Taille et part de marché de la cyberguerre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.13 Milliards de dollars |

| Taille du Marché (2031) | 52.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cyberguerre par Mordor Intelligence

La taille du marché de la cyberguerre devrait s'étendre de 38,21 milliards USD en 2025 et 40,13 milliards USD en 2026 à 52,27 milliards USD d'ici 2031, enregistrant un CAGR de 5,43 % entre 2026 et 2031. La hausse des allocations pour les programmes offensifs, la reconnaissance par l'OTAN du cyberespace comme domaine de combat, et l'adoption croissante du modèle zéro confiance font évoluer les achats des outils périmètriques vers le développement d'exploits, la chasse autonome aux menaces et les plateformes de guerre cognitive. Les grands acteurs traditionnels de l'aérospatiale et de la défense sont désormais en concurrence directe avec les fournisseurs de cybersécurité natifs du cloud, et les deux groupes subissent une pression sur les marges, les gouvernements privilégiant les solutions qui fournissent des mises à jour continues via des pipelines DevSecOps sécurisés. Les cycles d'approvisionnement sont accélérés par les attaques de rançongiciels très médiatisées contre les infrastructures critiques et par la pénurie de talents qui pousse les agences vers les services gérés. Le marché de la cyberguerre reflète donc un réalignement stratégique, où la rapidité de publication des logiciels et l'accès à du personnel habilité déterminent les succès contractuels plus que l'expérience dans les systèmes d'armement traditionnels.

Principaux enseignements du rapport

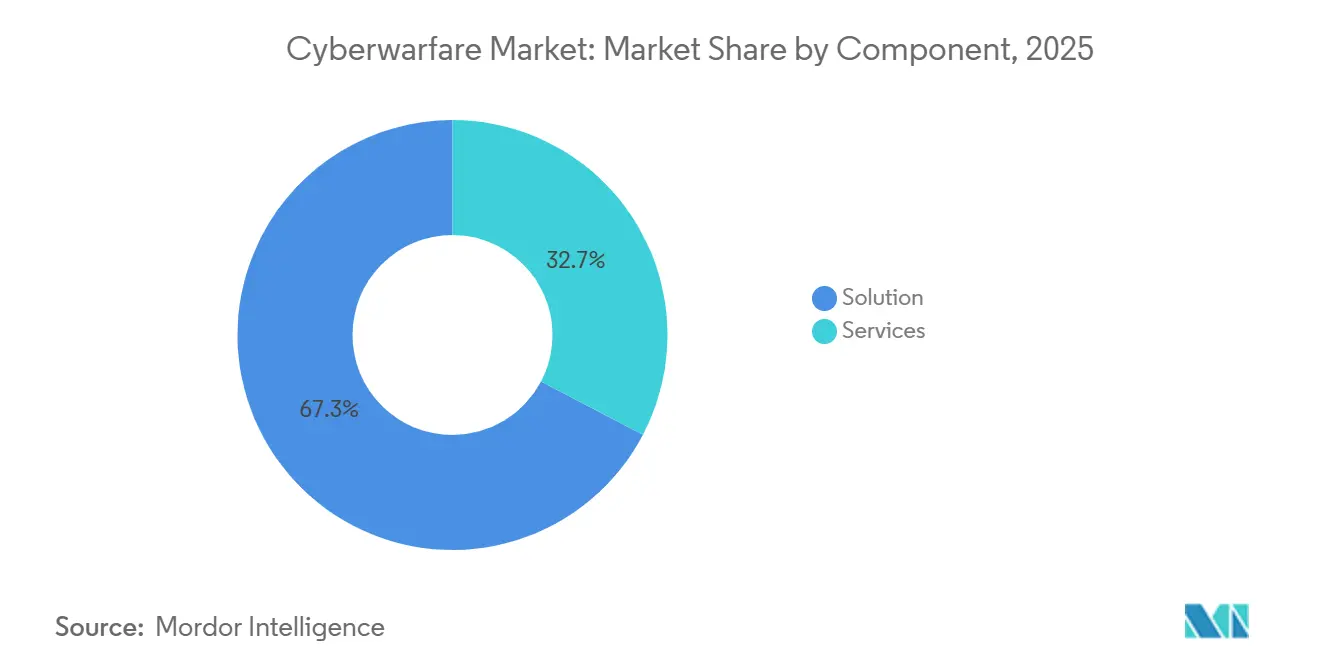

- Par composant, les offres de solutions représentaient 67,32 % de la part de marché en 2025, tandis que le segment des services progresse à un CAGR de 6,32 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site détenaient 36,69 % de la part de marché en 2025, tandis que le segment basé sur le cloud progresse à un CAGR de 6,73 % jusqu'en 2031.

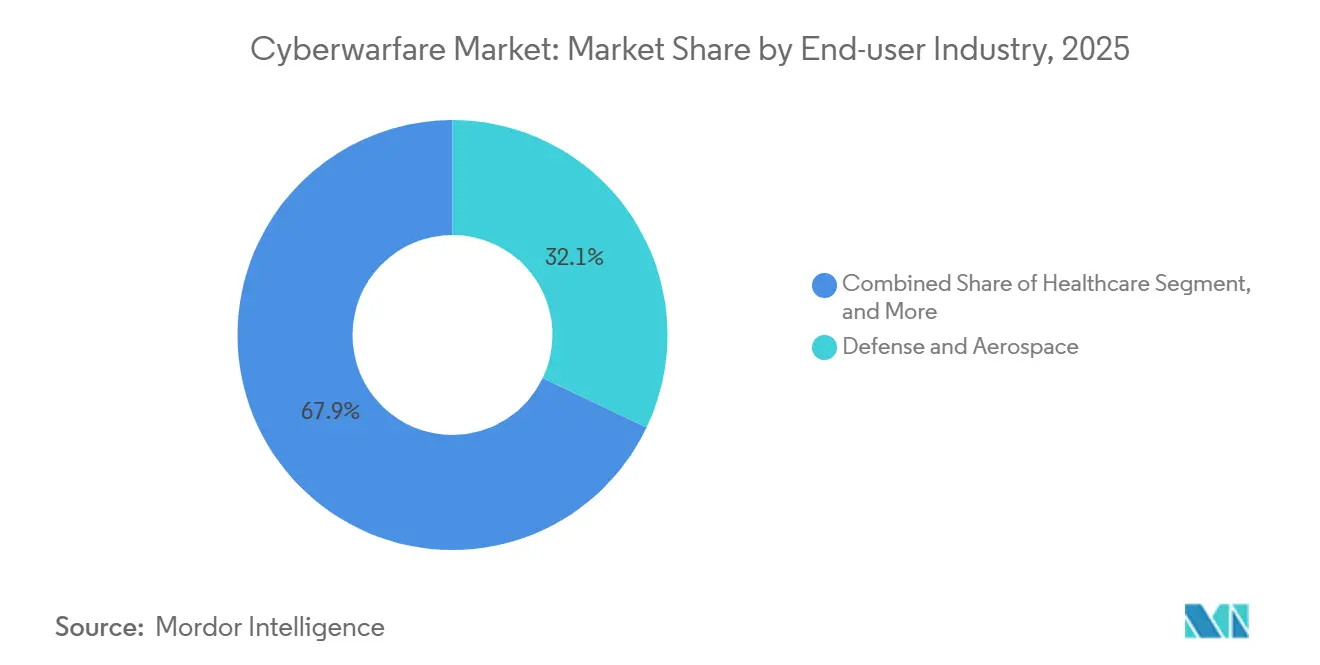

- Par secteur d'utilisation finale, la défense et l'aérospatiale représentaient 32,08 % de la part de marché en 2025, et la santé progresse à un CAGR de 7,13 % jusqu'en 2031.

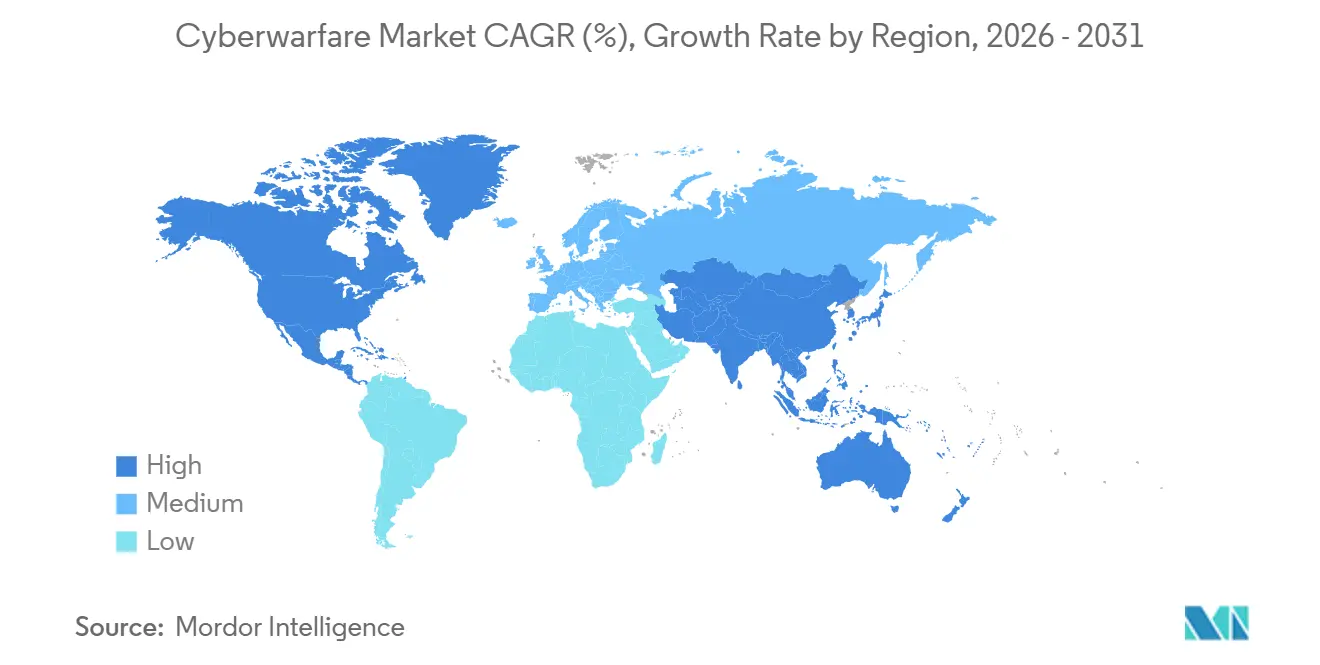

- Par géographie, l'Amérique du Nord conservait 39,43 % de la part de marché en 2025, et l'Asie-Pacifique devrait progresser à un CAGR de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la cyberguerre

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Escalade des programmes de cyber-espionnage parrainés par des États-nations | +1.2% | Mondial, aigu en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Numérisation rapide des réseaux militaires C4ISR | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Recrudescence des attaques contre les infrastructures critiques incitant à augmenter les budgets de défense | +0.9% | Mondial, élevé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Doctrine de l'OTAN « Le cyber comme domaine » et cycles d'approvisionnement alliés | +0.8% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Prolifération des outils offensifs autonomes activés par l'IA | +0.7% | Amérique du Nord, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Internet par satellite commercial créant une nouvelle surface d'attaque | +0.5% | Mondial, précoce dans les zones de conflit | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des programmes de cyber-espionnage parrainés par des États-nations

Les collectifs de menaces persistantes avancées liés à l'APT31 chinois et à l'ELECTRUM russe ont intensifié leurs opérations en 2025, compromettant des sous-traitants de défense et des réseaux électriques européens. Les rançongiciels sont devenus une source de revenus supplémentaire pour ces unités, la CISA documentant une hausse de 49 % d'une année sur l'autre des incidents liés aux technologies opérationnelles.[1]CISA, "Rapport sur les menaces de rançongiciels 2025," CISA.GOV Les budgets favorisent donc les fournisseurs qui maintiennent des stocks de vulnérabilités zero-day et des cadres d'exploitation autonomes capables de perturbations préemptives. Ce moteur est le plus fort en Amérique du Nord et en Europe, où les ministères de la défense intègrent désormais des bataillons cyber dans les structures de commandement traditionnelles, et en Asie-Pacifique, où les tensions entre la Chine et Taïwan stimulent des exercices continus de simulation d'attaques. En conséquence, le marché de la cyberguerre connaît une demande croissante pour des flux de renseignements sur les menaces gérés qui fusionnent les images satellitaires, les discussions sur le dark web et les signaux en sources ouvertes.

Numérisation rapide des réseaux militaires C4ISR

Des initiatives telles que le programme américain de commandement et contrôle interdomaines unifié et la Transformation du commandement allié de l'OTAN accélèrent l'adoption du cloud hybride pour les données de mission. Si la fusion en temps réel améliore la conscience situationnelle, la migration des charges de travail C4ISR vers des réseaux satellitaires commerciaux tels que Starlink expose de nouveaux vecteurs de brouillage et d'usurpation que les adversaires sondent activement. La dépendance aux hyperscalers oblige les ministères à financer le chiffrement résistant aux ordinateurs quantiques et les réseaux définis par logiciel renforcés aux normes militaires. À long terme, le chevauchement entre les infrastructures critiques militaires et civiles signifie qu'une compromission dans un domaine se répercute sur l'autre, imposant l'acquisition de plateformes à double usage qui protègent les systèmes de contrôle industriel aux côtés des capteurs de champ de bataille.

Recrudescence des attaques contre les infrastructures critiques incitant à augmenter les budgets de défense

La rançon de 22 millions USD versée lors de la violation de Change Healthcare en février 2024 a mis en évidence le risque systémique dans les systèmes médicaux et a déclenché un examen au niveau des PDG de la résilience cyber. L'intrusion dans le réseau électrique polonais en décembre 2025 a forcé un délestage d'urgence, poussant l'Union européenne à appliquer la directive NIS2 avec des amendes pouvant atteindre 10 millions EUR (10,8 millions USD). Les agences gouvernementales réaffectent des fonds des pare-feux périmètriques vers des contrats de détection gérée et de réponse aux incidents, stimulant la croissance des revenus de services au sein du marché de la cyberguerre. Les pénalités réglementaires en Amérique du Nord et en Europe incitent les conseils d'administration à traiter la cybersécurité comme un devoir fiduciaire, accélérant les dépenses à court terme malgré les contraintes budgétaires.

Doctrine de l'OTAN « Le cyber comme domaine » et cycles d'approvisionnement alliés

L'engagement de l'OTAN en 2025 que les membres consacrent 1,5 % de leur PIB spécifiquement au cyber et à l'espace a produit un investissement allié pluriannuel de 3 milliards EUR (3,2 milliards USD) dans des communications renforcées. Le Centre d'excellence en cyberdéfense coopérative de Tallinn établit des bases de certification qui apparaissent de plus en plus dans les exigences des appels d'offres, créant ainsi une barrière d'entrée commune pour les fournisseurs. Des acteurs européens majeurs tels que Thales et Leonardo se sont associés à des entreprises de logiciels américaines pour satisfaire aux clauses d'interopérabilité. Les alliés plus petits d'Europe de l'Est accélèrent les acquisitions pour combler les lacunes révélées par les intrusions russes, faisant des offres en consortium la stratégie privilégiée pour remporter des contrats de prototypes rapides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë de personnel habilité en cyberguerre | -0.6% | Mondial, sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Complexité de l'attribution limitant la réponse proportionnelle | -0.4% | Mondial, difficile pour les doctrines de l'OTAN et de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Fragmentation du droit international sur les opérations cyber offensives | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Lacunes de confiance dans la chaîne d'approvisionnement pour les composants open source et COTS | -0.3% | Mondial, élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de personnel habilité en cyberguerre

L'ISC2 a signalé un déficit mondial de 4 millions de personnes dans la main-d'œuvre en cybersécurité en 2024, avec les pénuries les plus importantes pour les postes nécessitant des habilitations Top Secret ou à informations compartimentées sensibles.[2] Équipe de recherche ISC2, "Étude sur la main-d'œuvre en cybersécurité 2024," ISC2.ORG Les salaires médians des testeurs d'intrusion habilités aux États-Unis dépassent désormais 150 000 USD, gonflant les budgets de projet et provoquant un débauchage de talents entre les sous-traitants. Les retards dans l'instruction des habilitations retardent la construction des cyber-ranges jusqu'à douze mois, entravant la livraison des centres d'opérations de sécurité gérés. Les universités ne diplôment pas suffisamment de candidats, et les règles strictes de citoyenneté réduisent encore davantage le vivier. Les programmes pilotes d'« initiés de confiance » admettant des ressortissants étrangers restent expérimentaux, de sorte que la pénurie de main-d'œuvre devrait persister tout au long de l'horizon de prévision, freinant la croissance de la taille du marché de la cyberguerre.

Complexité de l'attribution limitant la réponse proportionnelle

Les adversaires acheminent les attaques via des infrastructures commerciales à sauts multiples et sèment de faux artefacts, rendant l'attribution définitive techniquement insaisissable. Le Manuel de Tallinn souligne que le droit international existant ne résout pas les seuils probatoires pour les incidents cyber.[3]Analystes du CCDCOE de l'OTAN, "Analyse des intrusions dans le réseau électrique polonais," CCDCOE.ORG Sans attribution irréfutable, les gouvernements hésitent à invoquer les clauses de défense collective ou à lancer des réponses cinétiques proportionnelles, ce qui à son tour atténue la demande pour les plateformes de représailles offensives. Les interprétations nationales divergentes créent des frictions politiques au sein des alliances, comme on l'a vu lorsque les États européens ont refusé de blâmer formellement la Russie pour les attaques contre le réseau électrique en 2025 malgré des indices solides. À moins que des avancées dans la corrélation de la télémétrie ne surviennent, l'ambiguïté juridique continuera de tempérer l'acquisition de certaines capacités offensives au sein du marché de la cyberguerre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent les solutions en termes de vitesse de croissance

Les services ont capturé 32,68 % de la part de marché en 2025, progressant à un CAGR de 6,32 % qui dépasse la croissance des solutions, signalant un changement dans la manière dont le marché de la cyberguerre est livré. La détection gérée, la réponse aux incidents et la formation sur cyber-range sont achetées sous forme d'abonnements clés en main qui comblent les lacunes en talents des agences. Le seul événement de rançongiciel Change Healthcare de février 2024 a généré 50 millions USD en frais de remédiation, soulignant pourquoi les conseils d'administration privilégient les niveaux de service garantis aux achats d'outils sporadiques. La demande de cyber-ranges de formation est soutenue par l'exercice Locked Shields de l'OTAN, qui nécessite des plateformes de simulation d'attaques capables de reproduire les tactiques des menaces persistantes avancées.

Les suites de solutions représentent encore 67,32 % de la part de marché en 2025, mais les fournisseurs regroupent désormais le développement d'exploits, le renseignement sur les menaces et l'analytique de guerre cognitive dans des pipelines DevSecOps intégrés. Les vulnérabilités zero-day pour les systèmes d'exploitation critiques atteignent des primes de 1 million USD, rappelant que la tranche offensive de la taille du marché de la cyberguerre reste à haute marge. Les outils de détection et de réponse étendues ingèrent la télémétrie des points de terminaison, du réseau et du cloud et alimentent des modèles d'IA qui trient les alertes à la vitesse de la machine. Les outils d'opérations psychologiques, une catégorie émergente, sont discrètement ajoutés aux catalogues sécurisés à mesure que les gouvernements investissent dans des capacités de contre-désinformation.

Par mode de déploiement : les architectures cloud gagnent du terrain malgré les préoccupations de souveraineté

Les architectures sur site ont conservé 36,69 % de la part de marché en 2025, reflétant les contraintes de latence, d'isolation physique et de classification qui restent non négociables pour de nombreux utilisateurs de la défense. Pourtant, les déploiements cloud affichent le CAGR le plus rapide à 6,73 %, indiquant que le marché de la cyberguerre adopte l'élasticité pour l'analytique et la corrélation de télémétrie à grande échelle. Les autorisations FedRAMP High accordées à Azure Government et Amazon GovCloud permettent des charges de travail non classifiées contrôlées et certaines données de niveau secret, catalysant l'adoption parmi les agences américaines.

Les acheteurs européens restent prudents, ce qui a conduit à l'initiative GAIA-X qui cherche une alternative souveraine aux hyperscalers américains. Les modèles hybrides sont en hausse comme compromis ; les données sensibles restent sur site tandis que l'analytique cloud fait évoluer l'inférence IA à travers les réseaux alliés. La différenciation des fournisseurs repose de plus en plus sur l'orchestration sécurisée, avec des plateformes telles que Cortex XSIAM de Palo Alto Networks offrant un renseignement sur les menaces partagé que les systèmes sur site plus petits ne peuvent pas égaler. Alors que les cadres de confiance géopolitique orientent les décisions d'approvisionnement, les fournisseurs de cloud régionaux en Asie-Pacifique et en Europe se font concurrence en mettant l'accent sur les garanties de résidence des données, maintenant en échec la part de marché de la cyberguerre des hyperscalers mondiaux.

Par secteur d'utilisation finale : la santé émerge comme le segment à la croissance la plus rapide

La défense et l'aérospatiale détenaient la plus grande part de 32,08 % en 2025, soutenue par des programmes offensifs et défensifs de plusieurs milliards de dollars. Cependant, les rançongiciels ciblant les dossiers de santé électroniques ont propulsé la santé à un CAGR de 7,13 %, le plus élevé de tous les secteurs. Le Département américain de la Santé et des Services sociaux a proposé des contrôles cyber obligatoires en 2025, rendant la conformité non facultative pour les entités soumises à la loi HIPAA. Les hôpitaux investissent donc massivement dans l'isolation des points de terminaison, les sauvegardes immuables et la détection gérée, élargissant la taille du marché de la cyberguerre dans le secteur médical.

Les services bancaires, financiers et d'assurance représentent environ 18 % des dépenses, portés par la loi européenne sur la résilience opérationnelle numérique et des incidents très médiatisés tels que la violation d'ICBC Financial Services. Les services publics investissent massivement dans la sécurité des systèmes de contrôle industriel après l'attaque contre le réseau électrique polonais en décembre 2025. Les agences gouvernementales et de transport priorisent la visibilité des nomenclatures logicielles pour contrer les exploits de la chaîne d'approvisionnement. Dans tous les secteurs, la souscription d'assurance cyber impose désormais l'authentification multifacteur et les sauvegardes hors ligne, transformant les meilleures pratiques en obligation contractuelle et canalisant de nouveaux fonds vers le marché de la cyberguerre.

Analyse géographique

L'Amérique du Nord a conservé 39,43 % de la part de marché en 2025, la loi américaine sur l'autorisation de la défense nationale ayant alloué 15,1 milliards USD aux opérations cyber pour l'exercice fiscal 2026, complétée par une augmentation de 473,4 millions USD du budget du Commandement cyber américain. Le Canada modernise son Centre de la sécurité des télécommunications avec des outils de détection par IA, et le Mexique forme une agence nationale de cybersécurité après que des rançongiciels ont paralysé des entreprises énergétiques d'État. Les constellations de satellites commerciaux telles que Starlink élargissent la connectivité mais introduisent des risques d'usurpation, incitant à de nouveaux financements pour la technologie anti-brouillage. La part de marché de la cyberguerre en Amérique du Nord équilibre donc les gains d'innovation face aux vulnérabilités orbitales émergentes.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,02 % jusqu'en 2031, propulsée par les affrontements cyber entre la Chine et Taïwan, la formation de l'Agence de cyberdéfense de l'Inde et la collaboration en matière de renseignement sur les menaces de l'ASEAN. Les entreprises japonaises et sud-coréennes de semi-conducteurs ont renforcé leurs défenses en matière de propriété intellectuelle après de répétées attaques de l'APT41, tandis que la stratégie cyber australienne de 6,5 milliards USD construit des cyber-ranges souverains et des effectifs offensifs. Les services publics d'Asie du Sud-Est accélèrent leurs dépenses après que des rançongiciels ont frappé les réseaux électriques indonésien et philippin, démontrant que la croissance s'étend des économies avancées aux marchés émergents. Cette diversité fait de l'Asie-Pacifique le théâtre le plus dynamique pour l'expansion des fournisseurs au sein du marché de la cyberguerre.

La progression de l'Europe se concentre dans les membres orientaux ; la Pologne a budgétisé 2,5 milliards EUR (2,7 milliards USD) pour la cyberdéfense jusqu'en 2028 et le trio baltique a accéléré ses achats après les intrusions russes dans le réseau électrique. La directive NIS2 impose des contrôles stricts avec des amendes pouvant atteindre 10 millions EUR (10,8 millions USD), stimulant les dépenses de conformité parmi les opérateurs d'infrastructures critiques. L'Allemagne pilote le chiffrement résistant aux ordinateurs quantiques, et les pays nordiques mutualisent leurs ressources pour un centre de défense partagé. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement moins de 20 % de la part de marché de la cyberguerre, mais présentent des poches de croissance rapide, notamment le programme de l'Autorité nationale de cybersécurité d'Arabie saoudite d'une valeur de 1,3 milliard USD.

Paysage concurrentiel

Le marché de la cyberguerre est modérément fragmenté. Lockheed Martin, Northrop Grumman et BAE Systems s'appuient sur leur expérience dans les programmes classifiés pour remporter des contrats de plateformes offensives, mais ils font face à la concurrence de CrowdStrike, Palantir et Darktrace, qui déploient des services natifs du cloud à un coût total inférieur. Les partenariats brouillent les frontières ; Thales et Google Cloud proposent une solution souveraine qui satisfait aux mandats européens de résidence des données. Leonardo intègre la détection par IA de Check Point pour améliorer les suites de commandement, illustrant comment les grands acteurs importent des logiciels de niche pour rester pertinents.

Les perturbateurs se développent grâce aux certifications de conformité. L'autorisation FedRAMP High de CyberArk a ouvert des contrats fédéraux américains d'accès privilégié, tandis que Parsons a remporté 967 millions USD en soutien aux opérations cyber de la Force spatiale en combinant une expertise satellitaire avec des compétences de simulation d'attaques. La différenciation des fournisseurs se concentre désormais sur l'automatisation par IA qui réduit la charge de travail des analystes, l'ActiveAI de Darktrace revendiquant la neutralisation autonome des attaques en cours. La pénurie persistante de professionnels habilités intensifie le débauchage de talents, gonfle les coûts de main-d'œuvre et allonge les délais de livraison dans l'ensemble du secteur.

La conformité est devenue un fossé concurrentiel ; les entreprises affichant des certifications FedRAMP High, ISO 27001 et Critères Communs accèdent à des appels d'offres restreints qui excluent les pairs non certifiés. Les barrières à l'entrée sur le marché augmentent donc même si la technologie se banalise. Des opportunités d'espaces blancs existent dans la guerre cognitive, où le Centre d'excellence en communications stratégiques de l'OTAN définit des bases techniques mais peu de produits commerciaux ont atteint la maturité. Les fournisseurs capables de satisfaire à la fois aux exigences d'accréditation et aux opérations psychologiques classifiées sont positionnés pour capturer une croissance disproportionnée de la part de marché de la cyberguerre au cours des cinq prochaines années.

Leaders du secteur de la cyberguerre

Lockheed Martin Corporation

BAE Systems plc

Northrop Grumman Corporation

General Dynamics Corporation

The Boeing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Northrop Grumman a annoncé un contrat de 1,2 milliard USD avec l'Armée de l'air américaine pour une plateforme de mission cyber alimentée par l'IA intégrant des capacités offensives et défensives.

- Janvier 2026 : Palantir a obtenu une extension de cinq ans d'une valeur de 480 millions USD avec le Commandement cyber américain pour étendre Gotham et Apollo à la fusion de renseignements sur les menaces classifiées.

- Décembre 2025 : Le ministère polonais de la Défense nationale a attribué un contrat de 850 millions EUR (920 millions USD) à un consortium Leonardo et Thales pour un centre national d'opérations de cyberdéfense.

- Novembre 2025 : Lockheed Martin a lancé sa Plateforme de résilience cyber, une solution cloud hybride autorisée FedRAMP High pilotée par la Marine américaine.

Portée du rapport mondial sur le marché de la cyberguerre

La cyberguerre désigne l'utilisation d'attaques numériques par des nations ou des organisations pour perturber, endommager ou obtenir un accès non autorisé aux systèmes d'information, réseaux ou infrastructures d'une autre nation ou organisation. Elle englobe un éventail d'activités, notamment le cyber-espionnage, le sabotage et d'autres formes d'agression cyber, souvent visant à atteindre des objectifs stratégiques, politiques ou économiques.

Le rapport sur le marché de la cyberguerre est segmenté par composant (solutions et services), mode de déploiement (sur site, basé sur le cloud et hybride), secteur d'utilisation finale (défense et aérospatiale, BFSI, entreprises, énergie et services publics, gouvernement, santé, transport et logistique, et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Plateformes offensives et exploits | |

| Plateformes défensives (SOC, SIEM, EDR) | Renseignement sur les menaces et analytique | |

| Formation aux opérations cognitives | Plateformes de guerre cognitive | |

| Technologie des opérations psychologiques (PSYOPS) | ||

| Outils de désinformation et de mésinformation | ||

| Plateformes de guerre de l'information | ||

| Guerre électronique cognitive (GEC) | ||

| Services de gestion de la perception | ||

| Renseignement et manipulation des médias sociaux | ||

| Services | Services de sécurité gérés (MSSP) | |

| Réponse aux incidents et investigation numérique | ||

| Formation et simulation (cyber-ranges) | ||

| Services de renseignement sur les menaces | ||

| Tests d'intrusion et simulation d'attaques | ||

| Sur site |

| Basé sur le cloud |

| Hybride |

| Défense et aérospatiale |

| BFSI |

| Entreprises |

| Énergie et services publics |

| Gouvernement |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Roumanie | ||

| Finlande | ||

| Suède | ||

| Norvège | ||

| Lituanie | ||

| Estonie | ||

| Lettonie | ||

| Pays-Bas | ||

| Suisse | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | Plateformes offensives et exploits | |

| Plateformes défensives (SOC, SIEM, EDR) | Renseignement sur les menaces et analytique | ||

| Formation aux opérations cognitives | Plateformes de guerre cognitive | ||

| Technologie des opérations psychologiques (PSYOPS) | |||

| Outils de désinformation et de mésinformation | |||

| Plateformes de guerre de l'information | |||

| Guerre électronique cognitive (GEC) | |||

| Services de gestion de la perception | |||

| Renseignement et manipulation des médias sociaux | |||

| Services | Services de sécurité gérés (MSSP) | ||

| Réponse aux incidents et investigation numérique | |||

| Formation et simulation (cyber-ranges) | |||

| Services de renseignement sur les menaces | |||

| Tests d'intrusion et simulation d'attaques | |||

| Par mode de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par secteur d'utilisation finale | Défense et aérospatiale | ||

| BFSI | |||

| Entreprises | |||

| Énergie et services publics | |||

| Gouvernement | |||

| Santé | |||

| Transport et logistique | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pologne | |||

| Roumanie | |||

| Finlande | |||

| Suède | |||

| Norvège | |||

| Lituanie | |||

| Estonie | |||

| Lettonie | |||

| Pays-Bas | |||

| Suisse | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de la cyberguerre en 2031 ?

Le marché de la cyberguerre devrait atteindre 52,27 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,02 %, portée par l'escalade des conflits entre États et les nouvelles agences cyber.

Pourquoi les services croissent-ils plus vite que les solutions ?

Les agences s'appuient sur la détection gérée, la réponse aux incidents et la formation sur cyber-range pour compenser les pénuries de talents, conduisant à un CAGR de 6,32 % pour les services.

Quel mode de déploiement augmente sa part le plus rapidement ?

Les architectures basées sur le cloud enregistrent un CAGR de 6,73 % à mesure que les autorisations FedRAMP High et les conceptions hybrides gagnent en confiance.

Quel secteur vertical affiche la hausse des dépenses la plus rapide ?

La santé est en tête avec un CAGR de 7,13 % en raison des pressions des rançongiciels et des mandats réglementaires proposés.

Dernière mise à jour de la page le: