Taille et part du marché du commerce conversationnel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.64 Milliards de dollars |

| Taille du Marché (2031) | 22.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.28% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce conversationnel par Mordor Intelligence

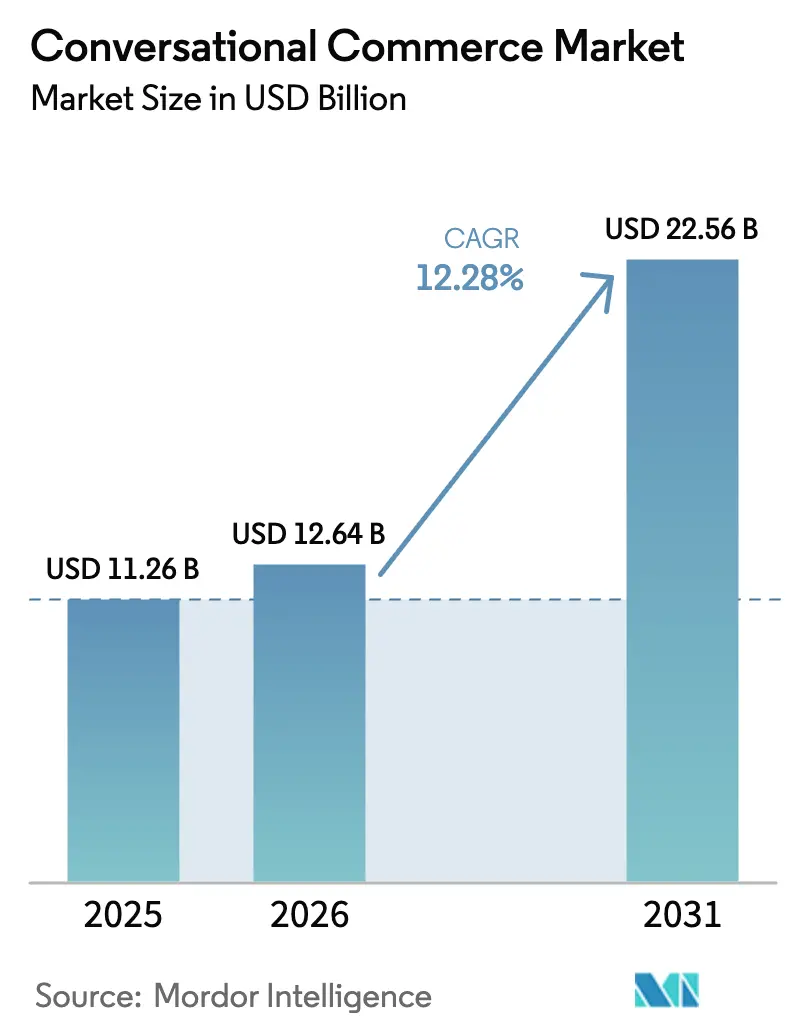

La taille du marché du commerce conversationnel est projetée à 11,26 milliards USD en 2025, 12,64 milliards USD en 2026, et devrait atteindre 22,56 milliards USD d'ici 2031, avec un TCAC de 12,28 % de 2026 à 2031. Les dialogues en temps réel et contextuellement pertinents au sein des plateformes de messagerie et vocales familières remplacent les formulaires web statiques, réduisant les étapes entre l'intention et l'achat et diminuant l'abandon de panier. Les régions à prédominance smartphone et la réglementation favorable à l'interopérabilité amplifient l'adoption, tandis que le commerce en vidéo en direct, les paiements intégrés au chat et le paiement par commande vocale continuent de brouiller la frontière entre l'interaction marketing et le moment de la transaction. Les fournisseurs qui associent des outils low-code aux API de grands modèles de langage abaissent les barrières à l'entrée pour les petites entreprises, et le déploiement cloud reste la norme par défaut, les marques recherchant une infrastructure élastique capable de s'adapter aux pics promotionnels sans dépenses en capital.

Points clés du rapport

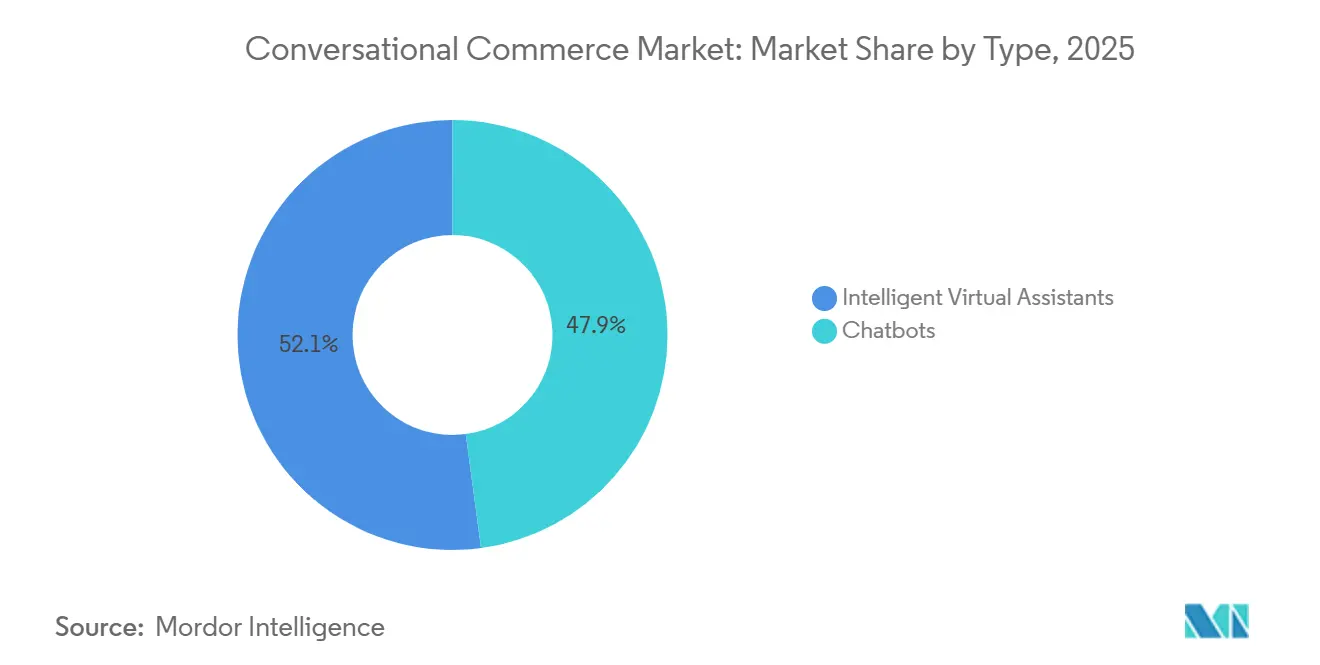

- Par type, les chatbots détenaient 47,89 % de la part du marché du commerce conversationnel en 2025, tandis que les assistants virtuels intelligents devraient enregistrer un TCAC de 12,74 % jusqu'en 2031.

- Par composant, les logiciels et solutions étaient en tête avec une part de revenus de 72,46 % en 2025 ; les services devraient se développer à un TCAC de 12,71 % jusqu'en 2031.

- Par mode de déploiement, les installations cloud représentaient 83,66 % de la taille du marché du commerce conversationnel en 2025 et devraient croître à un TCAC de 12,62 % jusqu'en 2031.

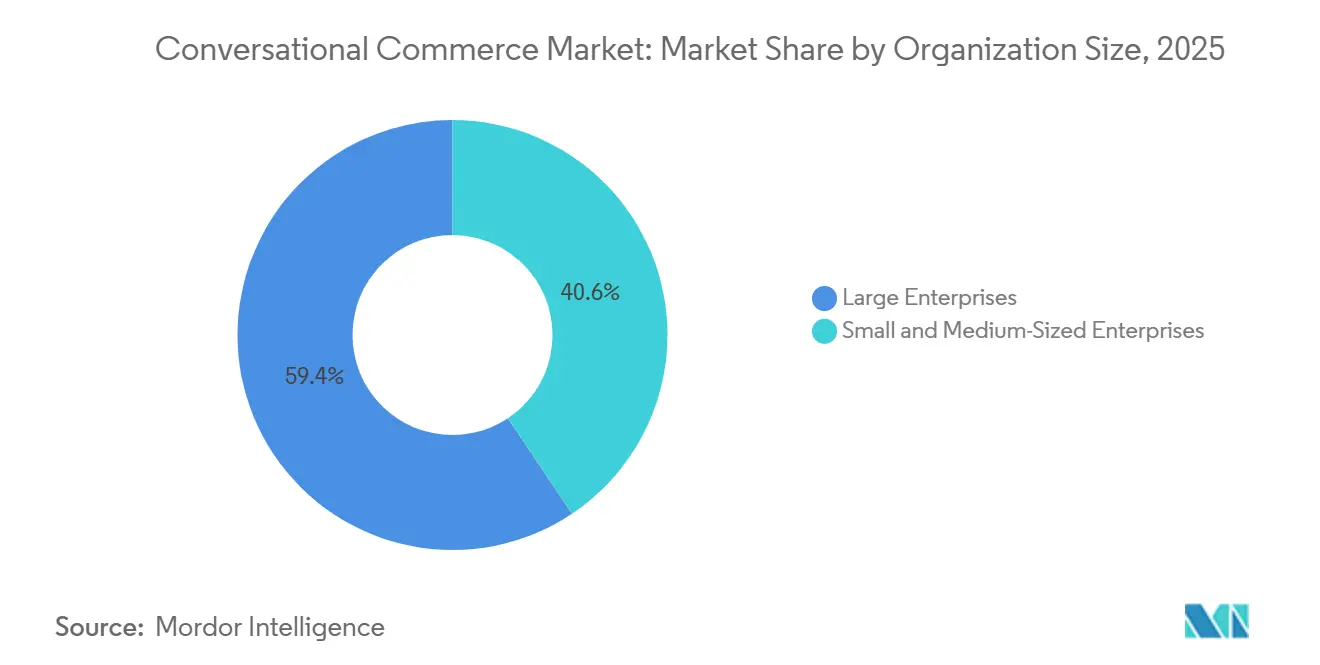

- Par taille d'organisation, les grandes entreprises ont capté 59,37 % des dépenses de 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 12,67 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce représentaient 27,84 % du marché du commerce conversationnel en 2025, tandis que la santé progresse à un TCAC de 13,44 % jusqu'en 2031.

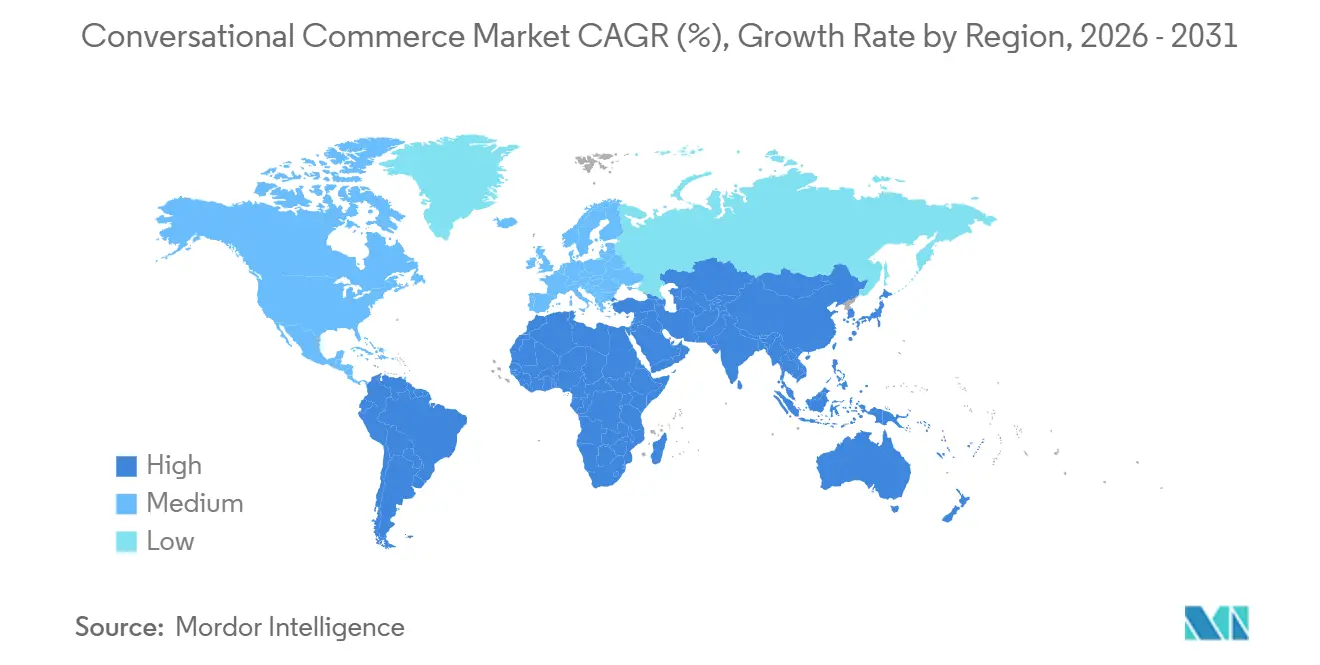

- Par géographie, l'Asie-Pacifique représentait 38,91 % de la part du marché du commerce conversationnel en 2025, et l'Afrique devrait afficher un TCAC de 13,27 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du commerce conversationnel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide de WhatsApp Business en Inde et au Brésil permettant les paiements intégrés au chat | +2.3% | Asie-Pacifique (Inde en tête), Amérique du Sud (Brésil en tête) | Moyen terme (2 à 4 ans) |

| Commerce social en vidéo en direct en Chine catalysant les sessions de chat transactionnelles | +2.1% | Asie-Pacifique (Chine en tête, débordement vers l'Asie du Sud-Est) | Court terme (≤ 2 ans) |

| API de modèles fondamentaux réduisant le coût de développement de chatbots pour les PME | +2.4% | Mondial, avec une adoption accélérée dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Déploiements obligatoires de RCS par les opérateurs de réseau mobile européens débloquant le commerce par messagerie enrichie | +1.6% | Europe (UE27 et Royaume-Uni) | Long terme (≥ 4 ans) |

| Pénétration du paiement par commande vocale via les enceintes intelligentes dans les foyers américains | +1.5% | Amérique du Nord (États-Unis en tête) | Moyen terme (2 à 4 ans) |

| Modules d'extension KYC de niveau bancaire pour les applications de messagerie stimulant les cas d'usage BFSI réglementés en Amérique du Nord | +1.3% | Amérique du Nord (États-Unis, Canada) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de WhatsApp Business en Inde et au Brésil permettant les paiements intégrés au chat

Meta a déclaré un chiffre d'affaires de messagerie professionnelle à un rythme annuel de 1 milliard USD en 2024, et l'Inde et le Brésil représentaient une part disproportionnellement élevée du volume de chat.[1]Centre d'information sur le réseau Internet de Chine, « Rapport statistique sur le développement d'Internet en Chine », cnnic.net.cn L'Interface de Paiement Unifiée de l'Inde a traité 16,73 milliards de transactions en décembre 2025, et WhatsApp Pay finalise ces paiements sans rediriger les utilisateurs, réduisant l'abandon de panier de 30 % par rapport aux flux web mobile. Le Brésil comptait 5 millions de comptes WhatsApp Business actifs à mi-2025, et son réseau Pix a traité 4,4 milliards de transferts en novembre 2025, avec une part croissante initiée au sein de fils de messagerie. La forte pénétration des smartphones, la faible utilisation des cartes et la réglementation favorable à l'interopérabilité rendent le paiement natif par chat particulièrement attractif pour les micro-commerçants. Des conditions similaires en Indonésie, au Mexique et au Nigeria laissent présager un débordement géographique supplémentaire pour ce modèle.

Commerce social en vidéo en direct en Chine catalysant les sessions de chat transactionnelles

L'écosystème de diffusion en direct de la Chine a généré 4,9 billions CNY (690 milliards USD) de valeur marchande en 2024, et des plateformes telles que Douyin et Taobao Live intègrent désormais un chat individuel permettant aux spectateurs de négocier, de demander des démonstrations et de payer sans quitter la vidéo.[2]Société nationale des paiements de l'Inde, « Statistiques des transactions UPI de décembre 2025 », npci.org.in Alibaba a révélé que les sessions avec chat en temps réel convertissaient 40 % mieux que les publicités vidéo préenregistrées au cours de l'exercice fiscal 2025. Douyin a traité plus d'un milliard de commandes de commerce en direct au cours du premier semestre 2025, validant le format à l'échelle nationale. Des places de marché d'Asie du Sud-Est telles que Shopee et Lazada testent des fonctionnalités similaires, signalant une expansion régionale imminente. Les plateformes occidentales développent également des prototypes de vidéo achetable pour compenser les flux de revenus exclusivement publicitaires.

API de modèles fondamentaux réduisant le coût de développement de chatbots pour les PME

OpenAI a réduit le prix de l'API GPT-4 de 0,03 USD à 0,01 USD pour 1 000 tokens entre 2023 et janvier 2025, réduisant les coûts d'inférence de 67 %. L'API Gemini de Google a introduit un niveau gratuit offrant aux startups éligibles 1 million de tokens par mois, intensifiant la pression sur les prix.[3]Google Cloud, « Niveau gratuit de l'API Gemini », cloud.google.com La baisse des coûts d'entrée a réduit le coût total de possession de l'IA conversationnelle d'environ 60 %, permettant aux petits détaillants et aux cliniques de déployer des bots de niveau production sans recruter de spécialistes en science des données. Une enquête PwC de 2025 montre que 48 % des PME en Amérique du Nord et en Europe ont l'intention d'adopter l'IA conversationnelle dans les 12 prochains mois, soit plus du double du niveau de 2023. Les commerçants des marchés émergents en bénéficient encore davantage, car les API cloud leur permettent de dépasser les centres d'appels externalisés tant en termes de coût que de rapidité de déploiement.

Déploiements obligatoires de RCS par les opérateurs de réseau mobile européens débloquant le commerce par messagerie enrichie

Les opérateurs européens ont adopté le profil universel GSMA en 2024, et début 2026, plus de 80 % des appareils Android dans l'UE sont livrés avec le RCS activé par défaut. Deutsche Telekom, Orange, Telefónica et Vodafone ont lancé un hub commercial RCS conjoint qui a augmenté les taux de clics de 25 % par rapport aux SMS dans les pilotes de commerce de détail et de voyage. Les cartes enrichies, les boutons de paiement et les identifiants d'expéditeur vérifiés rendent le canal adapté aux expériences de paiement qui nécessitaient autrefois des applications natives. Le futur portefeuille eIDAS 2.0 de l'UE permettra l'authentification intégrée aux messages pour les paiements réglementés, renforçant encore la crédibilité. Ensemble, ces évolutions positionnent la messagerie de niveau opérateur comme une alternative basée sur des normes aux plateformes propriétaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mises à jour de confidentialité d'Apple iOS réduisent le suivi des conversions tierces dans les messages | -1.4% | Mondial, avec un impact prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La loi sur les marchés numériques de l'UE limite l'auto-préférence des plateformes dans les flux de commerce | -1.2% | Europe (contrôleurs d'accès de l'UE27 : Apple, Meta, Google, Amazon) | Moyen terme (2 à 4 ans) |

| Les lacunes de précision du traitement automatique du langage naturel dans les langues asiatiques à faibles ressources freinent le marché | -0.9% | Asie-Pacifique (Asie du Sud-Est, Asie du Sud à l'exclusion de l'Inde) | Long terme (≥ 4 ans) |

| La fragmentation des normes de paiement en Afrique déprime les taux de finalisation | -0.8% | Afrique (Afrique subsaharienne en tête) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les mises à jour de confidentialité d'Apple iOS réduisent le suivi des conversions tierces dans les messages

La transparence du suivi des applications d'Apple, appliquée depuis iOS 14.5, exige un consentement explicite pour le suivi inter-applications, et le consentement mondial s'est stabilisé à environ 25 % à mi-2024. Sans liens déterministes entre les engagements de chat et les achats iOS, les marques peinent à prouver le retour sur les dépenses publicitaires. Meta a confirmé lors de sa conférence téléphonique sur les résultats 2024 que la précision du ciblage et l'attribution avaient diminué de manière significative, entraînant des changements de produits vers les paiements intégrés au chat qui conservent les données de première partie. L'écart de mesure est le plus aigu en Amérique du Nord et en Europe, où la part de marché d'iOS dépasse 50 % dans plusieurs pays. Les modèles probabilistes comblent certaines lacunes, mais au prix de la précision et de budgets d'acquisition plus élevés.

La loi sur les marchés numériques de l'UE limite l'auto-préférence des plateformes dans les flux de commerce

La loi sur les marchés numériques, applicable depuis mars 2024, interdit aux contrôleurs d'accès désignés de favoriser leurs propres rails de paiement ou de classer leurs propres services au-dessus de leurs concurrents. Les marchands sur WhatsApp ou Google Business Messages peuvent désormais orienter les acheteurs de l'UE vers des passerelles tierces, mais les premières données de conformité montrent que les taux de conversion sont inférieurs de 15 à 20 % au paiement natif, car les utilisateurs font face à des redirections supplémentaires et à des pages de paiement inconnues. Bien que la règle élargisse le choix de paiement et réduise les frais de plateforme, elle fragmente les parcours utilisateurs qui semblaient autrefois fluides. Les contrôleurs d'accès repensent leurs interfaces pour rester conformes sans perdre l'engagement, mais le revenu à court terme par conversation devrait baisser jusqu'à ce que les acheteurs s'habituent aux flux en plusieurs étapes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les assistants virtuels intelligents gagnent du terrain face aux chatbots établis

Les chatbots ont capté 47,89 % de la part du marché du commerce conversationnel en 2025, reflétant leur dominance dans le suivi des commandes et l'automatisation des FAQ. Les assistants virtuels intelligents, cependant, devraient progresser à un TCAC de 12,74 % jusqu'en 2031, à mesure que le raisonnement des grands modèles de langage, l'analyse des sentiments et la prospection proactive deviennent plus abordables. Les entreprises constatent que les assistants réduisent le temps de traitement moyen et augmentent les taux de vente croisée en proposant des offres contextuelles plutôt que des menus rigides. Les prestataires bancaires, d'assurance et de santé apprécient les assistants capables d'analyser des textes de polices ou de trier des symptômes, des tâches que les bots scriptés ne peuvent pas effectuer de manière fiable. Ce changement signale une migration progressive des arbres de décision statiques vers un engagement génératif et multi-tours.

L'élan de croissance repose sur des pipelines de données plus riches et un traitement vocal sur appareil qui réduit la latence. Le commerce vocal en bénéficie le plus, car les assistants peuvent désambiguïser les produits, négocier les délais de livraison et proposer des ventes additionnelles d'articles complémentaires, tandis que les chatbots contraignent les utilisateurs à des séquences de mots-clés qui augmentent l'abandon. Les fournisseurs intègrent la génération augmentée par récupération et la mémoire de conversation afin que les assistants se souviennent des interactions précédentes sur tous les canaux, élargissant encore l'écart de capacités. Dans le même temps, les chatbots restent rentables pour les flux à volume élevé dans des environnements réglementés qui exigent des pistes d'audit strictes. La coexistence des deux outils permet aux marques d'adapter la complexité au cas d'usage tout en orientant les parcours à forte valeur ajoutée vers les assistants.

Par composant : les services se développent à mesure que les intégrations dépassent les licences prêtes à l'emploi

Les logiciels et solutions représentaient 72,46 % de la taille du marché du commerce conversationnel en 2025, portés par les licences de plateformes, les appels d'API et les modèles préconfigurés. Pourtant, les services devraient croître à un TCAC de 12,71 % jusqu'en 2031, car les entreprises se débattent avec les intégrations CRM, de paiement et d'inventaire héritées qui réduisent l'attrait des déploiements prêts à l'emploi. Les équipes de conseil configurent le chiffrement, la journalisation de conformité et l'ajustement multilingue que les secteurs réglementés ne peuvent pas ignorer. Les implémentations dans les services financiers nécessitent souvent une conformité avec SOC 2 et PCI-DSS, que les tableaux de bord cloud génériques ne proposent pas. En conséquence, les revenus de services sont désormais associés à la plupart des licences d'entreprise.

La montée en puissance du conseil provient également de l'optimisation itérative une fois le bot en production. Les marques s'appuient sur des services gérés pour les tests A/B des invites, l'affinement des intentions et l'exploitation des transcriptions de conversations pour obtenir des retours sur les produits. Les prestataires de santé font appel à des spécialistes pour intégrer les dossiers médicaux électroniques et les systèmes de pharmacie dans des flux de chat conformes à la loi HIPAA. Les fournisseurs de plateformes répondent avec des offres de support à plusieurs niveaux qui incluent des crédits de formation et des responsables de succès dédiés, transformant les transactions ponctuelles en revenus récurrents. Au fil du temps, la part croissante du portefeuille consacrée aux services équilibre la compression des prix sur les licences logicielles de base.

Par mode de déploiement : le cloud domine grâce à l'élasticité et à la rapidité des mises à jour

Les installations cloud détenaient 83,66 % de la part du marché du commerce conversationnel en 2025 et devraient progresser à un TCAC de 12,62 % jusqu'en 2031. Les marques privilégient l'élasticité à la consommation qui absorbe les pics de trafic saisonniers sans budgets d'investissement. Les hyperscalers déploient de nouvelles fonctionnalités toutes les quelques semaines, permettant aux clients d'accéder aux dernières intégrations de grands modèles de langage sans planifier d'interruptions de service. L'expansion des centres de données régionaux et les certifications telles que FedRAMP High atténuent les préoccupations de souveraineté qui bloquaient autrefois les charges de travail fédérales et financières. Les projets sur site se concentrent désormais sur les systèmes de défense à accès restreint et les pays dotés de lois strictes sur la résidence des données.

Les avantages opérationnels se cumulent au fil du temps. Deloitte a constaté que le cloud réduisait le coût total de possession sur cinq ans de 45 % par rapport au matériel sur site, grâce à l'amortissement évité et aux frais généraux de main-d'œuvre. La livraison continue signifie également une remédiation plus rapide des constats de conformité et des correctifs de sécurité, réduisant les fenêtres de vulnérabilité. Les utilisateurs sur site, en revanche, font face à des cycles de mise à niveau annuels qui accusent un retard par rapport aux ensembles de fonctionnalités et aux tableaux de bord analytiques du cloud. À mesure que les coûts d'inférence des modèles fondamentaux baissent, les économies d'échelle de l'infrastructure mutualisée se renforcent, orientant encore davantage les migrations futures vers le cloud.

Par taille d'organisation : les PME comblent l'écart grâce aux outils sans code et aux tarifs à l'usage

Les grandes entreprises représentaient 59,37 % du marché du commerce conversationnel en 2025, tirant parti des remises sur volume, des déploiements mondiaux et des analyses personnalisées. Les petites et moyennes entreprises devraient croître à un TCAC de 12,67 % jusqu'en 2031, grâce aux constructeurs sans code et à la tarification par conversation qui éliminent les frais initiaux élevés. Shopify Inbox, par exemple, a attiré des centaines de milliers de marchands avec une couche de chat gratuite intégrée aux tableaux de bord de boutique. WhatsApp Business a ajouté des widgets de catalogue enrichi et de réponse rapide sans frais, permettant aux micro-détaillants de vendre dans une interface familière. La réduction des barrières financières et techniques fait passer l'adoption de l'expérimentation à la nécessité pour les commerces de proximité.

Les PME utilisent des modèles pour la prise de rendez-vous, le suivi des livraisons et la qualification des prospects qui sont opérationnels en quelques jours, et non en quelques mois. La baisse des prix des API leur permet d'offrir un dialogue de type humain sans expertise en apprentissage automatique, tandis que les places de marché fournissent des passerelles de paiement prêtes à l'emploi. Les grandes entreprises continuent de dépenser davantage pour les assistants multilingues, la gouvernance et les analyses avancées qui nécessitent des équipes dédiées. Pourtant, à mesure que les fournisseurs publient des kits de démarrage verticaux et des niveaux à l'usage, l'écart de capacités se réduit. Sur la période de prévision, la croissance incrémentale proviendra de manière disproportionnée des PME qui adoptent le canal pour la première fois.

Par secteur d'utilisation final : la santé émerge comme le secteur à la croissance la plus rapide

Le commerce de détail et l'e-commerce représentaient 27,84 % de la part du marché du commerce conversationnel en 2025, utilisant le chat pour récupérer les paniers abandonnés, automatiser les retours et personnaliser les recommandations. Cependant, la santé devrait enregistrer le TCAC le plus élevé, soit 13,44 %, entre 2026 et 2031. Les prestataires de télémédecine intègrent les vérificateurs de symptômes, les créneaux de rendez-vous et les renouvellements d'ordonnances dans des fils unifiés qui réduisent la charge des centres d'appels et améliorent l'observance des patients. Le chiffrement conforme à la loi HIPAA et les pistes d'audit sont désormais livrés par défaut sur de nombreuses plateformes cloud, ouvrant la voie aux grands réseaux hospitaliers. Les assureurs expérimentent des bots de collecte de sinistres qui recueillent des documents et vérifient la couverture par chat, accélérant les cycles de règlement.

D'autres secteurs suivent des trajectoires distinctes. Les banques intègrent des modules d'extension KYC biométriques et des alertes de fraude pour protéger les transferts de grande valeur, tandis que les opérateurs de télécommunications automatisent le dépannage de premier niveau pour les problèmes de connectivité. Les marques de voyage proposent des options de rebooking en temps réel par chat lorsque les vols changent, en regroupant hôtels et voitures pour générer des revenus supplémentaires. La fabrication et la logistique en sont encore à leurs débuts, mais présentent un potentiel de croissance à mesure que les portails fournisseurs et le suivi des expéditions migrent de l'e-mail vers les interfaces conversationnelles. Dans tous les secteurs, le succès est corrélé à la capacité de combiner données transactionnelles, vérification d'identité et rails de paiement dans un dialogue unique qui finalise la vente.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 38,91 % des revenus du commerce conversationnel en 2025, portée par le commerce en vidéo en direct de la Chine et les paiements UPI intégrés au chat de l'Inde. Le chat individuel de Douyin dans les diffusions en direct établit désormais la référence de conversion que TikTok adapte pour les marchés occidentaux, tandis que l'amélioration de 40 % de Taobao Live par rapport à la vidéo préenregistrée démontre la puissance de l'engagement en temps réel. Les super-applications d'Asie du Sud-Est telles que Grab et Gojek intègrent la réservation de trajets, la livraison de repas et le commerce par chat dans des portefeuilles unifiés, comprimant le parcours client en quelques clics. Le Japon et la Corée du Sud affichent une migration plus lente des achats centrés sur les applications vers les flux natifs de chat, mais les assistants vocaux intégrés aux téléviseurs intelligents et aux voitures ouvrent un nouveau point d'entrée pour le paiement conversationnel.

L'Afrique devrait se développer à un TCAC de 13,27 % jusqu'en 2031, à mesure que l'omniprésence de la monnaie mobile rencontre la baisse des coûts des API pour les modèles fondamentaux. M-Pesa du Kenya a dépassé 2 milliards de transactions en 2024, et les fintechs nigérianes intègrent des bots WhatsApp pour gérer les paiements entre particuliers et le règlement des factures dans le cadre des règles d'open banking de la Banque centrale. L'Afrique du Sud et l'Égypte pilotent le commerce RCS avec des opérateurs locaux, mais la fragmentation des normes de paiement déprime encore les taux de finalisation. En Amérique du Nord, plus de 100 millions de foyers américains possèdent des appareils Alexa, et les requêtes d'achat vocal ont augmenté de 37 % en 2024, bien que les interfaces pauvres en images limitent la conversion. Les banques canadiennes reproduisent les tendances américaines en ajoutant des chatbots bilingues conformes aux règles de données PIPEDA.

La trajectoire de l'Europe est façonnée par la loi sur les marchés numériques et le RGPD, qui imposent l'interopérabilité tout en augmentant la complexité du déploiement. Le Royaume-Uni, l'Allemagne, la France et l'Italie mènent les déploiements en entreprise, et le RCS atteint plus de 80 % des téléphones Android de l'UE, augmentant les taux de clics de 25 % par rapport aux SMS. L'Espagne et les pays nordiques se concentrent sur les acheteurs soucieux de durabilité qui valorisent des pratiques de données transparentes. L'Amérique du Sud s'appuie sur le Brésil, où 5 millions de marchands utilisent WhatsApp Business et Pix enregistre 4,4 milliards de transferts mensuels au sein des fils de chat. L'Argentine, la Colombie et le Chili suivent, bien que la volatilité macroéconomique influence les dépenses. Au Moyen-Orient, le chatbot Smart Dubai des Émirats arabes unis a traité 500 000 interactions au cours de sa première année, et la Vision 2030 de l'Arabie saoudite finance des grands modèles de langage en arabe pour les services aux citoyens. La croissance régionale dépend en fin de compte du déploiement de la 4G-5G, des paiements interopérables et des mandats numériques du secteur public.

Paysage concurrentiel

Le marché reste modérément concentré, avec les hyperscalers et les spécialistes se partageant les parts, les cinq premiers fournisseurs détenant environ 40 à 45 %. L'API WhatsApp Business de Meta a dépassé 200 millions d'interactions commerciales mensuelles en 2025 et intègre désormais des catalogues, des paiements et des stocks en temps réel dans le chat, visant à devenir un système d'exploitation marchand pour les marchés à prédominance mobile. Google Business Messages canalise les recherches Maps vers des fils transactionnels et a franchi le cap du milliard de conversations en 2024, tirant parti de l'intention de recherche pour raccourcir le chemin vers l'achat.

Les fournisseurs spécialisés se taillent des niches où la conformité ou la profondeur verticale prime sur l'échelle. LivePerson associe le scoring des sentiments à un transfert sécurisé, remportant des contrats auprès de banques et d'assureurs américains qui exigent des transcriptions de niveau audit. L'acquisition de Botsify par Sprinklr en 2025 ajoute 10 000 PME et des modèles sans code, élargissant la portée au-delà des clients d'entreprise. L'architecture ChannelLess de Glia permet aux institutions financières de faire passer les clients du chat web à la voix sans perdre l'authentification, résolvant un point de douleur que les plateformes génériques négligent souvent. Les brevets d'IBM sur la mémoire inter-canaux positionnent Watson Assistant pour maintenir le contexte lorsque les utilisateurs changent d'appareil, s'attaquant à un facteur clé d'abandon.

Des opportunités d'espaces blancs persistent dans la fabrication, la logistique et l'éducation, où les outils conversationnels restent embryonnaires. Les perturbateurs régionaux en Afrique et en Asie du Sud-Est regroupent la langue locale, la monnaie mobile et la tarification à l'usage, sous-cotant les modèles de licence occidentaux. Les hyperscalers répondent en intégrant des modèles fondamentaux plus récents, la recherche multimodale et la traduction automatique, comprimant les écarts de fonctionnalités mais ne correspondant pas toujours aux nuances locales. Les fusions et partenariats s'accélèrent à mesure que les fournisseurs cherchent à élargir leur offre ; LivePerson s'est associé à Salesforce pour acheminer les chats par valeur vie client, débloquant un pipeline de 50 millions USD en 90 jours. À mesure que les API de plateformes convergent vers des fonctions de base similaires, la différenciation se déplace vers les cas d'usage packagés, les garanties de confidentialité et la profondeur de l'écosystème, laissant de la place aux géants mondiaux comme aux spécialistes verticaux agiles.

Leaders du secteur du commerce conversationnel

Amazon Web Services, Inc.

Meta Platforms, Inc.

Google LLC

Microsoft Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Meta a étendu l'API WhatsApp Business pour prendre en charge le routage multi-agents et les stocks en temps réel, réduisant les annulations après achat de 19 %.

- Janvier 2026 : Google a lancé Dialogflow CX 2.0 avec une intégration native à Gmail et Google Chat, réduisant le temps de déploiement des bots CRM de 40 %.

- Décembre 2025 : AWS a publié Amazon Lex V3 avec prise en charge de 24 langues et reconnaissance vocale robuste au bruit, 38 % des nouveaux déploiements provenant d'Asie-Pacifique et du Moyen-Orient.

- Novembre 2025 : Microsoft a finalisé son acquisition de l'unité d'IA conversationnelle de Nuance pour 16 milliards USD, renforçant les assistants virtuels dans le domaine de la santé.

Portée du rapport mondial sur le marché du commerce conversationnel

Le rapport sur le marché du commerce conversationnel est segmenté par type (chatbots et assistants virtuels intelligents), composant (logiciels et solutions, et services), mode de déploiement (cloud et sur site), taille d'organisation (petites et moyennes entreprises et grandes entreprises), secteur d'utilisation final (banque, services financiers et assurance, technologies de l'information et télécommunications, santé, voyage et hôtellerie, commerce de détail et e-commerce, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Chatbots |

| Assistants virtuels intelligents |

| Logiciels et solutions |

| Services |

| Cloud |

| Sur site |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque, services financiers et assurance |

| Technologies de l'information et télécommunications |

| Santé |

| Voyage et hôtellerie |

| Commerce de détail et e-commerce |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Chatbots | ||

| Assistants virtuels intelligents | |||

| Par composant | Logiciels et solutions | ||

| Services | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur d'utilisation final | Banque, services financiers et assurance | ||

| Technologies de l'information et télécommunications | |||

| Santé | |||

| Voyage et hôtellerie | |||

| Commerce de détail et e-commerce | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses mondiales en commerce conversationnel d'ici 2031 ?

Elles devraient atteindre 22,56 milliards USD, en progression depuis 12,64 milliards USD en 2026 à un TCAC de 12,28 %.

Quelle région contribue le plus aux revenus aujourd'hui ?

L'Asie-Pacifique était en tête avec 38,91 % des revenus de 2025, portée par le commerce en vidéo en direct de la Chine et les paiements intégrés au chat de l'Inde.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les déploiements dans le secteur de la santé devraient afficher un TCAC de 13,44 % à mesure que la télémédecine intègre la vérification des symptômes et les flux d'ordonnances dans le chat.

Pourquoi les entreprises privilégient-elles le déploiement cloud pour le commerce conversationnel ?

Le cloud offre une mise à l'échelle élastique, des mises à jour rapides des fonctionnalités et un coût total de possession sur cinq ans inférieur de 45 % par rapport aux configurations sur site.

Comment les réglementations sur la confidentialité affectent-elles le commerce conversationnel ?

La transparence du suivi des applications d'Apple et la loi sur les marchés numériques de l'UE limitent le suivi et l'auto-préférence, réduisant la précision de la mesure des conversions et augmentant la complexité de la conformité.

Les petites entreprises adoptent-elles l'IA conversationnelle ?

Oui, l'adoption par les PME progresse à un TCAC de 12,67 % grâce aux constructeurs sans code et à la tarification par conversation qui abaissent les barrières à l'entrée.

Dernière mise à jour de la page le: