Taille et part du marché du commerce social

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

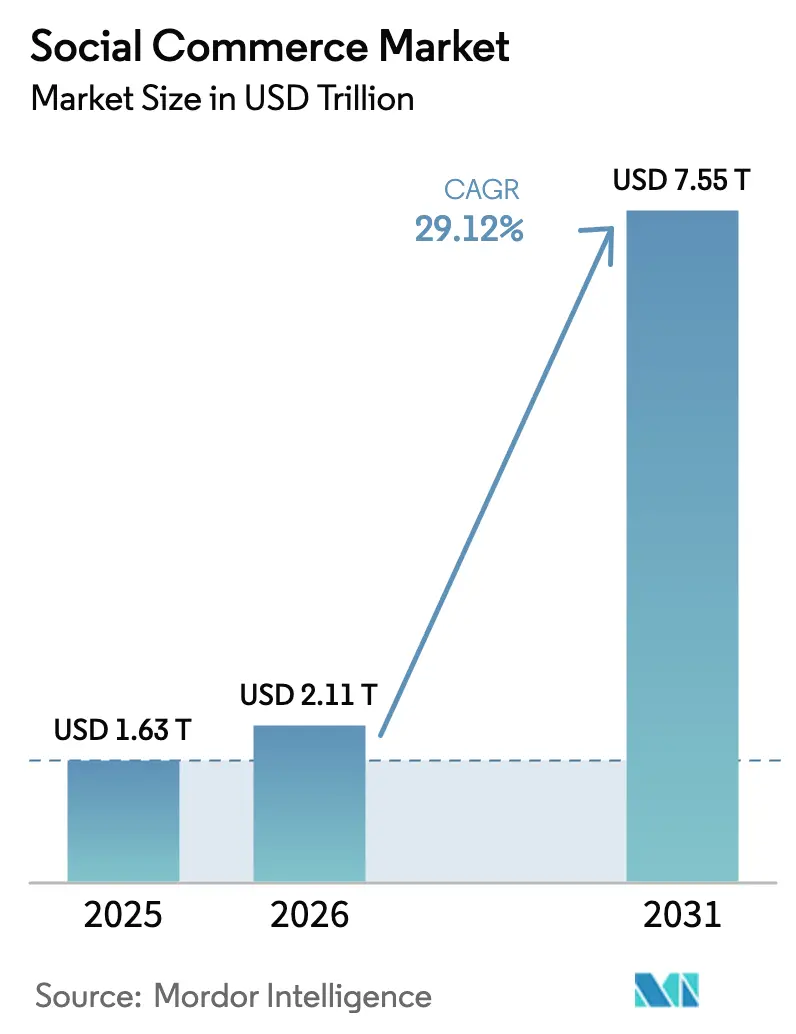

| Taille du Marché (2026) | 2.11 Trillions de dollars américains |

| Taille du Marché (2031) | 7.55 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 29.12% CAGR |

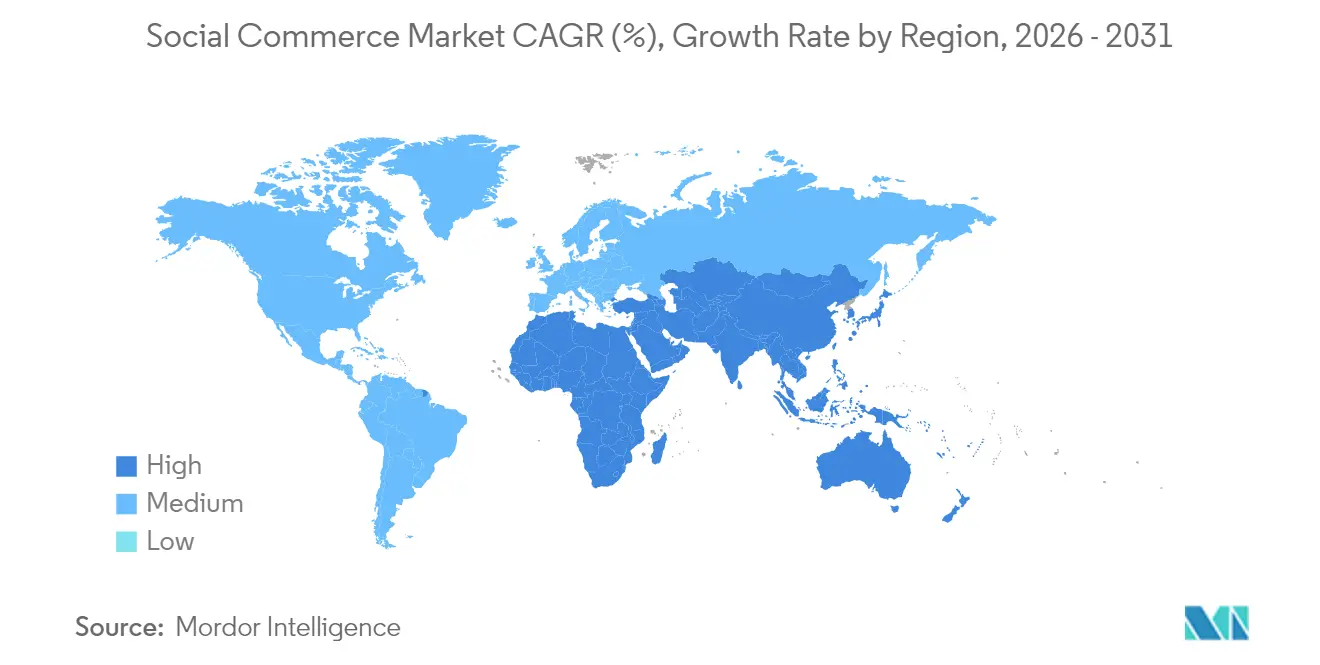

| Marché à la Croissance la Plus Rapide | Amérique du Nord et Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce social par Mordor Intelligence

La taille du marché du commerce social était évaluée à 1 630 milliards USD en 2025 et devrait croître de 2 110 milliards USD en 2026 pour atteindre 7 550 milliards USD d'ici 2031, à un CAGR de 29,12 % au cours de la période de prévision (2026-2031). La dynamique provient de l'adoption des paiements intégrés aux applications, de la popularité des achats en direct par vidéo, des moteurs de recommandation IA riches en données et de la montée en puissance régulière des marques directes aux consommateurs axées sur le social. L'Asie-Pacifique détient actuellement la plus grande part régionale, mais l'Amérique du Nord accélère plus rapidement grâce à des investissements agressifs des plateformes et à l'évolution des habitudes d'achat des consommateurs de la génération Z. Le commerce vidéo conserve la position dominante en tant que canal de vente, tandis que la revente sociale entre pairs connaît la croissance la plus rapide. L'intensité concurrentielle augmente à mesure que les grands acteurs mondiaux intègrent des outils de paiement, de logistique et de monétisation des créateurs, tandis que des entreprises régionales agiles captent des communautés de niche grâce à des expériences hautement localisées.

Principaux enseignements du rapport

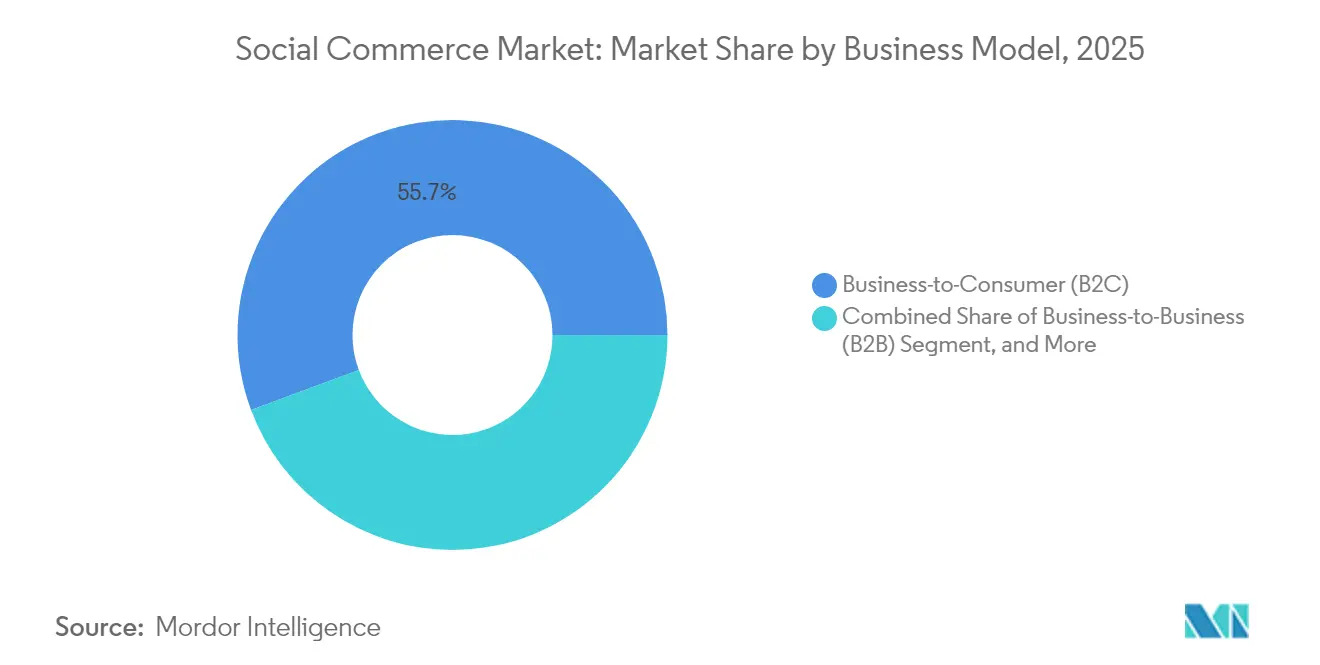

- Par modèle commercial, le B2C a dominé avec 55,68 % de la part du marché du commerce social en 2025, tandis que le format C2C devrait croître à un CAGR de 33,74 % jusqu'en 2031.

- Par type de produit, l'habillement représentait 27,95 % de la taille du marché du commerce social en 2025 et les soins de beauté et personnels progressent à un CAGR de 33,12 % jusqu'en 2031.

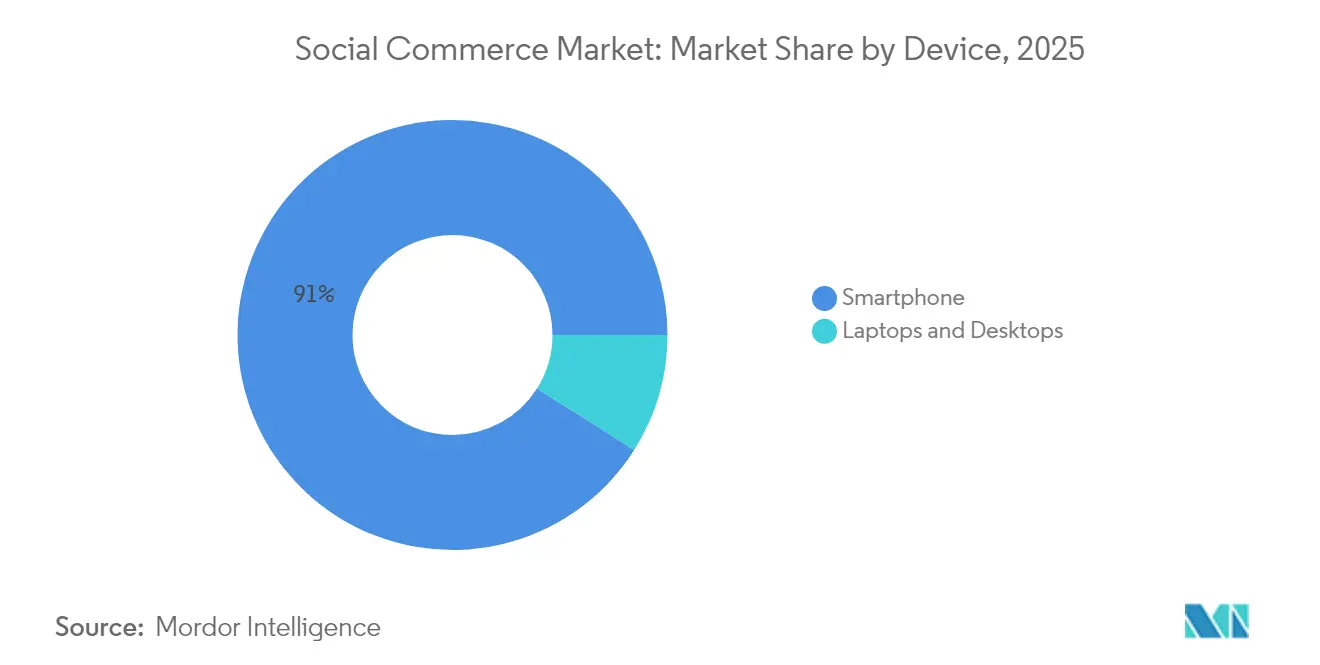

- Par appareil, les smartphones représentaient 91,02 % de la taille du marché du commerce social en 2025 et enregistrent un CAGR de 30,18 % sur la période de prévision.

- Par canal de vente, le commerce vidéo a capté 43,22 % de la part du marché du commerce social en 2025 ; la revente sociale affiche le CAGR le plus rapide à 34,26 % durant 2026-2031.

- Par géographie, l'Asie-Pacifique détenait 34,28 % de la part du marché du commerce social en 2025 ; l'Amérique du Nord est la région à la croissance la plus rapide avec un CAGR de 32,11 % sur la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du commerce social

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption accélérée des paiements intégrés en un clic dans les applications en Asie du Sud-Est | +5,2 | Asie du Sud-Est, avec des répercussions sur l'Inde et la Chine | Moyen terme |

| Essor des achats en direct par vidéo parmi la génération Z en Chine et aux États-Unis | +7,8 | Chine, États-Unis, avec expansion vers l'Europe | Court terme |

| Moteurs de recommandation IA hyper-personnalisés stimulant la valeur moyenne des commandes en Europe | +4,3 | Europe, Amérique du Nord | Moyen terme |

| Prolifération des marques directes aux consommateurs axées sur le social en Amérique du Nord | +3,6 | Amérique du Nord, avec expansion vers l'Europe | Moyen terme |

| Commerce social transfrontalier facilité par des API logistiques intégrées | +6,1 | Mondial, avec un accent sur les routes de la Chine vers le monde | Long terme |

| Intégration des portefeuilles sociaux (ex. : WeChat Pay, KakaoPay) stimulant la conversion | +4,5 | Asie-Pacifique, avec expansion vers les marchés mondiaux | Moyen terme |

| Source: Mordor Intelligence | |||

Les paiements intégrés en un clic accélèrent l'adoption

L'intégration rapide de paiements fluides au sein des plateformes sociales redéfinit les attentes des acheteurs. Les portefeuilles numériques tels que GrabPay et KakaoPay servent de centres de vie, permettant aux acheteurs de passer de la découverte au paiement sans friction. L'adoption par la génération Z est particulièrement forte : 79 % de cette cohorte préfère le règlement par portefeuille. Les données de transaction en première partie enrichissent les algorithmes de recommandation, améliorant la complétion du panier et permettant aux marchands d'adapter les promotions en temps réel. À mesure que ces intégrations se multiplient en Asie du Sud-Est et se répandent en Inde et en Chine, elles apportent une hausse estimée de +5,2 points de pourcentage au CAGR global du marché du commerce social.

Les achats en direct par vidéo intensifient l'engagement de la génération Z

Le commerce en direct mêle divertissement et achats, condensant l'entonnoir de vente traditionnel en une seule session interactive. Douyin, Taobao Live et Kuaishou contrôlent collectivement plus de 85 % du volume brut de marchandises des achats en direct en Chine. [1]Service des commissaires commerciaux d'Austrade, "5 conseils essentiels pour la diffusion en direct en Chine," Actualités export d'Austrade, 4 avril 2025, export.business.gov.au Aux États-Unis, TikTok Shop éclipse déjà les acteurs établis dans certains segments de la beauté et de l'habillement. Les signaux de rareté en temps réel et les signaux de validation sociale stimulent les achats impulsifs, offrant des taux de conversion jusqu'à dix fois supérieurs à ceux des annonces statiques. Bien que la nuance culturelle nécessite une adaptation pour les audiences occidentales, le mécanisme apporte une hausse de +7,8 points de pourcentage au CAGR du marché du commerce social.

Les moteurs de recommandation IA hyper-personnalisés augmentent la valeur moyenne des commandes

Les moteurs sensibles au contexte suivent les signaux comportementaux pour composer des fils d'actualité correspondant aux goûts évolutifs, augmentant la conversion d'environ 25 % chez les détaillants de mode européens. [2]Équipe Storyly Insights, "12 statistiques clés et 6 tendances définissant le secteur européen de la beauté," Storyly Insights, 6 février 2025, storyly.io Les algorithmes vont désormais au-delà des données démographiques pour interpréter les micro-moments et le sentiment, offrant des incitations précisément chronométrées qui augmentent la taille du panier. À mesure que les modules de reconnaissance des émotions se déploient à grande échelle, les plateformes en Europe et en Amérique du Nord anticipent une hausse soutenue équivalente à +4,3 points de pourcentage du CAGR pour le marché du commerce social.

Le commerce transfrontalier facilité par des API logistiques intégrées

Le calcul transparent des droits de douane, la divulgation des taxes et le suivi des colis de bout en bout suppriment les frictions géographiques. Les marques peuvent désormais servir des acheteurs dans le monde entier tout en maintenant des promesses de livraison transparentes, élargissant la demande totale accessible. Le segment du commerce électronique transfrontalier devrait atteindre 16 400 milliards USD d'ici 2032. Les API intégrées offrent l'agilité prisée par les petits vendeurs et permettent aux usines chinoises d'atteindre directement les consommateurs occidentaux. L'effet habilitant ajoute +6,1 points de pourcentage au CAGR du marché du commerce social.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts d'acquisition d'utilisateurs sur les plateformes matures | -3,2 | Amérique du Nord, Europe | Court terme |

| Mandats fragmentés en matière de confidentialité des données (EU-DMA, CPRA, PDPA) | -2,7 | Europe, Amérique du Nord, parties de l'Asie | Moyen terme |

| Conflit de revenus entre créateurs et plateformes limitant l'offre de contenu | -1,9 | Mondial | Moyen terme |

| Plafonds réglementaires sur le commerce en direct en Chine | -2,4 | Chine, avec un précédent mondial potentiel | Court terme |

| Source: Mordor Intelligence | |||

La hausse des coûts d'acquisition d'utilisateurs sur les plateformes matures

La concurrence pour le temps d'écran et la saturation des inventaires ont fait augmenter le coût d'acquisition de clients de Facebook et Instagram d'environ 60 % durant 2023-2024. La compression des marges est aiguë pour les opérateurs de marques directes aux consommateurs, ce qui les pousse à se tourner vers des mécanismes de fidélisation, des campagnes collaboratives et des réseaux émergents avec des enchères d'acquisition plus faibles. Un coût d'acquisition de clients élevé soustrait environ 3,2 points de pourcentage au CAGR du marché du commerce social jusqu'à ce que de nouvelles sources de trafic compensent la pression.

Les mandats fragmentés en matière de confidentialité des données créent une contrainte de conformité

Le règlement sur les marchés numériques de l'UE, le CPRA et plusieurs lois asiatiques sur la protection des données personnelles imposent des flux de consentement spécifiques à chaque plateforme. Le temps d'ingénierie consacré aux architectures de données localisées détourne les investissements des fonctionnalités commerciales et peut diluer la qualité de la personnalisation. L'analyse de l'OCDE souligne le fardeau opérationnel des règles non harmonisées. [3]Christian Reimsbach-Kounatze et Andras Molnar, "L'impact de la portabilité des données sur l'autonomisation des utilisateurs, l'innovation et la concurrence," Documents de travail de l'OCDE sur l'économie numérique, juin 2024, oecd.org L'effet combiné freine le marché du commerce social d'un CAGR estimé à -2,7 points de pourcentage à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : le C2C dépasse les formats traditionnels

L'activité consommateur à consommateur progresse à un CAGR de 33,74 %, bien au-dessus de la moyenne 2026-2031 pour le marché du commerce social. Le B2C détient toujours 55,68 % de la part du marché du commerce social en 2025, mais les recommandations entre pairs influencent désormais 59 % des acheteurs. Les plateformes dotent les micro-entrepreneurs d'outils de création de contenu, de gestion des stocks et de paiement qui abaissent les barrières à l'entrée.

La taille du marché du commerce social allouée au C2C reste inférieure à celle du B2C, mais croît cumulativement plus vite chaque année. Les jeunes acheteurs sont attirés par les récits authentiques et la confiance communautaire, renforçant les boucles de fidélité et alimentant l'expansion de la valeur vie client. Parallèlement, les forums B2B de niche gagnent en dynamisme en mettant en relation des fournisseurs spécialisés avec des acheteurs industriels, bien qu'ils représentent une part modeste du secteur du commerce social à l'heure actuelle.

Par type de produit : la transformation numérique de la beauté s'accélère

L'habillement conserve 27,95 % de la taille du marché du commerce social en 2025, tirant parti des fils d'actualité riches en images et des tendances à courte durée de vie pour maintenir la fraîcheur de la découverte. Les lignes de soins de beauté et personnels, cependant, affichent le CAGR le plus élevé à 33,12 % jusqu'en 2031 — soit le double du taux prospectif de l'habillement — grâce aux essayages virtuels et à l'IA d'analyse cutanée qui surmontent les obstacles à la confiance.

Cette progression reflète des partenariats tactiques entre les marques cosmétiques et les fournisseurs de technologie de réalité augmentée. Les micro-influenceurs — souvent esthéticiens ou coachs en soins de la peau — proposent des tutoriels intimistes qui améliorent la conversion. Les démonstrations en gros plan combinées à un paiement facile maintiennent l'attrait du marché du commerce social auprès des consommateurs orientés vers la commodité, signalant une marge de progression pluriannuelle pour les catégories de produits capables de dramatiser les bénéfices avant-après.

Par appareil : les smartphones dominent l'expérience d'achat social

Les smartphones ont capté 91,02 % de la part du marché du commerce social en 2025 et devraient croître à un CAGR de 30,18 % jusqu'en 2031. Leur nature toujours connectée favorise la découverte spontanée lors de micro-moments tels que les trajets ou les pauses, s'alignant parfaitement avec les algorithmes des fils d'actualité sociaux.

Même si les interfaces tablette et PC reçoivent des améliorations progressives, la taille du marché du commerce social attribuée au mobile continue de gonfler grâce à l'intégration des portefeuilles et à l'authentification biométrique. Néanmoins, les taux d'abandon de panier restent élevés sur les petits écrans, ce qui met en évidence des opportunités d'optimisation autour du remplissage automatique, des paiements différés et des rappels de réengagement en un clic.

Par canal de vente : le commerce vidéo redéfinit l'engagement des consommateurs

Le commerce vidéo représentait 43,22 % de la part du marché du commerce social en 2025. Le format condense la prise de conscience, la considération et l'achat en un récit interactif enrichi par des questions-réponses immédiates. Les animateurs de diffusions en direct présentent les cas d'utilisation des produits en contexte, instaurant la confiance plus rapidement que les descriptions textuelles.

La revente sociale — où des individus redistribuent des produits de marque à leurs réseaux personnels — enregistre le CAGR le plus fort à 34,26 %, reflétant le pouvoir des recommandations entre pairs. Les achats groupés, les communautés de découverte et les plateformes d'avis élargissent collectivement l'entonnoir, permettant aux acheteurs de valider leurs décisions avant le paiement. Ensemble, ces canaux diversifient les sources de trafic, protégeant le secteur du commerce social d'une dépendance excessive à un seul format.

Analyse géographique

L'Asie-Pacifique détient 34,28 % de la part du marché du commerce social en 2025, soutenue par les écosystèmes intégrés de la Chine où le contenu, le paiement et la livraison coexistent dans les mêmes super-applications. Douyin a enregistré 15,4 milliards de commandes en 2024, dont 63 % via des diffusions en direct, tandis que Taobao Live a généré un volume brut de marchandises considérable grâce à des émissions de style studio soigneusement sélectionnées. La forte pénétration des smartphones et l'adoption universelle des portefeuilles maintiennent des indicateurs d'engagement élevés sur les marchés d'Asie du Sud-Est tels que le Vietnam et la Thaïlande.

L'Amérique du Nord devrait être la sous-région à la croissance la plus rapide, enregistrant un CAGR de 32,11 % durant 2026-2031. Les ventes de commerce social aux États-Unis visent 80 milliards USD d'ici 2025, soit 17 % du commerce de détail en ligne total. Facebook bénéficie toujours de la base d'acheteurs la plus large, mais la trajectoire du volume brut de marchandises de TikTok défie les acteurs établis, reflétant un glissement vers la découverte axée sur la vidéo. Les budgets de marketing d'influence continuent de croître et devraient atteindre 22,2 milliards USD en 2025, cultivant un terrain fertile pour les lancements de produits menés par les créateurs.

L'Europe progresse à un rythme mesuré de 20,7 % en 2025, partiellement modéré par des directives strictes en matière de confidentialité. Le Royaume-Uni, l'Allemagne et la France ancrent les dépenses régionales, tandis que l'Espagne et l'Italie connaissent une adoption rapide en phase initiale. Les consommateurs ici valorisent la traçabilité et les certifications écologiques, incitant les plateformes à améliorer les filtres de durabilité. La beauté reste un secteur phare : les ventes en ligne représentent 43 % des 148,10 milliards USD de revenus beauté de la région en 2025. La demande induite par TikTok complète les essayages en réalité augmentée qui renforcent la confiance des acheteurs à distance.

Paysage concurrentiel

La concurrence sur le marché du commerce social mêle des conglomérats mondiaux à des spécialistes agiles axés sur des catégories. En Asie, ByteDance et Alibaba maintiennent des avantages écosystémiques grâce à des portefeuilles propriétaires, à la logistique et aux moteurs IA, contrôlant collectivement la majorité des transactions. Les marchés occidentaux restent moins consolidés. Meta, Snap, Pinterest et TikTok cultivent chacun des propositions de valeur uniques, des essayages en réalité augmentée aux programmes de partage des revenus avec les créateurs.

L'activité stratégique se concentre sur l'intégration verticale. TikTok investit dans la livraison de bout en bout pour garantir une expédition en deux jours aux États-Unis, reproduisant le niveau de service d'Amazon. Alibaba associe son modèle IA Qwen aux appareils Apple pour personnaliser les vitrines des utilisateurs chinois d'iPhone, signalant un glissement vers l'orchestration du commerce au niveau de l'appareil. L'activation transfrontalière est un autre espace blanc : les services intégrés de taxes et de droits de douane facilitent l'accès des marques coréennes de cosmétiques aux acheteurs américains au sein d'une seule interface.

Des acteurs régionaux émergents perturbent les paradigmes établis. Xiaohongshu exploite le contenu lifestyle pour convertir des utilisateurs urbains à fort pouvoir d'achat, avec une trajectoire de volume brut de marchandises qui pourrait dépasser 100 milliards USD d'ici 2025. Kuaishou s'étend au-delà de la vidéo courte vers les paiements, comprimant le chemin de la démonstration à la vente pour les acheteurs des villes de second rang. Pendant ce temps, Meesho en Inde démocratise l'entrepreneuriat pour les petits vendeurs en subventionnant la logistique et en proposant un accompagnement en langues vernaculaires. Dans l'ensemble, la différenciation technologique et le verrouillage de l'écosystème sont les principaux leviers qui façonnent la position concurrentielle.

Leaders du secteur du commerce social

Meta Platforms Inc.

ByteDance Ltd.

Alibaba Group Holding Ltd.

PDD Holdings Inc.

Pinterest Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Alibaba s'est associé à Xiaohongshu, la plateforme chinoise similaire à Instagram, pour améliorer les capacités de commerce électronique, permettant des transitions fluides des recommandations de produits aux achats sur Taobao et Tmall, entraînant une augmentation de 20 % des taux de clics et un doublement de l'engagement.

- Avril 2025 : TikTok a étendu sa fonctionnalité Shop à d'autres marchés européens, après des mises en œuvre réussies au Royaume-Uni et en Asie du Sud-Est, visant à capter une plus grande part du marché du commerce social régional d'une valeur de 146,35 milliards USD.

- Mars 2025 : Meta Platforms a lancé des capacités d'essayage en réalité augmentée améliorées pour les produits de beauté et de mode sur Instagram Shopping, permettant aux utilisateurs de tester virtuellement les produits avant l'achat, augmentant les taux de conversion d'environ 30 % pour les marques participantes.

- Février 2025 : Alibaba a annoncé un partenariat stratégique avec Apple pour intégrer son modèle IA Qwen aux services iPhone en Chine, positionnant l'entreprise pour exploiter l'IA en vue d'une personnalisation accrue dans les expériences de commerce social.

Portée du rapport mondial sur le marché du commerce social

Un sous-ensemble en expansion rapide du commerce électronique connu sous le nom de « commerce social » utilise les médias numériques et les réseaux sociaux pour rationaliser les transactions entre entreprises et clients. Le marché du commerce social est segmenté par modèle commercial, type de produit, canal de vente et géographie. Par modèle commercial, le marché est segmenté en entreprise à consommateur (B2C), entreprise à entreprise (B2B) et consommateur à consommateur (C2C). Par type de produit, le marché est segmenté en soins personnels et de beauté, habillement, accessoires, produits pour la maison, compléments alimentaires, alimentation et boissons, et autres types de produits (jouets, bricolage, électronique et mobilier). Le marché est segmenté par canal de vente en commerce vidéo, commerce piloté par les réseaux sociaux, revente sociale, achats groupés et plateformes d'avis sur les produits. Le marché est segmenté par géographie en Amérique du Nord, Asie-Pacifique, Europe, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre la taille du marché du commerce social en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Entreprise à consommateur (B2C) |

| Entreprise à entreprise (B2B) |

| Consommateur à consommateur (C2C) |

| Habillement |

| Soins personnels et de beauté |

| Accessoires |

| Produits pour la maison |

| Compléments alimentaires |

| Alimentation et boissons |

| Autres types de produits |

| Ordinateurs portables et de bureau |

| Smartphone |

| Commerce vidéo |

| Commerce piloté par les réseaux sociaux |

| Revente sociale |

| Achats groupés / achat en équipe |

| Plateformes d'avis et de découverte de produits |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par modèle commercial | Entreprise à consommateur (B2C) | |

| Entreprise à entreprise (B2B) | ||

| Consommateur à consommateur (C2C) | ||

| Par type de produit | Habillement | |

| Soins personnels et de beauté | ||

| Accessoires | ||

| Produits pour la maison | ||

| Compléments alimentaires | ||

| Alimentation et boissons | ||

| Autres types de produits | ||

| Par appareil | Ordinateurs portables et de bureau | |

| Smartphone | ||

| Par canal de vente | Commerce vidéo | |

| Commerce piloté par les réseaux sociaux | ||

| Revente sociale | ||

| Achats groupés / achat en équipe | ||

| Plateformes d'avis et de découverte de produits | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du commerce social et à quelle vitesse croît-il ?

Le marché vaut 2 110 milliards USD en 2026 et est en bonne voie pour atteindre 7 550 milliards USD d'ici 2031, reflétant un CAGR de 29,12 %.

Quelle région est en tête du marché du commerce social et laquelle connaît la croissance la plus rapide ?

L'Asie-Pacifique détient la plus grande part à 34,28 %, tandis que l'Amérique du Nord affiche le CAGR le plus rapide à 32,11 % pour 2026-2031.

Pourquoi le commerce vidéo est-il stratégiquement important pour les marques ?

La vidéo condense la découverte et l'achat en une seule session interactive, offrant des taux de conversion jusqu'à dix fois supérieurs à ceux des annonces statiques et représentant actuellement 43,22 % de la part de marché.

Comment les réglementations sur la confidentialité des données affectent-elles l'expansion du commerce social ?

Des mandats divergents tels que le règlement sur les marchés numériques de l'UE et le CPRA obligent les plateformes à construire des cadres de consentement distincts, augmentant les coûts et réduisant le CAGR du secteur d'environ 2,7 points de pourcentage.

Quel canal de vente devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La revente sociale est en tête avec un CAGR de 34,26 % en permettant la confiance entre pairs et en exploitant la dynamique communautaire.

Quelles tendances technologiques sont les plus susceptibles de façonner la dynamique future du marché ?

Les portefeuilles numériques intégrés aux applications, les moteurs IA hyper-personnalisés et les API logistiques transfrontalières devraient stimuler l'adoption, réduire les frictions et ouvrir de nouveaux bassins de demande au cours des cinq prochaines années.

Dernière mise à jour de la page le: