Taille et part du marché du commerce électronique au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

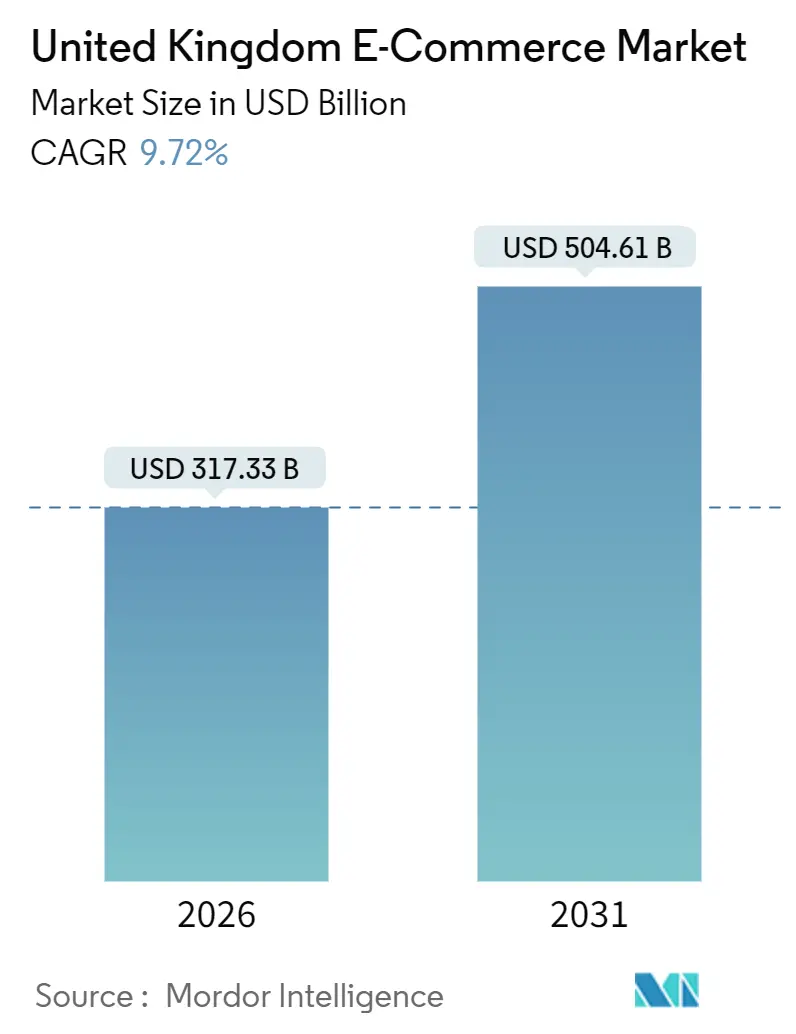

| Taille du Marché (2026) | 317.33 Milliards de dollars |

| Taille du Marché (2031) | 504.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique au Royaume-Uni par Mordor Intelligence

La taille du marché du commerce électronique au Royaume-Uni est de 317,33 milliards USD en 2026 et devrait atteindre 504,61 milliards USD d'ici 2031, avec une expansion à un CAGR de 9,72 %. Des éléments structurants tels que la couverture nationale 5G, les habitudes généralisées de portefeuilles numériques et les réseaux de livraison le jour même convergent, amenant de nouvelles cohortes d'acheteurs et de responsables des achats vers le numérique. La culture de comparaison des prix maintient les marges sous pression, mais la finance intégrée et le merchandising par intelligence artificielle augmentent la valeur moyenne des commandes tout en réduisant les taux de retour. Les plateformes capables de synchroniser la découverte mobile, le paiement sans friction et la livraison ultra-rapide élargissent leur avance, bien que les frictions fiscales post-Brexit et la conformité en matière de protection des données ajoutent des contraintes opérationnelles. La demande structurelle reste résiliente, car les achats numériques sont devenus une habitude pour les ménages comme pour les entreprises, même dans un contexte de pressions sur le coût de la vie.

Principaux enseignements du rapport

- Par modèle commercial, les canaux business-to-consumer représentaient 87,23 % de la part du marché du commerce électronique au Royaume-Uni en 2025, tandis que les transactions business-to-business devraient afficher un CAGR de 12,47 % jusqu'en 2031.

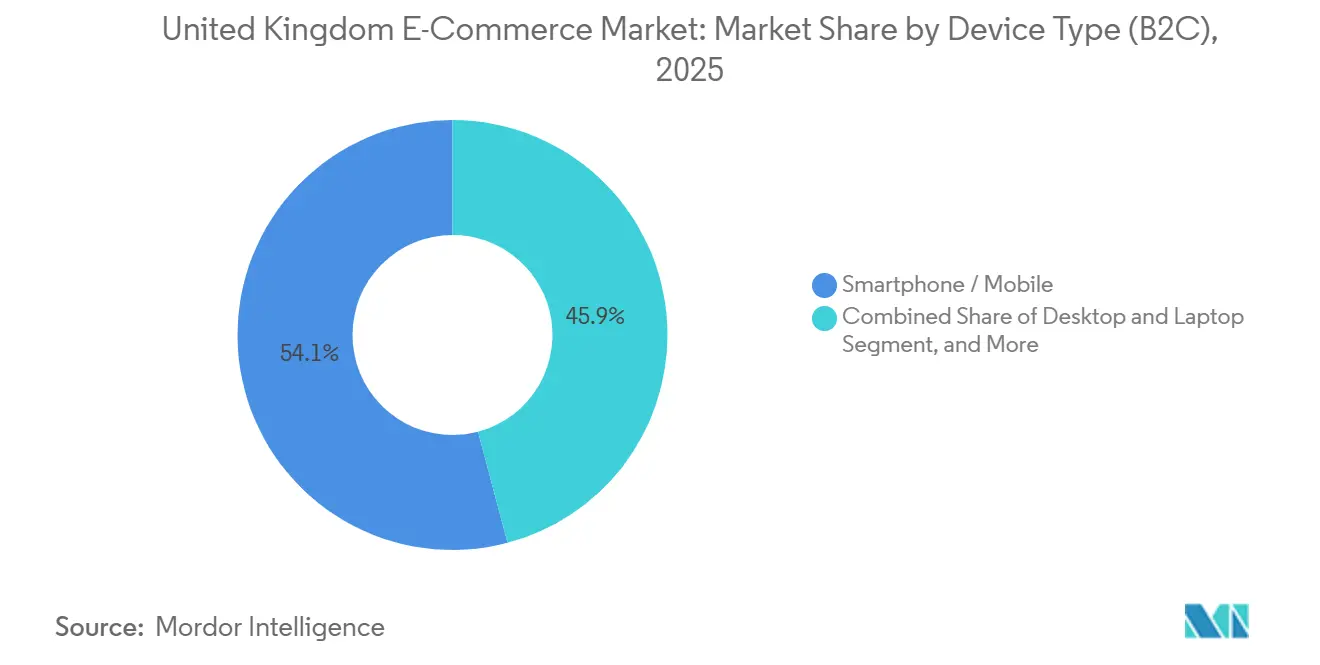

- Par type d'appareil, les smartphones représentaient 54,12 % de la valeur des transactions en 2025 et devraient progresser à un CAGR de 10,19 % jusqu'en 2031.

- Par mode de paiement, les cartes de crédit et de débit conservaient une part de 32,74 % en 2025, tandis que les services d'achat immédiat paiement différé devraient progresser à un CAGR de 11,12 % jusqu'en 2031.

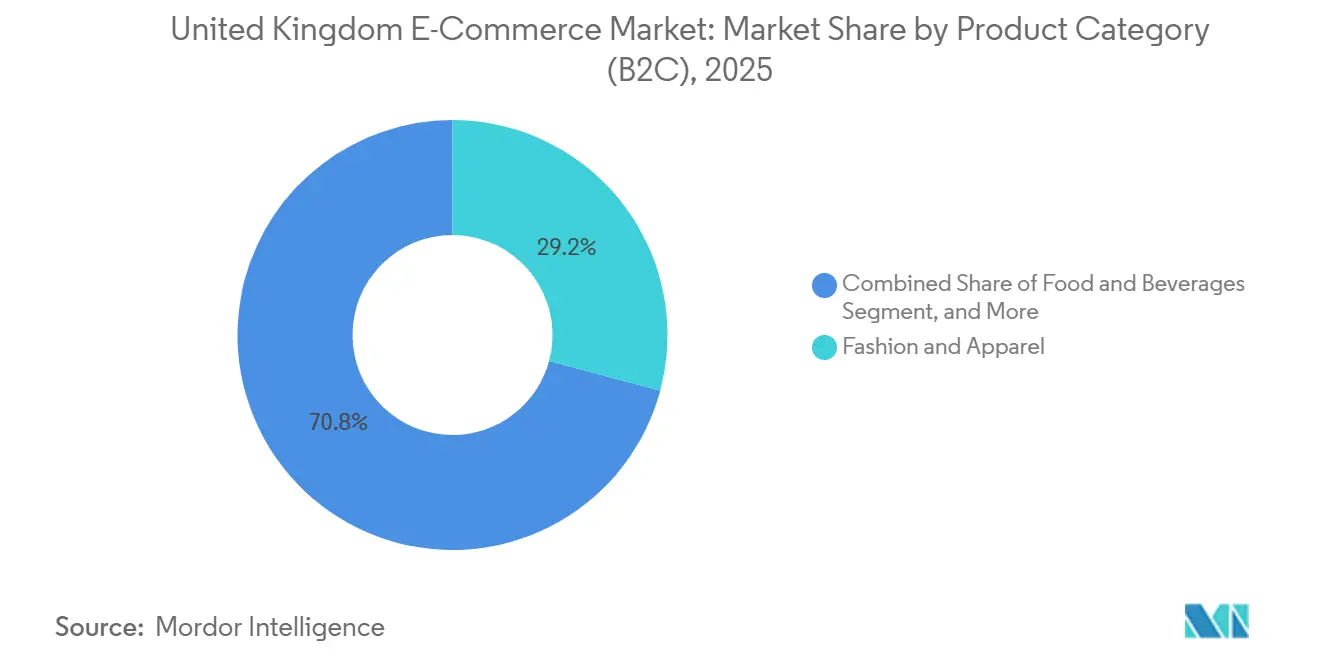

- Par catégorie de produits, la mode et l'habillement étaient en tête avec une part de revenus de 29,17 % en 2025 ; l'alimentation et les boissons devraient progresser à un CAGR de 10,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce électronique au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement généralisé de la 5G | +1.8% | National, centres urbains en tête | Moyen terme (2-4 ans) |

| Prolifération des paiements numériques sécurisés | +2.1% | National, plus forte en Angleterre et en Écosse | Court terme (≤2 ans) |

| Part croissante du commerce mobile dans le commerce de détail | +2.3% | National, pénétration plus élevée dans les zones urbaines | Moyen terme (2-4 ans) |

| Attentes en matière de livraison le jour même et le lendemain | +1.5% | Triangle d'or anglais, s'étendant à l'Écosse et au Pays de Galles | Court terme (≤2 ans) |

| Adoption croissante du commerce social en direct | +0.9% | National, porté par la Génération Z et les Millennials | Long terme (≥4 ans) |

| Expansion des marchés étudiants post-diplôme | +0.6% | Villes universitaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement généralisé de la 5G

Les opérateurs mobiles du Royaume Uni ont étendu la couverture 5G au-delà de 40 % des locaux fin 2024, donnant des vitesses de téléchargement médianes urbaines supérieures à 150 Mbps.[1]Ofcom, "Rapport Nations Connectées 2024," ofcom.org.uk Les détaillants diffusent désormais des démonstrations de produits en direct, envoient des coupons géolocalisés et proposent des essayages en réalité augmentée sans problèmes de latence. Les nœuds de calcul en périphérie de réseau rapprochent les contrôles de fraude aux paiements de l'utilisateur, réduisant de 50 à 100 millisecondes les délais de confirmation. Les vendeurs de meubles, de beauté et de pièces automobiles signalent des taux de retour plus faibles car les acheteurs visualisent les articles in situ avant de commander. Des lacunes persistent en zone rurale, la couverture au Pays de Galles et en Irlande du Nord accusant un retard de 20 points de pourcentage, imposant des conceptions de sites hybrides 4G/5G, mais des extensions progressives de mâts sont déjà budgétisées jusqu'en 2027. Des réseaux mobiles plus rapides élargissent donc la base adressable pour les transactions en déplacement et permettent des fonctionnalités de merchandising immersives qui convertissent les visiteurs indécis en acheteurs.

Prolifération des paiements numériques sécurisés

L'utilisation des portefeuilles numériques a bondi de 42 % des adultes en 2023 à 57 % en 2024, et la part des portefeuilles dans les paiements de commerce électronique est passée de 8 % en 2019 à 29 % en 2023.[2]UK Finance, "Marchés de paiement au Royaume Uni 2024," ukfinance.org.uk La tokenisation masque les numéros de carte, tandis que les connexions biométriques réduisent le paiement à une simple empreinte digitale. L'adoption de l'achat immédiat paiement différé (AIPD) a explosé après que les plans de paiement en plusieurs fois sans intérêt ont pénétré les paniers d'épicerie et de beauté, offrant une flexibilité aux ménages à trésorerie limitée. La Financial Conduct Authority a confirmé la réglementation relative au crédit à la consommation pour l'AIPD en 2024, une mesure qui légitime le segment pour les marchands prudents et les investisseurs institutionnels. Parallèlement, les rails de virement de compte à compte de la banque ouverte réduisent les taux d'escompte marchands à 0,3 %, mettant à l'épreuve la domination des réseaux de cartes. Un choix de paiement sécurisé et sans friction stimule donc la conversion, soutient des montants de panier plus élevés et réduit le coût de service.

Part croissante du commerce mobile dans le commerce de détail

Les smartphones ont capturé 54,12 % des dépenses de commerce interentreprises à consommateurs en 2025 et progressent à un rythme annuel de 10,19 %. Les flux de paiement axés sur le mobile utilisant l'identification biométrique et le stockage de jetons réduisent l'abandon de panier de 15 à 20 points par rapport aux sessions sur ordinateur de bureau. Les applications web progressives (PWA) contournent les frais des magasins d'applications tout en offrant la mise en cache hors ligne et les notifications push. Les réseaux sociaux intègrent désormais le paiement natif, de sorte que la découverte, la décision et le paiement se produisent au sein d'un seul défilement. Les détaillants optimisant la navigation dans la zone du pouce et les paiements en une seule page enregistrent des gains disproportionnés parmi la Génération Z, mais les cohortes plus âgées évoluent également à mesure que la familiarité et la fiabilité de la 5G augmentent. La part croissante du mobile agit donc comme un moteur global, amplifiant tous les autres leviers de croissance, du commerce vidéo en direct à l'achat immédiat paiement différé.

Attentes en matière de livraison le jour même et le lendemain

La commodité à l'ère Prime signifie que les consommateurs assimilent les achats en ligne à une gratification quasi immédiate. Les surfaces d'entrepôts dédiées aux commandes en ligne sont passées de 8 millions de pieds carrés en 2015 à 69 millions de pieds carrés en 2024, soit un bond de 813 %.[3]Savills, "Recherche sur le marché de la logistique au Royaume Uni 2024," savills.co.uk Le corridor du Triangle d'or offre une portée de livraison de nuit à 90 % de la population, ce qui en fait le noyau des investissements en matière d'exécution des commandes. Les réseaux de consignes à colis dépassent 10 000 sites, permettant aux acheteurs de réacheminer les colis en dehors des domiciles vides. Les robots et le tri automatisé atténuent les pénuries de main-d'œuvre, mais nécessitent des budgets en capital que seuls les grands acteurs peuvent assumer. Le service le jour même cimente ainsi la fidélité et augmente la fréquence des paniers, mais il élève simultanément les barrières pour les plus petits acteurs, poussant le marché vers la consolidation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement de la réglementation sur la protection des données (Loi sur l'utilisation et l'accès aux données) | -1.2% | National, plus stricte en Angleterre | Moyen terme (2-4 ans) |

| Concurrence intense sur les prix comprimant les marges | -1.5% | National, aiguë dans la mode et l'électronique | Court terme (≤2 ans) |

| Règles volatiles de taxe sur la valeur ajoutée transfrontalière par autoliquidation | -0.7% | National, affectant les importations en provenance de l'Union européenne et hors Union européenne | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre dans l'entreposage hors du Triangle d'or | -0.9% | Écosse, Pays de Galles, Irlande du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la réglementation sur la protection des données (Loi sur l'utilisation et l'accès aux données)

La Loi sur les données (utilisation et accès) de 2025 impose des régimes de données intelligentes et des régimes de consentement plus stricts, exposant les contrevenants à des amendes pouvant atteindre 4 % du chiffre d'affaires mondial. Les marchands doivent prouver la base légale pour chaque champ de données, répondre aux demandes d'accès des consommateurs dans les 30 jours et respecter des règles de cookies plus strictes supervisées par le Bureau du commissaire à l'information. Les outils de conformité, les journaux de consentement, les API d'autorisation et le chiffrement au repos augmentent les coûts fixes, notamment pour les petites et moyennes entreprises qui ne disposent pas de juristes internes. Les premiers adoptants des paiements de compte à compte assument également de nouveaux cadres de responsabilité. Les grandes plateformes peuvent amortir les coûts, tandis que les acteurs sous-dimensionnés examinent des options de fusion ou de sortie. Des obligations de confidentialité plus strictes tempèrent donc la précision marketing et augmentent les charges d'exploitation.

Concurrence intense sur les prix comprimant les marges

Shein, Temu et d'autres portails de vente directe en usine ont introduit des prix ultra-bas, contraignant les acteurs établis à aligner leur cadence de remises ou à céder des parts de marché. Le centre de distribution britannique de Shein, ouvert en 2024, a réduit les délais de livraison intermédiaire et proposé des articles 30 à 50 % moins chers que les normes des commerces de rue. ASOS a fermé son entrepôt de Lichfield, Boohoo a envisagé une acquisition par Frasers, et de nombreux vendeurs d'électronique utilisent des algorithmes dynamiques qui révisent les prix plusieurs fois par jour. Des programmes de fidélité comme Amazon Prime protègent certains opérateurs, mais développer des avantages similaires exige une très large diversité de catégories. Les guerres de prix persistantes compriment donc les marges, retardent le seuil de rentabilité des nouveaux entrants et réduisent la capacité de réinvestissement, compensant en partie les gains de chiffre d'affaires sur le marché du commerce électronique au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle économique : les achats numériques s'accélèrent

Le marché du commerce électronique au Royaume-Uni a enregistré des transactions business-to-consumer à hauteur de 87,23 % en 2025, mais les flux de commandes business-to-business progressent plus rapidement avec un CAGR de 12,47 %. Cette inflexion élargit la taille du marché du commerce électronique au Royaume-Uni pour les distributeurs industriels qui ajoutent une visibilité des stocks en temps réel et la commande en un clic. Le renouvellement générationnel place des acheteurs nés à l'ère numérique aux commandes ; ils préfèrent des catalogues transparents aux devis téléphoniques. Les suites de planification des ressources d'entreprise se connectent désormais directement aux API de RS Components et d'Alibaba.com, automatisant les demandes d'achat et réconciliant les factures. La diversification des approvisionnements transfrontaliers après les perturbations de la pandémie favorise également les places de marché multi-fournisseurs dotées de fonctionnalités d'entiercement et de garantie commerciale. Bien que les volumes B2C restent plus importants, les gains B2B sont en passe de combler l'écart à mesure que la numérisation des achats arrive à maturité.

Les avantages d'échelle distinguent les gagnants dans chaque modèle. Les sites grand public exploitent des offres de fidélité groupées, des collaborations avec des influenceurs et une logistique interne pour monétiser de vastes bases d'utilisateurs. Les acteurs B2B privilégient les catalogues punchout et les tarifs négociés par paliers qui s'intègrent aux systèmes dorsaux des acheteurs. Les deux s'appuient sur des vitrines optimisées pour le mobile, mais le B2B superpose des lignes de crédit basées sur les comptes et des approbations de flux de travail. À mesure que le marché du commerce électronique au Royaume-Uni évolue, les opérateurs disposant de portefeuilles hybrides sont en mesure de réaliser des ventes croisées entre le commerce de détail et le commerce de gros, maximisant la densité d'exécution des commandes et les données analytiques.

Par type d'appareil (B2C) : le mobile prend le volant

Les smartphones ont capté plus de la moitié des transactions du marché du commerce électronique au Royaume-Uni en 2025 et continuent de dépasser le trafic sur ordinateur de bureau. La 5G plus rapide, les applications web progressives et l'authentification biométrique reproduisent désormais la rapidité des applications natives sans la contrainte des téléchargements. Les détaillants signalent des améliorations mesurables du taux de conversion lorsqu'ils réduisent le paiement à deux champs de saisie et intègrent des portefeuilles en un seul geste. L'ordinateur de bureau reste indispensable pour les comparaisons multivariées, les équipements à prix élevé et les commandes B2B multi-lignes, mais sa part diminue progressivement. Les tablettes servent le commerce depuis le canapé et les paniers partagés des ménages, tandis que les téléviseurs connectés intègrent des codes QR qui transforment l'inspiration en achat.

La domination du mobile remodèle les formats de contenu : la vidéo verticale, les stories achetables et la réalité augmentée nécessitent une bande passante minimale tout en offrant un contexte produit tactile. Les alertes push en temps réel se synchronisent avec les ventes flash et les coupons géolocalisés, stimulant les achats impulsifs. Pour le secteur du commerce électronique au Royaume-Uni, l'optimisation des mises en page adaptées au pouce, de la vitesse de chargement et de la mise en cache en périphérie est passée du statut d'atout à celui de compétence de base.

Par méthode de paiement (B2C) : les paiements échelonnés s'imposent

Les cartes ancrent encore 32,74 % des paiements B2C, mais l'achat immédiat paiement différé est le segment qui progresse le plus vite, offrant une nouvelle flexibilité budgétaire sans intérêts renouvelables. La taille du marché du commerce électronique au Royaume-Uni pour les transactions d'achat immédiat paiement différé devrait progresser à un taux composé de 11,12 %, soutenu par Klarna et Clearpay qui développent leurs vrifications de crédit sous la nouvelle supervision de la FCA. Les portefeuilles tels qu'Apple Pay et PayPal surfent sur la vague de la tokenisation, réduisant le risque de fraude et les cycles de résolution des litiges. Les virements par banque ouverte, bien qu'inférieurs à 5 % des paiements en caisse aujourd'hui, promettent un allègement des frais pour les marchands et un règlement instantané pour la gestion des flux de trésorerie.

La clarté réglementaire a renforcé la crédibilité du secteur, orientant les financements institutionnels vers les principales marques d'achat immédiat paiement différé et favorisant l'intégration marchande au-delà de la mode vers le voyage et les articles de maison à prix élevé. Parallèlement, les marchands surveillent l'inflation des paniers et les niveaux d'endettement des consommateurs pour équilibrer les gains de conversion avec le devoir de prêt responsable. Des stacks de paiement diversifiés constituent désormais une exigence concurrentielle pour toute plateforme cherchant à élargir les cohortes adressables au sein du marché du commerce électronique au Royaume-Uni.

Par catégorie de produit (B2C) : l'épicerie mène la courbe de croissance

La mode conserve la plus grande part de catégorie à 29,17 %, mais l'épicerie est le segment qui progresse le plus vite avec un CAGR de 10,32 %, grâce aux dark stores et aux centres de micro-exécution qui ramènent la livraison à moins de 15 minutes. Les opérateurs de commerce rapide proposent 1 500 à 2 000 références, monétisant les missions d'approvisionnement urgentes, tandis que les épiciers établis misent sur les créneaux de livraison le jour même et les offres d'abonnement. L'électronique reste lucrative grâce à des valeurs de commande élevées, bien que la logistique des retours nécessite un tri rigoureux.

La beauté bénéficie des démonstrations en direct, TikTok Shop fusionnant découverte et achat. L'ameublement et le bricolage utilisent la visualisation 3D et les créneaux de livraison programmés pour convertir des paniers plus importants. L'économie unitaire et la dynamique des retours de chaque catégorie influencent la conception de la chaîne d'approvisionnement, mais toutes partagent la tendance vers la rapidité, la transparence et la découverte mobile qui définit le marché du commerce électronique au Royaume-Uni.

Analyse géographique

L'Angleterre domine les volumes grâce à une part de population de 83 % et un réseau d'entrepôts concentré sur l'axe Midlands-Yorkshire qui dessert 90 % des adresses en une nuit. Londres dépense plus que toutes les autres régions grâce à des revenus plus élevés et une couverture 5G dépassant 60 %. Le Sud-Est reproduit les tendances de la capitale, attirant des projets pilotes d'épicerie premium et des livraisons de mode de luxe le jour même. Le Nord-Ouest et les Midlands de l'Ouest tirent parti de coûts fonciers plus bas pour des méga-entrepôts au service d'Amazon UK, ASOS et THG, attirant une main-d'œuvre saisonnière des villes universitaires.

L'Écosse, le Pays de Galles et l'Irlande du Nord forment ensemble un théâtre secondaire stratégique. Édimbourg et Glasgow correspondent aux moyennes nationales de dépenses numériques, mais les zones des Highlands accusent un retard en raison d'une pénétration 5G inférieure à 20 %. Le Pays de Galles bénéficie du hub Amazon de Swansea, bien que les pénuries de main-d'œuvre dans l'entreposage imposent des primes salariales qui réduisent les marges. Les exigences de TVA à double réglementation de l'Irlande du Nord dans le cadre du Protocole nécessitent des flux de travail douaniers granulaires, incitant les marchands chinois et européens à créer des entités locales. Les disparités de connectivité et la complexité fiscale expliquent pourquoi le marché du commerce électronique au Royaume-Uni accumule une valeur incrémentale disproportionnée en Angleterre, mais des nœuds de livraison ciblés dans les régions mal desservies pourraient libérer une demande latente prête à payer des primes de fiabilité.

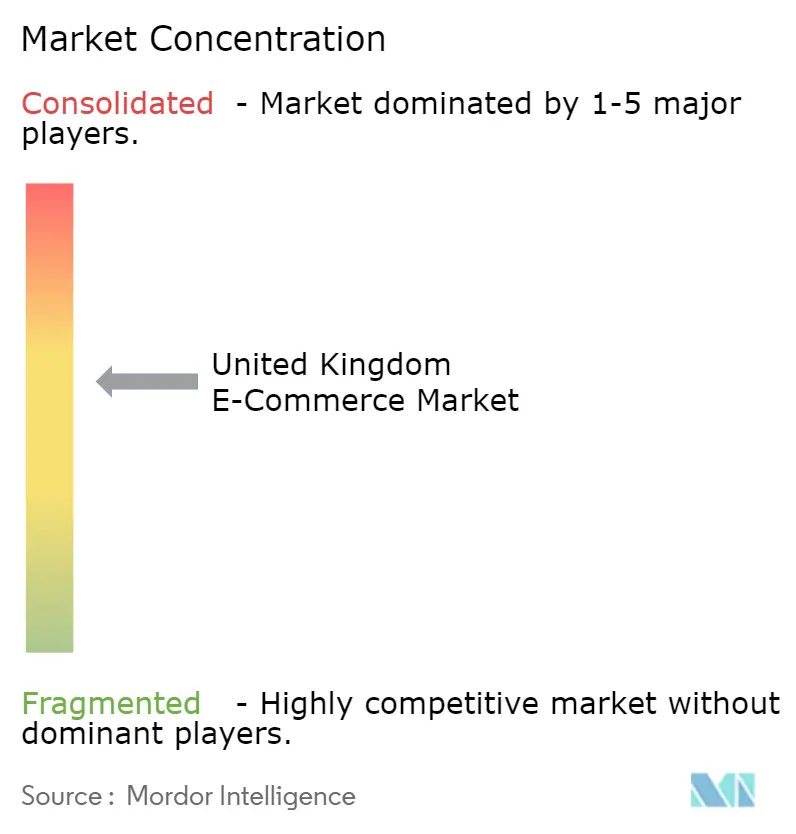

Paysage concurrentiel

La concentration du marché est modérée. Amazon UK, Tesco et ASOS dominent la part sectorielle, mais une longue traîne de spécialistes par catégorie et de perturbateurs émergents maintient la rivalité. L'investissement promis par Amazon de 12,8 milliards USD (converti depuis 10 milliards GBP au taux moyen de 2025), canalisé vers la robotique, la capacité cloud et les casiers à colis, souligne son modèle hybride commerce-cloud.[4]Amazon UK, "Amazon annonce son projet d'investir 8 milliards de livres sterling au Royaume-Uni," aboutamazon.co.uk La carte Clubcard Plus de Tesco élargit les avantages d'adhésion, tandis que Next concède sous licence sa pile logistique Total Platform à des tiers, transformant un centre de coûts en source de revenus. Les acteurs de la mode ultra-rapide compriment les cycles de conception à lancement en moins de deux semaines, mettant sous pression les enseignes historiques de la rue commerçante. THG améliore son offre Ingenuity en tant que service pour monétiser le merchandising par intelligence artificielle au profit des marques dépourvues de capacités technologiques internes.

L'espace blanc B2B invite RS Components, Alibaba.com UK et les grossistes du marché intermédiaire à numériser les achats de fournitures de maintenance et électriques. Le commerce social ouvre un autre front : les achats en direct sur TikTok Shop captent l'attention de la génération Z, incitant les détaillants traditionnels à intégrer la vidéo achetable. Les contraintes de conformité découlant de la loi sur les données (utilisation et accès) favorisent les acteurs d'envergure capables d'absorber les dépenses juridiques et d'ingénierie, poussant les indépendants fragiles vers les places de marché ou les fusions-acquisitions. Ainsi, la maîtrise technologique, la portée logistique et la capacité de conformité définissent l'avantage concurrentiel sur le marché du commerce électronique au Royaume-Uni.

Leaders du secteur du commerce électronique au Royaume-Uni

Amazon UK Services Ltd.

eBay (UK) Ltd.

ASOS plc

Tesco plc (Tesco.com)

Sainsbury's Argos Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Amazon UK a ouvert un centre d'exécution robotisé d'un million de pieds carrés à Peterborough, équipé des systèmes Sequoia et Sparrow, réduisant les délais de commande à expédition à 12 heures pour les membres Prime.

- Novembre 2025 : Tesco a élargi la Clubcard Plus, ajoutant la livraison gratuite illimitée d'épicerie pour les paniers supérieurs à 25 GBP.

- Octobre 2025 : Marks and Spencer Group plc s'est associé à Ocado Retail Ltd. pour piloter une livraison en quatre heures à Londres, en utilisant le site automatisé d'Erith.

- Septembre 2025 : Boohoo Group plc a engagé des négociations avancées de rachat avec Frasers dans le cadre d'un accord potentiel de 400 millions de GBP.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du commerce électronique du Royaume-Uni comme la valeur brute des marchandises générée lorsque des consommateurs ou des entreprises nationales achètent des biens physiques ou des services en ligne par le biais de sites web, d'applications mobiles ou de vitrines sociales, le paiement étant traité numériquement et l'exécution étant assurée par courrier, par messagerie ou par click-and-collect.

Exclusion du champ d'application : Les ventes pour lesquelles le commerçant enregistré est enregistré en dehors du Royaume-Uni et les abonnements à des médias purement numériques ne sont pas pris en compte dans ce champ d'application.

Aperçu de la segmentation

- Par modèle économique

- B2C

- B2B

- Par type d'appareil (B2C)

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement (B2C)

- Cartes de crédit et de débit

- Portefeuilles numériques

- Achat immédiat paiement différé (AIPD)

- Autres méthodes de paiement

- Par catégorie de produit (B2C)

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables de catégories de marchés, des intégrateurs de colis, des responsables de services de paiement et des propriétaires de petites boutiques en ligne en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord ont permis de confirmer la taille des paniers, les ratios de retour et les prévisions de croissance du segment, ce qui nous a permis d'affiner les hypothèses tirées du travail de bureau.

Recherche documentaire

Nous avons commencé par le chiffre d'affaires mensuel du commerce de détail sur Internet de l'Office for National Statistics, les déclarations douanières du HMRC et les tableaux de bord des paiements par carte du ministère des finances britannique, qui permettent d'ancrer les dépenses globales. Les informations fournies par l'Interactive Media in Retail Group, les statistiques sur les colis de Royal Mail et les études universitaires en libre accès ont enrichi notre compréhension du comportement des acheteurs et des tendances en matière de livraison. Les documents 10-K des entreprises et les dossiers des investisseurs consultés via D&B Hoovers, ainsi que les archives d'actualités de Dow Jones Factiva, ont fourni des indices sur les revenus et le contexte des prix au niveau des canaux de distribution. Les sources citées sont illustratives ; de nombreux autres documents crédibles ont guidé la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante a commencé à partir des ventes Internet de l'ONS, complétée par des données commerciales pour capturer les flux B2B, et a été recoupée avec une compilation ascendante sélective des revenus des principaux marchands et des calculs de volume ASP × échantillonnés. Les variables clés modélisées comprennent la part des smartphones dans les passages en caisse, la densité de colis par habitant, la pénétration des portefeuilles numériques, le pourcentage de retour moyen, l'intensité des promotions et le revenu disponible réel. Les prévisions utilisent la régression multivariée combinée à l'ARIMA pour capturer les facteurs structurels et la saisonnalité. Les lacunes dans les données ont été comblées à l'aide de références analogiques par sous-segment avant la triangulation finale.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance par rapport à des volumes de colis indépendants et à des totaux de paiement du réseau, suivis d'un examen des anomalies par des pairs. Les modèles sont réactualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou technologiques importants, ce qui permet aux clients de disposer de la vision la plus récente.

Pourquoi la base de référence de Mordor en matière de commerce électronique au Royaume-Uni est fiable

Les estimations publiées varient souvent parce que les entreprises appliquent des champs d'application, des séries de prix et des cadences d'actualisation différents.

En fondant les valeurs sur les données actuelles de l'ONS, en les corroborant par des entretiens ciblés sur le terrain et en les actualisant chaque année, Mordor Intelligence offre un point de départ équilibré et fiable aux décideurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 265,14 B (2025) | Renseignements sur le Mordor | - |

| USD 285,60 B (2025) | Conseil régional A | Ajoute les billets de voyage et d'événement ; actualise tous les deux ans |

| USD 129,71 B (2024) | Conseil mondial B | Ne comptabilise que les biens physiques B2C ; exclut le B2B ; ASP conservateur |

| USD 829,16 B (2024) | Journal de l'industrie C | Regroupement du contenu numérique et des paiements par les pairs ; scénario optimiste |

Les différences proviennent principalement de l'élargissement du champ d'application et de l'ancienneté des données ; notre mélange discipliné de statistiques publiques et de vérifications primaires assure la transparence, la reproductibilité et la fiabilité de la base de référence du Mordor.

Questions clés auxquelles répond le rapport

Quel est le montant des dépenses de commerce électronique au Royaume Uni en 2026 ?

La taille du marché du commerce électronique au Royaume-Uni est de 317,33 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Les dépenses en ligne agrégées devraient afficher un CAGR de 9,72 %, atteignant 504,61 milliards USD en 2031.

Quel modèle économique se développe le plus rapidement ?

Les transactions interentreprises affichent la dynamique la plus élevée, progressant à un CAGR de 12,47 % à mesure que les entreprises numérisent leurs flux de travail d'achat.

Quel appareil génère le plus de commandes des consommateurs ?

Les smartphones captent déjà 54,12 % de la valeur du commerce interentreprises à consommateurs et continuent de se développer le plus rapidement.

Pourquoi l'achat immédiat paiement différé est-il important pour les marchands ?

L'achat immédiat paiement différé stimule la conversion en fractionnant les paiements en plusieurs fois sans intérêt et devrait croître à un rythme annuel de 11,12 % sous la nouvelle réglementation de la Financial Conduct Authority.

Où les investisseurs en logistique devraient-ils se concentrer au-delà de l'Angleterre ?

Des centres d'exécution ciblés en Écosse, au Pays de Galles et en Irlande du Nord peuvent libérer une demande mal desservie là où la livraison le jour même reste rare.

Dernière mise à jour de la page le: