Taille et parts du marché du commerce électronique B2B en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

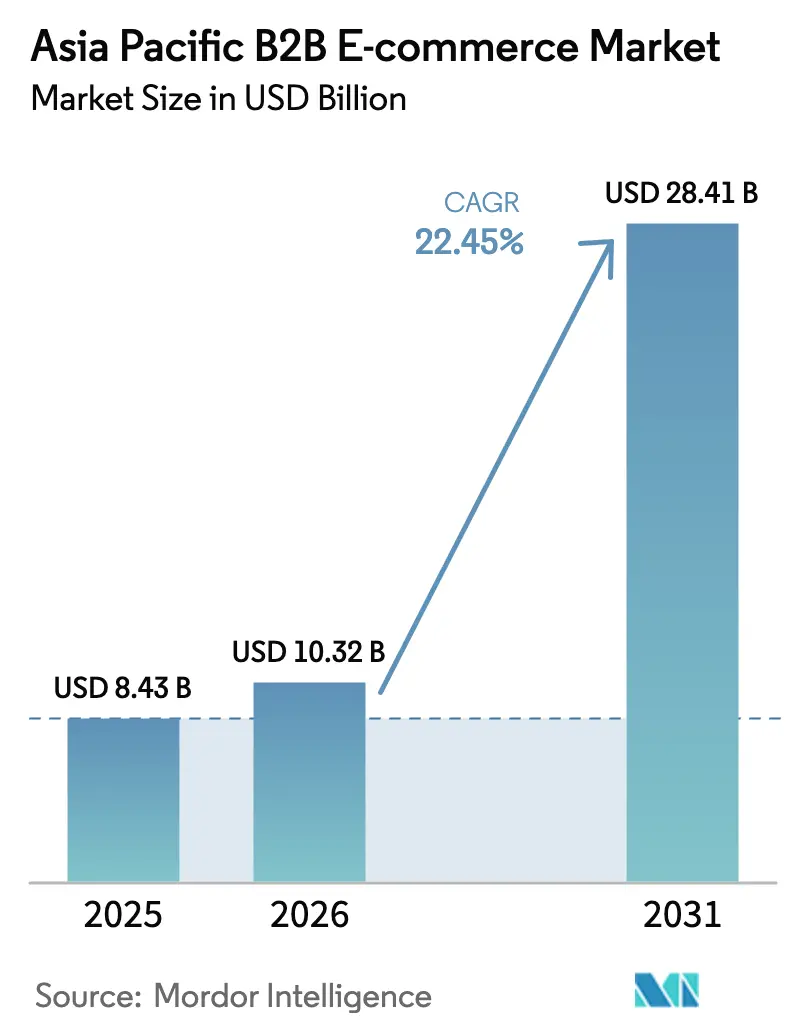

| Taille du marché de l'année de base (2025) | 8.43 Milliards de dollars |

| Taille du Marché (2026) | 10.32 Milliards de dollars |

| Taille du Marché (2031) | 28.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique B2B en Asie Pacifique par Mordor Intelligence

La taille du marché du commerce électronique B2B en Asie Pacifique en 2026 est estimée à 10,32 milliards USD, en progression par rapport à la valeur de 2025 de 8,43 milliards USD, avec des projections pour 2031 affichant 28,41 milliards USD, à un TCAC de 22,45 % sur la période 2026-2031. Cette expansion rapide reflète un basculement irréversible des acheteurs entreprises vers l'approvisionnement numérique et les flux de paiement digitaux, soutenu par des infrastructures de finance intégrée qui libèrent 242 milliards USD de capacité supplémentaire en fonds de roulement pour les petites et moyennes entreprises (PME). La dynamique de numérisation est encore amplifiée par les régimes de facturation électronique obligatoire dans plusieurs économies, les avancées de la connectivité fibre jusqu'à l'usine, et les pressions croissantes visant à dérisquer les chaînes d'approvisionnement après les perturbations liées à la pandémie. Alors que les entreprises cherchent à réduire leurs coûts et leurs délais d'exécution, les marketplaces numériques évoluent vers des plateformes qui fusionnent approvisionnement, financement et logistique — le tout en temps réel. Néanmoins, les frictions structurelles liées à la conformité fiscale, à la documentation transfrontalière et aux lacunes de confiance en matière de paiement dans les villes de rang 2 et 3 tempèrent la courbe de croissance par ailleurs abrupte du marché.

Principaux enseignements du rapport

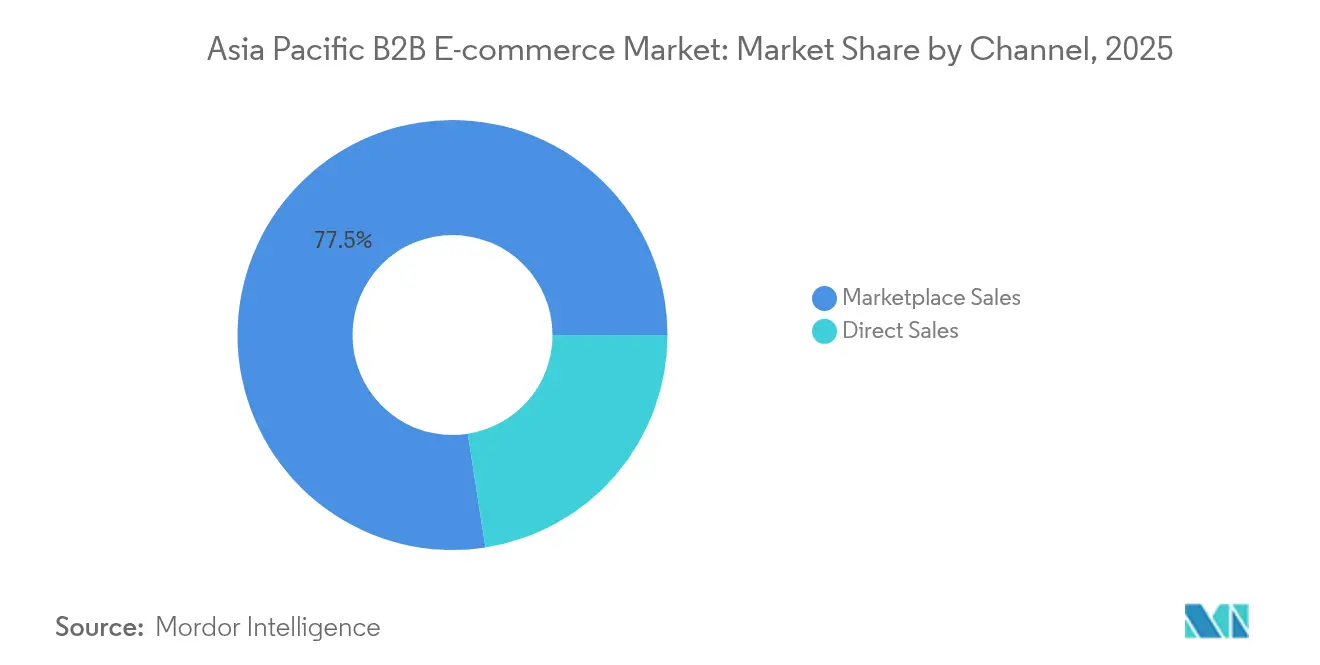

- Par canal, les ventes sur marketplace ont représenté 77,45 % de la part du marché du commerce électronique B2B en Asie Pacifique en 2025, tandis que les canaux de vente directe progressent à un TCAC de 24,8 % jusqu'en 2031.

- Par modèle de transaction, les commandes nationales ont contrôlé 69,20 % de la taille du marché du commerce électronique B2B en Asie Pacifique en 2025 ; les flux transfrontaliers s'étendent à un TCAC de 26,1 % jusqu'en 2031.

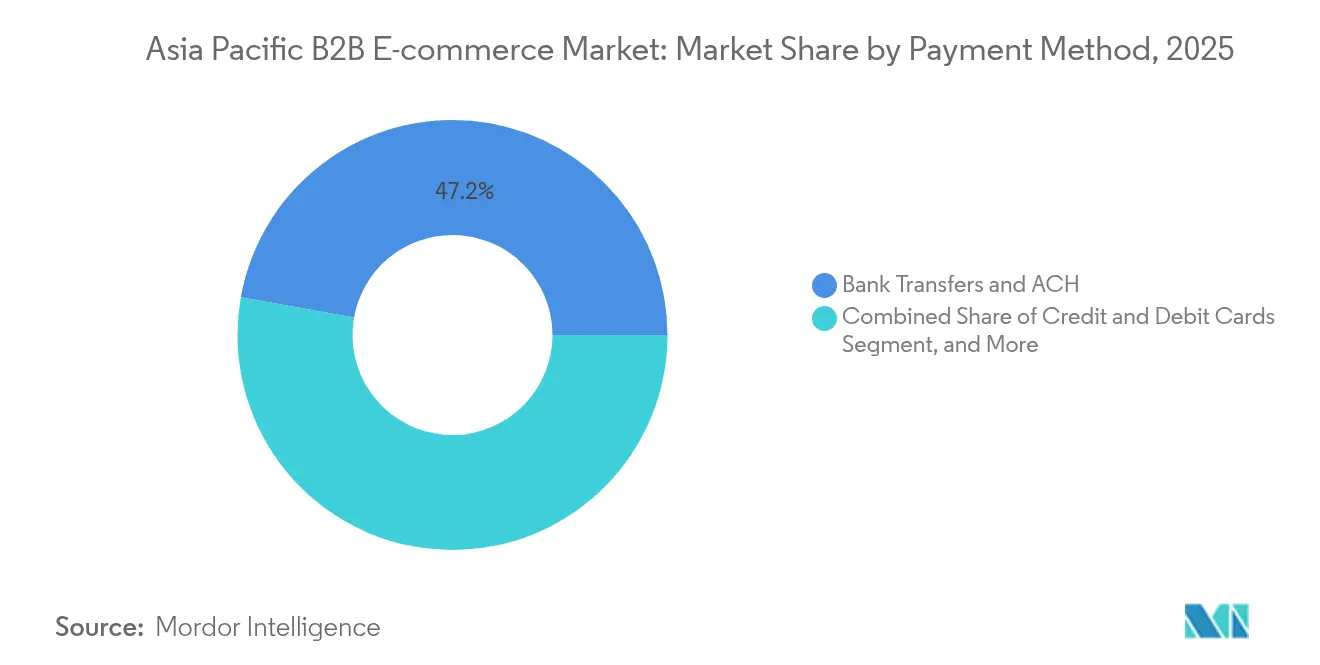

- Par mode de paiement, les virements bancaires ont détenu 47,20 % de la taille du marché du commerce électronique B2B en Asie Pacifique en 2025 ; les portefeuilles électroniques, le BNPL et les options de finance intégrée constituent le segment à la croissance la plus rapide avec un TCAC de 23,9 %.

- Par secteur industriel, la fabrication a été en tête avec 27,40 % de la part du marché du commerce électronique B2B en Asie Pacifique en 2025, tandis que la santé et les sciences de la vie afficheront le TCAC le plus élevé de 26,9 % jusqu'en 2031.

- Par pays, la Chine a dominé avec 61,10 % de la part du marché du commerce électronique B2B en Asie Pacifique en 2025 ; l'Inde devrait afficher un TCAC de 24,7 % et s'imposer comme le principal gain de parts d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique B2B en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption de l'approvisionnement numérique par les PME manufacturières de la région Asie Pacifique | +3.8% | Pôles manufacturiers en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Mandats de facturation électronique portés par les gouvernements (PEPPOL, TPS) | +2.9% | Singapour, Australie, Japon, Inde | Court terme (≤ 2 ans) |

| Déploiement de la 5G et de la fibre permettant des marketplaces en temps réel | +2.4% | Corée du Sud, Japon, Chine urbaine, Singapour | Moyen terme (2-4 ans) |

| API de finance intégrée réduisant le risque de crédit B2B | +3.1% | Inde, Asie du Sud-Est, marchés émergents de la région Asie Pacifique | Long terme (≥ 4 ans) |

| Objectifs d'approvisionnement dématérialisé portés par la durabilité | +1.6% | Japon, Australie, entreprises multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'approvisionnement numérique par les PME manufacturières de la région Asie Pacifique

Les PME manufacturières abandonnent les flux de travail manuels de réquisition et de commande téléphonique, la volatilité des prix des matières premières ayant atteint en moyenne 15-20 % en 2024, ce qui impose un contrôle plus strict des dépenses. Des fournisseurs tels que ProcMart ont fait progresser leur chiffre d'affaires de 2,2 milliards INR (0,026 milliard USD) à 6,2 milliards INR (0,072 milliard USD) au cours de l'exercice 2024 en proposant la recherche de catalogues, l'analyse des dépenses et des mises à jour dynamiques des contrats qui réduisent les délais des cycles de bons de commande jusqu'à 60 %. Si les corridors industriels de premier rang se numérisent rapidement, la pénétration reste faible dans les districts de rang 2 et 3, où les achats fondés sur les relations personnelles demeurent solidement ancrés.

Les mandats de facturation électronique portés par les gouvernements accélèrent le marché

Le réseau PEPPOL national de Singapour a traité 1,2 million de factures pour 50 000 entreprises d'ici 2024, transformant la conformité en catalyseur d'intégration sur les plateformes. Les clauses de facturation électronique dans le cadre de la TPS indienne produisent un effet domino similaire, poussant même les microentreprises vers les rails numériques pour rester des fournisseurs éligibles. Les cadres interopérables dans le cadre du futur Accord-cadre sur l'économie numérique de l'ASEAN.[1]Coopération économique Asie Pacifique, « Plateformes de commerce dématérialisé à l'ère post-COVID-19 », apec.org visent une valeur d'économie numérique de 1 000 milliards USD d'ici 2030, avec l'interopérabilité de la facturation électronique comme pilier. Les externalités de réseau s'intensifieront à mesure que les grands acheteurs refuseront les factures papier non conformes.

L'infrastructure 5G permet des dynamiques de marketplace en temps réel

Les réseaux 5G à très faible latence transforment les marketplaces B2B de simples plateformes de catalogues statiques en environnements de tarification dynamique qui reproduisent les systèmes de trading financier. Le déploiement avancé de la 5G en Corée du Sud permet une visibilité en temps réel des stocks sur l'ensemble des chaînes d'approvisionnement, permettant aux fabricants d'ajuster leurs stratégies d'approvisionnement en fonction des données en direct sur les capacités des fournisseurs.[2]GSMA, « Économie mobile en Asie Pacifique 2023 », gsma.com Cette capacité technologique est particulièrement précieuse pour les modèles de fabrication en flux tendu, où le calendrier d'approvisionnement impacte directement l'efficacité de la production. Les marketplaces en temps réel permettent également des mécanismes d'enchères sophistiqués pour l'approvisionnement en matières premières, où les fournisseurs peuvent enchérir dynamiquement en fonction de leur capacité actuelle et de leurs coûts d'intrants. L'investissement en infrastructures est considérable, les opérateurs mobiles de la région Asie Pacifique investissant massivement pour assurer une couverture 5G qui représentera 41 % du total des connexions mobiles d'ici 2030. Cependant, les applications B2B s'étendent au-delà de la connectivité pour englober la surveillance des chaînes d'approvisionnement via l'IoT et les déclencheurs d'approvisionnement automatisés basés sur des capteurs de stocks.

Les API de finance intégrée démocratisent l'accès au crédit B2B

La notation des transactions en temps réel permet aux marketplaces de proposer des conditions nettes à 30 ou 60 jours sans supporter directement le risque de crédit. L'API de HSBC s'intègre aux flux de paiement des plateformes de sorte que les limites de financement du commerce s'affichent automatiquement lors de la validation du panier, réduisant les démarches administratives de plusieurs semaines à quelques minutes. La démocratisation est la plus visible en Asie du Sud-Est, où l'adoption des fintechs axées sur le mobile devrait dépasser 60 % d'ici 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fragmentation fiscale et de conformité à l'importation au sein de l'ASEAN | -2.1% | États membres de l'ASEAN, opérations transfrontalières | Moyen terme (2-4 ans) |

| Faible confiance dans les paiements numériques sur les marchés de rang 2 et 3 | -1.7% | Inde rurale, Indonésie, Philippines, Viêt Nam | Court terme (≤ 2 ans) |

| Coûts logistiques élevés pour les biens MRO volumineux | -1.4% | Régions de fabrication industrielle, zones éloignées | Moyen terme (2-4 ans) |

| Préoccupations relatives à l'enfermement propriétaire parmi les conglomérats japonais | -0.9% | Marchés d'entreprise au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation fiscale et de conformité à l'importation au sein de l'ASEAN crée des frictions opérationnelles

Chaque juridiction de l'ASEAN applique des règles indépendantes en matière de TVA, de taxes sur les services électroniques et de modèles de dédouanement des factures. Les marketplaces doivent intégrer une logique spécifique à chaque juridiction, ce qui alourdit les frais généraux et retarde l'intégration des fournisseurs. L'Indonésie exige un dédouanement fiscal en temps réel pour chaque facture, tandis que le flux PEPPOL de Singapour reste volontaire, obligeant les plateformes à gérer deux pistes d'intégration distinctes. Ces disparités atténuent les économies d'échelle qui accélèrent généralement la croissance par effet de réseau.

Les déficits de confiance dans les paiements numériques freinent la pénétration des marchés de rang 2 et 3

Les responsables des achats dans les districts ruraux considèrent encore les mécanismes d'entiercement en ligne ou de portefeuilles comme risqués, préférant les virements bancaires ou le paiement à la livraison, même pour des commandes B2B de grande valeur. Les options de recours limitées en cas de litige renforcent cette prudence. Des études sur les PME d'Asie du Sud-Est révèlent que ces lacunes de confiance freinent l'utilisation des marketplaces malgré une pénétration des smartphones approchant les 80 %. Les plateformes répondent par des équipes de vente terrain localisées et des garanties de paiement différé, mais l'adoption reste plus lente en dehors des zones métropolitaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal : la domination des marketplaces face à la disruption des ventes directes

Les ventes sur marketplace ont contrôlé 77,45 % du marché du commerce électronique B2B en Asie Pacifique en 2025, héritage de la dépendance des acheteurs vis-à-vis des annuaires de fournisseurs agrégés. Les portails de vente directe, en revanche, s'accélèrent à un TCAC de 24,8 % alors que les responsables des achats recherchent une intégration plus poussée avec les systèmes ERP et logistiques. Les grands fabricants lancent des portails privés permettant des négociations de prix granulaires, minimisant les frais de marketplace et les fuites de données.

Cette évolution reflète également l'adoption de la finance intégrée au sein des boutiques gérées par les fournisseurs, permettant des conditions de règlement flexibles identiques aux offres des marketplaces sans céder de marge. Si la découverte reste plus facile sur les marketplaces horizontales, les articles stratégiques à volumes récurrents migrent de plus en plus vers les canaux directs pour un meilleur contrôle de la qualité. Sur l'horizon de prévision, les marketplaces pivoteront probablement vers des services de financement et d'exécution à valeur ajoutée pour défendre leur pertinence.

Par modèle de transaction : la croissance transfrontalière dépasse l'expansion nationale

Les commandes nationales représentent encore 69,20 % de la taille du marché du commerce électronique B2B en Asie Pacifique en 2025, mais les flux transfrontaliers progresseront plus rapidement à un TCAC de 26,1 %, encouragés par les concessions tarifaires dans le cadre du Partenariat économique régional global. Les protocoles de commerce dématérialisé permettent désormais de réduire de 3,8 % les coûts administratifs par expédition et de diminuer de 6,7 % le temps de dédouanement aux frontières.

Les outils de couverture de change et les calculateurs automatisés de droits de douane intégrés aux plateformes abaissent la barrière opérationnelle pour les PME souhaitant vendre à l'échelle régionale. Néanmoins, la conformité multidimensionnelle en matière de TVA, de licences d'importation et de lois sur la localisation des données reste contraignante, en particulier pour les micro-exportateurs manquant de ressources juridiques. Ainsi, les prestataires de services proposant des courtages en douane groupés et des API de déclaration fiscale sont en mesure de capter des revenus supplémentaires.

Par mode de paiement : les portefeuilles numériques reconfigurent les transactions B2B

Les virements bancaires traditionnels et les rails de compensation automatisée ont conservé une part de 47,20 % du marché du commerce électronique B2B en Asie Pacifique en 2025 grâce à la familiarité avec les pistes d'audit et l'intégration dans les livres de comptes bancaires. Pourtant, les portefeuilles électroniques, le BNPL et les options de financement sur facture progresseront à un TCAC de 23,9 % jusqu'en 2031, reflétant les attentes de qualité grand public des responsables des achats de la génération des millennials. Les moteurs de détection de fraude en temps réel et la messagerie ISO 20022 améliorent la précision du rapprochement, incitant les directeurs financiers à adopter les flux basés sur les portefeuilles pour les achats de valeur intermédiaire.

Les solutions de comptes virtuels proposées par les banques comblent le déficit de confiance en combinant l'expérience utilisateur des portefeuilles avec les garanties traditionnelles des banques. L'ambiguïté réglementaire concernant les passeports de monnaie électronique transfrontaliers limite encore les volumes dans les secteurs conservateurs tels que la défense ou les marchés publics, mais les bacs à sable fintech à Hong Kong, Singapour et en Australie clarifient progressivement les voies d'autorisation.

Par secteur industriel : le leadership de la fabrication mis au défi par l'accélération de la santé

La fabrication a maintenu une part de marché de 27,40 % du marché du commerce électronique B2B en Asie Pacifique en 2025, soutenue par la complexité des achats dans les secteurs de l'électronique, des machines et de l'automobile. Les structures de nomenclatures à plusieurs niveaux et les fréquentes modifications d'ingénierie rendent la catalogisation numérique indispensable, ce que des plateformes comme Zetwerk traitent grâce à la correspondance de fichiers CAO et aux moteurs de qualification des fournisseurs.

La santé et les sciences de la vie, cependant, progresseront à un TCAC de 26,9 %, les régulateurs exigeant une traçabilité de bout en bout pour les dispositifs, les réactifs et les produits pharmaceutiques. Les plateformes numériques assurent un suivi sérialisé, une visibilité logistique sous température contrôlée et une documentation de conformité que les processus manuels ne peuvent égaler. Les flux d'investissements vers les pôles de technologies médicales à Singapour et en Corée du Sud catalysent des portails B2B spécialisés axés sur les consommables de laboratoire et les approvisionnements pour les essais cliniques.

Analyse géographique

Le leadership de la Chine découle d'une numérisation portée par les politiques qui a intégré les parcs industriels aux canaux de commerce électronique transfrontalier et aux voies rapides douanières. L'Initiative Ceinture et Route élargit sa portée de fournisseurs en Asie centrale et en Asie du Sud, renforçant les avantages d'échelle des plateformes. Un examen géopolitique accru déclenche une diversification des chaînes d'approvisionnement, mais les mises à niveau de la consommation intérieure et l'automatisation des achats d'entreprise préservent une croissance à deux chiffres.

La trajectoire de l'Inde est propulsée par des incitations politiques telles que la facturation électronique obligatoire dans le cadre de la TPS, la pénétration de la fibre à l'échelle des États et le mouvement de réseau ouvert qui encourage le commerce numérique interopérable. L'intégration des PME s'accélère à mesure que les smartphones à faible coût et les interfaces en langues vernaculaires abaissent les barrières à l'entrée. La convergence du dividende démographique et de la formalisation de la fabrication déplacera la part régionale vers l'Inde d'ici la fin de la décennie.

Le Japon, la Corée du Sud, l'Australie et la Nouvelle-Zélande représentent des nœuds matures où la pénétration oscille déjà autour de 40-50 %. Ici, la croissance incrémentale provient des prévisions de la demande pilotées par l'IA, du réapprovisionnement automatique alimenté par l'IoT et des tableaux de bord d'approvisionnement liés aux critères ESG. Par ailleurs, le reste de la région Asie Pacifique, en particulier l'Indonésie, le Viêt Nam et les Philippines, fournit la prochaine vague de volumes à mesure que les cadres réglementaires se rapprochent de la convergence dans le cadre de l'Accord-cadre sur l'économie numérique de l'ASEAN.

Paysage concurrentiel

La fragmentation régionale caractérise le marché du commerce électronique B2B en Asie Pacifique. Le site 1688.com d'Alibaba et Made-in-China.com dominent les flux intérieurs, s'appuyant sur une logistique verticalement intégrée et des instruments de financement domestique. IndiaMART et Zetwerk ancrent la sphère indienne avec de profondes racines dans les pôles manufacturiers et une maîtrise de la conformité locale. Au Japon et en Corée du Sud, les acteurs établis se différencient par des échanges de données haute fidélité et des boîtes à outils d'intégration exigées par les équipes d'achat des keiretsu et des chaebols.

La concurrence stratégique se déplace de la simple largeur de catalogue vers l'orchestration des flux de travail de bout en bout. Les acteurs investissent dans les API de finance intégrée, les calculateurs de droits de douane transfrontaliers et les moteurs de sourcing pilotés par l'IA qui suggèrent des fournisseurs optimaux en fonction de la volatilité des délais. La capacité logistique native des plateformes et les modules de suivi des scores ESG s'imposent comme de nouveaux champs de bataille.

La consolidation à l'échelle du marché reste modérée car l'hétérogénéité fiscale de l'ASEAN érige des frontières naturelles. Pourtant, les plateformes disposant d'importantes ressources en capital poursuivent des acquisitions complémentaires dans des secteurs verticaux de niche tels que les consommables de santé ou les matériaux de construction pour acquérir des capacités de conformité spécialisées. Les acquéreurs qui réussissent devraient fusionner des silos de données disparates, débloquant des tableaux de bord unifiés qui soutiennent les centres d'excellence en approvisionnement régional.

Leaders du secteur du commerce électronique B2B en Asie Pacifique

Alibaba Group Holding Ltd

Amazon.com, Inc.

Flipkart Online Services Pvt. Ltd.

IndiaMart InterMesh Ltd

eBay Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Tata Technologies a affiché un chiffre d'affaires de 51,68 milliards INR (620 millions USD) avec une hausse de 1 %, soulignant son pivot vers des solutions de fabrication définies par logiciel qui alimentent en données les portails B2B gérés par les équipementiers. Cette initiative vise à fidéliser les clients automobiles de Tata au sein d'écosystèmes intégrés de la conception à l'approvisionnement.

- Avril 2025 : Avia Solutions Group a déclaré un chiffre d'affaires de 2,7 milliards EUR (2,92 milliards USD), dont 28,5 % provenant de contrats de fret et de MRO dans la région Asie Pacifique. L'entreprise regroupe la logistique aéronautique et l'exécution du commerce électronique pour capter la demande transfrontalière croissante de pièces détachées.

- Février 2025 : VTEX a accéléré son déploiement international tout en améliorant son moteur de commerce unifié B2B/B2C avec une normalisation de catalogue basée sur l'IA, se positionnant pour servir les marques multinationales cherchant des déploiements sur plateforme unique à travers la région Asie Pacifique.

- Décembre 2024 : Sonepar a cédé Vallen Asia via un rachat par les cadres, libérant des ressources pour se concentrer davantage sur les marchés cœurs de la distribution électrique tout en donnant à Vallen l'autonomie nécessaire pour se spécialiser dans le commerce électronique de consommables industriels en Asie du Sud-Est.

Périmètre du rapport sur le marché du commerce électronique B2B en Asie Pacifique

Les plateformes de commerce électronique interentreprises ou B2B permettent aux acheteurs et aux fournisseurs d'interagir et d'organiser les livrables en s'appuyant sur les services offerts par la plateforme. Le périmètre du rapport comprend les ventes réalisées via les sites de commerce électronique B2B et les canaux d'approvisionnement électronique. Toutefois, les ventes par EDI ne sont pas incluses dans le périmètre.

Le marché du commerce électronique B2B en Asie Pacifique est segmenté par canal (ventes directes et ventes sur marketplace) et par pays.

| Ventes directes |

| Ventes sur marketplace |

| National |

| Transfrontalier |

| Virements bancaires et ACH |

| Cartes de crédit et de débit |

| Autres modes de paiement |

| Fabrication |

| Commerce de détail et de gros |

| Santé et sciences de la vie |

| Automobile |

| Construction et matériaux de construction |

| Autres secteurs industriels |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de la région Asie Pacifique |

| Par canal | Ventes directes |

| Ventes sur marketplace | |

| Par modèle de transaction | National |

| Transfrontalier | |

| Par mode de paiement | Virements bancaires et ACH |

| Cartes de crédit et de débit | |

| Autres modes de paiement | |

| Par secteur industriel | Fabrication |

| Commerce de détail et de gros | |

| Santé et sciences de la vie | |

| Automobile | |

| Construction et matériaux de construction | |

| Autres secteurs industriels | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de la région Asie Pacifique |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du commerce électronique B2B en Asie Pacifique ?

Le marché est évalué à 10,32 milliards USD en 2026 et se dirige vers 28,41 milliards USD d'ici 2031, impliquant un TCAC de 22,45 %.

Quel pays contribue le plus aux revenus du commerce électronique B2B régional ?

La Chine détient 61,10 % des revenus régionaux grâce à la numérisation soutenue par le gouvernement et à des corridors logistiques bien développés.

Quel est le segment à la croissance la plus rapide du marché ?

Les transactions transfrontalières affichent la plus forte dynamique avec un TCAC de 26,1 %, à mesure que les réductions tarifaires du Partenariat économique régional global et les normes de commerce dématérialisé se mettent en place.

Pourquoi les outils de finance intégrée sont-ils essentiels pour les plateformes B2B ?

Ils permettent des décisions de crédit en temps réel, prolongent les délais de paiement des fournisseurs et débloquent une opportunité estimée à 242 milliards USD en fonds de roulement pour les PME.

Quels sont les principaux accélérateurs réglementaires pour l'adoption ?

Les cadres de facturation électronique obligatoire tels que PEPPOL et le réseau TPS indien poussent les fournisseurs à numériser leurs factures, favorisant une intégration plus large sur les plateformes.

Où les déficits de confiance limitent-ils encore les paiements B2B numériques ?

Les villes de rang 2 et rang 3 en Inde, en Indonésie et aux Philippines affichent un scepticisme persistant à l'égard des paiements par portefeuille, ralentissant l'adoption par rapport aux zones métropolitaines.

Dernière mise à jour de la page le: