Taille et part de marché du commerce électronique en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

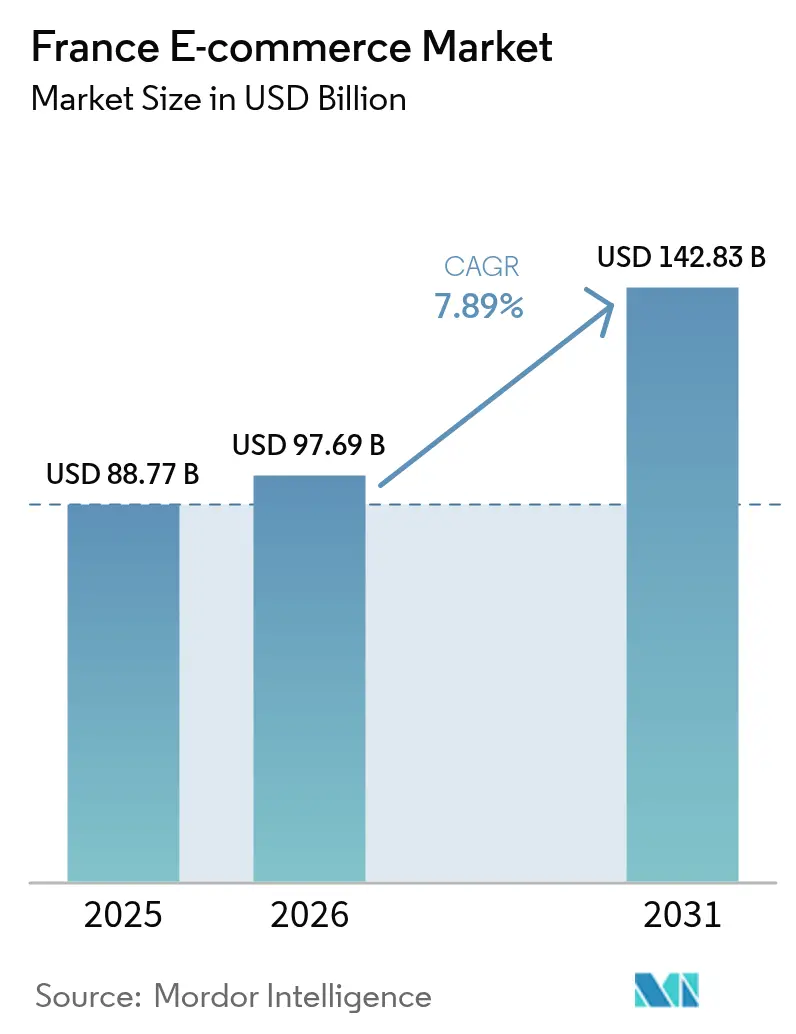

| Taille du marché de l'année de base (2025) | 88.77 Milliards de dollars |

| Taille du Marché (2026) | 97.69 Milliards de dollars |

| Taille du Marché (2031) | 142.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique en France par Mordor Intelligence

La taille du marché du commerce électronique en France devrait passer de 88,77 milliards USD en 2025 à 97,69 milliards USD en 2026 et atteindre 142,83 milliards USD d'ici 2031, avec un TCAC de 7,89 % sur la période 2026-2031. Une couverture fibre nationale couvrant désormais 93,5 % des locaux, combinée à une pénétration de la 5G de 29 % des connexions mobiles, a effacé le fossé de connectivité rural et permis une livraison le jour même en dehors de Paris et de Lyon. Le mobile représente déjà près de quatre transactions sur cinq pour les consommateurs, tandis que le paiement fractionné se développe plus rapidement que toute autre option de paiement, la génération Z et les millennials privilégiant le crédit à tempérament à court terme. Les subventions gouvernementales dans le cadre du programme France Num attirent des milliers d'artisans régionaux et de producteurs alimentaires spécialisés en ligne, ce qui élargit la profondeur de l'assortiment et renforce la préférence des consommateurs pour les produits d'origine locale. Enfin, le changement culturel vers une consommation durable propulse les plateformes de recommerce vers le grand public, poussant les détaillants de mode traditionnels à lancer leurs propres canaux de revente.

Points clés du rapport

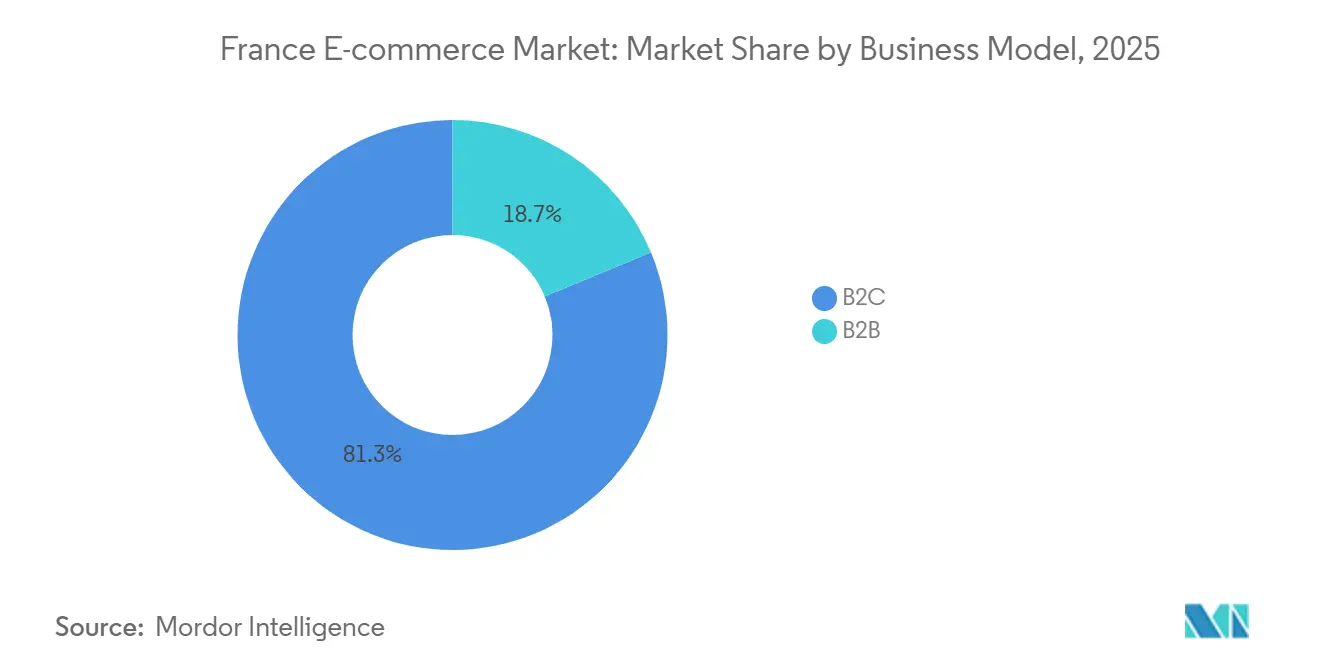

- Par modèle commercial, le commerce interentreprises-à-consommateur a représenté 81,29 % de la part de marché du commerce électronique en France en 2025, tandis que le commerce interentreprises devrait se développer à un TCAC de 8,41 % jusqu'en 2031.

- Par appareil, les smartphones et autres équipements mobiles ont capté 78,67 % de la valeur des transactions en 2025 sur le marché du commerce électronique en France, et devraient croître à un TCAC de 8,24 % jusqu'en 2031.

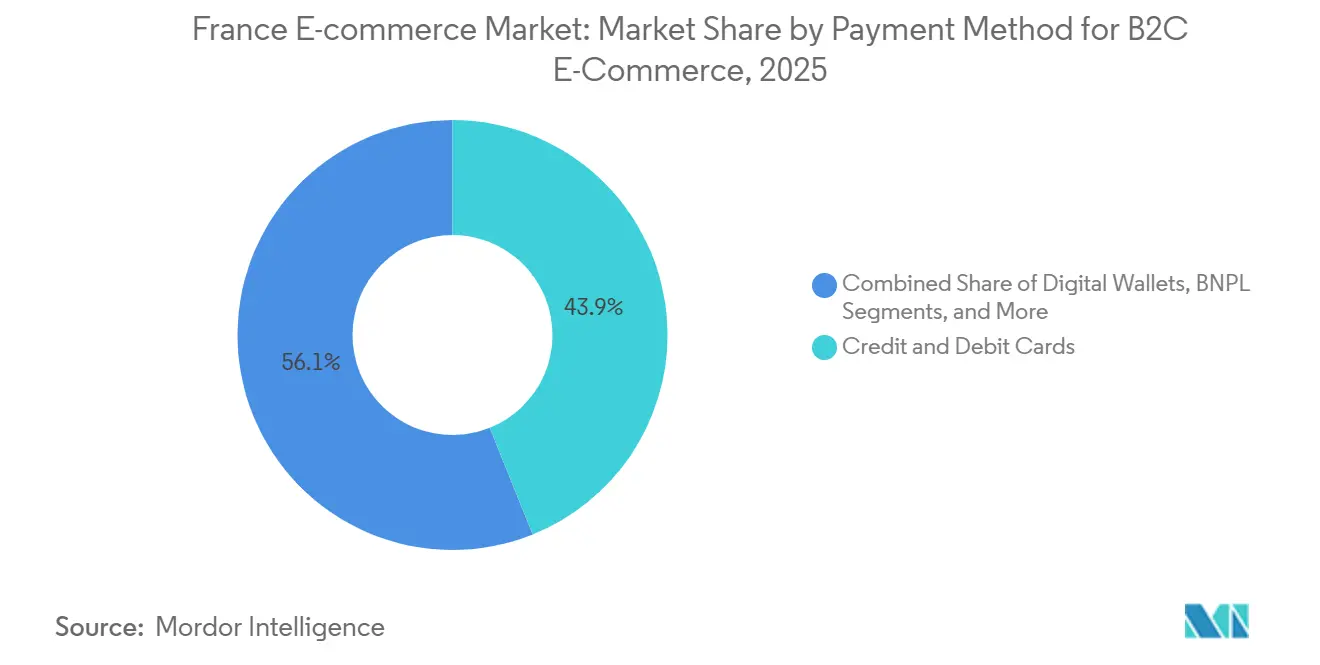

- Par méthode de paiement, les cartes de crédit et de débit détenaient une part de 43,92 % du marché du commerce électronique en France en 2025, tandis que le paiement fractionné progresse à un TCAC de 9,27 % sur le même horizon.

- Par catégorie de produits, la mode et l'habillement représentaient 21,59 % des dépenses en 2025, et l'alimentation et les boissons est positionnée pour la croissance la plus rapide avec un TCAC de 8,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La couverture omniprésente de la fibre à haut débit et de la 5G accélère les achats en ligne dans la France rurale | +1.8% | National, plus fort en Bretagne, en Occitanie, en Nouvelle-Aquitaine | Moyen terme (2-4 ans) |

| L'initiative gouvernementale France Num stimule l'adoption du commerce électronique par les PME | +1.5% | National, forte densité de PME en Auvergne-Rhône-Alpes et en Provence-Alpes-Côte d'Azur | Court terme (≤ 2 ans) |

| L'évolution vers une consommation durable stimule les marchés en ligne de seconde main | +1.2% | National, accent urbain à Paris, Lyon, Bordeaux | Moyen terme (2-4 ans) |

| L'adoption culturelle du click and collect renforce la pénétration omnicanale | +0.9% | National, notamment dans les zones suburbaines et périurbaines | Court terme (≤ 2 ans) |

| La popularité croissante du paiement fractionné auprès de la génération Z et des millennials | +0.7% | National, concentré en Île-de-France et dans les Hauts-de-France | Court terme (≤ 2 ans) |

| L'essor du label « Fabriqué en France » stimule le trafic des plateformes nationales | +0.6% | National, positionnement premium à Paris et dans les capitales régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La couverture omniprésente de la fibre à haut débit et de la 5G accélère les achats en ligne dans la France rurale

Les réseaux fixes et mobiles français délivrent désormais des débits de qualité urbaine à 93,5 % des foyers, prenant en charge les vérifications d'inventaire en temps réel, la visualisation en réalité augmentée et le paiement sans friction en Bretagne, en Occitanie et dans d'autres régions secondaires.[1]Arcep, "Statistiques de couverture de la fibre jusqu'au domicile et de pénétration de la 5G," arcep.fr Les marchands de meubles et de décoration intérieure constatent une croissance à deux chiffres du trafic mobile en provenance de ces zones, tandis que les incitations municipales en faveur des télétravailleurs élargissent la clientèle pour la beauté haut de gamme, l'alimentation biologique et l'artisanat. Les détaillants qui limitaient autrefois la livraison le lendemain au corridor de l'Île-de-France proposent désormais la livraison le jour même dans les communes rurales, étendant ainsi l'empreinte du marché du commerce électronique français.

L'initiative gouvernementale France Num stimule l'adoption du commerce électronique par les PME

Plus de 13 000 petites et moyennes entreprises ont obtenu un financement et un accompagnement technique dans le cadre de France Num entre 2024 et 2025, permettant la création de boutiques en ligne directes aux consommateurs qui contournent les distributeurs traditionnels.[2]Ministère de l'Économie, "Initiative France Num : statistiques sur la numérisation des PME," economie.gouv.fr La formation sur l'intégration aux places de marché, les passerelles de paiement et le marketing numérique abaisse la barrière à l'entrée pour les producteurs de niche de fromages, de linge de maison et de cosmétiques. Les grandes plateformes ont répondu en intégrant ces PME pour enrichir les assortiments locaux, renforçant ainsi la différenciation par rapport au catalogue de masse d'Amazon. Le programme élargit donc la diversité des produits et approfondit la participation économique régionale au marché du commerce électronique en France.

L'évolution vers une consommation durable stimule les marchés en ligne de seconde main

Le chiffre d'affaires de la seconde main a atteint 946 millions EUR (1,07 milliard USD) en 2024, alors que 51 % des consommateurs français ont acheté des biens d'occasion en ligne. Des plateformes telles que Vinted comptent plus de 10 millions d'acheteurs actifs en France avec une fréquence d'achat croissante, signalant un comportement de recommerce habituel. Les prochaines obligations de reprise dans le cadre de la loi Anti-Gaspillage pour une Économie Circulaire pousseront les marques et les grands magasins à orienter leurs stocks vers les canaux de revente, resserrant les liens entre les marchés primaires et secondaires. La consommation durable agit donc comme un catalyseur structurel de la demande au sein du marché du commerce électronique en France.

L'adoption culturelle du click and collect renforce la pénétration omnicanale

Les consignes à colis sont devenues la deuxième option de livraison préférée après la livraison à domicile, portées par la densité de l'habitat urbain et les contraintes professionnelles. Des détaillants tels que Carrefour exploitent des milliers de points de drive et de consignes, permettant aux consommateurs de choisir des créneaux de retrait pratiques et de vérifier les articles de valeur sur place. Le click and collect améliore l'efficacité des stocks en transformant les magasins en centres de micro-fulfillment, réduisant le besoin en fonds de roulement tout en augmentant la couverture le jour même dans les ceintures suburbaines. Le modèle renforce l'économie des détaillants et accroît le contrôle des clients, un double avantage qui consolide les perspectives de croissance du marché du commerce électronique en France.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité stricte au RGPD/CNIL | -0.8% | National, plus lourd pour les vendeurs transfrontaliers et les PME | Moyen terme (2-4 ans) |

| Coûts élevés de la logistique inverse dans la mode | -0.6% | National, centré sur l'habillement | Court terme (≤ 2 ans) |

| Saturation des réseaux de livraison du dernier kilomètre en milieu urbain | -0.4% | Paris, Lyon, Marseille, Toulouse | Court terme (≤ 2 ans) |

| Intensification de la concurrence à bas coût en provenance de Chine | -0.5% | National, mode, électronique, articles de maison | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La conformité stricte au RGPD/CNIL augmente les coûts opérationnels

Les dépenses annuelles des marchands de taille intermédiaire varient de 50 000 EUR (60 000 USD) à 200 000 EUR (240 000 USD) pour satisfaire aux règles de gestion du consentement, de notification des violations et de portabilité des données, une charge qui pèse lourdement sur les PME.[3]CNIL, "Exigences de conformité au RGPD et coûts," cnil.fr Les limitations du suivi comportemental réduisent également l'efficacité des moteurs de personnalisation, faisant grimper les coûts d'acquisition sur l'ensemble du marché du commerce électronique en France. Les vendeurs transfrontaliers jonglant avec de multiples interprétations nationales du RGPD font face à une complexité de conformité encore plus grande.

Des coûts élevés de logistique inverse liés aux retours dans la mode

Des taux de retour de 30 % à 40 % pour les vêtements en ligne absorbent jusqu'à 20 % de la valeur brute des marchandises en frais de logistique inverse, contraignant Zara France et H&M à introduire des frais de remise en stock. L'empreinte environnementale de ces flux compromet les messages de durabilité, tandis que les cycles d'inventaire de la mode rapide laissent peu de temps pour revendre les articles retournés avant les démarques. Les investissements dans les outils d'essayage virtuel restent limités, maintenant une pression élevée sur les marges au sein du marché du commerce électronique en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la numérisation des entreprises dépasse la croissance du commerce de détail

Les transactions B2C ont généré 81,29 % de la valeur en 2025, mais le segment B2B devrait progresser à un taux annuel de 8,41 % jusqu'en 2031, dépassant la dynamique du marché de consommation. Les acheteurs B2B dans l'industrie manufacturière et le commerce de gros adoptent des suites d'approvisionnement en nuage qui automatisent les réapprovisionnements et offrent une visibilité des stocks en temps réel, élargissant ainsi la taille du marché du commerce électronique en France allouée aux échanges entre entreprises.

Les places de marché B2B verticales pour les fournitures de construction, les pièces industrielles et les intrants de restauration collective agrègent des fournisseurs fragmentés, standardisent les données produits et proposent du financement commercial. Parallèlement, la croissance B2C se poursuit grâce à l'adoption du mobile et aux extensions omnicanales telles que l'achat en ligne avec retrait en magasin. Les campagnes de commerce social sur TikTok et Instagram génèrent un trafic incrémental qui soutient les flux de revenus des consommateurs au sein du marché du commerce électronique en France.

Par type d'appareil pour le commerce électronique B2C : le mobile prend le commandement des parcours d'achat

Les smartphones et tablettes détenaient 78,67 % de la part des transactions en 2025 et étendront leur domination à un TCAC de 8,24 %, reflétant une couverture 4G-5G quasi universelle et un paiement par portefeuille numérique sans friction. La génération Z et les millennials effectuent plus de la moitié de leurs achats directement dans des applications de marque, poussant les détaillants à lancer des applications web progressives fonctionnant dans des conditions de faible bande passante.

Les sessions sur ordinateur de bureau persistent pour les articles à prix élevé comme les appareils électroménagers et les meubles, où l'examen des caractéristiques bénéficie de grands écrans, mais même ces catégories enregistrent des taux de conversion mobile en hausse. Les interfaces adaptatives offrent désormais la lecture de codes-barres, la recherche vocale et les aperçus en réalité augmentée sur tous les appareils, permettant une parité fonctionnelle et renforçant la fidélité des consommateurs au marché du commerce électronique en France dans son ensemble.

Par méthode de paiement pour le commerce électronique B2C : le crédit à tempérament entre dans le courant dominant

Les cartes représentaient encore 43,92 % des dépenses en 2025, mais le paiement fractionné progresse à un TCAC de 9,27 % alors que Klarna, Alma et PayPal intègrent des versements sans intérêt au moment du paiement. Les données de Klarna montrent une utilisation globale de 40 % chez les consommateurs et une pénétration de 57 % chez la génération Z, tandis que les valeurs moyennes des commandes augmentent jusqu'à 30 % lorsque les marchands affichent des options de paiement fractionné.

Les portefeuilles numériques tels qu'Apple Pay et le service domestique Paylib gagnent également des parts en simplifiant l'authentification biométrique sur mobile. Les règles d'authentification forte du client dans le cadre de la DSP2 ont renforcé les niveaux de confiance, élargissant encore les audiences qualifiées pour les paiements en ligne sur l'ensemble du marché du commerce électronique en France.

Par catégorie de produits pour le commerce électronique B2C : l'épicerie en ligne progresse tandis que la mode arrive à maturité

La mode a conservé la première place en termes de revenus avec 21,59 % en 2025, soutenue par une fréquence d'achat élevée, mais les marges se sont resserrées en raison de taux de retour élevés et de la pression sur les prix exercée par Shein et Temu. Les principaux détaillants français répondent par des collections sélectionnées, des collaborations de design local et des labels d'approvisionnement durable, des stratégies qui résonnent auprès des professionnels urbains.

L'alimentation et les boissons, aidées par les dark stores et le micro-fulfillment, devraient se développer à un TCAC de 8,16 % jusqu'en 2031, le plus rapide parmi les catégories. Carrefour et Auchan exploitent la proximité de leurs magasins pour garantir des créneaux de livraison en deux heures, renforçant la fidélité par abonnement et augmentant la valeur par panier. L'électronique, la beauté et l'amélioration de l'habitat occupent des positions intermédiaires, chacune affichant des profils uniques de rotation et de rentabilité qui, ensemble, soutiennent la dynamique de la taille du marché du commerce électronique en France.

Analyse géographique

La France se classe deuxième en Europe en termes de chiffre d'affaires en ligne, derrière le Royaume-Uni uniquement, avec des ventes passant de 175,3 milliards EUR (208,72 milliards USD) en 2024 à un montant estimé de 190 milliards EUR (226,22 milliards USD) en 2025. L'Île-de-France à elle seule capte environ 30 % des dépenses en raison de la concentration des revenus et de la densité logistique. L'Auvergne-Rhône-Alpes et la Provence-Alpes-Côte d'Azur suivent, mais l'expansion de la fibre réduit les fractures historiques et intègre la Bretagne, la Nouvelle-Aquitaine et la Corse dans le courant dominant du commerce électronique.

Les flux transfrontaliers restent fluides grâce à un transit moyen inférieur à deux jours vers la Belgique et les Pays-Bas, permettant aux marchands de taille intermédiaire de se développer régionalement sans construire d'entrepôts à l'étranger. La conformité au RGPD soulève des obstacles de coûts, mais elle sous-tend également des niveaux élevés de confiance des consommateurs qui différencient les vendeurs européens des concurrents mondiaux moins réglementés, renforçant la demande intrinsèque au sein du marché du commerce électronique en France.

Des géants paneuropéens tels qu'Amazon et Zalando exploitent des architectures de fulfillment multi-nœuds en France, offrant une livraison le lendemain qui fixe le niveau de référence du service. Les spécialistes nationaux répondent en approfondissant leur expertise verticale et en promouvant la provenance « Fabriqué en France », un récit qui résonne auprès des acheteurs éco-responsables et protège les plateformes locales contre la concurrence des importations à bas coût. Dans l'ensemble, ces dynamiques génèrent des trajectoires de croissance robustes mais régionalement équilibrées.

Paysage concurrentiel

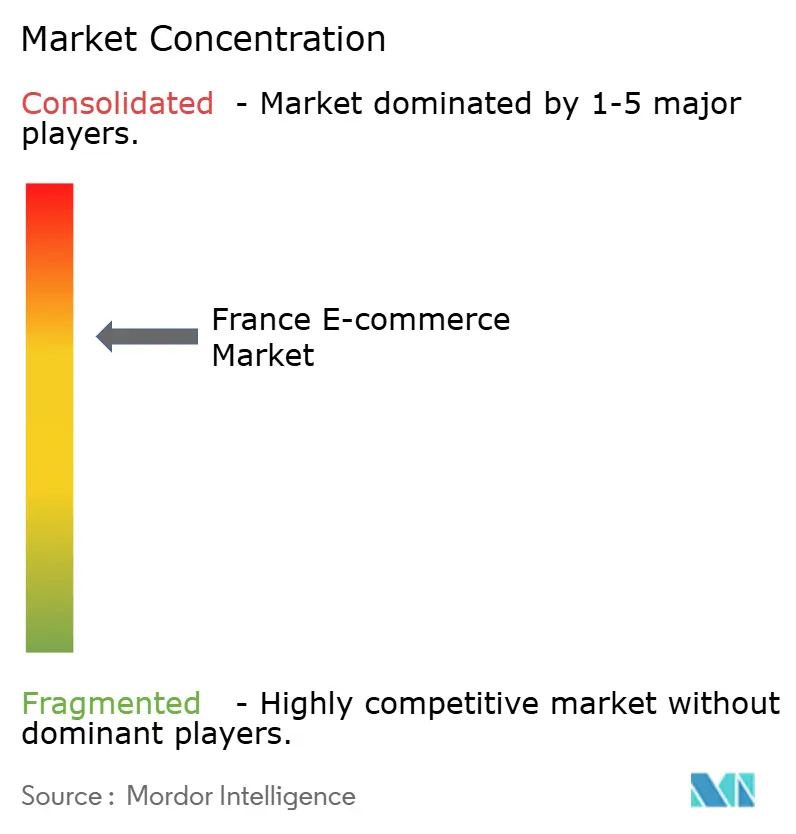

Les cinq premiers marchands, Amazon, Cdiscount, FNAC Darty, Carrefour et eBay, détiennent collectivement une part de revenus estimée à 45-50 %, laissant de la place aux innovateurs verticaux et aux champions régionaux. Amazon s'appuie sur six centres de fulfillment nationaux et une large base d'abonnés Prime pour réaliser des économies d'échelle, mais les plateformes nationales conservent une profondeur de catégorie et une fidélité à la marque dans les livres, le bricolage, la beauté et l'épicerie.

La pression sur les prix de Temu et Shein est intense dans la mode et les articles de maison, bien que leurs faibles scores de durabilité de 10-16 % contre 79 % pour Decathlon exposent des vulnérabilités en matière de réputation. Les détaillants mettent donc l'accent sur les références environnementales, la transparence de l'origine et la fiabilité des livraisons pour préserver leurs marges. L'intelligence artificielle sous-tend la curation des assortiments, la prévision de la demande et les parcours hyper-personnalisés, L'Oréal s'associant à NVIDIA pour proposer des essayages virtuels alimentés par l'IA qui améliorent les taux de conversion.

Les investissements omnicanaux se poursuivent, FNAC Darty fusionnant les stocks en magasin avec les promesses en ligne, et Carrefour développant ses réseaux de consignes à colis. Les modèles émergents de pair-à-pair, tels que Vinted dans l'habillement et Leboncoin dans les petites annonces, grignotent la part du commerce de détail conventionnel en supprimant les coûts d'intermédiation. Le résultat combiné est un marché du commerce électronique en France modérément concentré mais vigoureusement innovant.

Leaders du secteur du commerce électronique en France

Zalando SE

H & M Hennes & Mauritz GBC AB

La Redoute SAS

ZARA France

Showroomprivé SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : LVMH a salué les performances de Sephora en 2025, faisant état de 20,75 milliards USD de chiffre d'affaires organique et d'une hausse de 28 % des bénéfices, soutenues par près de 100 nouvelles ouvertures de magasins et un fort trafic numérique.

- Novembre 2025 : Marks and Spencer a prolongé son partenariat avec Zalando, choisissant la plateforme logistique B2B ZEOS pour desservir 21 marchés continentaux à partir du début 2026, visant 50 % d'économies sur les coûts logistiques et une hausse de 30 % des ventes.

- Octobre 2025 : L'Oréal a enregistré 37,10 milliards USD de ventes sur neuf mois, portées par une croissance en ligne à deux chiffres en Europe et l'acquisition de la maison de parfums Creed.

- Octobre 2024 : La marque de prêt-à-porter Damart a annoncé son intention de porter le chiffre d'affaires international du commerce en ligne à 50 % en un an en développant sa présence sur Zalando et en améliorant la livraison transfrontalière en quatre jours.

Périmètre du rapport sur le marché du commerce électronique en France

Le rapport sur le marché du commerce électronique en France est segmenté par modèle commercial (B2B, B2C), type d'appareil pour le commerce électronique B2C (smartphone et mobile, ordinateur de bureau et ordinateur portable, autres types d'appareils), méthode de paiement pour le commerce électronique B2C (cartes de crédit et de débit, portefeuilles numériques, paiement fractionné, autres méthodes de paiement), catégorie de produits pour le commerce électronique B2C (beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, mobilier et maison, autres catégories de produits), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| B2B |

| B2C |

| Smartphone et mobile |

| Ordinateur de bureau et ordinateur portable |

| Autres types d'appareils |

| Cartes de crédit et de débit |

| Portefeuilles numériques |

| Paiement fractionné |

| Autres méthodes de paiement |

| Beauté et soins personnels | Soins capillaires |

| Soins de la peau | |

| Cosmétiques et beauté | |

| Autres catégories de produits de beauté et soins personnels | |

| Électronique grand public | Mobile |

| PC et ordinateurs portables | |

| Appareils audio | |

| Appareils de jeu | |

| Autres catégories de produits d'électronique grand public | |

| Mode et habillement | Vêtements |

| Chaussures | |

| Accessoires de mode | |

| Autres catégories de produits de mode et habillement | |

| Alimentation et boissons | Alimentation emballée |

| Boulangerie et confiserie | |

| Viande, volaille et fruits de mer | |

| Autres catégories de produits d'alimentation et boissons | |

| Mobilier et maison | Mobilier de maison |

| Mobilier de bureau | |

| Mobilier d'extérieur | |

| Autres catégories de produits de mobilier et maison | |

| Autres catégories de produits |

| Par modèle commercial | B2B | |

| B2C | ||

| Par type d'appareil pour le commerce électronique B2C | Smartphone et mobile | |

| Ordinateur de bureau et ordinateur portable | ||

| Autres types d'appareils | ||

| Par méthode de paiement pour le commerce électronique B2C | Cartes de crédit et de débit | |

| Portefeuilles numériques | ||

| Paiement fractionné | ||

| Autres méthodes de paiement | ||

| Par catégorie de produits pour le commerce électronique B2C | Beauté et soins personnels | Soins capillaires |

| Soins de la peau | ||

| Cosmétiques et beauté | ||

| Autres catégories de produits de beauté et soins personnels | ||

| Électronique grand public | Mobile | |

| PC et ordinateurs portables | ||

| Appareils audio | ||

| Appareils de jeu | ||

| Autres catégories de produits d'électronique grand public | ||

| Mode et habillement | Vêtements | |

| Chaussures | ||

| Accessoires de mode | ||

| Autres catégories de produits de mode et habillement | ||

| Alimentation et boissons | Alimentation emballée | |

| Boulangerie et confiserie | ||

| Viande, volaille et fruits de mer | ||

| Autres catégories de produits d'alimentation et boissons | ||

| Mobilier et maison | Mobilier de maison | |

| Mobilier de bureau | ||

| Mobilier d'extérieur | ||

| Autres catégories de produits de mobilier et maison | ||

| Autres catégories de produits | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du commerce électronique en France en 2031 ?

Il est prévu qu'il atteigne 142,83 milliards USD d'ici 2031, reflétant un TCAC de 7,89 % sur la période 2026-2031.

À quelle vitesse le commerce électronique interentreprises devrait-il croître en France ?

Les transactions B2B devraient se développer à un taux annuel de 8,41 % jusqu'en 2031, dépassant la croissance du marché de consommation.

Quelle méthode de paiement connaît la croissance la plus rapide parmi les acheteurs en ligne français ?

Le paiement fractionné est en tête avec un TCAC de 9,27 % jusqu'en 2031, porté par une forte adoption chez la génération Z et les millennials.

Pourquoi les plateformes de seconde main gagnent-elles en popularité en France ?

La montée des préoccupations en matière de durabilité et une réglementation favorable ont propulsé les ventes de recommerce au-delà de 1 milliard USD, plus de la moitié de la population achetant des biens d'occasion en ligne.

Quelle catégorie de produits devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les ventes en ligne d'alimentation et de boissons devraient progresser à un TCAC de 8,16 % à mesure que les épiciers développent les dark stores et les centres de micro-fulfillment.

Quelle est la concentration du pouvoir concurrentiel dans le commerce électronique français ?

Les cinq premiers marchands contrôlent environ la moitié du chiffre d'affaires, indiquant une concentration modérée avec une concurrence de niche dynamique.

Dernière mise à jour de la page le: