Taille et part de marché du traitement de la constipation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.97 Milliards de dollars |

| Taille du Marché (2031) | 18.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la constipation par Mordor Intelligence

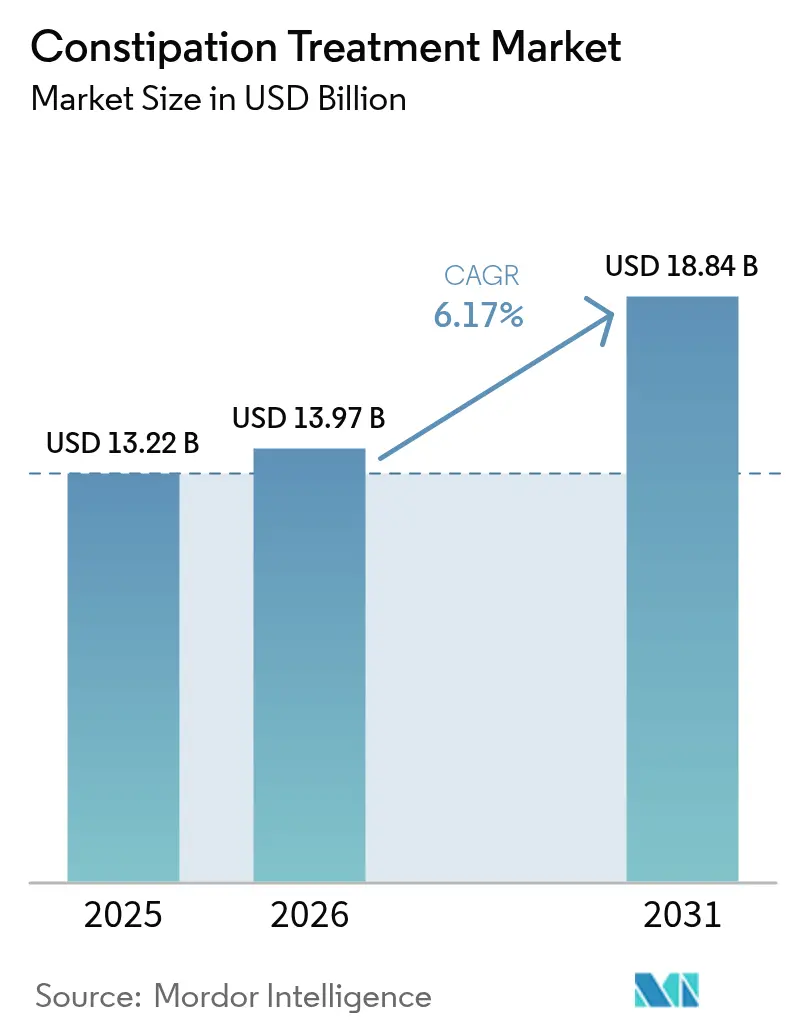

La taille du marché du traitement de la constipation devrait s'étendre de 13,22 milliards USD en 2025 et 13,97 milliards USD en 2026 à 18,84 milliards USD d'ici 2031, enregistrant un CAGR de 6,17 % entre 2026 et 2031.

Les volumes de prescriptions d'analgésiques opioïdes restent élevés, maintenant de nombreux patients sous des schémas thérapeutiques chroniques de constipation induite par les opioïdes, même si les campagnes de santé publique tentent de réduire les abus. Parallèlement, les pharmacies en ligne raccourcissent les parcours d'achat et augmentent la pénétration des laxatifs sans ordonnance, notamment auprès des consommateurs sensibles aux prix. Les sécrétagogues et d'autres mécanismes novateurs obtiennent un accès aux formulaires dans le syndrome du côlon irritable avec constipation, mais les payeurs préfèrent de plus en plus les alternatives moins coûteuses, orientant le mix produit vers les osmotiques génériques. La consolidation parmi les fabricants de produits de marque s'accélère à l'approche des falaises de brevets, tandis que les outils numériques de biofeedback certifiés comme dispositifs médicaux logiciels commencent à capter des volumes au détriment des thérapies médicamenteuses.

Points clés du rapport

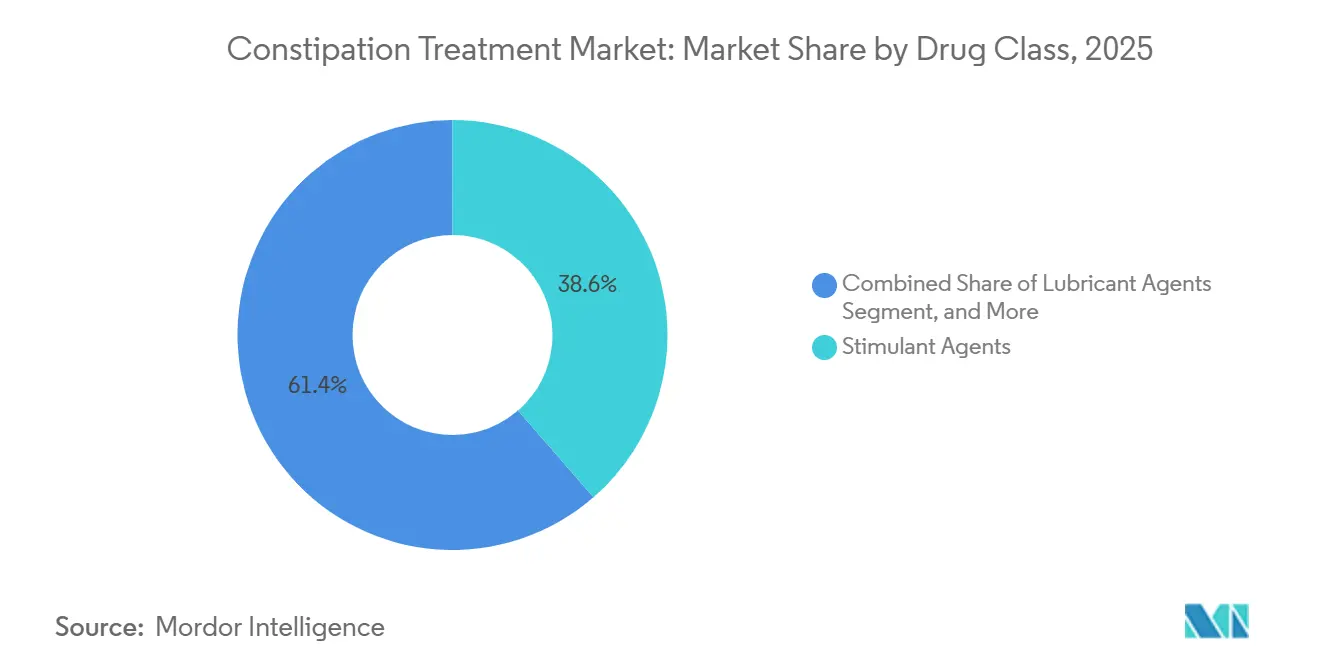

- Par classe médicamenteuse, les agents stimulants ont dominé avec 38,62 % de la part de marché du traitement de la constipation en 2025, tandis que les agents lubrifiants devraient se développer à un CAGR de 7,06 % jusqu'en 2031.

- Par type de maladie, la constipation induite par les opioïdes a capté 34,07 % de la valeur en 2025, tandis que le sous-segment du syndrome du côlon irritable avec constipation devrait s'accélérer à un CAGR de 9,63 % jusqu'en 2031.

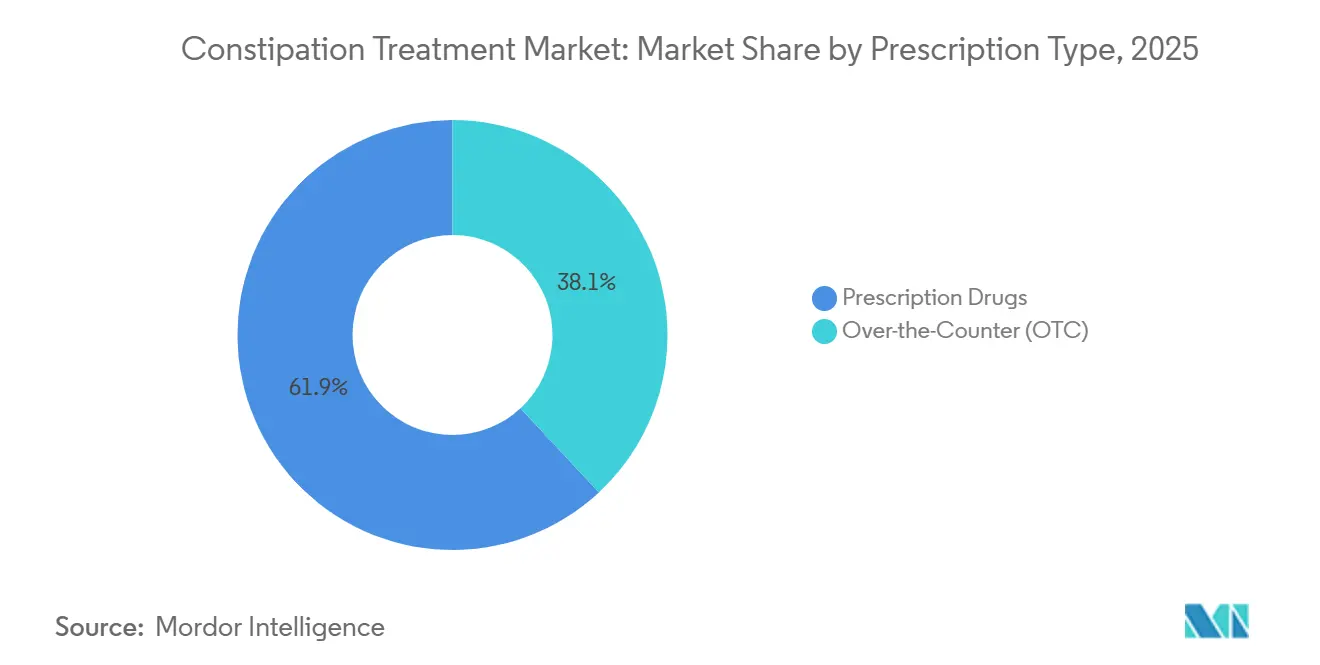

- Par type de prescription, les médicaments sur ordonnance ont représenté 61,92 % du chiffre d'affaires en 2025, mais les formulations sans ordonnance devraient croître à un CAGR de 8,08 % sur le même horizon.

- Par voie d'administration, les formulations orales ont représenté 75,78 % des ventes en 2025, et la voie orale devrait croître à un CAGR de 8,41 %, dépassant les produits rectaux.

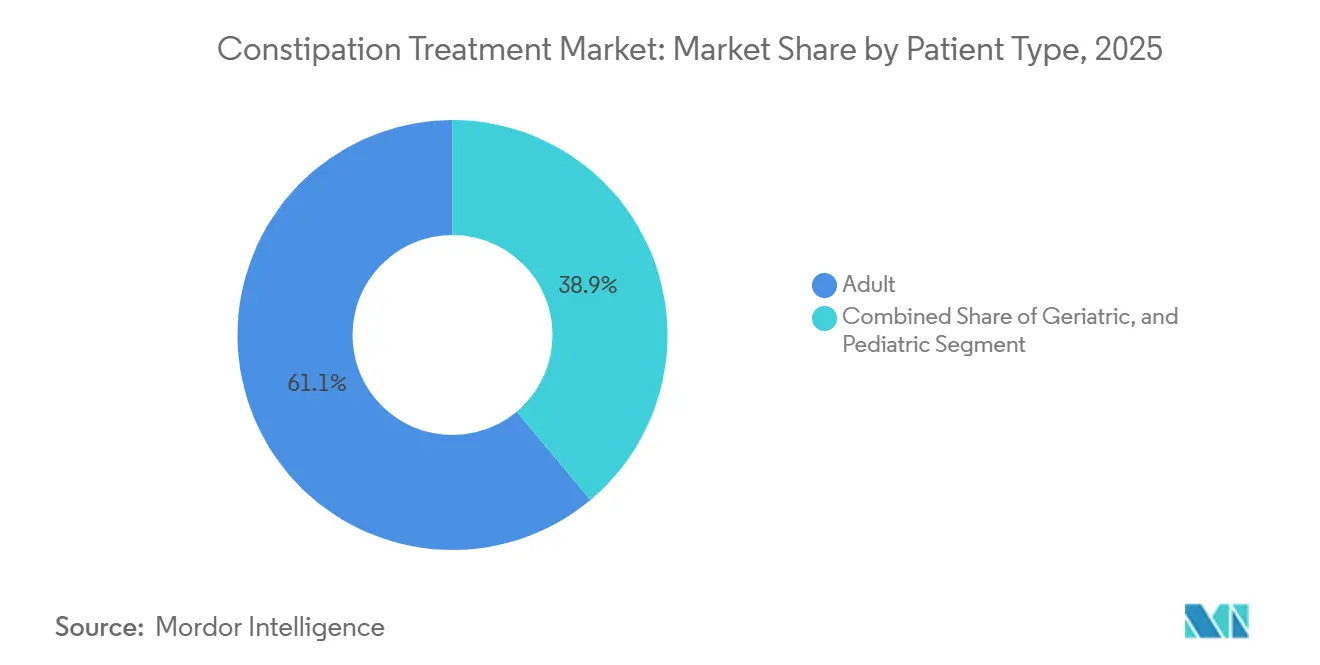

- Par type de patient, les adultes représentaient 61,08 % des patients traités en 2025, bien que la cohorte gériatrique progresse à un CAGR de 8,82 %, le plus rapide de tous les groupes.

- Par canal de distribution, les pharmacies hospitalières détenaient 34,78 % du chiffre d'affaires de distribution en 2025, tandis que les canaux en ligne et de vente directe aux consommateurs se développent à un CAGR de 7,83 % grâce aux abonnements de renouvellement liés à la télémédecine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la constipation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le vieillissement de la population stimule la demande d'utilisation chronique | +1.2% | Mondial, plus fort en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| La hausse des prescriptions d'opioïdes stimule la constipation induite par les opioïdes | +1.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Le commerce électronique accélère l'adoption des laxatifs sans ordonnance | +0.9% | Mondial, gains précoces en Amérique du Nord et dans les villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Neuromodulateurs ciblant l'intestin en phase intermédiaire | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Innovations en matière de microbiome et d'observance numérique | +0.6% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Approbations de nouveaux agonistes GC-C et 5-HT4 | +1.3% | Mondial, avances réglementaires aux États-Unis, dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la population stimule la demande d'utilisation chronique

Les personnes âgées de 65 ans et plus étaient au nombre de 761 millions en 2025 et devraient atteindre 994 millions d'ici 2030, une évolution qui porte la prévalence de base de la constipation à plus de 26 %.[1]Département des affaires économiques et sociales des Nations Unies, "Vieillissement de la population mondiale 2025," un.org Les établissements de soins de longue durée imposent des agents osmotiques ou de lest prophylactiques, transformant ces produits en prescriptions récurrentes de type rente. Au Japon, où 29,1 % des citoyens ont plus de 65 ans, une hausse de 14 % des prescriptions de laxatifs chez les personnes de plus de 75 ans a été enregistrée en 2025. La prévalence accrue de la maladie de Parkinson et du diabète ancre davantage les schémas thérapeutiques pluriannuels. Les fabricants répondent avec des formules à faible teneur en sodium et au goût agréable, conformes à la mise à jour 2024 des critères de Beers, qui signale les produits à haute osmolarité pour la déprescription.

La hausse des prescriptions d'opioïdes stimule les thérapies contre la constipation induite par les opioïdes

Les États-Unis ont délivré 142,2 millions de prescriptions d'opioïdes en 2024, soit seulement 7 % de moins qu'en 2023, maintenant une large cohorte à risque de constipation induite par les opioïdes.[2]Centres pour le contrôle et la prévention des maladies, "Cartes du taux de délivrance des opioïdes aux États-Unis," cdc.gov Jusqu'à 81 % des patients sous opioïdes chroniques souffrent de constipation induite par les opioïdes, mais moins d'un quart reçoivent un antagoniste des récepteurs mu-opioïdes à action périphérique, laissant un groupe sous-traité qui se présente souvent aux urgences pour une impaction fécale. Les autorités réglementaires européennes ont élargi le libellé de la méthylnaltrexone en 2024, élargissant le segment de la douleur non cancéreuse. Les médecins se tournent de plus en plus vers les agonistes GC-C comme le linaclotide hors indication pour contourner les obstacles liés aux autorisations préalables, suscitant un intérêt pour les associations fixes opioïde-laxatif qui minimisent les lacunes thérapeutiques.

Le commerce électronique accélère la pénétration des laxatifs sans ordonnance

Les ventes en ligne de laxatifs sans ordonnance aux États-Unis ont bondi de 34 % d'une année sur l'autre en 2025, contre 4,2 % dans le commerce physique.[3]Association nationale des chaînes de pharmacies, "Rapport sur les tendances du marché pharmaceutique 2025," nacds.org Les kits d'abonnement en vente directe aux consommateurs réduisent les coûts unitaires de 22 % et proposent un emballage discret qui réduit la stigmatisation, attirant des primo-acheteurs qui évitaient les achats en magasin. La vitrine algorithmique d'Amazon Pharmacy achemine la livraison le jour même dans 12 villes, poussant les concurrents à s'aligner sur la commodité ou à perdre des parts de marché. La surveillance réglementaire est à la traîne : la FDA a émis 17 lettres d'avertissement en 2025 pour des associations de stimulants non approuvées. Pourtant, les marques de distributeur représentent désormais 29 % du chiffre d'affaires de la catégorie en ligne, réduisant la marge de manœuvre tarifaire des fabricants de produits premium.

Les neuromodulateurs ciblant l'intestin entrent en phase intermédiaire d'essais

Plusieurs neuromodulateurs en phase II ont montré un soulagement des symptômes de 53 % contre 29 % pour le placebo, obtenant la désignation de thérapie révolutionnaire de la FDA en 2025. Ces agents visent à normaliser la signalisation nerveuse entérique sans les effets pro-sécrétoires conventionnels, redéfinissant potentiellement les algorithmes de traitement des formes modérées à sévères. Le financement par capital-risque se concentre sur les start-ups qui associent ces molécules à un accompagnement numérique de l'observance pour maximiser la persistance dans le monde réel. En cas de succès, ces nouveaux entrants pourraient comprimer la demande d'agents stimulants et osmotiques qui dominent les protocoles chroniques actuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Craintes d'effets indésirables et de dépendance | -0.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementation plus stricte sur les stimulants sans ordonnance et le phosphate de sodium | -0.6% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Les plateformes de biofeedback cannibalisent les dépenses médicamenteuses | -0.5% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Passage des consommateurs aux remèdes à base de plantes et aux remèdes maison | -0.4% | Mondial, notable en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les craintes d'effets indésirables et de dépendance freinent l'utilisation à long terme

Une revue de surveillance de la FDA en 2025 a montré que 19 % des utilisateurs chroniques de stimulants ont développé une hypokaliémie suffisamment grave pour nécessiter une hospitalisation. Les groupes de défense des patients déconseillent plus de 14 jours consécutifs d'utilisation de stimulants, et les données de cohorte révèlent un taux d'escalade des doses de 34 % dans les 18 mois, validant les préoccupations relatives à la dépendance. L'avis de Santé Canada établissant un lien entre le polyéthylène glycol à forte dose et la pneumonie par aspiration chez les personnes âgées fragiles a conduit les maisons de retraite à se tourner vers les agents à base de fibres malgré un délai d'action plus lent.

Réglementation plus stricte sur les stimulants sans ordonnance et le phosphate de sodium

La FDA a transféré certains laxatifs à base de phosphate de sodium au statut de médicaments sur ordonnance uniquement en 2024, effaçant 87 millions USD de chiffre d'affaires annuel sans ordonnance. L'Australie a plafonné les tailles des emballages de bisacodyl début 2025, tandis que la proposition d'harmonisation des étiquetages de la Commission européenne oblige les fabricants à ajouter des avertissements sur la dépendance bien avant la date limite de 2027. Les coûts de conformité réduisent le nombre d'acteurs, accordant aux grands acteurs un espace supplémentaire en rayon mais limitant le choix des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les sécrétagogues remodèlent le mix de prescriptions

Les agents stimulants représentaient 38,62 % du chiffre d'affaires du segment en 2025, reflétant leur faible coût et leur action rapide, mais les formules lubrifiantes devraient croître à un CAGR de 7,06 % grâce à la microencapsulation qui réduit le risque d'aspiration chez les personnes âgées. Les agents osmotiques restent en première ligne dans les protocoles hospitaliers, bien que leur croissance de 5,8 % soit inférieure au niveau de référence de 6,17 % du marché du traitement de la constipation. Les sécrétagogues affichent déjà des prix premium, et l'expiration de leurs brevets en 2027-2028 pourrait attirer des biosimilaires qui compriment les marges.

Les produits de lest jouissent d'une réputation de soulagement « naturel », mais nécessitent un apport hydrique élevé qui décourage les patients fragiles. Les émollients fécaux, principalement le docusate, sont en recul après qu'une revue Cochrane n'a montré aucune efficacité claire, conduisant l'American College of Gastroenterology à les déclasser dans ses recommandations de 2025. Les antagonistes des récepteurs mu-opioïdes à action périphérique occupent une niche spécialisée dans la constipation induite par les opioïdes, mais font face à des obstacles liés aux payeurs qui limitent leur adoption par rapport aux alternatives GC-C hors indication.

Par type de maladie : le syndrome du côlon irritable avec constipation dépasse la constipation idiopathique chronique

La constipation induite par les opioïdes a conservé 34,07 % de la valeur par type de maladie en 2025, mais le syndrome du côlon irritable avec constipation devrait progresser à un CAGR de 9,63 %, le plus rapide parmi toutes les indications. La constipation idiopathique chronique reste le plus grand bassin absolu mais croît plus lentement à mesure que les patients expérimentent le régime alimentaire, les compléments en fibres et le biofeedback numérique.

Les révisions des critères de Rome IV en 2024 ont effectivement élargi la population atteinte du syndrome du côlon irritable avec constipation en abaissant le seuil de fréquence des symptômes, élargissant le bassin de patients pour les agonistes GC-C et 5-HT4. Les prescriptions de prucalopride ont augmenté de 27 % en 2025 après que l'approbation européenne pédiatrique a stimulé la visibilité de la marque. La constipation neurologique continue d'être insuffisamment prise en charge, reflétant des parcours de soins partagés entre les services de neurologie et de gastroentérologie.

Par type de prescription : les médicaments sans ordonnance gagnent du terrain malgré la réglementation

Les médicaments sur ordonnance représentaient 61,92 % des ventes en 2025, mais la catégorie sans ordonnance devrait croître à un CAGR de 8,08 % en raison des charges de copaiement et des délais d'autorisation préalable qui frustrent les patients. L'entrée prévue des génériques du linaclotide en 2028 pourrait brouiller les frontières entre prescription et vente sans ordonnance, les fabricants envisageant des passages à des doses plus faibles en vente libre.

Un renforcement de l'application contre les associations de stimulants à haut risque freine modestement la croissance sans ordonnance, mais le commerce électronique continue d'étendre sa portée : 41 % des acheteurs de laxatifs sur Amazon Pharmacy en 2025 étaient des primo-acheteurs. Les produits à marque de distributeur prospèrent en ligne, captant une plus grande part des dépenses de la catégorie que dans les points de vente physiques.

Par voie d'administration : la domination de la voie orale se poursuit

Les produits oraux représentaient 75,78 % du chiffre d'affaires 2025 et sont prêts à se développer à un CAGR de 8,41 %, plus rapidement que l'ensemble du marché du traitement de la constipation. Les poudres à goût masqué, les formes à croquer et les comprimés à désintégration orale ciblent les problèmes de déglutition et le déclin sensoriel chez les personnes âgées, renforçant la popularité de cette voie.

Les options rectales occupent des scénarios de secours aigus, et les produits parentéraux tels que la méthylnaltrexone sous-cutanée restent confinés aux soins palliatifs en raison de coûts de 37 à 42 USD par dose. La part de marché du traitement de la constipation pour les suppositoires augmente progressivement dans les soins de longue durée, les soignants privilégiant des horaires d'évacuation prévisibles.

Par type de patient : la croissance gériatrique dépasse les autres cohortes

Les adultes représentaient 61,08 % des utilisateurs en 2025, mais les patients gériatriques ont affiché un CAGR de 8,82 %, éclipsant celui de tous les autres groupes. Les protocoles institutionnels exigent souvent des laxatifs de routine, créant des flux de volumes durables.

Les fabricants reformulent les produits avec une teneur réduite en sodium et un goût amélioré pour s'adapter aux comorbidités cardiovasculaires et au déclin sensoriel. Les besoins pédiatriques font l'objet d'une attention renouvelée suite à l'extension du libellé du polyéthylène glycol par la FDA en 2024 pour les nourrissons de plus de six mois.

Par canal de distribution : les pharmacies en ligne perturbent les modèles traditionnels

Les pharmacies hospitalières contrôlaient 34,78 % de la valeur 2025 grâce aux protocoles hospitaliers groupés, mais les services en ligne et de vente directe aux consommateurs progressent à un CAGR de 7,83 %. Les pharmacies de détail, bien qu'elles détiennent la plus grande part absolue, font face à une compression des marges et à une pénétration croissante des marques de distributeur.

Des études de prix montrent que les prix moyens des produits sans ordonnance en ligne sont inférieurs de 18 % à ceux des équivalents en magasin, intensifiant la migration du trafic. Les lettres d'avertissement réglementaires introduisent un risque de conformité, mais une application inégale permet à de nombreuses plateformes d'opérer dans une zone grise.

Analyse géographique

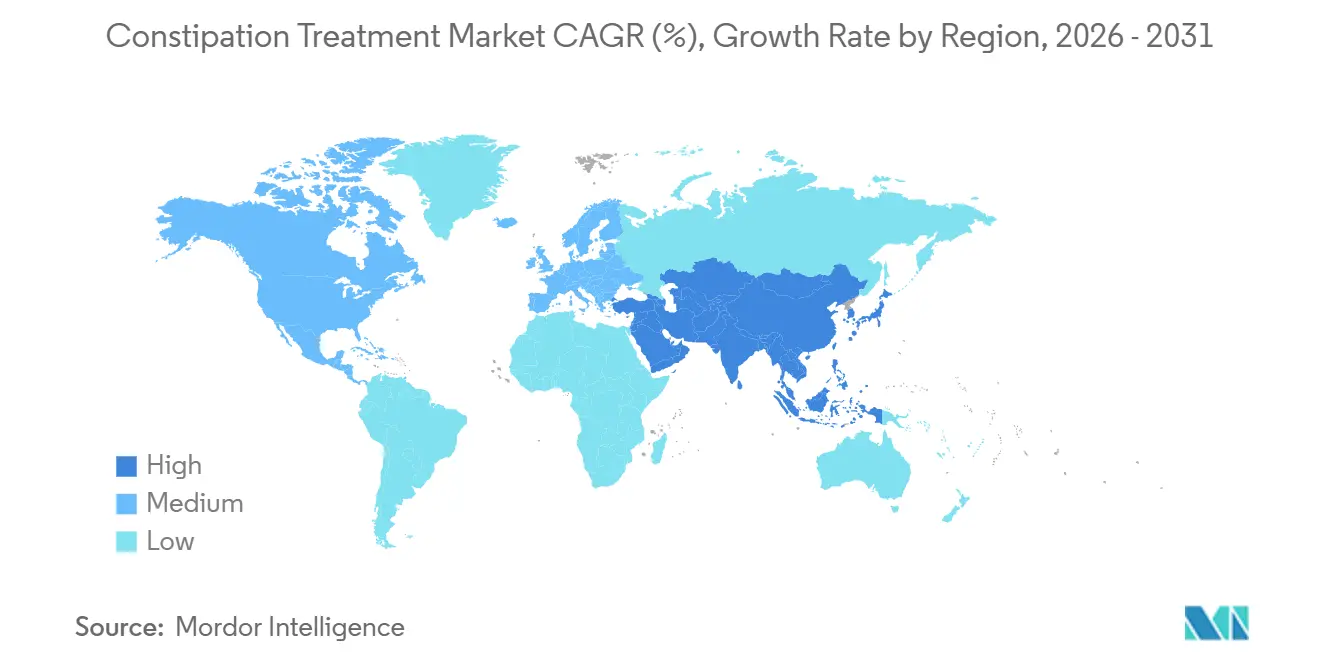

L'Amérique du Nord a capté 39,43 % du chiffre d'affaires 2025 grâce à des dépenses de santé par habitant élevées et à des prescriptions d'opioïdes ancrées qui alimentent le segment de la constipation induite par les opioïdes. Le Canada a élargi la couverture du linaclotide dans ses deux plus grandes provinces en 2024, entraînant une hausse de 23 % des prescriptions. Le Mexique reste bifurqué : les centres métropolitains reflètent les schémas de traitement américains, tandis que les zones rurales s'appuient sur le séné à base de plantes, laissant la pénétration des prescriptions à 34 % des cas diagnostiqués.

L'Allemagne, le Royaume-Uni et la France fournissent 62 % du chiffre d'affaires régional, mais les contrôles des coûts des systèmes à payeur unique poussent les cliniciens vers les génériques. Le nouvel agent 5-HT4 de Takeda attend encore des accords de prix favorables en Italie et en Espagne, retardant son adoption. Les mises à jour des recommandations du NICE qui mettent l'accent sur les fibres et les ajustements du mode de vie freinent le volume des prescriptions au Royaume-Uni.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 11,27 %. La décision de la Chine d'ajouter le linaclotide aux listes de remboursement provinciales en 2024, les lancements de génériques GC-C à bas prix en Inde et la démographie super-vieillissante du Japon propulsent collectivement la croissance. Les plafonds australiens sur la taille des emballages de stimulants déplacent involontairement les utilisateurs chroniques vers des produits sur ordonnance, tandis que la Corée du Sud tire parti de la télémédecine pour élargir l'accès aux spécialistes.

Le Moyen-Orient et l'Afrique représentent ensemble une modeste part de 7 % mais enregistrent une expansion régulière à mesure que les États du Golfe modernisent leur infrastructure de santé. L'Amérique du Sud croît à 6,9 % ; l'approbation du plécanatide au Brésil en 2024 et les lancements de génériques locaux maintiennent des prix accessibles. L'instabilité économique en Argentine continue de pousser les consommateurs vers des stimulants fabriqués localement.

Paysage concurrentiel

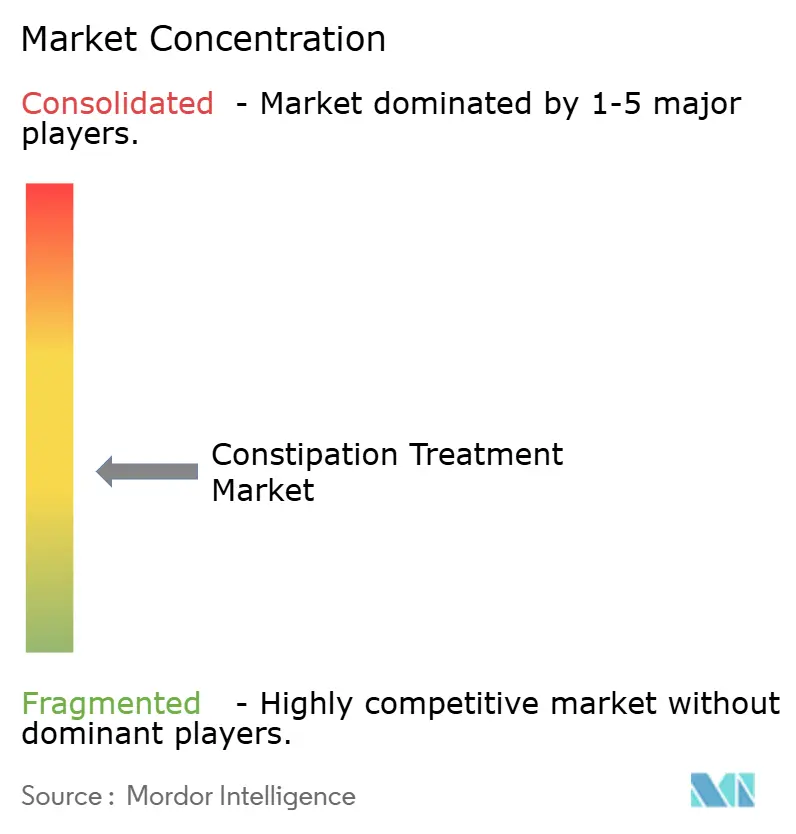

Le marché du traitement de la constipation reste fragmenté. Les fusions et cessions s'intensifient à l'approche des expirations de brevets : Grünenthal a racheté Movantik pour 250 millions USD en 2024, et Ipsen a quitté la catégorie en vendant Forlax pour 350 millions EUR en 2025. Les multinationales se concentrent sur la gestion du cycle de vie, prolongeant l'exclusivité grâce aux libellés pédiatriques et aux formulations à désintégration orale, tandis que les acteurs génériques se précipitent pour déposer des dossiers de bioéquivalence afin de saisir les parts post-brevet.

Les thérapeutiques numériques émergent comme des concurrents non médicamenteux. Les applications de biofeedback approuvées par la FDA réduisent l'utilisation des médicaments de secours, incitant les acteurs en place à explorer des offres hybrides ; Ironwood a piloté un partenariat d'accompagnement de l'observance pour Linzess dans 4 États américains en 2025. Les données de brevets montrent qu'AbbVie et Takeda revendiquent des positions dans les neuromodulateurs et les modulateurs du microbiome, signalant un pivot vers de nouvelles voies avec un risque plus faible de déséquilibre électrolytique.

Les petites biotechs font face à de sérieux obstacles à la commercialisation. Ardelyx n'avait atteint que 12 % de couverture formulaire aux États-Unis pour le ténapanor à mi-2025, tandis que l'actif d'Evoke Pharma a changé de mains pour 28 millions USD dans le cadre d'un pari de repositionnement. La croissance des produits à marque de distributeur sans ordonnance en ligne érode davantage le pouvoir de fixation des prix des marques traditionnelles, accélérant l'élagage stratégique des portefeuilles.

Leaders du secteur du traitement de la constipation

Takeda Pharmaceutical Company Ltd

Ironwood Pharmaceuticals, Inc.

AstraZeneca Plc

Sanofi S.A.

Bausch Health Companies Inc. (Salix Pharmaceuticals)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : ANI Pharmaceuticals a lancé le premier prucalopride générique avec une exclusivité de 180 jours aux États-Unis, sous-cotant immédiatement les prix de la marque

- Juin 2024 : Nestlé Health Science a acquis VOWST, le premier produit oral de microbiote fécal, renforçant son portefeuille gastro-intestinal

Portée du rapport sur le marché mondial du traitement de la constipation

Selon la portée du rapport, la constipation est une affection médicale courante qui affecte la vie normale d'un individu, et une constipation prolongée pourrait être le symptôme de maladies et de troubles plus graves. On estime qu'elle touche chaque individu au moins une fois dans sa vie. La constipation peut être occasionnelle, durant quelques semaines, ou chronique, durant plus longtemps et récurrente. Elle peut donc être associée à d'autres affections, telles que le syndrome du côlon irritable ou la consommation d'opioïdes.

Le marché du traitement de la constipation est segmenté par classe médicamenteuse, type de maladie, type de prescription, voie d'administration, type de patient, canal de distribution et géographie. Par classe médicamenteuse, le marché est segmenté en agents de lest, agents osmotiques, agents stimulants et autres médicaments. Par type de maladie, le marché est segmenté en constipation idiopathique chronique (CIC), syndrome du côlon irritable avec constipation (IBS-C), constipation induite par les opioïdes (OIC) et constipation post-chirurgicale et neurologique. Par type de patient, le marché est segmenté en adulte, gériatrique et pédiatrique. Par type de prescription, le marché est segmenté en médicaments sans ordonnance et médicaments sur ordonnance. Par canal de distribution, le marché est segmenté en hôpitaux, pharmacies, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Agents de lest |

| Agents osmotiques |

| Agents stimulants |

| Émollients fécaux |

| Agents lubrifiants |

| Sécrétagogues (ClC-2, GC-C) |

| Autres classes médicamenteuses |

| Constipation idiopathique chronique (CIC) |

| Syndrome du côlon irritable avec constipation (IBS-C) |

| Constipation induite par les opioïdes (OIC) |

| Constipation post-chirurgicale et neurologique |

| Sans ordonnance (OTC) |

| Médicaments sur ordonnance |

| Orale |

| Rectale |

| Parentérale |

| Adulte |

| Gériatrique |

| Pédiatrique |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne et abonnements en vente directe aux consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe médicamenteuse | Agents de lest | |

| Agents osmotiques | ||

| Agents stimulants | ||

| Émollients fécaux | ||

| Agents lubrifiants | ||

| Sécrétagogues (ClC-2, GC-C) | ||

| Autres classes médicamenteuses | ||

| Par type de maladie | Constipation idiopathique chronique (CIC) | |

| Syndrome du côlon irritable avec constipation (IBS-C) | ||

| Constipation induite par les opioïdes (OIC) | ||

| Constipation post-chirurgicale et neurologique | ||

| Par type de prescription | Sans ordonnance (OTC) | |

| Médicaments sur ordonnance | ||

| Par voie d'administration | Orale | |

| Rectale | ||

| Parentérale | ||

| Par type de patient | Adulte | |

| Gériatrique | ||

| Pédiatrique | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne et abonnements en vente directe aux consommateurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché du traitement de la constipation devrait-il croître jusqu'en 2031 ?

Il devrait s'étendre de 13,97 milliards USD en 2026 à 18,84 milliards USD d'ici 2031 à un CAGR de 6,17 %.

Quelle classe thérapeutique domine actuellement le chiffre d'affaires ?

Les agents stimulants détenaient 38,62 % du chiffre d'affaires 2025, devançant toutes les autres classes.

Qu'est-ce qui explique la forte croissance en Asie-Pacifique ?

Un remboursement plus large en Chine, des génériques à bas coût en Inde et la société vieillissante du Japon stimulent la demande régionale à un CAGR de 11,27 %.

Pourquoi les laxatifs sans ordonnance gagnent-ils des parts de marché ?

Les pharmacies en ligne et les offres d'abonnement réduisent les prix et contournent les obstacles liés aux autorisations préalables, propulsant le volume sans ordonnance à un CAGR de 8,08 %.

Quel groupe de patients croît le plus rapidement ?

Les patients gériatriques progressent à 8,82 % par an, portés par la polymédication et les protocoles institutionnels de laxatifs.

Dernière mise à jour de la page le: