Taille et part du marché du traitement de l'uropathie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

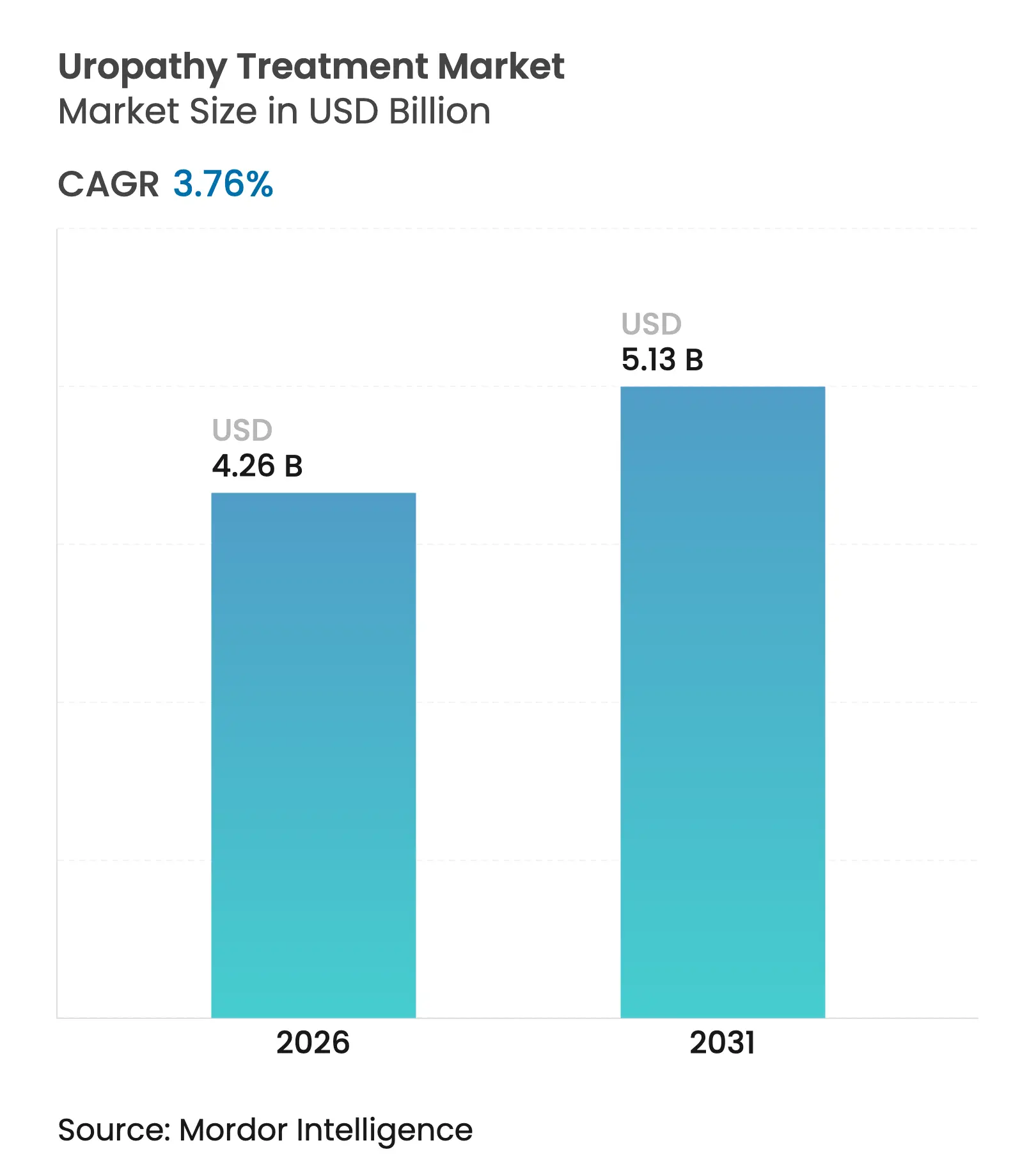

| Taille du Marché (2026) | 4.26 Milliards de dollars |

| Taille du Marché (2031) | 5.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'uropathie par Mordor Intelligence

La taille du marché du traitement de l'uropathie était évaluée à 4,11 milliards USD en 2025 et devrait croître de 4,26 milliards USD en 2026 pour atteindre 5,13 milliards USD d'ici 2031, à un TCAC de 3,76 % au cours de la période de prévision (2026-2031). Ce rythme régulier reflète un paysage mature mais résilient dans lequel les thérapies essentielles contrebalancent les tensions sur la chaîne d'approvisionnement, le risque de contentieux et la complexité réglementaire. Le vieillissement des populations élargit le bassin de patients adressable, les techniques de drainage mini-invasives réduisent la durée de séjour, et l'innovation en matière de dispositifs antimicrobiens renforce le pouvoir de fixation des prix [1]Centers for Medicare & Medicaid Services, "Grille tarifaire des centres de chirurgie ambulatoire," cms.gov. Dans le même temps, les pénuries de polymères et le renforcement des normes de sécurité des produits allongent les délais de production, empêchant le marché du traitement de l'uropathie d'accélérer au-delà d'une croissance à un chiffre moyen. La dynamique concurrentielle favorise les entreprises capables d'intégrer des conceptions résistantes aux infections, un approvisionnement diversifié et une tarification basée sur la valeur dans leurs offres, garantissant des volumes stables même lors des ralentissements économiques.

Points clés du rapport

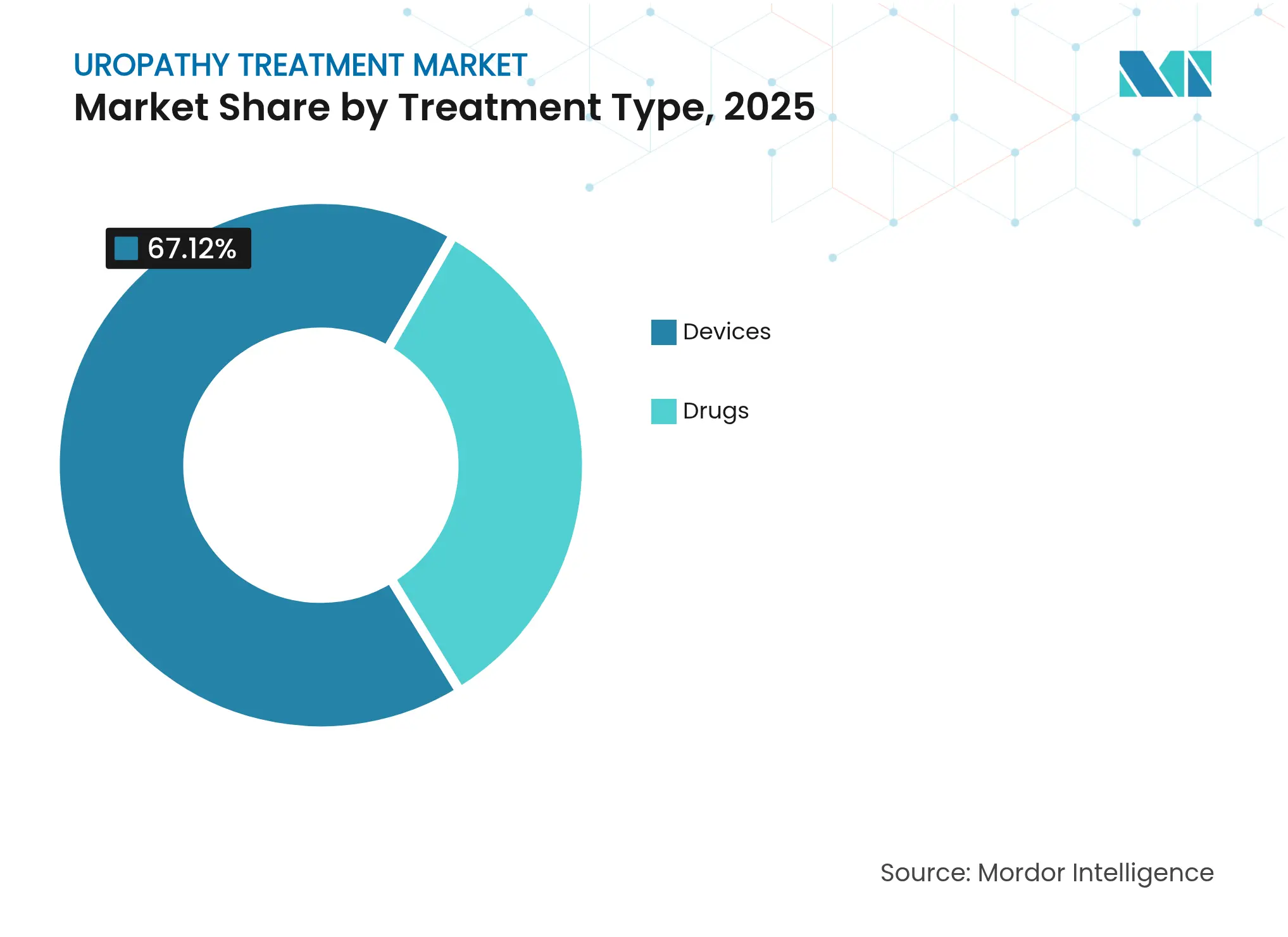

- Les flux de revenus axés sur les dispositifs ont représenté une part de marché du traitement de l'uropathie de 67,12 % en 2025, tandis que le segment des médicaments progresse à un TCAC de 4,32 % jusqu'en 2031.

- Le groupe d'âge gériatrique se développe à un TCAC de 4,42 %, bien que les patients adultes aient continué à représenter 70,68 % de la demande en 2025.

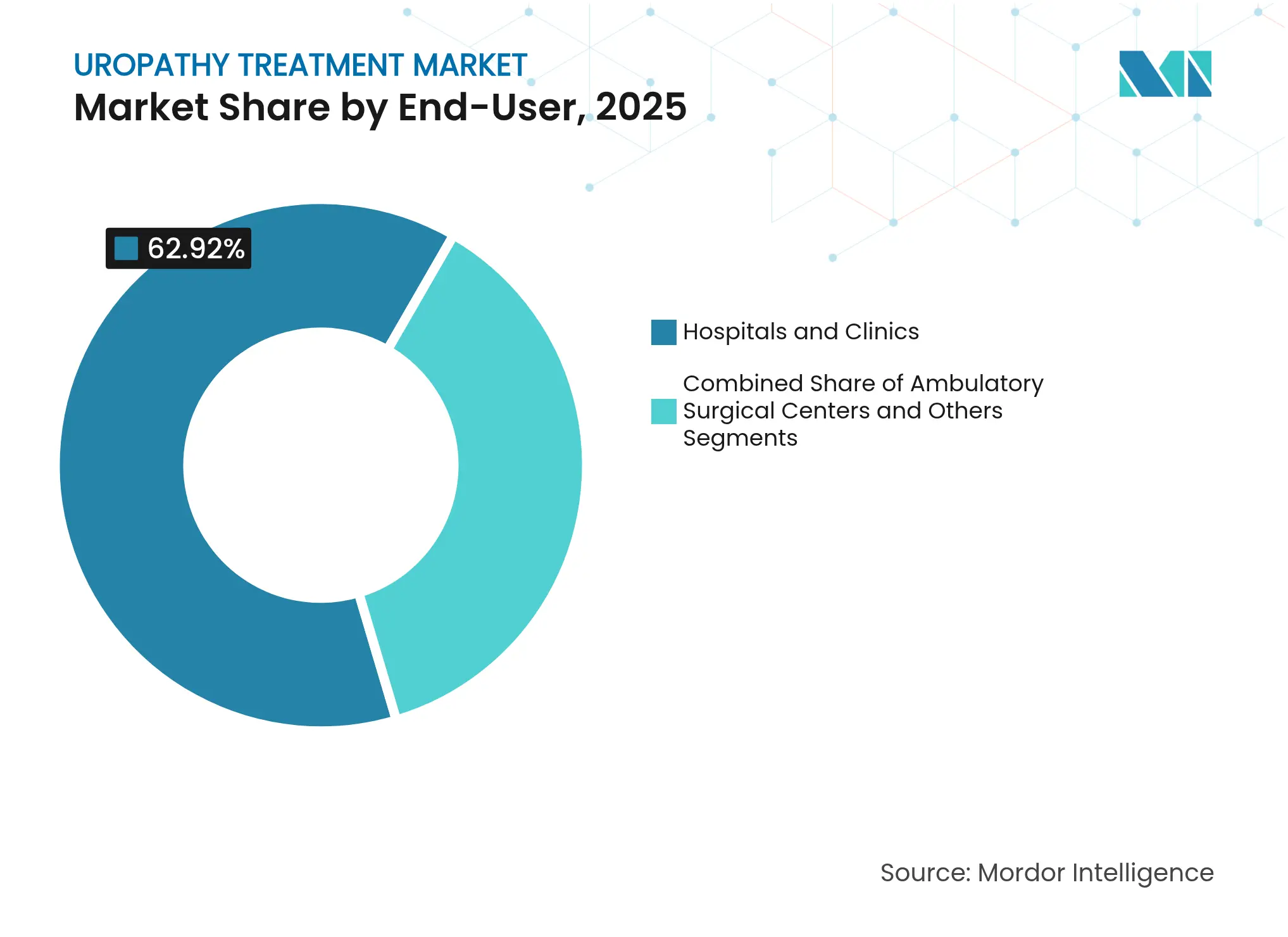

- Les centres de chirurgie ambulatoire progressent à un TCAC de 4,37 %, tandis que les hôpitaux et cliniques ont conservé 62,92 % de la part de marché du traitement de l'uropathie en 2025.

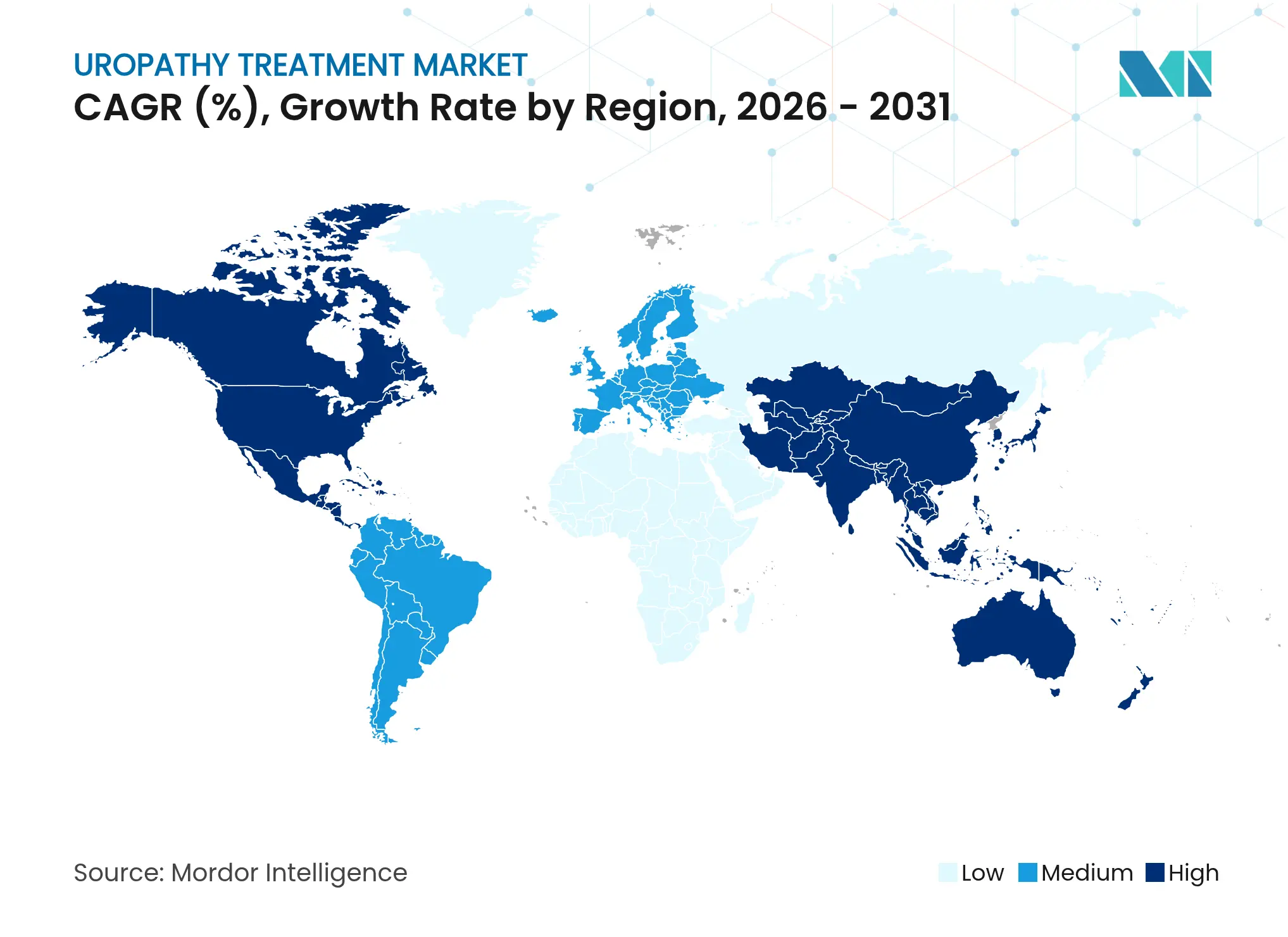

- L'Amérique du Nord a représenté 43,05 % des revenus en 2025 ; cependant, l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 4,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de l'uropathie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de drainage mini-invasif portée par la croissance rapide des centres d'urologie ambulatoire | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation de la population vieillissante dans les cas d'HBP et d'incontinence | +1.5% | Mondial, avec une concentration dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées en matière de revêtements antimicrobiens et hydrophiles pour cathéters | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Imagerie guidée par IA pour la détection précoce des obstructions | +0.6% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers le cathétérisme intermittent à domicile | +0.4% | Amérique du Nord et Europe, en émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Extension du remboursement pour la pose de stents urétéraux en ambulatoire | +0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les procédures de drainage mini-invasives stimulent l'expansion des centres ambulatoires

Les centres de chirurgie ambulatoire réalisent des procédures urologiques à un coût inférieur de 38 % par rapport aux services ambulatoires hospitaliers, un différentiel qui propulse la migration vers des sites ambulatoires spécialisés. Les protocoles de sortie le jour même pour la néphrostomie percutanée et la pose de stents urétéraux s'alignent sur les modèles de flux des centres de chirurgie ambulatoire et réduisent les dépenses de surveillance postopératoire. Les cathéters de drainage de nouvelle génération dotés de revêtements antimicrobiens réduisent les complications post-procédurales de 23 %, améliorant la satisfaction des patients dans des contextes à moindre acuité. La clairance FDA accordée en décembre 2024 au stent urétéral RELIEF illustre comment la dynamique réglementaire accélère l'adoption de solutions mini-invasives [2]Agence américaine des produits alimentaires et médicamenteux, "Approbations et clairances de dispositifs médicaux," fda.gov. À mesure que les volumes des centres de chirurgie ambulatoire augmentent, l'échelle des achats se répercute sur le pouvoir de négociation des prix, renforçant un cercle vertueux d'amélioration des coûts et de la qualité à moyen terme.

La transition démographique intensifie le fardeau de l'HBP et de l'incontinence

Un homme sur deux âgé de plus de 60 ans développe une hyperplasie bénigne de la prostate, et une femme sur quatre âgée de plus de 65 ans souffre d'incontinence urinaire, des statistiques qui augmentent avec les gains d'espérance de vie. La hausse de 34 % de l'utilisation des dispositifs urologiques au Japon entre 2020 et 2024 illustre la trajectoire de super-vieillissement qui s'approche rapidement des marchés occidentaux [3]Organisation mondiale de la Santé, "Vieillissement et santé," who.int . La gestion des symptômes chroniques rehausse la pertinence pharmaceutique, car les médicaments nécessitent moins d'infrastructure que la chirurgie et présentent moins de risques péri-opératoires pour les patients fragiles. Par conséquent, les systèmes de santé allouent davantage de budget aux schémas thérapeutiques médicamenteux à long terme qui préservent la dignité et l'indépendance des personnes âgées. Ces dynamiques renforcent la demande de nouvelles combinaisons d'alpha-bloquants et de thérapeutiques vésicales ciblées, soutenant un pipeline de formulations premium.

Les technologies de revêtement antimicrobien transforment la prévention des infections

Les infections urinaires associées aux cathéters imposent des coûts de traitement annuels de 2,3 milliards USD dans le monde. Les revêtements à ions d'argent et à la chlorhexidine réduisent la colonisation bactérienne de 65 % lors du cathétérisme prolongé, abaissant matériellement le profil de risque du drainage à long terme. Les surfaces hydrophiles réduisent les micro-traumatismes urétraux, améliorant ainsi l'adhésion des patients aux protocoles d'auto-cathétérisme à domicile. L'approbation FDA en septembre 2024 du cathéter de Foley de spécialité InnoCare valide la proposition commerciale des conceptions résistantes aux infections et garantit des primes de remboursement. Les hôpitaux désireux de réduire leur exposition aux poursuites pour faute professionnelle négocient de plus en plus des contrats d'achat stipulant les caractéristiques antimicrobiennes comme standards minimaux, augmentant les prix de vente moyens unitaires et remodelant les avantages concurrentiels.

L'imagerie guidée par IA révolutionne les protocoles de détection précoce

Les modèles d'apprentissage automatique intégrés aux plateformes d'échographie détectent désormais les obstructions urinaires avec une précision de 87 %, surpassant l'interprétation manuelle, notamment chez les patients âgés présentant une variabilité anatomique. L'identification précoce prévient les lésions rénales et réduit les taux d'interventions en urgence de 28 %, améliorant les résultats tout en réduisant les dépenses de soins aigus. Les protocoles de dépistage de routine peuvent être exécutés par des cliniciens de niveau intermédiaire, atténuant les contraintes de main-d'œuvre et élargissant l'accès dans les zones sous-desservies. Les fournisseurs d'équipements de diagnostic se différencient grâce à des flux de travail IA qui s'intègrent de manière transparente à l'infrastructure de radiologie existante, élargissant les revenus de licences logicielles. L'évolution clinique vers une gestion préemptive des obstructions génère des effets d'entraînement sur la demande de dispositifs, avec un placement plus précoce de valves et de stents qui déplace les volumes de chirurgie restauratrice complexe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de contentieux lié aux infections urinaires associées aux cathéters (IUAC) | -0.7% | Amérique du Nord et Europe, en émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie d'approvisionnement en polymères de qualité médicale | -0.5% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Non-adhésion des patients aux protocoles d'auto-cathétérisme | -0.4% | Mondial, particulièrement dans les marchés émergents | Long terme (≥ 4 ans) |

| Main-d'œuvre qualifiée limitée pour les procédures complexes d'endourologie dans les pays à revenu faible et intermédiaire | -0.3% | Pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le contentieux lié aux IUAC crée une prime de risque opérationnel

Les règlements moyens pour faute professionnelle liés aux complications des cathéters s'élèvent à 2,5 millions USD, les demandes d'indemnisation pour lésions urétrales augmentant le plus rapidement. Les hôpitaux instaurent des directives restrictives de cathétérisme, réduisant l'utilisation des dispositifs et allongeant les voies d'approbation. Les assureurs exigent une documentation étendue et une reformation du personnel, augmentant les coûts indirects et défavorisant les prestataires de plus petite taille. Le climat de responsabilité civile stimule l'adoption de solutions antimicrobiennes tout en réduisant simultanément les volumes globaux de procédures, tempérant le profil de croissance du marché du traitement de l'uropathie.

Les vulnérabilités de la chaîne d'approvisionnement en polymères contraignent l'évolutivité de la production

Soixante-sept pour cent des fabricants de dispositifs urologiques citent les pénuries de silicone et de polyuréthane comme principal obstacle à la fabrication. La dépendance à l'égard de fournisseurs centrés sur l'Asie amplifie l'exposition aux retards d'expédition, tandis que la capacité de stérilisation à l'oxyde d'éthylène reste sur-sollicitée. Les protocoles alternatifs de gamma-irradiation nécessitent une reformulation des matériaux, prolongeant les délais réglementaires et gonflant les budgets de recherche et développement. Les grands acteurs établis disposant d'un approvisionnement diversifié absorbent ces chocs grâce à leur échelle, tandis que les innovateurs plus petits peinent à maintenir la disponibilité des produits, limitant le dynamisme du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : La domination des dispositifs fait face à la disruption pharmaceutique

Les dispositifs ont capturé une part de 67,12 % du marché du traitement de l'uropathie en 2025, reflétant leur caractère indispensable dans les interventions aiguës. Les besoins récurrents en cathéters, stents et systèmes de drainage sous-tendent des cycles de revenus stables, tandis que la forte intensité capitalistique soutient une tarification premium. L'accord Boston Scientific–Axonics de 3,7 milliards USD en août 2024 met en lumière la consolidation stratégique autour de la neuromodulation sacrée, une frontière à forte croissance au sein de l'univers des dispositifs.

Les produits pharmaceutiques évoluent plus rapidement, avec un TCAC de 4,32 % jusqu'en 2031. Les formulations combinées d'alpha-bloquants et les plateformes de délivrance ciblée de médicaments séduisent les payeurs désireux de réduire les coûts des procédures. Des voies d'approbation prévisibles encouragent davantage les investissements, positionnant la thérapie médicamenteuse comme le principal perturbateur des flux de revenus des dispositifs bien établis sur l'horizon de prévision. La taille du marché du traitement de l'uropathie attribuable aux médicaments devrait passer de 1,32 milliard USD en 2025 à 1,7 milliard USD en 2031, soulignant son rôle dans le mix de croissance à long terme.

Par groupe d'âge : La progression gériatrique remodèle les paradigmes de traitement

Les adultes ont généré 70,68 % des revenus en 2025, validant la prévalence à l'âge moyen de l'HBP, de la vessie hyperactive et de l'uropathie traumatique. Cependant, la cohorte gériatrique enregistre un TCAC de 4,42 %, dépassant tous les autres segments et préfigurant un changement structurel de la demande. Au Japon, l'utilisation des dispositifs d'uropathie a augmenté de 34 % entre 2020 et 2024, l'âge médian franchissant 48 ans, un schéma susceptible de se reproduire d'abord en Europe, puis en Amérique du Nord.

Les prestataires recalibrent donc leurs portefeuilles de produits vers des solutions à faible risque et adaptées à domicile, conçues pour la gestion de la fragilité et des comorbidités. La part de marché du traitement de l'uropathie détenue par les patients gériatriques est en bonne voie pour passer de 22,50 % en 2025 à environ 25,80 % d'ici 2031, obligeant les entreprises à investir dans la conception et le conditionnement axés sur la gériatrie.

Par utilisateur final : Les centres ambulatoires défient l'hégémonie hospitalière

Les hôpitaux et cliniques ont contrôlé 62,92 % des revenus en 2025, en raison de leur capacité à gérer les cas complexes et les urgences. Cependant, les centres de chirurgie ambulatoire progressent à un TCAC de 4,37 %, aidés par des économies de coûts de 38 % par rapport aux services ambulatoires hospitaliers.

Les politiques de remboursement de Medicare désignent désormais de nombreuses procédures de pose de stents et de drainage comme éligibles aux centres de chirurgie ambulatoire, catalysant la migration des patients et des payeurs. Pour rester pertinents, les hôpitaux ouvrent des unités ambulatoires satellites et nouent des partenariats avec des réseaux de centres de chirurgie ambulatoire, brouillant ainsi les frontières traditionnelles. Pendant ce temps, les soins à domicile et les cliniques spécialisées dans la catégorie « Autres » incubent des opportunités de niche dans l'auto-cathétérisme intermittent et les consultations de téléurologie, soutenant les stratégies de diversification des fabricants de dispositifs.

Analyse géographique

L'Amérique du Nord a représenté 43,05 % des revenus mondiaux en 2025, une position renforcée par un remboursement solide, une infrastructure de recherche clinique et des voies d'approbation FDA prévisibles. Une large couverture par les payeurs réduit la charge à la charge du patient, favorisant l'adoption précoce des cathéters antimicrobiens et des implants de neuromodulation. Le vieillissement démographique maintient des volumes de procédures élevés même lorsque les initiatives de maîtrise des coûts s'intensifient. La taille du marché du traitement de l'uropathie aux États-Unis uniquement est estimée à 1,68 milliard USD en 2026, progressant à un TCAC régulier de 3,56 %.

L'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 4,51 % jusqu'en 2031. Les réformes rationalisées d'enregistrement des dispositifs en Chine et le large bassin de patients non satisfaits accélèrent les ventes unitaires, tandis que les mises à niveau des hôpitaux des villes de rang 2 stimulent la demande d'équipements d'investissement. L'expansion des hôpitaux publics-privés en Inde ouvre des marchés d'approvisionnement pour les cathéters et stents orientés vers la valeur, adaptés aux budgets contraints. Le Japon illustre comment le super-vieillissement soutient une forte adoption des dispositifs d'auto-cathétérisme intermittent, offrant des enseignements transférables à la Corée du Sud et à Singapour.

L'Europe affiche une croissance modérée tandis que la région s'harmonise sous le Règlement sur les dispositifs médicaux. L'Allemagne et le Royaume-Uni sont en tête de l'adoption de l'imagerie activée par IA, tandis que l'Europe méridionale reste sensible aux prix, favorisant les dispositifs éprouvés et moins coûteux. Le Brexit ajoute une couche de complexité logistique, mais les accords de reconnaissance mutuelle commencent à rétablir la prévisibilité des approvisionnements transfrontaliers.

Le Moyen-Orient et l'Afrique sont en retard en volume, mais offrent un potentiel de hausse dans les pôles de tourisme médical tels que les Émirats arabes unis, où des forfaits de soins urologiques premium attirent des patients internationaux en quête de délais d'attente courts et de technologies avancées.

Paysage concurrentiel

Le marché du traitement de l'uropathie est modérément consolidé, les cinq premiers fournisseurs contrôlant environ 46 % des revenus. L'acquisition d'Axonics par Boston Scientific a cimenté son leadership dans la neuromodulation tout en illustrant la prime accordée aux niches à forte croissance. Coloplast, Teleflex, B. Braun et Cook Medical rivalisent grâce à des revêtements de prévention des infections, des conceptions ergonomiques et des plateformes d'éducation des clients. La résilience de la chaîne d'approvisionnement agit désormais comme un différenciateur stratégique ; les entreprises disposant d'un approvisionnement multi-régional en polymères et d'une stérilisation en interne garantissent la continuité de la production et la stabilité des prix.

L'innovation pivote sur la résistance aux infections et le confort des patients. Le cathéter de Foley antimicrobien InnoCare et le stent urétéral biocompatible RELIEF ont tous deux reçu la clairance FDA en 2024, élevant les références de performance clinique. Les acteurs de la santé numérique développent des algorithmes d'IA pour la détection précoce des obstructions, obligeant les fabricants de dispositifs traditionnels à rechercher des partenariats logiciels ou à développer leurs propres capacités en interne. L'intensité concurrentielle évolue donc d'un matériel purement physique vers des écosystèmes de soins intégrés couvrant le diagnostic, les dispositifs et la surveillance à distance.

Leaders de l'industrie du traitement de l'uropathie

Boston Scientific Corporation

B. Braun Melsungen AG

Cook Medical

Coloplast A/S

Becton, Dickinson & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2024 : La FDA a accordé la clairance 510(k) pour le stent urétéral RELIEF, introduisant des matériaux biocompatibles améliorés et une conception axée sur le confort.

- Septembre 2024 : Le cathéter de Foley de spécialité InnoCare a obtenu l'approbation de la FDA, démontrant une réduction de 65 % des taux de colonisation bactérienne.

- Août 2024 : Boston Scientific a finalisé son acquisition d'Axonics pour 3,7 milliards USD, élargissant sa plateforme de neuromodulation.

- Juillet 2024 : Medtronic a annoncé un investissement de 150 millions USD dans des installations automatisées de fabrication de dispositifs urologiques en Irlande.

Périmètre du rapport mondial sur le marché du traitement de l'uropathie

Selon le périmètre du rapport, l'uropathie est une maladie des organes urinaires ou urogénitaux pouvant entraîner des problèmes liés aux voies urinaires. Les problèmes liés au système urinaire comprennent des affections telles que l'insuffisance rénale, les infections des voies urinaires, les calculs rénaux, l'hypertrophie de la prostate et les problèmes de contrôle de la vessie. Le marché du traitement de l'uropathie est segmenté par type de traitement, utilisateur final et géographie.

| Dispositifs |

| Médicaments |

| Pédiatrique |

| Adulte |

| Gériatrique |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Dispositifs | |

| Médicaments | ||

| Par groupe d'âge | Pédiatrique | |

| Adulte | ||

| Gériatrique | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial du traitement de l'uropathie en 2026 ?

La taille du marché du traitement de l'uropathie s'élève à 4,26 milliards USD en 2026 et devrait atteindre 5,13 milliards USD d'ici 2031.

Quel type de traitement croît le plus rapidement jusqu'en 2031 ?

Les produits pharmaceutiques progressent à un TCAC de 4,32 %, dépassant les dispositifs en raison de leur attrait pour les soins chroniques évolutifs.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les soins de l'uropathie ?

Les centres de chirurgie ambulatoire réalisent des procédures urologiques à environ 38 % moins cher que les services ambulatoires hospitaliers, attirant les payeurs et les patients en quête de valeur.

Qu'est-ce qui stimule la demande en Asie-Pacifique ?

Les mises à niveau rapides de l'infrastructure de santé et le vieillissement démographique propulsent l'Asie-Pacifique à un TCAC de 4,51 % jusqu'en 2031.

Comment les fabricants répondent-ils au risque d'infection ?

Les entreprises introduisent des revêtements antimicrobiens et hydrophiles qui réduisent la colonisation bactérienne des cathéters jusqu'à 65 %, réduisant l'incidence des IUAC.

Quelles entreprises sont à la tête de la récente consolidation ?

L'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD illustre les mouvements stratégiques visant à construire des plateformes de neuromodulation.

Dernière mise à jour de la page le: