Taille et parts de marché des dispositifs de reconstruction articulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

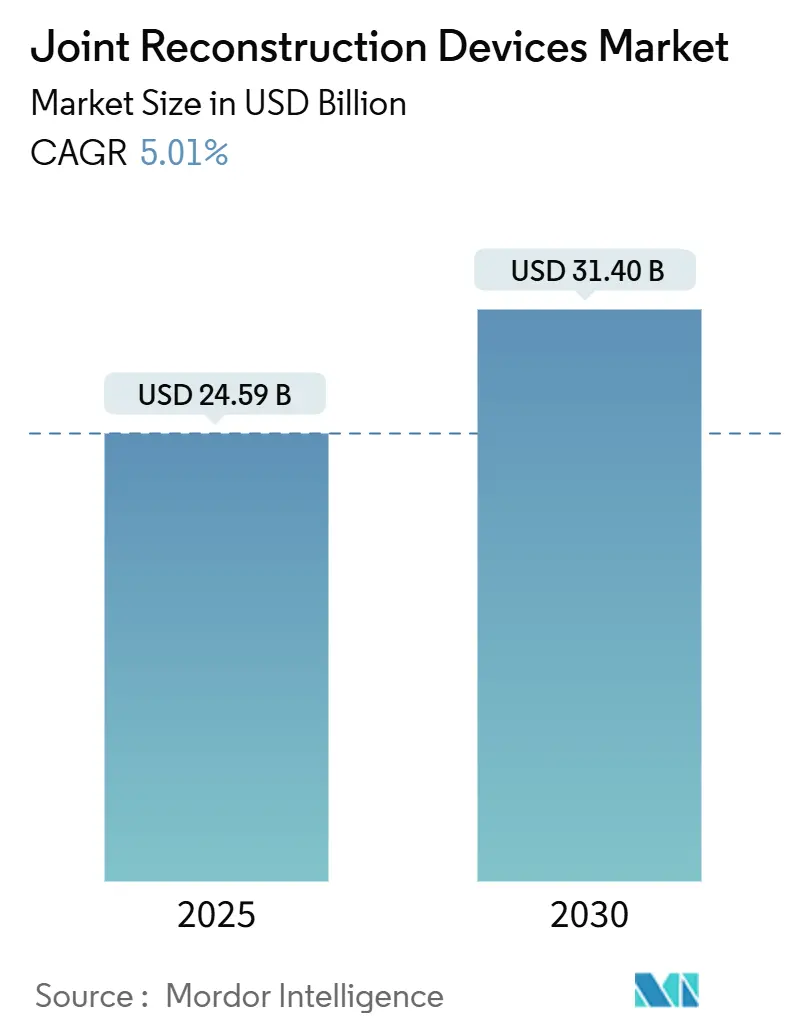

| Taille du Marché (2025) | 24.59 Milliards de dollars |

| Taille du Marché (2030) | 31.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs de reconstruction articulaire par Mordor Intelligence

La taille du marché des dispositifs de reconstruction articulaire un atteint 24,59 milliards USD en 2025 et devrait progresser vers 31,40 milliards USD d'ici 2030, reflétant un TCAC stable de 5,01%. Cette trajectoire signale un passage de la croissance du volume de procédures vers une différenciation basée sur la valeur, alors que les fabricants se font concurrence sur la profondeur technologique et les preuves cliniques plutôt que sur le nombre d'unités. L'élargissement de l'espérance de vie et le fardeau mondial croissant de l'arthrose soutiennent une demande fiable, pourtant les budgets des payeurs qui se resserrent exigent que chaque nouveau système montre des gains mesurables de résultats qui justifient son prix. La navigation assistée par robotique, la planification guidée par IA et les implants spécifiques aux patients ne sont plus des extras de niche ; ils deviennent des critères d'achat critiques alors que les hôpitaux et centres ambulatoires se précipitent pour réduire la durée de séjour, diminuer les taux de révision et documenter une rééducation plus rapide. Les efforts parallèles de localisation de la chaîne d'approvisionnement en titane et alliages de cobalt visent à stabiliser les risques des matières premières, tandis que les protections de cybersécurité passent au premier plan alors que les implants intelligents commencent à collecter et transmettre des données patient en temps réel. L'avantage concurrentiel repose donc sur un écosystème matériel-logiciel harmonisé qui intègre l'imagerie, la robotique chirurgicale et l'analytique post-opératoire en une plateforme défendable.

Points clés du rapport

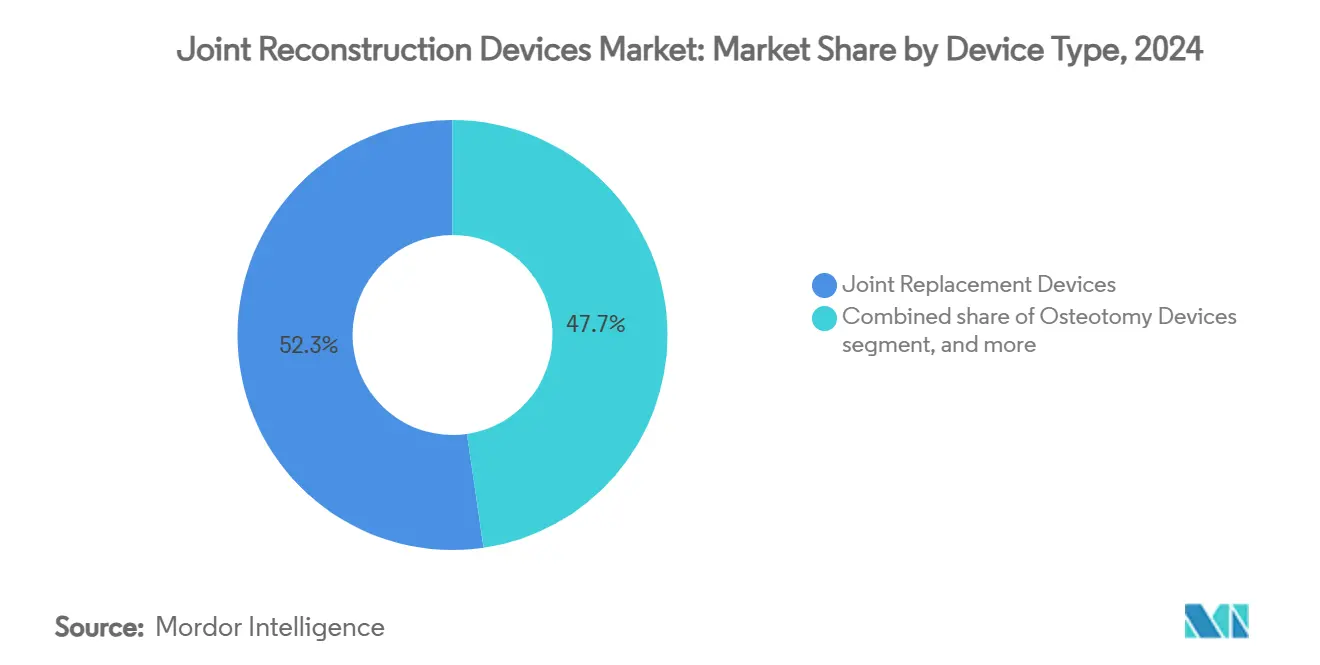

- Par type de dispositif, les dispositifs de remplacement articulaire ont mené avec 52,34% de la part de marché des dispositifs de reconstruction articulaire en 2024 ; les dispositifs d'ostéotomie ont affiché l'expansion la plus rapide avec un TCAC de 7,65% jusqu'en 2030.

- Par type d'articulation, la reconstruction du genou un dominé avec 45,45% de part de revenus en 2024, tandis que les dispositifs d'épaule sont projetés pour croître à un TCAC de 8,01% jusqu'en 2030.

- Par biomatériau, les alliages métalliques ont conservé 52,34% de part de la taille du marché des dispositifs de reconstruction articulaire en 2024, tandis que les matériaux biologiques et composites progressent à un TCAC de 7,36% entre 2025 et 2030.

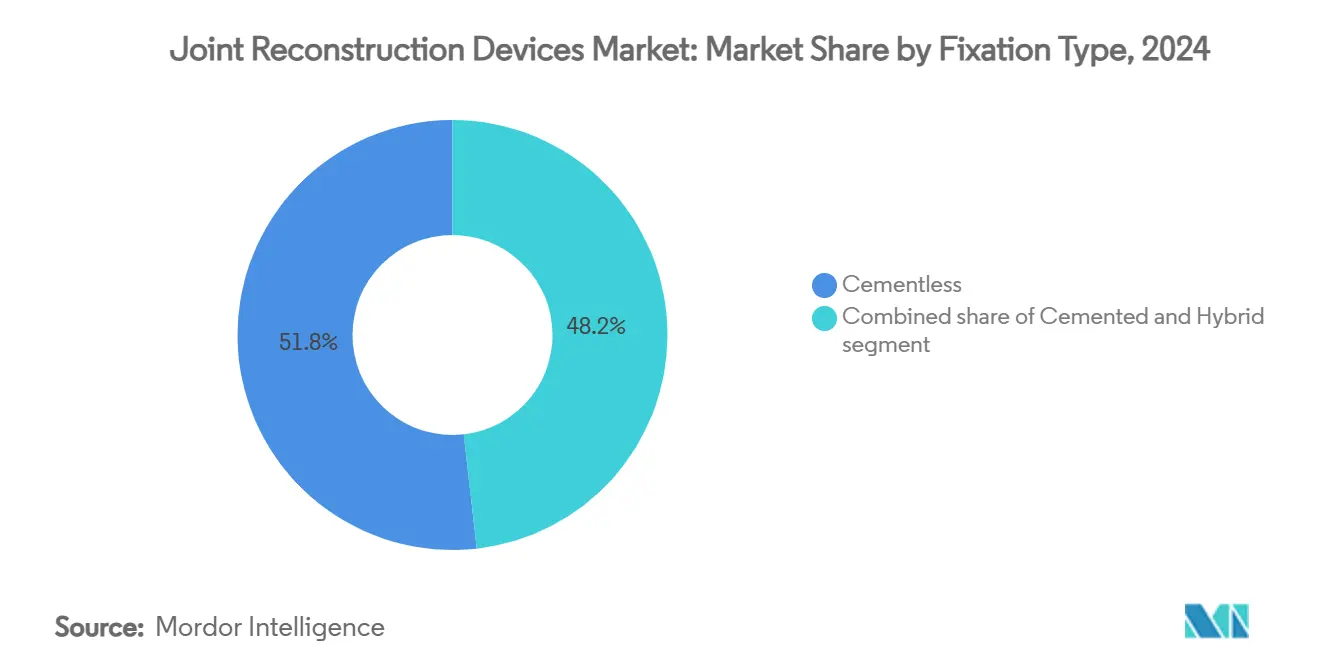

- Par méthode de fixation, les systèmes sans ciment ont capturé 51,87% de part en 2024, et les techniques cimentées affichent les perspectives de TCAC plus marquées de 8,12% jusqu'en 2030.

- Par utilisateur final, les environnements hospitaliers ont contrôlé 55,87% des revenus de 2024 ; les centres de chirurgie ambulatoire sont prévus pour grimper à un TCAC de 8,76% jusqu'en 2030.

- Géographiquement, l'Amérique du Nord un détenu 42,45% des ventes mondiales en 2024, mais l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 6,78% jusqu'en 2030.

Tendances et perspectives du marché mondial des dispositifs de reconstruction articulaire

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Prévalence croissante des maladies orthopédiques | +1.2% | Mondial ; le plus élevé en Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Population vieillissante croissante | +1.1% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption croissante de chirurgies mini-invasives et assistées par robot | +0.8% | Amérique du Nord et UE en tête ; APAC suivant | Moyen terme (2-4 ans) |

| Émergence de programmes de remplacement articulaire ambulatoires et ASC | +0.7% | Amérique du Nord primaire ; expansion vers l'UE | Court terme (≤ 2 ans) |

| Implants imprimés 3D spécifiques aux patients gagnant en remboursement | +0.4% | Adoption précoce en Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Initiatives de localisation de la chaîne d'approvisionnement en titane et alliages de cobalt | +0.3% | Mondial ; focus sur la fabrication aux États-Unis et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies orthopédiques

L'arthrose affectait déjà 607 millions de personnes dans le monde en 2021, et les épidémiologistes s'attendent à ce que la courbe se raidisse bien au-delà de 2050 alors que les modes de vie sédentaires et l'obésité accélèrent l'usure du cartilage[1]MedRxiv Preprint Authors, "mondial, regional and national burden of osteoarthritis: 1990-2021," medrxiv.org. La maladie frappe les femmes plus durement que les hommes et se multiplie avec l'âge, transformant la dégénérescence articulaire en une dépense de santé publique imminente. Les thérapies conservatrices conventionnelles peuvent retarder mais rarement éviter la détérioration avancée, alors les chirurgiens recommandent une reconstruction plus précoce pour maintenir la mobilité et diminuer l'invalidité à vie. Alors que la longévité des implants s'améliore, les payeurs ont commencé à approuver la chirurgie à des âges plus jeunes, signalant un pivot de la préservation articulaire réactive vers proactive.

Population vieillissante croissante

Aux États-Unis seulement, les remplacements primaires annuels du genou pourraient dépasser 2,60 millions d'ici 2060, soulignant comment la poussée démographique stimule la demande procédurale[2]Arthritis Foundation, "Knee Replacement Surgery Statistics," arthritis.org. Plus de la moitié des arthroplasties de hanche et genou sont prévues pour être réalisées sur des patients de moins de 65 ans dans les cinq prochaines années, un changement qui force les concepteurs à améliorer la résistance à la fatigue pour des décennies d'activité post-opératoire. La tendance crée un moteur de croissance durable pour le marché des dispositifs de reconstruction articulaire, alors que la longévité converge avec des attentes plus élevées pour un mode de vie actif.

Émergence de programmes de remplacement articulaire ambulatoires et ASC

La sortie le jour même pour les procédures articulaires totales est passée de moins de 1% en 2017 à plus de 30% en 2021, une transformation qui perdure alors que les payeurs continuent d'orienter les cas loin des suites hospitalières plus coûteuses[3]ASC Focus, "The March Toward Same-Day Joint Arthroplasty," ascfocus.org. Les centres ambulatoires réduisent le risque d'infection à 2,4% contre 3,9% dans les hôpitaux et diminuent les coûts totaux d'environ 40%, incitant CMS à retirer l'arthroplastie de la liste des patients hospitalisés uniquement. Les prestataires repensent donc les flux de travail péri-opératoires, adoptent des régimes de douleur multimodaux et investissent dans des outils de suivi numérique qui documentent la valeur pour les contrats de paiement groupé.

Coûts élevés des procédures et implants vs plafonds de remboursement

Les paiements Medicare ajustés pour l'inflation pour les genoux totaux ont chuté à 881,40 USD et pour les hanches totales à 839,17 USD entre 2013 et 2021, même avec l'augmentation des volumes de cas. Les hôpitaux doivent donc fournir de meilleurs résultats avec des marges réduites, tandis que CMS retient maintenant le remboursement si les installations échouent à collecter les scores rapportés par les patients sur au moins la moitié des cas d'arthroplastie éligibles. Les chirurgies de révision font face à la pression la plus serrée car leur complexité dépasse les paquets de paiement fixes, pressant les prestataires de marteler les coûts d'approvisionnement et de s'appuyer fortement sur les contrats d'achat basés sur la valeur.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Coûts élevés des procédures et implants vs plafonds de remboursement | -0.9% | Mondial ; le plus aigu dans le système américain | Court terme (≤ 2 ans) |

| Surveillance réglementaire stricte et évolutive sur la sécurité des implants | -0.6% | Amérique du Nord et UE en tête ; adoption mondiale | Moyen terme (2-4 ans) |

| Approvisionnement volatile en alliages critiques perturbant la production | -0.4% | Mondial ; accent sur les fabricants américains et de l'UE | Long terme (≥ 4 ans) |

| Risques de cybersécurité et de confidentialité des données dans les implants avec capteurs | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Surveillance réglementaire stricte et évolutive sur la sécurité des implants

Le rappel de Classe 2 de la FDA en 2024 du système de genou MISHA en raison du risque de fracture signale une surveillance post-marché plus vigilante. Le règlement européen sur les dispositifs médicaux aggrave le fardeau de preuve, exigeant des données de performance continues et une surveillance des ions métalliques. Bien que les lectures de cobalt et chrome soient restées sous les seuils toxiques jusqu'à 18 ans post-implant, les fabricants doivent maintenant financer des registres étendus et la capture de données de terrain qui allongent les pipelines de développement. Les petits innovateurs ressentent la tension, et les grands incumbents font face à une incertitude de calendrier qui peut retarder les lancements de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : Le remplacement articulaire stimule l'expansion du pipeline

Les dispositifs de remplacement articulaire ont représenté 52,34% des ventes de 2024, soulignant leur statut d'ancrage dans le marché des dispositifs de reconstruction articulaire. Les revenus de la catégorie sont projetés pour augmenter en parallèle avec un segment TCAC de 7,65% mené par les systèmes d'ostéotomie et robotiques prêts à forte croissance. Les chirurgiens combinent de plus en plus des capteurs intra-articulaires avec le matériel conventionnel pour capturer des données d'alignement en temps réel, un changement qui raccourcit l'imagerie post-opératoire et affine les protocoles de rééducation. Les plateformes d'ostéotomie ciblent les cohortes plus jeunes qui cherchent à reporter le remplacement complet, et les kits d'arthroscopie capitalisent sur les tendances d'accès minimal qui accélèrent le retour au sport. L'arthrodèse et le resurfaçage restent de niche mais vitaux pour les déformations complexes, servant souvent d'options de sauvetage lorsque le stock osseux est inadéquat pour les implants modulaires.

Les concurrents à la croissance la plus rapide regroupent le logiciel de planification piloté par IA avec l'instrumentation physique, déplaçant la prise de décision du gradient d'expérience du bloc opératoire vers des modèles de probabilité basés statistiquement. L'OrthoGrid Hip AI de Zimmer Biomet, par instance, un atteint une précision de position de composant de 95%, prouvant que la précision logicielle peut devenir un point de vente pivot. Alors que le remboursement pivote vers les résultats, la différenciation dépend maintenant de métriques de performance démontrables et validées par les données plutôt que d'ajustements matériels incrémentaux. Le marché des dispositifs de reconstruction articulaire récompense donc les ensembles d'outils intégrés qui rationalisent l'imagerie pré-op, la guidance intra-op et l'analytique post-op dans un modèle d'abonnement.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type d'articulation : L'élan de l'épaule dépasse les segments établis

Les systèmes de genou ont détenu 45,45% du chiffre d'affaires mondial en 2024, un témoignage de décennies de standardisation procédurale et de longue vie de prothèse. Pourtant la reconstruction d'épaule affiche le TCAC le plus vif de 8,01%, alimenté par des démographies vieillissantes mais actives qui refusent la perte de mouvement. Les techniques améliorées de réparation de la coiffe des rotateurs et l'arthroplastie d'épaule inversée élargissent les indications, tandis que le premier remplacement d'épaule assisté par robot utilisant la technologie ROSA un confirmé la faisabilité pour la géométrie complexe. Les dispositifs de hanche progressent à un rythme mesuré, soutenus par le vieillissement de la population plutôt que par la technologie de changement d'étape, tandis que les solutions de cheville, poignet et coude captent l'attention grâce à l'impression 3D spécifique au patient qui gère le stock osseux irrégulier.

La complexité anatomique pousse les fabricants à abandonner les paradigmes universels et à concevoir une géométrie accordée à la cinématique de chaque articulation. La taille du marché des dispositifs de reconstruction articulaire pour les épaules devrait dépasser 5 milliards USD d'ici 2030, et un fort plaidoyer clinicien renforcera probablement sa croissance. Pour les genoux, les avancées en cours dans les inserts ultra-congruents et l'équilibrage basé sur capteurs visent à freiner les déclencheurs de révision persistants tels que l'instabilité et le mal-alignement. Les développeurs de hanche se concentrent sur les cupules de double mobilité et têtes céramiques pour minimiser la dislocation tout en conservant une faible usure. Collectivement, la capacité de l'industrie à adapter les solutions articulation par articulation restera le levier central pour une expansion soutenue.

Par biomatériau : Les biologiques gagnent en traction contre les piliers métalliques

Les alliages métalliques - principalement titane et cobalt-chrome - ont continué à commander 52,34% de part de revenus en 2024 en raison de leur force, usinabilité et long historique clinique. Néanmoins, les matériaux biologiques et composites progressent à 7,36% TCAC alors que les chirurgiens recherchent des implants qui encouragent l'ostéointégration ou même la régénération tissulaire. Le polyéthylène et les polymères hautement réticulés dominent encore les surfaces de roulement, tandis que les céramiques gagnent la faveur pour la faible génération de débris malgré les préoccupations de fragilité. Les dérivés molybdène-rhénium et les revêtements de nitrure de titane niobium anodisé montrent des promesses pour freiner la sensibilité métallique sans affaiblir la vie de fatigue.

Le spray plasma à haute énergie et les architectures de treillis imprimées 3D agrandissent la surface pour la croissance osseuse, raccourcissant le temps de fixation stable. En parallèle, les hydrogels chargés de cellules souches et les échafaudages résorbables siègent à l'interface de l'orthopédie et de la médecine régénérative, préparant le terrain pour des construits hybrides qui fusionnent les noyaux métalliques structuraux avec des extérieurs biologiquement actifs. Alors que les soins personnalisés s'intensifient, la sélection de matières premières dépendra des profils d'allergie des patients, du niveau d'activité et de la longévité projetée de l'implant. Le marché des dispositifs de reconstruction articulaire valorise maintenant la versatilité des biomatériaux comme axe central de compétition.

Par type de fixation : L'adoption sans ciment défie les normes historiques

Les conceptions sans ciment ont livré 51,87% des revenus de 2024, confirmant des décennies de progrès dans la métallurgie revêtue poreuse et la stratification d'hydroxyapatite qui sécurisent la croissance osseuse. Le genou partiel sans ciment Oxford de Zimmer Biomet un atteint un taux de survie de dix ans de 94,1%, éclipsant de nombreux références cimentées. Les techniques cimentées affichent néanmoins les perspectives de TCAC plus fortes de 8,12%, grâce aux indications sélectées comme l'os ostéoporotique ou la déformité radicale où la stabilité immédiate l'emporte sur la fixation biologique. Les stratégies hybrides combinent les cupules press-fit avec les tiges cimentées, permettant aux chirurgiens de réconcilier l'anatomie unique avec la prévisibilité de fixation.

Les gains futurs tournent autour de l'imagerie intra-opératoire et du retour de capteur qui vérifient la stabilité avant la fermeture de plaie, réduisant le risque de migration précoce. Pour les jeunes adultes, le sans ciment reste le défaut en raison de la capacité de remodelage à long terme, mais pour les unînés fragiles, les tiges cimentées facilitent la mise en charge précoce. Ainsi le choix de fixation n'est plus binaire ; au lieu de cela, la modularité permet un assemblage personnalisé adapté à la qualité osseuse et à l'activité du patient. La taille du marché des dispositifs de reconstruction articulaire pour les systèmes sans ciment est prévue pour grimper en tandem avec l'analytique intégrée au matériel qui documente le succès de fixation immédiatement post-implantation.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : La migration ASC remodèle l'économie des prestataires

Les hôpitaux ont conservé 55,87% des dépenses d'implant de 2024, pourtant les centres de chirurgie ambulatoire ont enregistré le TCAC le plus raide de 8,76% alors que les politiques des payeurs et les préférences des patients orientent les procédures vers des lieux efficaces et à moindre coût. Les cliniques spécialisées en orthopédie prospèrent en offrant l'imagerie intégrée, la physiothérapie et la chirurgie le jour même, capturant les athlètes et adultes en âge de travailler recherchant une récupération rapide. Les centres de médecine sportive et de traumatologie diversifient encore les revenus en gérant les blessures aiguës qui affluent directement des services d'urgence.

La règle de site de soins de Blue Cross NC de juillet 2025 exige maintenant une autorisation préalable pour les cas musculo-squelettiques ambulatoires basés à l'hôpital, canalisant beaucoup dans les paramètres ASC où les critères de nécessité médicale sont remplis. Les installations qui optimisent le temps de rotation grâce aux flux de travail robotiques et à l'évaluation pré-op numérique sont positionnées pour saisir des parts de marché. L'industrie des dispositifs de reconstruction articulaire adapte donc les plateaux d'instruments et les empreintes de robot aux salles d'opération plus petites, améliorant la logistique et réduisant les budgets d'investissement.

Analyse géographique

L'Amérique du Nord un généré 42,45% des revenus mondiaux en 2024 alors que les institutions leaders ont adopté la robotique tôt et les systèmes de remboursement ont financé l'innovation. Les protocoles de sortie le jour même pour les remplacements de genou et hanche ont dépassé 30% dans les centres majeurs, transformant les stratégies de gestion des lits et catalysant la demande pour les chariots de navigation portables et l'instrumentation à usage unique. Pourtant les coupes de paiement CMS et les critères basés sur la valeur stricts compriment les marges, contraignant les prestataires à scruter le coût total de l'épisode. Les fabricants doivent donc regrouper des tableaux de bord analytiques qui valident les revendications de résultats afin de maintenir la tarification premium.

L'Asie-Pacifique est le leader de vitesse clair, s'étendant à un TCAC de 6,78% jusqu'en 2030 sur le dos de l'espérance de vie croissante, de l'incidence des maladies de style de vie et des investissements menés par le gouvernement dans la capacité chirurgicale. Les champions domestiques en Chine, Corée du Sud et Inde gagnent des contrats grâce à des offres compétitives en prix mais technologiquement avancées qui s'alignent avec les mandats de localisation. L'harmonisation réglementaire avec les normes ISO et FDA un raccourci les délais d'autorisation, invitant les multinationales à établir des coentreprises et des centres d'impression 3D locaux. Alors que les volumes procéduraux augmentent, la préférence chirurgien migre des implants cimentés de base vers la navigation assistée par ordinateur et la guidance robotique. Le marché des dispositifs de reconstruction articulaire en Asie-Pacifique transite donc rapidement de l'accès-d'abord vers la sophistication-d'abord.

L'Europe affiche une croissance équilibrée sous-tendue par une couverture universelle et des normes cliniques élevées. La mise en œuvre du règlement sur les dispositifs médicaux resserre les seuils de preuve, augmentant les coûts de conformité mais élevant sans doute la confiance publique dans les implants de nouvelle génération. La demande est soutenue par une démographie vieillissante similaire à l'Amérique du Nord, pourtant les comités d'approvisionnement exercent une discipline de prix plus raide, récompensant les fournisseurs qui documentent des taux de révision plus bas et une rééducation plus rapide. Pendant ce temps, les économies émergentes au Moyen-Orient, en Afrique et en Amérique du Sud poursuivent des projets de modernisation hospitalière qui attirent des dons et un financement de capital-investissement pour l'infrastructure orthopédique. Ces régions recherchent des systèmes modulaires et sensibles aux coûts qui peuvent plus tard passer à la navigation avancée alors que la formation chirurgien mûrit.

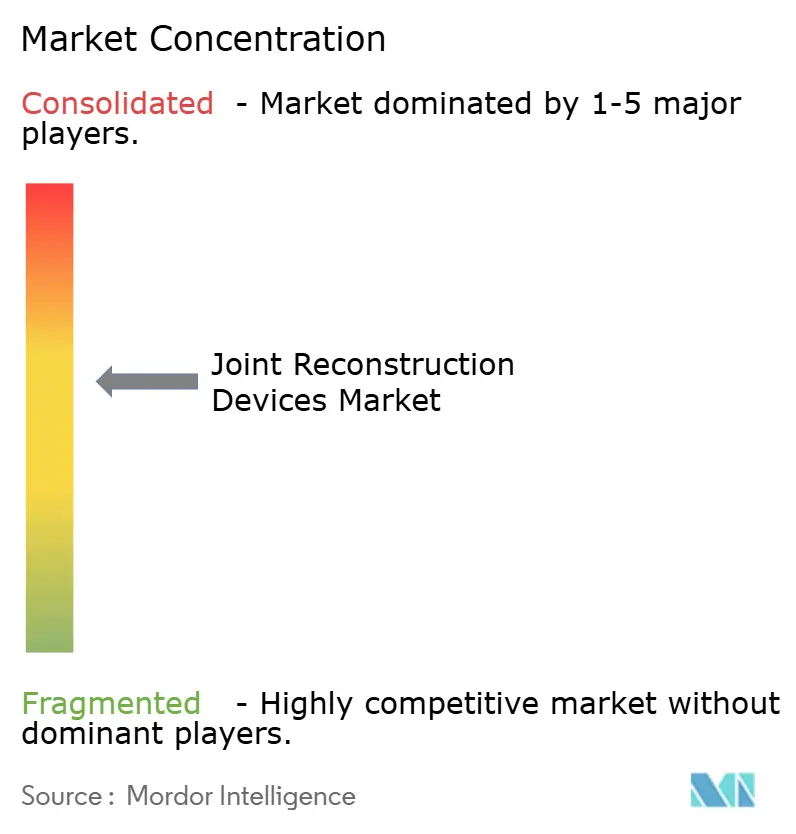

Paysage concurrentiel

Quatre majors mondiaux-Zimmer Biomet, Stryker, DePuy Synthes de Johnson & Johnson, et Smith+Nephew-ancrent la structure mi-consolidée, chacun investissant massivement dans l'intégration numérique pour défendre les parts. La SmartRobotics Mako de Stryker un dépassé 1 million de procédures à vie début 2025 et incorpore maintenant Q Guidance pour les superpositions de réalité augmentée, approfondissant son fossé d'écosystème. Zimmer Biomet un riposté avec la plateforme ROSA qui couvre maintenant les lignes genou, hanche et épaule, tout en liant la télémétrie d'implant à son app mymobility pour le coaching de physiothérapie à distance. VELYS de Johnson & Johnson mélange l'analytique vidéo intra-op avec son système de genou Attune, et CORI de Smith+Nephew exploite la planification par ultrasons pour éviter l'exposition CT pré-op.

Les acquisitions stratégiques affûtent les portefeuilles : Zimmer Biomet un payé 16,59 milliards USD pour absorber Paragon 28 dans la spécialisation pied-et-cheville, convergeant le traumatisme, l'alignement et les biologiques en une suite cohérente de reconstruction de membre. L'achat de Nevro par Globus Medical ajoute la neuromodulation pour la douleur chronique, élargissant la valeur au-delà des implants dans la continuité thérapeutique. Stryker un cédé son bras d'implant spinal américain aux frères Viscogliosi, libérant des ressources pour la robotique de révision de hanche et l'expansion de genou sans ciment. Les entrants plus petits se concentrent sur l'IA, les matrices de capteurs et la fabrication additive pour dépasser les incumbents matériels, mais les demandes réglementaires strictes et les contraintes budgétaires d'investissement hospitalier défient leurs trajectoires de montée en puissance.

Tandis que la concurrence de prix persiste dans les segments de commodité, le marché des dispositifs de reconstruction articulaire récompense de plus en plus les propositions de valeur à vie qui couplent les implants avec l'analytique prédictive, les plateformes de télé-rééducation et les contrats de partage de risque. Les fabricants capables de démontrer une incidence réduite de révision et des étapes fonctionnelles accélérées sécurisent le statut de fournisseur préféré et des accords d'approvisionnement pluriannuels. La tendance plus large pivote maintenant des ventes de procédure unique vers les abonnements de plateforme, avec des tableaux de bord cloud capturant les données chirurgicales qui alimentent des boucles d'apprentissage continu à travers un réseau hospitalier.

Leaders de l'industrie des dispositifs de reconstruction articulaire

-

Conmed Corporation

-

Stryker Corporation

-

Medtronic plc

-

Smith + Nephew plc

-

Johnson & Johnson (DePuy Synthes)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Zimmer Biomet un affiché une croissance des ventes nettes de 1,1%, soutenue par les lancements incluant le système de hanche fémorale Z1 Triple-Taper et l'autorisation FDA de la solution de révision Persona femur pour les patients sensibles aux métaux, tout en finalisant l'acquisition Paragon 28.

- Mai 2025 : Stryker un dévoilé la Mako 4 de nouvelle génération avec Q Guidance et la première capacité de révision de hanche robotique de l'industrie, programmant les applications commerciales d'épaule et de colonne vertébrale pour fin 2025.

- Avril 2025 : Smith+Nephew un rapporté 1 407 millions USD de revenus Q1 avec une croissance orthopédique de 3,2% et un introduit le système de hanche primaire CATALYSTEM aux côtés des inserts LEGION Medial Stabilized autorisés FDA.

- Février 2025 : Stryker un dévoilé la Mako 4 de nouvelle génération avec Q Guidance et la première capacité de révision de hanche robotique de l'industrie, programmant les applications commerciales d'épaule et de colonne vertébrale pour fin 2025.

- Février 2025 : Globus Medical un accepté d'acheter Nevro Corp pour 250 millions USD pour combiner la neuromodulation avec son portefeuille musculo-squelettique.

Portée du rapport mondial sur le marché des dispositifs de reconstruction articulaire

Les dispositifs de reconstruction articulaire sont utilisés dans les procédures utilisées pour réparer ou remplacer les os articulaires. La reconstruction articulaire est considérée comme un traitement lorsque une douleur articulaire sévère ou un dysfonctionnement se produit. Elle est souvent indiquée par diverses maladies articulaires, incluant l'arthrose et l'arthrite rhumatoïde.

Le marché des dispositifs de reconstruction articulaire est segmenté par type de dispositif (dispositifs de remplacement articulaire, dispositifs d'ostéotomie, dispositifs d'arthroscopie, dispositifs de resurfaçage, dispositifs d'arthrodèse, et autres types de dispositifs), type d'articulation (genou, hanche, épaule, cheville, et autres types d'articulations), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre aussi les tailles de marché estimées et tendances pour 17 pays à travers les principales régions mondialement. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de remplacement articulaire |

| Dispositifs d'ostéotomie |

| Dispositifs d'arthroscopie |

| Dispositifs de resurfaçage |

| Dispositifs d'arthrodèse |

| Autres dispositifs |

| Genou |

| Hanche |

| Épaule |

| Cheville |

| Autres types d'articulations |

| Alliages métalliques |

| Matériaux polymériques |

| Matériaux céramiques |

| Matériaux biologiques et composites |

| Sans ciment |

| Cimenté |

| Hybride |

| Hôpitaux |

| Cliniques spécialisées en orthopédie |

| Centres de chirurgie ambulatoire (ASC) |

| Centres de médecine sportive et de traumatologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Dispositifs de remplacement articulaire | |

| Dispositifs d'ostéotomie | ||

| Dispositifs d'arthroscopie | ||

| Dispositifs de resurfaçage | ||

| Dispositifs d'arthrodèse | ||

| Autres dispositifs | ||

| Par type d'articulation | Genou | |

| Hanche | ||

| Épaule | ||

| Cheville | ||

| Autres types d'articulations | ||

| Par biomatériau | Alliages métalliques | |

| Matériaux polymériques | ||

| Matériaux céramiques | ||

| Matériaux biologiques et composites | ||

| Par type de fixation | Sans ciment | |

| Cimenté | ||

| Hybride | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées en orthopédie | ||

| Centres de chirurgie ambulatoire (ASC) | ||

| Centres de médecine sportive et de traumatologie | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des dispositifs de reconstruction articulaire ?

Le marché des dispositifs de reconstruction articulaire s'élevait à 24,59 milliards USD en 2025 et devrait atteindre 31,40 milliards USD d'ici 2030.

Quel segment de dispositif s'étend le plus rapidement ?

Parmi les types de dispositifs, les systèmes de remplacement articulaire d'ostéotomie et numériquement activés affichent le TCAC le plus élevé de 7,65% jusqu'en 2030.

Pourquoi les centres ambulatoires gagnent-ils des parts de procédures ?

Les centres de chirurgie ambulatoire réduisent les taux d'infection à 2,4% et diminuent le coût total de l'épisode d'environ 40%, stimulant un TCAC d'adoption de 8,76% alors que les payeurs orientent les cas loin des hôpitaux.

Quelle importance ont les robotiques pour la croissance future ?

L'arthroplastie assistée par robot montre déjà un bénéfice de survie de 19% et devient une capacité incontournable, avec plus de 1 million de procédures Mako réalisées dans le monde.

Quelles innovations de matériaux sont à l'horizon ?

Attendez-vous à un usage plus large de composites biologiques, d'échafaudages résorbables et de revêtements avancés tels que le nitrure de titane niobium qui améliorent l'ostéointégration tout en réduisant la sensibilité métallique.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique mène avec un TCAC de 6,78% alors que les démographies, les revenus croissants et les incitations de fabrication domestique convergent pour étendre la capacité chirurgicale.

Dernière mise à jour de la page le: