Taille et Part du Marché des Équipements de Construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

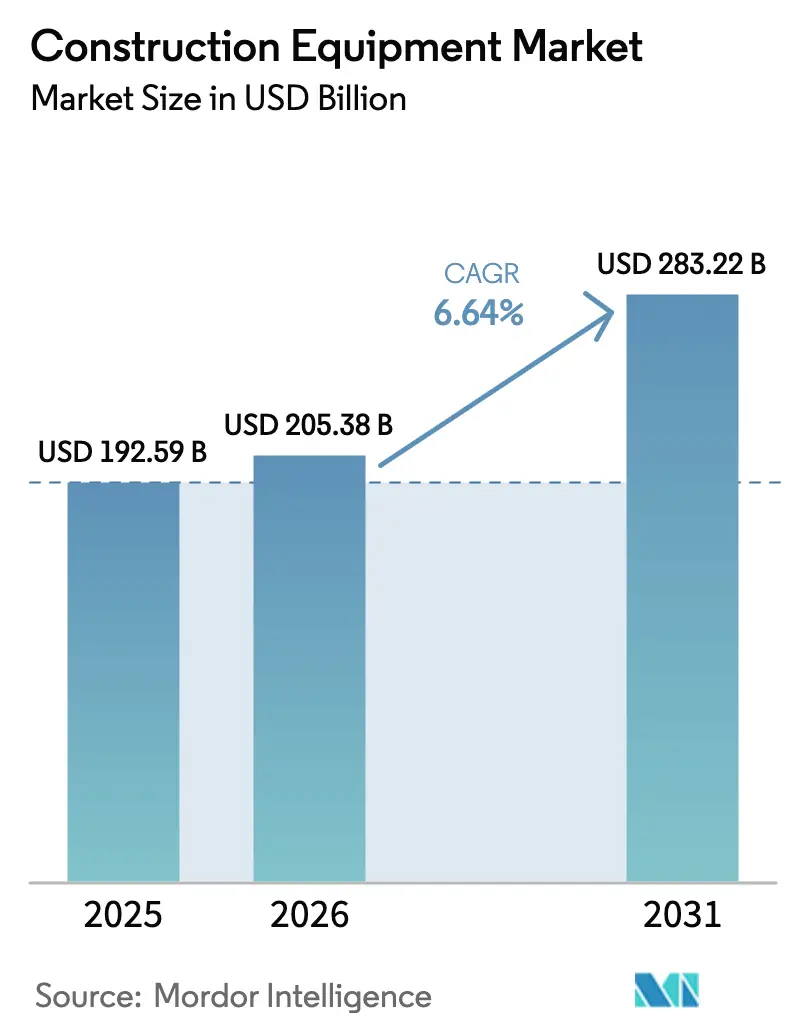

| Taille du Marché (2026) | 205.38 Milliards de dollars |

| Taille du Marché (2031) | 283.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Construction par Mordor Intelligence

Le marché des équipements de construction s'établit à 205,38 milliards USD en 2026 et devrait progresser jusqu'à 283,22 milliards USD d'ici 2031, enregistrant un TCAC de 6,64 % sur la période, ce qui souligne des gains réguliers en termes de taille de marché et de marges bénéficiaires. Les dépenses publiques robustes consacrées aux routes, au ferroviaire, au transport d'énergie et aux usines de semi-conducteurs soutiennent la demande dans les segments du terrassement, de la manutention de matériaux et des machines à béton. Le pipeline de mégaprojets en Asie, la poussée vers l'électrification en Europe et en Amérique du Nord, ainsi que l'orientation sectorielle vers les flottes de location renforcent conjointement des perspectives de croissance résilientes. L'intensité concurrentielle s'accentue à mesure que les équipementiers chinois gagnent des parts à l'étranger tandis que les leaders occidentaux pivotent vers des offres axées sur les services et les technologies autonomes. Le marché des équipements de construction est également façonné par des cycles de renouvellement de flotte plus rapides, induits par les réglementations Stage V et EPA Phase 3, réduisant l'écart entre les lancements de produits et de services numériques.

Principaux Enseignements du Rapport

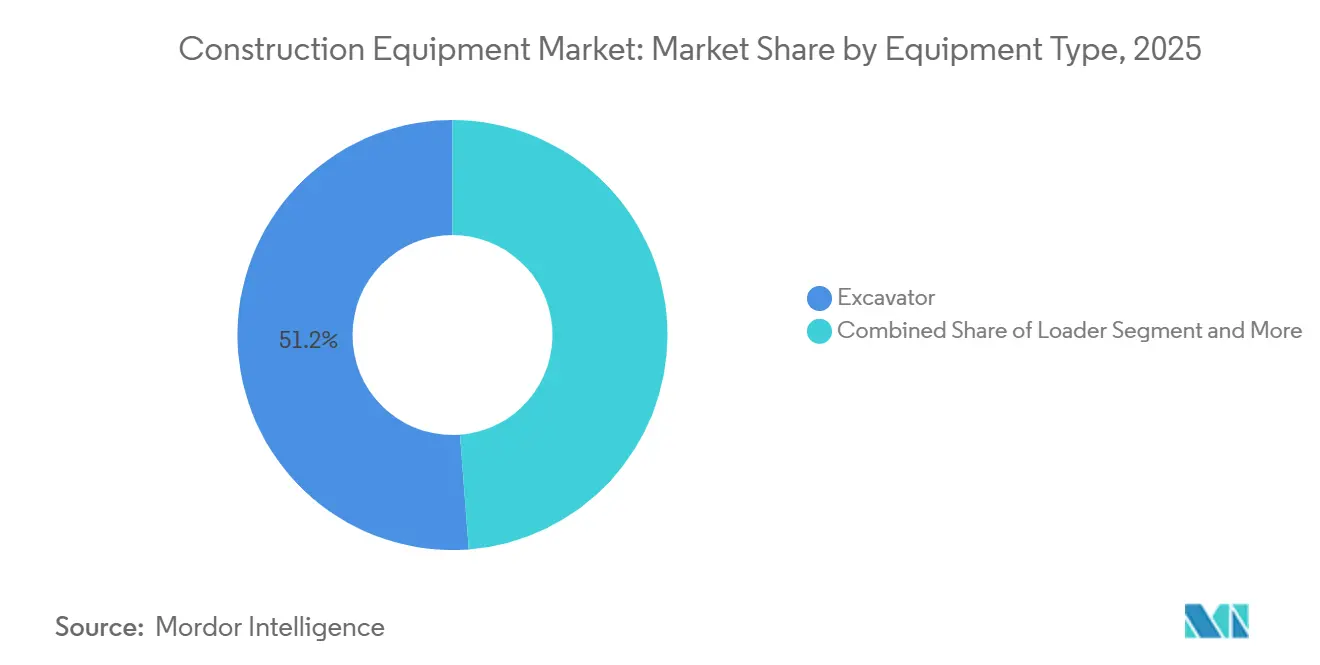

- Par type d'équipement, les excavatrices ont capté 51,24 % de la part de marché des équipements de construction en 2025, et devraient croître à un TCAC de 7,15 % jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne ont conservé une part de 90,12 %, tandis que les modèles hybrides batterie électrique devraient s'étendre à un TCAC de 22,16 %, le rythme le plus rapide sur le marché des équipements de construction.

- Par taille d'équipement, les machines lourdes de plus de 11 tonnes détenaient environ 71,10 % de la taille du marché des équipements de construction en 2025, tandis que la catégorie des équipements compacts/mini (moins de 6 tonnes) devrait enregistrer un TCAC de 14,55 %.

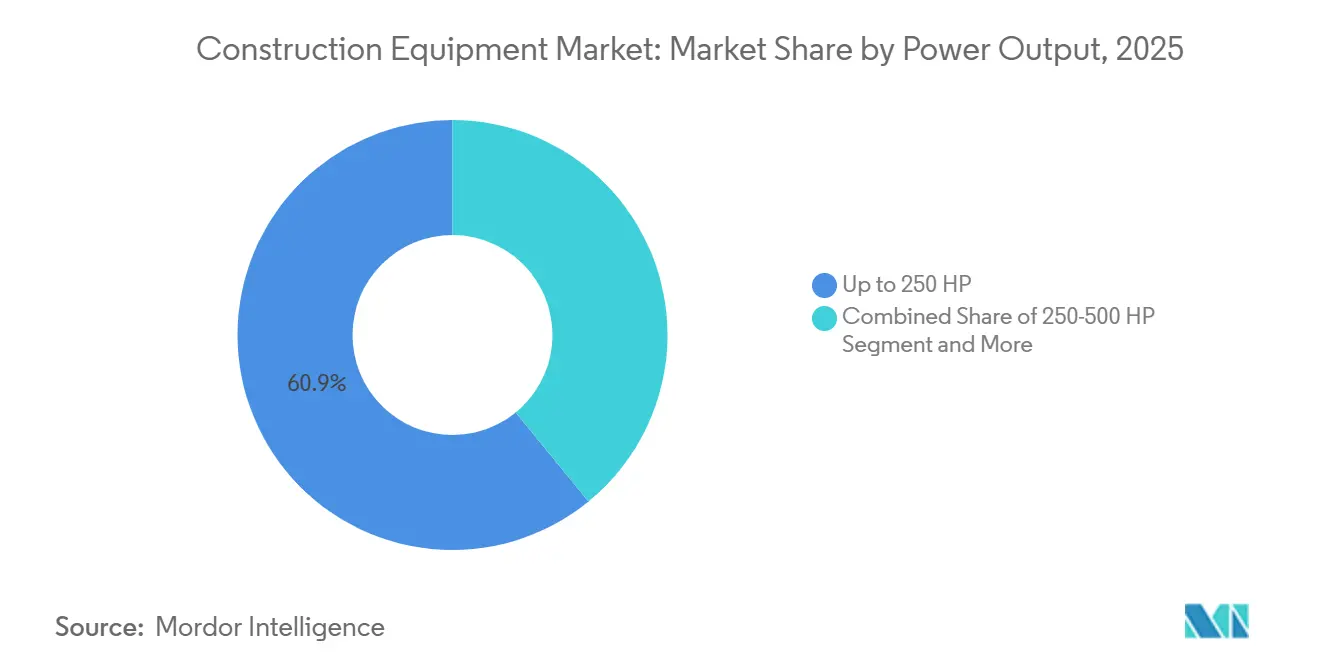

- Par puissance, les modèles de moins de 250 CV commandaient une part de 60,85 %, tandis que la tranche 250–500 CV enregistre le TCAC projeté le plus élevé de 9,62 % jusqu'en 2031.

- Par application, les projets d'infrastructure représentaient 73,15 % de la part de marché des équipements de construction en 2025, tandis que l'exploitation minière et les carrières devraient afficher un TCAC de 9,05 %.

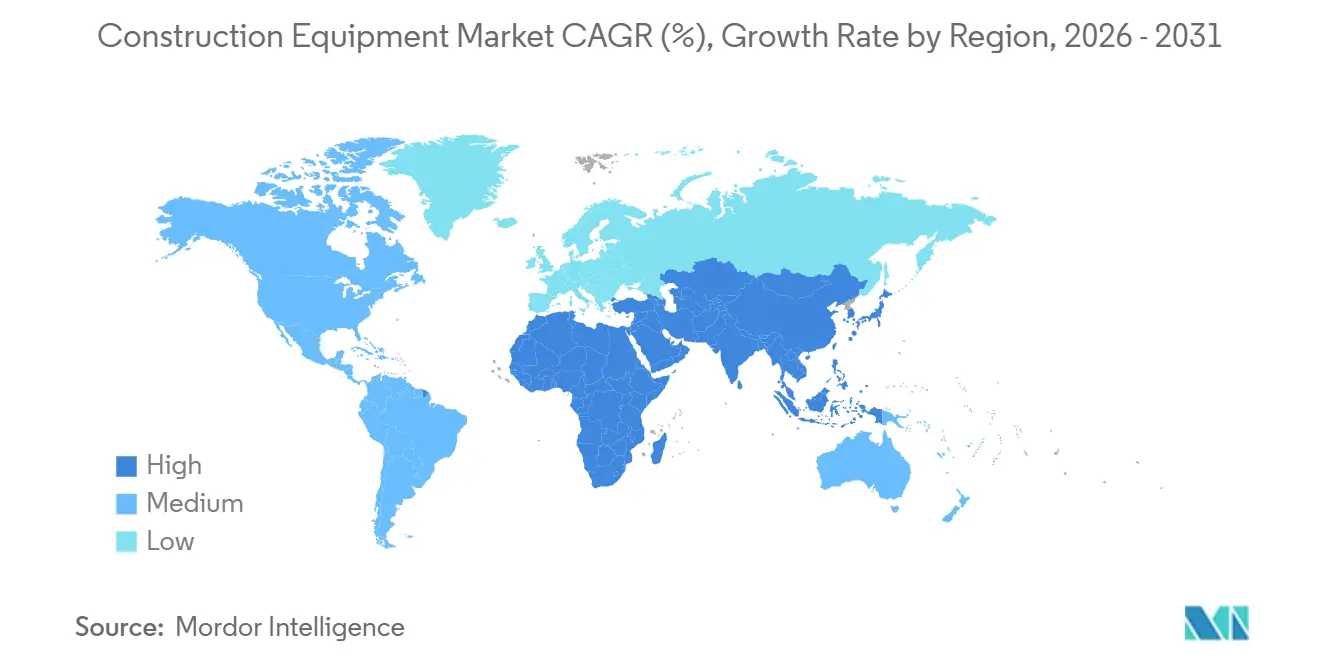

- Par géographie, l'Asie-Pacifique était en tête avec 45,80 % de la part des revenus du marché des équipements de construction en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide de 9,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Équipements de Construction*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipelines de Méga-Infrastructures en Asie | +1.8% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Lois IRA et CHIPS des États-Unis | +1.2% | Amérique du Nord | Moyen terme (2-4 ans) |

| Approvisionnement Axé sur la Location | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Plafonds Stage V de l'UE | +0.9% | Europe | Court terme (≤ 2 ans) |

| Essor de l'Extraction de Matières Premières Critiques | +0.7% | Afrique | Long terme (≥ 4 ans) |

| Automatisation des Chantiers | +0.6% | Amérique du Nord, Europe et marchés asiatiques avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Pipelines de Méga-Infrastructures à Travers l'Asie Stimulent une Demande Annuelle d'Équipements Supérieure à 2 000 Milliards USD

Un pipeline de projets engagés dépassant 3 700 milliards USD transforme les priorités d'allocation, orientant les grands bouteurs, les excavatrices de 45 tonnes et les pompes à béton haute capacité vers les dépôts asiatiques avant les autres régions. L'Arabie Saoudite à elle seule a attribué 55 milliards USD de projets en 2024, soit une hausse de 57 % en glissement annuel, tandis que les Émirats Arabes Unis ont augmenté leurs attributions de 200 % pour atteindre 34 milliards USD. Les équipementiers adaptent leurs mix de ventes vers des puissances plus élevées et des flèches à plus grande portée, ancrant les revenus sur le marché des équipements de construction grâce à des tickets plus importants et des contrats de service après-vente.

Les Lois IRA et CHIPS des États-Unis Accélèrent les Achats de Machines de Terrassement pour les Projets de Relocalisation Industrielle

Les incitations fédérales destinées aux usines de semi-conducteurs, aux usines de véhicules électriques et aux mises à niveau du réseau électrique ont créé une demande structurelle pour les bouteurs et excavatrices de 250-500 CV dans la ceinture du Soleil. L'American Society of Civil Engineers identifie un déficit d'infrastructure de 3 700 milliards USD d'ici 2035, assurant une visibilité soutenue pour les carnets de commandes des équipementiers[1]"Une Évaluation Complète des Infrastructures Américaines 2025," American Society of Civil Engineers, infrastructurereportcard.org. Les entrepreneurs, confrontés à des contraintes de main-d'œuvre, se tournent vers des unités plus grandes qui compriment les délais de projet et allègent les budgets d'exploitation à l'heure.

Le Glissement vers un Approvisionnement Axé sur la Location chez les Entrepreneurs de Niveau 2 Améliore les Taux d'Utilisation

Les revenus de la location devraient atteindre 82,6 milliards USD en 2025, reflétant une préférence générale des entrepreneurs pour un accès aux équipements hors bilan. Les taux d'utilisation des flottes de location connectées dépassent souvent 85 %, soit environ 30 % de plus que les machines en propriété, renforçant un cercle vertueux d'optimisation des actifs, de maintenance prédictive et d'optimisation de la valeur résiduelle. Les équipementiers réalignent leurs stratégies de distribution, en intégrant la télématique qui alimente les partenaires de location en données en temps réel et favorise les contrats de service.

Les Plafonds d'Émissions Stage V de l'UE Contraignent au Renouvellement Rapide des Flottes vers les Équipements Hybrides/Électriques

Les règles Stage V couvrent désormais les moteurs de moins de 19 kW et imposent des seuils de particules plus fins. Atlas Copco note que la conformité des équipements compacts nécessite des filtres à particules diesel, tandis que Perkins rapporte une densité de puissance 28 % plus élevée dans les nouveaux moteurs Stage V. Cette impulsion réglementaire accélère le glissement du marché des équipements de construction vers les chargeuses compactes à batterie électrique et les transmissions hybrides dans les excavatrices de gamme intermédiaire.

Analyse de l'Impact des Freins sur le Marché des Équipements de Construction*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries de Composants Hydrauliques | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de Cellules Lithium-Ion | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Déficit Persistant de Compétences | -0.6% | Amérique du Sud, avec répercussions sur l'Afrique | Long terme (≥ 4 ans) |

| Règlements Municipaux de Lutte Contre le Bruit | -0.5% | Centres urbains en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Délais de Livraison des Équipementiers (Au-delà de 42 Semaines) en Raison des Pénuries de Composants Hydrauliques

Les délais de livraison s'étendent au-delà de 42 semaines pour les vannes et pompes hydrauliques critiques, contraignant les entrepreneurs à ajuster le phasage de leurs projets. Les leaders du marché s'intègrent de plus en plus verticalement pour sécuriser l'approvisionnement, à l'image de l'usinage de composants en interne élargi de Caterpillar. Les goulots d'étranglement persistants risquent de différer les cycles de remplacement et de freiner la dynamique à court terme du marché des équipements de construction jusqu'à la normalisation des stocks.

La Pénurie de Cellules Lithium-Ion Alourdit le Coût Total de Possession des Machines Lourdes Électriques

Les batteries pour usage intensif entrent en concurrence avec la demande automobile, faisant grimper les prix initiaux des excavatrices électriques de 20 tonnes de 30 % par rapport à leurs homologues diesel. Cet écart comprime les fenêtres de retour sur investissement des acheteurs, même si les coûts sur le cycle de vie restent favorables. Les équipementiers disposant d'un approvisionnement en batteries captif ou de coentreprises stratégiques captent une part précoce dans le segment électrique du marché des équipements de construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Équipements de Construction

Par Type d'Équipement :

Les Excavatrices Ancrent la Polyvalence à Travers les ApplicationsLes excavatrices commandaient 51,24 % de la part de marché des équipements de construction en 2025 et devraient enregistrer un TCAC de 7,15 % jusqu'en 2031. L'efficacité hydraulique, l'outillage à attache rapide et l'intégration de la télématique soutiennent la demande dans la construction routière, les services publics et la démolition. Les chargeuses restent en deuxième position en volume, les chargeuses sur pneus étant privilégiées pour les opérations sur surfaces pavées et les chargeuses sur chenilles pour les terrains meubles. La demande de grues suit les calendriers des immeubles de grande hauteur et des ponts, tandis que les niveleuses et les compacteurs maintiennent les surfaces routières à des tolérances millimétriques.

Les bouteurs prospèrent dans les banquettes minières où la stabilité des pentes nécessite une traction importante à la barre d'attelage, et les camions à benne gèrent les transports au-delà de 500 mètres. Les machines spécialisées, notamment les pompes à béton et les trancheuses, détiennent ensemble une part significative de la taille du marché des équipements de construction. Le prototype à hydrogène de Komatsu signale une future diversification des carburants, bien que l'adoption généralisée attende l'expansion des infrastructures de ravitaillement [2]"Communiqué de Presse sur le Prototype d'Excavatrice à Hydrogène," Komatsu, komatsu.com.

Par Type de Propulsion :

L'Électrification Progresse Malgré la Domination du DieselLes unités à combustion interne représentaient 90,12 % des expéditions de 2025, mais les modèles hybrides batterie électrique progresseront à un TCAC de 22,16 % à mesure que les réglementations se resserrent. Les systèmes hybrides associent des moteurs diesel plus petits à des batteries, réduisant la consommation de carburant de 25 à 35 % et permettant un fonctionnement silencieux sans émissions à l'échappement pour les phases de ralenti et les travaux en intérieur. L'excavatrice électrique 323 de Caterpillar a offert des coûts d'exploitation réduits sur des chantiers de réaménagement connectés au réseau et a enregistré des commandes significatives fin 2025 [3]"Fiche Technique de l'Excavatrice Électrique 323," Caterpillar, caterpillar.com.

À l'échelle mondiale, les engins à pile à combustible hydrogène sont opérationnels en nombre limité, principalement dans le cadre de programmes pilotes au Japon, en Allemagne et en Corée du Sud. JCB contourne les coûts associés aux piles à combustible, visant à commercialiser son moteur à combustion hydrogène d'ici 2027. Le marché des équipements de construction à zéro émission est étroitement lié à la capacité du réseau électrique et aux infrastructures de recharge. En conséquence, certains acheteurs se tournent vers les hybrides, qui offrent un recours au diesel jusqu'à ce qu'une source d'énergie fiable soit largement disponible.

Par Taille d'Équipement :

Les Équipements Lourds Dominent Tandis que les Compacts Progressent Plus ViteLes équipements lourds de plus de 11 tonnes ont capté 71,10 % de la part de marché des équipements de construction en 2025, portés par les projets d'autoroutes, de ports et de barrages qui nécessitent des excavatrices de 45 tonnes et des camions articulés de 60 tonnes. Les agences d'approvisionnement privilégient les grandes unités pour accélérer les travaux de terrassement et réduire les coûts de déplacement par mètre cube.

Les machines compactes de moins de 6 tonnes progressent plus rapidement, avec un TCAC attendu de 14,55 % à mesure que les villes denses privilégient les chargeuses compactes agiles, les mini-chargeuses et les excavatrices à rayon de giration nul. Les accouplements à attache rapide et un catalogue d'accessoires élargi permettent désormais à une seule unité de base compacte de remplacer plusieurs outils dédiés, améliorant la rentabilité des chantiers pour les petits entrepreneurs et les flottes de location.

Par Puissance :

Les Moteurs de Gamme Intermédiaire Trouvent l'Équilibre OptimalLes machines jusqu'à 250 CV détenaient 60,85 % de la taille du marché des équipements de construction en 2025, équilibrant l'économie de carburant avec une force d'arrachement suffisante pour les projets à usage mixte. Les feuilles de route produits des équipementiers mettent l'accent sur des familles de moteurs modulaires allant de 140 CV à 250 CV utilisant des blocs communs et des commandes électroniques, réduisant les stocks de pièces.

La tranche 250-500 CV devrait s'étendre à un TCAC de 9,62 % jusqu'en 2031, portée par les terminaux d'exportation à haut débit et l'enlèvement des stériles miniers. Les avancées dans la conception des systèmes de post-traitement, notamment les modules SCR compacts, permettent désormais la conformité Tier 4/Stage V sans agrandir les compartiments moteur, préservant la géométrie des machines. Les unités de plus de 500 CV occupent un rôle de niche mais indispensable dans les grands travaux de terrassement et les mines à ciel ouvert, où les gains de temps de cycle se traduisent par des avantages de production disproportionnés.

Par Application :

L'Infrastructure en Tête, l'Exploitation Minière Émerge le Plus RapidementLes projets d'infrastructure représentaient 73,15 % du marché des équipements de construction en 2025, les gouvernements finançant la réfection des ponts, les extensions ferroviaires et les corridors d'énergie renouvelable. Les dépenses fédérales américaines via la Loi sur les Investissements dans les Infrastructures et l'Emploi sont orientées vers les autoroutes, tandis que l'Asie se concentre sur les lignes de métro des mégapoles. Les segments voisins, tels que les bâtiments résidentiels et commerciaux, maintiennent des volumes stables mais font face à une modération cyclique liée aux régimes de taux d'intérêt.

L'exploitation minière et les carrières constituent l'application à la croissance la plus rapide avec un TCAC de 9,05 % jusqu'en 2031. La demande de cuivre, de lithium et de terres rares essentiels aux technologies de transition énergétique stimule des expansions de mines à plusieurs milliards de dollars en Afrique et en Amérique du Sud. Le transport autonome et le forage télécommandé, autrefois limités aux grands groupes miniers de minerai de fer, se diffusent vers les mineurs de taille intermédiaire, élargissant la courbe d'adoption technologique sur le marché des équipements de construction.

Analyse Géographique

Marché des Équipements de Construction en Asie-Pacifique

L'Asie-Pacifique a dominé avec 45,80 % du marché des équipements de construction en 2025, soutenue par l'Initiative Ceinture et Route de la Chine et le Programme National d'Infrastructure de l'Inde. Les volumes de pelles sur chenilles chinoises devraient dépasser 150 000 unités d'ici 2027, soit plus du double de la production de 2023, renforçant ainsi les économies d'échelle des fournisseurs. Les fabricants acheminent les stocks de moteurs diesel haute puissance vers les chantiers d'Asie du Sud-Est et du GCC, tout en expédiant des chargeurs électriques compacts vers les villes japonaises et coréennes.

Marché des Équipements de Construction au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique affichent la trajectoire la plus rapide avec un CAGR de 9,12 % jusqu'en 2031, alors que la Vision 2030 de l'Arabie Saoudite et le Plan Directeur Urbain de Dubaï aux Émirats Arabes Unis canalisent des milliards dans le logement, le tourisme et la logistique. Les attributions de projets ont considérablement augmenté en 2024, resserrant l'offre régionale d'équipements et incitant les équipementiers à installer des dépôts d'importation temporaires au port de Jebel Ali. Les chimies de batteries résistantes à la chaleur et les systèmes de filtration de cabines étanches constituent des facteurs de différenciation dans la part du Golfe du marché des équipements de construction.

Marché des Équipements de Construction en Amérique du Nord

L'Amérique du Nord maintient des perspectives solides, portées par la relocalisation industrielle et la rénovation des infrastructures soutenues par la législation IRA et CHIPS. Les normes EPA Phase 3, applicables à partir de l'année modèle 2027, orientent les flottes vers des équipements compacts hybrides et électriques pour les travaux utilitaires urbains. Les géants de la location se consolident pour atteindre des économies d'échelle, comme en témoignent des acquisitions de plusieurs milliards de dollars qui compriment les réseaux de concessionnaires et font monter les frais d'accès.

Paysage réglementaire

Le marché des équipements de construction est façonné par le durcissement des régimes d'émissions non routières et l'expansion des règles de sécurité et de conformité des produits, qui couvrent de plus en plus les machines connectées et dotées de logiciels. En Europe, les exigences de l'étape V de l'UE continuent de stimuler l'adoption des systèmes de post-traitement et d'accélérer les cycles de renouvellement des parcs, tandis que le règlement (UE) 2025/14 (en vigueur depuis le 28 janvier 2025) établit un système harmonisé de réception UE par type et de réception individuelle pour la sécurité routière des engins mobiles non routiers circulant sur les routes publiques. Cela affecte les configurations d'équipements utilisés pour les travaux routiers et les applications municipales.

En Amérique du Nord, les normes Tier 4 de l'EPA américaine pour les moteurs diesel non routiers en vertu du 40 CFR Part 1039 restent le cadre de conformité de référence en 2026. La dynamique réglementaire est également visible en Californie, où le CARB a relancé les travaux réglementaires sur les émissions des moteurs Tier 5 en février 2026 après environ un an d'inactivité, soutenant ainsi la planification des OEM et des parcs autour des prochaines étapes en matière d'émissions. Par ailleurs, le règlement UE sur les machines (UE) 2023/1230 deviendra pleinement applicable à partir du 20 janvier 2027, ajoutant des exigences qui intègrent l'IA, les systèmes connectés et les considérations de cybersécurité dans les programmes de conformité des machines.

Analyse de la chaîne de valeur

La chaîne de valeur va des intrants en amont (acier, pièces coulées, électronique, moteurs, systèmes hydrauliques, châssis et chenilles) à la fabrication et à l'intégration en aval par des OEM mondiaux, notamment Caterpillar, Komatsu, Volvo CE, Deere, Hitachi Construction Machinery, XCMG, SANY, Liebherr, Kubota et Manitou. En aval, la demande est satisfaite par des concessionnaires, des parcs de location, des entrepreneurs, et un ensemble croissant de prestataires de services après-vente et numériques. La disponibilité des composants continue d'influencer les performances de livraison, les systèmes hydrauliques (valves, pompes) et les modules de commande électronique figurant souvent parmi les sous-systèmes les plus sensibles aux délais pour les équipements de terrassement et de manutention.

La chaîne est également remodelée par la localisation et le partage de plateformes afin de gérer les coûts et la complexité de la conformité. En Europe, Kubota et Liebherr ont annoncé en avril 2025 un partenariat de fourniture OEM couvrant les pelles sur roues de 9 tonnes et 11 tonnes, avec un début de production en 2026, et Kubota a également convenu en avril 2025 de s'approvisionner en pelles hydrauliques de 14 tonnes auprès de Sumitomo Construction Machinery pour le marché européen. Les intrants liés à l'électrification deviennent de plus en plus stratégiques : Manitou Group et Hangcha Group ont signé un accord en juillet 2025 pour créer une coentreprise au Mans, en France, axée sur la fabrication et la distribution de batteries lithium-ion, et Cummins et Komatsu ont signé un protocole d'accord en septembre 2025 pour collaborer sur le développement de groupes motopropulseurs hybrides destinés aux équipements de transport minier en surface.

Paysage Concurrentiel

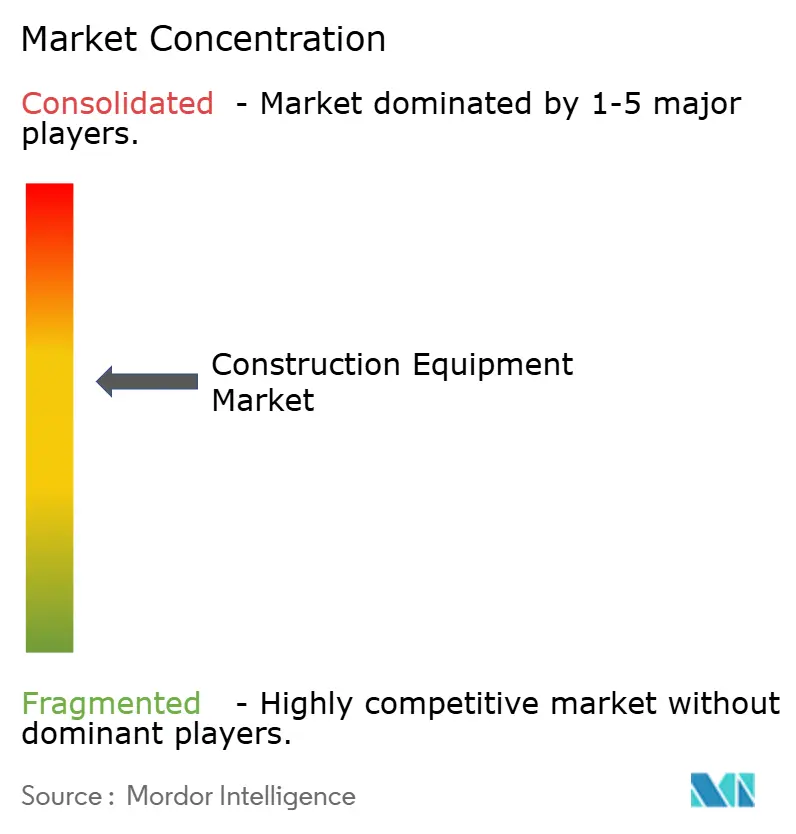

Le marché des équipements de construction affiche une concentration modérée ; les cinq premiers équipementiers, dont Caterpillar et Hitachi Construction Machinery, contrôlaient une part significative des expéditions mondiales en 2025. La concurrence s'intensifie autour des services numériques, de l'exploitation autonome et des groupes motopropulseurs agnostiques en matière de carburant, plutôt que dans de simples courses à la puissance. Le glissement de Caterpillar vers une chaîne de valeur intégrée couvrant la conception, la logistique et la remise à neuf illustre le pivot des ventes de matériel vers les revenus de service sur la durée de vie.

L'activité de fusions et acquisitions souligne le réalignement des portefeuilles ; l'acquisition de GHH par Komatsu a renforcé son empreinte souterraine, tandis que l'acquisition de Mecalac par FAYAT a élargi son offre compacte. Les challengers chinois comme SANY et XCMG poursuivent une croissance des exportations à deux chiffres, aidés par des prix compétitifs et des lancements électriques accélérés. La consolidation du marché de la location, illustrée par les acquisitions consécutives de H&E Equipment Services par Herc Holdings et United Rentals, réduit la fragmentation du pouvoir de négociation et exerce une pression supplémentaire sur les remises des équipementiers.

Les lancements de produits reflètent les thèmes de l'électrification et de l'automatisation. Le guidage 3D Smart Construction de Komatsu permet une rotation complète du godet à 360 degrés, créant des jumeaux numériques qui alimentent les analyses de progression. Les chariots télescopiques Stage V de Caterpillar intègrent la télématique d'usine pour la maintenance prédictive, tandis que l'expansion de l'usine JCB au Texas témoigne de la confiance dans la durabilité de la demande américaine. Ces mouvements redéfinissent les leviers concurrentiels au-delà des ventes unitaires vers les données, les garanties de disponibilité et les programmes d'économie circulaire.

Leaders du Secteur des Équipements de Construction

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

Deere & Company

Hitachi Construction Machinery Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Équipements de Construction

- Caterpillar Inc.

- Komatsu Ltd.

- Deere & Company

- Hitachi Construction Machinery Co., Ltd.

- Volvo Construction Equipment

- CNH Industrial (CASE, New Holland)

- Liebherr-International AG

- Bobcat Company

- Kobelco Construction Machinery Co., Ltd.

- SANY Group

- Xuzhou Construction Machinery Group Co., Ltd.

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

- JCB Limited

- HD Hyundai Infracore Co., Ltd.

- Terex Corporation

- Astec Industries, Inc.

- Kubota Corporation

- Sumitomo (HSC Cranes)

Lire l'Analyse des Entreprises du Marché des Équipements de Construction

Opportunités de marché et perspectives d'avenir

L'électrification, l'hybridation et les flux de travail numériques sur les chantiers élargissent le pool de valeur adressable au-delà des ventes de matériel pour englober les batteries, les logiciels, les services et les outils de productivité. Les actions des OEM indiquent où la demande est cultivée : lors de CONEXPO-CON/AGG 2026, plusieurs fabricants ont présenté des équipements électriques, hybrides et à hydrogène dans les principales catégories. Cela indique que la propulsion alternative est passée dans la planification produit courante plutôt que de rester confinée à des pilotes isolés. En mai 2026, Liebherr a présenté une approche de décarbonation technologiquement neutre, associant l'électrification pour les unités plus petites à des concepts de stockage d'hydrogène gazeux à 700 bars pour les machines plus grandes, mettant en évidence un espace inexploité pour les fournisseurs capables d'intégrer machines, stockage d'énergie et solutions de ravitaillement ou de recharge sur site dans des offres exploitables.

Les grandes catégories de projets et les mécanismes de financement créent également des poches d'opportunités à court terme pour les parcs de terrassement et de matériel compact. Aux États-Unis, des sources industrielles ont cité la croissance de l'activité de construction de centres de données comme moteur de la demande pour les excavatrices, chargeuses et équipements compacts, renforçant la traction en provenance des travaux industriels et de préparation de site, aux côtés des infrastructures de transport traditionnelles. Dans le même temps, l'échéance du 30 septembre 2026 au Congrès américain, liée au calendrier de renouvellement de l'Infrastructure Investment and Jobs Act (IIJA), sert de point d'ancrage pour la planification des parcs orientés infrastructures, renforçant l'importance de canaux flexibles tels que la location et le matériel d'occasion, tandis que les entrepreneurs gèrent les risques liés au calendrier et aux achats. La stabilisation des principaux goulots d'étranglement d'approvisionnement (systèmes hydrauliques, électronique, blocs-batteries) et l'expansion de la couverture de service dans les régions à forte croissance (Asie-Pacifique et Moyen-Orient et Afrique) restent essentielles pour capter la demande liée aux projets.

Développements Récents de l'Industrie sur le Marché des Équipements de Construction

- Juillet 2026 : Caterpillar a finalisé l'acquisition de Skycatch, un fournisseur de capture de données spatiales et d'analyse géospatiale alimentée par l'IA utilisée dans les opérations minières et de terrassement à grande échelle. L'opération renforce la pile technologique de Caterpillar pour la numérisation des sites et les flux de travail de productivité, étendant la différenciation au-delà du matériel des machines vers des services axés sur les données et des outils d'automatisation.

- Juin 2026 : Volvo Construction Equipment a livré les premiers tombereaux articulés électriques A30 produits en série à LNS pour leur déploiement sur le projet hydroélectrique Hafslund en Norvège. Cette livraison fait passer le transport électrique à batterie du stade de prototype à une utilisation commerciale précoce en flotte, offrant aux entrepreneurs et aux OEM des références opérationnelles pour le déplacement de matériaux à zéro émission sur des sites d'infrastructure majeurs.

- Juin 2025 : Herc Holdings a acquis H&E Equipment Services pour 5,3 milliards USD, accélérant la consolidation du canal de location d'équipements. Une flotte et une empreinte combinées plus importantes augmentent le pouvoir de négociation à l'achat et standardisent les pratiques de télématique et de service, influençant la dynamique de tarification des OEM et les taux de rattachement des services après-vente.

Marché des Équipements de Construction Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Selon cette méthodologie, le marché des équipements de construction est défini comme la demande et l'offre de machines utilisées pour exécuter des activités de construction, de terrassement, de levage, de transport, de compactage et des activités connexes sur les chantiers, mesurées en valeur d'équipement au niveau du fabricant, en USD, dans les principales régions.

Exclusions de périmètre : nous excluons les consommables de chantier autonomes et les outils purement manuels qui ne sont pas classés comme machines d'équipement de construction.

Aperçu de la segmentation

- Par Type d'Équipement

- Excavatrice

- Chargeuse

- Grues Mobiles

- Niveleuses Automotrices

- Bouteurs

- Compacteurs Routiers

- Camions à Benne

- Autres

- Par Type de Propulsion

- Combustion Interne

- Hybride Batterie Électrique

- Pile à Combustible Hydrogène

- Par Taille d'Équipement

- Lourd (Au-dessus de 11 tonnes)

- Moyen (6-11 tonnes)

- Compact/Mini (Moins de 6 tonnes)

- Par Puissance

- Jusqu'à 250 CV

- 250 - 500 CV

- Au-dessus de 500 CV

- Par Application

- Infrastructure

- Construction Résidentielle et Commerciale

- Exploitation Minière et Carrières

- Pétrole et Gaz/Pipelines

- Industrie et Fabrication

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une image claire des signaux de demande et de la capacité d'offre par géographie, puis par la mise en correspondance de ces signaux avec les catégories d'équipements utilisées dans la construction et les travaux connexes. Nous nous sommes appuyés sur des ensembles de données publics et officiels tels que des publications statistiques nationales sur la production dans le secteur de la construction et les mises en chantier de logements, des statistiques douanières du commerce pour les catégories de machines, et des régulateurs publiant des règles sur les émissions qui façonnent les cycles de remplacement, par exemple les normes Stage V de l'UE et les normes hors route de l'EPA américaine. Nous avons également utilisé un contexte technique et d'adoption issu de sources telles que des revues à comité de lecture et des bases de données de brevets pour confirmer les domaines où les groupes motopropulseurs électrifiés ou alternatifs deviennent pratiques.

Pour traduire ces signaux en un modèle exploitable, nous avons extrait des informations complémentaires des dépôts d'entreprises et des présentations aux investisseurs, des sites Web d'associations et d'autorités, ainsi que de la couverture médiatique crédible des pipelines de projets et des lancements de machines. Le cas échéant, des abonnements payants ont été utilisés uniquement pour les données financières structurées des entreprises et pour les renseignements sur les expéditions et le commerce import-export, principalement pour recouper les volumes et les fourchettes de prix qui présentaient une cohérence directionnelle. Les sources documentaires mentionnées ici sont illustratives et non exhaustives, et des références publiques supplémentaires ont été examinées pour collecter des données, les valider et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester la solidité d'hypothèses difficiles à établir à partir de données publiques, telles que les schémas d'utilisation typiques, la répartition entre achat et location, et l'évolution des prix par classe de machine. Nous nous sommes entretenus avec un large éventail de parties prenantes de la chaîne de valeur, notamment des acteurs des canaux orientés OEM, des propriétaires de parcs et des sociétés de location, des entrepreneurs et des prestataires de services. Nous avons ensuite vérifié la cohérence des thèmes entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 26 % | Cadres dirigeants : 12 % | APAC : 44 % |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 49 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où l'activité de construction, les signaux de dépenses en infrastructures et l'intensité d'utilisation des équipements sont utilisés pour reconstituer le pool de demande par région, puis répartis entre les principales classes d'équipements. Le modèle s'appuie sur des données pratiques, notamment la production dans le secteur de la construction et les démarrages de projets, l'activité minière et d'extraction le cas échéant, les cycles de remplacement des équipements influencés par la conformité aux émissions, et la part des parcs de location dans l'utilisation totale des équipements. Pour le dimensionnement en valeur, nous suivons l'évolution du prix de vente moyen par tranche de taille de machine et de plage de puissance, puis la recoupons avec les retours d'entretiens sur les récentes conditions de remise et de financement.

Après cette première passe, les résultats sont corroborés par des approximations ascendantes sélectives, notamment des volumes unitaires échantillonnés multipliés par des fourchettes de PVM indicatives, et des vérifications de canaux sur les tendances d'expédition pour les catégories à fort volume, par exemple les excavatrices, chargeuses, grues, niveleuses, compacteurs et camions-bennes. Lorsque des lacunes apparaissent dans les données par pays, nous les comblons à l'aide d'indicateurs de substitution tels que la production de construction, la dépendance aux importations et les schémas d'âge des parcs, puis nous revérifions les hypothèses avec des données primaires. Pour les prévisions, une analyse de scénarios est appliquée autour des moteurs les plus sensibles, principalement la dynamique des dépenses de construction, la sensibilité des projets privés aux taux d'intérêt, et le rythme d'adoption des nouveaux types de propulsion. La trajectoire finale est sélectionnée sur la base de la direction consensuelle recueillie auprès des praticiens.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, et les premières vérifications portent sur le réalisme apparent de la demande unitaire implicite et de l'évolution du PVM pour chaque région. Des contrôles de variance sont ensuite effectués entre indicateurs adjacents, comme l'activité de construction par rapport aux importations d'équipements, et les anomalies sont examinées par un autre analyste avant validation. Si un chiffre sort des fourchettes attendues, nous rouvrons les hypothèses sous-jacentes et, si nécessaire, recontactons les répondants pour confirmer ce qui a changé sur le marché.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des changements de politique en matière d'émissions, des variations marquées des coûts des matières premières affectant les prix, ou des changements visibles dans les pipelines de construction. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente, cohérente entre le récit, les figures et le modèle de marché.

Comparaison de l'estimation du marché des équipements de construction de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les équipements de construction concordent souvent mal, car chaque éditeur trace le périmètre du marché différemment, puis utilise des années de référence et des hypothèses de tarification différentes pour convertir les unités en valeur en USD. L'écart peut également s'accentuer lorsque la trajectoire prévisionnelle reflète une vision agressive ou conservatrice des dépenses de construction et de la demande de remplacement.

Le périmètre des équipements et la comptabilisation de la valeur sont généralement les principaux facteurs d'écart. Certaines estimations intègrent un ensemble plus large de machines hors route ou incluent les revenus liés aux services et solutions, ce qui peut augmenter le total même si la demande unitaire est similaire. Les différences proviennent également de la manière dont la progression du PVM est traitée entre équipements lourds, moyens et compacts, ainsi que du fait que la conversion des devises utilise une moyenne annuelle ou un taux ponctuel, et de la récence de l'actualisation des données d'entrée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 205,38 milliards USD (2026) | |

| Cabinet de conseil mondial A | 242,17 milliards USD (2025) | Utilise une année de référence différente et, d'après les notes de portée, peut appliquer un cadrage de revenus mondiaux plus large sans le même périmètre d'équipement ni les mêmes recoupements de volumes et de prix au niveau des catégories, ce qui peut faire augmenter les totaux. |

| Éditeur sectoriel B | 258,54 milliards USD (2025) | Inclut à la fois les équipements lourds et compacts, et mentionne également les produits ainsi que les services/solutions, ce qui élargit ce qui est comptabilisé au-delà de la seule valeur des équipements et peut gonfler le chiffre global par rapport à une vision limitée aux seules ventes d'équipements. |

Les signaux de production de construction, les tendances d'importation et d'expédition, ainsi que les vérifications unitaires au niveau des catégories constituent les éléments probants utilisés pour maintenir la valeur 2026 alignée sur le pool de demande d'équipements dans l'estimation de Mordor Intelligence. Lorsque l'on aligne l'année, que l'on maintient des périmètres cohérents limités aux équipements, et que l'on applique une logique de PVM reproductible par tranche de taille et de puissance, l'écart entre les éditeurs devient explicable et plus facile à exploiter pour la planification.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des équipements de construction ?

Le marché est évalué à 205,38 milliards USD en 2026 et devrait atteindre 283,22 milliards USD d'ici 2031.

Quelle région domine actuellement la demande en équipements de construction ?

L'Asie-Pacifique est en tête avec une part des revenus de 45,80 %, portée par d'importants pipelines d'infrastructure en Chine, en Inde et dans les pays du CCG.

À quelle vitesse les équipements de construction à batterie électrique progressent-ils ?

Les modèles à batterie électrique s'étendent à un TCAC de 24,3 %, le plus rapide de tous les types de propulsion, portés par des zones d'émissions plus strictes et des règlements contre le bruit.

Pourquoi les canaux de location gagnent-ils du terrain dans l'acquisition d'équipements ?

Les flottes de location offrent aux entrepreneurs une flexibilité en capital, un accès aux dernières technologies et des taux d'utilisation supérieurs à ceux des équipements en propriété.

Quelle catégorie d'équipements détient la plus grande part de marché ?

Les machines de terrassement, notamment les excavatrices, les chargeuses et les bouteurs, détenaient 59,10 % de la part de marché des équipements de construction en 2025.

Dernière mise à jour de la page le: