Taille et part du marché du prétraitement de revêtement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.01 Milliards de dollars |

| Taille du Marché (2031) | 6.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du prétraitement de revêtement par Mordor Intelligence

La taille du marché du prétraitement de revêtement était évaluée à 4,81 milliards USD en 2025 et devrait croître de 5,01 milliards USD en 2026 pour atteindre 6,15 milliards USD d'ici 2031, à un TCAC de 4,17 % au cours de la période de prévision (2026-2031). Le renforcement de la réglementation environnementale, la transition vers des architectures de véhicules allégées et l'adoption d'opérations d'usine intelligente sont les principales forces influençant la croissance des revenus. Les systèmes à base de phosphate dominent encore les lignes automobiles à grande échelle en raison de leur protection anticorrosion éprouvée, mais la transition rapide vers les nano-revêtements au silane et au zirconium s'accélère à mesure que les régulateurs restreignent les chimies au chromate. La surveillance en ligne intelligente, notamment dans les ateliers de carrosserie automobile, favorise une plus grande efficacité chimique, tandis que le passage du secteur aérospatial aux structures composites ouvre une niche haut de gamme pour les promoteurs d'adhérence avancés. Sur le plan concurrentiel, les fournisseurs diversifiés disposant de portefeuilles sans chrome gagnent des parts de marché, tandis que les spécialistes traditionnels du phosphate font face à une compression des marges due aux coûts énergétiques élevés et aux mises à niveau de lignes à forte intensité capitalistique.

Principaux enseignements du rapport

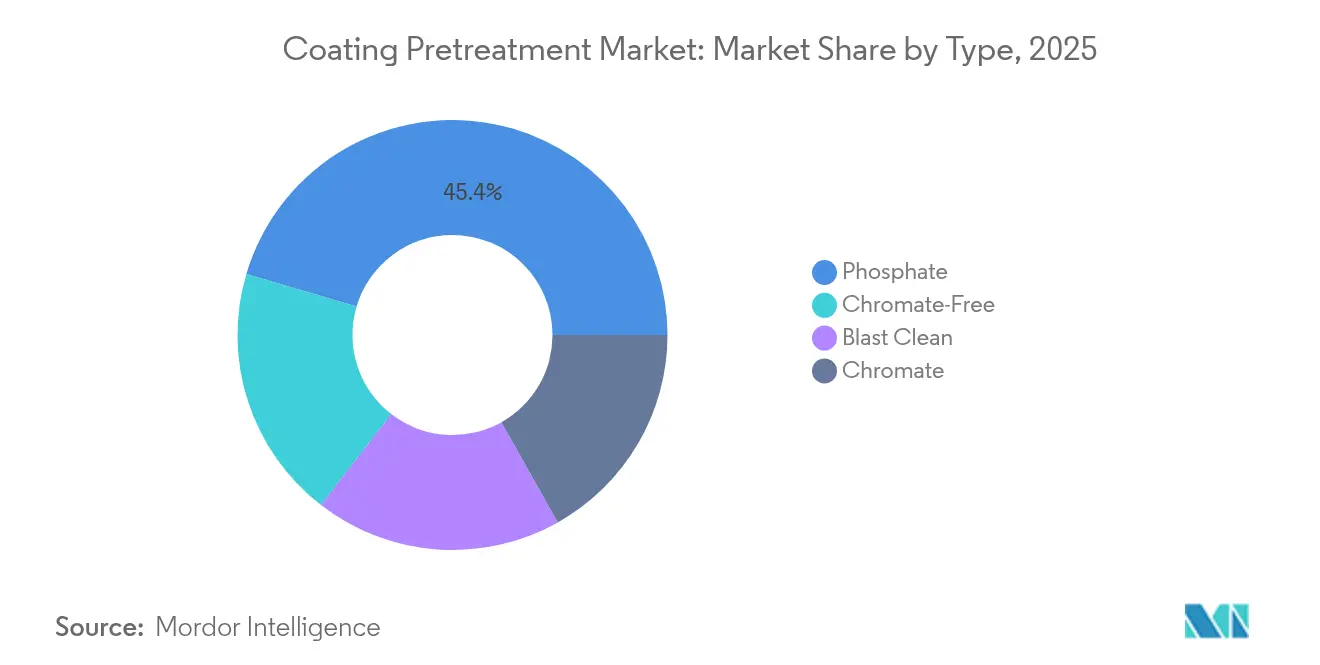

- Par type, les systèmes à base de phosphate ont conservé 45,42 % de la part du marché du prétraitement de revêtement en 2025, tandis que les technologies au silane devraient progresser à un TCAC de 5,57 % jusqu'en 2031.

- Par substrat métallique, l'acier représentait 59,62 % de la taille du marché du prétraitement de revêtement en 2025, tandis que l'aluminium devrait croître à un TCAC de 5,34 % jusqu'en 2031.

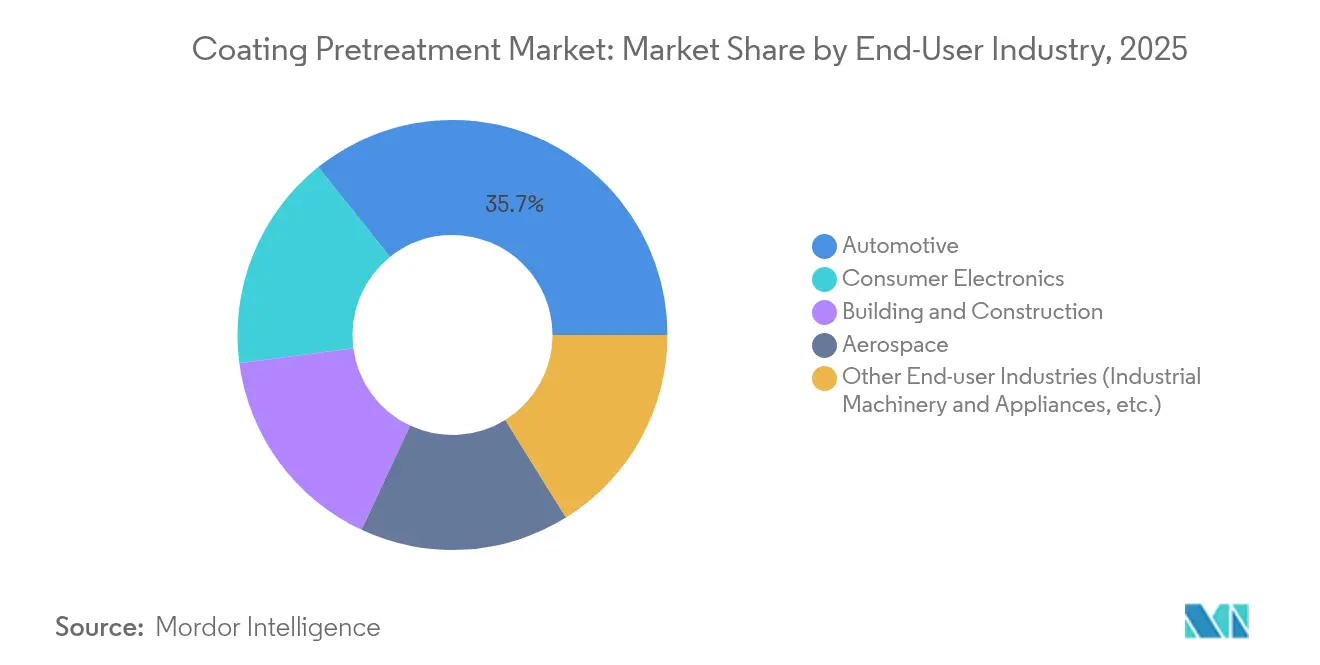

- Par secteur d'utilisation finale, l'automobile et le transport ont capturé 35,74 % de la part des revenus en 2025 ; l'électronique grand public devrait afficher le TCAC le plus rapide de 5,27 % jusqu'en 2031.

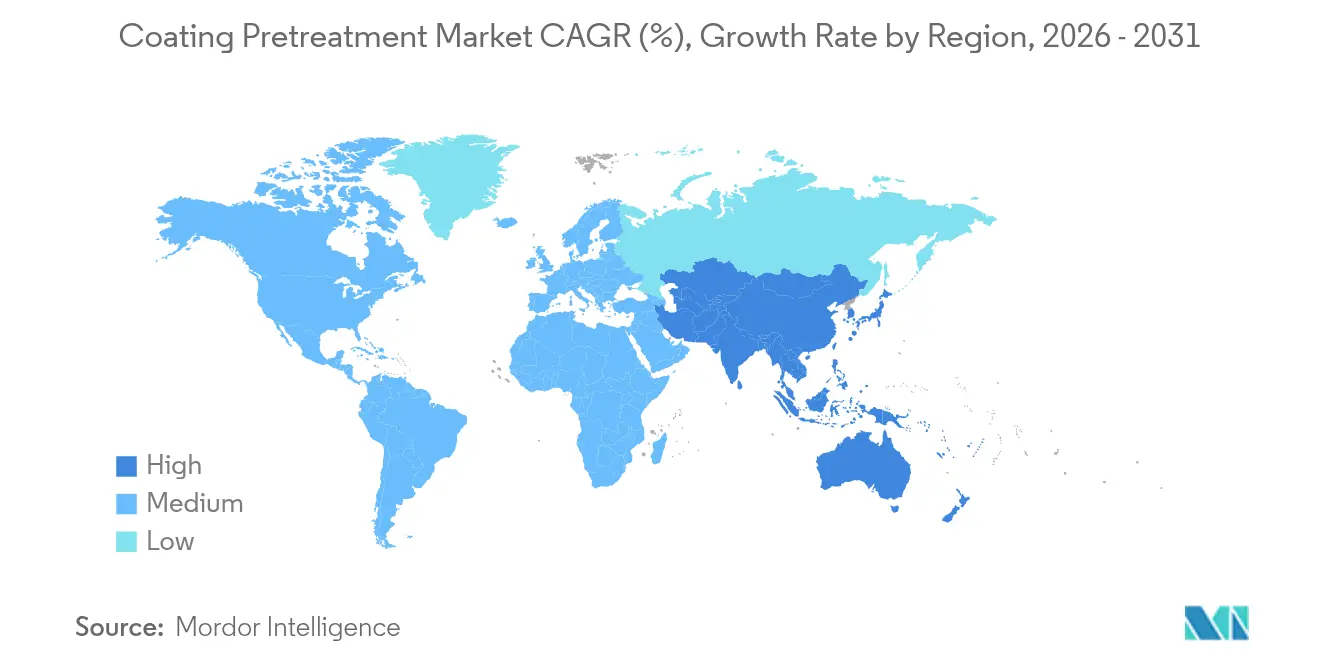

- Par géographie, l'Asie-Pacifique était en tête avec une part de 44,78 % de la taille du marché du prétraitement de revêtement en 2025 et devrait se développer à un TCAC de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du prétraitement de revêtement

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des équipementiers pour des systèmes multi-métaux à base de phosphate | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition rapide vers des nano-revêtements écologiques au zirconium et au silane | +1.8% | Europe et Amérique du Nord en tête, Asie-Pacifique en suivant | Long terme (≥ 4 ans) |

| Modernisation des usines intelligentes stimulant l'adoption du prétraitement en ligne | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Composites aérospatiauxnécessitant de nouveaux promoteurs d'adhérence | +0.4% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Extensions de garantie des équipementiers entraînant des spécifications de résistance à la corrosion | +0.6% | Mondial, plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des équipementiers pour des systèmes multi-métaux à base de phosphate

Les constructeurs automobiles mondiaux continuent de privilégier les bains de phosphate de zinc avancés qui offrent une protection anticorrosion fiable sur les assemblages de caisse en blanc multi-métaux. La formulation Versabond de PPG permet une cinétique rapide et une formation cristalline constante, permettant d'augmenter les cadences de ligne sans compromettre la qualité. L'essor des véhicules électriques à batterie intensifie le besoin de mitigation de la corrosion galvanique entre les châssis en acier et les boîtiers de batteries en aluminium. La modernisation de l'atelier de peinture de Toyota au Kentucky pour 922 millions USD illustre l'engagement des équipementiers en faveur de procédés à haut débit et compatibles multi-métaux. Les aciéristes asiatiques suivent cette tendance : Angang Guangzhou a mis en service une ligne de galvanisation supplémentaire de 400 000 tonnes par an pour alimenter la production automobile élargie.

Transition rapide vers des nano-revêtements écologiques au zirconium et au silane

Les mises à jour du règlement REACH européen et l'interdiction britannique du chromate en 2024 catalysent l'adoption des chimies à faible génération de boues au zirconium et au silane[1]Commission européenne, « Autorisation d'utilisation des substances dans le cadre de REACH », european-commission.europa.eu . L'Oxsilan de BASF et le ZircoBond de PPG offrent une protection anticorrosion équivalente à la moitié de l'épaisseur de revêtement des phosphates conventionnels, tout en réduisant les boues jusqu'à 80 %. Les nano-couches de silane se polymérisent à température ambiante, réduisant la consommation d'énergie d'environ 30 % par rapport aux bains de phosphate à 60-70 °C. À mesure que les équipementiers poursuivent leurs réductions d'émissions de portée 3, ces chimies à faible consommation d'énergie s'intègrent aux feuilles de route de décarbonisation des usines.

Modernisation des usines intelligentes stimulant l'adoption du prétraitement en ligne

Les outils de l'industrie 4.0 — sondes de pH en ligne, algorithmes de dosage pilotés par apprentissage automatique et robots pulvérisateurs guidés par vision — ont réduit la consommation de produits chimiques et les taux de rebuts. La transformation numérique de PPG a augmenté les revenus mensuels d'une usine américaine de 400 000 USD tout en réduisant les accidents enregistrables de 6,5 %. Les suites Paint 4.0 d'ABB poussent les rendements au premier passage près de 100 % grâce à la détection précoce des défauts. Dürr a installé 120 robots atomiseurs EcoBell3 dans l'atelier de peinture européen de BYD, capturant des données de qualité en temps réel pour optimiser l'épaisseur de film.

Composites aérospatiaux nécessitant de nouveaux promoteurs d'adhérence

La proportion croissante de structures en fibre de carbone dans les aéronefs stimule la demande de primaires sans chromate qui adhèrent aux substrats non métalliques. L'Université d'Oklahoma a obtenu 4,8 millions USD pour développer des primaires aérospatiaux non toxiques répondant aux normes de durabilité MIL-SPEC. La gamme de promoteurs d'adhérence de PPG, conçue pour les réservoirs de carburant en composite et les composants de nacelles, s'associe à des couches de finition à faible teneur en COV pour satisfaire les objectifs de durabilité des équipementiers. Les traitements d'oxydation électrochimique sur la fibre de carbone ont augmenté la résistance au cisaillement interfacial de 48,8 %, démontrant des innovations au niveau des matériaux essentielles pour les aéronefs de nouvelle génération.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement des réglementations sur le chromate et coûts d'élimination | -1.1% | Mondial, le plus sévère en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Lignes de phosphate à haute température à forte intensité énergétique | -0.8% | Mondial, impactant particulièrement les régions à forte intensité énergétique | Moyen terme (2-4 ans) |

| CAPEX croissant pour les lignes flexibles multi-métaux | -0.5% | Mondial, affectant de manière disproportionnée les petits acteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations sur le chromate et coûts d'élimination

L'interdiction britannique des prétraitements au chrome hexavalent en septembre 2024 souligne la rapidité des actions politiques, exposant les utilisateurs historiques de chrome à des risques concurrentiels soudains. Le California Air Resources Board (Conseil des ressources atmosphériques de Californie) impose une élimination totale du placage décoratif au chrome hexavalent d'ici 2030, offrant 10 millions USD de subventions mais laissant de nombreux petits placeurs face à des coûts de modernisation élevés[2]California Air Resources Board, « Amendements de l'ATCM sur le placage au chrome », arb.ca.gov. Les frais d'élimination des déchets dangereux continuent d'augmenter à mesure que la capacité de traitement autorisée se resserre, contraignant les fabricants à accélérer la R&D sur les voies trivalentes ou sans chrome.

Lignes de phosphate à haute température à forte intensité énergétique

Le maintien des bains de phosphate à 60-70 °C absorbe des charges électriques et en vapeur considérables. En Europe, les taxes carbone gonflent les coûts d'exploitation, poussant les dépenses totales d'énergie de prétraitement vers 25 % de l'OPEX de la ligne. Le projet de peinture humide sur humide d'Audi à Neckarsulm a démontré des économies d'énergie de 140 kWh par véhicule en repensant les zones de cuisson et de flash. L'argument financier en faveur des voies au silane ou au zirconium à température ambiante se renforce à mesure que la volatilité des prix du gaz naturel érode l'économie du phosphate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type : l'innovation au silane remet en cause la domination du phosphate

Les bains de phosphate détenaient 45,42 % du marché du prétraitement de revêtement en 2025 grâce aux approbations des équipementiers bien établies et à la large compatibilité des substrats. Ils demeurent la référence pour les applications à volume élevé et critiques en termes de corrosion, telles que les dessous de caisse automobile. Cependant, les chimies au silane se développent à un TCAC de 5,57 % en raison d'une génération de boues plus faible et d'un traitement à température ambiante qui minimise les dépenses énergétiques. La taille du marché du prétraitement de revêtement pour les plateformes au silane est en bonne voie pour doubler d'ici 2031 à mesure que les mandats de durabilité s'intensifient, tandis que la part du chromate s'effondre sous la pression législative. Les fournisseurs se différencient grâce à des formulations hybrides zirconium-silane qui combinent l'uniformité des nano-couches avec des fenêtres de durcissement plus rapides, aidant les opérateurs de ligne à éviter les pénalités de débit.

Les fournisseurs de silane bénéficient également d'une gestion plus facile des eaux usées ; les limites de rejet se resserrent dans le monde entier, et les nano-revêtements présentent généralement une charge en métaux plus faible. La simplicité du procédé attire également les finisseurs électroniques qui nécessitent un contrôle précis de l'épaisseur de film sur des géométries complexes. À mesure que les équipementiers harmonisent les spécifications d'approbation dans leurs usines mondiales, l'adoption du silane devrait s'accélérer dans les usines greenfield d'Asie, réduisant l'avantage historique en termes de coût du phosphate.

Par substrat métallique : la croissance de l'aluminium dépasse la domination de l'acier

L'acier dominait avec 59,62 % de la part du marché du prétraitement de revêtement en 2025, car la plupart des voitures produites en grande série reposent encore sur de l'acier trempé à la presse pour la résistance de la cellule passager. Les couches de zinc-phosphate sur l'acier atteignent des métriques d'adhérence de peinture répondant aux garanties anti-perforation strictes de 10 ans. Malgré cette domination, le sous-marché de l'aluminium croît de 5,34 % par an, reflétant l'allègement automobile et l'utilisation plus large des revêtements en aluminium dans les appareils mobiles et les ordinateurs portables. La taille du marché du prétraitement de revêtement attribuée à l'aluminium devrait se rapprocher à mesure que les fabricants de véhicules électriques privilégient les boîtiers de batteries extrudées et les assemblages de capots.

Les ingénieurs de procédés intègrent désormais des nettoyants au silane sans gravure qui préservent les finitions brossées sur les boîtiers d'électronique premium, évitant les micro-piqûres qui peuvent apparaître sous les couleurs anodisées. Les primaires aérospatiaux pour les alliages aluminium-lithium incorporent des précurseurs sol-gel qui permettent une liaison robuste aux carénages composites. Ensemble, ces avancées techniques soutiennent la part croissante du débit de l'aluminium sur les lignes de prétraitement mondiales.

Par secteur d'utilisation finale : l'essor de l'électronique remet en cause la domination de l'automobile

L'automobile représentait 35,74 % du chiffre d'affaires total en 2025, reflétant les grands volumes unitaires du secteur et les normes strictes de corrosion des équipementiers. Pourtant, le segment de l'électronique devrait croître à un TCAC de 5,27 % jusqu'en 2031, les smartphones haut de gamme et les objets connectables nécessitant des revêtements cosmétiques impeccables. Le leadership de la part du marché du prétraitement de revêtement pourrait progressivement se diversifier à mesure que les marques d'électronique grand public spécifient des chimies sans chrome et à faible teneur en COV qui fonctionnent également sur des sous-châssis en magnésium et en acier inoxydable.

L'aérospatiale reste un client à forte valeur ajoutée mais à faible volume, achetant des promoteurs d'adhérence sophistiqués pour les ailes et les nacelles composites. Les applications du bâtiment et de la construction, telles que les panneaux de toiture bobinés avec des fluoropolymères à pigments réfléchissants, maintiennent une demande régulière de nettoyants à base d'acide phosphorique, tandis que les fabricants de machines lourdes et d'électroménager adoptent des technologies hybrides au zirconium pour équilibrer coût et durabilité.

Analyse géographique

L'Asie-Pacifique détenait 44,78 % du chiffre d'affaires mondial en 2025 et devrait se développer de 5,12 % par an jusqu'en 2031, consolidant sa position de plus grand et de plus rapide pôle régional en croissance. L'essor des véhicules électriques en Chine entraîne d'importants investissements dans la capacité de prétraitement multi-métaux, illustré par la nouvelle usine européenne de BYD équipée de plus de 120 robots Dürr conçus à Shenzhen pour les installations d'exportation. Les fournisseurs japonais de rang 1 se concentrent sur les nano-revêtements à faible génération de boues pour s'aligner sur les engagements de neutralité carbone des entreprises, tandis que l'essor de l'électronique au Vietnam a incité PPG à doubler sa production locale de revêtements à base d'eau.

L'Amérique du Nord tire parti de sa production aérospatiale et de camions légers, avec des modernisations d'usines intelligentes conduisant à une adoption numérique plus rapide. L'Europe resserre les contraintes réglementaires, forçant la conversion des lignes vers des chimies sans chrome avant les autres régions. L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus petits, représentent un potentiel de croissance lié aux changements dans l'assemblage de véhicules et à l'expansion des infrastructures nécessitant une fabrication d'acier résistante à la corrosion. La taille du marché du prétraitement de revêtement dans ces régions émergentes reste modeste aujourd'hui, mais attire les fournisseurs multinationaux désireux de localiser leurs capacités de service.

Paysage concurrentiel

Le marché présente une consolidation modérée : les cinq premières entreprises contrôlent ensemble environ 60 % du chiffre d'affaires mondial, mais de nombreux applicateurs régionaux et formulateurs chimiques prospèrent dans des niches spécialisées. PPG, Henkel, Chemetall, Quaker Houghton et Nippon Paint ancrent le niveau de leadership, disposant de vastes catalogues de produits et d'une fabrication multi-régionale. PPG a alloué 300 millions USD à l'automatisation des usines nord-américaines, réalisant des gains de productivité de 30 % grâce aux tableaux de bord numériques. L'acquisition de Dipsol Chemicals par Quaker Houghton pour 153 millions USD a élargi son empreinte de prétraitement de l'acier en Asie-Pacifique pour servir les constructeurs automobiles en Thaïlande et en Indonésie.

Les innovateurs de niche ciblent les solutions sans chrome : OxMet Technologies développe des mélanges zirconium-silane pour la maintenance, réparation et révision aérospatiale, tandis que des start-ups comme Coventya Digital proposent des pompes de dosage connectées au cloud pour les revêteurs de taille moyenne. Les acteurs établis mettent l'accent sur les contrats de service et l'assistance en laboratoire sur site pour fidéliser les revenus de consommables face à la volatilité croissante des matières premières. Dans l'ensemble, les fournisseurs dotés d'une R&D agile et d'accords de propriété intellectuelle partagée gagnent un avantage stratégique à mesure que les cycles de qualification des équipementiers se raccourcissent sous la pression de la durabilité.

Leaders du secteur du prétraitement de revêtement

Henkel AG & Co. KGaA

PPG Industries, Inc.

Axalta Coating Systems, LLC

BASF

Akzo Nobel N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Henkel Adhesive Technologies a publié un livre blanc sur la technologie de nettoyage et de revêtement, permettant un prétraitement métallique en une seule étape. Cette innovation réduit de moitié les étapes du processus, économisant de l'énergie et de l'eau.

- Octobre 2023 : Sherwin-Williams Aerospace Coatings a lancé Jet Prep Pretreatment, un sol-gel à base d'eau sans chrome pour les substrats en aluminium dans l'aérospatiale. Le kit en deux parties offre une protection anticorrosion et une adhérence, compatible avec les primaires époxy et les systèmes de couches de finition de qualité aérospatiale.

Périmètre du rapport mondial sur le marché du prétraitement de revêtement

Le rapport sur le marché du prétraitement de revêtement comprend :

| Phosphate |

| Chromate |

| Sans chromate |

| Décapage par sablage |

| Acier |

| Aluminium |

| Automobile |

| Aérospatiale |

| Électronique grand public |

| Bâtiment et construction |

| Autres secteurs d'utilisation finale (machinerie industrielle et appareils électroménagers, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Phosphate | |

| Chromate | ||

| Sans chromate | ||

| Décapage par sablage | ||

| Par substrat métallique | Acier | |

| Aluminium | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale | ||

| Électronique grand public | ||

| Bâtiment et construction | ||

| Autres secteurs d'utilisation finale (machinerie industrielle et appareils électroménagers, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché du prétraitement de revêtement en 2026 et à quelle vitesse croît-il ?

Le marché est évalué à 5,01 milliards USD en 2026 et devrait s'étendre à 6,15 milliards USD d'ici 2031 à un TCAC de 4,17 %.

Quelle région détient actuellement la plus grande part du marché du prétraitement de revêtement ?

L'Asie-Pacifique est en tête avec 44,78 % du chiffre d'affaires mondial en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 5,12 % jusqu'en 2031.

Pourquoi les prétraitements à base de silane connaissent-ils une adoption rapide ?

Les chimies au silane fonctionnent à température ambiante, réduisent les boues jusqu'à 80 % et s'alignent sur des règles environnementales strictes, ce qui propulse leur TCAC à 5,57 %.

Comment les modernisations des usines intelligentes influencent-elles les opérations de prétraitement ?

Les capteurs en ligne et les outils de dosage par apprentissage automatique ont porté la qualité au premier passage près de 100 % et augmenté la productivité des usines d'environ 30 %.

Dernière mise à jour de la page le: