Taille et parts du marché du traitement de la conjonctivite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.71 Milliards de dollars |

| Taille du Marché (2031) | 5.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

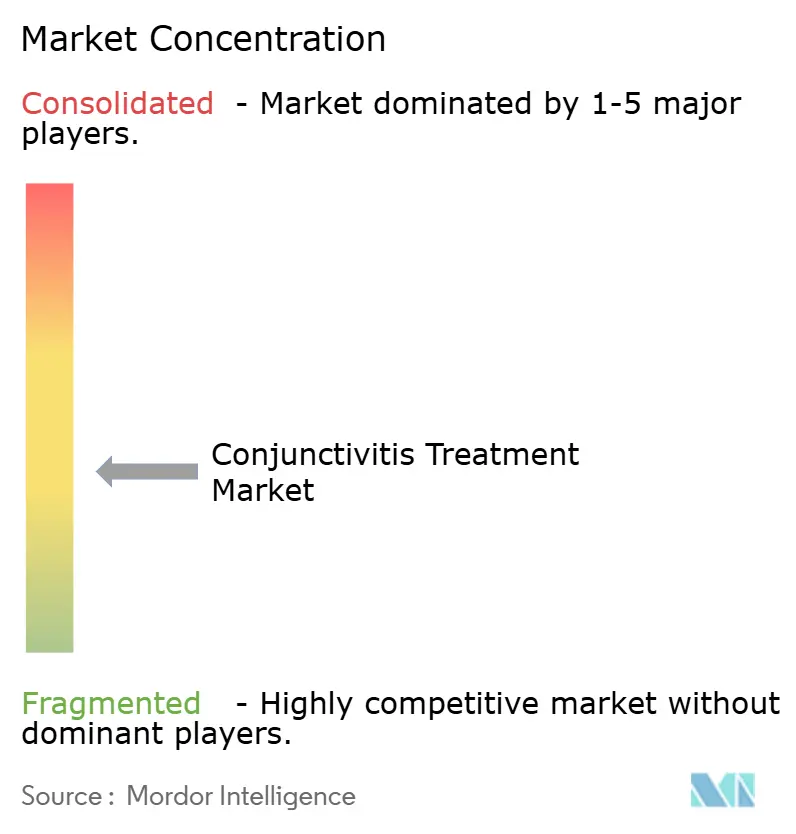

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la conjonctivite par Mordor Intelligence

La taille du marché du traitement de la conjonctivite était évaluée à 4,53 milliards USD en 2025 et devrait croître de 4,71 milliards USD en 2026 pour atteindre 5,72 milliards USD d'ici 2031, à un CAGR de 3,98 % au cours de la période de prévision (2026-2031). Cette croissance reflète une demande stable pour les thérapies traitant l'une des affections oculaires les plus courantes dans le monde. Les principaux moteurs de dynamisme proviennent des approbations réglementaires accélérées pour les nouveaux médicaments ophtalmiques, de la disponibilité croissante en vente libre (OTC) des gouttes anti-infectieuses et de l'allongement des saisons allergéniques qui augmente le nombre de cas allergiques. La consommation nord-américaine reste le principal contributeur en raison de la couverture d'assurance généralisée et des protocoles de traitement établis, tandis que la demande en Asie-Pacifique s'accélère grâce à l'expansion des programmes de soins oculaires en milieu rural et à la fatigue oculaire croissante liée au temps d'écran. La différenciation concurrentielle repose de plus en plus sur des formulations sans conservateurs et sur la résilience de la chaîne d'approvisionnement qui atténue les pénuries de principes actifs pharmaceutiques (API).

Principaux enseignements du rapport

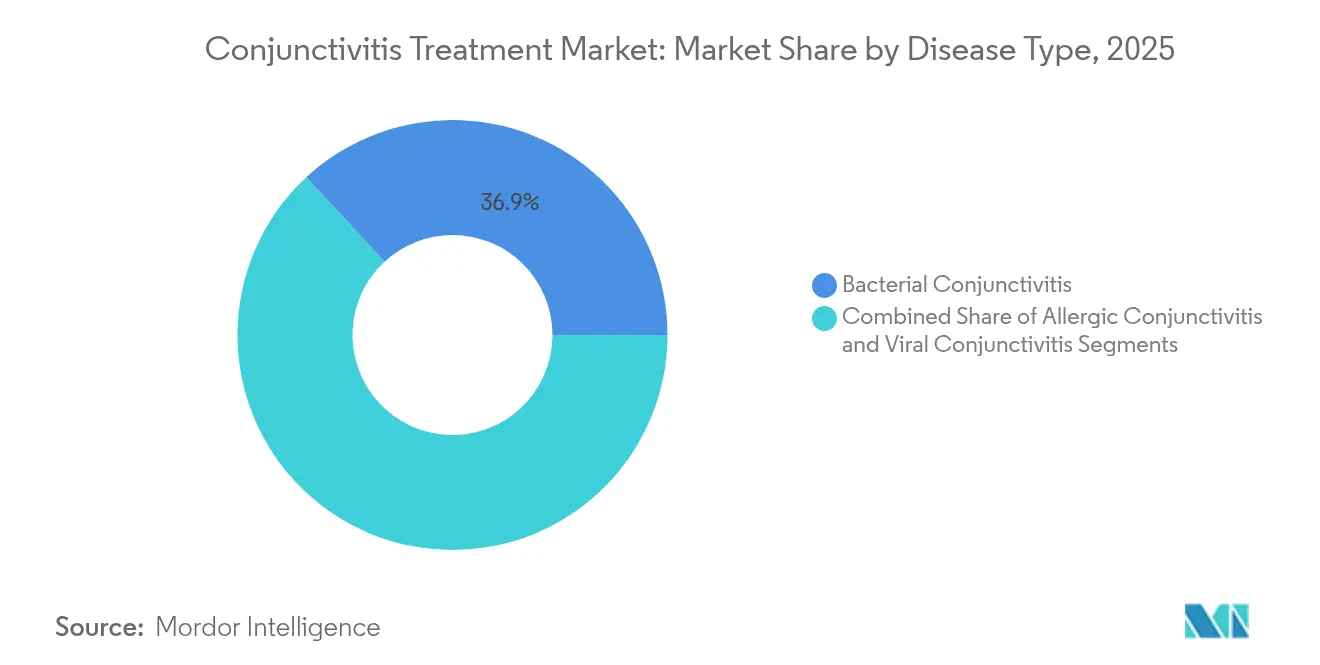

- Par type de maladie, la conjonctivite bactérienne a dominé avec 36,90 % de la part du marché du traitement de la conjonctivite en 2025, tandis que la conjonctivite allergique devrait afficher le CAGR le plus rapide de 6,90 % jusqu'en 2031.

- Par formulation, les gouttes ophtalmiques ont représenté 62,95 % des revenus en 2025 ; les pommades devraient se développer à un CAGR de 7,32 % jusqu'en 2031.

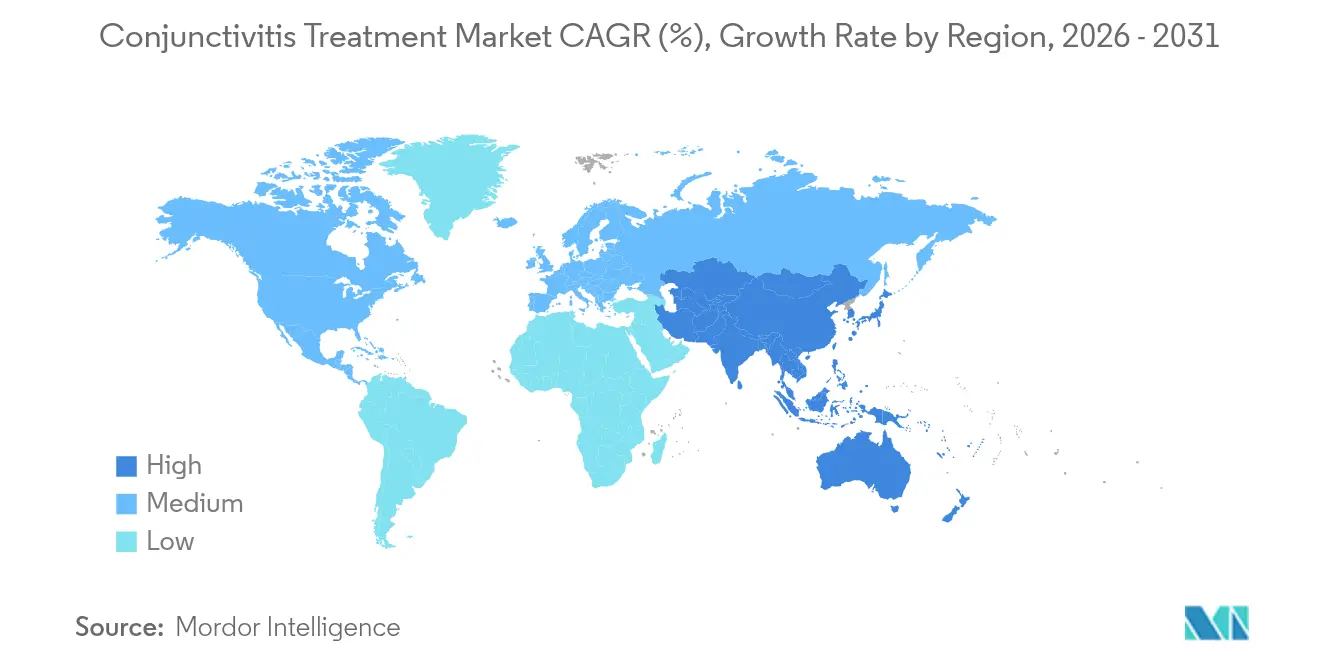

- Par géographie, l'Amérique du Nord a représenté 32,40 % de la part du marché du traitement de la conjonctivite en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 7,18 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du traitement de la conjonctivite*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante de la conjonctivite virale et allergique | +0.8% | Mondial, avec un impact plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Disponibilité croissante en vente libre des gouttes ophtalmiques anti-infectieuses | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Approbations accélérées de la FDA pour les formulations ophtalmiques | +0.5% | Mondial, avec un impact primaire en Amérique du Nord | Court terme (≤ 2 ans) |

| Augmentation de la sécheresse oculaire induite par le temps d'écran déclenchant des infections secondaires | +0.7% | Mondial, avec l'impact le plus élevé dans les marchés développés | Moyen terme (2 à 4 ans) |

| Allongement des saisons allergéniques lié au changement climatique | +0.4% | Mondial, avec des effets prononcés dans les régions tempérées | Long terme (≥ 4 ans) |

| La télé-ophtalmologie favorisant le diagnostic précoce dans les zones rurales | +0.3% | Cœur de l'Asie-Pacifique, avec des retombées vers l'Afrique et Moyen-Orient et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la conjonctivite virale et allergique

Les épidémies saisonnières d'adénovirus et les poussées allergéniques liées au climat continuent d'augmenter le nombre total de cas. Les souches d'adénovirus résistent aux antibiotiques standard, ce qui stimule la demande d'antiviraux ciblés. Le changement climatique prolonge les saisons polliniques, et la mauvaise qualité de l'air urbain amplifie les épisodes allergiques. Les modes de vie numériques des enfants augmentent les taux d'inflammation, renforçant le besoin de produits combinant anti-inflammatoires et anti-infectieux[1]Mutahir Shah, « Une exposition excessive au temps d'écran entraîne une sécheresse oculaire et une conjonctivite inflammatoire chez les enfants », PubMed, pubmed.ncbi.nlm.nih.gov. Les systèmes de santé considèrent désormais la conjonctivite comme une problématique d'entrée qui justifie une gestion globale de la santé oculaire.

Disponibilité croissante en vente libre des gouttes ophtalmiques anti-infectieuses

Les autorités réglementaires aux États-Unis, en Europe et dans certaines parties de l'Asie ont reclassé plusieurs antibiotiques autrefois sur ordonnance pour la vente libre. Un accès plus facile accélère le soulagement des symptômes, notamment dans les zones où la densité d'ophtalmologistes est faible. Les fabricants reformulent les gouttes pour éliminer les conservateurs agressifs et simplifier la posologie. Les organismes de surveillance contrent les risques de mauvais usage des antibiotiques par l'éducation des consommateurs et des outils numériques d'aide à la décision.

Approbations accélérées de la FDA pour les formulations ophtalmiques

La voie d'examen prioritaire de la Food and Drug Administration a raccourci le délai de mise sur le marché pour des thérapies telles que le lotilaner pour la blépharite et l'acoltremon pour l'inflammation liée à la sécheresse oculaire. Ces autorisations encouragent l'investissement en R&D dans de nouveaux mécanismes qui traitent la résistance antimicrobienne et les préoccupations liées aux conservateurs.

Augmentation de la sécheresse oculaire induite par le temps d'écran déclenchant des infections secondaires

L'utilisation prolongée des appareils numériques déstabilise le film lacrymal, réduisant la défense oculaire innée contre les agents pathogènes. Les cliniciens signalent des infections bactériennes et virales secondaires plus fréquentes chez les grands utilisateurs d'écrans, notamment les enfants. Ce lien stimule la demande de lubrifiants préventifs co-formulés avec de légers antimicrobiens et d'applications de santé numérique qui suivent l'exposition aux écrans.

Analyse de l'impact des freins du marché du traitement de la conjonctivite*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Résistance antimicrobienne croissante dans les agents pathogènes oculaires | -0.9% | Mondial, avec l'impact le plus élevé dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Popularité croissante des alternatives à base de plantes et des remèdes maison | -0.4% | Principalement en Asie-Pacifique et en Afrique et Moyen-Orient, émergente dans les marchés développés | Long terme (≥ 4 ans) |

| Contrôle réglementaire strict lié aux conservateurs | -0.3% | Amérique du Nord et Europe, en expansion mondiale | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en API pour les antibiotiques ophtalmiques | -0.6% | Mondial, avec un impact aigu pendant les périodes de perturbation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Résistance antimicrobienne croissante dans les agents pathogènes oculaires

Des études de surveillance ont documenté une résistance croissante parmi les isolats de Staphylococcus et Streptococcus, limitant l'efficacité des thérapies de première intention. Les hôpitaux répondent par des programmes de gestion et une demande d'agents de nouvelle génération, mais les cycles de développement prolongés pèsent sur l'expansion du marché.

Perturbations de la chaîne d'approvisionnement en API pour les antibiotiques ophtalmiques

L'approvisionnement en médicaments génériques repose sur des centres de fabrication concentrés. Les arrêts d'usines et les pénuries de matières premières ont déclenché des rappels et des absences temporaires de produits, comme en témoignent les récentes pénuries d'hypromellose[2]Elyse MacDonald, « Détail de la pénurie de médicaments : Solution ophtalmique d'hypromellose », ASHP, ashp.org. Les entreprises diversifient désormais leurs sources d'approvisionnement et investissent dans la production sur deux sites, mais la volatilité à court terme persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du traitement de la conjonctivite

Par type de maladie :

Dominance bactérienne au milieu de l'accélération allergiqueLa conjonctivite bactérienne représentait 36,90 % de la part du marché du traitement de la conjonctivite en 2025. Le segment commande des dépenses par patient plus élevées car la sélection d'antibiotiques guidée par la culture reste la norme clinique. Cependant, les tendances à la résistance antimicrobienne réduisent la durée de vie des molécules établies, encourageant des lancements de nouvelle génération à prix premium. La taille du marché du traitement de la conjonctivite pour les infections bactériennes devrait augmenter régulièrement parallèlement aux innovations diagnostiques permettant une thérapie ciblée. La conjonctivite allergique, progressant à un CAGR de 6,90 %, bénéficie de l'adoption des antihistaminiques en vente libre et des poussées polliniques liées au climat. Les fabricants ajoutent des stabilisateurs des mastocytes et des actifs anti-inflammatoires dans des flacons unidoses qui traitent à la fois les démangeaisons aiguës et les rougeurs chroniques. Les cas viraux restent importants, bien que la croissance soit tempérée par la nature auto-limitée de la plupart des infections ; la demande se concentre sur les lubrifiants et les formulations de contrôle des symptômes.

Un glissement vers des flacons multidoses sans conservateurs influence désormais le choix des produits dans toutes les catégories de maladies. Des innovations telles que les micro-émulsions à huile cationique offrent une résidence cornéenne prolongée, réduisant la fréquence d'instillation. Les recommandations cliniques préconisent de plus en plus une thérapie combinée pour les présentations à étiologie mixte, augmentant encore les prix de vente moyens. Dans ce contexte, les entreprises qui pivotent vers des formulations à large spectre ou à double mécanisme obtiennent des formulaires plus larges et une fidélité à la marque plus forte au sein du marché du traitement de la conjonctivite.

Par type de formulation :

Suprématie des gouttes ophtalmiques avec innovation des pommadesLes gouttes ophtalmiques ont contribué à 62,95 % des revenus de 2025 et restent la voie par défaut car les patients apprécient l'absorption rapide et la perturbation visuelle minimale après l'instillation. La taille du marché du traitement de la conjonctivite associée aux gouttes devrait croître conformément au CAGR global de 3,98 % à mesure que les antibiotiques lubrifiants à double action gagnent en popularité. Cependant, les pommades devraient dépasser les autres formats, se développant à un CAGR de 7,32 %. Les avancées dans les vecteurs nano-lipidiques ont amélioré la tartinabilité et réduit le flou, rendant la posologie nocturne plus acceptable. Le marché du traitement de la conjonctivite observe une préférence accrue parmi les cohortes pédiatriques et gériatriques pour les pommades permettant une adhérence une fois par jour.

Les inserts oculaires à libération prolongée se situent à l'extrémité premium. Bien que l'adoption soit naissante, les payeurs montrent une volonté de rembourser lorsque les inserts remplacent plusieurs régimes de gouttes. Les agents oraux restent de niche, réservés aux infections systémiques ou à la prophylaxie post-chirurgicale lorsque la biodisponibilité topique s'avère insuffisante. Dans l'ensemble, la diversité des formulations souligne le mouvement de l'industrie vers la commodité sans compromettre la gestion antimicrobienne, une tendance qui devrait augmenter à la fois les volumes unitaires et la valeur par unité sur le marché du traitement de la conjonctivite.

Analyse géographique

Marché du traitement de la conjonctivite en Amérique du Nord

L'Amérique du Nord a dominé le marché du traitement de la conjonctivite en 2025 avec une part de 32,40 %. L'adoption est portée par la couverture d'assurance qui réduit les participations aux coûts des médicaments de marque, par des laboratoires de diagnostic sophistiqués qui identifient précisément les agents pathogènes responsables, et par des approbations accélérées de la FDA qui introduisent rapidement de nouveaux agents dans la pratique clinique. Les perturbations liées aux génériques exposent toutefois des vulnérabilités dans la chaîne d'approvisionnement et imposent parfois des substitutions thérapeutiques, suscitant des appels à la création de pôles nationaux d'ingrédients pharmaceutiques actifs. La couverture universelle du Canada favorise un accès équitable, tandis que l'expansion des chaînes de pharmacies de détail au Mexique stimule la croissance de la catégorie des médicaments sans ordonnance.

Marché du traitement de la conjonctivite en Asie-Pacifique

L'Asie-Pacifique est le territoire en expansion la plus rapide, enregistrant un CAGR de 7,18 %. Les réformes hospitalières en Chine rationalisent les flux de travail en ophtalmologie, réduisant les délais d'attente et augmentant les volumes de prescriptions. Les projets pilotes de télé-ophtalmologie en Inde permettent de dépister les habitants des zones rurales et d'orienter les cas confirmés vers des centres de niveau de district, augmentant ainsi l'incidence traitée. La population vieillissante rapidement du Japon reste vulnérable aux infections liées à la sécheresse oculaire, stimulant la demande d'antibiotiques lubrifiants. La forte consommation de contenus numériques en Corée du Sud se traduit par une fréquence élevée d'épisodes de sécheresse oculaire qui évoluent vers une conjonctivite bactérienne secondaire, soutenant les ventes de collyres haut de gamme.

Marché du traitement de la conjonctivite en EMEA et en Amérique du Sud

L'Europe détient une part mature avec une croissance stable. Les protocoles stricts de gestion des antimicrobiens dans la région limitent l'utilisation inutile des antibiotiques, orientant la demande vers des agents à spectre étroit ou des associations uniquement lorsque les résultats de culture le justifient. Des marchés individuels tels que l'Allemagne et la France privilégient les formulations sans conservateurs en raison des préoccupations liées à l'exposition au chlorure de benzalkonium. Les pays d'Europe du Sud connaissent des saisons allergiques prolongées sous l'effet du changement climatique, allongeant la durée des traitements. Le Moyen-Orient et l'Afrique restent sous-pénétrés, mais des partenariats public-privé notables dans le domaine des soins oculaires au sein du Conseil de coopération du Golfe améliorent l'accès aux formulations de marque. L'Amérique du Sud présente une demande modérée, bien qu'en hausse, portée par l'urbanisation et les réformes de l'assurance qui étendent la couverture ophtalmique à des populations plus larges.

Paysage réglementaire

Les traitements de la conjonctivite relèvent de règles ophtalmiques strictement définies mettant l'accent sur la stérilité, l'étiquetage et l'utilisation contrôlée des anti-infectieux. Aux États-Unis, les produits ophtalmiques en vente libre sont régis par le 21 CFR Part 349, et l'application par la FDA des exigences CGMP (y compris les dispositions du FD&C Act telles que la Section 501(a)(2)(B)) continue de stimuler les investissements en conformité pour la fabrication stérile et le contrôle des contenants multidoses. La surveillance réglementaire s'est de plus en plus concentrée sur le risque de contamination microbiologique dans les médicaments ophtalmiques topiques et sur les exigences correspondantes en matière de système qualité pour les opérations de remplissage-finition.

Sur les principaux marchés, les régulateurs affinent également la manière dont les produits ophtalmiques démontrent leur équivalence et leur qualité, façonnant à la fois l'entrée des génériques et la gestion du cycle de vie. Les cadres de la FDA en matière de guidance spécifique au produit (PSG) et de guidance de bioéquivalence spécifique au produit de l'EMA ont accru la nécessité de dossiers de preuves adaptés, incluant des critères PK/PD dans l'humeur aqueuse ou la PK plasmatique lorsque pertinent. En janvier 2026, Gland Pharma a annoncé l'approbation par la USFDA d'une ANDA pour une solution ophtalmique de chlorhydrate d'olopatadine à 0,7 % (en vente libre) pour les démangeaisons oculaires associées à la conjonctivite allergique, renforçant l'idée que les voies génériques simplifiées et le positionnement en vente libre élargissent l'accès tout en intensifiant la concurrence dans les catégories établies.

Paysage concurrentiel

Le marché du traitement de la conjonctivite est modérément concentré. AbbVie, Novartis et Bausch + Lomb occupent collectivement un couloir de leadership grâce à des pipelines de R&D approfondis, une large distribution et des actualisations continues de la gamme de produits. La publication des données ARVO 2025 de Bausch + Lomb a souligné son engagement envers un marketing fondé sur les preuves tout en renforçant la confiance des médecins dans son portefeuille croissant de sécheresse oculaire[3]Bausch + Lomb Corporation, « Bausch + Lomb met en avant près de 40 études scientifiques à l'ARVO 2025 », bausch.com. Novartis continue d'intégrer la technologie sans conservateurs dans ses génériques Sandoz pour atténuer la pression concurrentielle des startups.

Les acteurs émergents ciblent des opportunités de marché inexploitées en utilisant des innovations en matière de délivrance de médicaments qui prolongent le temps de contact avec la surface oculaire ou exploitent des inserts biodégradables pour une libération sur huit heures. Les entreprises de thérapeutique numérique collaborent avec des multiplicateurs ophtalmiques pour créer des applications d'adhérence au temps d'écran qui alertent les utilisateurs sur la posologie prophylactique. Ces valeurs ajoutées favorisent la fidélité à la marque dans les segments de consommateurs ayant des préférences croissantes en matière d'autosoins.

Les mouvements stratégiques se concentrent sur la résilience de la chaîne d'approvisionnement. AbbVie a diversifié l'approvisionnement en API de moxifloxacine sur trois continents, tandis que les entreprises de taille intermédiaire concluent des accords de fabrication à façon à long terme pour se couvrir contre les arrêts régionaux. Les accords de licence se multiplient à mesure que les innovateurs concèdent sous licence des molécules en phase précoce aux grands groupes, accélérant la portée mondiale. La course à la technologie multidose sans conservateurs reste intense car elle élimine les préoccupations liées au chlorure de benzalkonium sans ajouter des flacons à usage unique coûteux, protégeant ainsi les marges sur l'ensemble du marché du traitement de la conjonctivite.

Leaders du secteur du traitement de la conjonctivite

NicOx S.A.

Novartis AG

Bausch + Lomb

AbbVie Inc

Alembic Pharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du traitement de la conjonctivite

- Abbvie

- Novartis

- Bausch + Lomb

- Santen Pharmaceutical

- Pfizer

- Sanofi

- Nicox

- Alembic Pharma

- Auven Therapeutics

- Sun Pharmaceuticals Industries

- Teva Pharma

- Cipla

- Lupin

- Ocular Therapeutix

- Akorn

- Johnson & Johnson

- IBA Vision Ophthalmics

- Sirion Therapeutics

- Roche

- Zhaoke Ophthalmology

Lire l'analyse des entreprises du marché du traitement de la conjonctivite

Opportunités de marché et perspectives d'avenir

Un espace clair existe pour les traitements ciblant la conjonctivite adénovirale par une pharmacothérapie spécifique plutôt que par le seul soulagement des symptômes, et les développeurs bâtissent des programmes pour combler cet écart. En novembre 2025, IVIEW Therapeutics a obtenu l'autorisation de la FDA pour une IND de Phase III pour IVIEW-1201D (une combinaison à faible dose de povidone iodée et de difluprednate) pour la conjonctivite adénovirale, illustrant l'investissement clinique continu dans un domaine où la prise en charge standard repose souvent sur un traitement de soutien et le contrôle des infections.

Du côté de l'offre, les fabricants et les CDMO privilégient la capacité stérile et le remplissage-finition permis par la technologie BFS afin de réduire les interruptions de produits et de soutenir les formats sans conservateur et à usage unique, de plus en plus privilégiés en ophtalmologie. Plusieurs investissements de 2026 témoignent d'une expansion tangible : Pharco a inauguré une nouvelle ligne de gouttes ophtalmiques dans son usine d'Al Amreya à Alexandrie avec un investissement de 5,8 millions USD et une capacité citée jusqu'à 20 millions de boîtes par an (avril 2026), Bausch + Lomb a annoncé un investissement de 33 millions USD pour doubler la production à Macherio, en Italie (juin 2026), et Recipharm a annoncé un investissement de plusieurs millions dans une nouvelle ligne BFS (juin 2026). Ces initiatives élargissent l'approvisionnement géographique et peuvent soutenir une montée en puissance plus rapide des marques de distributeur ou des produits sous licence, ce qui importe pour la continuité dans les catégories à fort volume telles que la conjonctivite allergique et bactérienne, où la disponibilité en vente libre et la concurrence des génériques accentuent la prime accordée à une distribution fiable et à un conditionnement différencié et adapté aux patients.

Développements récents du secteur sur le marché du traitement de la conjonctivite

- Juillet 2026 : Kowa a soumis une demande de nouveau médicament (New Drug Application) à la FDA américaine pour l'actif partenaire de Nicox, NCX 470, une goutte ophtalmique de bimatoprost donneuse d'oxyde nitrique destinée au glaucome à angle ouvert et à l'hypertension oculaire. Ce dépôt a déclenché un paiement d'étape à Nicox, soulignant comment les soumissions réglementaires en partenariat peuvent accélérer les portefeuilles ophtalmologiques tout en renforçant la capacité de financement dans des catégories oculaires connexes.

- Juin 2026 : Nicox a annoncé qu'Ocumension Therapeutics a reçu un retour réglementaire pré-soumission positif du Centre chinois d'évaluation des médicaments soutenant un dépôt de NDA pour NCX 470. Cette mise à jour souligne l'engagement réglementaire continu en Chine pour les gouttes ophtalmiques et reflète l'importance stratégique des partenaires locaux dans la navigation des exigences et calendriers de dépôt spécifiques à chaque pays.

- Décembre 2024 : Ocumension Therapeutics, partenaire de Nicox, a enregistré la première vente commerciale de ZERVIATE (solution ophtalmique de cétirizine à 0,24 %) pour la conjonctivite allergique en Chine. La commercialisation précoce sur un grand marché élargit l'usage en conditions réelles et soutient des revenus récurrents liés à la prise en charge de la conjonctivite allergique.

Marché du traitement de la conjonctivite Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché suit la valeur des traitements utilisés pour prévenir, soulager ou guérir la conjonctivite, couvrant les produits pharmaceutiques sur prescription et en vente libre à travers les formulations et les contextes d'utilisation courants, et englobant les causes allergiques, bactériennes et virales.

Exclusions du périmètre : Les larmes artificielles non médicamenteuses vendues uniquement pour le soulagement de la sécheresse oculaire, ainsi que les interventions chirurgicales ou à base de dispositifs médicaux, ne sont pas comptabilisées dans cette valeur de marché.

Aperçu de la segmentation

- Par type de maladie

- Conjonctivite allergique

- Conjonctivite bactérienne

- Conjonctivite virale

- Par type de formulation

- Pommades

- Gouttes ophtalmiques

- Médicaments oraux/parentéraux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour ancrer la charge de morbidité et les parcours de traitement avant l'application de tout calcul. Des sources publiques telles que le CDC américain, l'Organisation mondiale de la santé, la bibliothèque de littérature du NIH et de la NLM, ainsi que les portails de ministères de la santé ou de statistiques nationales, ont été examinées afin de comprendre les signaux d'incidence, les recommandations cliniques et la manière dont les patients circulent habituellement entre les différents cadres de soins.

Nous avons également utilisé les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs et la presse spécialisée pour comprendre le positionnement des marques, l'orientation des pipelines et les récits tarifaires susceptibles d'influencer l'évolution du prix de vente moyen (ASP). Le cas échéant, des abonnements payants approuvés ont été utilisés pour les données financières et de renseignement sur les entreprises, les recherches de brevets et le contexte commercial au niveau des expéditions pour certains ingrédients ou produits finis sélectionnés. Les sources documentaires spécifiques citées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec un ensemble de cliniciens, de parties prenantes du circuit pharmaceutique et de dirigeants du secteur qui comprennent les choix de traitement de la conjonctivite dans la pratique réelle. Ces entretiens ont notamment permis de clarifier où se produit la substitution en vente libre, comment la prescription diffère selon les pays, et quelles thérapies les cliniciens sélectionnent réellement selon l'étiologie. Les données recueillies ont ensuite été utilisées pour valider la population de patients traités, le mix thérapeutique typique par étiologie et l'évolution réaliste de l'ASP (y compris la taille des conditionnements et l'adoption des génériques), et les hypothèses ont été revérifiées dans les régions APAC, EMEA et Amériques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 13 % | APAC : 48 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 31 % |

| Acteurs plus petits : 20 % | Managers : 52 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante du pool de demande, où les tendances de population et de visites de soins oculaires sont traduites en épisodes de conjonctivite, puis affinées selon la part traitée par étiologie et contexte de soins. Pour rester pratique, le modèle s'appuie sur quelques intrants reproductibles, tels que la répartition entre cas allergiques, bactériens et viraux, la part traitée par thérapie sur prescription par rapport aux options en vente libre, la durée typique du traitement, et le mix de formulations telles que les gouttes oculaires, les pommades et les agents oraux cliniquement acceptés.

Ces totaux du côté de la demande sont ensuite corroborés par des approximations ascendantes sélectives, comprenant des vérifications échantillonnées du prix par conditionnement et du volume par canal, ainsi que des retours de fournisseurs et de distributeurs sur la quantité de traitement réellement écoulée dans les pharmacies de détail et hospitalières. Lorsque des lacunes de données apparaissent, nous appliquons des plages conservatrices pour les paramètres incertains (par exemple, la capture en vente libre et la pénétration des génériques), puis nous les affinons après nouvelle vérification avec les données primaires.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives reflètent la manière dont les principaux moteurs peuvent évoluer, notamment la prévalence des allergies et la saisonnalité, les comportements d'hygiène et de contrôle des infections, la conversion vers les génériques, et la pression tarifaire. La trajectoire finale est choisie après avoir aligné les hypothèses sur ce que les répondants primaires considèrent comme la trajectoire la plus probable pour l'utilisation et l'ASP dans les prochaines années.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre signaux de demande, logique tarifaire et retours de canal, suivie de vérifications d'écart progressives par rapport à des indicateurs indépendants tels que les schémas d'activité des pharmacies et les recommandations cliniques publiées sur l'intensité du traitement. Si un résultat semble incohérent, les hypothèses sont révisées, les calculs sont refaits, et des appels de suivi sont déclenchés pour confirmer ce qui a changé, comme une nouvelle recommandation, une généricisation plus rapide, ou un mouvement tarifaire inattendu.

Avant validation finale, le modèle et le récit passent par un examen analytique en plusieurs étapes afin de garantir la cohérence des définitions, des inclusions et du traitement des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif affecte la demande ou les prix. Juste avant la livraison, nous effectuons une nouvelle passe pour garantir que les clients reçoivent la vision la plus à jour disponible à ce moment-là.

Dimensionnement du marché du traitement de la conjonctivite selon Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour le traitement de la conjonctivite peuvent sembler différentes même lorsque le nom du sujet semble identique, car chaque éditeur trace la frontière autour des produits, du calendrier et de la tarification à sa manière. Les différences proviennent également de la rapidité avec laquelle les hypothèses sont actualisées lorsque les génériques se développent, lorsque l'usage en vente libre évolue, ou lorsque l'inflation et les mouvements de devises modifient les valeurs déclarées.

Dans cette étude, l'écart principal s'explique généralement par le calendrier d'actualisation et la logique tarifaire, car les ASP ont été mis à jour grâce à des vérifications récentes des canaux, le calendrier de conversion des devises a été maintenu cohérent entre les régions, et ces vérifications ont été refaites lors de la dernière actualisation avant publication, ce qui constitue une discipline appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,53 milliards USD (2025) | |

| Cabinet de conseil mondial A | 4,76 milliards USD (2025) | Un périmètre de produits plus large est indiqué, où les larmes artificielles sont incluses comme classe de médicaments sans séparer le soulagement non médicamenteux de la sécheresse oculaire du traitement spécifique à la conjonctivite, ce qui peut augmenter le total. L'évolution de l'ASP est également moins explicite, de sorte que les changements du mix générique peuvent être reflétés plus lentement. |

| Éditeur stratégique B | 4,90 milliards USD (2025) | La description du périmètre suggère une catégorie de traitement plus large pouvant mêler des remèdes pour des affections oculaires connexes au traitement de la conjonctivite, et il n'est pas toujours clair comment les volumes en vente libre sont normalisés entre les pays. Les différences de calendrier de conversion des devises et de cadence d'actualisation peuvent également élargir l'estimation par rapport à une valeur de la même année. |

Le tableau montre que l'écart n'est pas dû à un seul chiffre, mais à plusieurs choix pratiques qui s'additionnent, en particulier ce qui est compté comme thérapie spécifique à la conjonctivite et la manière dont l'ASP et les devises sont maintenus à jour. En maintenant des exclusions de périmètre claires, et en vérifiant la tarification et le mix de canaux avec des retours du terrain, nous obtenons une valeur de marché plus facile à retracer jusqu'à une population de patients traités bien définie.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de la conjonctivite ?

La taille du marché du traitement de la conjonctivite s'élève à 4,71 milliards USD en 2026.

À quelle vitesse le marché du traitement de la conjonctivite va-t-il croître ?

Le marché devrait se développer à un CAGR de 3,98 %, atteignant 5,72 milliards USD d'ici 2031.

Quel segment de maladie se développe le plus rapidement ?

La conjonctivite allergique est le segment à la croissance la plus rapide, projetée à un CAGR de 6,90 % jusqu'en 2031.

Quel type de formulation prend de l'élan ?

Les pommades devraient progresser à un CAGR de 7,32 % grâce aux technologies à libération prolongée qui améliorent le confort et l'adhérence.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 7,18 % grâce à l'élargissement de l'accès aux soins de santé et au déploiement de la télé-ophtalmologie.

Dernière mise à jour de la page le: