Taille et part du marché de l'immobilier commercial aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 51.55 Milliards de dollars |

| Taille du Marché (2026) | 53.77 Milliards de dollars |

| Taille du Marché (2031) | 73.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

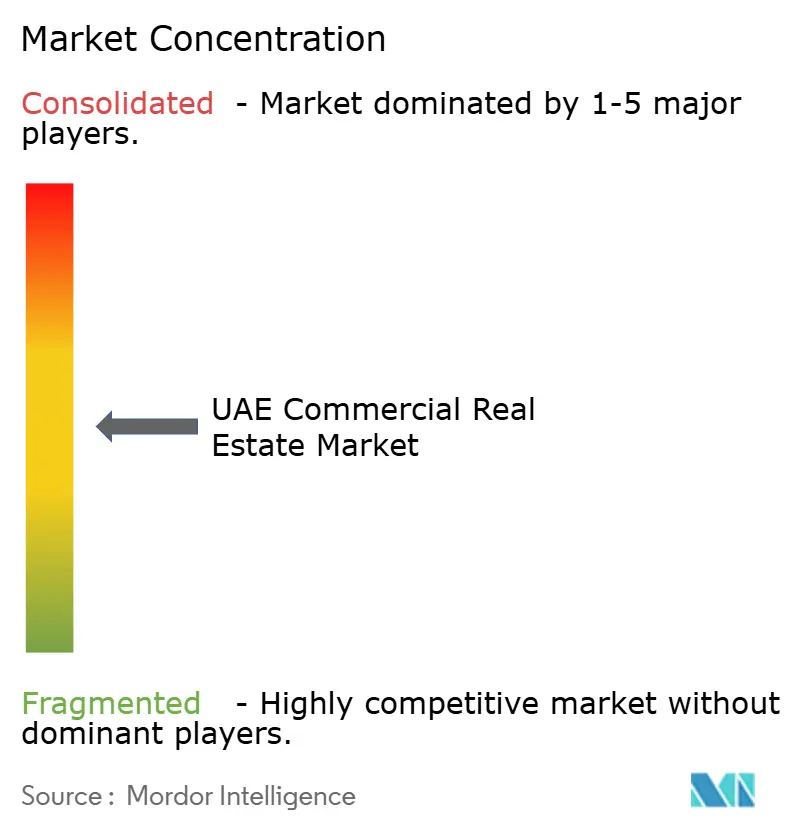

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier commercial aux Émirats arabes unis par Mordor Intelligence

La taille du marché de l'immobilier commercial aux Émirats arabes unis est projetée à 51,55 milliards USD en 2025, 53,77 milliards USD en 2026, et devrait atteindre 73,09 milliards USD d'ici 2031, avec un TCAC de 6,33 % de 2026 à 2031[1]JLL Research, "Aperçu du marché immobilier de Dubaï S1 2025," JLL.com. Alors que les réformes du visa doré attirent de nouvelles richesses, les taux de vacance des bureaux de premier rang à Dubaï et Abu Dhabi restent inférieurs à 0,5 %, intensifiant la croissance des loyers et orientant les capitaux vers les pipelines de développement. Parallèlement, les fonds souverains réorientent les bénéfices énergétiques vers la logistique du dernier kilomètre, les centres de données et les tours à usage mixte, tandis que trois baisses du taux directeur en 2025 réduisent les coûts d'emprunt et soutiennent la vélocité des transactions. Les promoteurs capables de sécuriser des terrains dans des zones franches ou des clusters industriels tirent parti de la demande de délocalisation de proximité et de commerce électronique, tandis que les sponsors plus modestes font face à la hausse des prix fonciers et aux coûts de conformité aux normes de construction écologique. Dans l'ensemble, le marché de l'immobilier commercial aux Émirats arabes unis bénéficie de la libéralisation réglementaire, des dépenses d'infrastructure et du statut du pays en tant que passerelle financière et logistique.

Principaux enseignements du rapport

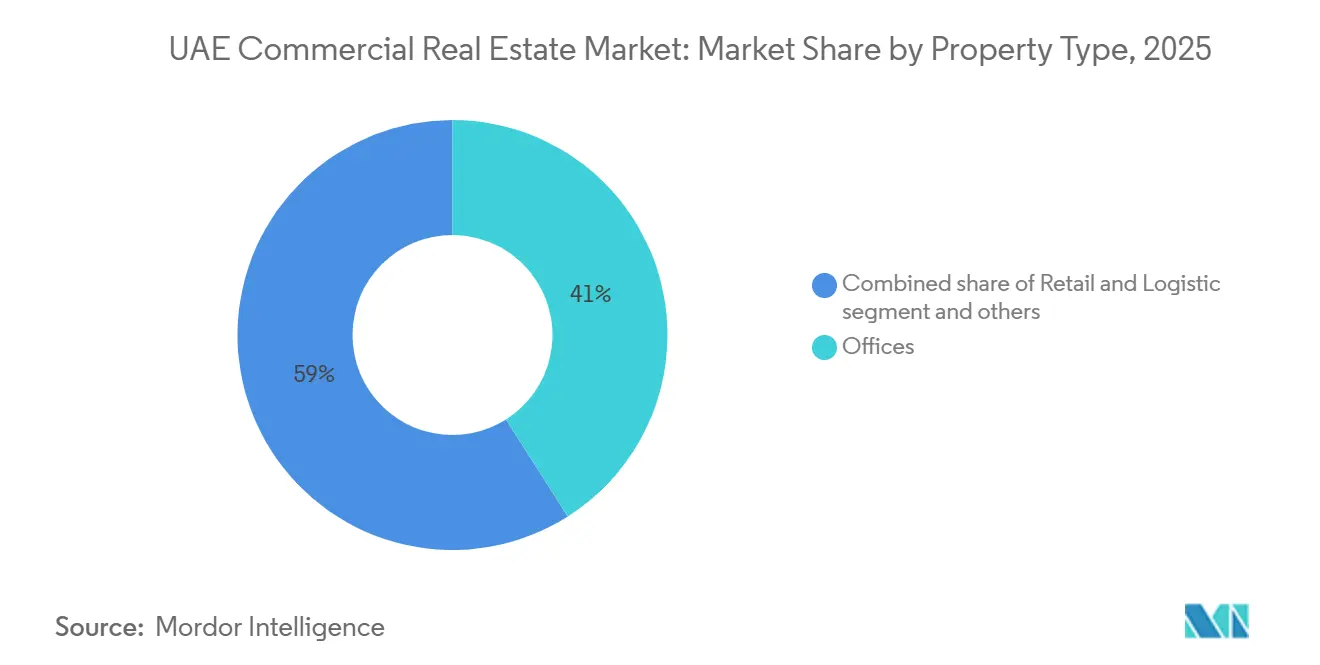

- Par type de propriété, les bureaux ont dominé avec 41 % de la part du marché de l'immobilier commercial aux Émirats arabes unis en 2025 ; la logistique devrait enregistrer le TCAC le plus rapide, à 7,80 %, jusqu'en 2031.

- Par modèle commercial, les transactions locatives ont capté 67 % de la part du marché de l'immobilier commercial aux Émirats arabes unis en 2025, tandis que les ventes en copropriété devraient se développer à un TCAC de 6,10 % jusqu'en 2031.

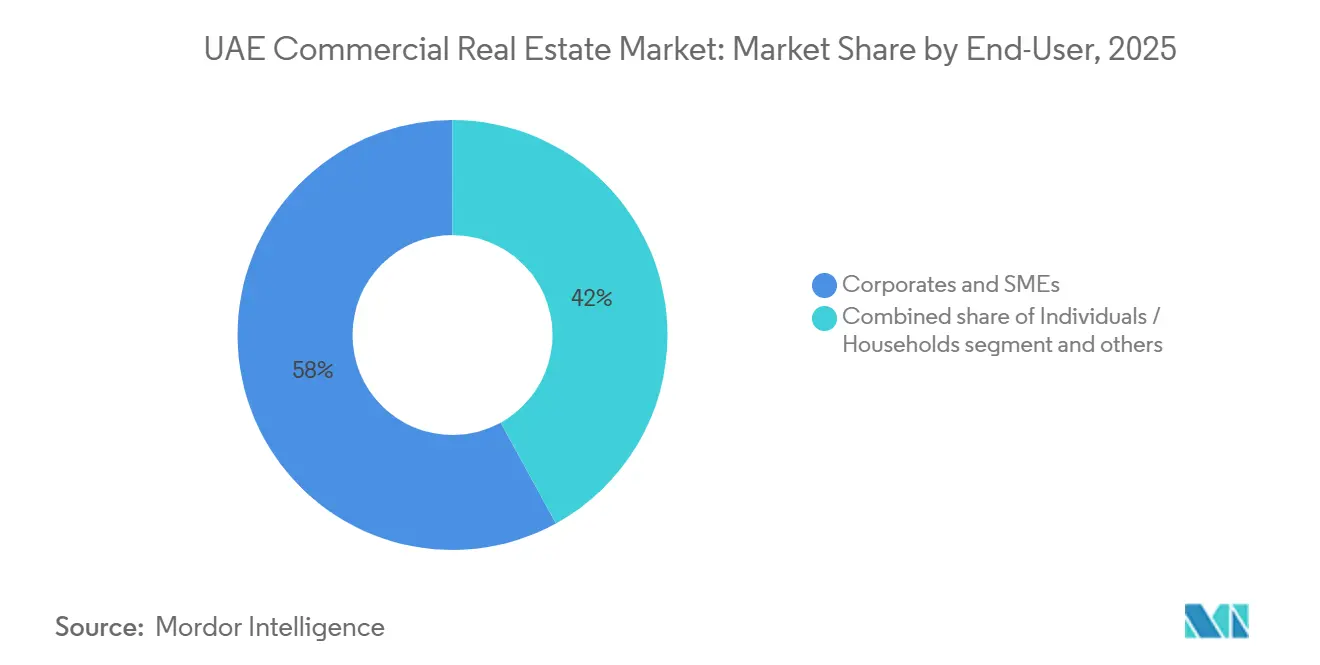

- Par utilisateur final, les entreprises et les PME représentaient 58 % de la taille du marché de l'immobilier commercial aux Émirats arabes unis en 2025, tandis que la participation des particuliers et des ménages devrait croître à un TCAC de 6,90 % entre 2026 et 2031.

- Par région, Dubaï a capté 55 % de la part du marché de l'immobilier commercial aux Émirats arabes unis en 2025, tandis que Ras Al Khaimah est en passe de se développer à un TCAC de 8,1 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier commercial aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Un taux de vacance des bureaux de premier rang inférieur à 1 % fait monter les loyers effectifs | +1.5 % | DIFC, Downtown, Business Bay, ADGM, Al Reem Island | Court terme (≤ 2 ans) |

| La délocalisation de proximité alimente les pipelines de construction sur mesure en logistique | +1.3 % | RAK Erisha, Abu Dhabi KEZAD, Dubaï Jebel Ali et DIC | Long terme (≥ 4 ans) |

| Les flux de visa doré libèrent une demande permanente des investisseurs | +1.2 % | Dubaï, Abu Dhabi, retombées vers Sharjah et RAK | Moyen terme (2-4 ans) |

| L'essor du tourisme dans le cadre du plan Dubaï 2040 élargit les empreintes hôtelières | +0.9 % | Zones côtières de Dubaï, corridors de plage de Sharjah et RAK | Moyen terme (2-4 ans) |

| Les objectifs de neutralité carbone des entreprises poussent les primes de construction écologique | +0.8 % | Abu Dhabi Estidama, Dubaï Al Sa'fat | Long terme (≥ 4 ans) |

| Les plateformes de gestion immobilière basées sur l'IA réduisent les coûts d'exploitation | +0.5 % | Portefeuilles institutionnels à Dubaï et Abu Dhabi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les flux de visa doré libèrent une demande permanente des investisseurs

Les réformes de résidence ont introduit des permis de cinq et dix ans supprimant la nécessité de parrains, faisant basculer les capitaux des retournements spéculatifs vers des actifs de revenus à long terme. Environ 10 000 migrants à haute valeur nette sont entrés dans les Émirats en 2025, et beaucoup ont orienté leurs liquidités vers des bureaux de catégorie A dans le DIFC ou des unités logistiques en copropriété à Jebel Ali. Dubaï a enregistré 14,24 milliards USD d'investissements directs étrangers en greenfield en 2024, en hausse de 48 % en glissement annuel, l'immobilier représentant près d'un dixième des projets[2]Dubai FDI, "FDI Monitor 2024," Dubaifdi.gov.ae. Les bureaux, les parcs logistiques et les coques de centres de données servent désormais à la fois de véhicules de rendement et d'ancres de résidence. La politique attire également la diversification des portefeuilles vers les clusters en pleine propriété de Ras Al Khaimah, élargissant la dispersion géographique du marché de l'immobilier commercial aux Émirats arabes unis. À l'avenir, les approbations régulières de visas devraient continuer à comprimer les rendements, en particulier pour les actifs de prestige qui combinent sécurité, prestige et optionnalité de passeport.

Un taux de vacance des bureaux de premier rang inférieur à 1 % fait monter les loyers effectifs

Les taux de vacance des bureaux de catégorie A à Dubaï et Abu Dhabi se sont resserrés à 0,3 % et 0,1 %, respectivement, en 2025. Les livraisons limitées ont entraîné une hausse des taux de location de 19 % à 22 % à Dubaï et de 29 % à 31 % à Abu Dhabi, même si l'inflation est restée modérée. Les entreprises ont donc renégocié des engagements plus courts ou se sont relocalisées vers des corridors émergents tels que Dubai Hills Business Park. Les promoteurs ont répondu en accélérant les livraisons dans l'Innovation Hub Phase 4 de TECOM et dans la mégatour Uptown de 600 mètres de DMCC. Parallèlement, les bâtiments certifiés LEED ont bénéficié d'un taux d'occupation de 96 % et d'une prime de loyer de 33 % grâce aux mandats ESG des locataires. Avec des ajouts d'offre concentrés sur 2027-2028, les propriétaires sont bien positionnés pour maintenir leur pouvoir de fixation des prix sur le marché de l'immobilier commercial aux Émirats arabes unis.

La délocalisation de proximité alimente les pipelines de construction sur mesure en logistique

Les fabricants qui rapprochent leur production des centres de demande sécurisent de longs baux dans les zones franches. Le hub Erisha de Ras Al Khaimah, d'une valeur de 10 milliards USD, s'étendra sur 25 millions de pieds carrés pour les véhicules électriques, les puces et les systèmes à hydrogène. KEZAD a capté plus de 1,6 milliard USD de nouveaux engagements en 2024-2025 de la part d'Azizi, Jindal SAW et Jotun. Les loyers industriels ont augmenté de 18 % à 20 % tandis que le taux d'occupation restait proche de 95 %, mais des rendements d'environ 7 % offrent encore un écart de 250 points de base par rapport aux obligations souveraines. La logistique passe d'une exposition tactique à une exposition de base dans les portefeuilles institutionnels, encourageant des promoteurs comme Aldar et TECOM à acquérir des réserves foncières dépassant 30 millions de pieds carrés dans Dubai Industrial City. À long terme, les entrepôts à plusieurs étages et les installations de chaîne du froid devraient dominer les nouvelles livraisons sur le marché de l'immobilier commercial aux Émirats arabes unis.

L'essor du tourisme dans le cadre du plan Dubaï 2040 élargit les empreintes hôtelières

Dubaï a accueilli 19,59 millions de visiteurs internationaux en 2025, poussant le taux d'occupation moyen près de 80 % et les tarifs journaliers moyens au-dessus des niveaux d'avant la COVID. Le plan directeur Dubaï 2040 vise une augmentation de 134 % des terres touristiques désignées et une croissance de la population à 5,8 millions d'habitants. Les promoteurs mélangent donc hôtels, appartements avec services et promenades commerciales : la rénovation de Palm Jebel Ali par Nakheel et le complexe hôtelier de 12 000 clés de Marjan à Ras Al Khaimah illustrent cette tendance. Le commerce de détail contribue à plus d'un quart du PIB de Dubaï, et les loyers des centres commerciaux super-régionaux de premier rang ont augmenté de 13,5 % en 2025, bien que les concepts expérientiels déplacent les enseignes traditionnelles. Les flux soutenus de visiteurs soutiennent la valorisation des actifs à usage mixte sur le marché de l'immobilier commercial aux Émirats arabes unis, mais la capacité des infrastructures doit suivre le rythme des chiffres touristiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les fluctuations des taux d'intérêt réduisent les écarts de taux de capitalisation | -0.6 % | Corridors institutionnels de Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| La rareté des zones hors pleine propriété en dehors de Dubaï limite les flux étrangers | -0.4 % | Abu Dhabi, Sharjah et RAK | Moyen terme (2-4 ans) |

| La suroffre de commerce de détail secondaire menace les loyers de banlieue | -0.3 % | Périphérie de Dubaï, Sharjah, Ajman | Moyen terme (2-4 ans) |

| Les règles de souveraineté des données retardent le lancement des centres de données hyperscale | -0.2 % | Clusters TIC de Dubaï et Abu Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les fluctuations des taux d'intérêt réduisent les écarts de taux de capitalisation

La Banque centrale a réduit son taux directeur à 3,65 % en 2025, mais la compression des taux de capitalisation a dépassé les baisses des coûts d'emprunt, réduisant les écarts pour les acheteurs à effet de levier. Les rendements logistiques institutionnels se sont maintenus près de 7 %, soit encore 250 points de base au-dessus des obligations à cinq ans des Émirats arabes unis, mais les bureaux de premier rang se sont négociés à des rendements historiquement bas dans un contexte de hausse de 84 % des transactions de bureaux à Dubaï, atteignant 1,47 milliard USD au premier semestre 2025. Si l'inflation mondiale rebondit, des hausses de taux éroderont les rendements financés par la dette et freineront la taille du marché de l'immobilier commercial aux Émirats arabes unis allouée aux actifs de prestige. Les distributions des fonds de placement immobilier pourraient également se détériorer, pesant sur les prix des parts. En conséquence, les sponsors augmentent la couverture à taux fixe et explorent l'émission de sukuk pour stabiliser les coûts de financement.

La rareté des zones hors pleine propriété en dehors de Dubaï limite les flux étrangers

Dubaï offre un titre de pleine propriété clair dans la plupart des quartiers, mais Abu Dhabi et les émirats du nord s'appuient encore sur l'usufruit ou les baux à long terme, ce qui contraint les mandats d'allocation d'actifs qui exigent la pleine propriété[3]Abu Dhabi Real Estate Centre, "Rapport de marché 2025," Adrec.gov.ae. Les acheteurs étrangers représentaient 62 % des ventes résidentielles à Abu Dhabi en 2025, mais les options commerciales restent largement liées à l'ADGM et à Al Reem Island. Le hub Erisha de Ras Al Khaimah utilise des modèles de tenure hybrides que les fonds de pension signalent souvent comme présentant un risque plus élevé. Sans une expansion plus large de la pleine propriété, le marché de l'immobilier commercial aux Émirats arabes unis risque de dépendre excessivement de Dubaï pour les flux transfrontaliers. Les décideurs étudient des cadres de titres unifiés, mais l'exécution à court terme reste incertaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : la logistique progresse depuis une base plus modeste

Les bureaux représentaient 41 % de la part du marché de l'immobilier commercial aux Émirats arabes unis en 2025, portés par les relocalisations vers le DIFC et l'ADGM. Néanmoins, la taille du marché de l'immobilier commercial aux Émirats arabes unis attribuable à la logistique devrait croître le plus rapidement, avec un TCAC de 7,80 % jusqu'en 2031, la délocalisation de proximité, les besoins de chaîne du froid et l'exécution du commerce électronique remodelant la demande foncière à Jebel Ali, KEZAD et Erisha. Le taux d'occupation industriel avoisinait 95 % en 2025, favorisant une croissance des loyers à deux chiffres malgré une vague d'entrepôts spéculatifs. Des rendements proches de 7 % continuent d'attirer les fonds souverains, incitant Aldar et TECOM à accumuler 33 millions de pieds carrés de terrains dans Dubai Industrial City.

Les promoteurs pérennisent les stocks avec des baies à grande hauteur libre, des rayonnages automatisés et des toitures solaires pour se conformer aux normes Estidama. À l'inverse, les bureaux secondaires risquent l'obsolescence s'ils ne sont pas mis à niveau pour la conformité ESG, une tendance soulignée par les primes LEED d'Abu Dhabi. L'offre de commerce de détail a atteint 8,24 millions de m² en 2025 ; si les centres commerciaux super-régionaux ont maintenu un taux d'occupation supérieur à 95 %, les centres de proximité se concurrencent sur des offres expérientielles comme les halles gastronomiques et l'esport. Les gratte-ciel à usage mixte tels que l'Uptown Phase 3 de DMCC, qui combine un hôtel cinq étoiles, des résidences en hauteur et 50 % de bureaux, illustrent la rotation des capitaux vers des actifs verticaux et multifonctionnels qui diversifient les revenus. Dans l'ensemble, la dichotomie entre la croissance de la logistique et la domination des bureaux définira l'allocation des capitaux au sein du marché de l'immobilier commercial aux Émirats arabes unis.

Par modèle commercial : la location reste le cœur institutionnel

Les transactions locatives ont capté 67 % de la part du marché de l'immobilier commercial aux Émirats arabes unis en 2025, reflétant l'appétit des fonds de pension pour des flux de trésorerie prévisibles et des rendements en dividendes de 5 % à 8 %. Dubai Residential REIT a levé 3,9 milliards USD lors de son introduction en bourse en mai 2025 et a affiché un taux d'occupation de 98,3 %, soulignant la confiance des investisseurs dans les portefeuilles stabilisés. Emirates REIT a vu ses revenus immobiliers progresser de 24 % en glissement annuel tandis que le ratio prêt-valeur tombait à 20 %, améliorant la marge d'emprunt.

Les ventes, principalement des bureaux en copropriété et des condos industriels construits pour la vente, devraient croître à un TCAC de 6,10 %, portées par les candidats au visa doré cherchant une résidence adossée à des actifs. Des promoteurs comme Azizi superposent les ventes avec des options de cession-bail à long terme pour satisfaire à la fois les investisseurs privés et institutionnels. La règle de distribution de 80 % des bénéfices des fonds de placement immobilier aux Émirats arabes unis et les exonérations d'impôt sur les sociétés maintiennent les véhicules cotés avides d'acquisitions, ancrant davantage la pénétration locative dans la taille du marché de l'immobilier commercial aux Émirats arabes unis. À terme, des modèles mixtes combinant des produits de vente initiaux avec des baux principaux pourraient évoluer, offrant aux sponsors une flexibilité de bilan tout en conservant des revenus récurrents.

Par utilisateur final : les entreprises ancrent la demande, les ménages accélèrent

Les entreprises et les PME représentaient 58 % de la taille du marché de l'immobilier commercial aux Émirats arabes unis en 2025, portées par les entités bancaires, de gestion d'actifs et souveraines regroupées dans le DIFC et l'ADGM. Alors que les réformes de visa attirent les entrepreneurs, la prise en charge de bureaux par les PME à Dubai Hills et Masdar City croît rapidement. La participation des ménages devrait se développer à un TCAC de 6,90 % à mesure que les expatriés passent des baux courts à la propriété ou à la location à long terme dans des communautés intégrées comme Palm Jebel Ali et Ghaf Woods.

Les fonds de placement immobilier cotés commencent à brouiller les frontières entre les utilisateurs finaux : le taux d'occupation de 96 % d'ENBD REIT couvre à la fois les bureaux d'entreprise et le résidentiel de milieu de gamme, tandis que sa valeur nette d'inventaire a augmenté de 20,3 % au premier semestre 2025. Les family offices et les fonds souverains (« Autres ») ont augmenté leurs allocations suite à la projection de Bloomberg selon laquelle l'actif sous gestion des fonds de placement immobilier du CCG atteindra 16,7 milliards USD d'ici 2030. La confluence des expansions d'entreprises, des flux de migrants aisés et de la formation de fonds institutionnels continue d'enrichir la mosaïque de la demande sur le marché de l'immobilier commercial aux Émirats arabes unis.

Analyse géographique

Dubaï a conservé 55 % de la valeur des transactions en 2025, portée par l'activité dans le DIFC, Downtown et Jebel Ali, où les prix des bureaux ont augmenté de 22 % et les loyers ont progressé de 26 % en glissement annuel. Le dévoilement par Emaar en décembre 2025 de Dubai Square et Dubai Mansions, dans le cadre d'un plan directeur de 27,2 milliards USD, ajoute 40 000 résidences ultra-luxe destinées aux titulaires de visa doré. Parallèlement, TECOM a lancé l'Innovation Hub Phase 4 et acquis 138 terrains dans Dubai Industrial City pour 436 millions USD afin de répondre à la demande des locataires technologiques, renforçant la domination de l'émirat sur le marché de l'immobilier commercial aux Émirats arabes unis.

La valeur totale des transactions à Abu Dhabi a grimpé de 44 % à 38,7 milliards USD en 2025, les ventes représentant les deux tiers de l'activité et les prix des appartements ayant augmenté de 19 %. Aldar a émis 18 milliards USD de contrats de développement, élargi sa coentreprise avec Dubai Holding à 10,3 milliards USD et fait progresser des actifs industriels Noon-Emtelle dépassant 155 millions USD, étendant son empreinte au-delà des îles Yas et Al Reem. KEZAD a conclu 1,6 milliard USD d'engagements manufacturiers, renforçant l'absorption des entrepôts et positionnant Abu Dhabi comme un poids lourd de la logistique.

Ras Al Khaimah devrait mener la croissance avec un TCAC de 8,1 %, ancré par le hub Erisha de 10 milliards USD et les 12 000 clés hôtelières de Marjan Beach plus 22 000 unités résidentielles. Sharjah et Ajman captent les retombées tirées par l'accessibilité financière, comme en témoigne le plan Downtown UAQ de Sobha à 20 milliards USD avec 7 km de front de mer. La mosaïque géographique souligne une diffusion progressive du marché de l'immobilier commercial aux Émirats arabes unis au-delà de Dubaï vers des nœuds multi-émirats, bien que des régimes de titres et des codes de construction divergents augmentent les coûts de diligence raisonnable et prolongent les cycles de transaction.

Paysage concurrentiel

La structure du marché reste modérément concentrée : les géants liés à l'État tels qu'Emaar, Aldar et TECOM bénéficient d'allocations foncières de premier rang et d'une profondeur de pipeline, tandis que les promoteurs privés comme Azizi, Binghatti et Sobha se concentrent sur les niches résidentielles à revenus intermédiaires et de marque. TECOM a enregistré 789 millions USD de revenus en 2025 avec un taux d'occupation du portefeuille de 97 % après avoir investi 680 millions USD dans des réserves foncières supplémentaires. La stratégie d'intégration verticale d'Aldar couvre les bras de contractualisation, la gestion immobilière et les véhicules de fonds de placement immobilier, soutenant 18 milliards USD d'attributions et 45 % de recirculation de la valeur nationale en 2025.

Les mouvements stratégiques mettent l'accent sur les partenariats inter-émirats : la coentreprise Aldar-Dubai Holding à 10,3 milliards USD réduit l'exposition en combinant la force marketing de Dubaï avec le capital d'Abu Dhabi. Les collaborations PropTech façonnent également la concurrence : par exemple, le partenariat du DIFC avec Keyper fait progresser la transparence des données, tandis que l'adoption de la plateforme Yardi par Emirates Properties réduit les dépenses d'exploitation. Les promoteurs s'empressent d'obtenir des certifications LEED ou Estidama ; 57 % de la surface locative brute de TECOM est certifiée, ce qui fait pression sur les retardataires dont les actifs risquent des décotes de liquidité au sein du marché de l'immobilier commercial aux Émirats arabes unis.

Des opportunités d'espaces blancs persistent dans la rénovation de la logistique secondaire, les coques de centres de données hyperscale et le logement abordable à Sharjah et Ajman. DP World, longtemps dominant dans la logistique portuaire, monétise désormais les zones de traitement des exportations via des entrepôts construits sur mesure qui s'alignent sur la demande de délocalisation de proximité. Bloom Holding se diversifie dans les communautés ancrées dans l'hôtellerie, s'étendant au-delà d'Abu Dhabi vers les complexes des émirats du nord. Dans l'ensemble, la dynamique concurrentielle récompense l'échelle, les références en matière de durabilité et l'adoption technologique, renforçant un récit de fuite vers la qualité sur le marché de l'immobilier commercial aux Émirats arabes unis.

Leaders du secteur de l'immobilier commercial aux Émirats arabes unis

Emaar Properties PJSC

Aldar Properties PJSC

TECOM Group PJSC

Majid Al Futtaim Holding LLC

Nakheel PJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Union Properties a lancé Mirdad Tower 2, un projet résidentiel intelligent de 545 millions USD avec 50 % de points de recharge pour véhicules électriques.

- Janvier 2026 : Deca Properties a posé la première pierre d'Avana Residences à JVC, intégrant 70 équipements de bien-être pour une livraison au quatrième trimestre 2027.

- Décembre 2025 : Emaar a dévoilé Dubai Square et Dubai Mansions dans le cadre d'un plan directeur de luxe de 27,2 milliards USD.

- Novembre 2025 : Microsoft et G42 ont confirmé une expansion de centre de données de 200 MW pour servir les charges de travail d'IA.

Périmètre du rapport sur le marché de l'immobilier commercial aux Émirats arabes unis

| Bureaux |

| Commerce de détail |

| Logistique |

| Autres (industriel, hôtellerie, etc.) |

| Vente |

| Location |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Dubaï |

| Abu Dhabi |

| Sharjah |

| Ras Al Khaimah |

| Reste des Émirats arabes unis |

| Par type de propriété | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres (industriel, hôtellerie, etc.) | |

| Par modèle commercial | Vente |

| Location | |

| Par utilisateur final | Particuliers / Ménages |

| Entreprises et PME | |

| Autres | |

| Par région | Dubaï |

| Abu Dhabi | |

| Sharjah | |

| Ras Al Khaimah | |

| Reste des Émirats arabes unis |

Questions clés auxquelles le rapport répond

Quelle sera l'importance des espaces de bureaux aux Émirats arabes unis après 2030 ?

Les bureaux représentaient 41 % de la valeur des transactions en 2025, et malgré la croissance de la logistique, les pipelines de bureaux de catégorie A suggèrent une pertinence soutenue jusqu'en 2031.

Quel émirat offre la croissance la plus rapide dans l'immobilier commercial ?

Ras Al Khaimah devrait enregistrer un TCAC de 8,1 % jusqu'en 2031, soutenu par le hub manufacturier Erisha de 10 milliards USD.

Quels rendements les investisseurs peuvent-ils attendre des fonds de placement immobilier stabilisés aux Émirats arabes unis ?

Les fonds de placement immobilier cotés tels que Dubai Residential REIT offrent des rendements en dividendes de 7 % à 8 %, reflétant un fort taux d'occupation et une escalade des loyers.

Les certifications de bâtiments écologiques influencent-elles les valorisations ?

Oui, les bureaux certifiés LEED bénéficient de primes de loyer d'environ 33 % et d'un taux d'occupation supérieur à 95 %, ce qui stimule les valorisations des actifs.

Comment les variations des taux d'intérêt affectent-elles les taux de capitalisation ?

Les baisses du taux directeur ont réduit les écarts, de sorte que de futures hausses pourraient peser sur les rendements à effet de levier, en particulier dans les actifs de bureaux et de commerce de détail de premier rang.

Dernière mise à jour de la page le: