Taille et part du marché immobilier résidentiel en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

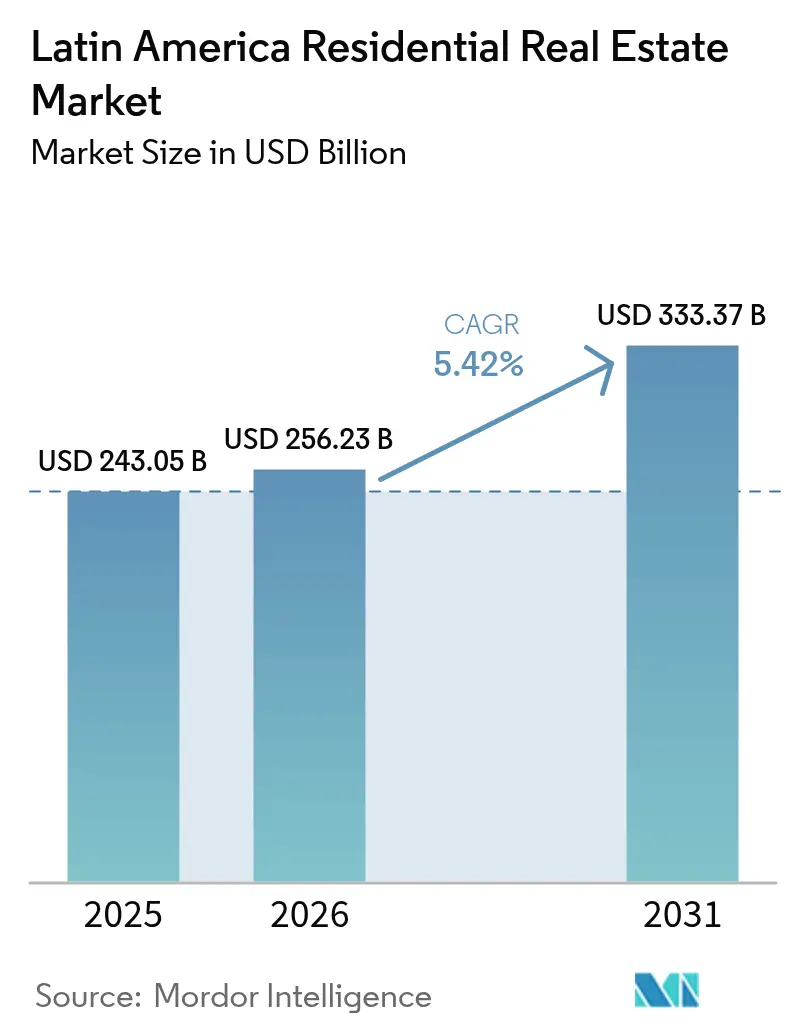

| Taille du marché de l'année de base (2025) | 243.05 Milliards de dollars |

| Taille du Marché (2026) | 256.23 Milliards de dollars |

| Taille du Marché (2031) | 333.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

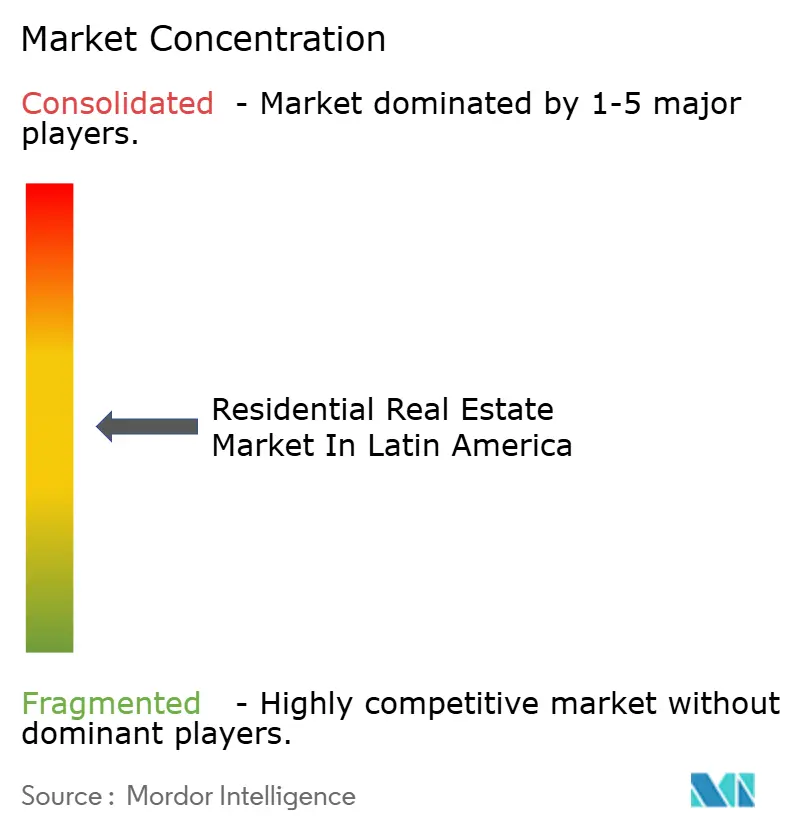

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier résidentiel en Amérique latine par Mordor Intelligence

La taille du marché immobilier résidentiel en Amérique latine était évaluée à 243,05 milliards USD en 2025 et devrait croître de 256,23 milliards USD en 2026 pour atteindre 333,37 milliards USD d'ici 2031, à un TCAC de 5,42 % au cours de la période de prévision (2026-2031). La formation robuste de ménages dépassant la croissance démographique, un déficit de logements régional supérieur à 45 millions d'unités et la baisse des taux directeurs constituent les piliers structurels de cette tendance haussière. Les subventions du secteur public, la hausse des revenus de la classe moyenne et la professionnalisation progressive des plateformes de gestion immobilière continuent d'attirer des capitaux internationaux, même si l'inflation des coûts de construction de 3 à 4 % comprime les marges. Les investisseurs trouvent le marché immobilier résidentiel en Amérique latine particulièrement attractif, car les rendements locatifs moyens de 9 à 15 % dépassent les rendements comparables en Amérique du Nord. L'adoption des technologies immobilières (PropTech) a réduit les coûts d'acquisition et allégé les goulets d'étranglement administratifs, favorisant une absorption plus rapide des nouvelles offres au Brésil, au Mexique et en Colombie.

Principaux enseignements du rapport

- Par pays, le Brésil était en tête avec une part de revenus de 40,85 % en 2025, tandis que la Colombie devrait croître à un TCAC de 6,92 % jusqu'en 2031.

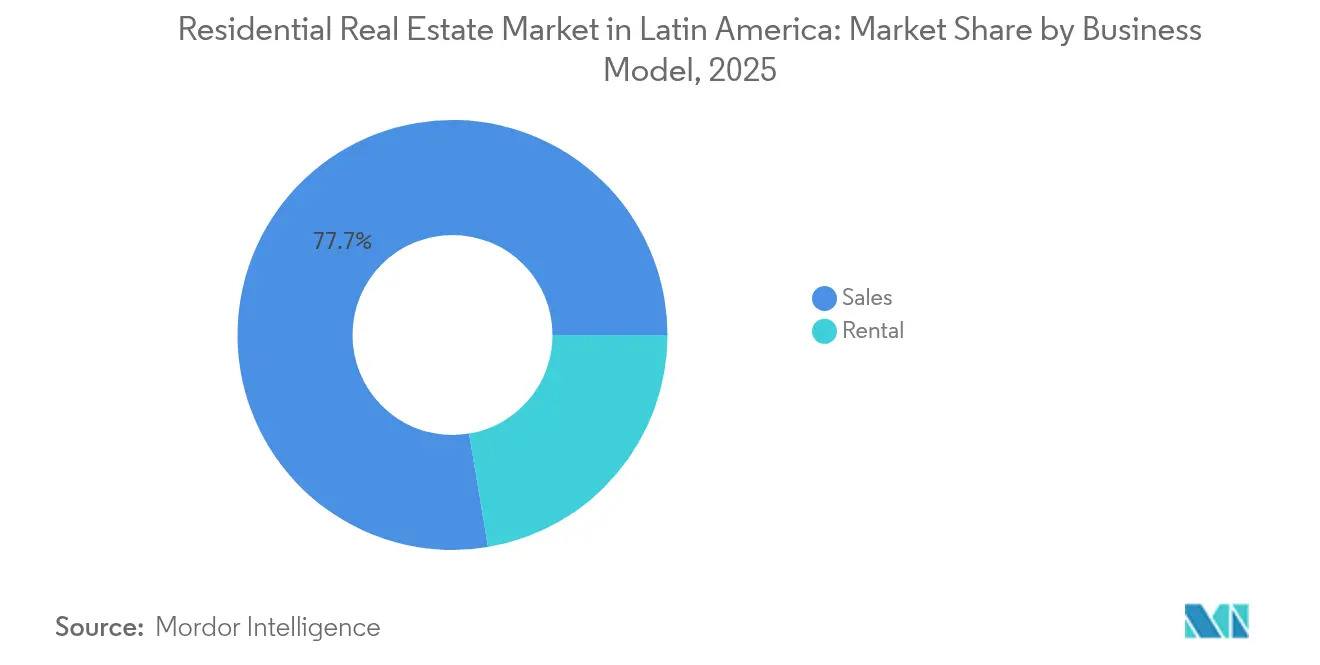

- Par modèle d'affaires, le canal de vente a capté 77,65 % de la part du marché immobilier résidentiel en Amérique latine en 2025 ; le segment locatif devrait se développer à un TCAC de 6,02 % jusqu'en 2031.

- Par type de bien, les appartements et copropriétés ont représenté 63,55 % des revenus de 2025 ; les villas et maisons individuelles devraient afficher le TCAC le plus rapide, à 6,15 %, sur le même horizon.

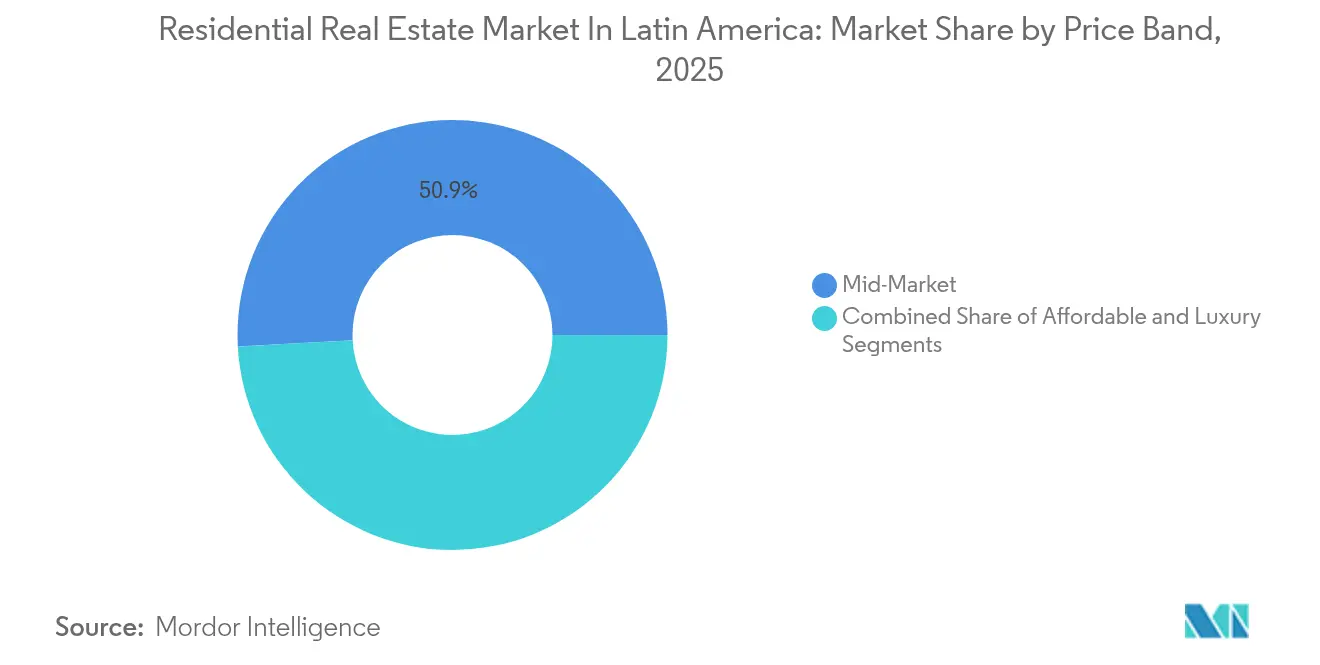

- Par gamme de prix, le milieu de gamme a représenté 50,85 % des dépenses de 2025 ; le segment abordable devrait progresser à un TCAC de 6,65 % jusqu'en 2031.

- Par mode de vente, les transactions primaires représentaient 62,95 % des revenus en 2025, tandis que le marché secondaire affiche une perspective de TCAC de 6,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier résidentiel en Amérique latine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déficit de logements régional dépassant 45 millions d'unités entraînant une demande structurelle | +1.8% | Mondial, avec l'impact le plus élevé au Brésil, au Mexique et en Colombie | Long terme (≥ 4 ans) |

| Programmes de logements sociaux gouvernementaux élargissant l'offre de logements abordables | +1.2% | Brésil, Mexique, Colombie au cœur, extension à l'Argentine et au Chili | Moyen terme (2-4 ans) |

| Expansion de la classe moyenne et hausse des revenus stimulant la demande de logements intermédiaires et haut de gamme | +0.9% | Brésil et Mexique principalement, émergence en Colombie et au Chili | Moyen terme (2-4 ans) |

| Amélioration de l'accès au financement du logement par l'expansion des prêts hypothécaires et du crédit | +0.7% | Brésil, Mexique, Colombie sous l'influence réglementaire des banques centrales | Court terme (≤ 2 ans) |

| Demande croissante de logements sécurisés et verticaux portée par la densité urbaine et la sécurité | +0.6% | Principales zones métropolitaines : São Paulo, Mexico, Bogotá, Buenos Aires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit régional de logements supérieur à 45 millions d'unités entraînant une demande structurelle

En Amérique latine, plus de 59 millions d'habitants vivent dans des conditions précaires, ce qui met en évidence un écart persistant entre l'offre et la demande sur le marché immobilier résidentiel de la région. Pour combler son déficit de logements, le Mexique doit produire plus de 800 000 nouveaux logements par an, un exploit qui exige des dépenses de construction équivalant à 1 % du PIB national. De son côté, la Colombie a besoin de 400 000 unités supplémentaires chaque année pour simplement résorber ses déficits de logements qualitatifs. Ces disparités entre l'offre et la demande ont renforcé la stabilité des prix, même en période de ralentissement économique général. Dans les villes de premier rang, la pénurie aiguë de terrains a conduit les promoteurs à privilégier les projets verticaux, optant pour une empreinte réduite mais à des prix premium. Par ailleurs, comme les taux de formation de ménages dépassent la croissance démographique, il est évident que ce sont les tendances démographiques, plutôt que les fluctuations cycliques du PIB, qui dicteront la demande de logements à long terme.

Programmes de logements sociaux gouvernementaux élargissant l'offre abordable

L'accès aux logements abordables demeure un défi crucial pour de nombreuses familles à travers l'Amérique latine. Les gouvernements de la région mettent en œuvre des programmes innovants pour répondre à cet enjeu pressant. Le programme brésilien réformé Minha Casa, Minha Vida (MCMV) étend désormais son champ d'action aux ménages gagnant jusqu'à 2 400 USD par mois. Cet ajustement a orienté 83 % des ventes de MRV au premier trimestre 2025 vers des catégories subventionnées. En Colombie, l'initiative Mi Casa Ya permet aux familles d'obtenir des subventions deux ans avant la livraison des logements. Cela atténue non seulement les risques associés au financement de la construction, mais accélère également le processus de prévente. Au Mexique, la réforme d'INFONAVIT, dont le déploiement était prévu en février 2025, introduit un modèle novateur de location-accession. Cette innovation dissocie l'éligibilité aux subventions du besoin immédiat d'accéder à la propriété. Ensemble, ces initiatives visent à livrer 2 millions de logements abordables d'ici 2026, dévoilant un marché de la construction potentiel d'une valeur impressionnante de 100 milliards USD. Au-delà du logement, ces mesures promettent des avantages tels qu'un meilleur accès au crédit, une expansion de la titrisation hypothécaire et une adoption plus large des systèmes de construction industrialisée[1]Ministère du Logement, «Programme de subventions Mi Casa Ya», minvivienda.gov.co.

Expansion de la classe moyenne et hausse des revenus stimulant la demande intermédiaire et haut de gamme

Le marché immobilier résidentiel en Amérique latine connaît une transformation significative, portée par l'évolution des tendances économiques et démographiques. En 2024 et 2025, les salaires réels au Brésil et au Mexique ont dépassé l'inflation, améliorant les budgets discrétionnaires des primo-accédants comme de ceux qui cherchent à améliorer leur logement. En janvier 2025, Cyrela, en collaboration avec le Conseil d'administration de l'investissement du Régime de pensions du Canada (Canada Pension Plan Investment Board), a alloué 340 millions USD au développement de tours de luxe à São Paulo. Ces tours sont conçues pour répondre aux besoins des professionnels âgés de 30 à 45 ans, qui fondent leur famille plus tardivement et privilégient désormais des équipements supérieurs. La Colombie suit une trajectoire similaire : Camacol prévoit 63 000 nouvelles signatures dans le segment intermédiaire à Bogotá et en Cundinamarca pour 2025, soit une hausse de 14 % en glissement annuel, soutenue par des taux hypothécaires en baisse de 11 à 12 %. En conséquence, le marché immobilier résidentiel en Amérique latine se divise en deux segments distincts : un secteur de production subventionné robuste et un segment premium résilient, tous deux semblant bien protégés des turbulences de marché à court terme.

Amélioration de l'accès au financement du logement par l'expansion des prêts hypothécaires et du crédit

L'accès au financement du logement subit une transformation significative en Amérique latine, portée par des politiques innovantes et des réformes financières visant à autonomiser les emprunteurs et à élargir les opportunités de marché. Depuis juillet 2025, le nouveau Cadre juridique des garanties au Brésil permet à un seul bien immobilier de garantir plusieurs prêts par l'intermédiaire de gestionnaires de garanties spécialisés. Cette innovation réduit non seulement le risque lié aux sûretés, mais prolonge également les maturités des prêts. Le Système brésilien d'épargne et de prêt immobilier (SBPE) disposant de 280 milliards USD de ressources déployables se trouve en mesure de financer le double du volume d'origination de 2024. Au Mexique, l'accessibilité financière des prêts hypothécaires a été améliorée, INFONAVIT ayant plafonné les retenues sur salaire à 20 % des revenus, garantissant que les paiements de loyer restent plafonnés à 30 %. Cet ajustement améliore le revenu résiduel des emprunteurs. Une tendance régionale aux baisses de taux, illustrée par la réduction de la Colombie depuis des sommets de politique à deux chiffres, a élargi le bassin d'emprunteurs potentiels. Collectivement, ces évolutions non seulement élargissent le paysage de financement du marché immobilier résidentiel en Amérique latine, mais accélèrent également le processus de clôture pour les transactions primaires et secondaires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de construction élevés liés à l'inflation et à la volatilité des chaînes d'approvisionnement | -0.8% | Mondial, avec l'impact le plus élevé au Mexique, au Brésil et en Argentine | Court terme (≤ 2 ans) |

| Pénurie de terrains et hausse des prix fonciers dans les zones métropolitaines de premier rang | -0.6% | Zones métropolitaines de São Paulo, Mexico, Bogotá et Buenos Aires | Long terme (≥ 4 ans) |

| Instabilité économique et fluctuations des devises réduisant la confiance des acheteurs | -0.4% | Argentine principalement, impact secondaire au Brésil et au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de construction élevés liés à l'inflation et à la volatilité des chaînes d'approvisionnement

Le secteur de la construction en Amérique latine est aux prises avec des défis importants alors que l'inflation et les perturbations des chaînes d'approvisionnement continuent d'impacter les opérations. En 2024, les prix des matériaux au Mexique ont augmenté de 4 %, dépassant les hausses de 3 % en Colombie et de 2 % au Pérou. Cet écart croissant comprime les marges bénéficiaires, en particulier sur les projets destinés aux ménages à faibles revenus. Les retards accumulés depuis l'ère Covid hantent encore le secteur, notamment pour le verre, les unités de climatisation-ventilation (HVAC) et les produits de finition. En conséquence, les promoteurs font face à deux choix : prolonger leurs calendriers de construction ou débourser des sommes supplémentaires pour des achats immédiats. Pendant ce temps, au Brésil, même si l'indice de la construction civile enregistre une hausse annuelle plus modérée de 3,3 %, les entrepreneurs font face à une pénurie d'électriciens et de plombiers qualifiés. Cette rareté pousse les offres de main-d'œuvre au-delà des montants budgétisés. La pression se fait sentir avec le plus d'acuité dans les projets de logements abordables, où les prix de vente fixes se heurtent à des coûts de matériaux fluctuants. Pour s'adapter, certains constructeurs se tournent vers la préfabrication hors site de panneaux muraux, parvenant à réduire les délais de cycle de 15 % et offrant un amortisseur contre les pressions inflationnistes.

Pénurie de terrains et hausse des prix fonciers dans les zones métropolitaines de premier rang

La pénurie de terrains et la hausse des prix dans les zones métropolitaines de premier rang sont devenues des défis critiques pour les promoteurs, reconfigurant les stratégies et les processus de prise de décision. L'avantage stratégique dépend désormais de la compétition pour les terrains de choix. Au deuxième trimestre 2025, Cyrela a investi 96 millions USD dans des acquisitions foncières, soit le double de sa moyenne trimestrielle récente, soulignant le resserrement de l'offre. Bien que le plan municipal de São Paulo encourage la transformation mixte des immeubles vacants du centre-ville, les délais d'expropriation incertains continuent de retarder les progrès et d'augmenter les coûts de portage. Pour faire face aux flambées des prix, des promoteurs comme EZTEC forment des coentreprises avec des propriétaires fonciers, échangeant des parts de revenus contre des liquidités immédiates. En Argentine, la volatilité des devises a conduit certains constructeurs à importer des maisons préfabriquées de Chine, réalisant une réduction de 90 % des coûts de construction, ce qui illustre les mesures extraordinaires prises en réponse à une pénurie sévère. Les solutions à long terme, telles que la densification orientée vers le transport en commun pour maximiser les coefficients d'emprise au sol, restent complexes en raison des processus d'approbation fastidieux impliqués.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par modèle d'affaires : la vente reste dominante, mais la location s'accélère

Le canal de vente a représenté 77,65 % des revenus de 2025, validant la culture de l'accession à la propriété qui définit le marché immobilier résidentiel en Amérique latine. La location, cependant, devrait enregistrer un TCAC de 6,02 % jusqu'en 2031, portée par le retard de la formation de ménages, la mobilité liée à l'économie des petits boulots et l'appétit des fonds de pension pour des flux de trésorerie stables. La réforme du code civil de Mexico City d'août 2024 plafonne les hausses de loyer au taux d'inflation et impose un registre numérique dans les 30 jours, renforçant la transparence et élargissant le bassin de locataires. Au Brésil, Cyrela et CPP Investments prévoient sept tours multifamiliales d'ici 2027, démontrant que les capitaux institutionnels reconnaissent le déficit locatif. Des rendements d'épargne proches de leurs plus bas sur plusieurs années redirigent par ailleurs les investisseurs nationaux vers les biens immobiliers de rapport, renforçant l'élan du segment locatif sur le marché immobilier résidentiel en Amérique latine.

De meilleurs indicateurs de risque consolident également la thèse locative. Les données sur les défauts de paiement fournies par les bureaux de crédit brésiliens montrent une amélioration de 150 points de base des paiements à temps après que les propriétaires ont adopté des outils de vérification automatisés. Par ailleurs, les projets pilotes de location-accession dans le cadre d'INFONAVIT au Mexique élargissent l'accès aux ménages à revenus plus modestes sans alourdir les comptes publics. Si les rendements des projets pilotes restent supérieurs à 10 %, les analystes s'attendent à ce que des titrisations sur le marché secondaire émergent d'ici 2027, injectant des liquidités dans une classe d'actifs traditionnellement opaque. Ces tendances convergent pour rendre le marché immobilier résidentiel en Amérique latine plus diversifié en termes de modes d'occupation, soutenant à la fois les promoteurs et les gestionnaires d'actifs à long terme.

Par type de bien : les appartements dominent tandis que la vie verticale gagne en popularité

Les appartements et copropriétés représentaient 63,55 % de la valeur de 2025, confirmant la prééminence des solutions verticales dans les métropoles congestionnées. Les villas et maisons individuelles devraient croître à un TCAC de 6,15 %, mais les projets de copropriétés en densification reçoivent toujours la plus grande part des allocations de capital. Le lancement par EZTEC du Moved Osasco Residence pour 43,6 millions USD a ajouté 357 unités réparties sur deux tours dans le Grand São Paulo, ciblant les employés du secteur technologique et renforçant la tendance à l'appartement. Les façades préfabriquées réduisent le délai de cycle, permettant une rotation plus rapide des unités et améliorant les taux de rendement interne.

La pénurie de terrains urbains, conjuguée aux préoccupations sécuritaires, pousse la demande vers des ensembles résidentiels sécurisés en hauteur intégrant des espaces de coworking, des services de conciergerie et des certifications environnementales, sociales et de gouvernance (ESG). Le plan directeur brésilien Ecoparque Bairros Integrados illustre l'urbanisme de nouvelle génération : zonage à double usage, 50 % d'espaces verts et infrastructures à émissions nettes nulles. En Colombie, la verticalisation est également portée par des ratios d'évaluation hypothécaire favorisant des montants de transaction plus réduits, ce qui facilite l'origination et la titrisation des prêts pour appartements. En conséquence, le marché immobilier résidentiel en Amérique latine voit les appartements rester le segment d'ancrage, même si les banlieues périphériques connaissent un renouveau du bungalow soutenu par les extensions routières et ferroviaires.

Par gamme de prix : le milieu de gamme conserve la majorité, mais l'abordable mène la croissance

Le milieu de gamme a capté 50,85 % des dépenses de 2025, soulignant son importance en tant que colonne vertébrale du volume du marché immobilier résidentiel en Amérique latine. Le logement abordable, cependant, est prévu pour un TCAC de 6,65 % jusqu'en 2031, dépassant toutes les autres gammes de prix. Le programme MCMV révisé au Brésil a relevé le plafond de prix à 70 000 USD, une mesure qui a réduit le nombre de nouveaux lancements de 3 % mais a stimulé une hausse de 10 % des ventes, car davantage de familles peuvent y prétendre. Les subventions couvrent désormais 85 % du prix unitaire dans la tranche la plus basse, réduisant le risque des pipelines de promoteurs.

Le lancement en 2024 par Cury Construtora de 11 000 appartements d'une valeur de 620 millions USD souligne que l'échelle reste atteignable dans le créneau abordable. En Colombie, les subventions pré-attribution garantissent la demande avant le démarrage d'un projet, atténuant ainsi la suroffre spéculative. Pour les acteurs du milieu de gamme, la différenciation concurrentielle se déplace vers les équipements : connectivité en fibre optique, crèches et jardins sur les toits. Alors que la hausse des revenus oriente les acheteurs vers des surfaces plus grandes, le marché immobilier résidentiel en Amérique latine préserve sa base de volume intermédiaire tout en utilisant les politiques publiques pour accélérer le segment le plus bas.

Par mode de vente : l'offre primaire domine mais la fluidité du marché secondaire s'améliore

Les transactions primaires (vente sur plan) représentaient 62,95 % des transactions de 2025, soutenues par des programmes publics à grande échelle et des opportunités en zones vierges. Le canal secondaire devrait se développer à un TCAC de 6,37 %, porté par les annonces numérisées et l'amélioration des outils d'analyse de la valeur. São Paulo a enregistré 76 000 ventes d'unités contre 73 200 lancements en 2023, signalant une absorption des stocks et l'émergence d'un pipeline de revente. Les places de marché PropTech comblent le vide historique laissé par l'absence de systèmes de type MLS, réduisant le délai de commercialisation de 22 jours en moyenne.

L'innovation financière suit. La loi brésilienne sur les garanties permet le recyclage des sûretés, de sorte que les propriétaires peuvent refinancer et extraire des capitaux propres sans éteindre les premières hypothèques, augmentant ainsi la mobilité entre les segments primaire et secondaire. Les règles anti-blanchiment d'argent du Mexique, effectives en août 2025, étendent la vérification aux transferts secondaires, réduisant ainsi le risque de réputation pour les investisseurs transfrontaliers [lexology.com]. À mesure que la confiance s'installe, le marché immobilier résidentiel en Amérique latine devient plus liquide, encourageant la rotation des portefeuilles et les services de courtage professionnels.

Analyse géographique

En 2025, le Brésil a maintenu une part significative de 40,85 % du marché immobilier résidentiel en Amérique latine, soutenu par l'étendue du programme Minha Casa, Minha Vida et de solides co-investissements institutionnels. L'année dernière, São Paulo a atteint à elle seule un volume impressionnant de 8,8 milliards USD en lancements et ventes combinés. De plus, le nouveau Cadre juridique des garanties mis en œuvre a libéré 280 milliards USD de liquidités hypothécaires. La croissance des technologies immobilières (PropTech), passant de 500 start-ups en 2018 à plus de 1 200 en 2024, contribue à simplifier les transactions. Cette évolution s'aligne bien avec les innovations dans les technologies de construction, qui ont permis de réduire les délais de cycle de 15 %.

Le Mexique bénéficie de tendances démographiques favorables et de la relocalisation industrielle de proximité, bien qu'il soit confronté à des défis liés à une inflation des coûts des intrants supérieure à 4 %. En août 2024, des réformes locatives ont été introduites pour stabiliser les relations locatives en indexant les ajustements annuels sur l'inflation globale. De plus, la réforme d'INFONAVIT de février 2025 a introduit des formules de location-accession particulièrement attrayantes pour le segment subprime. Bien qu'une conformité anti-blanchiment d'argent plus stricte ait accru les coûts de diligence raisonnable, elle a également renforcé la confiance des investisseurs. Cette amélioration a permis au marché immobilier résidentiel en Amérique latine d'orienter une plus grande part des envois de fonds vers le parc immobilier.

La Colombie émerge comme le leader de croissance de la région, avec un TCAC prévu de 6,92 % jusqu'en 2031. Alors que les taux hypothécaires baissent progressivement vers 11 %, et avec les subventions Mi Casa Ya couvrant jusqu'à 8 000 USD du prix de transaction, Camacol prévoit la vente de 63 000 unités à Bogotá et en Cundinamarca d'ici 2025. Malgré une surveillance réglementaire temporaire — comme l'enquête visant Constructora Bolívar pour des violations présumées des droits des consommateurs —, l'environnement politique global reste favorable au logement. Le Chili et l'Argentine présentent des dynamiques contrastées : la loi chilienne 21 718 a réduit les délais d'approbation des permis à 30 jours, tandis que le peso argentin volatile complique la planification des coûts, même si IRSA signale une croissance remarquable de ses revenus à trois chiffres. Ensemble, ces facteurs créent un paysage régional diversifié où, malgré une divergence croissante des cycles nationaux, le marché immobilier résidentiel en Amérique latine continue d'afficher une croissance globale.

Paysage réglementaire

Le développement résidentiel et les transactions en Amérique latine sont façonnés par un ensemble de cadres nationaux du logement et de procédures d'autorisation municipales, la conformité s'appuyant sur des normes de performance des bâtiments et des règles de protection des consommateurs. Au Brésil, la norme ABNT NBR 15575 fixe des exigences minimales de performance pour les bâtiments résidentiels, notamment en matière de performance acoustique et thermique et de sécurité structurelle, tandis que les codes et approbations municipaux constituent souvent un facteur clé du rythme des lancements dans les grandes métropoles. Au Mexique, la norme NOM-247-SE-2021 renforce la transparence et la protection des consommateurs dans les ventes résidentielles grâce à des divulgations et des pratiques contractuelles standardisées, favorisant des processus de marché primaire plus formalisés.

Les récentes actions politiques renforcent également la supervision et les incitations ciblées sur les marchés clés. En avril 2026, une initiative législative a été soumise au Mexique visant à créer un Registre national des professionnels de l'immobilier (Registro Nacional de Profesionales Inmobiliarios), signe d'une plus grande professionnalisation et traçabilité des services de courtage et de conseil. Au Chili, le ministère du Logement (MINVU) a continué d'affiner le cadre opérationnel du logement et de la copropriété, avec des directives de mise en œuvre actualisées pour la loi 21.442 et des normes supplémentaires d'intégration urbaine pour les projets de logement d'intérêt public. Les paramètres de subvention des taux d'intérêt hypothécaires fixés en 2025 soutiennent l'accessibilité financière côté demande dans le circuit de financement formel.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier résidentiel en Amérique latine couvre l'acquisition de terrains et les droits associés (zonage, approbations environnementales et municipales), le financement de projets (banques, programmes publics de logement et marchés de capitaux), la conception et l'ingénierie, la contractualisation et la construction, l'approvisionnement en matériaux et équipements, la vente et le courtage (de plus en plus numérisés), l'origination et la souscription hypothécaires, la clôture et l'enregistrement, ainsi que la gestion immobilière et les services aux installations après livraison. Les programmes soutenus par les pouvoirs publics jouent un rôle disproportionné dans la garantie de la demande abordable et la stabilisation de la conversion de trésorerie des promoteurs, comme l'illustrent le programme brésilien Minha Casa, Minha Vida (MCMV) et des mécanismes de subvention similaires au Mexique et en Colombie. Ces programmes influencent le mix produit (abordable et milieu de gamme), la vitesse des préventes et les pipelines des entrepreneurs.

Les principaux points de friction se situent en amont et en milieu de chaîne, notamment la rareté des terrains et les autorisations dans les métropoles de premier rang, l'inflation des coûts de construction, et les pénuries de main-d'œuvre qualifiée qui allongent les délais et pèsent sur les marges. Ces contraintes poussent les promoteurs vers des méthodes industrialisées et des partenariats d'approvisionnement plus étroits. Du côté de la distribution et des services, les plateformes PropTech et la gestion immobilière professionnelle réduisent les frictions entre la recherche et la conclusion des transactions et améliorent l'exploitation continue des actifs, soutenant la liquidité des transactions primaires et secondaires tout en élargissant le bassin d'acheteurs pour les formats locatifs et à la vente.

Paysage concurrentiel

Le marché immobilier résidentiel en Amérique latine présente une concentration modérée, tandis que le Mexique et la Colombie présentent un marché plus fragmenté, sans qu'aucun promoteur ne détienne plus de 6 % de part. Des entreprises de premier plan comme MRV, Cyrela et Gafisa tirent parti de leur taille en obtenant des contrats groupés pour les matériaux et en déployant des entonnoirs de vente numériques propriétaires, réduisant les frais de courtage jusqu'à 70 %. Leur accent sur les projets soutenus par les pouvoirs publics garantit des flux de trésorerie stables et facilite une rotation plus rapide de leurs banques foncières. Pendant ce temps, les entreprises de taille intermédiaire se concentrent sur les corridors périurbains que les acteurs plus importants desservent souvent insuffisamment. Ces entreprises s'appuient sur les relations locales et bénéficient d'approbations municipales plus rapides.

Les partenariats stratégiques sont une pierre angulaire du marché immobilier résidentiel en Amérique latine. Par exemple, Cyrela s'est associée à CPP Investments dans une coentreprise de 340 millions USD visant à développer des tours résidentielles de luxe et multifamiliales locatives, dont l'achèvement est prévu pour 2027. EZTEC adopte une approche collaborative en concluant des accords de partage des revenus avec les propriétaires fonciers plutôt que des achats directs de terrains, protégeant ainsi ses marges de l'inflation foncière. Au Mexique, les sociétés de capital-investissement Blackstone et Pátria ont démontré leur confiance dans les plateformes évolutives en acquérant une participation de 70 % dans Alphaville en août 2024, signalant un fort intérêt mondial pour la région.

L'intégration technologique est devenue indispensable. En 2024, le Brésil compte plus de 1 200 entreprises PropTech, avec des places de marché régionales utilisant la notation de crédit par intelligence artificielle (IA) et la documentation par chaîne de blocs (blockchain) pour accélérer les délais de transaction. Les promoteurs intègrent de plus en plus des micro-réseaux solaires et des infrastructures domotiques pour renforcer l'attrait de leurs offres de milieu de gamme. Collectivement, ces avancées contribuent à un marché immobilier résidentiel en Amérique latine modérément concentré tout en créant des opportunités pour des acteurs spécialisés dans des segments tels que la location, les résidences seniors et le coliving[3]Helmi Group, «Cartographie des PropTech au Brésil», helmi.fi.

Leaders du secteur de l'immobilier résidentiel en Amérique latine

MRV Engenharia e Participações S.A.

Cyrela Brazil Realty S.A.

Gafisa S.A.

Tenda S.A.

Direcional Engenharia S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace inexploité reste concentré là où les déficits structurels et le financement formel s'alignent sur des modèles de livraison évolutifs, en particulier dans l'offre abordable et orientée location. Le déficit de logements à l'échelle régionale, supérieur à 45 millions d'unités, associé à des programmes publics actifs visant à financer environ 2 millions d'unités abordables d'ici 2026 (soit environ 100 milliards USD en valeur de construction), laisse une marge de manœuvre aux promoteurs et entrepreneurs pour industrialiser la livraison via la préfabrication et des typologies standardisées, tout en respectant les plafonds de prix des subventions. Les signes de participation institutionnelle et corporative soutiennent également les opportunités de constitution de plateformes dans la location et les actifs haut de gamme, notamment la coentreprise entre Cyrela et CPP Investments à São Paulo, qui signale un intérêt continu pour les produits multifamiliaux gérés de manière professionnelle et dotés d'équipements.

L'exécution assistée par la technologie crée des opportunités à court terme dans le développement, la vente et la construction. L'adoption du BIM dans la construction résidentielle au Brésil a atteint 37,2 % en 2024, et la diffusion des outils de jumeau numérique et des solutions mobiles sur site passe des mégaprojets aux constructions résidentielles de taille moyenne. Cela améliore la simulation en préconstruction, réduit les reprises de travaux et renforce le contrôle de livraison dans les segments sensibles à l'inflation. Les grands programmes de régénération urbaine et de plans directeurs alimentent également le développement foncier et l'offre résidentielle liée aux infrastructures, illustré par les avancées de juillet 2026 d'IRSA sur Ramblas del Plata à Buenos Aires (40 millions USD dans les réseaux initiaux et 18 parcelles vendues), ainsi que par de nouveaux lancements dans des villes régionales brésiliennes tels que le projet Cambui Reserva da Mata de Hugo Fabbri Incorporadora en juillet 2026 (144 appartements, VGV de 138 millions R$).

Développements récents du secteur

- Juillet 2026 : Cyrela Brazil Realty a publié sa mise à jour opérationnelle du deuxième trimestre 2026, avec 20 lancements totalisant 3,8 milliards R$ de ventes potentielles (VGV) et des ventes nettes de 2,56 milliards R$. Le rythme des lancements et le taux de conversion des ventes soulignent la manière dont les grands promoteurs maintiennent l'absorption du marché primaire dans les principales métropoles brésiliennes grâce à la discipline en matière de produits et de prix.

- Juin 2026 : MRV Engenharia e Participações a annoncé la vente de deux développements Resia aux États-Unis (Ten Oaks et Rayzor Ranch) pour 139 millions USD afin d'accélérer le désendettement. Cette cession réaffecte les capitaux et l'attention de la direction vers les activités de logement principales au Brésil, renforçant l'optimisation du bilan comme levier concurrentiel.

- Août 2025 : BRZ a finalisé un rapprochement d'entreprises avec Fica, créant un nouveau promoteur cotée en bourse axé sur le segment multifamilial du Brésil. Cette opération a élargi l'accès au financement des marchés publics pour le développement du pipeline et accru la dynamique de consolidation parmi les plateformes résidentielles de grande envergure.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché englobe la valeur totale de l'activité immobilière résidentielle en Amérique latine, incluant les logements neufs et existants achetés et vendus pour l'occupation par le propriétaire ou pour investissement, mesurée en USD.

Exclusions du périmètre : nous excluons les actifs immobiliers purement commerciaux et les transactions portant uniquement sur des terrains non liées à une transaction d'unité résidentielle.

Aperçu de la segmentation

- Par modèle d'affaires

- Vente

- Location

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande et des signaux de prix qui font évoluer la valeur du logement dans la région. Nous avons consulté des statistiques publiques telles que celles des instituts nationaux de statistiques et des banques centrales, des ministères du logement et du développement urbain, des portails de registres fonciers ou de cadastre lorsqu'ils étaient disponibles, ainsi que des sources multilatérales telles que la Banque mondiale et ONU-Habitat pour cadrer les tendances du déficit de logement et de la formation des ménages.

Pour ancrer le modèle, nous avons également examiné les divulgations des promoteurs cotés, les présentations aux investisseurs, les communiqués d'associations et la couverture presse réputée relative aux lancements de projets, à l'orientation des taux hypothécaires et à la dynamique des ventes. Un abonnement payant pour les données financières et de renseignement d'entreprises a été utilisé de manière sélective pour standardiser les divulgations de revenus et les détails de structure d'entreprise, et une base de données de brevets payante distincte a été utilisée uniquement pour suivre l'activité PropTech en tant qu'indicateur directionnel. Ces sources documentaires sont uniquement illustratives, et d'autres documents publics ont également été utilisés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des discussions avec des promoteurs, des courtiers, des prêteurs et des spécialistes du marché du logement dans les principaux marchés d'Amérique latine. Ces apports ont permis de confirmer le mix des transactions, les fourchettes de prix habituelles et le calendrier des évolutions de la demande. Les retours des répondants ont également été utilisés pour tester les hypothèses documentaires sur la disponibilité des crédits hypothécaires, le sentiment des acheteurs et la part des transactions formelles par rapport aux informelles, avant la validation finale du modèle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants : 12 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 41 % | |

| Acteurs plus petits : 15 % | Managers : 47 % |

Dimensionnement et prévision du marché

Le dimensionnement est élaboré selon une approche descendante où la formation des ménages, les signaux de déficit de logement, les tendances d'origination hypothécaire et les indices de prix résidentiels sont utilisés pour reconstruire le bassin de valeur adressable à l'échelle régionale, puis répartis entre les principaux pays en fonction d'indicateurs d'activité relatifs. Nous vérifions également les totaux à l'aide d'approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné par type d'unité typique multiplié par les volumes de transactions estimés, puis nous effectuons des contrôles de canal avec des courtiers et des promoteurs pour maintenir les résultats dans une fourchette réaliste.

Les principaux paramètres du modèle incluent les évolutions des prix résidentiels en monnaie locale, l'orientation des taux hypothécaires et de la croissance du crédit, les pipelines de lancement de nouvelles constructions, les indicateurs de liquidité du marché de la revente, et les facteurs d'accessibilité tels que l'inflation et la croissance des revenus. Les prévisions utilisent une analyse de scénarios appuyée par des avis d'experts, où des trajectoires de base, conservatrice et optimiste sont construites autour des taux, de la disponibilité du crédit et de la dynamique de construction, puis converties en USD selon un calendrier de change cohérent. Lorsque des lacunes existent au niveau national, nous utilisons des indicateurs de substitution issus des statistiques officielles et des ratios basés sur des entretiens, et nous revérifions les impacts lors des cycles de validation.

Validation des données et cycle de mise à jour

La validation est effectuée par des contrôles étape par étape comparant la valeur de marché modélisée à des signaux indépendants tels que les mises en chantier, l'orientation de l'origination hypothécaire, et la dynamique des ventes rapportée par les divulgations des entreprises publiques. Nous examinons les valeurs aberrantes pays par pays, et nous retestons les hypothèses par des appels de suivi lorsque les tendances de prix, les fluctuations des taux de change ou les changements de politique créent des sauts inhabituels.

Avant publication, le modèle fait l'objet d'une révision multi-étapes par les analystes afin que la logique, les intrants et les conversions restent cohérents entre les marchés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque surviennent des événements importants tels que d'importantes variations de taux, des changements majeurs de subventions ou de fortes fluctuations de change. Juste avant la livraison, les analystes effectuent un dernier contrôle d'actualité afin de garantir que les données les plus récentes sont reflétées pour les clients.

Taille du marché de l'immobilier résidentiel en Amérique latine selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'immobilier résidentiel en Amérique latine peuvent être très éloignées les unes des autres, même lorsque le sujet semble identique. La différence s'explique généralement par ce qui est comptabilisé comme valeur de marché, la manière dont l'activité informelle est traitée, et la façon dont les devises et le calendrier sont gérés.

Les signaux de valeur des transactions issus des indices de prix résidentiels, de l'orientation de l'origination hypothécaire et de l'activité de nouveaux lancements constituent les contrôles qui maintiennent l'estimation de Mordor Intelligence ancrée à un bassin de demande reproductible pour les logements changeant de mains dans la région. Certaines estimations élargissent également le périmètre à la valeur globale de l'immobilier (incluant les actifs non résidentiels), ou traitent la valeur de marché comme la valeur totale du stock de logements plutôt que comme l'activité de transaction, ce qui peut rapidement inflater le chiffre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 256,23 milliards USD (2026) | |

| Éditeur sectoriel A | 869,54 milliards USD (2025) | Reflète souvent une vision plus large des revenus pouvant s'apparenter à la valeur totale de l'immobilier ou à une définition plus large de l'activité résidentielle dans la région, ce qui inflate la base par rapport à une approche de dimensionnement liée aux transactions. |

| Cabinet de conseil B | 212,00 milliards USD (2024) | Utilise une année de référence antérieure et peut sous-estimer en appliquant un panier de pays plus restreint ou en s'appuyant davantage sur les transactions formelles suivies, ce qui peut manquer certaines parties du marché où le reporting est moins cohérent. |

Sur les trois chiffres, l'écart s'explique principalement par les limites du périmètre et la manière dont la valeur est interprétée, qu'il s'agisse de l'activité de transaction, des revenus sectoriels plus larges, ou d'un sous-ensemble plus restreint suivi. En maintenant les facteurs déterminants liés à l'activité de logement observable et en revérifiant les hypothèses avec des experts locaux, l'estimation reste transparente et peut être reproduite lorsque les intrants évoluent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché immobilier résidentiel en Amérique latine en 2026 ?

Il a atteint 256,23 milliards USD en 2026 et devrait progresser jusqu'à 333,37 milliards USD d'ici 2031.

Quel pays mène les ventes régionales ?

Le Brésil détenait 40,85 % des revenus de 2025, ce qui en fait le plus grand marché de la région.

Quel segment se développe le plus rapidement ?

Le canal locatif, soutenu par les réformes politiques et les capitaux institutionnels, affiche une perspective de TCAC de 6,02 % jusqu'en 2031.

Quelle est l'ampleur de l'opportunité dans le logement abordable ?

Les programmes gouvernementaux au Brésil, au Mexique et en Colombie visent à financer environ 2 millions d'unités d'ici 2026, représentant environ 100 milliards USD de valeur de construction.

Qu'est-ce qui suscite l'intérêt des investisseurs étrangers ?

Des rendements locatifs nets de 9 à 15 % et les nouvelles lois sur les garanties qui réduisent le risque de financement attirent des flux de capitaux transfrontaliers.

Quels sont les principaux risques ?

L'inflation des coûts de construction, la pénurie de terrains urbains et la volatilité des devises restent les principaux facteurs défavorables affectant les rendements.

Dernière mise à jour de la page le: