Taille et part du marché de l'immobilier commercial en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

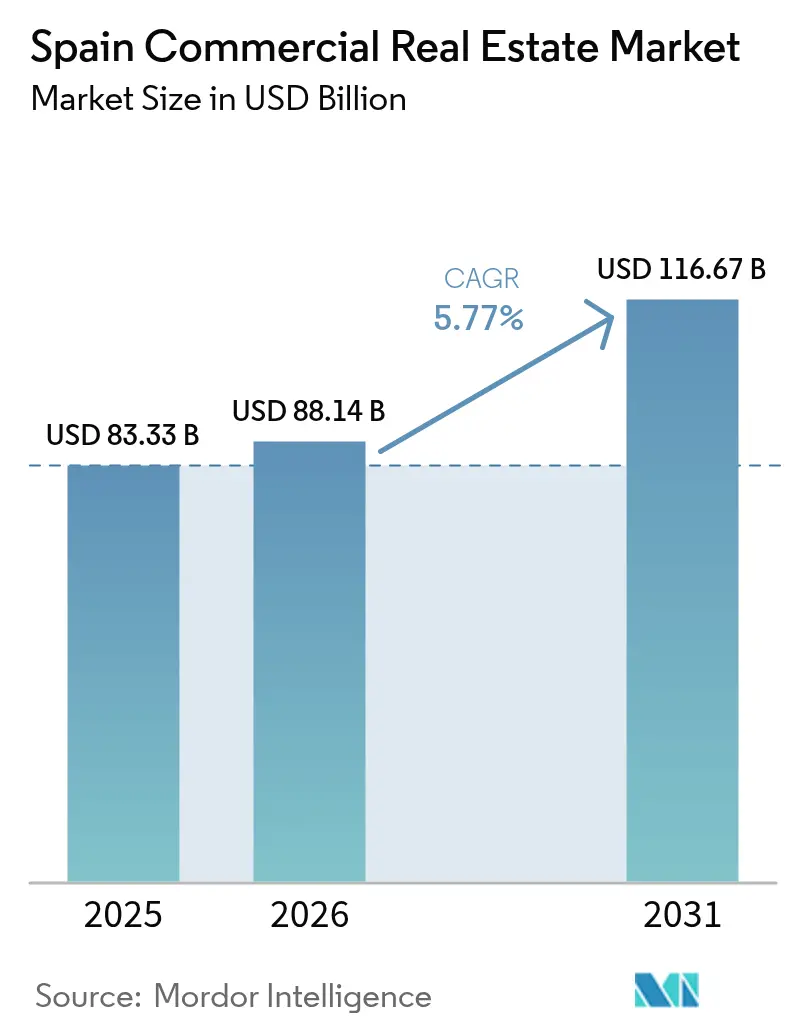

| Taille du marché de l'année de base (2025) | 83.33 Milliards de dollars |

| Taille du Marché (2026) | 88.14 Milliards de dollars |

| Taille du Marché (2031) | 116.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier commercial en Espagne par Mordor Intelligence

La taille du marché de l'immobilier commercial en Espagne était évaluée à 83,33 milliards USD en 2025 et devrait croître de 88,14 milliards USD en 2026 pour atteindre 116,67 milliards USD d'ici 2031, à un TCAC de 5,77 % au cours de la période de prévision (2026-2031). Une croissance solide du PIB de 2,6 % attendue pour 2025 et la position du pays en tant que passerelle entre l'Europe et l'Amérique latine soutiennent les perspectives. L'appétit des investisseurs reste fort, les fonds de pension et les assureurs faisant pivoter leurs capitaux des obligations volatiles vers les rendements immobiliers de base, tandis que le commerce électronique, le rapprochement des chaînes d'approvisionnement et la reprise du tourisme remodèlent les schémas de demande selon les types de propriétés.

Points clés du rapport

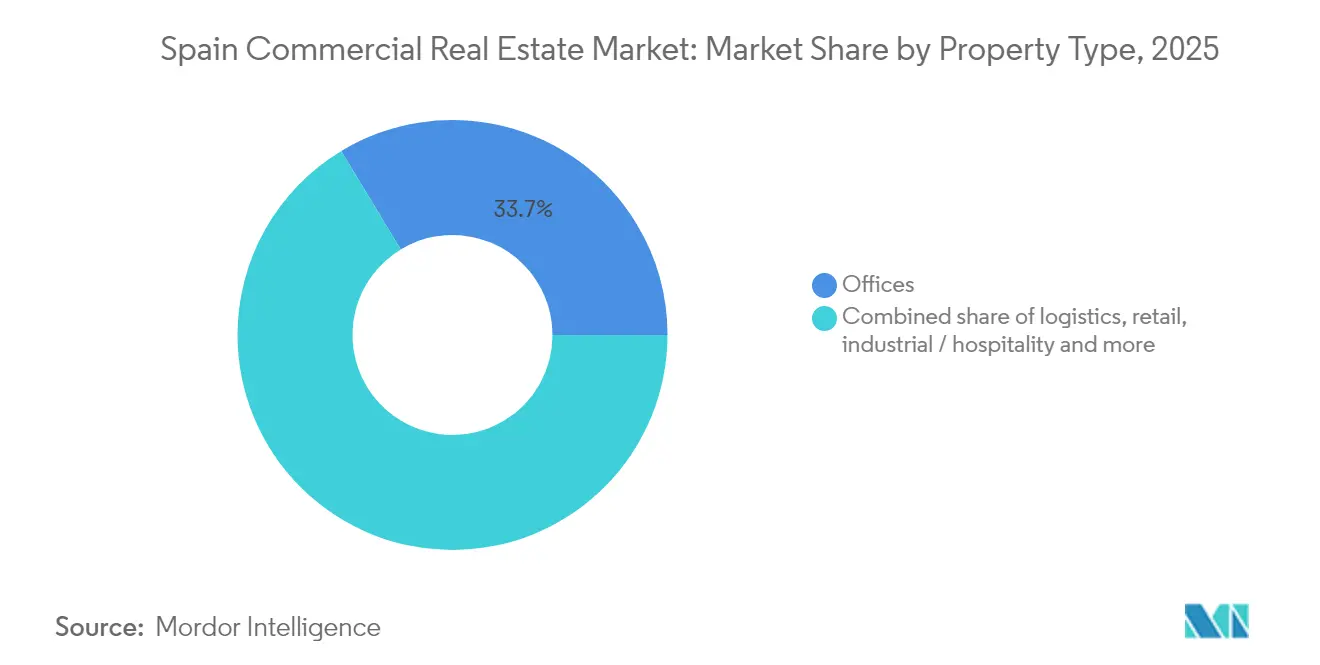

- Par type de propriété, les bureaux ont capté 33,65 % de la part du marché de l'immobilier commercial en Espagne en 2025 ; la logistique devrait se développer à un TCAC de 6,72 % jusqu'en 2031.

- Par modèle commercial, les transactions de vente représentaient 59,55 % de la taille du marché de l'immobilier commercial en Espagne en 2025, tandis que l'activité locative enregistre le TCAC projeté le plus élevé à 6,46 % jusqu'en 2031.

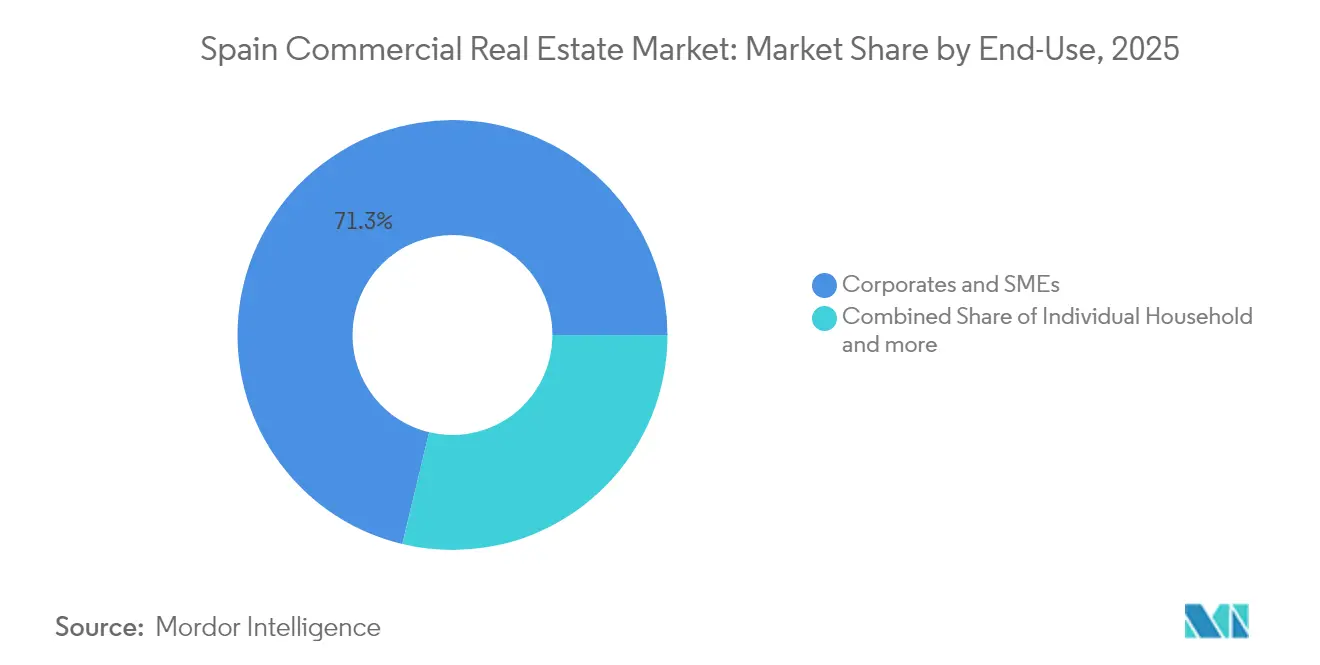

- Par utilisateur final, les entreprises et les PME représentaient 71,25 % de la taille du marché de l'immobilier commercial en Espagne en 2025 et progressent à un TCAC de 6,05 % jusqu'en 2031.

- Par géographie, Madrid était en tête avec une part de 44,58 % de la taille du marché de l'immobilier commercial en Espagne en 2025 ; Malaga est la zone à la croissance la plus rapide avec un TCAC de 6,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier commercial en Espagne

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rapprochement post-pandémique stimulant la demande logistique | +1.2% | Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Migration du parc de bureaux vers la qualité à Madrid et Barcelone | +0.8% | Madrid, Barcelone | Court terme (≤ 2 ans) |

| Reprise du tourisme stimulant les actifs hôteliers urbains | +0.6% | Madrid, Barcelone, Valence, Malaga | Moyen terme (2-4 ans) |

| Taxonomie verte de l'UE accélérant les investissements de rénovation | +0.9% | National | Long terme (≥ 4 ans) |

| Rapprochement des entreprises technologiques d'Amérique latine vers l'Espagne | +0.4% | Madrid, Barcelone | Long terme (≥ 4 ans) |

| Rotation des capitaux institutionnels des obligations vers les rendements immobiliers commerciaux de base | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rapprochement post-pandémique stimulant la demande logistique

Les vulnérabilités des chaînes d'approvisionnement mises en évidence en 2020 ont poussé les fabricants à relocaliser leur production plus près des consommateurs européens, faisant passer la part de la logistique dans les investissements du marché de l'immobilier commercial en Espagne de 15 % en 2014 à 34 % en 2024. Le centre de l'Espagne a enregistré une hausse de 25 % de l'absorption annuelle, aidé par l'acquisition par CBRE Investment Management d'un complexe de 90 000 m² à Pinto pour la livraison du dernier kilomètre. Les pôles secondaires attirent désormais 37 % de l'absorption totale d'entrepôts, signalant le déplacement des occupants soucieux des coûts loin des zones de premier ordre. Les volumes d'investissement pourraient atteindre 1,9 milliard USD en 2025, doublant presque la part du pays dans les allocations logistiques européennes de 2019.

Reprise du tourisme stimulant les actifs hôteliers urbains

Le tourisme a généré 198 milliards USD en 2023, soutenant l'immobilier hôtelier. L'investissement hôtelier total a atteint 4,7 milliards USD en 2023, mis en évidence par la cession par Atom Hoteles d'un actif à Tenerife pour 121 millions USD, soit 83 % au-dessus de son prix d'achat de 2019. Les projets à usage mixte combinant chambres, commerce de détail et espaces de coworking bénéficient du passage vers le tourisme expérientiel.

Taxonomie verte de l'UE accélérant les investissements de rénovation

Les SIIC espagnoles ont émis 770 millions USD d'obligations vertes pour financer des rénovations écoénergétiques, tandis que Lar España a obtenu la certification BREEAM à 98 %. Le cadre de financement vert de Merlin Properties vise la neutralité carbone d'ici 2030, avec un engagement de réduction de 85 % des émissions de carbone opérationnel d'ici 2028. [3]Merlin Properties SOCIMI S.A., "Cadre de financement vert 2024," merlinproperties.com

Rapprochement des entreprises technologiques d'Amérique latine vers l'Espagne

L'activité des technologies de l'information et de la communication contribue à hauteur de 22,6 % au PIB, ancrée à Madrid et en Catalogne, où 160 pôles technologiques ont généré un impact de 3,2 milliards USD en 2024. La Stratégie numérique 2025 mobilise 17,25 milliards USD de fonds publics, stimulant la demande de bureaux modernes dotés d'une connectivité robuste. [1]ACCIÓ Catalonia Trade & Investment, "Pôles technologiques en Catalogne 2024," accio.gencat.cat

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts de construction due à la pénurie de main-d'œuvre ibérique | -0.9% | National | Court terme (≤ 2 ans) |

| Incertitude politique liée aux répercussions de la loi sur le logement sur l'immobilier commercial | -0.6% | National | Moyen terme (2-4 ans) |

| Volatilité des taux d'intérêt comprimant les valorisations | -0.5% | Madrid, Barcelone, Valence | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de construction due à la pénurie de main-d'œuvre ibérique

Les permis de construire ont chuté de 9 % en 2024, les promoteurs ayant absorbé la hausse des salaires et la volatilité des prix des matériaux, creusant l'écart entre 1,53 million de mises en chantier de logements et 2,40 millions de formations de ménages enregistrées depuis 2008. Avec 26 % du parc résidentiel bloqué, les entrepreneurs privilégient les actifs pré-loués pour gérer le risque.

Incertitude politique liée aux répercussions de la loi sur le logement sur l'immobilier commercial

La loi sur le logement de 2023 plafonne les loyers et taxe les logements vacants, alimentant le débat sur une éventuelle extension aux segments commerciaux. Les investisseurs étrangers doivent désormais soumettre les transactions supérieures à 550 millions USD à des examens gouvernementaux, allongeant les cycles de transaction. [2]Gobierno de España – La Moncloa, "Loi sur le logement 2023 expliquée," lamoncloa.gob.es

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les bureaux dominent aujourd'hui tandis que la logistique s'accélère

Les bureaux détenaient 33,65 % de la part du marché de l'immobilier commercial en Espagne en 2025, renforçant leur statut de classe d'actifs de référence malgré l'évolution des habitudes de travail. Les loyers de premier ordre dans le quartier central des affaires de Madrid sont 12 % au-dessus de 2015, et les locations à Barcelone ont bondi de 20 % en 2024, les occupants du secteur technologique et financier recherchant des espaces conformes aux critères ESG. Pourtant, les actifs logistiques affichent le TCAC le plus rapide à 6,720 % jusqu'en 2031, la demande soutenue d'entrepôts étant alimentée par le commerce électronique et le rapprochement des chaînes d'approvisionnement. L'investissement dans les corridors industriels secondaires a atteint 37 % de l'absorption annuelle, illustrant la recherche de terrains rentables.

La migration vers la qualité différencie les performances : 76 % du parc de bureaux existant risque l'obsolescence sans rénovation, tandis que les tours de catégorie A enregistrent des taux de vacance à un chiffre. L'expansion logistique est également à deux vitesses, les pôles du dernier kilomètre à l'intérieur du troisième périphérique de Madrid commandant des primes de loyer, tandis que les installations de taille moyenne à Valence offrent des écarts de rendement de 150 points de base. Les parcs commerciaux ajoutent 850 000 m² de surface locative brute via 44 nouveaux projets d'ici 2026, reflétant un pivot vers des formats axés sur la commodité et les loisirs. L'hôtellerie reste résiliente : les investissements hôteliers ont atteint 4,7 milliards USD en 2023, soulignant le retour en force du tourisme.

Par modèle commercial : les ventes dominent, les locations gagnent du terrain

Les transactions de vente ont contribué à hauteur de 59,55 % au marché de l'immobilier commercial en Espagne en 2025, portées par de forts afflux de capitaux étrangers vers des actifs de prestige à Madrid, Barcelone et dans les stations balnéaires côtières. La voie locative, cependant, affiche un TCAC de 6,46 % jusqu'en 2031, dépassant la croissance des ventes, les institutions recherchant des flux de revenus récurrents et les occupants préférant la location pour préserver la flexibilité de leur bilan. Les rendements résidentiels de premier ordre devraient se resserrer de 40 points de base d'ici 2028, validant l'attrait des instruments de flux de trésorerie.

Les évolutions démographiques soutiennent la croissance locative : la réduction de la taille des ménages, le report de l'accession à la propriété et une main-d'œuvre mobile soutiennent la demande de coliving, de logements étudiants et de bureaux flexibles. Les locataires d'entreprise structurent des baux courts avec des droits d'extension, reflétant les fluctuations rapides des effectifs dans le secteur des services technologiques. Du côté des ventes, les investisseurs à valeur ajoutée ciblent les centres commerciaux secondaires et les entrepôts vétustes pour les repositionner, misant sur la compression des rendements une fois que les mises à niveau ESG auront libéré des liquidités.

Par utilisateur final : les besoins des entreprises et des PME orientent la demande

Les occupants d'entreprises et de PME ont consommé 71,25 % de la taille du marché de l'immobilier commercial en Espagne en 2025, soutenus par un secteur des services qui génère 76 % de la production nationale. Leurs besoins en espace devraient croître à un TCAC de 6,05 % jusqu'en 2031, centrés sur des bureaux de catégorie A dotés d'une infrastructure numérique, des entrepôts prêts pour la robotique et des projets à usage mixte favorisant le bien-être des employés.

Le travail hybride favorise des locaux plus petits mais de meilleure qualité : les grandes banques ont concentré leurs opérations madrilènes dans des sièges sociaux intelligents, tandis que les grands éditeurs de logiciels américains ont pré-loué 25 000 m² dans le quartier 22@ de Barcelone. Les investisseurs individuels accèdent aux produits commerciaux via des plateformes de tokenisation qui fractionnalisent les étages de bureaux et les parcs commerciaux, élargissant la base d'acheteurs. Les fonds institutionnels participent à la fois en tant que propriétaires et partenaires en coentreprise avec des promoteurs pour assurer la visibilité du pipeline.

Analyse géographique

Madrid a revendiqué 44,58 % de la part du marché de l'immobilier commercial en Espagne en 2025, reflétant son statut de noyau politique et financier. Le taux de vacance dans le quartier central des affaires s'est maintenu à 4,3 % et la croissance des loyers a persisté malgré des coûts de construction élevés, les multinationales choisissant la capitale pour leurs sièges sociaux desservant la péninsule ibérique et l'Amérique latine. La logistique prospère au sein du réseau à trois périphériques de la ville ; l'acquisition par CBRE Investment Management d'un complexe de 90 000 m² à Pinto témoigne de la confiance dans les emplacements du dernier kilomètre. Un investissement dans les centres de données de 6,72 millions USD a complété les subventions gouvernementales à la numérisation, consolidant le statut de Madrid en tant que principal pôle technologique d'Espagne.

Barcelone est le deuxième pilier du pays. L'absorption de bureaux a augmenté de 20 % en 2024 et l'offre future reste largement pré-louée, indiquant une migration durable vers la qualité. L'écosystème des pôles technologiques de Catalogne a généré 3,2 milliards USD d'activité en 2024 dans 160 incubateurs et devrait employer 42 752 professionnels d'ici 2026. La reprise du tourisme a attiré les investisseurs en hôtellerie de luxe, tandis que la feuille de route de neutralité carbone de l'autorité portuaire a apporté un soutien supplémentaire aux promoteurs d'entrepôts qui lorgnent les flux commerciaux multimodaux.

Malaga, historiquement une destination de loisirs, est le marché régional à la croissance la plus rapide avec un TCAC de 6,850 % jusqu'en 2031. De grandes entreprises technologiques internationales ont ouvert des bureaux satellites pour tirer parti des avantages en termes de qualité de vie et des coûts plus bas, accélérant la demande d'espaces de catégorie A. Valence bénéficie de la connectivité portuaire et du rapprochement des chaînes d'approvisionnement automobile, élargissant son empreinte industrielle et stimulant des constructions d'entrepôts spéculatifs soutenues par les prévisions optimistes de Proequity. Les villes secondaires telles que Bilbao et Saragosse attirent les investisseurs à la recherche d'écarts de rendement de 200 points de base par rapport au quartier central des affaires de Madrid, rendus possibles par l'amélioration des liaisons ferroviaires à grande vitesse AVE qui réduisent les temps de trajet.

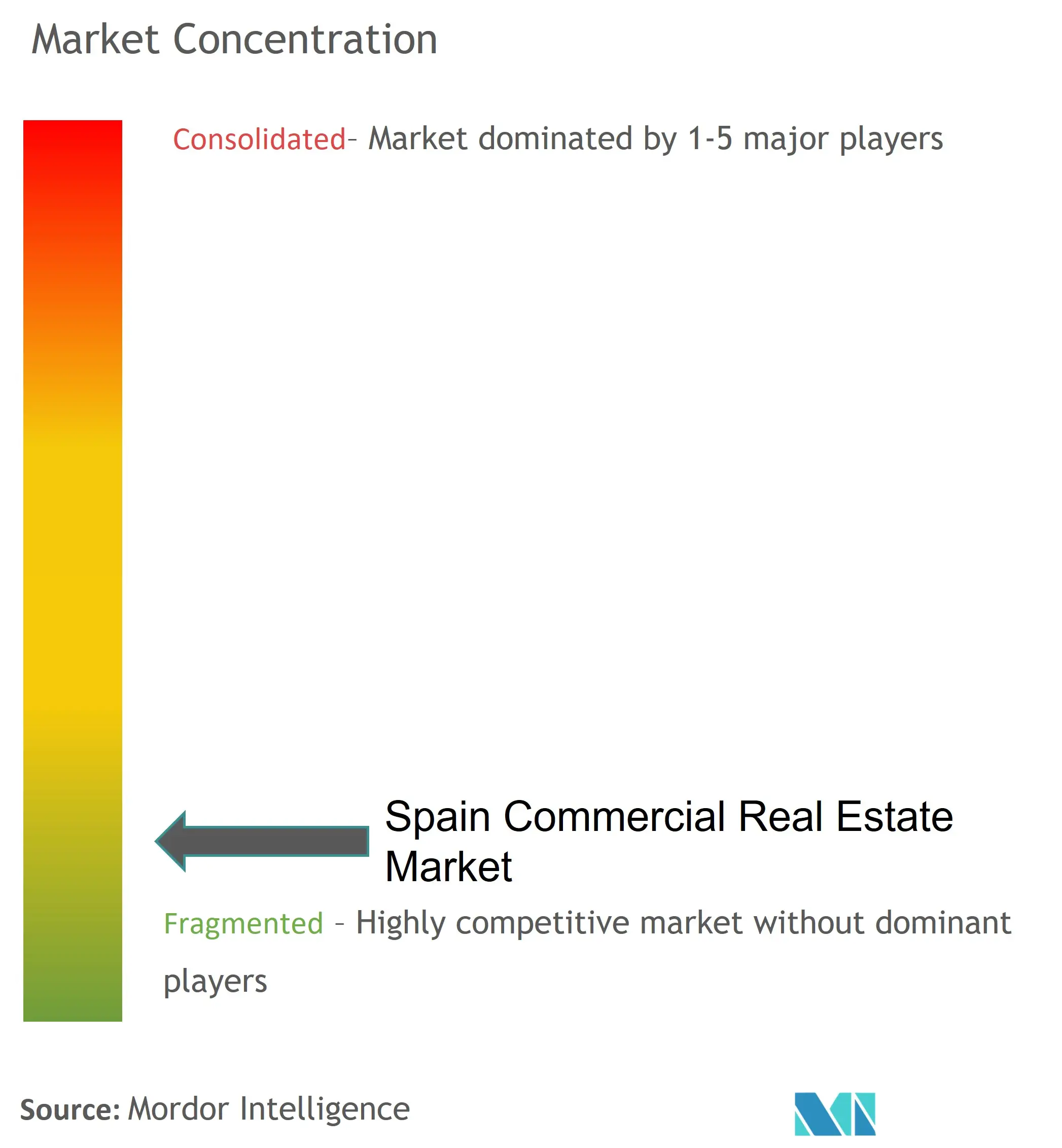

Paysage concurrentiel

Les investisseurs internationaux ont fourni plus de la moitié du capital total en 2024, faisant de l'Espagne la quatrième destination européenne pour les flux immobiliers transfrontaliers. La propriété de bureaux à Madrid et Barcelone est concentrée autour des SOCIMI cotées Merlin Properties et Colonial ; la première a émis 770 millions USD de dette verte pour financer des rénovations, tandis que les résultats 2024 de la seconde ont souligné son orientation vers les tours de prestige dans les quartiers centraux des affaires. Dans la logistique, GIC de Singapour et Prologis continuent d'accumuler des terrains, en concurrence avec le promoteur local Montepino pour les terrains le long du corridor A-2.

La concurrence s'intensifie sur la durabilité. Le portefeuille certifié BREEAM à 98 % de Lar España a mis en valeur ses actifs de 1,4 milliard USD, mais Fitch a dégradé la SIIC à « BB- » après qu'un fort endettement a financé une offre publique d'achat par les nouveaux propriétaires. Le commerce de détail se consolide : Helios RE a finalisé un retrait de la cote pour acquérir 100 % de Lar España en février 2025, migrant le véhicule vers BME Scaleup pour une plus grande flexibilité de financement. Les opérateurs hôteliers Travelodge et Barceló privilégient les cessions-bail pour libérer des capitaux destinés aux pipelines de rénovation visant des réductions de consommation d'énergie avant les objectifs d'efficacité de 2030.

Les espaces blancs et les perturbateurs abondent. Les codéveloppements de centres de données avec des services publics se multiplient le long du périphérique extérieur de Madrid, où le foncier est moins cher et l'accès à l'énergie plus facile. Les plateformes PropTech telles que Clikalia déploient des évaluations par intelligence artificielle et le transfert de titres par blockchain, réduisant les cycles de transaction de 30 %. Les sociétés de tokenisation Bricks&People et Reental fractionnalisent des actifs individuels en tranches de 100 USD, élargissant la participation des investisseurs particuliers. Les propriétaires traditionnels répondent en lançant des branches de capital-risque pour repérer les technologies qui réduisent les charges d'exploitation et améliorent la fidélisation des locataires.

Leaders du secteur de l'immobilier commercial en Espagne

MERLIN Properties SOCIMI

Colonial Av.

Lar España

Vía Célere

Kronos Real Estate Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Helios RE a finalisé la prise de contrôle à 100 % de Lar España Real Estate SOCIMI, créant une plateforme commerciale de détail de 1,4 milliard USD.

- Février 2025 : Colonial a publié ses résultats 2024 mettant en évidence la résilience des performances de bureaux à Madrid et Barcelone.

- Février 2025 : Merlin Properties a publié ses comptes audités 2024 soulignant les progrès vers les objectifs de neutralité carbone.

- Janvier 2025 : Travelodge a acquis un portefeuille de six hôtels espagnols et a dévoilé des projets de pipeline à Saint-Sébastien, Cadix et Alicante.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de l'immobilier commercial (CRE) en Espagne comme la valeur en capital annuelle totale des propriétés génératrices de revenus et non résidentielles, incluant les bureaux, le commerce de détail, la logistique, l'hôtellerie et les autres actifs industriels ou à usage mixte, situés dans les frontières espagnoles et échangés ou détenus à des fins de location ou de revente.

Exclusion du périmètre. Les logements occupés par leurs propriétaires, les terrains bruts sans permis d'aménagement actif et les actifs d'infrastructure publique sont exclus du calcul.

Aperçu de la segmentation

- Par type de propriété

- Bureaux

- Commerce de détail

- Logistique

- Autres (industrie, hôtellerie, etc.)

- Par modèle commercial

- Ventes

- Location

- Par utilisateur final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par géographie (ville clé)

- Madrid

- Barcelone

- Valence

- Catalogne (hors Barcelone)

- Malaga

- Autres villes

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des responsables de l'urbanisme, des gestionnaires de fonds, des directeurs de courtage et des représentants d'occupants à Madrid, Barcelone, Valence, Málaga et Bilbao. Les entretiens portent sur les perspectives de vacance, les conditions de bail types, les attentes en matière de rendement et les risques liés au pipeline, ce qui nous permet de valider les résultats documentaires, de combler les lacunes en matière de données et d'affiner les hypothèses du modèle.

Recherche documentaire

Nous constituons d'abord un ensemble de données probantes allant du macro au micro, en commençant par les données nationales de l'Institut national de statistique d'Espagne, de la Banque d'Espagne et des flux de transactions du registre foncier. Nous superposons ensuite les informations sectorielles provenant d'organisations professionnelles telles que l'Asociación de Consultoras Inmobiliarias et l'association logistique UNO. Les indices de coûts de construction d'Eurostat et les pipelines de projets du ministère des Transports contribuent à ancrer les évolutions de l'offre, tandis que la presse et les dépôts de documents d'entreprises alimentent les vérifications au niveau des transactions. Les services premium, D&B Hoovers pour les données financières des promoteurs et Dow Jones Factiva pour les actualités sur les actifs en pipeline, complètent le travail documentaire. Ces sources, bien qu'illustratives, ne sont pas exhaustives ; de nombreux autres ensembles de données ouverts et par abonnement sont examinés à des fins de triangulation.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les valeurs de transactions enregistrées et les participations au bilan des REIT, qui sont ensuite ajustées pour les transactions hors marché à l'aide de ratios d'actes notariés. Les résultats sont recoupés par des agrégations ascendantes sélectives des valeurs brutes d'actifs des principaux propriétaires et des prix de vente moyens échantillonnés multipliés par les volumes rapportés par les courtiers. Les principaux paramètres comprennent la croissance du PIB, la compression des rendements prime, la vacance au niveau des villes, l'inflation des coûts de construction, les taux d'absorption des baux et la pénétration du commerce électronique pour la demande logistique. Une régression multivariée, complétée par une analyse de scénarios pour les variations des taux d'intérêt, projette ces facteurs jusqu'en 2030. Lorsque les totaux ascendants sont inférieurs aux totaux macroéconomiques, des facteurs d'écart sont répartis au prorata selon les pondérations par segment convenues lors des entretiens d'experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux cycles historiques, aux références des villes homologues et aux indices de loyers indépendants, avant un examen par un analyste senior. Les modèles sont actualisés annuellement ; des recalibrages intermédiaires sont déclenchés si les flux d'investissement ou les évolutions politiques font évoluer le marché de ±5 %.

Pourquoi la référence de Mordor sur l'immobilier commercial en Espagne est fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des paniers de propriétés, des seuils de transaction et des cadences de prévision différents.

Les principaux facteurs d'écart comprennent des périmètres « transactions uniquement » plus étroits, l'omission des actifs hôteliers ou à usage mixte, le recours à des échantillons d'une seule ville ou des hypothèses de change statiques, autant d'écueils qu'évite Mordor Intelligence grâce à son recensement des actifs au niveau des villes, ses mises à jour FX continues et ses recoupements combinant approches descendante et ascendante.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 83,33 Md USD (2025) | Mordor Intelligence | - |

| 62,64 Md USD (2024) | Global Consultancy A | Exclut les projets hôteliers et de réhabilitation d'actifs ; cycle d'actualisation quinquennal |

| 10,56 Md USD (2024) | Trade Journal B | Ne comptabilise que les transactions enregistrées ; omet les stocks locatifs détenus par les propriétaires et les parcs logistiques |

Ces comparaisons montrent que lorsque l'étendue du périmètre, la pertinence des données et la validation à double angle sont combinées — comme dans la méthodologie de Mordor — les décideurs disposent d'une référence équilibrée et transparente qu'ils peuvent aisément relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'immobilier commercial en Espagne ?

Le marché de l'immobilier commercial en Espagne est évalué à 88,14 milliards USD en 2026.

Quel type de propriété détient la plus grande part du marché de l'immobilier commercial en Espagne ?

Les bureaux sont en tête avec 33,65 % de part de marché en 2025.

Quel segment connaît la croissance la plus rapide au sein du marché de l'immobilier commercial en Espagne ?

Les propriétés logistiques devraient croître à un TCAC de 6,720 % jusqu'en 2031.

Pourquoi l'activité locative devrait-elle dépasser les ventes ?

Les institutions recherchent des flux de revenus stables et les occupants privilégient la location pour la flexibilité de leur bilan, entraînant un TCAC locatif de 6,460 % contre une croissance plus lente des transactions de vente.

Quelle ville domine le marché de l'immobilier commercial en Espagne ?

Madrid détient 44,58 % de la part de marché nationale, soutenue par son rôle de capitale politique et financière.

Comment les réglementations en matière de durabilité façonnent-elles les décisions d'investissement ?

Les règles de la taxonomie verte de l'UE et les mandats ESG des investisseurs poussent les propriétaires à financer des rénovations profondes, les SIIC espagnoles émettant 770 millions USD d'obligations vertes pour améliorer les performances énergétiques.

Dernière mise à jour de la page le: