Taille et part du marché de l'immobilier commercial scandinave

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

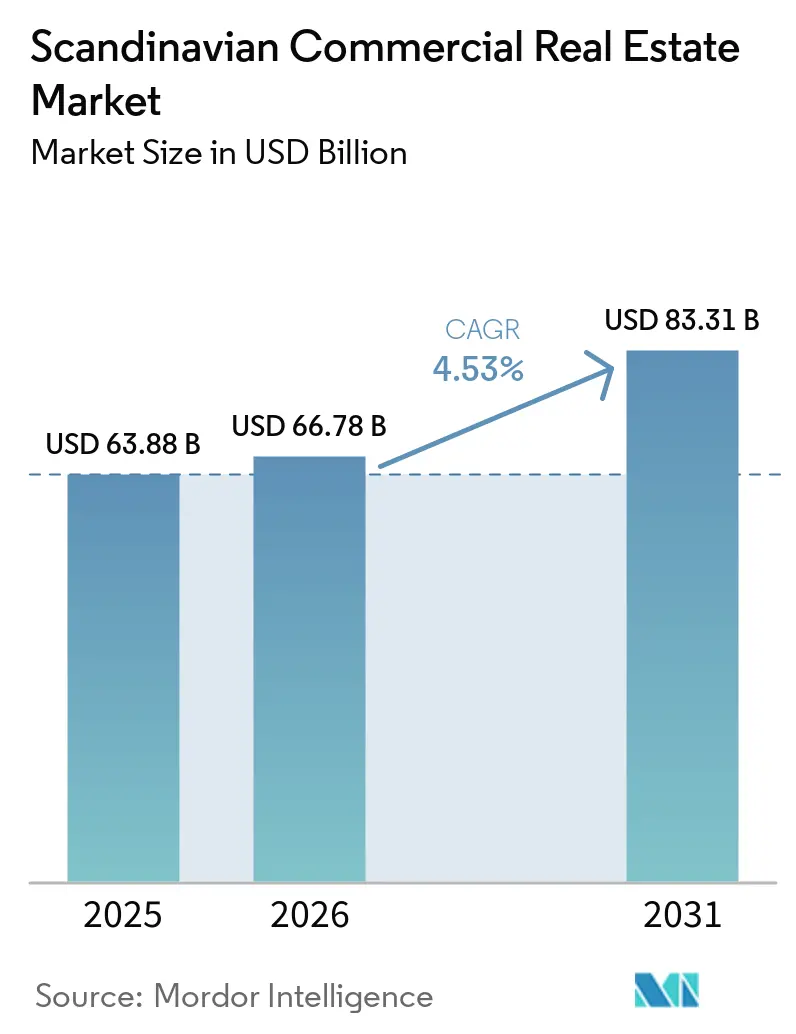

| Taille du marché de l'année de base (2025) | 63.88 Milliards de dollars |

| Taille du Marché (2026) | 66.78 Milliards de dollars |

| Taille du Marché (2031) | 83.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier commercial scandinave par Mordor Intelligence

La taille du marché de l'immobilier commercial scandinave devrait passer de 63,88 milliards USD en 2025 à 66,78 milliards USD en 2026 et devrait atteindre 83,31 milliards USD d'ici 2031, à un TCAC de 4,53 % sur la période 2026-2031. La croissance régulière reflète un environnement mature où les investisseurs institutionnels orientent leurs portefeuilles vers des bâtiments économes en énergie plutôt que vers des actifs purement axés sur le rendement. Les fonds souverains accélèrent cette tendance, notamment après que le Fonds de pension gouvernemental mondial de Norvège (GPFG) s'est engagé à atteindre la neutralité carbone pour ses participations non cotées d'ici 2050. La stabilité des coûts d'emprunt fait suite à la réduction de 25 points de base des taux par la Banque centrale européenne en 2024, tandis que les capitaux transfrontaliers continuent de faire face à la volatilité de la couronne suédoise[1]Banque centrale européenne, « Statistiques sur les taux d'intérêt bancaires de la zone euro : avril 2025 », Banque centrale européenne, ecb.europa.eu. La demande nationale reste ancrée dans l'économie suédoise axée sur la technologie, mais le Danemark capte désormais l'attention du secteur logistique à l'approche de l'achèvement du lien du Fehmarnbelt. Les immeubles de bureaux dominent toujours les volumes, mais les entrepôts logistiques affichent la plus forte absorption jamais enregistrée, avec des taux de vacance au plus bas autour du corridor de l'Øresund.

Principaux enseignements du rapport

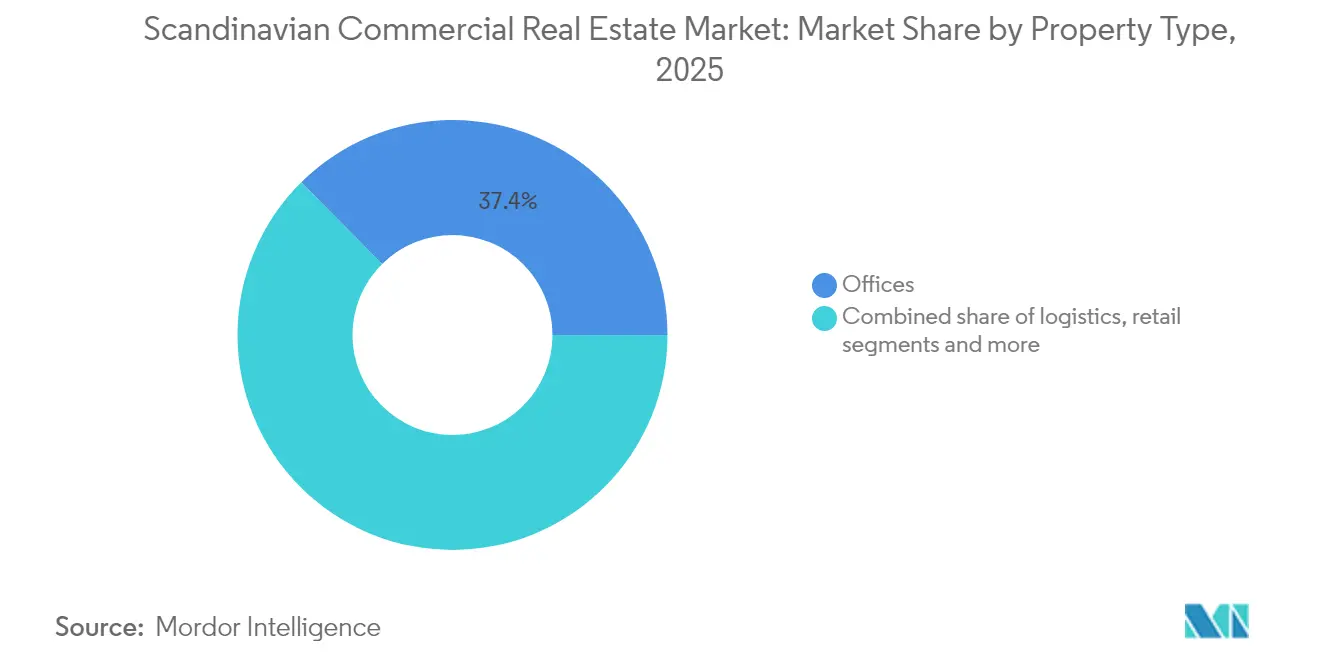

- Par type de propriété, les bureaux ont représenté 37,42 % de la part du marché de l'immobilier commercial nordique en 2025, tandis que la logistique devrait croître à un TCAC de 4,73 % jusqu'en 2031.

- Par modèle économique, les transactions de vente ont représenté 70,25 % de la taille du marché de l'immobilier commercial nordique en 2025 ; les structures locatives progressent à un TCAC de 4,92 % jusqu'en 2031.

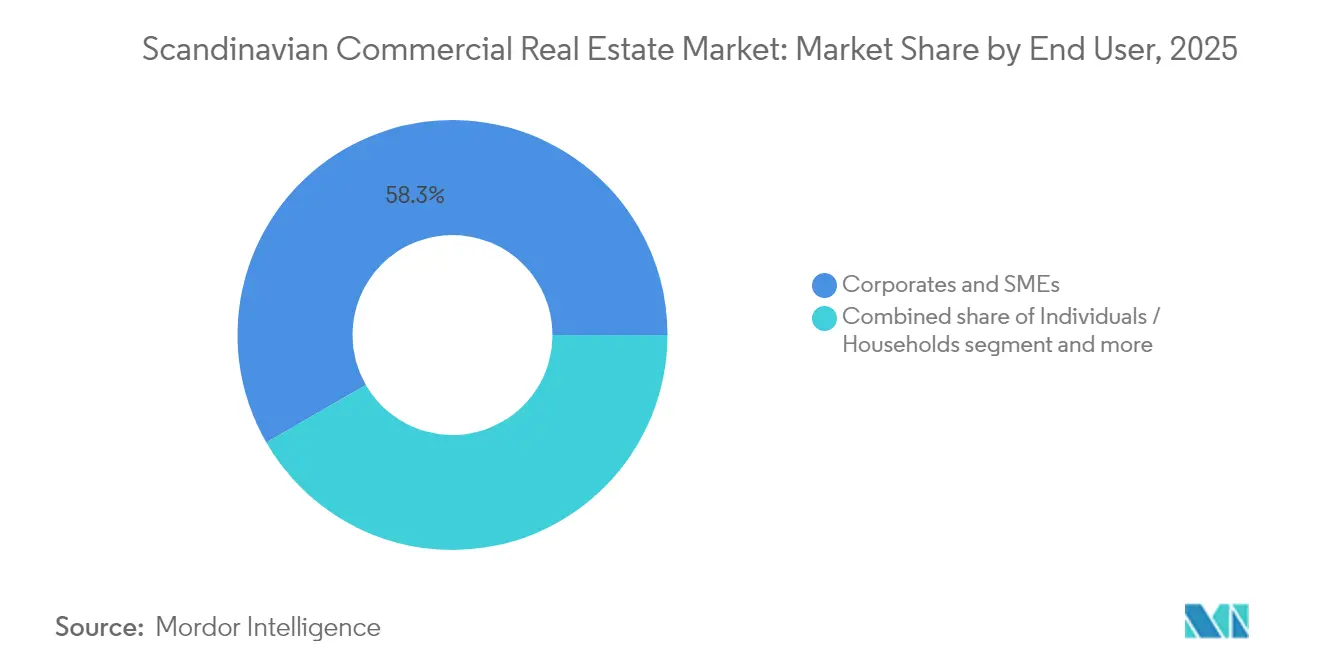

- Par utilisateur final, les entreprises et les PME ont représenté une part de 58,33 % en 2025, et les particuliers ont enregistré la croissance la plus rapide avec un TCAC de 4,76 %.

- Par zone géographique, la Suède a contribué à hauteur de 45,60 % du marché de l'immobilier commercial nordique en 2025, tandis que le Danemark enregistre le TCAC prévisionnel le plus élevé à 4,62 % pour la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier commercial scandinave

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement du parc de bureaux de premier rang déclenchant une vague d'investissements axée sur la rénovation | +0.8% | Suède, Norvège | Moyen terme (2 à 4 ans) |

| Mandats de construction verte soutenus par les fonds souverains | +0.6% | Région nordique | Long terme (≥ 4 ans) |

| Subventions à la conversion du commerce de détail en logistique du dernier kilomètre en Suède | +0.4% | Suède, Danemark | Court terme (≤ 2 ans) |

| Incitations au développement du corridor de centres de données en Norvège | +0.5% | Norvège, nord de la Suède | Moyen terme (2 à 4 ans) |

| Taux de vacance logistique record autour de l'Øresund | +0.3% | Danemark, sud de la Suède | Court terme (≤ 2 ans) |

| Réallocations des fonds de pension des obligations vers le multifamilial nordique | +0.7% | Région nordique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc de bureaux de premier rang déclenchant une vague d'investissements axée sur la rénovation

Les grands immeubles de bureaux construits à la fin des années 1980 sont en attente de rénovations énergétiques pour satisfaire aux normes ESG strictes. La proposition de la Suède de relever le plafond de la déduction d'intérêts en franchise d'impôt à 2,4 millions USD encourage les investisseurs à financer des rénovations profondes au-delà de l'entretien courant. Le projet Regndroppen de Skanska, d'une valeur de 55,1 millions USD à Malmö, illustre l'afflux de capitaux vers des rénovations certifiées à faible empreinte carbone. Les espaces de meilleure qualité obtiennent désormais des loyers premium et des baux plus longs, les locataires réduisant leur surface tout en améliorant leur cadre. Les actifs non certifiés risquent des décotes de valorisation, renforçant un marché de bureaux à deux vitesses.

Mandats de construction verte soutenus par les fonds souverains

Le GPFG vise une réduction de 40 % de l'intensité carbone d'ici 2030, ayant déjà aligné 43 % de son portefeuille sur une trajectoire de 1,5 °C. Le Danemark relève également la barre en plafonnant les émissions des nouvelles constructions à 7,1 kg CO₂e/m²/an à partir de mi-2025, soit environ 15 % de plus que les règles précédentes. Les promoteurs qui intègrent des énergies renouvelables sur site et des matériaux circulaires bénéficient d'un avantage en termes de coût du capital, les prêteurs appliquant des primes vertes. Les rénovations joueront encore un rôle, mais les nouvelles constructions conçues selon les seuils de l'Écolabel du Cygne bénéficient du soutien le plus clair des investisseurs.

Subventions à la conversion du commerce de détail en logistique du dernier kilomètre en Suède

Les aides d'État pouvant atteindre 2,2 millions USD par entreprise à forte consommation d'énergie compensent les pics de prix de l'électricité et rendent les projets de logistique urbaine financièrement viables. L'achat par REMA 1000 de 64 anciens magasins ALDI, dont le rendement annuel attendu est de 15 millions USD, illustre la transition des empreintes commerciales vers des plateformes à température contrôlée. L'incitation prend fin en 2025, ce qui accélère les pipelines de projets alors que les promoteurs s'empressent de sécuriser des contrats d'électricité moins chers.

Incitations au développement du corridor de centres de données en Norvège

La feuille de route industrielle verte d'Oslo mobilise 60 milliards NOK (6 milliards USD) en garanties de risque pour les énergies renouvelables alimentant les centres de données. Les revenus récurrents de Bulk Infrastructure ont bondi de 160 % au troisième trimestre 2024, en bonne voie pour atteindre 60 millions USD annuellement grâce aux contrats hyperscale signés. Le refroidissement naturel et l'énergie hydroélectrique à faible empreinte carbone génèrent des économies sur les coûts d'exploitation qui attirent les charges de travail d'intelligence artificielle depuis l'Europe continentale. Cependant, des goulets d'étranglement sur le réseau local pourraient repousser l'achèvement de certains campus au-delà de 2027.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Inflation des coûts liée à la réglementation danoise sur la performance énergétique de 2025 | -0.4% | Danemark, Suède | Court terme (≤ 2 ans) |

| Durcissement des critères de désinvestissement ESG des fonds souverains | -0.3% | Région nordique | Moyen terme (2 à 4 ans) |

| Volatilité de la couronne suédoise freinant les capitaux transfrontaliers | -0.5% | Suède | Moyen terme (2 à 4 ans) |

| Harmonisation limitée de la législation sur les fonds d'investissement immobilier dans la région | -0.2% | Région nordique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts liée à la réglementation danoise sur la performance énergétique de 2025

Les règles BR18 plus strictes exigent une empreinte carbone réduite et de nouvelles mises à niveau en matière de sécurité incendie, ce qui alourdit les budgets de rénovation des actifs anciens. Les certificats sont valables 10 ans, mais les propriétaires d'actifs plus anciens doivent rénover plus tôt pour éviter des déclassements locatifs. Les investisseurs internationaux doivent également faire face à des cycles d'obtention de permis plus longs, ce qui prolonge les périodes de détention avant la stabilisation des flux de trésorerie.

Volatilité de la couronne suédoise freinant les capitaux transfrontaliers

La couronne s'échange 10 à 15 % en dessous de sa valeur d'équilibre par rapport à l'euro, ce qui augmente les coûts de couverture et érode les rendements avec effet de levier. Les acheteurs nationaux bénéficient toutefois de la décote et peuvent acquérir des actifs que les fonds mondiaux négligent, créant ainsi un écart de valorisation entre acteurs locaux et étrangers[2]Ministère suédois des Finances, « Modifications des règles de limitation de la déduction des intérêts », Bureaux du gouvernement de Suède, government.se.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les bureaux détiennent une part de 38 % tandis que la logistique connaît la croissance la plus rapide

Les bureaux ont représenté 37,42 % du marché de l'immobilier commercial nordique en 2025, soulignant la forte demande en sièges sociaux à Stockholm, Copenhague et Oslo. Les tours de premier rang en centre-ville captent l'occupation des locataires du secteur technologique et financier qui exigent des certifications bien-être et une alimentation en énergie renouvelable. Les occupants paient des primes pour la proximité des transports en commun et les équipements sur site, maintenant les hausses de loyers intactes même si le travail hybride réduit les surfaces occupées. Les bâtiments haut de gamme commandent des valorisations supérieures, tandis que les actifs de classe B souffrent d'une vacance croissante et de coûts de rénovation élevés.

Les actifs logistiques se développent à un TCAC de 4,73 %, le plus rapide parmi tous les types de propriétés jusqu'en 2031, sous l'effet de l'essor du commerce électronique transfrontalier et des exigences croissantes en matière de chaîne du froid pharmaceutique. La vacance record autour de l'Øresund alimente l'inflation des loyers et les pré-locations de développements. Le hub pharmaceutique de Nomeco d'une valeur de 75 millions USD à Køge illustre la manière dont le stockage spécialisé crée des flux de revenus défensifs. Le soutien gouvernemental aux améliorations ferroviaires et maritimes réduit les délais de livraison, stimulant davantage l'absorption. En revanche, le commerce de détail continue de se recalibrer ; les centres ancrés dans l'alimentation restent défensifs, mais les centres commerciaux discrétionnaires reconvertissent les espaces excédentaires en unités logistiques ou de santé, soutenant un rééquilibrage progressif entre l'offre et la demande.

Par modèle économique : les transactions de vente dominent à 71 % mais la location prend de l'élan

Les transactions de vente ont représenté 70,25 % de la part du marché de l'immobilier commercial nordique en 2025, confirmant la préférence des investisseurs pour la propriété directe afin de mettre en œuvre des améliorations ESG sur mesure. Le GPFG détient à lui seul 315 milliards USD en immobilier non coté, soulignant l'abondance de capitaux disponibles pour des acquisitions de type core et à valeur ajoutée. Les fonds de pension nationaux font également pivoter leurs allocations des titres à revenu fixe vers l'immobilier pour se couvrir contre l'inflation et sécuriser des flux de trésorerie à long terme.

Les structures orientées vers la location devraient croître à un TCAC de 4,92 %, dépassant les achats directs à mesure que les entreprises privilégient des stratégies allégées en actifs. Les cessions-bails libèrent des capitaux sans compromettre le contrôle opérationnel, tandis que les clauses de bail flexibles s'adaptent aux variations des effectifs. Les bâtiments à forte composante technologique, tels que les centres de données, adoptent de plus en plus des baux triple net qui transfèrent les risques liés aux services publics et à la maintenance aux locataires, renforçant la visibilité des propriétaires. À mesure que les cycles de taux d'intérêt se normalisent, les flux locatifs prévisibles semblent plus attractifs que les multiples de sortie volatils, stimulant la demande pour des véhicules axés sur le revenu tels que les fonds core ouverts et les fonds d'investissement immobilier cotés.

Par utilisateur final : les entreprises représentent 59 % de la demande tandis que les investisseurs particuliers s'accélèrent

Les entreprises et les PME ont généré 58,33 % de la demande du marché de l'immobilier commercial nordique en 2025, portées par la consolidation des sièges sociaux et les empreintes industrielles stratégiques dans les énergies renouvelables. Les locataires de services professionnels recherchent des espaces certifiés bien-être pour attirer les talents, poussant les propriétaires à dépasser les normes locales de construction verte. Les opérateurs de bureaux flexibles ciblent également les clients entreprises à la recherche de contrats courts et riches en services.

Les investisseurs particuliers, facilités par les applications de trading numérique et les structures de propriété fractionnée, devraient se développer à un TCAC de 4,76 %. Les plateformes abaissent le ticket d'entrée minimum, intégrant des entrepôts de chaîne d'approvisionnement et des supermarchés de proximité dans les portefeuilles des investisseurs particuliers. L'introduction en bourse prévue de Prisma Properties pour 115 millions USD mettra en flottation un portefeuille axé sur le commerce de détail discount, signalant l'appétit pour les véhicules cotés combinant des rôles locatifs stables et des indexations liées à l'inflation. L'épargne élevée des ménages et les réformes des retraites qui stimulent les cotisations volontaires élargissent encore le pool de capitaux des investisseurs particuliers.

Analyse géographique

La Suède reste le poids lourd, représentant 45,60 % du marché de l'immobilier commercial nordique en 2025 grâce au statut de Stockholm en tant que noyau financier régional et à un solide vivier de talents technologiques. L'attrait du pays s'intensifie après l'engagement de Brookfield d'investir 10 milliards USD dans un campus d'intelligence artificielle de 750 mégawatts à Strängnäs, le plus grand projet de centre de données unique de la région. Cependant, la faiblesse de la couronne complique les offres étrangères, faisant des institutions nationales les principaux acheteurs de bureaux urbains et de sites logistiques. Les incitations fiscales pour les industries à forte consommation d'énergie, plafonnées à 2,2 millions USD par entreprise, protègent les marges des entrepôts contre la volatilité des prix de l'électricité et contribuent à accélérer les conversions du commerce de détail en logistique du dernier kilomètre.

Le Danemark affiche la croissance la plus rapide, avec un marché dont la prévision est d'une expansion à un TCAC de 4,62 % entre 2026 et 2031. L'achèvement du lien fixe du Fehmarnbelt d'ici 2028 réduira considérablement les temps de trajet vers l'Allemagne, renforçant le rôle de Copenhague en tant que porte d'entrée ouverte 24 heures sur 24 vers 100 millions de consommateurs. Les transactions récentes témoignent de l'appétit du marché : le portefeuille Amager Strand a été vendu pour 161 millions USD à Wihlborgs, validant la valorisation des bureaux côtiers de premier rang même sous des codes énergétiques plus stricts. Les mises à niveau BR18 font grimper les coûts de rénovation, mais les fonds bien capitalisés exploitent cet écart en acquérant des actifs secondaires à prix réduit et en les repositionnant pour des certifications vertes.

La Norvège tire parti de la puissance de son fonds souverain pour exporter des normes ESG sur l'ensemble du marché de l'immobilier commercial nordique. L'objectif de réduction de 40 % de l'intensité carbone du GPFG d'ici 2030 guide la souscription, favorisant les actifs alimentés par l'hydroélectricité et l'éolien offshore. Les garanties de risque gouvernementales de 6 milliards USD soutiennent une feuille de route industrielle verte qui stimule la demande d'usines de fabrication de technologies propres et de centres de données à haute densité. La volatilité des devises liée aux prix du pétrole incite les acheteurs étrangers à couvrir leur exposition, mais les entités nationales acceptent les fluctuations de la couronne et sécurisent ainsi des projets en pipeline à des rendements plus élevés.

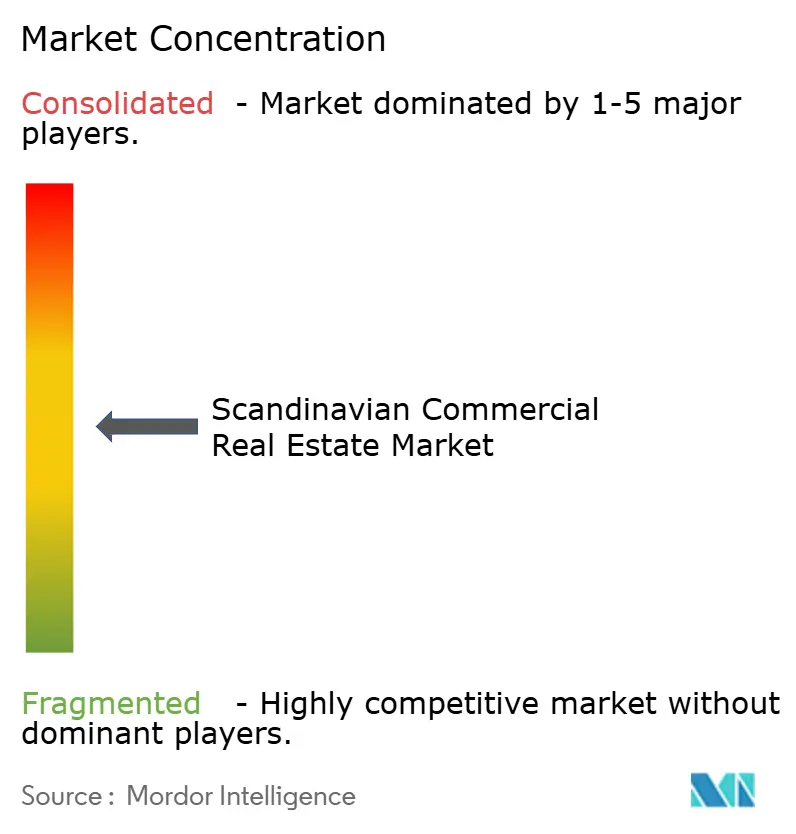

Paysage concurrentiel

La concurrence sur le marché reste modérée, avec un accent croissant sur la durabilité. Les principaux investisseurs institutionnels, tels que le GPFG et Alecta, affinent leurs stratégies d'acquisition pour donner la priorité aux actifs certifiés tout en finançant activement des développements à émissions nettes nulles. Un exemple notable est l'investissement de Brookfield de 10 milliards USD dans un centre de données en Suède, marquant l'engagement le plus important sur un actif unique dans le marché de l'immobilier commercial nordique. Cette démarche met en évidence la préférence croissante des capitaux transfrontaliers pour les infrastructures à haute densité alimentées par des énergies propres.

Les promoteurs locaux repositionnent les bureaux obsolètes et les centres commerciaux de banlieue en ensembles à usage mixte. Le projet de 55 millions USD de Skanska à Malmö combine une stratégie axée sur la rénovation avec des baux verts qui transfèrent le risque lié aux charges d'exploitation aux occupants. Wihlborgs développe des portefeuilles en bord de mer, misant sur les retombées de l'aéroport de Copenhague et le trafic du commerce électronique. Dans le même temps, de nouveaux entrants tels que Bulk Infrastructure affichent une croissance de revenus de 160 % grâce à des contrats hyperscale, défiant les acteurs établis qui manquent d'expertise spécialisée en alimentation électrique et en fibre optique.

Les fluctuations de devises créent un marché à deux vitesses. Les fonds de pension nationaux exploitent la faiblesse de la couronne pour acquérir des tours suédoises à prix réduit, tandis que les fonds core étrangers se tournent vers l'environnement ancré à l'euro du Danemark pour la stabilité monétaire. Les plateformes de levée de fonds numériques élargissent la concurrence en regroupant des milliers de petits tickets dans des véhicules à actif unique, accélérant les délais d'exécution sur les transactions inférieures à 50 millions USD. Dans l'ensemble, la différenciation ESG, l'accès à une énergie renouvelable bon marché et l'agilité sur les marchés de capitaux distinguent les gagnants des retardataires.

Leaders du secteur de l'immobilier commercial scandinave

Vasakronan AB

Castellum AB

Fabege AB

Balder Fastigheter

NREP (Logicenters)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Brookfield s'engage à investir jusqu'à 10 milliards USD dans un campus de centres de données prêt pour l'intelligence artificielle de 750 MW à Strängnäs, en Suède.

- Mai 2025 : Le portefeuille Amager Strand près de l'aéroport de Copenhague vendu pour 161 millions USD à Wihlborgs, reflétant une demande soutenue pour les bureaux danois.

- Mars 2025 : Le fonds pétrolier norvégien a acquis une participation de 25 % dans Covent Garden pour 741 millions USD, prolongeant sa stratégie de diversification européenne.

- Février 2025 : Skanska s'est engagé à investir 55,1 millions USD dans la réhabilitation du bureau Regndroppen à Malmö, visant une livraison en 2027.

Périmètre du rapport sur le marché de l'immobilier commercial scandinave

Le rapport fournit des informations clés sur le marché de l'immobilier commercial en Scandinavie. Il se concentre sur la dynamique du marché, les tendances technologiques et les initiatives gouvernementales prises dans le secteur de l'immobilier résidentiel. De plus, le rapport met en lumière les tendances clés du marché, telles que les facteurs moteurs du marché, les freins à la croissance du marché et les opportunités futures. Par ailleurs, le paysage concurrentiel du marché de l'immobilier commercial en Scandinavie est décrit à travers les profils des principaux acteurs actifs.

| Bureaux |

| Commerce de détail |

| Logistique |

| Autres (industriel, hôtellerie, etc.) |

| Vente |

| Location |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Danemark |

| Norvège |

| Suède |

| Par type de propriété | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres (industriel, hôtellerie, etc.) | |

| Par modèle économique | Vente |

| Location | |

| Par utilisateur final | Particuliers / Ménages |

| Entreprises et PME | |

| Autres | |

| Par pays | Danemark |

| Norvège | |

| Suède |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'immobilier commercial nordique ?

Il s'élève à 66,78 milliards USD en 2026 avec une valeur projetée de 83,31 milliards USD d'ici 2031.

Quel segment immobilier domine le marché aujourd'hui ?

Les immeubles de bureaux détiennent 37,42 % de la part de marché, portés par la demande en sièges sociaux à Stockholm, Copenhague et Oslo.

Pourquoi le Danemark est-il prévu comme le marché à la croissance la plus rapide ?

La croissance à un TCAC de 4,62 % découle du lien fixe du Fehmarnbelt, de codes de construction verte stricts qui stimulent les rénovations et d'une forte demande logistique.

Comment le risque de change affecte-t-il les investisseurs ?

La faiblesse de la couronne suédoise augmente les coûts de couverture pour les acheteurs étrangers, décourageant certaines transactions transfrontalières tout en donnant aux fonds locaux un avantage en termes de prix.

Quel rôle jouent les fonds souverains ?

Le Fonds de pension gouvernemental mondial de Norvège fixe des objectifs carbone stricts et oriente des capitaux importants vers des bâtiments à faibles émissions, influençant les normes régionales.

Quelle tendance émergente les investisseurs devraient-ils surveiller ?

L'expansion des centres de données alimentés par les énergies renouvelables, illustrée par l'engagement de Brookfield de 10 milliards USD, est sur le point de remodeler les sous-marchés industriels à travers les pays nordiques.

Dernière mise à jour de la page le: