Taille et part du marché immobilier résidentiel au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

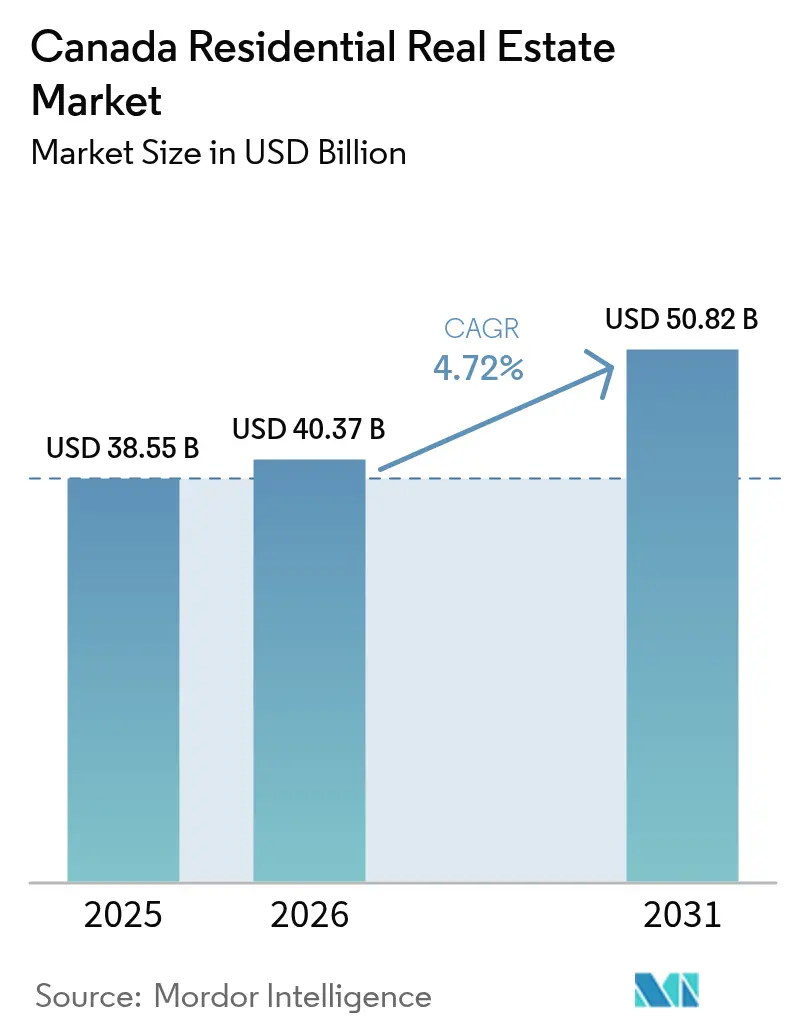

| Taille du marché de l'année de base (2025) | 38.55 Milliards de dollars |

| Taille du Marché (2026) | 40.37 Milliards de dollars |

| Taille du Marché (2031) | 50.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier résidentiel au Canada par Mordor Intelligence

La taille du marché immobilier résidentiel au Canada en 2026 est estimée à 40,37 milliards USD, en progression par rapport à la valeur de 2025 de 38,55 milliards USD, avec des projections pour 2031 indiquant 50,82 milliards USD, soit une croissance à un CAGR de 4,72 % sur la période 2026-2031. Une forte hausse de l'immigration, combinée à des financements favorisant les développements locatifs à vocation spécifique, stimule la demande plus rapidement que la nouvelle offre dans plusieurs provinces. Les méthodes de construction à forte composante technologique, telles que les immeubles de hauteur moyenne modulaires et en bois massif, réduisent les délais de construction, tandis que les investisseurs institutionnels orientent davantage de capitaux vers les formats locatifs afin de sécuriser des flux de trésorerie stables. L'Alberta attire des migrants dont les revenus ne leur permettent plus d'accéder à la propriété en Ontario et en Colombie-Britannique, et des changements réglementaires — principalement d'éventuels ajustements au test de résistance hypothécaire — pourraient élargir l'accès aux prêts hypothécaires et relancer l'activité d'achat. L'inflation persistante des coûts des matériaux, de la main-d'œuvre et des assurances pèse sur les bénéfices à court terme, mais les grands acteurs y répondent par des économies d'échelle et des outils numériques de gestion immobilière.

Points clés du rapport

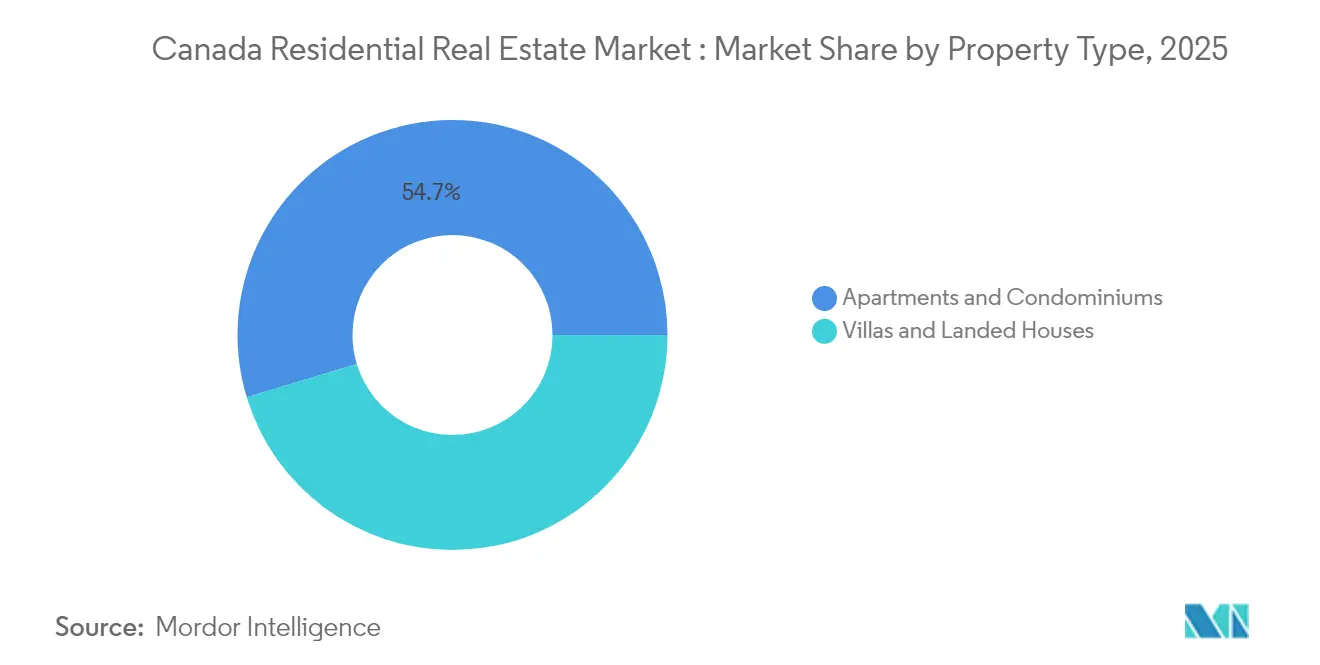

- Par type de bien, les appartements et copropriétés ont dominé avec une part de revenus de 54,68 % du marché immobilier résidentiel au Canada en 2025 ; les appartements et copropriétés ont enregistré la croissance la plus rapide avec un CAGR de 4,93 % jusqu'en 2031.

- Par tranche de prix, les actifs de milieu de gamme ont représenté 51,34 % de la part du marché immobilier résidentiel au Canada en 2025, tandis que le segment abordable devrait se développer à un CAGR de 5,02 % jusqu'en 2031.

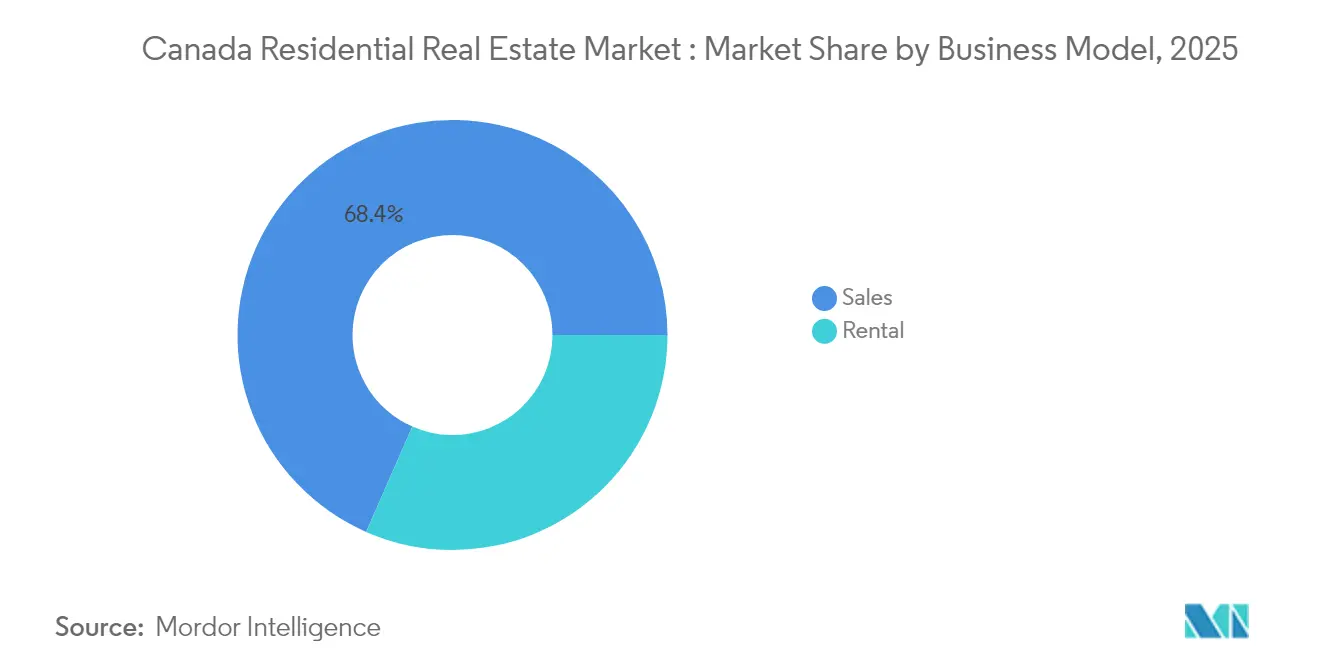

- Par modèle commercial, les transactions de vente ont capté 68,42 % de la taille du marché immobilier résidentiel au Canada en 2025 ; le modèle locatif affiche la dynamique la plus forte avec un CAGR prévu de 5,08 % jusqu'en 2031.

- Par mode de vente, le marché secondaire a représenté 71,35 % du marché immobilier résidentiel au Canada en 2025, tandis que les ventes primaires de constructions neuves devraient progresser à un CAGR de 4,95 %.

- Par province, l'Ontario a représenté 35,58 % de la taille du marché immobilier résidentiel au Canada en 2025 ; l'Alberta est la province à la croissance la plus rapide avec un CAGR de 5,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier résidentiel au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Formation de ménages alimentée par l'immigration dépassant l'offre | +1.2% | Ontario et Colombie-Britannique ; répercussions sur l'Alberta | Moyen terme (2-4 ans) |

| Financement fédéral et provincial pour les logements locatifs à vocation spécifique | +0.8% | National ; plus important dans les grands centres urbains | Long terme (≥ 4 ans) |

| Rezonage axé sur le transport en commun libérant des réserves foncières urbaines | +0.7% | Ontario et Colombie-Britannique | Long terme (≥ 4 ans) |

| Immeubles de hauteur moyenne modulaires et en bois massif comprimant les cycles de construction | +0.6% | National ; adoption précoce en Ontario et en Colombie-Britannique | Moyen terme (2-4 ans) |

| Transition institutionnelle vers des portefeuilles de location de maisons individuelles | +0.5% | National ; accent sur les marchés en croissance | Long terme (≥ 4 ans) |

| Incitatifs de financement vert de la SCHL pour les immeubles multifamiliaux à consommation nette zéro | +0.4% | National ; plus fort dans les provinces à vocation environnementale progressive | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Formation de ménages alimentée par l'immigration dépassant l'offre

La population du Canada a dépassé 40 millions d'habitants en 2024, et les nouveaux arrivants continuent de pousser la formation annuelle de ménages au-delà du rythme de construction actuel, notamment en Ontario et en Colombie-Britannique. L'intensification de la demande se répercute sur l'Alberta, où 18 400 jeunes travailleurs se sont relocalisés en 2024, atténuant — sans toutefois éliminer — la pression sur les principales portes d'entrée traditionnelles. Bien que les récents plafonds imposés aux résidents temporaires réduisent modestement les flux entrants, l'objectif fédéral de 485 000 résidents permanents en 2025 soutient une demande durable. Cette dynamique démographique renforce la hausse des prix et attire des capitaux institutionnels à la recherche d'une couverture contre l'inflation. Parallèlement, les écarts d'accessibilité financière se creusent, incitant les gouvernements à mettre en place des subventions destinées aux primo-accédants.

Financement fédéral et provincial pour les logements locatifs à vocation spécifique

Le Programme de prêts pour la construction d'appartements de 15 milliards USD d'Ottawa et le Fonds pour accélérer la construction de logements de 4,4 milliards USD augmentent collectivement l'accès aux capitaux et accélèrent les approbations municipales[1]Société canadienne d'hypothèques et de logement, "Fonds pour accélérer la construction de logements : Détails du programme," Société canadienne d'hypothèques et de logement, cmhc-schl.gc.ca. L'action provinciale amplifie les résultats : le programme d'incitatifs du Québec a stimulé les mises en chantier de logements locatifs de 30 % en 2024. Ces programmes axés sur l'offre vont au-delà des subventions antérieures axées sur la demande, incitant les promoteurs à se tourner vers les revenus locatifs à long terme plutôt que vers les ventes ponctuelles. Ce changement structurel est visible dans le fait que 35 % des achèvements sont désormais des logements locatifs à vocation spécifique, le ratio le plus élevé depuis 1992.

Immeubles de hauteur moyenne modulaires et en bois massif comprimant les cycles de construction

Le programme Construire au Canada prévoit 25 milliards USD pour accélérer la construction de logements fabriqués en usine, avec pour objectif 500 000 nouveaux logements par an. Les codes du bâtiment mis à jour autorisent des structures en bois massif de 18 étages, et les premiers adoptants en Ontario et en Colombie-Britannique font état de délais de construction 50 % plus courts et d'économies de coûts de 20 % par rapport aux alternatives en béton. Au-delà de la rapidité, la préfabrication répond aux contraintes de main-d'œuvre et réduit le carbone incorporé, positionnant les projets modulaires pour bénéficier de taux de financement vert préférentiels de la SCHL.

Transition institutionnelle vers des portefeuilles de location de maisons individuelles

La privatisation de Tricon Residential par Blackstone Real Estate souligne l'appétit croissant pour les locations de maisons individuelles triconresidential.com. Les lotissements à vocation locative conçus pour la location prennent de l'ampleur car ils équilibrent la demande de maisons individuelles avec des coûts d'accession à la propriété inabordables. Les fonds de pension et les assureurs privilégient les flux de trésorerie prévisibles et le faible risque de rotation associés à ces actifs, les combinant souvent avec des plateformes de gestion professionnalisées pour des gains d'efficacité opérationnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts de construction due aux pénuries de main-d'œuvre qualifiée | -0.9% | National ; aiguë dans les centres urbains | Court terme (≤ 2 ans) |

| Durcissement du test de résistance hypothécaire du BSIF | -0.6% | National ; plus important dans les marchés à prix élevés | Moyen terme (2-4 ans) |

| Escalade des frais d'aménagement municipaux (RGT) | -0.3% | Région du Grand Toronto | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance sur les copropriétés en hauteur (Colombie-Britannique) | -0.1% | Marchés urbains de la Colombie-Britannique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de construction due aux pénuries de main-d'œuvre qualifiée

Les coûts de construction sont 51 % supérieurs aux niveaux d'avant la pandémie, érodant les pro formas et forçant des prolongations de calendrier. Les départs à la retraite dépassent les entrées en apprentissage, et les politiques d'immigration mettent encore l'accent sur les talents du secteur du savoir plutôt que sur les métiers. En réponse, Ottawa a introduit des prêts de construction assurés sur 55 ans, mais les promoteurs en Ontario et en Colombie-Britannique citent toujours la pénurie de main-d'œuvre comme leur principal obstacle au démarrage des travaux. L'Alberta bénéficie d'une main-d'œuvre plus mobile qui atténue les hausses de salaires, mais les chaînes d'approvisionnement nationales pour l'acier et le vitrage restent tendues, maintenant les coûts des matériaux à un niveau élevé.

Durcissement du test de résistance hypothécaire du BSIF

Le régulateur continue d'appliquer le taux le plus élevé entre le taux contractuel majoré de 2 points de pourcentage ou 5,25 % comme taux de qualification. Bien que les taux aient commencé à s'assouplir début 2025, le seuil de qualification écarte encore de nombreux primo-accédants. Les limites proposées sur le ratio prêt/revenu pourraient restreindre davantage les portefeuilles des prêteurs, notamment à Toronto et à Vancouver où les montants moyens des prêts hypothécaires dépassent six fois le revenu des ménages. Bien que le BSIF ait signalé qu'il pourrait lever le test pour les prêts hypothécaires non assurés d'ici fin 2025, tout durcissement intermédiaire pourrait ralentir la vélocité des transactions et orienter la demande vers les locations[2]Bureau du surintendant des institutions financières, "Pratiques et procédures de souscription de prêts hypothécaires résidentiels," Bureau du surintendant des institutions financières, osfi-bsif.gc.ca.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : Les appartements et copropriétés ont mené la stratégie de densification

Les appartements représentent 54,68 % du marché immobilier résidentiel au Canada en 2025 et devraient afficher un CAGR de 4,93 % jusqu'en 2031. Les promoteurs se tournent vers le multifamilial car la dette assurée de la SCHL réduit les exigences en fonds propres, tandis que le rezonage municipal s'éloignant de l'exclusivité des maisons individuelles favorise les formats à plus haute densité.

Un fort appétit institutionnel ancre cette tendance. Les FPI poursuivent des logements locatifs à vocation spécifique qui répondent aux mandats ESG et correspondent aux passifs à long terme. Les systèmes de construction modulaire et en bois massif raccourcissent les cycles de livraison, compensant partiellement l'inflation des prix fonciers dans les marchés centraux. Les constructeurs de maisons individuelles se concentrent sur les banlieues périphériques où les coûts fonciers restent gérables, mais la proposition de valeur repose sur la tolérance aux trajets domicile-travail et sur un accès limité aux transports en commun.

Par tranche de prix : Le logement abordable s'accélère

Les unités de milieu de gamme représentaient 51,34 % de la part du marché immobilier résidentiel au Canada en 2025, mais le logement abordable devrait être la tranche à la croissance la plus rapide avec un CAGR de 5,02 %. La politique gouvernementale lie désormais les subventions d'infrastructure aux progrès municipaux en matière d'accessibilité financière, poussant les villes à accélérer les approbations pour les loyers inférieurs au marché.

Les promoteurs obtiennent des abattements fiscaux et des bonus de densité en désignant 20 % à 30 % des unités comme abordables, améliorant les rendements mixtes des projets. Les investisseurs institutionnels, soucieux de leurs mandats d'impact social, considèrent le logement abordable comme une couverture contre les ralentissements cycliques car les listes d'attente assurent une occupation durable. Les produits de luxe attirent encore des acheteurs étrangers dans des niches, mais des taxes de transfert plus élevées et des prélèvements sur les logements vacants limitent l'élan spéculatif.

Par modèle commercial : La dynamique locative se renforce

Les ventes sont restées majoritaires avec 68,42 % du marché immobilier résidentiel au Canada en 2025, mais les locations surpasseront ce chiffre avec un CAGR de 5,08 %. Le financement de construction à 95 % du coût de la SCHL réduit considérablement les besoins en fonds propres pour les développements locatifs, incitant les promoteurs marchands à conserver les actifs achevés.

Les fonds de pension privilégient les flux de trésorerie stabilisés, et les FPI se développent via des accords d'achat à terme qui réduisent le risque de sortie pour les promoteurs. La forte croissance des loyers — 7,4 % à l'échelle nationale en 2024 — soutient les ratios de couverture même en période d'inflation des coûts. Les aspirations à l'accession à la propriété se modèrent à mesure que les emprunteurs peinent à franchir les obstacles du test de résistance, réorientant la demande vers des communautés locatives bien équipées.

Par mode de vente : Le marché primaire réduit l'écart d'inventaire

Les transactions secondaires représentaient 71,35 % du marché immobilier résidentiel au Canada en 2025, mais les ventes primaires de constructions neuves progresseront à un CAGR de 4,95 % à mesure que les programmes destinés aux primo-accédants favorisent les logements nouvellement achevés.

La politique fédérale autorise désormais des amortissements assurés sur 30 ans pour les achats de constructions neuves, réduisant les paiements mensuels. Les promoteurs tirent parti de plateformes de commercialisation avancées et de visites virtuelles pour pré-vendre les unités plus tôt, facilitant le financement de la construction. Les codes d'efficacité énergétique donnent aux nouvelles constructions un avantage en termes de coûts d'exploitation par rapport aux bâtiments anciens, orientant les acheteurs soucieux des coûts vers le marché primaire malgré des prix d'affichage plus élevés.

Analyse géographique

L'Ontario représentait 35,58 % du marché immobilier résidentiel au Canada en 2025. Les frais d'aménagement dans la région du Grand Toronto, qui s'élèvent en moyenne à 165 000 USD par unité de copropriété, contraignent la faisabilité et allongent les délais, poussant une partie de l'activité vers les municipalités environnantes. L'immigration maintient la formation nette de ménages à un niveau élevé, mais les défis d'accessibilité financière soutiennent la montée en puissance de la location et freinent le taux d'accession à la propriété.

La Colombie-Britannique se stabilise après avoir déployé un zonage axé sur le transport en commun et des taxes sur les acheteurs étrangers. La suppression par Vancouver des règles de stationnement minimum à proximité du transport rapide permet une densification plus importante, mais les primes d'assurance des immeubles de grande hauteur continuent d'alourdir les charges d'exploitation. Les approbations de structures en bois massif pour des tours de 18 étages réduisent les coûts structurels et l'empreinte carbone, positionnant la province comme un laboratoire pour le développement vert de nouvelle génération.

L'Alberta affiche la croissance la plus rapide avec un CAGR de 5,08 % jusqu'en 2031. Le prix de référence de Calgary de 591 100 USD reste accessible par rapport à Toronto et Vancouver, et les excédents budgétaires provinciaux financent des expansions d'infrastructures qui attirent les migrants. Edmonton bénéficie d'une augmentation de la population de 4,8 % début 2024, se traduisant par une absorption plus forte des ventes et des locations.

Le Québec bénéficie d'un regain d'élan alors que les prix médians des maisons individuelles avoisinant 450 000 USD maintiennent l'accession à la propriété à la portée des acheteurs locaux. Un portail de permis en ligne simplifié lancé en 2024 a réduit les délais d'approbation moyens de 30 jours, réduisant les coûts de portage. Les logements locatifs à vocation spécifique dominent les nouvelles mises en chantier à Montréal, les capitaux institutionnels ciblant des rendements stables adossés à des baux à long terme.

Le Canada atlantique et les marchés des Prairies plus modestes connaissent des afflux réguliers de diplômés internationaux et de travailleurs à distance. Des prix d'entrée plus bas compensent des marchés de l'emploi moins dynamiques, tandis que des pipelines de construction modestes protègent contre la suroffre. Cependant, la capacité limitée des entrepreneurs pourrait ralentir la livraison de grands projets multifamiliaux à moins que les programmes de formation provinciaux ne développent la main-d'œuvre dans les métiers.

Paysage concurrentiel

Le marché immobilier résidentiel au Canada présente une fragmentation modérée. Les principaux acteurs — Brookfield Asset Management, CAPREIT, Tridel Group, First Capital REIT et Minto Apartment REIT — animent le marché grâce à leurs opérations stratégiques. Brookfield navigue habilement dans les cycles de marché en utilisant des réserves de capitaux mondiales pour développer des communautés planifiées qui intègrent harmonieusement des tours de bureaux, de commerce de détail et de location. CAPREIT, quant à lui, met l'accent sur le recyclage des actifs en vendant des propriétés suburbaines non essentielles et en réinvestissant les produits dans de nouveaux projets de location abordable, soutenus par la SCHL.

La technologie est un facteur de différenciation essentiel. Tridel déploie des composants modulaires hors site pour réduire de 15 % les délais de construction dans la région du Grand Toronto. First Capital utilise des jumeaux numériques pour la maintenance prédictive, prolongeant la durée de vie des actifs et optimisant le calendrier des dépenses en capital. Minto pilote des systèmes de gestion de l'énergie activés par l'IdO qui réduisent les coûts des services publics jusqu'à 18 %, s'alignant sur les préférences ESG des locataires.

La consolidation renforce le pouvoir d'achat dans les niches sectorielles. L'acquisition par Forum REIIF de Alignvest Student Housing pour 1,69 milliard USD crée le plus grand portefeuille étudiant privé du pays, positionnant le groupe pour négocier des accords de services groupés et des droits de location inter-marchés. La privatisation de Tricon Residential par Blackstone signale un pari sur la croissance séculaire des locations de maisons individuelles. Les promoteurs régionaux de taille moyenne répondent en formant des coentreprises pour partager les risques et accéder à une dette institutionnelle moins coûteuse.

Leaders du secteur de l'immobilier résidentiel au Canada

Brookfield Asset Management

CAPREIT

Tridel Group

Mattamy Homes

QuadReal Property Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Minto Apartment REIT a signalé une hausse de 5,3 % d'une année sur l'autre du loyer mensuel moyen et une valeur liquidative par unité de 22,73 USD.

- Avril 2025 : Le gouvernement fédéral a lancé le programme Construire au Canada de 25 milliards USD pour financer la construction de logements fabriqués en usine.

- Mars 2025 : CAPREIT a augmenté sa distribution mensuelle, soulignant la résilience des flux de trésorerie.

- Février 2025 : First Capital REIT a affiché une croissance du résultat net d'exploitation des mêmes propriétés de 4,4 % et une augmentation de la distribution de 3 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché immobilier résidentiel canadien comme la valeur annuelle des logements neufs et des reventes, des appartements, des condominiums, des maisons unifamiliales, des maisons en rangée et des logements locatifs construits à cette fin, enregistrée au prix de la transaction finale. Les revenus locatifs sont convertis en valeur annualisée, de sorte que les activités de vente et de location reposent sur une base comparable. Selon Mordor Intelligence, cela a produit une taille de marché de 38,55 milliards USD en 2025.

Exclusion du périmètre : la constitution pure de réserves foncières, les résidences universitaires, les appartements avec services et les étages commerciaux à usage mixte sont exclus du calcul.

Aperçu de la segmentation

- Par type de bien

- Appartements et copropriétés

- Villas et maisons individuelles

- Par tranche de prix

- Abordable

- Milieu de gamme

- Luxe

- Par mode de vente

- Primaire

- Secondaire

- Par modèle commercial

- Vente

- Location

- Par région (province)

- Ontario

- Québec

- Colombie-Britannique

- Alberta

- Reste du Canada

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes en matière de données, nous avons interrogé des promoteurs, des directeurs de courtage et des conseillers en hypothèques en Ontario, en Colombie-Britannique, au Québec, en Alberta et dans les provinces de l'Atlantique. Les entretiens ont porté sur la vélocité des transactions, les structures d'incitation et l'absorption prévue, tandis qu'une enquête en ligne auprès des locataires a alimenté les hypothèses relatives aux taux d'inoccupation et à la croissance des loyers. Les informations recueillies ont confirmé les résultats documentaires et guidé les ajustements au niveau provincial.

Recherche documentaire

Dans un premier temps, les analystes de Mordor ont cartographié les signaux d'offre, de demande et de prix à partir de sources ouvertes telles que les tableaux de permis de construire et de mises en chantier de Statistique Canada, les fichiers d'achèvements et d'inoccupation de la Société canadienne d'hypothèques et de logement, les indices de prix mensuels de l'Association canadienne de l'immeuble, ainsi que les statistiques d'entrée d'Immigration, Réfugiés et Citoyenneté Canada. Les seuils de prêt et de simulation de crise du Bureau du surintendant des institutions financières et les trajectoires des taux directeurs de la Banque du Canada nous ont aidés à évaluer les variations de l'accessibilité financière. Les dépôts de documents d'entreprises consultés via D&B Hoovers et les archives de presse sur Dow Jones Factiva ont fourni des informations sur les pipelines de promoteurs et les transactions. Ces sources illustrent la base de données probantes ; de nombreuses références supplémentaires ont été consultées au besoin à des fins de clarification et de recoupement.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant sous-tend les chiffres. Nous avons commencé par les achèvements de mises en chantier au niveau provincial, auxquels s'ajoutent les transactions de revente, multipliés par les prix de vente moyens issus des flux de données de l'ACI et du MLS, reconstituant ainsi la valeur annuelle du marché. La validation ascendante a utilisé des revenus de promoteurs échantillonnés et des regroupements du parc locatif pour affiner les totaux. Les principales données d'entrée comprennent les mises en chantier trimestrielles, le prix de revente moyen, le taux d'inoccupation locatif, l'immigration nette et les taux hypothécaires fixes sur cinq ans, chacun projeté à l'aide d'une régression multivariée qui capture leur influence combinée. Une analyse de scénarios a soumis les prévisions à des tests de résistance face à des chocs de taux ou à un ralentissement de l'immigration. Lorsque les données sur le nombre de transactions étaient partielles, des pondérations unitaires ont été attribuées selon les tendances historiques de répartition.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de deux examens par des analystes, de vérifications des écarts par rapport à des indicateurs indépendants et d'une boucle de recontact avec certains répondants pour les anomalies. Le rapport est actualisé tous les douze mois, avec des mises à jour hors cycle déclenchées par des changements importants de politique ou de taux. Une vérification finale de validation est effectuée juste avant la publication, afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur l'immobilier résidentiel canadien est fiable

Les chiffres publiés divergent souvent parce que les entreprises mélangent les évaluations du stock d'actifs, différents types de transactions ou des taux de change obsolètes. Mordor restreint l'analyse aux transactions annuelles observables, actualise le fichier chaque année et ancre les prix aux données MLS vérifiées, ce qui maintient notre référence stable tout en restant réactive.

Les principaux facteurs d'écart comprennent : certaines études intègrent les étages commerciaux à usage mixte dans les totaux, d'autres gonflent la valeur en comptabilisant le stock de logements cumulatif, et certaines s'appuient sur de larges ratios macroéconomiques avec une validation terrain limitée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,55 milliards USD (2025) | Mordor Intelligence | - |

| 59,3 milliards USD (2023) | Portail d'information sectorielle A | Inclut le coût du terrain et toutes les provinces sans alignement de la devise à la date de transaction |

| 143,2 milliards USD (2023) | Cabinet de conseil régional B | Ajoute l'usage commercial mixte et applique l'inventaire des inscriptions plutôt que les transactions conclues |

| 1,2 billion CAD (2025) | Market Analytics C | Mesure le stock total d'actifs résidentiels, et non le volume annuel du marché |

Ces comparaisons montrent qu'une fois éliminés les effets de dérive du périmètre et les différences de méthode d'évaluation, l'approche disciplinée et actualisée annuellement de Mordor fournit une référence équilibrée que les décideurs peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché immobilier canadien ?

Le marché a été évalué à 40,37 milliards USD en 2026 et devrait atteindre 50,82 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché immobilier canadien ?

Les logements locatifs à vocation spécifique sont en tête avec un CAGR de 5,08 % grâce aux programmes de prêts de la SCHL et aux afflux de capitaux institutionnels.

Pourquoi l'Alberta est-elle la province à la croissance la plus rapide ?

L'accessibilité financière au logement, la diversification de l'emploi et la migration nette entrante alimentent les perspectives de CAGR de 5,08 % de l'Alberta.

Quel changement réglementaire pourrait le plus affecter les acheteurs en 2025 ?

La suppression potentielle par le BSIF du test de résistance hypothécaire pour les prêts non assurés pourrait élargir la capacité d'emprunt plus tard en 2025.

Dernière mise à jour de la page le: