Taille et Part du Marché Immobilier Commercial en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

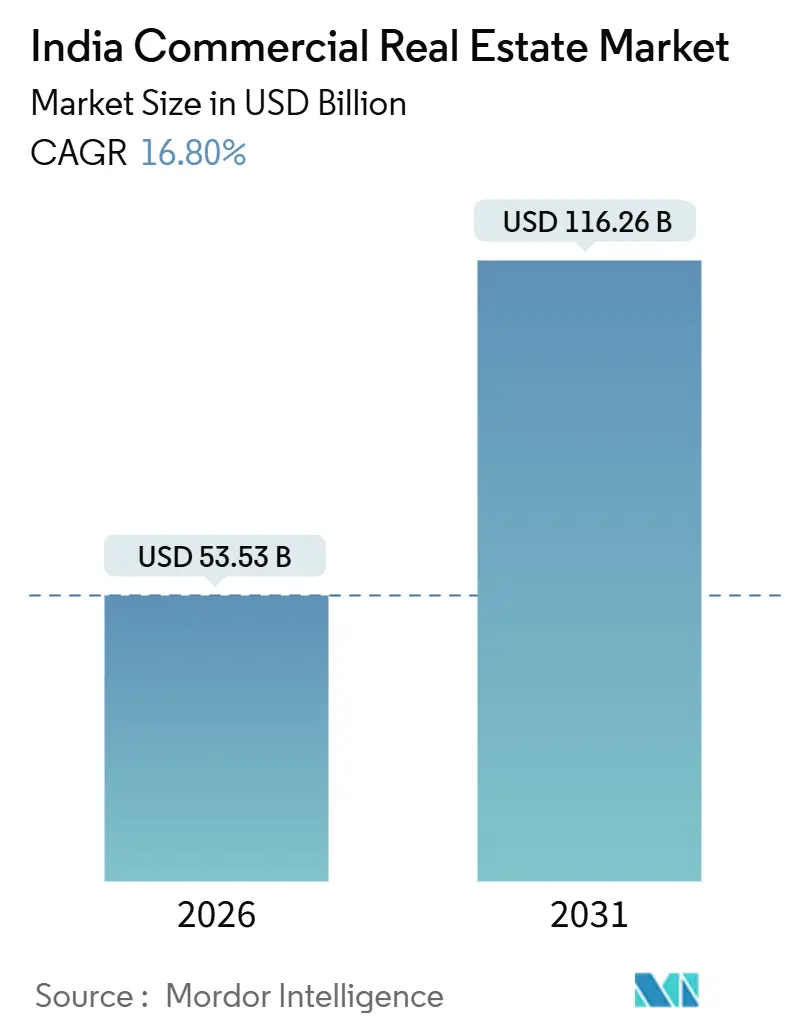

| Taille du Marché (2026) | 53.53 Milliards de dollars |

| Taille du Marché (2031) | 116.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.80% CAGR |

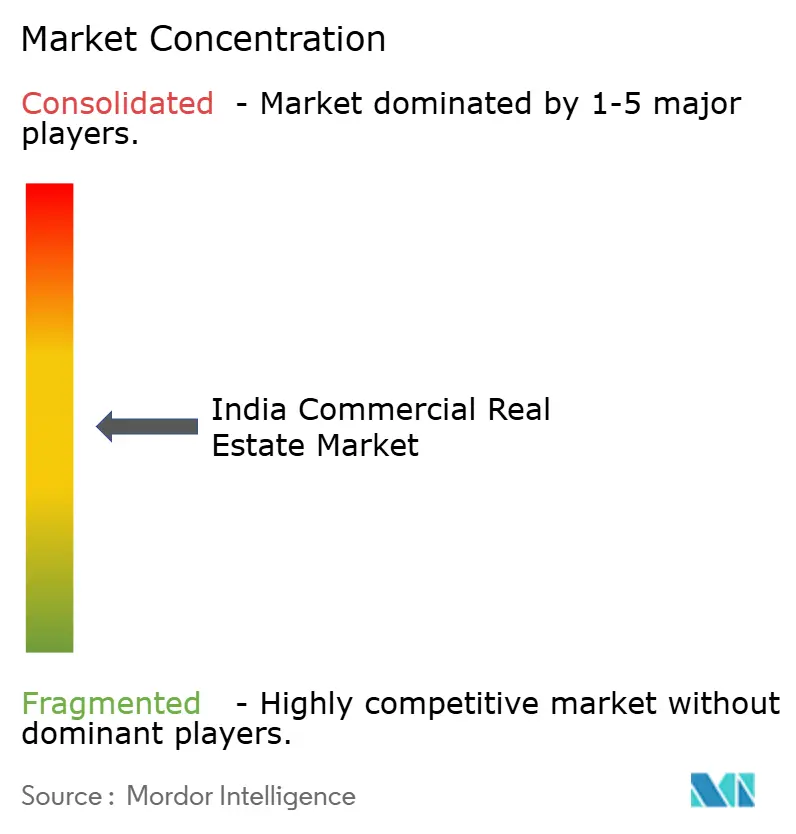

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Commercial en Inde par Mordor Intelligence

La taille du Marché Immobilier Commercial en Inde est estimée à 53,53 milliards USD en 2026, et devrait atteindre 116,26 milliards USD d'ici 2031, à un CAGR de 16,80 % durant la période de prévision (2026-2031). La croissance est portée par une conjonction d'embauches dans le secteur technologique, de modernisations des infrastructures et de réformes des marchés de capitaux qui orientent les investisseurs nationaux et étrangers vers des actifs générateurs de revenus plutôt que vers la spéculation foncière. La location de bureaux ancre toujours la création de valeur, mais les actifs logistiques absorbent le plus rapidement les capitaux, les opérateurs du commerce électronique, du commerce rapide et des centres de données sécurisant des baux plus longs à proximité des corridors de consommation. Un passage des structures de vente aux structures locatives s'élargit, soutenu par l'assouplissement des règles relatives aux REIT, des investissements minimaux réduits et des plafonds d'investissement direct étranger permettant désormais une participation majoritaire dans les fonds cotés. Le nouveau paysage financier aide les propriétaires à se désendetter, même si des taux directeurs plus élevés accroissent les risques de refinancement, car des loyers prévisibles sous-tendent des valorisations plus élevées pour les propriétés stabilisées. Une concentration modérée laisse de la place aux spécialistes régionaux, aux gestionnaires d'espaces de travail flexibles et aux développeurs de centres de données capables de répondre rapidement à la demande des occupants pour des conditions flexibles et des infrastructures prêtes pour la technologie.

Points Clés du Rapport

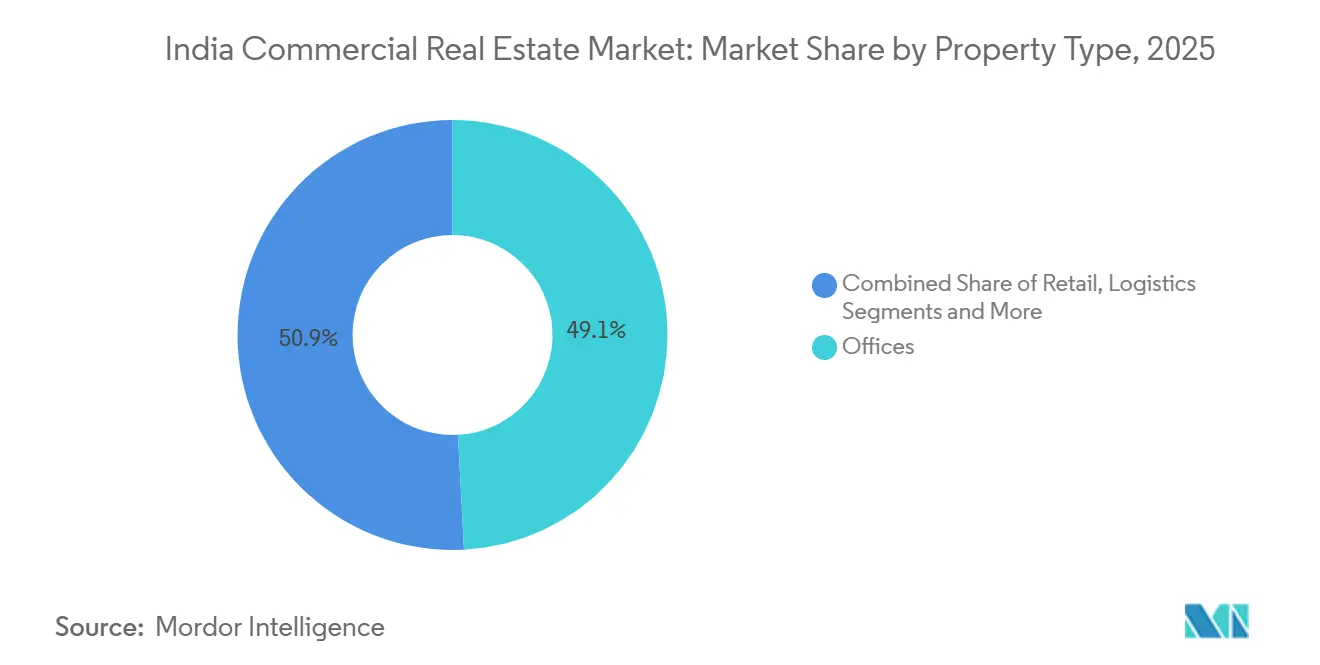

- Par type de propriété, la logistique a capturé un potentiel de croissance de CAGR de 18,60 % entre 2026 et 2031, tandis que les bureaux détenaient 49,14 % de la part du marché immobilier commercial en Inde en 2025.

- Par modèle économique, les ventes représentaient 54,14 % de la taille du marché immobilier commercial en Inde en 2025, tandis que le segment locatif devrait progresser à un CAGR de 18,50 % jusqu'en 2031.

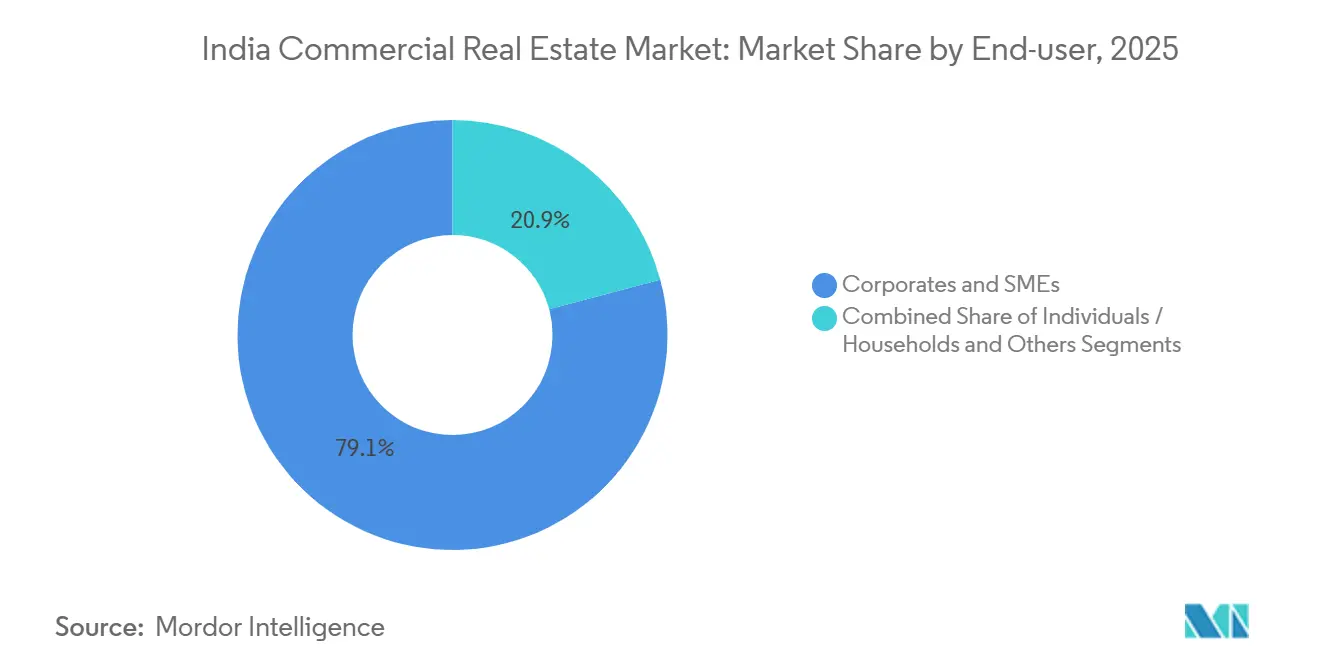

- Par utilisateur final, les entreprises et PME représentaient 79,14 % de la taille du marché immobilier commercial en Inde en 2025, tandis que les particuliers et les ménages progressent à un CAGR de 18,30 % jusqu'en 2031.

- Par géographie, le Sud de l'Inde était en tête avec 41,14 % de la part du marché immobilier commercial en Inde en 2025 ; le Nord de l'Inde devrait s'étendre à un CAGR de 18,70 % jusqu'en 2031.

- Embassy Office Parks REIT, Mindspace Business Parks REIT et Brookfield India REIT contrôlaient ensemble plus de 100 millions de pieds carrés de surface locative de Grade A en décembre 2025, soit environ 35 % du parc détenu par des investisseurs institutionnels.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Immobilier Commercial en Inde

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion des Centres de Compétences Mondiaux Pilotée par l'IA Stimulant la Demande de Bureaux Informatiques de Grade A | +4.2% | Bangalore, Hyderabad, Région de la Capitale Nationale | Moyen terme (2-4 ans) |

| Croissance du Commerce Électronique et du Commerce Rapide Alimentant les Hubs Logistiques Urbains à Grand Format | +3.8% | Les 7 principales métropoles avec focus sur Mumbai, NCR, Bangalore | Court terme (≤ 2 ans) |

| Expansion du Portefeuille de REIT et Assouplissement des Plafonds d'IDE Débloquant les Capitaux Institutionnels | +3.5% | National, concentré dans les principaux quartiers d'affaires des grandes villes | Long terme (≥ 4 ans) |

| Programmes Nationaux d'Infrastructure Améliorant la Connectivité et la Valeur Foncière | +3.2% | Corridors économiques liés à GatiShakti, Delhi-Mumbai et Chennai-Bengaluru | Long terme (≥ 4 ans) |

| Colocation en Centre de Données et Campus d'Informatique de Périphérie Reconvertissant des Parcelles Industrielles | +2.9% | Mumbai, Chennai, Hyderabad, Région de la Capitale Nationale | Moyen terme (2-4 ans) |

| Baux Liés à la Durabilité et Demande de Rénovation Verte de la Part des Occupants Sensibles aux Critères ESG | +2.4% | Quartiers d'affaires centraux de premier rang et parcs périphériques avec parc certifié LEED et IGBC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Centres de Compétences Mondiaux Pilotée par l'IA Stimulant la Demande de Bureaux Informatiques de Grade A

L'Inde accueillait plus de 1 700 Centres de Compétences Mondiaux en décembre 2025, employant 1,6 million de professionnels et absorbant près de 60 millions de pieds carrés annuellement, une échelle qui ancre la demande des occupants pour des campus technologiquement avancés[1]NASSCOM Research, "Rapport sur le Paysage des Centres de Compétences Mondiaux en Inde 2025," NASSCOM, nasscom.in. Les loyers dans le corridor de l'Outer Ring Road de Bangalore ont grimpé à 90–110 INR par pied carré par mois en 2025, soit une prime de 20 % par rapport aux alternatives périphériques, alors que les multinationales se précipitent pour sécuriser des viviers de talents. La prélocation est désormais courante 18 à 24 mois avant l'achèvement, comprimant le risque futur de vacance mais limitant la marge de négociation des locataires. La Knowledge City d'Hyderabad et le corridor OMR de Chennai reflètent la tendance, tandis que des sites de rang 2 tels que Kochi et Coimbatore expérimentent des projets pilotes de Centres de Compétences Mondiaux qui pourraient capter environ 10 % de la demande incrémentale une fois les infrastructures arrivées à maturité. Ces évolutions consolident la domination du Sud de l'Inde mais créent un débordement locatif vers les corridors voisins à mesure que les sous-marchés centraux approchent de la saturation.

Croissance du Commerce Électronique et du Commerce Rapide Alimentant les Hubs Logistiques Urbains à Grand Format

L'absorption logistique a dépassé 45 millions de pieds carrés en 2025, et les entrepôts de Grade A en périphérie urbaine de Mumbai, NCR et Bangalore se louaient entre 25 et 35 INR par pied carré par mois, reflétant une offre tendue. Les prestataires logistiques tiers et les détaillants en ligne signent de plus en plus des contrats de neuf à douze ans pour des blocs de 500 000 pieds carrés, remplaçant les termes plus courts de trois à cinq ans typiques avant 2024. Le plan national PM GatiShakti du gouvernement central a raccourci les délais de fret de plus de 10 %, renforçant les modèles de type hub-and-spoke. Les retards dans l'agrégation foncière ont cependant ajouté jusqu'à douze mois aux projets au Maharashtra et en Uttar Pradesh, maintenant une pression à la hausse sur les loyers et les taux de capitalisation. Les opérateurs capables de naviguer le plus rapidement dans les procédures d'approbation au niveau des États sont récompensés par une quasi-pleine occupation à la livraison.

Expansion du Portefeuille de REIT et Assouplissement des Plafonds d'IDE Débloquant les Capitaux Institutionnels

La capitalisation boursière des REIT cotés en Inde a dépassé 15 milliards USD en décembre 2025 et a distribué 1,2 milliard USD de dividendes à des rendements de 6 à 7 %, attirant des flux de portefeuilles de fonds de pension et d'assureurs[2]Conseil des Valeurs Mobilières de l'Inde, "Notification Officielle : Règlement sur les REIT (Amendement) 2024," Conseil des Valeurs Mobilières de l'Inde, sebi.gov.in. La révision du Conseil des Valeurs Mobilières de l'Inde en 2024 réduisant le ticket minimum à 10 000 INR a ouvert cette classe d'actifs aux acheteurs particuliers, améliorant la liquidité du marché secondaire. Les investisseurs de portefeuilles étrangers ont augmenté leur allocation de plus de 20 % en 2025, capitalisant sur les escalades de loyer intégrées d'environ 12 % tous les trois ans. Par ailleurs, la décision du Département pour la Promotion de l'Industrie et du Commerce Intérieur de porter le plafond automatique d'IDE dans les REIT à 74 % permet aux promoteurs de conserver le contrôle opérationnel tout en monétisant les actifs stabilisés. Des promoteurs comme DLF et Prestige évaluent désormais des scissions de portefeuilles de bureaux et de commerce de détail, pouvant potentiellement ajouter 5 à 7 milliards USD de nouvelle offre au cours des trois prochaines années.

Colocation en Centre de Données et Campus d'Informatique de Périphérie Reconvertissant des Parcelles Industrielles

La capacité nationale des centres de données approchait de 950 MW à fin 2025, soutenue par des engagements de dépenses d'investissement dépassant 10 milliards USD de la part d'opérateurs d'hyperscale. Des leaders de la colocation tels que Yotta Infrastructure et AdaniConneX ont reconverti des parcelles industrielles inactives à Navi Mumbai, Chennai et Hyderabad en sites de périphérie pour réduire la latence pour les utilisateurs à haute fréquence. La valeur foncière à Navi Mumbai a augmenté de 35 % en 2025, soulignant la rareté là où la fiabilité électrique et l'accès aux câbles se croisent. Les gouvernements du Telangana et du Tamil Nadu ont accéléré les autorisations pour les projets de plus de 50 MW, réduisant les délais de traitement à moins d'un an. La demande se fragmente vers des modules de 5 à 10 MW dans les villes de rang 2, une évolution qui profite aux développeurs à compétence régionale disposant de meilleurs réseaux d'autorisation locaux.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Taux Directeurs Élevés et Normes de Prêt Bancaire Plus Strictes Accroissant le Risque de Refinancement | −2.8% | À l'échelle nationale, plus aigu dans les projets de premier rang très endettés | Court terme (≤ 2 ans) |

| Le Travail Hybride/À Distance Pesant Durablement sur l'Absorption Nette dans les Quartiers d'Affaires Centraux | −2.1% | Quartiers d'affaires centraux de Mumbai, NCR, Bangalore | Moyen terme (2-4 ans) |

| Retards d'Acquisition Foncière et Approbations Multi-Agences Ralentissant les Démarrages de Projets | −1.9% | Maharashtra, Uttar Pradesh, Bengale Occidental et certaines périphéries urbaines de rang 2 | Moyen terme (2-4 ans) |

| Hausse des Primes d'Assurance contre les Risques Climatiques pour les Actifs Côtiers Réduisant les TRI des Investisseurs | −1.7% | Métropoles côtières (Mumbai, Chennai, Kolkata) et corridors logistiques en zones basses | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux Directeurs Élevés et Normes de Prêt Bancaire Plus Strictes Accroissant le Risque de Refinancement

La Banque de Réserve de l'Inde a maintenu le taux de prise en pension à 6,50 % début 2026 et les banques commerciales ont fixé les prêts aux promoteurs entre 9,5 et 11 %, portant le coût moyen pondéré du capital à 12–13 %. Les financiers non bancaires ont réduit les plafonds de prêt sur valeur à 60–65 %, obligeant les promoteurs à injecter davantage de fonds propres ou à chercher des coentreprises. Les marges des acteurs de taille intermédiaire se sont réduites à mesure que les spreads de refinancement se sont élargis de 150 à 200 points de base entre 2024 et 2025, déclenchant des cessions foncières sélectives dans les corridors de Mumbai et NCR[3]Autorité de Réglementation et de Développement de l'Assurance en Inde, "Lignes Directrices sur le Risque Climatique et les Primes d'Assurance 2025," IRDAI, irdai.gov.in. Les promoteurs se sont diversifiés vers des revenus de gestion d'actifs à faible intensité capitalistique et des codéveloppements pour préserver les flux de trésorerie. Les entreprises dotées de portefeuilles multi-actifs, telles que DLF et Prestige, ont mieux résisté à la pression que les propriétaires d'actifs uniques confrontés à des tensions de liquidité.

Le Travail Hybride/À Distance Pesant Durablement sur l'Absorption Nette dans les Quartiers d'Affaires Centraux

Les politiques hybrides se sont stabilisées autour de 45 % des postes de cols blancs en 2025, réduisant les besoins en densité de places de 90–100 pieds carrés par personne à 65–75 pieds carrés. Le complexe Bandra-Kurla de Mumbai et le Connaught Place de Delhi ont affiché des taux de vacance de 18 à 22 % alors que les locataires migraient vers des parcs périphériques offrant des loyers plus bas et de plus grandes plateaux. Les propriétaires ont prolongé les périodes de franchise de loyer de six à neuf mois pour les renouvellements, comprimant les rendements effectifs. Pendant ce temps, certains actifs périphériques à Gurugram et Powai ont enregistré une croissance nette d'absorption de 10 à 12 %, soulignant la sensibilité des occupants aux coûts et leur préférence pour des campus riches en équipements. Les spreads de taux de capitalisation d'environ 150 points de base séparent désormais les tours de Grade A périphériques et les tours de quartiers d'affaires centraux historiques, suggérant le scepticisme des investisseurs quant aux coûteux travaux de modernisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : La Logistique Surpasse la Croissance Traditionnelle des Bureaux

La surface brute locable logistique a progressé de 45 millions de pieds carrés en 2025, et le segment devrait afficher un CAGR de 18,60 % de 2026 à 2031, la trajectoire la plus rapide parmi toutes les classes d'actifs immobiliers, alors que les opérateurs du commerce électronique et du commerce rapide signent des baux de 9 à 12 ans pour des mégaentrepôts près des hubs de consommation. Les bureaux conservaient 49,14 % de la part du marché immobilier commercial indien en 2025, mais l'adoption croissante du travail hybride tempère la demande incrémentale. Le commerce de détail a capturé 21 % de la valeur lorsque les développeurs de centres commerciaux ont ajouté des éléments expérientiels qui augmentent le temps de visite et justifient des escalades de loyer annuelles de 8 à 10 %. L'hôtellerie et les autres actifs spécialisés représentaient ensemble environ 11 %, soutenus par la reprise du tourisme de loisirs à Goa et au Rajasthan.

La taille du marché immobilier commercial en Inde pour la logistique est en voie de dépasser 30 milliards USD d'ici 2031, tandis que les bureaux devraient atteindre 55 milliards USD à mesure que l'absorption nette se normalise après 2028. Les taux de capitalisation logistique se sont comprimés à 7,25–7,75 % en 2025, seulement 25 points de base au-dessus des rendements comparables des bureaux, soulignant la confiance des investisseurs dans les fondamentaux à long terme du commerce électronique. Les bureaux continuent d'attirer les capitaux de base en raison de leur importante base de locataires et des escalades de loyer intégrées de 12 à 15 % tous les trois ans. Le portefeuille du commerce de détail reste sélectif, se concentrant sur les zones de chalandise de rang 1 et de rang 2 aisées où les dépenses discrétionnaires sont résilientes. Les transactions hôtelières ont dépassé 900 millions USD en 2025, les opérateurs internationaux sécurisant des contrats de gestion dans un contexte de hausse du taux d'occupation.

Par Modèle Économique : Le Segment Locatif Gagne la Faveur des Investisseurs Institutionnels

La structure locative devrait s'étendre à un CAGR de 18,50 % jusqu'en 2031, les promoteurs de REIT et les fonds de pension privilégiant des coupons stables aux plus-values spéculatives. Les transactions de vente représentaient 54,14 % de la taille du marché immobilier commercial en Inde en 2025, menées par des entreprises achetant des boutiques en pied de rue et des parcelles industrielles pour leur usage propre. Les portefeuilles de construction à la location se sont fortement développés : des promoteurs tels que RMZ et Tata Realty ont préloué des tours entières 24 mois avant la livraison, assurant la bancabilité et réduisant les coûts de financement.

Les rendements locatifs des bureaux de Grade A se sont stabilisés entre 7,5 et 8,5 % à Bangalore et Hyderabad en 2025, offrant un coussin de 250 points de base par rapport aux obligations d'État à 10 ans et attirant 3 milliards USD d'entrées de portefeuilles étrangers dans les REIT cotés. À l'inverse, les prix en valeur nominale du commerce de détail en pied de rue dans la Linking Road de Mumbai ont atteint 80 000 INR par pied carré, ancrés par des locataires de luxe dont les loyers stables atténuent des rendements d'entrée inférieurs à 5 %. Les prix du foncier industriel dans les ceintures logistiques de Chennai et Pune ont progressé de 25 % en glissement annuel, encourageant les propriétaires fonciers à envisager des structures de bail emphytéotique à long terme qui préservent la valeur à la hausse tout en réduisant les pertes liées aux droits d'enregistrement.

Par Utilisateur Final : La Participation des Particuliers S'élargit via les Plateformes de Propriété Fractionnée

Les entreprises et PME représentaient 79,14 % de la taille du marché immobilier commercial en Inde en 2025, principalement par le biais de baux à long terme dans des bureaux et entrepôts de Grade A. Les investisseurs particuliers, cependant, devraient croître à un CAGR de 18,30 % grâce aux portails de propriété fractionnée permettant des tickets minimums de 500 000 INR pour des actifs stabilisés. La catégorie « autres » (institutions gouvernementales et éducatives) reste en dessous de 7 % de la demande mais affiche une location régulière pour des back-offices administratifs et des extensions de campus.

Les plateformes de propriété fractionnée ont syndiqué environ 1 milliard USD d'actifs commerciaux en 2025, listant 60 actifs ayant généré des rendements de trésorerie de 6 à 7 % payés trimestriellement. Les investisseurs particuliers ont favorisé les boutiques en pied de rue de rang 2 dans des villes comme Jaipur et Kochi, où les coûts d'entrée sont plus faibles et les spreads de rendement par rapport au résidentiel restent plus larges à 200–300 points de base. La clarté réglementaire reste embryonnaire, mais des règles provisoires du Conseil des Valeurs Mobilières de l'Inde attendues en 2026 pourraient catégoriser les véhicules de propriété fractionnée sous les régimes d'investissement collectif, améliorant la gouvernance et débloquant le coinvestissement institutionnel.

Analyse Géographique

Le Sud de l'Inde représentait 41,14 % de la part du marché immobilier commercial en Inde en 2025, ancré par l'absorption annuelle de bureaux de Bangalore d'environ 22 millions de pieds carrés et les plus de 400 Centres de Compétences Mondiaux d'Hyderabad employant 300 000 professionnels. Chennai a sécurisé 1,8 milliard USD de dépenses d'investissement en centres de données en 2025 grâce à des atterrissages de câbles sous-marins neutres en termes d'opérateurs et une énergie renouvelable abondante. Kochi et Coimbatore ont respectivement progressé de 18 % et 20 %, à mesure que les projets pilotes de Centres de Compétences Mondiaux validaient les viviers de talents de rang 2 et les avantages en termes de qualité de vie.

Le Nord de l'Inde affichera probablement le CAGR le plus rapide de 18,70 % jusqu'en 2031, catalysé par l'autoroute expresse Delhi-Meerut et le futur aéroport de Jewar qui raccourcit les temps de transit et débloque des parcelles le long de l'autoroute expresse Yamuna. Gurugram et Noida ont ensemble absorbé environ 17 millions de pieds carrés en 2025, les locataires des services financiers et du commerce électronique se tournant vers des parcs périphériques combinant de grands plateaux, des loyers plus bas et un accès au métro. Un regain d'attention des politiques sur les clusters de centres de données au sein du Knowledge Park de la NCR et le futur hub Digital Gateway pourrait accélérer les investissements hyperscale.

L'Inde de l'Ouest, menée par Mumbai et Pune, représentait 31 % de la valeur en 2025. Le complexe Bandra-Kurla et Lower Parel exigeaient les loyers de bureaux les plus élevés de l'Inde à 150–200 INR par pied carré par mois, mais la vacance augmente légèrement à mesure que certains occupants se relocalisent dans des parcs technologiques à Powai et Thane pour économiser 30 %. Les corridors Hinjewadi et Kharadi de Pune ont enregistré 9 millions de pieds carrés de prise en occupation en 2025, soutenus par des exportateurs de technologie développant leurs centres captifs.

L'Inde de l'Est, dominée par Kolkata, représente encore moins de 10 % du parc national. Une offre limitée de Grade A et le travail hybride ont freiné l'absorption, mais les promoteurs lancent des actifs à usage mixte à dominante commerciale pour capter les vents favorables des dépenses de consommation. Les villes de rang 2 ont enregistré une croissance moyenne de l'absorption de 22 % en 2025, alors que les occupants diversifient le risque géographique ; cependant, les contraintes de liquidité à la sortie maintiennent des primes de taux de capitalisation de 100 à 150 points de base par rapport aux équivalents de rang 1.

Paysage réglementaire

Le développement immobilier commercial en Inde est principalement régi par la loi sur l'immobilier (réglementation et développement) de 2016 (RERA), applicable aux projets dépassant 500 m² ou 8 unités et mise en œuvre par des régulateurs étatiques tels que MahaRERA et Telangana RERA. Un changement notable de conformité en 2026 est la loi Jan Vishwas (Amendment of Provisions) de 2026, entrée en vigueur le 7 mai 2026. Cette loi a dépénalisé certains manquements à la RERA en remplaçant l'emprisonnement prévu à la section 68 par des sanctions civiles pécuniaires en cas de non-respect des ordonnances du tribunal d'appel de la RERA, réduisant les frictions juridiques pour les participants tout en maintenant l'application par des sanctions et des ordonnances.

Concernant les flux de capitaux et la structure de développement, les règles d'investissement étranger continuent de permettre 100 % d'IDE via la voie automatique pour la construction-développement de locaux commerciaux, de villes nouvelles, d'hôtels et d'infrastructures. Cela soutient les modèles de construction pour location et de propriété institutionnelle. L'accent mis par les politiques centrales et étatiques sur des résultats urbains intégrés influence également les grands projets, notamment la mise en œuvre du PMAY-U 2.0 à partir du 1er septembre 2024 et les propositions politiques de la NITI Aayog telles que la réservation de 10 % à 15 % de la surface bâtie pour les EWS/LIG dans les grands aménagements (seuils mentionnés dans le cadre). Ces exigences peuvent affecter la planification, la composition et les approbations des grands campus mixtes et commerciaux.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier commercial en Inde couvre l'identification et l'agrégation foncière, la conception et les approbations de projets, la construction et la mise en service, puis la location et la vente, l'exploitation des installations et la monétisation des actifs via des canaux institutionnels (y compris les REIT). Les promoteurs et les entrepreneurs EPC coordonnent leurs actions avec les financiers, les organismes d'approbation étatiques et les fournisseurs d'infrastructures. Les courtiers et les consultants pilotent la recherche de locataires et l'exécution des transactions, tandis que les gestionnaires immobiliers et les prestataires FM stabilisent les flux de trésorerie grâce à la maintenance, à la gestion des services publics et aux services aux locataires.

Le déploiement des infrastructures publiques agit comme un facteur amont pour la sélection des sites et l'absorption. Le gouvernement indien a budgété des dépenses d'investissement publiques de 12,2 lakh crore INR pour l'exercice 2026-27, et des améliorations de connectivité telles que l'autoroute express de la Ganga de 594 km façonnent le développement le long des corridors et les décisions de localisation d'entrepôts. Les principales dépendances et goulots d'étranglement en matière d'intrants sont centrés sur la disponibilité des matériaux de construction, la fiabilité de la distribution et les approbations multi-agences. L'approvisionnement en matériaux est fragmenté à travers des clusters régionaux (par exemple, l'acier et les produits chimiques dans l'ouest de l'Inde et le ciment près des ceintures calcaires), et la distribution pilotée par les revendeurs, avec une visibilité limitée des stocks en temps réel, peut allonger les délais de construction, même si le secteur s'oriente de plus en plus vers l'approvisionnement numérisé et la gestion des commandes pour réduire les retards sur site. Du côté de la traction de la demande, les parcs logistiques et industriels légers sont de plus en plus liés à des nœuds multimodaux et à des écosystèmes industriels (par exemple, l'aéroport international de Noida en tant que concept d'aérotropolis et les attributions de terrains à Visakhapatnam liées à un parc logistique et industriel léger centré sur un hub d'IA). Cela renforce le rôle des promoteurs intégrés, des partenaires de services publics et des opérateurs spécialisés dans la livraison d'infrastructures commerciales prêtes à l'emploi.

Paysage Concurrentiel

Le marché immobilier commercial en Inde reste modérément fragmenté ; les dix premiers promoteurs et REIT contrôlent collectivement 35 à 40 % de l'offre de bureaux et de logistique de Grade A, laissant de la place aux spécialistes régionaux axés sur les corridors de rang 2. Embassy Office Parks REIT, Mindspace Business Parks REIT et Brookfield India REIT gèrent plus de 100 millions de pieds carrés et ont récolté 1,2 milliard USD de dividendes en 2025, offrant des rendements de 6 à 7 % qui rivalisent avec les obligations de haute qualité[4]Embassy Office Parks REIT, "Résultats Trimestriels T3 EF26," Embassy Office Parks, embassyofficeparks.com. DLF, Godrej Properties, Oberoi Realty et Prestige Estates ont pivoté vers des campus à usage mixte alliant bureaux, commerce de détail et résidentiel, isolant les flux de trésorerie des chocs liés aux actifs uniques.

Les opérateurs d'espaces de travail flexibles Awfis et WeWork India ont augmenté leurs portefeuilles gérés de près de 30 % en 2025, répondant aux entreprises qui passent des baux à long terme aux modèles à la place. Des spécialistes des centres de données tels que Yotta Infrastructure et AdaniConneX ont accéléré leurs capacités, extrayant des primes pour les emplacements à faible latence proches des atterrissages de câbles sous-marins.

Les plateformes PropTech offrant la vérification de titre par chaîne de blocs et la mise en correspondance de locataires par intelligence artificielle ont comprimé les cycles de transaction et réduit les marges de courtage traditionnelles, reconfigurant l'économie des intermédiaires. La clarté réglementaire sous la Loi sur la Réglementation et le Développement de l'Immobilier et des procédures d'approbation au niveau des États rationalisées ont amélioré la transparence, mais les validations multi-agences retardent toujours les démarrages jusqu'à un an au Maharashtra et en Uttar Pradesh.

Leaders du Secteur de l'Immobilier Commercial en Inde

DLF Ltd

Godrej Properties Ltd

Oberoi Realty

Prestige Estates Projects Ltd

Brigade Enterprises Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'institutionnalisation des flux de trésorerie locatifs et l'élargissement de la base de participation aux actifs générateurs de revenus constituent des domaines d'opportunité clés, soutenus par des évolutions réglementaires et structurelles du marché déjà visibles en Inde. Les mesures de la SEBI qui ont élargi l'accès des particuliers aux REIT, notamment une réduction du montant minimum d'investissement à 10 000 INR dans le cadre de l'amendement de 2024 à la réglementation sur les REIT, ont coïncidé avec un écosystème de REIT cotés plus large. La capitalisation des REIT cotés a dépassé 15 milliards USD en décembre 2025, et les distributions de dividendes ont atteint 1,2 milliard USD avec des rendements de 6 % à 7 %, accentuant la demande pour des parcs de bureaux stabilisés et, à terme, pour d'autres formats commerciaux adaptés à la propriété institutionnelle.

Du côté des occupants et de l'exploitation des actifs, un espace blanc émerge autour de la livraison technologique et d'opérations axées sur la performance dans les bureaux, les campus à usage mixte et les installations logistiques. Les promoteurs et propriétaires normalisent les chaînes d'outils numériques de conception à la livraison, notamment le partenariat d'avril 2026 de Prestige Group avec Autodesk sur l'ensemble de son portefeuille, et orientent l'exploitation des bâtiments vers des résultats mesurables en matière d'énergie et de disponibilité via des services publics à long terme, comme l'accord Cooling-as-a-Service d'avril 2026 entre Tata Power et Keppel à Intellion Park, Chennai. Ces évolutions créent de la place pour des plateformes spécialisées de livraison de projets, des entrepreneurs de rénovation ESG et des opérateurs d'installations proptech capables de documenter la performance et de réduire les coûts d'exploitation, en particulier dans les corridors de catégorie A à offre limitée et dans les nœuds de croissance portés par les infrastructures, renforcés par de grands investissements publics, notamment l'allocation de 12,2 lakh crore INR aux infrastructures dans le budget de l'Union 2026-27 et les programmes de région urbaine qui orientent les investissements vers les centres de niveau 2 et de niveau 3.

Développements récents du secteur

- Juin 2026 : Godrej Properties a lancé le projet Godrej Vanantara dans le sud de Bengaluru, comme l'indique une notification à la bourse. Ce lancement renforce l'attention des promoteurs sur le sud de l'Inde, où l'expansion des entreprises et le développement à usage mixte piloté par les campus soutiennent des bassins commerciaux durables ainsi que la demande de commerces et services connexes.

- Avril 2026 : Prestige Estates Projects est entré dans la région de la capitale nationale avec un accord de développement conjoint pour une parcelle de 17,212 acres dans le secteur 92, à Gurugram, pour une valeur de développement brute indiquée de 4 200 crore INR. Cette opération élargit l'empreinte géographique de Prestige au-delà de son bastion sud et s'aligne sur les stratégies des promoteurs visant à sécuriser des positions foncières dans les corridors de forte demande en bureaux et logistique autour de la NCR.

- Décembre 2025 : Brookfield India REIT a acquis un actif de 1,5 million de pieds carrés à Whitefield, Bangalore, pour environ 350 millions USD, visant un rendement de 8 %. Cette transaction a souligné l'appétit persistant pour des actifs de bureaux de catégorie A stabilisés adaptés aux modèles de distribution des REIT, et a fourni une référence pour la tarification et la liquidité sur les marchés de bureaux de banlieue de premier plan.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur de l'activité immobilière commerciale en Inde couvrant les actifs générateurs de revenus et à vocation transactionnelle utilisés à des fins commerciales, mesurée par la valeur marchande issue des ventes et des locations dans les principales catégories de biens immobiliers.

Exclusions de périmètre : le logement résidentiel, les terres purement agricoles et les transactions immobilières informelles non enregistrées ne sont pas comptabilisés dans ce dimensionnement de marché.

Aperçu de la segmentation

- Par Type de Propriété

- Bureaux

- Commerce de Détail

- Logistique

- Autres (immobilier industriel, immobilier hôtelier, etc.)

- Par Modèle Économique

- Vente

- Location

- Par Utilisateur Final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par Géographie

- Ouest

- Sud

- Nord

- Est

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la recherche documentaire, nous commençons par construire le tableau de l'offre et de la demande à l'aide de données publiques et reproductibles, traçables jusqu'à des publications officielles. Les sources typiques comprennent le Ministry of Statistics and Programme Implementation, la Reserve Bank of India, les mises à jour de la National Housing Bank, les portails RERA des États, ainsi que les organismes professionnels publiant des instantanés de l'activité de location de bureaux et d'entreposage.

Pour convertir les signaux d'activité en un modèle de valeur, les rapports annuels des entreprises, les présentations aux investisseurs et les dépôts auprès des bourses sont examinés afin de comprendre l'exposition locative, la composition des loyers et les pipelines de développement. Nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que des bases de données de brevets si pertinent, pour recouper les plans d'entreprise et les cycles d'investissement influençant la nouvelle offre. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics et divulgations ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester les hypothèses documentaires par rapport au comportement réel de la location, des loyers et de l'absorption dans les principales régions indiennes. Les entretiens ont couvert les promoteurs, les propriétaires institutionnels, les courtiers, les occupants et les conseillers locaux, afin de vérifier la logique de tarification, les mouvements de vacance et les délais des transactions, puis d'intégrer ces éléments dans le modèle.

Répartition des répondants des travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 21 % | Managers : 49 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où les séries immobilières nationales et macroéconomiques sont traduites en un bassin de demande commerciale, puis réparties entre bureaux, commerce, industrie et logistique, et hôtellerie, à l'aide de signaux de location et d'activité de projets spécifiques à l'Inde. Une fois le bassin de demande défini, des vérifications ascendantes sélectives sont appliquées à l'aide d'échantillons de loyers au niveau des villes, d'indicateurs d'absorption et de tailles de transactions types, qui sont ensuite utilisés pour ajuster les totaux en cas d'écarts.

Les principaux intrants utilisés dans le modèle comprennent l'absorption nette et les volumes de location, les tendances de vacance et de pré-engagement, les nouvelles livraisons et le pipeline prévu, l'évolution des taux de loyer par catégorie et par corridor, l'orientation des taux de capitalisation, et les signaux de transactions liées aux REIT. Les prévisions s'appuient sur une analyse de scénarios soutenue par une approche de régression multivariée légère. Dans ce cadre, les cycles d'embauche des bureaux, les déploiements d'infrastructures et la disponibilité de financement sont traités comme des indicateurs avancés, et les hypothèses sont testées par le biais de retours d'experts. Lorsque les données ascendantes manquent pour les villes plus petites ou les types d'actifs plus récents, des fourchettes sont estimées à l'aide de corridors de référence, puis normalisées afin que le total pour l'Inde reste aligné sur les signaux de marché observés.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs passes afin que le chiffre final ne repose pas sur un seul jeu de données ou une hypothèse forte isolée. Nous comparons la valeur de marché implicite à des signaux indépendants tels que les tendances de l'activité de location, le calendrier des livraisons et l'évolution des loyers, et tout écart marqué est examiné jusqu'à ce qu'une explication claire soit trouvée.

Avant validation finale, le modèle et les hypothèses passent par un examen par les analystes, suivi de nouveaux contacts rapides lorsqu'un intrant clé évolue de manière significative, comme un changement important de la vacance ou un changement de palier dans les indications de loyer. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des évolutions politiques majeures, des conditions de financement ou de fortes additions d'offre modifient sensiblement les perspectives. Juste avant la livraison, une dernière vérification est effectuée pour s'assurer que les dernières publications publiques sont bien reflétées.

Estimation du marché indien de l'immobilier commercial par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'immobilier commercial indien varient souvent car les études ne comptabilisent pas toujours les mêmes catégories d'actifs, et elles utilisent également des périodes différentes pour les loyers, l'occupation et la conversion des devises. Les différences proviennent également du fait que le modèle s'appuie davantage sur des approches de valorisation des actifs ou sur l'activité de transactions et de location, ce qui modifie le niveau de l'année de base.

Les revenus des espaces de coworking et de travail flexible se situent hors du périmètre de Mordor Intelligence pour ce marché, et cette seule exclusion peut modifier les totaux lorsque d'autres estimations traitent le flex comme une catégorie commerciale distincte et en forte croissance. Au-delà du périmètre, des écarts apparaissent également dans la manière dont la vacance est traitée dans les constructions de valeur locative, dans le fait que l'hôtellerie soit comptabilisée comme revenu d'exploitation ou comme valeur immobilière, et dans la rapidité avec laquelle les hypothèses sont actualisées après des événements de financement et du marché des REIT.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 53,53 milliards USD (2026) | |

| Note de recherche sur les notations de crédit A | 40,71 milliards USD (2024) | Utilise une année de base antérieure et combine les parts de segments avec des attentes de croissance prospectives, ce qui peut sous-estimer la hausse des loyers et des livraisons observée plus tard dans le cycle, telle qu'elle apparaît dans les données de location plus récentes. |

| Éditeur de recherche sectorielle B | 50,29 milliards USD (2024) | S'appuie sur une base de valorisation de 2024 et une cartographie de catégories plus large qui peut combiner les classes d'actifs différemment, et peut inflater les totaux lorsque des catégories liées à l'exploitation sont mélangées avec la valeur immobilière. |

L'écart entre les trois chiffres s'explique principalement par le choix de l'année de base et par ce qui est comptabilisé dans la catégorie commerciale, renforcé ensuite par des hypothèses différentes en matière de loyer et de vacance. En maintenant les intrants liés à la location, aux livraisons et à l'évolution observée des loyers, l'estimation reste traçable à des variables d'activité claires et peut être reproduite lorsque les mêmes signaux sont mis à jour.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché immobilier commercial en Inde en 2026 et quelle est sa valeur attendue d'ici 2031 ?

Le marché immobilier commercial en Inde s'établit à 53,53 milliards USD en 2026 et devrait atteindre 116,26 milliards USD d'ici 2031, suivant un CAGR de 16,8 %.

Quel type de propriété connaît la croissance la plus rapide ?

Les actifs logistiques devraient croître à un CAGR de 18,60 % entre 2026 et 2031, surpassant les bureaux et le commerce de détail.

Quelle part représentent les bureaux dans le parc commercial national ?

Les bureaux représentaient 49,14 % de la valeur nationale de l'immobilier commercial en 2025, en faisant la composante unique la plus importante.

Pourquoi la location gagne-t-elle la faveur sur les achats en pleine propriété ?

Les investisseurs institutionnels privilégient les flux de trésorerie prévisibles, et l'assouplissement des règles relatives aux REIT a élargi l'accès aux flux de revenus locatifs, portant les perspectives de croissance du modèle locatif à un CAGR de 18,50 % jusqu'en 2031.

Dernière mise à jour de la page le: