Taille et Part du Marché Immobilier Résidentiel Scandinave

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

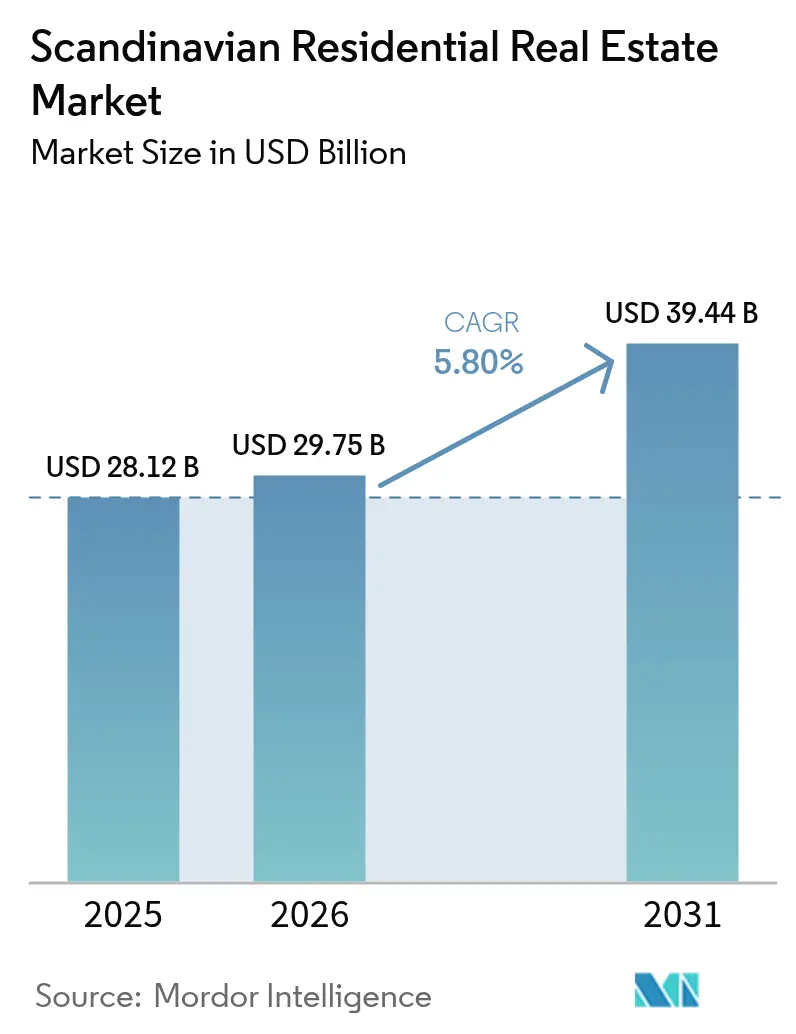

| Taille du marché de l'année de base (2025) | 28.12 Milliards de dollars |

| Taille du Marché (2026) | 29.75 Milliards de dollars |

| Taille du Marché (2031) | 39.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Résidentiel Scandinave par Mordor Intelligence

La taille du marché immobilier résidentiel scandinave en 2026 est estimée à 29,75 milliards USD, en progression par rapport à la valeur 2025 de 28,12 milliards USD, avec des projections pour 2031 indiquant 39,44 milliards USD, soit une croissance à un TCAC de 5,80 % sur la période 2026-2031. La normalisation des taux d'intérêt, un afflux massif de capitaux institutionnels et des mutations démographiques en faveur de la location sous-tendent cette trajectoire de croissance[1]Erik Thedéen, « Rapport de politique monétaire d'avril 2025 », Sveriges Riksbank, riksbank.se. Le cycle rapide de réduction des taux en Suède, les hausses annuelles constantes des prix de 4,2 % au Danemark jusqu'en 2026 et l'assouplissement des conditions de prêt en Norvège contribuent collectivement à l'expansion des volumes de transactions et au renforcement du pouvoir de fixation des prix[2]Michael Rasmussen, « Perspectives du marché immobilier Nordea 2025 », Nordea, nordea.com. La rareté des terrains urbains intensifie la demande d'appartements à haute densité, tandis que les réglementations sur la construction verte alignées sur l'UE accélèrent l'activité de construction neuve sur l'ensemble du marché immobilier résidentiel scandinave. Les investisseurs institutionnels, attirés par des flux de trésorerie locatifs prévisibles et des critères ESG solides, considèrent désormais le logement comme une allocation de base au même titre que la logistique et les infrastructures.

Principaux Enseignements du Rapport

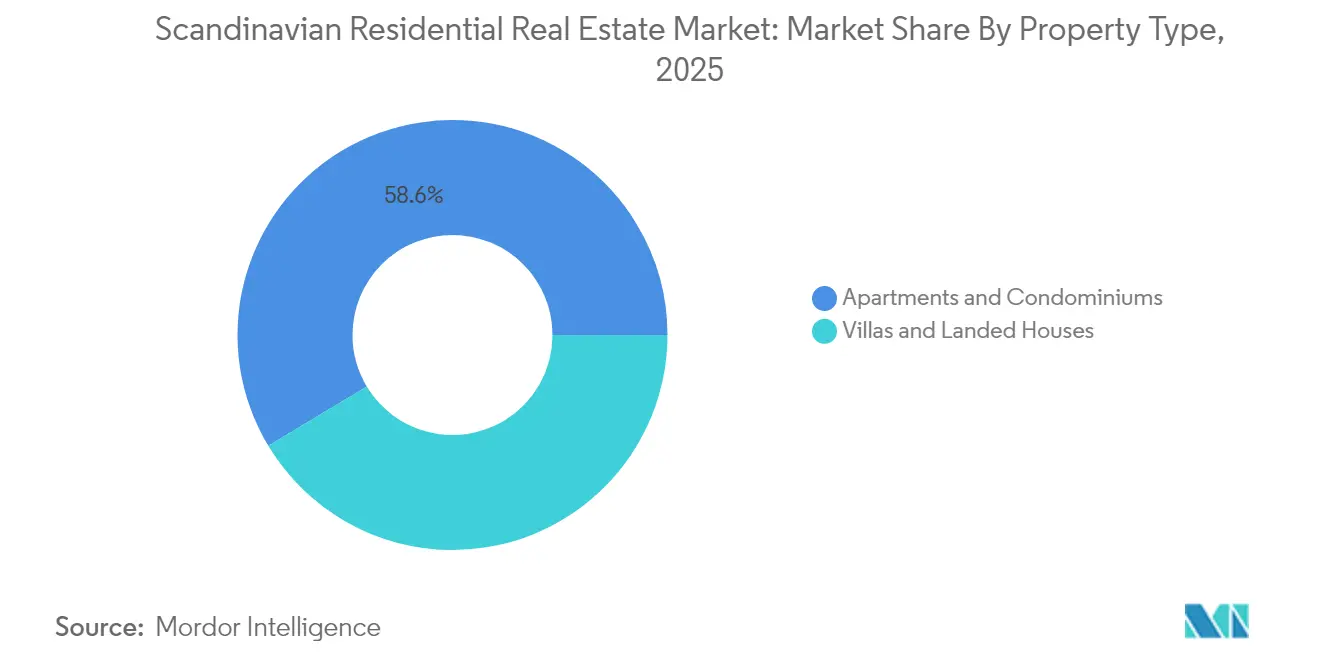

- Par type de bien, les appartements et copropriétés représentaient 58,62 % de la taille du marché immobilier résidentiel scandinave en 2025 et devraient croître à un TCAC de 6,02 % jusqu'en 2031.

- Par tranche de prix, le segment milieu de gamme détenait 45,55 % de la taille du marché immobilier résidentiel scandinave en 2025 ; le segment abordable progresse à un TCAC de 6,08 % jusqu'en 2031.

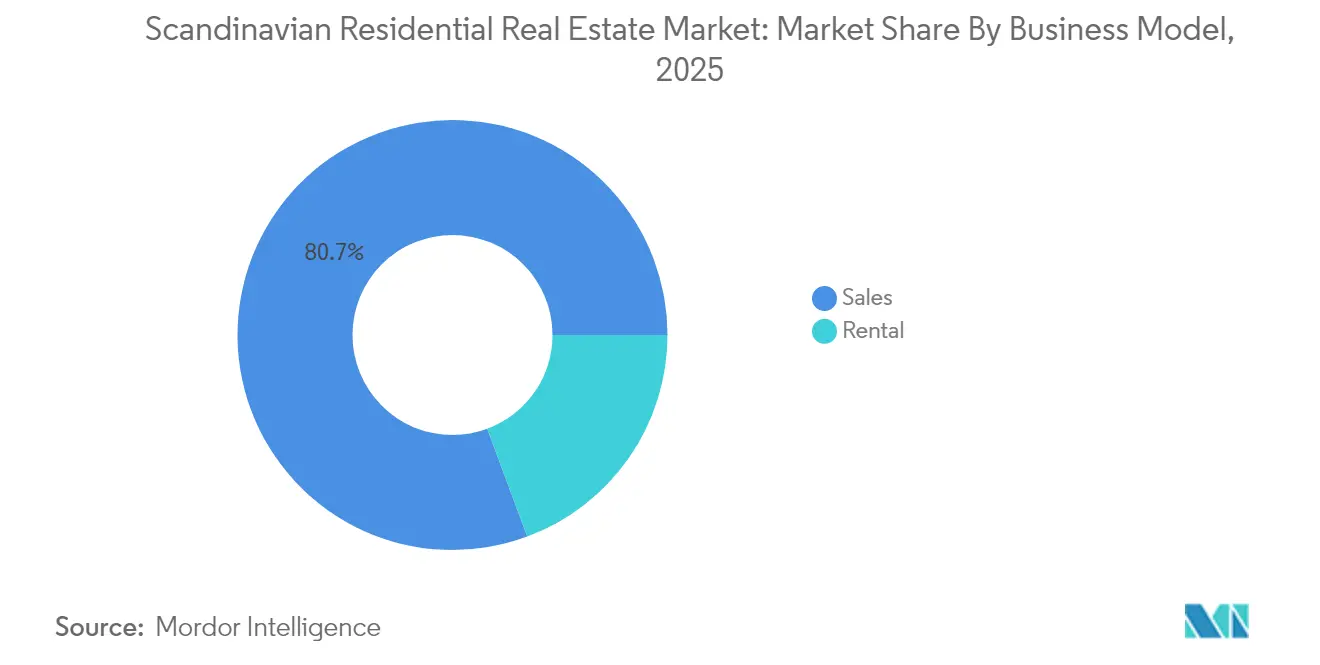

- Par modèle commercial, le logement locatif représentait 19,35 % de la part du marché immobilier résidentiel scandinave en 2025 et devrait se développer à un TCAC de 6,74 % jusqu'en 2031.

- Par mode de vente, les transactions sur le marché primaire représentaient 37,45 % de la taille du marché immobilier résidentiel scandinave en 2025 et croîtront à un TCAC de 6,79 % entre 2026 et 2031.

- Par zone géographique, la Suède était en tête avec 47,60 % de la part du marché immobilier résidentiel scandinave en 2025, tandis que le Danemark devrait se développer à un TCAC de 6,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Immobilier Résidentiel Scandinave

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Normalisation des taux d'intérêt et baisses attendues | +1.5% | Mondial, plus marqué en Suède et en Norvège | Court terme (≤ 2 ans) |

| Urbanisation rapide et réduction de la taille des ménages | +1.2% | Centres urbains de Suède et du Danemark, avec répercussions en Norvège | Moyen terme (2-4 ans) |

| Afflux de capitaux institutionnels et expansion des SIIC | +1.1% | Stockholm et Copenhague | Moyen terme (2-4 ans) |

| Incitations au logement vert et réglementation sur les certificats de performance énergétique | +0.8% | À l'échelle de l'UE, adoption précoce au Danemark et en Suède | Long terme (≥ 4 ans) |

| Réformes de libération des terrains municipaux | +0.7% | Politiques nationales, mise en œuvre spécifique à chaque ville | Long terme (≥ 4 ans) |

| Afflux de travailleurs à distance transfrontaliers | +0.6% | Principaux centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normalisation des Taux d'Intérêt et Baisses Attendues

Le taux directeur de la Riksbank devrait descendre à 2,25 % d'ici 2025, tandis que la Norges Bank oriente vers un taux de base de 3,25 %, réduisant ainsi les coûts de remboursement des prêts hypothécaires et stimulant les approbations de prêts. La Suède a vu les volumes d'investissement rebondir de 66 % en glissement annuel pour atteindre 138,5 milliards SEK en 2024, les actifs résidentiels représentant 28 % des flux de transactions. Les coupons hypothécaires danois se sont stabilisés autour de 3,5 %, ouvrant des opportunités d'arbitrage régional pour les capitaux transfrontaliers. Les primo-accédants représentent déjà la moitié des nouveaux prêts immobiliers norvégiens après l'assouplissement des règles d'apport personnel, signalant une demande croissante d'accession à la propriété. Un crédit moins coûteux stimule également les allocations institutionnelles, un avantage structurel pour le marché immobilier résidentiel scandinave.

Urbanisation Rapide et Réduction de la Taille des Ménages

La concentration de la population et la réduction de la taille des ménages intensifient la demande d'appartements compacts à Stockholm, Copenhague et Oslo. La taille moyenne des ménages diminue, incitant les promoteurs à privilégier les micro-logements, les espaces de coworking et les équipements partagés qui augmentent le revenu au mètre carré tout en préservant l'accessibilité financière. Les quartiers centraux d'Oslo ont enregistré une croissance des prix de 6 % en 2024, soulignant comment les cœurs urbains commandent une prime malgré les tendances au travail flexible. Le marché immobilier résidentiel scandinave s'oriente donc vers des projets à haute densité qui limitent les temps de trajet et offrent une commodité de style de vie. Les travailleurs à distance gravitent toujours vers des quartiers animés, renforçant la proposition de valeur des appartements situés en centre-ville.

Afflux de Capitaux Institutionnels et Expansion des SIIC

Les allocations résidentielles occupent désormais la troisième place dans les flux transfrontaliers mondiaux vers l'Europe, en hausse de 10 % à 21,63 milliards USD au second semestre 2024. Les investisseurs étrangers représentaient 45 % des transactions résidentielles danoises au cours de la même période, attirés par les avantages de couverture en couronne et les rendements stables. Les SIIC de Stockholm ont connu des pics de liquidité après que des ajustements réglementaires ont simplifié l'émission de parts, permettant aux investisseurs particuliers de bénéficier de la souscription institutionnelle. Les fonds de pension en quête d'échelle soutiennent des véhicules de construction locative qui promettent des revenus prévisibles et la conformité ESG, approfondissant les réserves de capitaux pour le marché immobilier résidentiel scandinave. La concurrence entre gestionnaires se concentre désormais sur le bilan de performance et les scores de durabilité plutôt que sur l'effet de levier.

Incitations au Logement Vert et Réglementation sur les Certificats de Performance Énergétique

Le Danemark plafonnera les émissions opérationnelles de tous les nouveaux logements à 7,1 kg CO2e/m²/an à partir de juillet 2025, imposant un recours accru au bois, à l'acier recyclé et aux énergies renouvelables sur site. Stockholm Wood City, un quartier de 2 000 logements en bois massif, illustre les avantages en termes de coûts et d'image de marque liés au dépassement des seuils environnementaux minimaux. Les prêteurs nordiques offrent des remises sur les taux d'intérêt pour les projets certifiés selon les certificats de performance énergétique, traduisant la durabilité en un capital moins coûteux. Les logements économes en énergie réalisent des primes locatives et présentent un risque de vacance plus faible, renforçant la résilience des flux de trésorerie sur l'ensemble du marché immobilier résidentiel scandinave. Les promoteurs intégrant des systèmes de pompes à chaleur et des plateformes de comptage intelligent signalent des préventes plus rapides et des coûts de cycle de vie réduits.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Endettement élevé des ménages | -0.9% | Norvège et Suède, effet modéré au Danemark | Court terme (≤ 2 ans) |

| Plafonds de prêt macroprudentiels (ratio prêt/valeur et ratio dette/revenu) | -0.7% | Les trois pays avec des modalités de mise en œuvre variables | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans la construction moderne en bois massif | -0.6% | Projets en bois massif en Suède et au Danemark, avec répercussions en Norvège | Moyen terme (2-4 ans) |

| Coût d'adaptation climatique pour les logements côtiers | -0.5% | Zones côtières du Danemark et de la Norvège, poches limitées en Suède | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Endettement Élevé des Ménages

Les ménages norvégiens consacrent une part significative de leur revenu disponible aux remboursements hypothécaires, 14,5 % d'entre eux ayant subi une tension aiguë lors de la hausse des taux en 2023[3]José Manuel Campa, « Avertissement du Comité européen du risque systémique sur les vulnérabilités dans les secteurs de l'immobilier résidentiel », Comité européen du risque systémique, esrb.europa.eu. La Suède et le Danemark font également face à des ratios dette/revenu élevés, suscitant des avertissements du Comité européen du risque systémique concernant l'exposition aux taux variables. Un endettement important freine l'activité de mise à niveau et atténue la demande spéculative sur l'ensemble du marché immobilier résidentiel scandinave. Les jeunes acheteurs jonglant avec des prêts étudiants et une hausse du coût de la vie retardent l'accession à la propriété, soutenant la demande locative mais freinant l'élan des ventes. Les banques répondent par des critères de souscription plus stricts, préservant les ratios de qualité des actifs au détriment de la croissance du portefeuille de prêts.

Plafonds de Prêt Macroprudentiels (Ratio Prêt/Valeur et Ratio Dette/Revenu)

Les régulateurs maintiennent des plafonds de ratio prêt/valeur et imposent des limites de service de la dette pour contenir le risque systémique, limitant ainsi l'effet de levier disponible pour les primo-accédants. La réduction de l'apport personnel norvégien à 10 % facilite l'accès, mais la capacité d'emprunt globale reste contrainte par les règles de ratio dette/revenu, notamment dans les quartiers onéreux d'Oslo. Les acheteurs à Stockholm font face à des obstacles similaires en matière d'accessibilité financière, les banques soumettant les prêts à des tests de résistance à des niveaux de taux d'intérêt bien supérieurs aux coupons en vigueur. Si ces politiques renforcent la stabilité financière, elles ralentissent la rotation et tempèrent l'escalade des prix au sein du marché immobilier résidentiel scandinave. Les promoteurs se tournent vers des offres locatives et de coliving pour monétiser la demande mise à l'écart par les plafonds de crédit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bien : Les Appartements Stimulent la Densité Urbaine

Les appartements et copropriétés ont représenté 58,62 % de la part du marché immobilier résidentiel scandinave en 2025 et enregistrent le TCAC le plus élevé à 6,02 % jusqu'en 2031. Les villas détiennent les 41,38 % restants, séduisant les familles qui privilégient les espaces extérieurs privés dans les ceintures périurbaines. Les coûts élevés des terrains, les restrictions de zonage et les systèmes modulaires en bois massif confèrent aux appartements une économie de construction supérieure, soutenant une surperformance durable sur le marché immobilier résidentiel scandinave.

Les 2 000 unités de Stockholm Wood City illustrent comment les espaces de coworking intégrés, les bornes de recharge pour véhicules électriques et les certifications carbone neutre débloquent des primes auprès des citadins soucieux de l'environnement. Les promoteurs exploitent également les bonus de densité offerts par les municipalités pour intégrer des nœuds de transport en commun et des socles à usage mixte. Les réseaux de chaleur partagés réduisent les factures d'exploitation, renforçant la stabilité d'occupation pour les propriétaires institutionnels et soutenant la contribution du segment à la taille du marché immobilier résidentiel scandinave.

Par Tranche de Prix : La Domination du Milieu de Gamme Face à la Pression du Segment Abordable

Les logements milieu de gamme représentaient 45,55 % de la taille du marché immobilier résidentiel scandinave en 2025, équilibrant qualité et coût pour les ménages à double revenu. Pourtant, le parc de logements abordables soutenu par les politiques publiques se développe à un TCAC de 6,08 %, aidé par les enchères de libération de terrains municipaux et des exonérations de TVA favorables.

Les dispositifs danois permettant des prêts hypothécaires à capital partagé ont élargi la base d'acheteurs, créant des vents favorables pour les constructeurs de logements abordables et les associations de logement coopératif. Les résidences de luxe restent une niche, confrontées à un bassin de demande plus restreint et à des impôts sur les plus-values plus élevés. Le segment milieu de gamme doit donc se différencier par des offres de maison connectée et des agencements flexibles pour conserver sa part de portefeuille dans un marché immobilier résidentiel scandinave de plus en plus concurrentiel.

Par Modèle Commercial : L'Essor de la Location Redessine les Schémas de Propriété

Le logement locatif représentait 19,35 % de la part du marché immobilier résidentiel scandinave en 2025, mais s'accélère à un TCAC de 6,74 %, le plus élevé du secteur, porté par des professionnels mobiles et des règles de crédit strictes. Les transactions de vente progressent plus modestement à mesure que l'accessibilité à la propriété se détériore.

Les fonds institutionnels soutiennent des plateformes locatives dédiées offrant des services de qualité hôtelière, le haut débit groupé et des applications communautaires qui améliorent la fidélisation. Les loyers à Copenhague ont augmenté de 5 à 7 % en 2024 dans un contexte de sous-offre, amortissant les rendements des investisseurs par rapport aux spreads obligataires. L'essor de la location redessine donc les attentes en matière de flux de trésorerie et les modèles d'allocation d'actifs sur l'ensemble du marché immobilier résidentiel scandinave.

Par Mode de Vente : Le Marché Primaire Mène la Nouvelle Construction

Les ventes sur le marché primaire représentaient 37,45 % de la taille du marché immobilier résidentiel scandinave en 2025 et devraient se développer à un TCAC de 6,79 %, portées par une demande refoulée de logements économes en énergie. Les transactions sur le marché secondaire, bien que plus importantes à 62,55 %, sont confrontées à un parc vieillissant qui nécessite souvent des rénovations coûteuses pour satisfaire aux seuils des certificats de performance énergétique.

Les promoteurs exploitent le bois modulaire, la modélisation des données du bâtiment et les installations photovoltaïques sur site pour réduire le carbone incorporé et raccourcir les délais de livraison, obtenant ainsi des remises sur les prêts verts et des taux d'absorption plus rapides. Les acheteurs privilégient les intérieurs personnalisables et le câblage à l'épreuve du futur, validant des primes qui améliorent les marges brutes de développement sur le marché immobilier résidentiel scandinave.

Analyse Géographique

La Suède représentait 47,60 % de la valeur du marché immobilier résidentiel scandinave en 2025, portée par l'essor de l'emploi dans le secteur technologique à Stockholm et des projets emblématiques de construction en bois urbain tels que Stockholm Wood City. L'investissement résidentiel a atteint 138,5 milliards SEK en 2024, un rebond de 66 % qui signale des marchés de capitaux re-liquéfiés et une expansion de la taille du marché immobilier résidentiel scandinave. Les baisses de taux et une politique du logement équilibrée soutiennent la demande dans les secteurs de la propriété et de la location, tandis que les incitations liées aux certificats de performance énergétique récompensent les promoteurs axés sur le vert.

Le Danemark est le segment à la croissance la plus rapide du marché immobilier résidentiel scandinave avec un TCAC de 6,86 % jusqu'en 2031, ancré par la part de 61 % des transactions à Copenhague et une pénétration de 45 % des capitaux étrangers. Les prix des logements devraient augmenter de 4,2 % en 2025 et de 4,0 % en 2026 dans le sillage de marchés du travail tendus et d'une croissance des salaires supérieure à l'inflation. Les plafonds d'émissions effectifs en juillet 2025 amplifient la demande de logements de nouvelle génération à faible empreinte carbone, renforçant le leadership réglementaire du Danemark et soutenant l'expansion supplémentaire de la taille du marché immobilier résidentiel scandinave.

La Norvège conserve une position significative malgré les obstacles liés à l'endettement et à la rareté des terrains constructibles près des métropoles fjordiques. L'assouplissement de l'apport personnel à 10 % par le gouvernement à partir de janvier 2025 élargit l'accès, tandis que les réductions du taux de base allègent les coûts de remboursement, incitant la demande latente à se concrétiser. Les quartiers prisés d'Oslo prévoient une appréciation des prix de 6 % en 2024, la faiblesse de la monnaie attirant les acheteurs étrangers et les incitations à la construction verte séduisant les partenaires institutionnels. L'excédent d'énergie renouvelable du pays sous-tend des logements très efficaces, différenciant la Norvège au sein du marché immobilier résidentiel scandinave au sens large.

Paysage réglementaire

En Suède, le Riksdag a adopté la loi sur la location-accession le 22 mai 2026, créant un cadre juridique unifié pour les contrats de location-accession, la loi entrant en vigueur le 2 juillet 2026. La transition des réglementations de construction s'est achevée le 1er juillet 2026, lorsque Boverket est entièrement passé à la nouvelle structure, mettant fin à la tolérance transitoire permettant d'appliquer les anciennes règles BBR/EKS après la mise en œuvre de juillet 2025. Un renvoi réglementaire (lagrådsremiss) du 4 juin 2026 visait à clarifier les exigences de permis de construire pour des catégories de bâtiments spécifiques, avec une entrée en vigueur proposée le 1er mars 2027. Au Danemark, le Social- og Boligstyrelsen poursuit la mise en œuvre échelonnée de son programme global de réglementation de la construction jusqu'en 2028, avec une feuille de route pluriannuelle de durcissement des émissions de CO2e et des points de contrôle d'examen politique en 2026, ainsi qu'un examen d'état plus large prévu pour fin 2026.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier résidentiel scandinave s'étend de l'acquisition de terrains et de la planification municipale jusqu'au développement, au financement, à la construction, à la vente ou à la location, et aux opérations de cycle de vie. Les municipalités façonnent la faisabilité en amont par la libération de terrains, la densité de zonage et la capacité de délivrance de permis. Les promoteurs et entrepreneurs tels que Veidekke et Peab orchestrent la conception, les achats et la livraison, en recourant de plus en plus à des modèles de conception-construction pour comprimer les délais et gérer les risques d'exécution. Le financement et la souscription se situent près du centre de la chaîne, les banques exigeant souvent un seuil élevé de préventes avant le début de la construction, tandis que le capital institutionnel joue un rôle croissant dans les plateformes de build-to-rent. En aval, les courtiers, les portails et les gestionnaires immobiliers influencent la vitesse de location, tandis que les services de valorisation, juridiques et de conseil technique soutiennent les transactions et la conformité.

La chaîne reste sensible à la disponibilité de main-d'œuvre qualifiée et à l'exposition aux matériaux importés, en particulier lorsque les exigences de durabilité augmentent la complexité des spécifications et les coûts initiaux. En Norvège, le projet de conception-construction de Veidekke et OBOS à Nydalen (153 appartements, pour plus de 600 millions de NOK) illustre comment des partenariats établis entre promoteurs et entrepreneurs, avec des contreparties bancables, permettent de faire avancer des projets dans un pipeline contraint.

Paysage Concurrentiel

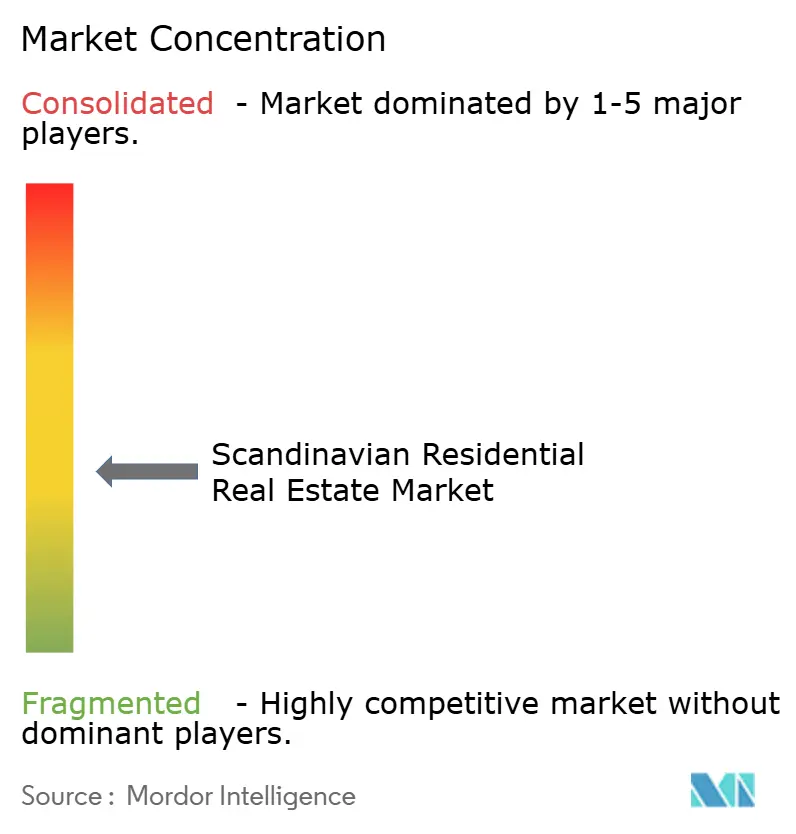

Le marché immobilier résidentiel scandinave est modérément fragmenté. Fastighets AB Balder gère 216,9 milliards SEK d'actifs, maintenant un plafond de dette nette sur actifs de 50 % pour préserver ses indicateurs de crédit. Heimstaden Bostad contrôle 71 838 logements avec 2,3 milliards SEK de revenus locatifs et un taux d'occupation supérieur à 97 %, illustrant l'échelle que les propriétaires institutionnels apportent désormais au marché immobilier résidentiel scandinave. Skanska adapte son pipeline, en privilégiant les constructions économes en énergie après avoir enregistré un chiffre d'affaires de 42,8 milliards SEK au troisième trimestre 2024 malgré un ralentissement des préventes de copropriétés.

Les acteurs PropTech se multiplient. Findable, basée à Oslo, a levé 9 millions EUR pour automatiser la conformité documentaire sur 2 millions de fichiers immobiliers, signalant que la réduction des charges opérationnelles par les données est un nouveau levier concurrentiel. Bane NOR Eiendom s'est associée à Telescope pour intégrer la notation des risques par intelligence artificielle dans son portefeuille, associant le reporting de durabilité aux tableaux de bord de gestion d'actifs. Ces partenariats intensifient la course aux armements numériques, forçant les acteurs établis du marché immobilier résidentiel scandinave à intégrer des capteurs, l'Internet des objets et l'analytique sous peine d'obsolescence.

La consolidation institutionnelle se poursuit dans la construction locative, où les capitaux des fonds de pension et des assurances recherchent une échelle de plateforme pour générer des flux de trésorerie stables. L'acquisition d'Ulven Boligutleie par KLP Eiendom renforce son ancrage locatif en Norvège, tandis que l'engagement de 95 milliards SEK de Brookfield dans les infrastructures de centres de données suédois pourrait stimuler une demande de logements annexes pour le personnel du secteur technologique. Dans l'ensemble, la différenciation des capacités repose sur la solidité du bilan, les critères ESG et l'adoption des technologies opérationnelles au sein du marché immobilier résidentiel scandinave.

Leaders du Secteur Immobilier Résidentiel Scandinave

Riksbyggen

Fastighets AB Balder

Danish Homes

Dades AS

Veidekke ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces vierges se forment autour de l'innovation en matière de mode d'occupation, de la réutilisation adaptative et des mises à niveau immobilières axées sur la conformité, à mesure que la réglementation et les contraintes d'accessibilité financière remodèlent la demande. Le cadre de location-accession suédois adopté en mai 2026 (en vigueur en juillet 2026) crée une voie juridique plus claire pour les offres structurées de location-accession et élargit le vivier d'acheteurs pour les promoteurs, les coopératives et les propriétaires institutionnels. Le soutien politique de l'État suédois pour 2025-2026 réserve un financement annuel à la conversion de locaux non résidentiels en logements et à des incitations à la planification municipale, s'alignant sur des filières de projets établies pour les conversions et l'offre de densification dans les villes à foncier contraint.

La numérisation des opérations et de la location est un autre domaine d'opportunité, en particulier là où les outils des propriétaires ont accusé un retard en matière de rigueur analytique. En Norvège, le partenariat de FINN avec Roomvo en avril 2026 a ajouté une mise en scène virtuelle interactive aux annonces et a montré comment les portails et les agents investissent dans l'amélioration des taux de conversion. Le volume des transactions immobilières nordiques a augmenté au premier semestre 2026 par rapport au premier semestre 2025, le résidentiel représentant la plus grande part du segment, soutenant les évolutions vers des portefeuilles locatifs stabilisés, des constructions neuves économes en énergie et des programmes de rénovation conçus pour répondre au durcissement des exigences en matière de CO2e et de règles de construction.

Développements récents du secteur

- Juin 2026 : Riksbyggen a remporté une attribution de terrain pour l'îlot Repslagaren à Pottholmen, Karlskrona, en partenariat avec Karlskronahem. Cette attribution permet un vaste projet de régénération à dominante d'appartements et renforce les collaborations municipales visant à mettre sur le marché de nouveaux stocks.

- Mai 2026 : Riksbyggen a lancé la construction de 33 logements pour seniors dans le cadre de son concept Bonum Brf à Rydebäck, Helsingborg. Ce lancement met en évidence la spécialisation continue des produits autour du logement pour seniors et des communautés orientées services, alors que les évolutions démographiques stimulent la demande de formats locatifs et adaptés aux soins.

- Février 2025 : KLP Eiendom a acquis Ulven Boligutleie, élargissant son exposition au marché locatif résidentiel norvégien. Cette opération renforce l'échelle de la plateforme dans les activités de build-to-rent et souligne l'intérêt des investisseurs institutionnels pour des actifs immobiliers stabilisés générateurs de flux de trésorerie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme la valeur totale générée par les transactions immobilières résidentielles dans les pays scandinaves. Cela inclut les logements neufs et existants, couvrant les ventes et les contrats de location formels où une contrepartie monétaire est versée.

Exclusions du périmètre : l'immobilier commercial, les logements étudiants et les marchés hors Scandinavie (comme la Finlande et l'Islande) ont été exclus du périmètre.

Aperçu de la segmentation

- Par Type de Bien

- Appartements et Copropriétés

- Villas et Maisons Individuelles

- Par Tranche de Prix

- Abordable

- Milieu de Gamme

- Luxe

- Par Modèle Commercial

- Vente

- Location

- Par Mode de Vente

- Marché Primaire (Neuf)

- Marché Secondaire (Revente de Logements Existants)

- Par Pays

- Norvège

- Suède

- Danemark

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour constituer l'ensemble de données initial concernant la demande de logements, la tarification et l'activité transactionnelle dans la région. Nous avons référencé des sources publiques telles que les offices nationaux de statistiques pour le parc de logements et les mises en chantier, les publications des banques centrales pour les taux hypothécaires et les conditions de crédit, ainsi que les portails de registres fonciers ou cadastraux pour les transactions enregistrées.

Pour garder des hypothèses réalistes, des vérifications supplémentaires ont été effectuées en utilisant les séries de l'OCDE et d'Eurostat lorsqu'elles étaient disponibles, ainsi que les agences de planification ou du logement pour les indicateurs de permis et de pipeline. Nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs de promoteurs immobiliers et de propriétaires cotés en bourse. Pour la cartographie du marché, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, ainsi qu'un service d'actualités et de données financières pour suivre les changements de politique et les annonces de projets notables. Ces sources de recherche documentaire sont illustratives et non exhaustives, et des références supplémentaires ont été utilisées tout au long du processus de recherche pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la vue documentaire et pour traduire l'activité immobilière en un modèle de valeur aligné sur la manière dont les transactions sont exécutées en Scandinavie. Nous avons échangé avec des promoteurs, des courtiers, des prêteurs et des gestionnaires immobiliers, puis avons utilisé les avis des acheteurs et des locataires pour confirmer les tailles de transaction typiques, les structures de frais et les effets de calendrier par pays.

Comme la région peut évoluer rapidement lorsque les taux ou les réglementations changent, les entretiens ont été revisités pendant la modélisation pour vérifier si les signaux du dernier trimestre relevaient d'un bruit temporaire ou d'un véritable changement dans la demande et le comportement de tarification.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Dirigeants (CXO) : 14 % | APAC : 40 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 37 % |

| Petits acteurs : 18 % | Managers : 51 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement a d'abord été construit en combinant les approches descendante et ascendante. L'activité de transaction résidentielle enregistrée et les flux de contrats de location ont été reconstitués en valeur annuelle pour la région, puis alignés sur les indicateurs de logement au niveau des pays. Pour éviter de dépendre d'une seule source de données, les totaux ont été corroborés par des approximations ascendantes sélectives, telles que des vérifications échantillonnées du prix par mètre carré, des tailles d'unités types et des conversions volume-valeur tirées d'un ensemble contrôlé de villes et de divulgations publiques de promoteurs.

Les principales données ayant façonné le modèle comprenaient les volumes de transactions résidentielles, les indices de prix des logements, les niveaux et écarts de taux hypothécaires, les mises en chantier et permis de nouveaux logements, les signaux de formation des ménages et de migration, ainsi que les tendances de croissance locative par rapport à la vacance. Les prévisions ont été réalisées à l'aide d'analyses de scénarios soutenues par une sensibilité aux taux d'intérêt et aux évolutions du pipeline d'offre, puis ajustées par consensus d'experts sur la rapidité probable de normalisation de l'accessibilité financière et des conditions de crédit.

Lorsque la vue ascendante était incomplète pour les municipalités plus petites ou les sous-marchés peu échangés, les lacunes ont été traitées par extrapolation pondérée par pays en utilisant des ratios officiels de parc de logements et d'intensité transactionnelle, puis revérifiées par rapport au total régional pour maintenir la cohérence des sommes.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre indicateurs indépendants, suivie de vérifications de variance au niveau des pays afin que les pics de valeur inhabituels soient examinés avant d'être acceptés. Lorsqu'une valeur aberrante était détectée, les hypothèses sous-jacentes étaient rouvertes, et des reprises de contact ciblées étaient déclenchées pour confirmer si le changement était dû à des évolutions de mix (par exemple, davantage d'appartements par rapport aux villas) ou à des mouvements de prix.

Chaque rapport passe par un examen analytique en plusieurs étapes avant validation finale, et le modèle est actualisé selon un cycle annuel. Si un événement significatif se produit, comme un mouvement de taux brutal ou un changement politique majeur affectant l'offre de logements, des mises à jour intermédiaires sont effectuées afin que le récit et les chiffres restent à jour. Juste avant la livraison, une dernière passe est réalisée pour refléter les publications publiques et les retours d'entretiens les plus récents.

Taille du marché immobilier résidentiel des pays scandinaves selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal de voir des valeurs de marché différentes pour la même région, même lorsque l'intitulé du sujet semble identique. Dans l'immobilier résidentiel, les écarts proviennent généralement de ce qui est compté comme valeur de marché, des pays inclus, et de la question de savoir si les locations sont traitées comme faisant partie du total ou séparément.

Les principaux facteurs d'écart ici concernent principalement les limites de périmètre et la logique de tarification utilisée pour transformer l'activité en valeur. Certaines sources utilisent une définition nordique plus large ou étendent le marché à l'immobilier global, ce qui peut inclure une valeur non résidentielle. D'autres peuvent s'appuyer sur une seule série de prix et l'appliquer uniformément, ou peuvent présenter leurs chiffres en devises locales et les convertir en utilisant un calendrier différent, ce qui modifie le résultat en USD lorsque les taux de change sont volatils. En suivant les enregistrements de transactions et en actualisant le calendrier de change et les règles d'inclusion des contrats de location, Mordor Intelligence relie l'estimation à l'activité immobilière enregistrée au Danemark, en Norvège et en Suède.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,12 milliards USD (2025) | |

| Cabinet de conseil mondial A | 218,03 milliards USD (2024) | Utilise une définition géographique nordique plus large et une présentation en termes de revenus qui peut capturer un bassin de valeur résidentielle plus vaste que les flux de transactions et de location propres à la Scandinavie seule, ce qui augmente le total par rapport à un périmètre pays plus restreint. |

| Revue professionnelle B | 158,30 milliards USD (2022) | Semble couvrir l'immobilier général pour la Scandinavie, et la ligne de séparation entre le résidentiel seul et la propriété totale n'est pas clairement établie, ce qui peut mélanger de la valeur commerciale et augmenter la taille de marché déclarée. |

L'écart entre les éditeurs s'explique principalement par la couverture géographique et par ce qui est considéré comme valeur de marché, plutôt que par un seul paramètre de modélisation. Lorsque le périmètre est restreint à la Scandinavie et que le modèle s'appuie sur l'activité de transaction et de location pouvant être recoupée, le résultat reste facile à retracer jusqu'à des variables claires et des étapes de mise à jour reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché immobilier résidentiel scandinave ?

Le marché est évalué à 29,75 milliards USD en 2026 et devrait atteindre 39,44 milliards USD d'ici 2031.

Quel pays est en tête en termes de part de marché ?

La Suède détient 47,60 % de la valeur du marché, soutenue par l'économie technologique de Stockholm et des projets de construction en bois à grande échelle.

Comment les réglementations sur la construction verte affectent-elles les coûts de développement ?

Le plafond de CO₂ danois de 2025 et les réglementations plus larges sur les certificats de performance énergétique encouragent l'utilisation du bois massif et des énergies renouvelables, augmentant les coûts initiaux mais débloquant des remises de financement et une tarification premium.

Quel type de bien offre les meilleures perspectives de croissance ?

Les appartements et copropriétés affichent le TCAC le plus élevé à 6,02 %, portés par l'urbanisation et l'utilisation efficace des terrains.

Dernière mise à jour de la page le: