Taille et part du marché immobilier résidentiel en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

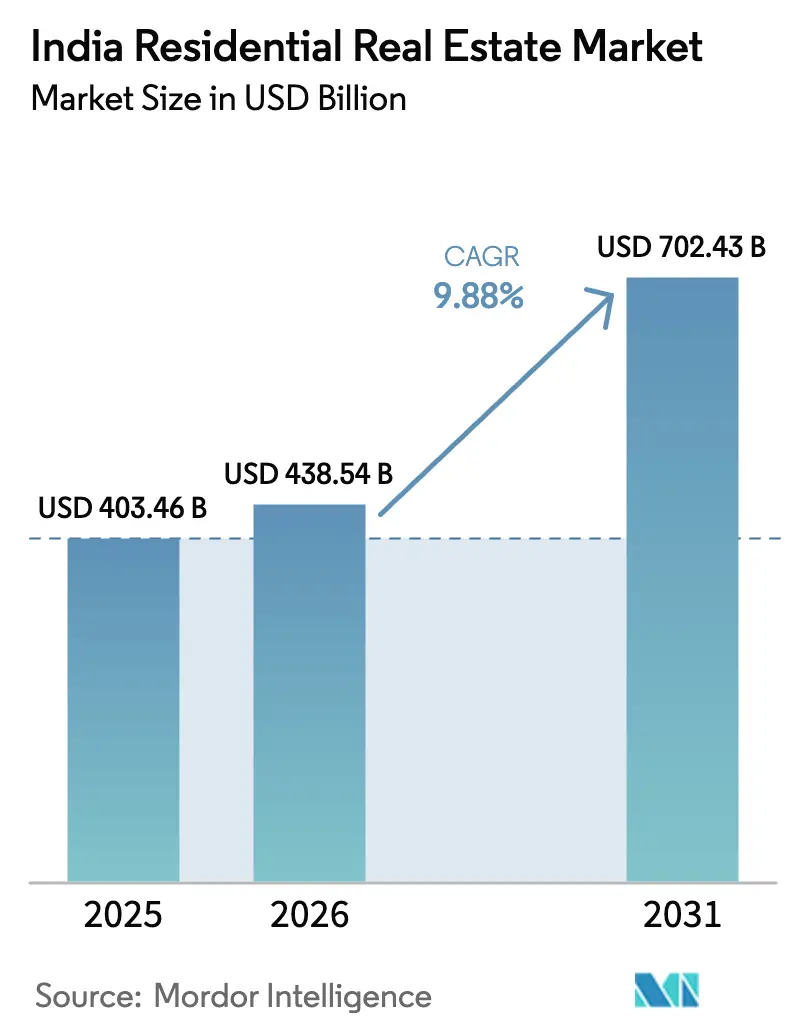

| Taille du marché de l'année de base (2025) | 403.46 Milliards de dollars |

| Taille du Marché (2026) | 438.54 Milliards de dollars |

| Taille du Marché (2031) | 702.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier résidentiel en Inde par Mordor Intelligence

La taille du marché immobilier résidentiel en Inde est estimée à 403,46 milliards USD en 2025, 438,54 milliards USD en 2026, et devrait atteindre 702,43 milliards USD d'ici 2031, avec un TCAC de 9,88 % de 2026 à 2031.

La demande s'oriente autour de conditions hypothécaires plus souples après un cycle de réduction des taux de 125 points de base, des incitations aux logements écologiques prévues dans le budget de l'Union et d'un glissement décisif de l'emploi dans les technologies de l'information et les centres de compétences mondiaux vers les pôles de niveau 2. Les fonds axés sur l'achèvement des projets, tels que SWAMIH 2 et le Fonds pour le défi urbain, réduisent le déficit de logements abordables, tandis que la numérisation des registres fonciers raccourcit les délais de diligence raisonnable pour les acheteurs nationaux et les Indiens non-résidents. Les capitaux institutionnels continuent de remodeler le marché immobilier résidentiel en Inde par le biais de plateformes de construction à des fins locatives et de véhicules de propriété fractionnée qui diluent les rendements traditionnels sur fonds propres des promoteurs.

Principaux enseignements du rapport

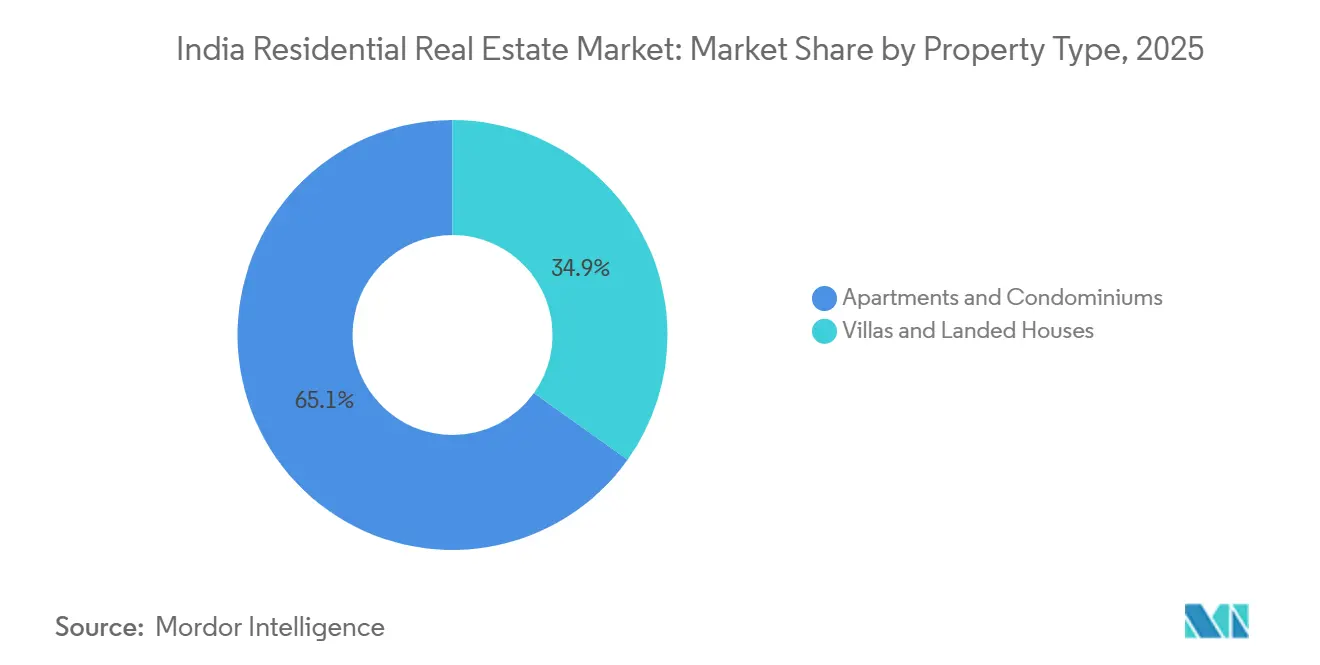

- Par type de bien, les appartements ont capté 65,14 % de la part du marché immobilier résidentiel indien en 2025, tandis que les villas et maisons individuelles devraient croître à un TCAC de 10,49 % jusqu'en 2031.

- Par tranche de prix, le segment milieu de gamme a représenté 48,12 % de la valeur des transactions en 2025 ; le segment abordable progresse à un TCAC de 10,36 % jusqu'en 2031.

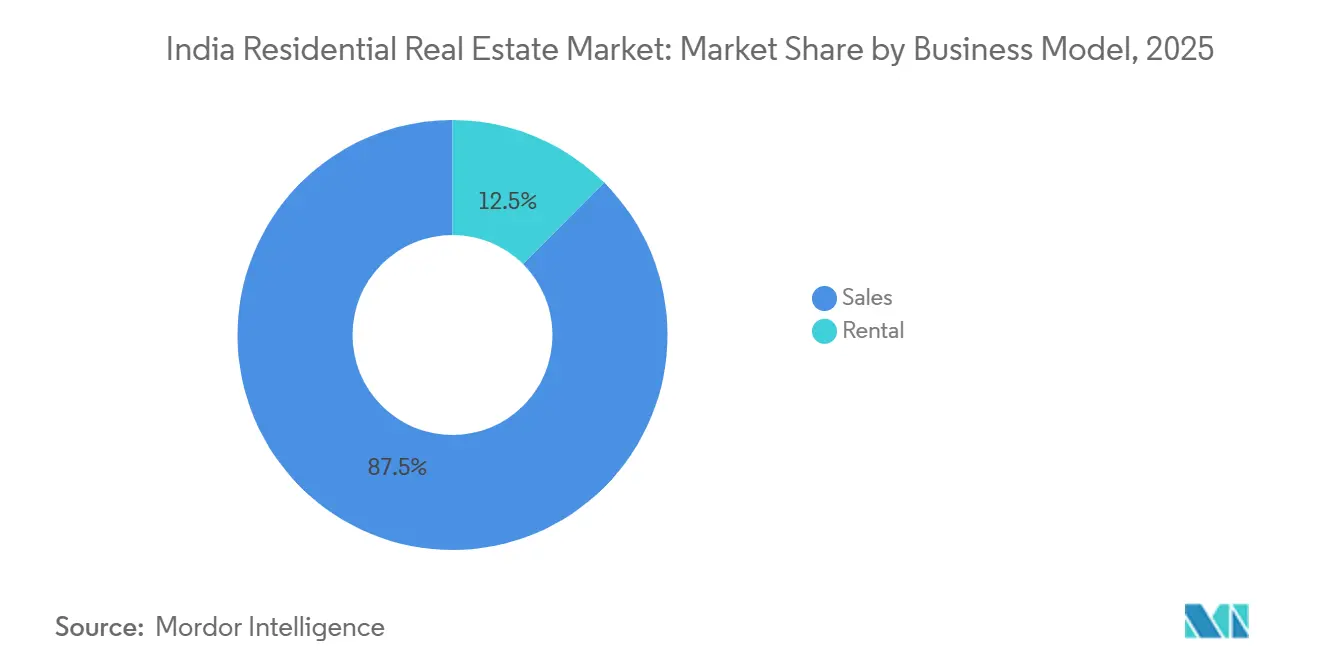

- Par modèle commercial, le canal des ventes a représenté 87,54 % de la valeur en 2025, tandis que les locations devraient se développer à un TCAC de 10,70 % jusqu'en 2031.

- Par mode de vente, les transactions primaires ont représenté 63,67 % de la valeur en 2025, tandis que les transactions secondaires devraient progresser à un TCAC de 10,60 % jusqu'en 2031.

- Par zone géographique, le reste de l'Inde, les villes de niveau 2 et de niveau 3 ont capté 59,87 % de la valeur en 2025 ; Hyderabad est la ville à la croissance la plus rapide avec un TCAC prévu de 10,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché immobilier résidentiel en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle de réduction des taux de la Banque de réserve de l'Inde à partir du T4 2024 revitalisant l'accessibilité hypothécaire dans les villes de niveau 1 | +2.1% | Mumbai, Delhi-RCN, Bengaluru, Pune, Hyderabad, Chennai | Court terme (≤ 2 ans) |

| Expansion des technologies de l'information et des centres de compétences mondiaux vers les pôles de niveau 2 ouvrant de nouveaux corridors résidentiels | +1.8% | Coimbatore, Jaipur, Kochi, Visakhapatnam, Indore, Chandigarh | Moyen terme (2-4 ans) |

| Quasi-achèvement des objectifs « Logement pour tous » libérant une demande abordable refoulée | +1.6% | National (accent sur l'Uttar Pradesh, le Bihar, le Madhya Pradesh, le Rajasthan) | Long terme (≥ 4 ans) |

| Déductions fiscales pour les « logements écologiques » du budget de l'Union 2025 accélérant les lancements d'unités durables | +1.5% | National (premiers gains à Bengaluru, Pune, Hyderabad) | Moyen terme (2-4 ans) |

| Numérisation des registres fonciers via API réduisant considérablement les délais de diligence raisonnable des Indiens non-résidents | +1.2% | National (premiers gains au Karnataka, Maharashtra, Tamil Nadu, Gujarat) | Court terme (≤ 2 ans) |

| Plateformes de propriété fractionnée et de type fonds de placement immobilier attirant les capitaux des millennials vers des projets haut de gamme | +1.0% | Mumbai, Bengaluru, Delhi-RCN, Pune, Hyderabad | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycle de réduction des taux de la Banque de réserve de l'Inde à partir du T4 2024 revitalisant l'accessibilité hypothécaire dans les villes de niveau 1

La réduction du taux directeur à 5,25 % en décembre 2025 a ramené les taux moyens des prêts immobiliers à 8,10 %, réduisant les mensualités d'un prêt de 60 000 USD de 385 USD. Le taux de pénétration des prêts hypothécaires dans les villes de niveau 1 est passé de 62 % en 2024 à 68 % en 2025, avec 422 765 ventes d'unités[1]Ministère des Finances, « Budget de l'Union 2025-26 », Indiabudget.gov.in . Les primo-accédants dans la tranche de 60 000 à 120 000 USD sont les plus avantagés, les banques répercutant les baisses de taux dans un délai de 90 jours. L'impulsion totale sur la demande devrait coïncider avec la saison d'achat de janvier-mars 2026, lorsque les décaissements s'aligneront sur les primes de fin d'année. Des profils de mensualités abordables devraient maintenir le marché immobilier résidentiel en Inde sur sa trajectoire de croissance prévue.

Expansion des technologies de l'information et des centres de compétences mondiaux vers les pôles de niveau 2 ouvrant de nouveaux corridors résidentiels

Les villes de niveau 2 ont créé 187 000 nouveaux emplois dans les technologies de l'information en 2024, soit une hausse de 23 % qui a catalysé les lancements de logements dans un rayon de 10 km des nouveaux pôles de bureaux. L'absorption de 10,8 millions de pieds carrés de bureaux à Hyderabad et de 6,2 millions de pieds carrés à Pune a renforcé les pics de ventes à Kokapet, Narsingi, Hinjewadi et Kharadi. Les coûts fonciers plus bas, souvent inférieurs de 35 % aux moyennes des villes de niveau 1, permettent de proposer des unités à deux chambres à des prix compris entre 42 000 et 66 000 USD. Les guichets uniques au Tamil Nadu, au Rajasthan et au Kerala ont réduit de moitié les délais d'approbation, encourageant des lancements de projets plus rapides. La migration soutenue des cols blancs maintiendra le marché immobilier résidentiel en Inde ancré dans ces corridors émergents.

Quasi-achèvement des objectifs « Logement pour tous » libérant une demande abordable refoulée

PMAY-G a achevé 2,82 millions d'unités rurales, et PMAY-U a terminé 91 lakh de logements urbains, atteignant ensemble 73 % des objectifs déclarés. Le lancement de PMAY-U 2.0 en septembre 2024 prévoit 1 crore d'unités supplémentaires, élargissant un bassin de demande annuelle de près de 2 millions de ménages. Les États qui dominent les achèvements — Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan — manquent encore d'une offre privée suffisante dans la tranche de 30 000 à 60 000 USD, créant un écart structurel. Des subventions d'intérêts allant jusqu'à 3 200 USD sont disponibles, mais le niveau de sensibilisation reste inférieur à 40 % dans les villes de niveau 3. La conversion de ces acheteurs latents est essentielle pour une croissance équilibrée au sein du marché immobilier résidentiel en Inde.

Déductions fiscales pour les « logements écologiques » du budget de l'Union 2025 accélérant les lancements d'unités durables

Le budget accorde une déduction annuelle d'intérêts de 1 800 USD sur les logements écologiques certifiés, en plus du plafond existant de 2 400 USD, incitant directement les acheteurs à hauts revenus vers des projets certifiés IGBC ou LEED[2]Conseil indien du bâtiment écologique, « Projets résidentiels certifiés », IGBC.in. Les promoteurs de Bengaluru, Pune et Hyderabad ont accéléré 87 projets certifiés totalisant 1,2 million de pieds carrés au T1 2026. Le seuil plus élevé de retenue à la source sur les revenus locatifs réduit les coûts de conformité et pourrait augmenter l'offre locative formelle de 18 % d'ici 2028. L'alignement sur les dispositions de construction à énergie nette nulle du Code de conservation de l'énergie dans les bâtiments lie davantage les avantages fiscaux aux mandats réglementaires. Il en résulte un pipeline clair de lancements labellisés écologiques qui soutiendront une tarification premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Excédent de stocks dans les micro-marchés périphériques freinant la valorisation des prix | -1.10% | Delhi-RCN (Greater Noida West), Bengaluru (Yelahanka), Mumbai (périphérie de Navi Mumbai) | Moyen terme (2-4 ans) |

| Détournement de la main-d'œuvre qualifiée du bâtiment vers les méga-projets d'infrastructure retardant les achèvements | -0.90% | National (situation critique au Maharashtra, Uttar Pradesh, Karnataka, Tamil Nadu) | Moyen terme (2-4 ans) |

| Hausses potentielles de la surtaxe sur les plus-values pour l'exercice 2026 décourageant les mises à niveau à court terme | -0.80% | National (impact plus élevé à Mumbai, Delhi-RCN, Bengaluru) | Court terme (≤ 2 ans) |

| Coûts de conformité ESG liés au cadre BRSR 2.0 du SEBI comprimant les marges des promoteurs de taille moyenne | -0.60% | National (promoteurs cotés à Mumbai, Bengaluru, Pune, Hyderabad) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Excédent de stocks dans les micro-marchés périphériques freinant la valorisation des prix

Greater Noida West détient 47 000 unités invendues, tandis que Yelahanka en compte 18 500, représentant chacune plus de 24 mois de ventes. Les régimes de subvention et les rachats garantis diluent les marges des promoteurs jusqu'à 12 %. L'absence de bureaux de catégorie A à proximité et la lenteur de la livraison des infrastructures réduisent la demande des utilisateurs finaux. Un excédent similaire dans la périphérie de Navi Mumbai confirme un schéma : les micro-marchés éloignés sont à la traîne des zones centrales tant en termes de prix que d'absorption. Les stocks persistants constitueront un frein à la tarification du marché immobilier résidentiel en Inde dans son ensemble jusqu'à leur écoulement.

Détournement de la main-d'œuvre qualifiée du bâtiment vers les méga-projets d'infrastructure retardant les achèvements résidentiels

Bharatmala II et plusieurs chantiers de métro ont absorbé 1,2 million de travailleurs qualifiés, faisant augmenter les salaires journaliers d'environ 20 % en 2024-25. Les projets résidentiels à Bengaluru, Pune et Hyderabad accusent des retards de six mois, la disponibilité de la main-d'œuvre tombant en dessous de 70 % des besoins. Une mécanisation accrue offre un soulagement, mais nécessite des capitaux dont les petits et moyens promoteurs sont dépourvus. Le déficit de main-d'œuvre devrait persister jusqu'en 2027 au moins, resserrant les délais des projets. Les retards d'achèvement nuisent à la confiance des acheteurs et pourraient alourdir les coûts de portage des stocks au sein du marché immobilier résidentiel en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : La prédominance des appartements stimule la densité urbaine

Les appartements ont représenté une part dominante de 65,14 % de la taille du marché immobilier résidentiel en Inde en 2025, reflétant les préférences urbaines ancrées pour la sécurité des résidences fermées et les équipements partagés[3]Economic Times, « Ventes résidentielles et absorption de bureaux 2024 », Economictimes.indiatimes.com . Les villas et maisons individuelles devraient se développer à un TCAC de 10,49 % jusqu'en 2031, dépassant le rythme de 9,6 % des appartements, les ménages à double revenu privilégiant les jardins privés et les surfaces plus grandes. Bengaluru, Hyderabad, Pune et Chennai ont capté 72 % de la demande de villas, avec des projets tels que Prestige City et Sobha Neopolis illustrant le regain d'intérêt des promoteurs pour les formats horizontaux. La rareté des terrains maintient Mumbai et Delhi-RCN ancrées dans les constructions verticales, mais les corridors périurbains offrent des poches limitées de villas financées par les apports de capitaux des Indiens non-résidents.

Les promoteurs ont lancé 47 projets de villas totalisant 8 200 unités en 2024-25, principalement sur des parcelles de plus de 50 acres où les économies d'échelle amortissent les coûts de construction. La flexibilité de personnalisation, un titre de propriété clair et des délais de livraison plus rapides compensent les prix plus élevés, qui s'établissent en moyenne entre 220 000 et 430 000 USD. La surveillance réglementaire dans le cadre de la RERA a réduit les retards dans les appartements, améliorant la confiance, tandis que les villas échappent souvent aux obligations de séquestre. Néanmoins, les changements de mode de vie et les normes de télétravail garantissent un pipeline stable pour les maisons individuelles qui élargiront progressivement leur part du marché immobilier résidentiel en Inde.

Par tranche de prix : La stabilité du milieu de gamme ancre la croissance

La tranche milieu de gamme de 60 000 à 180 000 USD a détenu une part dominante de 48,12 % en 2025. Les subventions liées au crédit, l'aide au logement des employeurs et le cycle d'assouplissement de 125 points de base de la Banque de réserve de l'Inde soutiennent la stabilité de la demande. Les unités abordables inférieures à 60 000 USD devraient croître à un TCAC de 10,36 % jusqu'en 2031, portées par PMAY-U 2.0 et le financement des achèvements via SWAMIH 2. Les promoteurs avaient réduit les lancements abordables de 54 % début 2025, en quête de marges dans le luxe ; cependant, de nouveaux fonds gouvernementaux poussent les achèvements en brownfield dans les États à fort déficit.

Les unités de luxe supérieures à 180 000 USD ont représenté 42 % des lancements du premier semestre 2026, menés par DLF, Oberoi Realty et les projets Macrotech. La création de richesse par les marchés actions et le rapatriement des Indiens non-résidents soutiennent ce segment même si des prélèvements plus élevés sur les plus-values se profilent. La demande future dépend des déductions fiscales pour les logements écologiques et de l'attrait des résidences de marque, qui amortissent les prix du luxe. La tendance à double vitesse maintient le marché immobilier résidentiel en Inde bien diversifié entre les différentes catégories de revenus.

Par modèle commercial : La prédominance des ventes reflète les préférences de propriété

Les transactions de vente ont représenté 87,54 % de la valeur du marché en 2025, soulignant un biais culturel en faveur de la propriété et des incitations fiscales telles que l'article 24(b). Les transactions locatives devraient progresser à un TCAC de 10,70 % jusqu'en 2031, portées par des capitaux institutionnels de construction à des fins locatives d'une valeur de 3 milliards USD et l'expansion du coliving par des opérateurs tels que Stanza Living. Bengaluru est en tête avec un rendement brut de 4,45 %, tandis que Mumbai et Gurugram avoisinent les 4,1 %.

Le seuil plus élevé de retenue à la source sur les revenus locatifs et la gestion professionnelle croissante devraient augmenter l'offre formelle de près d'un cinquième d'ici 2028. Les ventes resteront néanmoins importantes en raison de la planification patrimoniale intergénérationnelle et des boucliers fiscaux hypothécaires. La coexistence saine des deux canaux soutient la liquidité et la diversification des portefeuilles sur l'ensemble du spectre de la taille du marché immobilier résidentiel en Inde.

Par mode de vente : La prédominance du marché primaire signale la confiance dans la nouvelle offre

Les ventes primaires ont représenté 63,67 % de la valeur en 2025 grâce à 390 000 nouveaux lancements et à un renforcement de l'application de la RERA. Les transactions secondaires devraient progresser à un TCAC de 10,60 %, passant de 43 % des volumes d'unités en 2025 à près de la moitié du marché d'ici 2031. La numérisation des registres fonciers, qui permet de vérifier les titres en quelques heures plutôt qu'en quelques semaines, a renforcé la confiance des acheteurs dans les biens prêts à occuper.

Des États tels que le Karnataka et le Maharashtra ont capté 62 % de la valeur des reventes, aidés par l'intérêt des Indiens non-résidents. Les plateformes de propriété fractionnée sélectionnent désormais des stocks de revente haut de gamme, facilitant les options de sortie pour les premiers acheteurs. Une rotation des capitaux plus rapide dans l'espace de revente maintiendra la liquidité à un niveau sain et élargira la participation au marché immobilier résidentiel en Inde.

Analyse géographique

Hyderabad est en tête des perspectives de croissance, avec un TCAC prévu de 10,76 % jusqu'en 2031, l'absorption de 10,8 millions de pieds carrés de bureaux en 2024 se traduisant par une demande de logements soutenue dans les micro-marchés de Kokapet, Narsingi et du District financier. La stabilité des infrastructures, les améliorations de la Route périphérique extérieure et la mise en service de la phase II du métro de 56 km fin 2025 réduiront les temps de trajet et feront monter les prix du milieu de gamme à 82 USD le pied carré. Bengaluru, Mumbai et Delhi-RCN représentent encore 40,13 % de la valeur, mais divergent en termes de dynamisme : Bengaluru bénéficie de hausses de prix annuelles de 8 à 10 % à Whitefield, tandis que la rareté des terrains à Mumbai pousse les promoteurs vers des réhabilitations verticales financées par GIC et Blackstone. L'excédent de stocks de Greater Noida West à Delhi-RCN dépasse 24 mois de ventes, limitant la croissance des prix à un modeste 3-4 % et incitant à des régimes de subvention qui érodent les marges des promoteurs.

Pune occupe une part stable de 12 % des transactions nationales ; ses corridors de Hinjewadi et Kharadi commandent des primes de 14 à 22 USD le pied carré par rapport aux emplacements périphériques grâce à une location de bureaux soutenue dans les technologies de l'information. Le tronçon OMR de Chennai enregistre une valorisation annuelle de 7 à 9 % portée par l'expansion des secteurs automobile et pharmaceutique, bien que son rendement locatif de 3,85 % soit inférieur à celui de Bengaluru (4,45 %), reflétant une création d'emplois plus lente. Ahmedabad et Kolkata représentent ensemble 8 % de la valeur, caractérisées par des prix plus bas d'environ 54 000 USD qui attirent les primo-accédants. La migration des rôles dans les technologies de l'information et les centres de compétences mondiaux vers Coimbatore, Jaipur, Kochi, Visakhapatnam, Indore et Chandigarh maintient les villes de niveau 2 au premier plan ; leurs coûts fonciers sont inférieurs de 30 à 40 % aux moyennes des villes de niveau 1, permettant des unités à 2 chambres à 42 000-66 000 USD.

L'application de la RERA par les États façonne la dynamique : les normes strictes de séquestre et de reporting de MahaRERA ont réduit les retards de 28 % depuis 2019, tandis que les lacunes de capacité de UP-RERA permettent des prolongations de projets dans 40 % des programmes en retard. Les pénuries dans la tranche abordable persistent dans des États comme l'Uttar Pradesh et le Bihar malgré les progrès de PMAY, stimulant la réhabilitation en brownfield via SWAMIH 2. Dans les métropoles comme dans les pôles émergents, les parcelles situées dans un rayon de 3 km des stations de métro opérationnelles bénéficient de primes allant jusqu'à 60 %, renforçant la thèse du développement axé sur les transports en commun qui sous-tend l'expansion soutenue du marché immobilier résidentiel en Inde.

Paysage concurrentiel

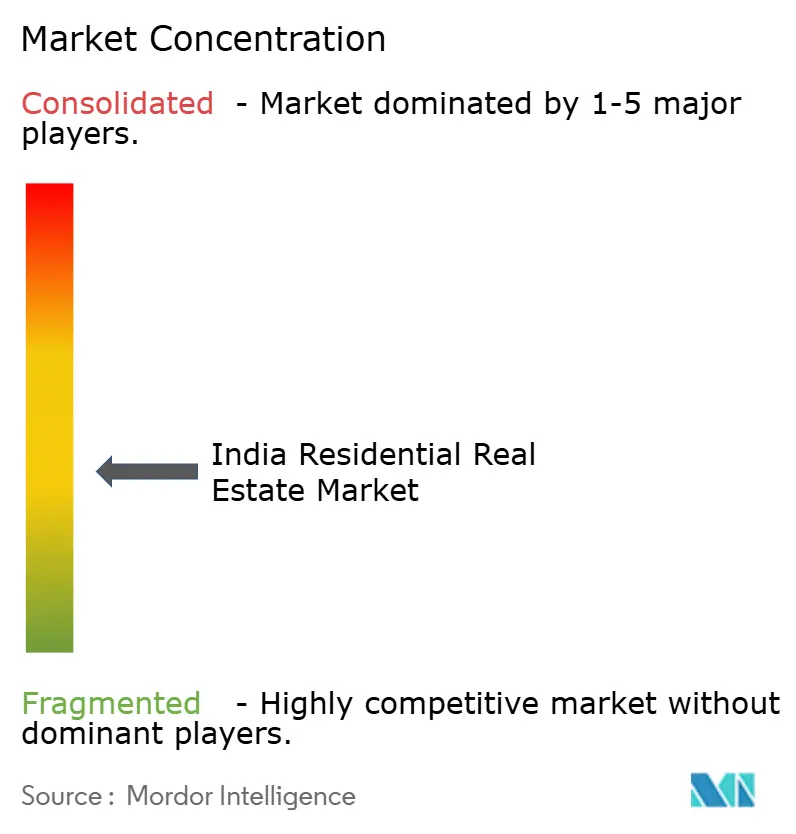

Les 10 premiers promoteurs n'ont capté que 18 % des ventes d'unités nationales en exercice 2025, soulignant un secteur fragmenté où les spécialistes régionaux et les constructeurs non organisés dominent encore. Des marques telles que DLF, Godrej Properties, Prestige, Macrotech et Brigade s'appuient sur des capitaux institutionnels et des certifications écologiques pour remporter des parcelles en centre-ville, permettant des primes de prix de 8 à 12 % dans les formats luxe. Les entreprises de taille moyenne comme Casagrand et Total Environment s'appuient sur des réserves foncières locales mais subissent une pression accrue due à la hausse des coûts ESG et à l'inflation des taux de main-d'œuvre. Le cadre BRSR 2.0 du SEBI alourdit les charges de reporting mais renforce la confiance des acheteurs, favorisant les acteurs de grande taille par rapport aux plus petits.

Les capitaux institutionnels remodèlent les bilans. GIC de Singapour a investi 504 millions USD aux côtés de DLF pour un projet de luxe à Gurugram en février 2025, démontrant l'appétit étranger pour les développements de prestige. Les plateformes de propriété fractionnée Strata, PropShare et hBits ont regroupé 300 millions USD en 2024-25, abaissant les barrières à l'entrée et comprimant les délais de fonds propres des promoteurs. Les directives SM-REIT promettent 1,2 milliard USD de nouvelles liquidités d'ici 2027, offrant potentiellement aux constructeurs de taille intermédiaire des alternatives à la dette privée à coût élevé. Les premiers adoptants de la technologie tels que Godrej et Macrotech utilisent des visites virtuelles et un scoring de prospects piloté par l'IA pour réduire les cycles de vente jusqu'à 20 %, établissant des références que leurs pairs doivent suivre.

L'adoption des certifications écologiques reste une opportunité. Le portefeuille résidentiel de 412 millions de pieds carrés de l'IGBC représente moins de 15 % des nouveaux lancements annuels, mais les avantages fiscaux du budget de l'Union ont poussé Prestige, Oberoi Realty et Kolte-Patil à accélérer l'obtention des certifications Platine. La sensibilisation croissante des acheteurs aux économies sur les coûts d'exploitation pourrait élargir la demande de stocks certifiés. À mesure que les dépenses de conformité, la rareté des terrains et les attentes des clients convergent, les parts de marché devraient se concentrer vers des entités transparentes et bien capitalisées, remodelant progressivement le paysage concurrentiel du marché immobilier résidentiel en Inde.

Leaders du secteur de l'immobilier résidentiel en Inde

Godrej Properties

Prestige Estate

DLF

Phoenix Mills

L&T Realty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Godrej Properties a dévoilé Godrej MSR City, un township à usage mixte de 40 acres à Bengaluru, prévu pour générer 420 millions USD de ventes tout en visant la certification Platine de l'IGBC.

- Mars 2025 : Godrej Properties a lancé Godrej Riverine à Noida, misant sur la nouvelle extension du métro et une vérification plus rapide des titres de propriété pour les Indiens non-résidents.

- Février 2025 : DLF et GIC ont formé une coentreprise pour un projet de luxe de 504 millions USD sur Golf Course Road à Gurugram.

- Janvier 2025 : Macrotech a acquis une parcelle de 25 acres à Wadala pour 222 millions USD, avec le projet d'y développer une communauté verticale de 2 400 unités.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché immobilier résidentiel indien comprend tous les logements neufs ou existants, appartements, copropriétés, villas et maisons sur parcelles échangés pour occupation par le propriétaire ou location personnelle dans les zones résidentielles légales du pays. L'activité couvre les lancements sur le marché primaire, les reventes sur le marché secondaire et les transactions de location libellées en roupies indiennes et converties en dollars américains constants de 2025 à des fins de comparabilité.

Exclusion du périmètre : les investissements en résidence secondaire situés en dehors de l'Inde et les logements informels auto-construits restent hors du champ de cette étude.

Aperçu de la segmentation

- Par type de bien

- Appartements et copropriétés

- Villas et maisons individuelles

- Par tranche de prix

- Abordable

- Milieu de gamme

- Luxe

- Par modèle commercial

- Vente

- Location

- Par mode de vente

- Primaire (construction neuve)

- Secondaire (revente de logement existant)

- Par zone géographique

- Bengaluru

- Mumbai

- Delhi-RCN

- Hyderabad

- Pune

- Chennai

- Ahmedabad

- Kolkata

- Reste de l'Inde

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des promoteurs, des responsables du financement du logement, des directeurs de courtage et des associations d'acheteurs dans huit métropoles et certaines villes de rang II. Les entretiens permettent de tester les hypothèses d'absorption, les fourchettes de prix typiques, les évolutions des coûts fonciers et le sentiment vis-à-vis des variations des taux d'intérêt, ce qui nous permet d'affiner les courbes d'élasticité de l'offre et d'accessibilité financière des acheteurs.

Recherche documentaire

Nos analystes commencent par collecter des données macroéconomiques telles que les comptes nationaux, les tableaux de revenus des ménages et les tendances du taux repo auprès de la Reserve Bank of India, du Ministry of Housing & Urban Affairs et de la National Housing Bank. Les grilles de lancement et d'absorption au niveau des villes sont recueillies à partir des publications de Knight Frank, JLL et CREDAI, tandis que les données d'enregistrement et les recettes de droits de timbre sont extraites des portails de recettes des États pour la validation des prix. Les dépôts de documents des entreprises et les présentations trimestrielles aux investisseurs complètent les pipelines des promoteurs. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva fournissent des séries de revenus historiques et des informations sur les principaux constructeurs.

Ces sources sont données à titre indicatif uniquement ; de nombreux autres documents publics, revues spécialisées et bases de données propriétaires sont examinés à des fins de recoupement.

Dimensionnement du marché et prévisions

Une approche descendante commence par le nombre de ménages urbains, les tranches de revenus et les taux d'épargne pour dimensionner le bassin de demande potentielle, qui est ensuite filtré par l'éligibilité au crédit hypothécaire et les taux de pénétration en vigueur. Les résultats sont recoupés par des agrégations ascendantes des ventes d'unités déclarées par les vingt plus grands promoteurs et des prix de vente moyens échantillonnés. Les variables clés comprennent la croissance des prêts immobiliers, les nouvelles approbations de projets, les mois de stocks invendus, l'inflation des prix du ciment et les variations du taux repo. Les prévisions s'appuient sur une régression multivariée reliant les lancements d'unités, le coût du crédit et le PIB par habitant aux ventes réalisées, avec des vérifications de scénarios autour des incitations politiques telles que les extensions PMAY U.

Cycle de validation des données et de mise à jour

Chaque exécution du modèle passe par trois niveaux : des indicateurs de variance automatisés, une révision par les pairs et une validation par l'analyste principal. Les résultats sont réconciliés avec les derniers totaux de lancements et les chiffres d'enregistrement avant publication. Mordor actualise le jeu de données chaque année, en publiant des mises à jour intermédiaires lorsque des chocs de politique, des variations de taux ou des annulations importantes de projets surviennent.

Pourquoi notre référence sur l'immobilier résidentiel en Inde est fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des périmètres de transaction, des bases d'indices de prix et des fréquences d'actualisation différents.

Nous reconnaissons ces disparités d'emblée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 399,11 Md USD (2025) | Mordor Intelligence | - |

| 258 Md USD (2024) | Regional Consultancy A | Exclut les reventes sur le marché secondaire et applique les taux de change de 2024 |

| 36 020 Md USD (2024) | Trade Journal B | Agrège les transactions foncières et les parcelles commerciales sous l'étiquette résidentielle |

En résumé, la définition rigoureuse du périmètre, la modélisation à double approche et l'actualisation annuelle de Mordor produisent une référence équilibrée et transparente que les décideurs peuvent relier à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché immobilier résidentiel en Inde en 2026 ?

La taille du marché immobilier résidentiel en Inde s'élève à 438,54 milliards USD en 2026 et devrait atteindre 702,43 milliards USD d'ici 2031.

Quelle ville devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Hyderabad est en tête avec un TCAC prévu de 10,76 % grâce à une forte absorption de bureaux et à l'expansion du secteur pharmaceutique.

Quelles politiques soutiennent la demande de logements abordables ?

PMAY-U 2.0, lancé en septembre 2024, cible 1 crore d'unités urbaines supplémentaires et offre des subventions d'intérêts allant jusqu'à 3 200 USD pour les acheteurs éligibles.

Comment les incitations aux logements écologiques influencent-elles les nouveaux lancements ?

Le budget de l'Union 2025 a introduit une déduction d'intérêts supplémentaire de 1 800 USD pour les logements écologiques certifiés, incitant à la réalisation de 87 projets certifiés IGBC au seul T1 2026.

Dernière mise à jour de la page le: