Taille et Part du Marché de l'Immobilier Commercial en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

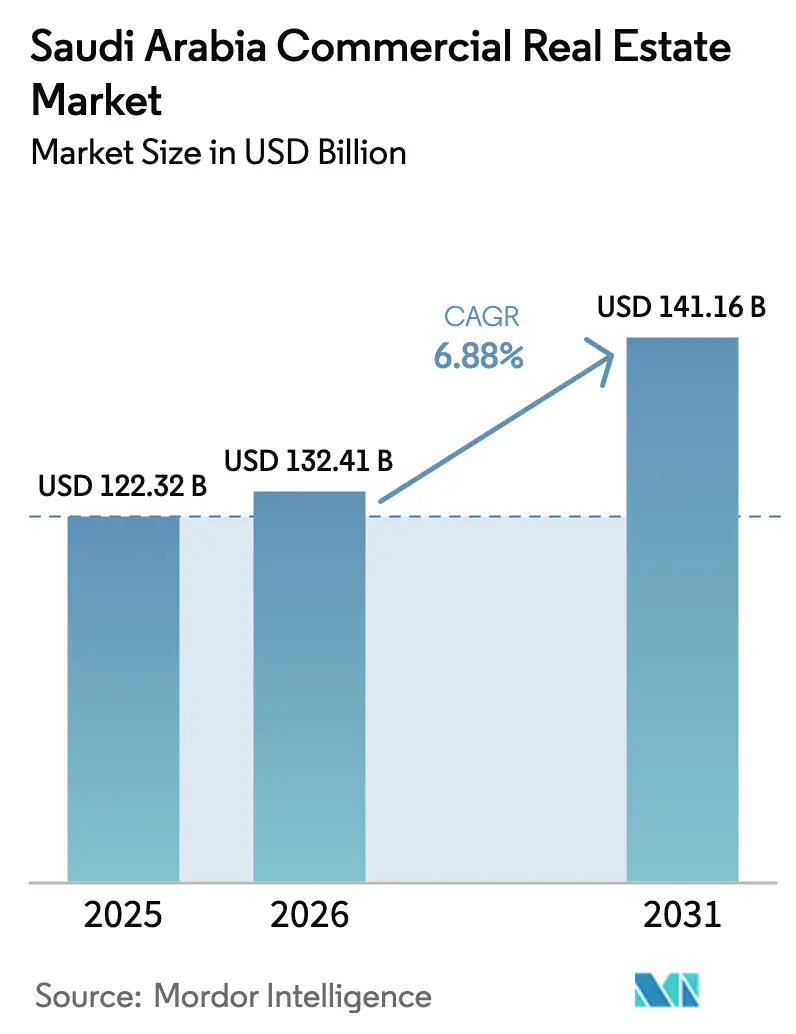

| Taille du marché de l'année de base (2025) | 122.32 Milliards de dollars |

| Taille du Marché (2026) | 132.41 Milliards de dollars |

| Taille du Marché (2031) | 141.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immobilier Commercial en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'immobilier commercial en Arabie Saoudite est de 132,41 milliards USD en 2026 et devrait atteindre 141,16 milliards USD d'ici 2031, reflétant un CAGR de 6,88 % sur la période de prévision. La croissance est soutenue par l'exécution continue de méga-projets, des promoteurs du secteur public actifs et des initiatives politiques qui continuent de libérer la demande pour des actifs de bureaux, de commerce de détail et de logistique de premier ordre. Les fondamentaux des bureaux restent solides dans la capitale grâce à la politique des Sièges Régionaux et à la location soutenue par des multinationales. La demande logistique bénéficie de l'adoption rapide du commerce électronique, d'un réseau croissant de centres logistiques et de nouveaux investissements à grande échelle dans l'entreposage. Les quartiers hôteliers et à usage mixte alignés sur les programmes de tourisme et de divertissement s'ajoutent au pipeline d'espaces commerciaux, l'immobilier devenant un canal clé de diversification.

Points Clés du Rapport

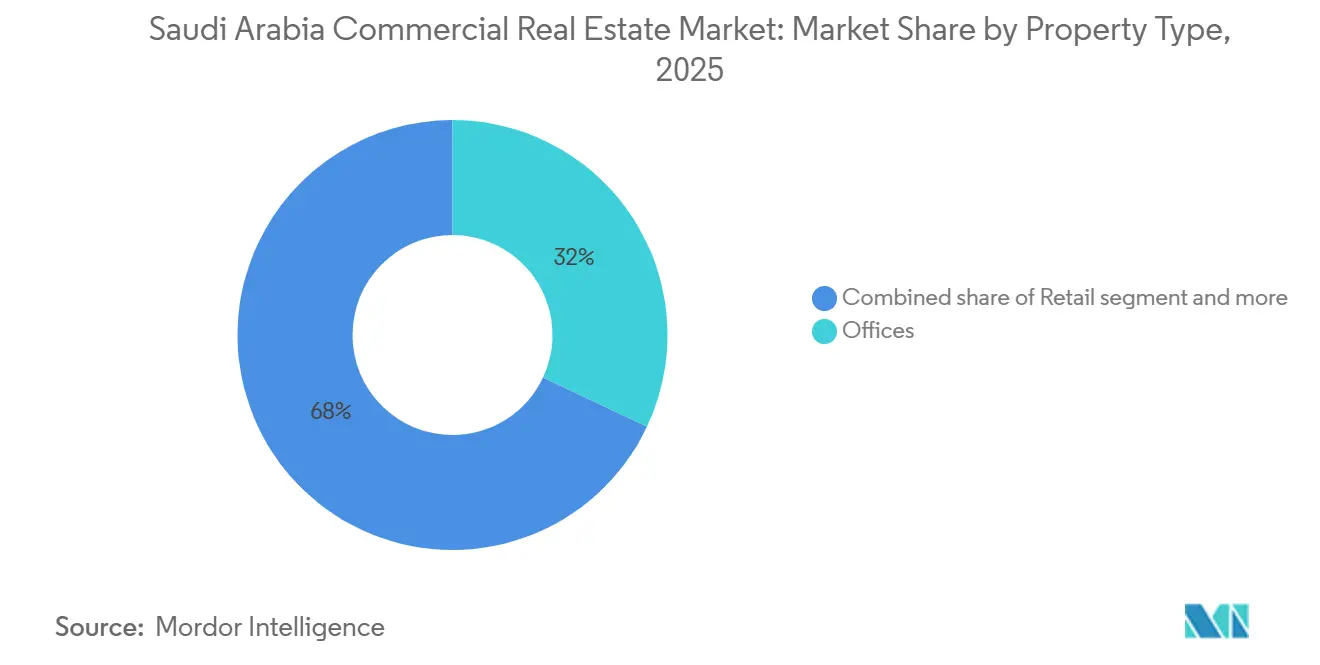

- Par type de propriété, les Bureaux représentaient une part de 32 % de la taille du marché de l'immobilier commercial en Arabie Saoudite en 2025, tandis que la Logistique affichait la croissance la plus rapide avec un CAGR de 7,88 % jusqu'en 2031.

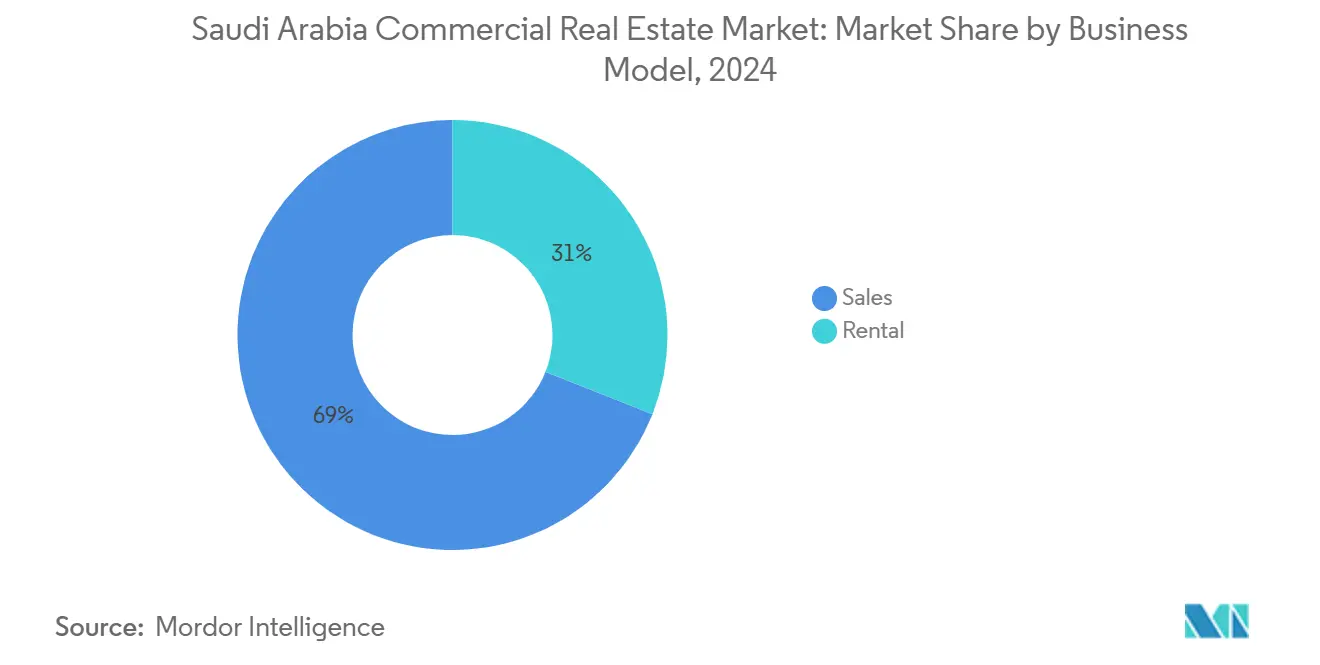

- Par modèle commercial, les Ventes représentaient 71 % en 2025, tandis que la Location enregistrait la croissance projetée la plus élevée avec un CAGR de 7,33 % jusqu'en 2031.

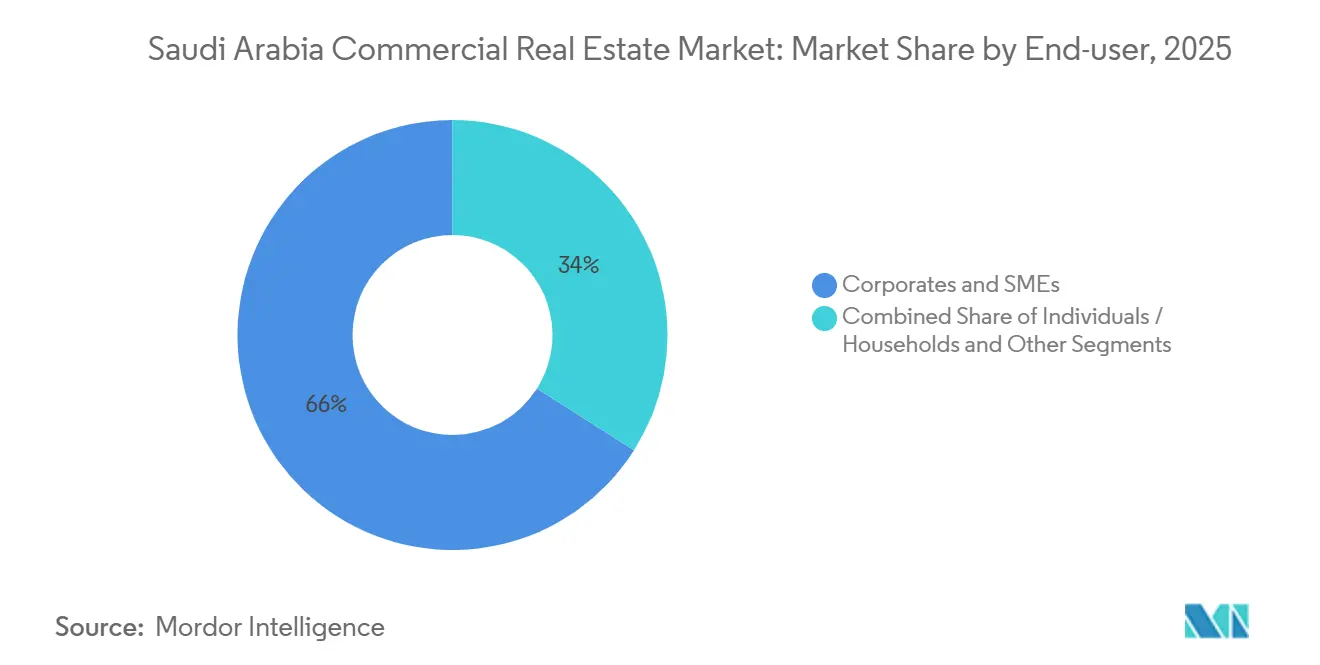

- Par utilisateur final, les Entreprises et PME étaient en tête avec 66 % en 2025, tandis que les Particuliers et Ménages devraient se développer à un CAGR de 7,10 % jusqu'en 2031.

- Par géographie, Riyad représentait 49 % en 2025, tandis que La Mecque devrait se développer à un CAGR de 7,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Immobilier Commercial en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande accélérée d'espaces industriels et logistiques de premier ordre portée par le commerce électronique | +1.8% | Riyad, Djeddah, NEOM | Court terme (≤ 2 ans) |

| Pipeline d'infrastructures soutenu par l'État valorisant les terrains commerciaux | +1.5% | Arabie Saoudite | Long terme (≥ 4 ans) |

| Hausse de l'allocation de capitaux institutionnels vers les actifs de bureaux de premier ordre | +1.2% | Riyad (Quartier Financier du Roi Abdallah), Djeddah | Moyen terme (2-4 ans) |

| Réévaluation des bâtiments verts conformes aux critères ESG débloquant des loyers premium | +0.9% | Riyad, Djeddah, Province Orientale | Moyen terme (2-4 ans) |

| Reprise du tourisme international revitalisant le RevPAR hôtelier en centre-ville | +0.7% | La Mecque, Médine, Mer Rouge, NEOM | Court terme (≤ 2 ans) |

| Mandats de localisation des données stimulant le développement de centres de données en périphérie | +0.6% | Riyad, NEOM, Djeddah | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Accélérée d'Espaces Industriels et Logistiques de Premier Ordre Portée par le Commerce Électronique

L'exécution des commandes du commerce électronique a atteint 290 millions de transactions en 2024, illustrant un changement d'échelle dans l'intensité de la distribution et le besoin d'espaces d'entreposage modernes et bien situés. Les sites logistiques de classe A à proximité des grands aéroports et des axes routiers principaux attirent des développements multi-utilisateurs de la part d'opérateurs mondiaux, un prestataire de premier plan s'engageant à hauteur de 130 millions EUR (140,4 millions USD) pour une grande installation dans la Zone Logistique Intégrée Spéciale de Riyad, soutenue par des corridors sous douane et des arrangements fonciers à long terme. Les nœuds proches des aéroports et les zones spéciales sont devenus des ancres stratégiques pour les chaînes d'approvisionnement automobiles, technologiques et de commerce de détail, soutenant le stockage à température contrôlée, les services à valeur ajoutée et la conformité. Sur l'ensemble du réseau, 23 centres logistiques activés couvrent désormais 34,6 millions de mètres carrés, la région de La Mecque représentant à elle seule 20,4 millions de mètres carrés, renforçant la portée régionale de l'exécution des commandes. À mesure que la qualité de construction s'améliore et que les normes opérationnelles convergent vers les références mondiales, le marché de l'immobilier commercial en Arabie Saoudite est bien positionné pour voir une consolidation accrue des empreintes logistiques par les locataires multinationaux.[1]https://www.stats.gov.sa/

Pipeline d'Infrastructures Soutenu par l'État Valorisant les Terrains Commerciaux

Les grands programmes urbains, les actifs culturels et les quartiers à usage mixte redéfinissent les corridors commerciaux et stimulent la demande pour les terrains environnants. À Riyad, le projet de réaménagement du centre-ville de New Murabba ancre des bureaux de premier ordre, des espaces de R&D et des pôles d'innovation sur 14 millions de mètres carrés, avec des infrastructures associées catalysant de nouveaux emplacements d'entreprises et des expériences axées sur le commerce de détail. Diriyah a rapidement exécuté des attributions dans des ensembles à usage mixte, notamment un grand superbloc d'arène avec des tours de bureaux et des équipements commerciaux qui élargissent la base des occupants et les services communautaires. Le long de la côte ouest, les complexes hôteliers à phases multiples et les offres à usage mixte de Red Sea Global associent l'hôtellerie au commerce de détail et aux espaces d'expérience qui exigent des normes élevées en matière de performance et d'exploitation des bâtiments. Ces investissements programmatiques signalent une création de demande à long cycle et soutiennent la valorisation foncière qui alimente le marché de l'immobilier commercial en Arabie Saoudite.[2]https://www.diriyahcompany.sa/en

Hausse de l'Allocation de Capitaux Institutionnels vers les Actifs de Bureaux de Premier Ordre

Les multinationales continuent d'accroître leur présence à Riyad pour s'aligner sur le cadre des Sièges Régionaux, renforçant la demande de bureaux de Grade A dans des emplacements qui concentrent les centres de décision politique et d'entreprise. L'exigence d'opérations locales substantielles a orienté les occupants vers des quartiers intégrés dotés d'une gestion immobilière institutionnelle et de spécifications modernes. Le Quartier Financier du Roi Abdallah a attiré des locataires clés, notamment des signatures récentes par des sociétés mondiales de services financiers, démontrant une dynamique soutenue pour les actifs de premier ordre. L'inventaire certifié étendu et les équipements du quartier soutiennent des plateaux plus grands et une meilleure efficacité des espaces, améliorant l'économie des occupants sur de longs baux. À mesure que les locataires ancres s'engagent, les capitaux institutionnels suivent par le biais d'acquisitions et de financements de développement, approfondissant le profil de liquidité du marché de l'immobilier commercial en Arabie Saoudite.[3]https://www.kafd.sa/

Réévaluation des Bâtiments Verts Conformes aux Critères ESG Débloquant des Loyers Premium

Le programme Mostadam a développé les certifications locales de construction verte, créant une voie claire pour que les projets atteignent des normes environnementales et de performance reconnues. La validation internationale a renforcé la crédibilité du programme, permettant aux investisseurs et aux locataires de comparer les résultats avec des référentiels tels que GRESB et LEED. La concentration d'actifs certifiés LEED du Quartier Financier du Roi Abdallah et sa certification de quartier intelligent illustrent l'avantage locatif des bâtiments à haute performance, notamment pour les multinationales ayant des engagements en matière de développement durable. Les programmes menés par l'État intègrent de plus en plus les normes vertes dès le départ, incitant les promoteurs privés à adopter des systèmes CVC efficaces, une gestion intelligente de l'énergie et des dispositifs d'économie d'eau pour rester compétitifs. À mesure que les économies opérationnelles s'accumulent et que les préférences des locataires évoluent, les améliorations ESG soutiennent une tarification et une occupation plus solides sur le marché de l'immobilier commercial en Arabie Saoudite.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des coûts de construction et pénuries de main-d'œuvre retardant la livraison des projets | -1.1% | Arabie Saoudite | Court terme (≤ 2 ans) |

| Persistance du télétravail atténuant l'absorption nette des bureaux en centre-ville | -0.8% | Riyad, Djeddah | Moyen terme (2-4 ans) |

| Resserrement monétaire et hausse des taux de capitalisation comprimant les transactions | -0.6% | Arabie Saoudite | Court terme (≤ 2 ans) |

| Exposition accrue aux risques climatiques augmentant les primes d'assurance pour les actifs côtiers | -0.4% | Djeddah, Côte de la Mer Rouge, NEOM | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts de Construction et Pénuries de Main-d'Œuvre Retardant la Livraison des Projets

L'inflation des coûts des intrants et la capacité limitée des entrepreneurs exercent une pression sur les calendriers de livraison des projets complexes à usage mixte et hôteliers. Les indices officiels des coûts de construction ont affiché des hausses persistantes d'une année sur l'autre jusqu'à la fin 2025, portées par les catégories non résidentielles et une forte demande de matériaux. Les maîtres d'ouvrage adoptent la construction modulaire et la coordination assistée par BIM pour améliorer la productivité et protéger les délais. Les politiques du marché du travail qui favorisent la localisation remodèlent également la planification des effectifs et les structures salariales dans l'ensemble des écosystèmes de projets. Ces dynamiques accroissent le risque d'exécution à court terme et pourraient décaler les ajouts d'offre sur le marché de l'immobilier commercial en Arabie Saoudite.

Persistance du Télétravail Atténuant l'Absorption Nette des Bureaux en Centre-Ville

À mesure que les pratiques de travail hybride se consolident, certains occupants recalibrent leurs besoins en espace, ajustent les aménagements et consolident les emplacements non essentiels. Les bureaux de Grade A en centre-ville restent soutenus par des mandats exigeant la présence des cadres supérieurs et par les grandes organisations qui privilégient la proximité avec les parties prenantes gouvernementales. Cependant, les sous-marchés secondaires avec des bâtiments plus anciens pourraient connaître une vitesse de location plus lente, les locataires recherchant des accords flexibles et des normes d'aménagement plus élevées. Les fournisseurs d'espaces de travail flexibles développent des solutions sur mesure qui brouillent la frontière entre les bureaux avec services et les baux traditionnels. À moyen terme, une certaine faiblesse sélective dans les nœuds périphériques pourrait persister, même si les actifs de premier ordre en centre-ville sur le marché de l'immobilier commercial en Arabie Saoudite maintiennent des conditions tendues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : La Solidité des Bureaux Principaux Contraste avec la Montée en Puissance de la Logistique

Les Bureaux détenaient la plus grande part à 32 % en 2025, soutenus par la relocalisation d'entreprises portée par les politiques et les avantages de regroupement des quartiers d'affaires intégrés. Les quartiers de bureaux de premier ordre dotés d'actifs certifiés LEED et d'infrastructures intelligentes ont attiré des sociétés financières et de services professionnels de premier plan qui valorisent la proximité avec les régulateurs et les clients. Au Quartier Financier du Roi Abdallah, des locataires mondiaux ont étendu leurs empreintes et approfondi leurs engagements à long terme, créant une base de demande stable. En complément de la dynamique des bureaux, les composantes de commerce de détail et d'hôtellerie au sein des quartiers à usage mixte sont calibrées selon de nouveaux formats de style de vie et d'expérience. Certains grands projets à Riyad, notamment New Murabba et Diriyah, continuent d'élargir l'écosystème d'entreprises et de commerce de détail qui soutient le marché de l'immobilier commercial en Arabie Saoudite.

La Logistique est le segment à la croissance la plus rapide avec un CAGR de 7,88 %, reflétant la montée en puissance de l'exécution des commandes du commerce électronique à 290 millions de transactions en 2024 et les investissements continus dans l'entreposage moderne. Les opérateurs internationaux engagent des capitaux dans des installations multi-utilisateurs proches des aéroports, tels que les 130 millions EUR (140,4 millions USD) alloués pour un site de 53 000 mètres carrés dans la Zone Logistique Intégrée Spéciale de Riyad. À l'échelle nationale, 23 centres logistiques activés couvrent désormais 34,6 millions de mètres carrés, la seule région de La Mecque représentant 20,4 millions de mètres carrés, étendant la portée du dernier kilomètre pour les commerçants. Les loyers de bureaux de premier ordre à Riyad ont également augmenté ces dernières années, les emplacements de Grade A de référence commandant des tarifs annuels premium d'environ 2 700 SAR par mètre carré (720 USD), soutenus par une vacance limitée dans les actifs les plus recherchés. En parallèle, les formats de commerce de détail en évolution s'alignent sur des stratégies à usage mixte qui intègrent la restauration, le divertissement et l'hôtellerie pour améliorer les durées de visite et capter une dépense consommateur plus large au sein du marché de l'immobilier commercial en Arabie Saoudite.

Par Modèle Commercial : La Domination des Ventes Cède la Place à la Dynamique de la Location

Les Ventes étaient en tête avec 71 % en 2025, reflétant une forte activité dans les communautés planifiées, les terrains d'entreprises et les préventes dans les quartiers intégrés. Les promoteurs du secteur public et leurs partenaires continuent d'exécuter de grands accords résidentiels et à usage mixte qui élargissent les empreintes communautaires et les services essentiels. Dans la capitale, les quartiers phares catalysent les ventes de terrains environnants à mesure que le déploiement des infrastructures ouvre de nouveaux corridors. Les stocks premium liés aux grands nœuds ont suscité un intérêt constant de la part des acheteurs, tant locaux qu'expatriés. Ces transactions renforcent les pipelines de construction qui alimentent le marché de l'immobilier commercial en Arabie Saoudite.

Le segment de la Location est le modèle à la croissance la plus rapide avec un CAGR de 7,33 %, les investisseurs recherchant des revenus prévisibles et des actifs de qualité institutionnelle entrant sur le marché. Les améliorations réglementaires apportées par l'Autorité des Marchés de Capitaux ont élargi la flexibilité des fonds immobiliers et des fonds de placement immobilier (REIT), notamment la participation au développement sur certains marchés et les politiques de distribution structurées. Les grands quartiers explorent le recyclage de capital via des fonds de revenus, avec des actifs répondant aux normes ESG modernes et aux standards d'infrastructure numérique attirant l'attention des investisseurs à long horizon. La performance locative bénéficie du resserrement dans les nœuds de premier ordre et des améliorations opérationnelles qui réduisent les charges d'exploitation et améliorent l'expérience des occupants. À mesure que les bilans s'ajustent à l'environnement de taux, les actifs de revenus restent au cœur du déploiement de capitaux sur le marché de l'immobilier commercial en Arabie Saoudite.

Par Utilisateur Final : Les Grandes Entreprises Face à la Demande Croissante des Ménages

Les Entreprises et PME représentaient 66 % en 2025, soutenues par le programme des Sièges Régionaux qui concentre les équipes dirigeantes, consolide la prise de décision et accroît la demande d'espaces de Grade A. Les quartiers d'affaires haut de gamme offrant des environnements certifiés LEED et une infrastructure numérique résiliente continuent d'attirer les entreprises multinationales. Le registre des locataires du Quartier Financier du Roi Abdallah illustre l'attrait des pôles intégrés et dotés d'équipements où les sociétés de services financiers, de conseil et de technologie peuvent se regrouper. Les empreintes de distribution des entreprises s'élargissent également en raison de la croissance du commerce électronique, la couverture nationale des centres logistiques permettant des livraisons plus rapides sur les principaux axes. Ces comportements des occupants renforcent une large base de demande et une profondeur de location au sein du marché de l'immobilier commercial en Arabie Saoudite.

Les Particuliers et Ménages constituent la cohorte à la croissance la plus rapide avec un CAGR de 7,10 %, les réformes politiques et les communautés planifiées améliorant l'accessibilité et les équipements de style de vie. Les grandes communautés continuent d'ajouter des appartements et des maisons de ville qui élargissent la gamme de produits au-delà des villas individuelles. Les ancres résidentielles connectent les résidents au commerce de détail, à l'éducation et aux soins de santé à courte distance, améliorant la commodité de vie et de travail. À mesure que de nouvelles phases sont lancées, les quartiers intégrés attirent les primo-accédants et les locataires de longue durée qui valorisent les services communautaires et les normes de construction modernes. Cette dynamique portée par les consommateurs complète la demande des entreprises, soutenant la vitalité à usage mixte sur le marché de l'immobilier commercial en Arabie Saoudite.

Analyse Géographique

Riyad a capté 49 % du chiffre d'affaires 2025, reflétant son rôle central dans la consolidation des sièges sociaux et l'activité d'investissement public. Les quartiers phares tels que le Quartier Financier du Roi Abdallah ancrent des locataires de premier plan, soutenus par des bâtiments certifiés LEED et une infrastructure numérique sophistiquée. New Murabba fait avancer les plans d'un centre-ville de 14 millions de mètres carrés avec un repère emblématique à usage mixte et d'importants espaces commerciaux et de R&D, tandis que le corridor plus large bénéficie des transports et des équipements. Les grands engagements logistiques comprennent une installation multi-utilisateurs de 130 millions EUR (140,4 millions USD) dans la Zone Logistique Intégrée Spéciale près de l'Aéroport International Roi Khaled, renforçant la distribution axée sur le fret aérien. Le pipeline de bureaux de Grade A et d'infrastructures logistiques renforce l'attrait de Riyad pour les entreprises et les capitaux à long horizon sur le marché de l'immobilier commercial en Arabie Saoudite.

L'économie côtière de Djeddah soutient des actifs commerciaux diversifiés, notamment des bureaux, des installations logistiques et des formats de commerce de détail au service d'une large base de résidents et de visiteurs. Les bureaux de Grade A continuent d'attirer les services professionnels, avec des références de loyers annuels dans les immeubles de premier ordre autour de 1 393 SAR par mètre carré (371,5 USD) et une occupation saine au sommet de la gamme. Les grandes destinations de commerce de détail sont alignées sur des concepts d'expérience et des offres de divertissement plus solides pour allonger les durées de visite. L'expansion logistique portée par le port et la croissance industrielle connexe s'ajoutent à la demande d'entrepôts près des corridors clés. Ces caractéristiques positionnent Djeddah pour une location stable dans des actifs de haute qualité au sein du marché de l'immobilier commercial en Arabie Saoudite.

La Mecque est projetée comme la région à la croissance la plus rapide avec un CAGR de 7,33 %, portée par le tourisme religieux et le développement à usage mixte qui l'accompagne. La destination multi-phases de Jabal Omar adjacente à la Mosquée Sacrée intègre des hôtels, du commerce de détail et des résidences qui augmentent la capacité et les services aux visiteurs. Les progrès continus sur les améliorations des transports et de l'urbanisme adjacents soutiennent une meilleure circulation et élargissent le commerce. La croissance du nombre de chambres d'hôtel et des commerces de détail adjacents alimente une demande de débordement pour la logistique en coulisses et les solutions de logement pour la main-d'œuvre. À mesure que la région se développe, une planification équilibrée autour de l'accès, des services et de la performance environnementale sera centrale pour maintenir la dynamique sur le marché de l'immobilier commercial en Arabie Saoudite.

Paysage Concurrentiel

Les promoteurs du secteur public et leurs filiales jouent un rôle déterminant, les sponsors de méga-projets influençant l'assemblage foncier, le séquençage des infrastructures et la conception urbaine à l'échelle nationale. ROSHN Group construit des communautés multi-actifs intégrant des services de commerce de détail, d'éducation et de santé, SEDRA à Riyad et MARAFY à Djeddah représentant des pipelines profonds. Diriyah Company continue d'attribuer des contrats dans des nœuds à usage mixte, élargissant les ensembles de bureaux et les quartiers résidentiels qui renforcent les corridors de croissance de la capitale. Red Sea Global fait avancer des destinations avec le développement durable intégré, élevant les normes pour l'intégration de l'hôtellerie et du commerce de détail. Cette approche axée sur les plateformes permet une livraison cohérente et l'établissement de normes sur le marché de l'immobilier commercial en Arabie Saoudite.

Les promoteurs privés pivotent vers l'exploitation d'actifs et les revenus récurrents, en complément des stratégies axées sur les ventes. La création de lieux à usage mixte met l'accent sur la marchabilité, la commodité et un commerce de détail curé qui améliore la performance des locataires et la valeur des actifs. Les propriétaires à l'échelle des quartiers explorent des véhicules de revenus et des introductions en bourse potentielles pour recycler le capital tout en conservant des actifs stabilisés. Les quartiers de bureaux de Grade A tirent parti des certifications et des infrastructures intelligentes pour attirer des locataires mondiaux et renforcer la résilience des loyers à travers les cycles. Ce rééquilibrage souligne comment la capacité opérationnelle devient un facteur de différenciation concurrentielle sur le marché de l'immobilier commercial en Arabie Saoudite.

Les marques et opérateurs mondiaux continuent de nouer des partenariats stratégiques qui élèvent les normes de service et la valeur de la marque. Les groupes de commerce de détail s'alignent sur des plateformes internationales de centres commerciaux pour renforcer les événements, le merchandising et les programmes de fidélisation des clients. Les opérateurs logistiques engagent des capitaux dans des sites multi-utilisateurs dans des zones spéciales pour soutenir la croissance dans les secteurs de la technologie, du commerce de détail et de l'automobile. Les partenaires hôteliers développent des concepts de luxe et de style de vie dans des destinations phares, ajoutant des éléments de restauration haut de gamme et d'expérience qui bénéficient aux actifs commerciaux adjacents. Ces mouvements accélèrent le transfert de compétences et élargissent la participation des investisseurs sur le marché de l'immobilier commercial en Arabie Saoudite.

Leaders du Secteur de l'Immobilier Commercial en Arabie Saoudite

Cenomi Centers

Hamat Holding

Unified Real Estate Development

KINAN International Real Estate

Alandalus Property

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Diriyah Company a signé un accord de bail de 70 ans avec la Riyadh Valley Company de l'Université Roi Saoud pour développer un terrain de 552 000 mètres carrés dans le plan directeur du Projet Diriyah, soutenant l'intégration de l'économie du savoir au sein d'un grand quartier à usage mixte.

- Novembre 2025 : DHL Supply Chain a annoncé un investissement de 130 millions EUR (140,4 millions USD) pour établir un entrepôt multi-utilisateurs de 53 000 mètres carrés dans la Zone Logistique Intégrée Spéciale de Riyad près de l'Aéroport International Roi Khaled, avec le début de la construction prévu au T1 2026 et l'achèvement attendu au T2 2027.

- Novembre 2025 : ROSHN Group a lancé SEDRA Residence, la quatrième phase de la communauté SEDRA dans le nord de Riyad, ajoutant plus de 700 appartements premium au sein du développement de 20 millions de mètres carrés.

- Novembre 2025 : Diriyah Company a attribué 5,7 milliards SAR (1,52 milliard USD) de grands contrats de construction et lancé 239 logements premium dans le quartier résidentiel Manazel AlHadawi au sein du Quartier des Médias et de l'Innovation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'immobilier commercial en Arabie saoudite comme le potentiel de revenus annuels, à la fois à la vente et à la location, des propriétés non résidentielles achevées et génératrices de revenus situées dans le royaume, incluant les bureaux, les centres commerciaux, les entrepôts logistiques et industriels, les hôtels et les actifs à usage mixte. Selon Mordor Intelligence, les développements n'entrent dans le modèle qu'après la délivrance des certificats officiels d'achèvement.

Les terrains vacants, les unités purement résidentielles et les services de gestion immobilière autonomes sont exclus.

Aperçu de la segmentation

- Par Type de Propriété

- Bureaux

- Commerce de Détail

- Logistique

- Autres (Domaines Industriels, Hôtellerie, etc.)

- Par Utilisateur Final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par Région

- Riyad

- Djeddah

- La Mecque

- Reste de l'Arabie Saoudite

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des courtiers à Riyad et à Djeddah, des opérateurs de parcs logistiques, des gestionnaires d'actifs hôteliers et des responsables politiques à travers le royaume. Leurs retours ont permis de valider les écarts de vacance, les niveaux de loyers effectifs, le calendrier des projets en cours et le sentiment des capitaux étrangers, comblant ainsi les lacunes laissées par la recherche documentaire.

Recherche documentaire

Nous avons compilé des données macroéconomiques et sectorielles à partir de sources publiques de premier rang telles que l'Autorité générale des statistiques, la Banque centrale saoudienne, l'Autorité générale de l'immobilier et le Ministère du tourisme, complétées par des communiqués d'associations, des dépôts de promoteurs et des sources de presse fiables. Des plateformes payantes, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour le suivi des transactions, ont fourni des recoupements granulaires. Ces sources illustrent nos références documentaires ; de nombreuses autres références ont été consultées à des fins de confirmation.

Dimensionnement du marché et prévisions

Nous avons reconstruit le marché 2024 à l'aide d'une approche descendante des achèvements de construction et des registres de transactions REGA, suivie de consolidations ascendantes sélectives d'échantillons de ventes d'actifs pour affiner les anomalies. Des variables telles que les émissions de permis de construire, la vacance des bureaux de Grade A, les flux d'investissements directs étrangers, les volumes de colis e-commerce et les arrivées de pèlerins alimentent le modèle. Une prévision ARIMA, testée par scénarios avec les personnes interrogées, étend les résultats jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une double révision par les analystes, de vérifications des écarts par rapport à des indicateurs indépendants, et, avant publication, d'une nouvelle passe pour refléter tout événement significatif. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des changements de politique ou des annonces de méga-projets.

Pourquoi notre référence en immobilier commercial en Arabie saoudite se distingue pour les décideurs

Les estimations publiées divergent fréquemment car les entreprises adoptent des paniers d'actifs, des bases de prix et des cadences de mise à jour différents.

La comparaison ci-dessous illustre comment ces choix modifient le chiffre principal.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 132,41 Md USD (2025) | Mordor Intelligence | - |

| 67,50 Md USD (2024) | Consultance régionale A | Omet les actifs hôteliers et logistiques ; données de vente uniquement |

| 34,90 Md USD (2024) | Consultance mondiale B | Se concentre sur les bureaux de Grade A dans trois villes ; ignore les flux locatifs |

| 45,20 Md USD (2024) | Journal sectoriel C | Applique un prix au m² conservateur, exclut les livraisons de projets en cours |

Mordor Intelligence capture un mix d'actifs plus large, aligne les prix sur des transactions vérifiées et applique une cadence de mise à jour rigoureuse, offrant aux parties prenantes une référence équilibrée et transparente, ancrée dans des variables traçables et des étapes reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et les perspectives à 5 ans du marché de l'immobilier commercial en Arabie Saoudite ?

La taille du marché de l'immobilier commercial en Arabie Saoudite est de 132,41 milliards USD en 2026 et devrait atteindre 141,16 milliards USD d'ici 2031 à un CAGR de 6,88 %.

Quel type de propriété est en tête et lequel connaît la croissance la plus rapide dans l'immobilier commercial en Arabie Saoudite ?

Les Bureaux étaient en tête avec 32 % de la part du marché de l'immobilier commercial en Arabie Saoudite en 2025, tandis que la Logistique est la plus rapide en croissance avec un CAGR de 7,88 % jusqu'en 2031.

Qu'est-ce qui stimule la demande logistique sur le marché de l'immobilier commercial en Arabie Saoudite ?

L'exécution des commandes du commerce électronique a atteint 290 millions de transactions en 2024 et les grands opérateurs ont engagé de nouveaux capitaux dans des installations multi-utilisateurs près des aéroports et des zones logistiques spéciales.

Quel modèle commercial se développe le plus rapidement dans l'immobilier commercial en Arabie Saoudite ?

La Location est le modèle à la croissance la plus rapide avec un CAGR de 7,33 % en raison de l'appétit des investisseurs pour les actifs de revenus et des réglementations favorables aux fonds.

Quelle région connaît la croissance la plus rapide et pourquoi dans l'immobilier commercial en Arabie Saoudite ?

La Mecque est projetée à un CAGR de 7,33 %, soutenue par le tourisme religieux et des projets à usage mixte élargissant la capacité hôtelière et commerciale.

Comment les politiques ESG et de construction verte influencent-elles le marché de l'immobilier commercial en Arabie Saoudite ?

Les certifications Mostadam et les actifs alignés sur LEED comme le Quartier Financier du Roi Abdallah attirent les locataires et les investisseurs, soutenant les primes et les économies opérationnelles.

Dernière mise à jour de la page le: