Taille et part du marché immobilier de l'Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 79.09 Milliards de dollars |

| Taille du Marché (2031) | 113.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier de l'Arabie Saoudite par Mordor Intelligence

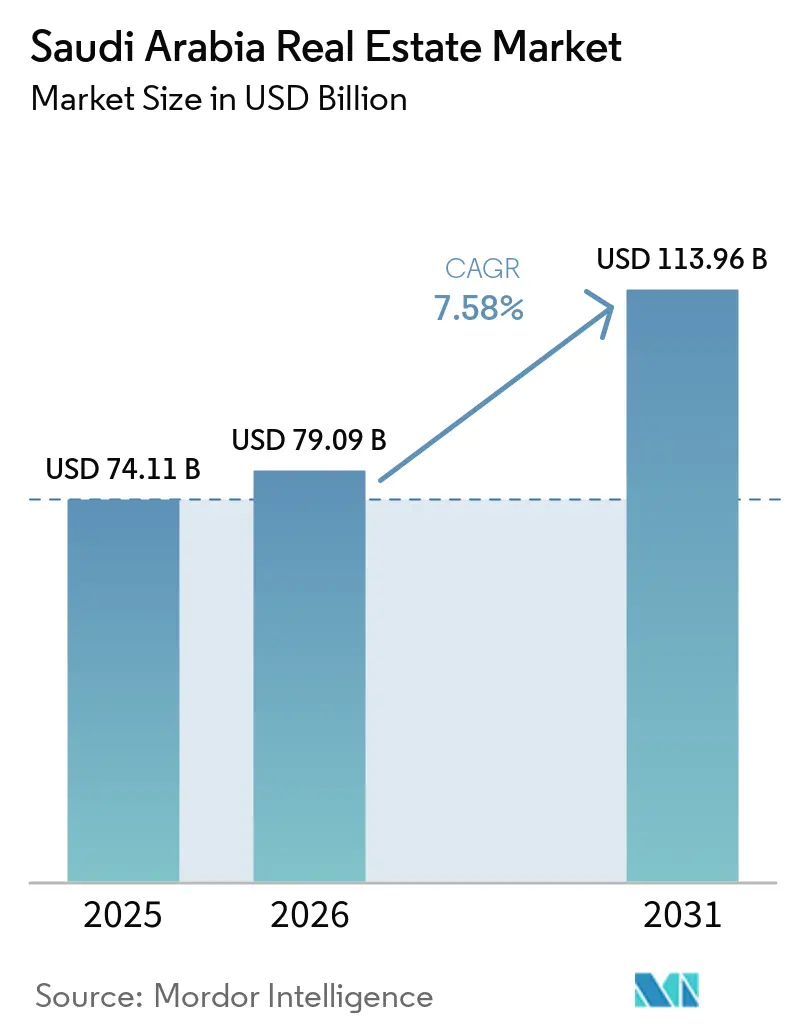

La taille du marché immobilier d'Arabie Saoudite devrait s'étendre de 74,11 milliards USD en 2025 et 79,09 milliards USD en 2026 à 113,96 milliards USD d'ici 2031, enregistrant un CAGR de 7,58 % entre 2026 et 2031.

Les perspectives sont portées par le pipeline de méga-projets de Vision 2030, une poussée démographique qui stimule la formation des ménages, et des réformes des marchés de capitaux qui élargissent la participation institutionnelle. Le financement du Fonds d'Investissement Public (PIF) d'au moins 40 milliards USD par an maintient la liquidité intacte même lorsque les conditions mondiales se resserrent, tandis qu'un système hypothécaire en pleine maturité transforme les terrains spéculatifs en développements productifs. La demande résidentielle s'oriente désormais vers les appartements de milieu de gamme, tandis que les actifs logistiques, les centres de données et l'hôtellerie de marque affichent la croissance la plus rapide à mesure que le commerce électronique, la localisation industrielle et les objectifs touristiques convergent. Les améliorations réglementaires — telles que l'élargissement des règles relatives aux REIT et les permis de résidence premium — réduisent la prime de risque du Royaume par rapport à ses homologues régionaux et ouvrent de nouvelles voies de sortie pour les investisseurs mondiaux. Dans ce contexte, les risques d'exécution liés aux pénuries de main-d'œuvre et à l'inflation des coûts demeurent les principaux vents contraires susceptibles de freiner la trajectoire du marché immobilier d'Arabie Saoudite.

Principaux enseignements du rapport

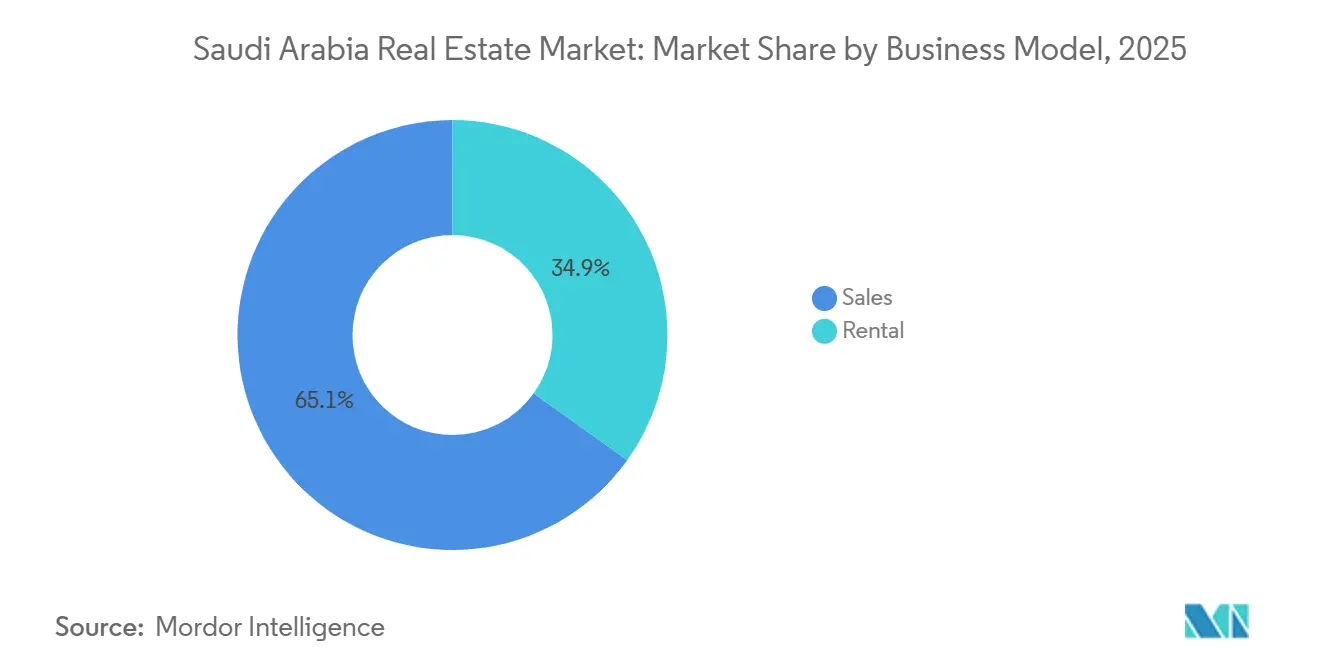

- Par modèle commercial, les ventes ont dominé avec 65,1 % de la part du marché immobilier de l'Arabie Saoudite en 2025, tandis que le segment locatif devrait croître à un CAGR de 7,85 % jusqu'en 2031.

- Par type de bien, le résidentiel a capté 62,3 % de la valeur en 2025 ; les actifs logistiques devraient se développer à un CAGR de 7,92 % jusqu'en 2031.

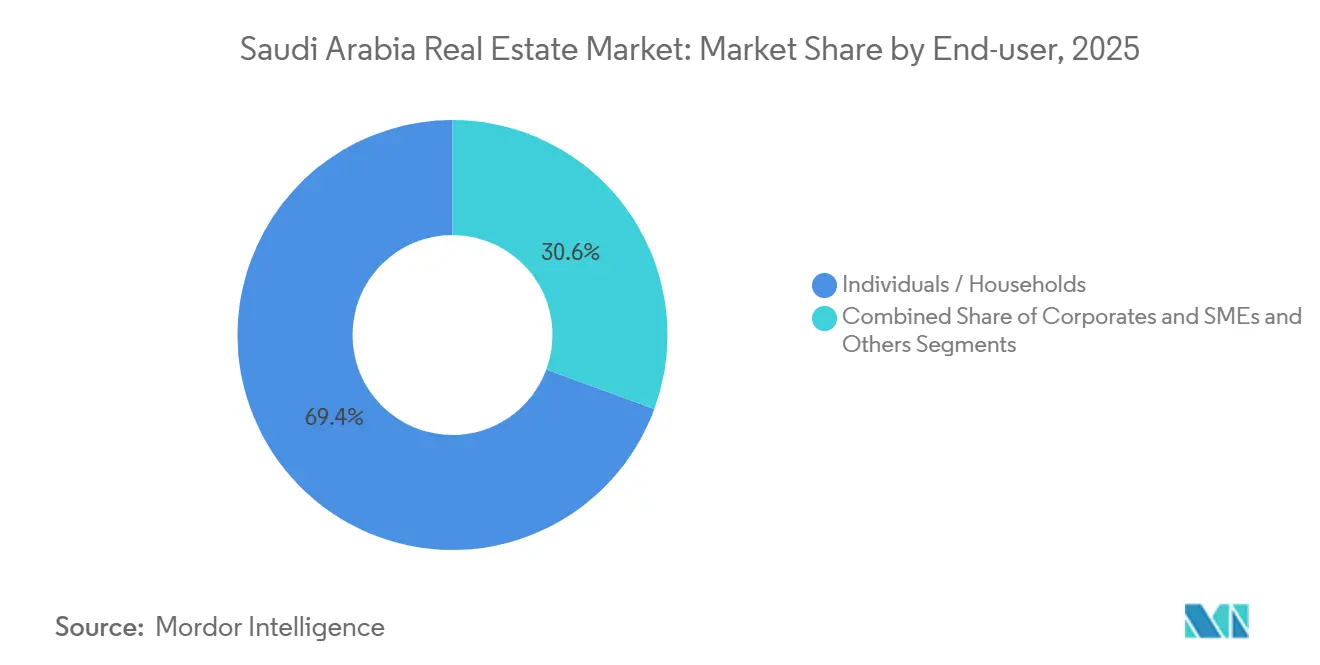

- Par utilisateur final, les particuliers et les ménages détenaient 69,4 % de la taille du marché immobilier de l'Arabie Saoudite en 2025, tandis que les entreprises et les PME devraient progresser à un CAGR de 8,02 % jusqu'en 2031.

- Par ville, Riyad était en tête avec une part de 41,5 % du marché immobilier en Arabie Saoudite en 2025, tandis que la zone métropolitaine de Dammam affiche le CAGR prévisionnel le plus élevé à 8,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché immobilier de l'Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DU TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Gigaprojets/mégaprojets de la Vision 2030 | +2.3% | National, concentré dans NEOM, Mer Rouge, Diriyah, Qiddiya, New Murabba | Long terme (≥ 4 ans) |

| Croissance démographique et formation des ménages | +1.6% | Riyad, Djeddah, aire métropolitaine de Dammam | Moyen terme (2 à 4 ans) |

| Essor du tourisme et investissements dans le divertissement | +1.4% | Côte ouest, La Mecque, Médine, Riyad | Moyen terme (2 à 4 ans) |

| Expansion industrielle et logistique | +1.0% | Province orientale, pôles de Riyad, arrière-pays de Djeddah | Court terme (≤ 2 ans) |

| Maturité réglementaire et des marchés de capitaux | +0.8% | Quartiers financiers de Riyad et de Djeddah | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les gigaprojets de la Vision 2030 ancrent des pipelines de développement multi-décennaux

L'enveloppe combinée de 1 300 milliards USD allouée à NEOM, à la Mer Rouge, à Diriyah, à Qiddiya et à New Murabba génère une demande soutenue en logements, hôtellerie, commerce de détail et bureaux bien au-delà de 2040[1]Knight Frank, "Rapport Arabie Saoudite Vision 2030," knightfrank.com.sa. NEOM vise à lui seul 1,5 million de résidents d'ici 2030, ce qui se traduit par 500 000 logements et 10 millions de m² d'espaces commerciaux. L'infrastructure de la Phase 1 de la Mer Rouge s'est achevée en 2024, ouvrant la voie à 8 000 chambres d'hôtel réparties dans 16 complexes hôteliers, tandis que Diriyah a attribué la même année des contrats d'hôtellerie de luxe d'une valeur de 2,1 milliards USD. Le protocole d'urbanisme accéléré de New Murabba signé en décembre 2025 réduit les délais d'obtention des permis de 18 mois et intègre des objectifs de réduction énergétique de 30 %. Bien que le modèle de zone économique spéciale accélère les approbations, son envergure peut évincer les promoteurs privés qui ne disposent pas de pipelines fonciers et de raccordements aux services publics comparables.

La dynamique démographique alimente le déficit de logements malgré une livraison record

La population de l'Arabie Saoudite a atteint 35,3 millions d'habitants en 2024, en hausse de 4,7 % en glissement annuel, et la taille des ménages continue de diminuer, créant une demande annuelle de 115 000 logements[2]Autorité générale des statistiques, "Enquête sur la population active 2024," stats.gov.sa. Riyad seul fait face à un déficit de 305 000 logements d'ici 2034, en dépit d'une livraison cumulée de 850 000 unités dans le cadre du Programme de logement. Le taux de propriété a grimpé à 65,4 % en 2024, mais les appartements de milieu de gamme dont le prix se situe entre 133 000 et 400 000 USD représentent encore 72 % de la demande non satisfaite. Les contrats de construction de 400 millions USD de ROSHN en 2024 ne couvrent que 30 000 unités — bien en deçà du besoin estimé. La faible liquidité du marché secondaire maintient la pénétration hypothécaire à 18 % du PIB, soit la moitié de la norme des marchés émergents, même après l'acquisition d'un portefeuille de 267 millions USD par la Saudi Real Estate Refinance Company.

Les investissements dans le tourisme et le divertissement reconfigurent la demande en hôtellerie et en projets à usage mixte

Les objectifs gouvernementaux visant 150 millions de visiteurs d'ici 2030 catalysent un pipeline hôtelier de 320 000 chambres qui attire des chaînes mondiales telles que Hilton et Marriott sur le marché immobilier de l'Arabie Saoudite. Kingdom Holding a relancé en 2024 la tour Djeddah (Jeddah Tower) d'une valeur de 7,2 milliards USD, incorporant un hôtel de luxe de 200 clés et 120 appartements avec services pour ancrer le tourisme de la Mer Rouge. Des mégaprojets à usage mixte comme Wajhat Masar à La Mecque ajoutent 24 000 unités hôtelières et 13 000 logements, destinés aux pèlerins de l'Omra qui séjournent plus longtemps que les visiteurs du Hajj. Les capacités aériennes et les réformes des visas doivent s'accélérer en parallèle pour éviter une suroffre à court terme signalée par CBRE[3]CBRE Saudi Arabia, "Rapport sur le marché des bureaux de Riyad T1 2025," cbre.com.sa.

Expansion industrielle et logistique portée par la localisation industrielle et le commerce électronique

Le Programme national de développement industriel et logistique prévoit 59 centres logistiques qui porteront les stocks d'entrepôts à 15 millions de m² d'ici 2030. L'entrepôt d'Amazon de 390 000 pieds carrés à Riyad et le parc logistique de Maersk de 100 millions USD à Djeddah illustrent l'appétit mondial pour les actifs logistiques saoudiens. Un partenariat public-privé (PPP) de 30 ans pour une zone de Dammam de 850 000 m² introduit des capitaux privés dans l'infrastructure, un modèle prévu pour être déployé à Riyad et à Jubail. L'engagement de 5,3 milliards USD d'AWS dans les centres de données valide davantage les terrains industriels, bien que les autorisations relatives aux matières dangereuses restent centralisées et lentes.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DU TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Limites de capacité d'exécution et pénuries de main-d'œuvre qualifiée | −0.9% | NEOM, Mer Rouge, Diriyah | Court terme (≤ 2 ans) |

| Hausse des coûts de construction et de financement | −0.7% | National, particulièrement dans les villes secondaires | Moyen terme (2 à 4 ans) |

| Complexités foncières, de permis et de raccordement aux services publics | −0.5% | Zones côtières et patrimoniales, terrain désertique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes de capacité d'exécution et les pénuries de main-d'œuvre menacent les délais de livraison

Les corps de métier spécialisés exigent désormais des primes salariales de 25 % à 40 % par rapport aux niveaux de 2022, alors que 2,8 millions de travailleurs peinent à couvrir la demande des gigaprojets. Les effectifs de NEOM n'avaient atteint que 18 000 personnes à la mi-2024, bien en deçà des 50 000 unités par an que son calendrier implique, et les complexes hôteliers de la Phase 2 de la Mer Rouge ont glissé de six mois en raison d'un taux de rotation des sous-traitants de 30 %. Les marges des entrepreneurs se sont comprimées à des niveaux de un chiffre intermédiaire, poussant trois promoteurs de taille moyenne à Riyad à déposer le bilan en 2024. Les règles de saoudisation exigeant 30 % d'employés locaux aggravent les pénuries, car la formation professionnelle ne produit qu'un tiers des diplômés requis.

L'inflation des coûts de construction et les pressions de financement réduisent la faisabilité pour les promoteurs

Les prix du ciment et de l'acier ont augmenté de 25 % à 30 % entre 2023 et 2024, faisant grimper les coûts de construction globaux d'environ 18 %. Les taux hypothécaires ont atteint 6,5 % en 2024, érodant le pouvoir d'achat des acquéreurs de 12 % et orientant l'activité vers les segments moins onéreux. La perte de 307 millions USD d'Emaar The Economic City au T3 2024 et le pivot de Jabal Omar vers les ventes foncières illustrent la façon dont l'inflation pèse sur la faisabilité des acteurs historiques. Les entrepreneurs internationaux exigent désormais des clauses d'escalade ajoutant des contingences de 15 % aux packages des gigaprojets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial – Les ventes dominent mais la location prend de l'élan

Les transactions de vente ont représenté 65,1 % du marché immobilier saoudien en 2025, portées par les achats de villas dans les quartiers Al Narjis de Riyad et Al Hamra de Djeddah. L'activité locative devrait croître à un CAGR de 7,85 % jusqu'en 2031, à mesure que les plateformes de construction à des fins locatives, les relocalisations d'entreprises et les produits à bail flexible arrivent à maturité. Knight Frank note que la participation des primo-accédants est tombée à 29 % en 2024 après une hausse des taux hypothécaires de 230 points de base. Ejar a enregistré 3 millions de baux numériques en 2024, en hausse de 35 %, offrant aux institutions une transparence des données qui soutient la souscription.

Au sein du marché immobilier en Arabie Saoudite, les investisseurs institutionnels privilégient des rendements locatifs qui ont atteint en moyenne 6,8 % pour les appartements de catégorie A à Riyad en 2024, soit environ 120 points de base au-dessus des obligations d'État à 10 ans, et la taxe de transfert de 5 % incite les acheteurs marginaux à opter pour la location. Le lancement en 2024 du co-living par RAFAL avec HIVE et les lacunes du plafond de revenus de Sakani créent une cohorte locative de 1,2 million de ménages qui maintiendra une absorption robuste. Par conséquent, la taille du marché immobilier de l'Arabie Saoudite pour les locations devrait réduire l'écart avec les ventes d'ici la fin de la période de prévision.

Par type de bien – Le résidentiel reste le plus important, la logistique est la plus rapide

Le résidentiel représentait 62,3 % de la valeur du marché 2025, reflétant une forte préférence culturelle pour la propriété et les subventions Sakani en cours. Pourtant, les actifs logistiques afficheront la croissance la plus élevée, à un TCAC de 7,92 % jusqu'en 2031, portés par le plan national à 59 pôles et les engagements d'Amazon, de Maersk et d'AWS qui valident les profils de rendement industriel. Les appartements et condominiums gagnent en popularité à mesure que les contrats de 400 millions USD de ROSHN livrent des stocks à haute densité, bien que les villas restent 68 % des remises Sakani.

L'absorption des bureaux a atteint 1,2 million de m² à Riyad en 2024, entraînant une hausse des loyers de 21 % à 527 USD/m² alors que les ministères et les banques se regroupaient dans le Quartier financier du roi Abdallah. Le commerce de détail affiche une tendance à deux vitesses où les centres commerciaux super-régionaux restent pleins, mais les centres de quartier risquent la suroffre. L'hôtellerie, comptabilisée dans la catégorie « Autres », ajoute 320 000 chambres en pipeline, mais les délais des visas touristiques doivent suivre le rythme pour éviter les tensions sur le taux d'occupation.

Par utilisateur final – Les entreprises et les PME s'accélèrent

Les particuliers et les ménages représentaient 69,4 % de la part du marché immobilier de l'Arabie Saoudite en 2025, mais les entreprises et les PME devraient se développer à un TCAC de 8,02 %, le plus rapide parmi les utilisateurs finaux. Les institutions financières ont loué 1,8 million de m² dans le Quartier financier du roi Abdallah à des primes supérieures de 11 % aux moyennes de la ville, tandis que les adhésions aux espaces de co-working pour PME ont doublé pour atteindre 8 500 entreprises en 2024.

Les entités gouvernementales et les gigaprojets affiliés au Fonds d'investissement public constituent un segment « Autres » en hausse qui a absorbé 12 % de la valeur 2025. Les clauses de durabilité — réductions énergétiques de 30 % et économies d'eau de 40 % — devraient devenir la norme pour les baux gouvernementaux après l'accord de New Murabba de décembre 2025, poussant probablement les propriétaires privés à rénover leurs actifs pour se conformer aux exigences.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Riyad reste le centre de gravité du marché immobilier de l'Arabie Saoudite, avec une part de 41,5 % en 2025 et un TCAC de 7,0 % jusqu'en 2031, alors que New Murabba et le Quartier financier du roi Abdallah reconfigurent la ligne d'horizon. Les loyers des bureaux de catégorie A ont grimpé de 21 % en 2024 à 527 USD/m², mais l'offre résidentielle reste en retrait par rapport à la demande, ce qui a incité ROSHN à s'engager à livrer 30 000 unités supplémentaires qui ne couvrent encore qu'une fraction du déficit de 305 000 logements. Le complexe de divertissement Qiddiya et le quartier à usage mixte de 1 milliard USD du Parc du roi Salmane ajoutent de nouveaux récits liés aux loisirs et aux espaces verts à la dynamique de croissance de la capitale.

Djeddah représentait environ 28 % de la valeur du marché en 2025, soutenue par son projet de régénération du centre-ville de 20 milliards USD et l'ambition de la tour Djeddah (Jeddah Tower) en matière de grande hauteur. Les loyers des bureaux ont progressé de 13,6 % à 375 USD/m² en 2024, les entreprises logistiques se regroupant près du port islamique de Djeddah. Les 29 perspectives d'investissement de la ville couvrant 1,4 million de m² visent à diversifier au-delà du commerce maritime et à absorber 45 000 unités de logement d'ici 2030, bien que les stocks anciens nécessiteront une modernisation pour attirer les capitaux institutionnels.

L'aire métropolitaine de Dammam, incluant Jubail, est positionnée pour l'expansion la plus rapide avec un TCAC de 8,41 %, portée par des coentreprises pétrochimiques et un mandat logistique de 59 pôles qui prévoit 5 millions de m² d'entrepôts d'ici 2030. Le taux de vacance des bureaux se maintient encore à 14 %, laissant entrevoir une suroffre héritée, mais les acquisitions de complexes d'entreprises à 213 000 USD par unité offrent un avantage en termes de coûts par rapport à Riyad, encourageant la relocalisation des effectifs. Par ailleurs, les mégaprojets à La Mecque, à Médine et à Tabuk (NEOM) captent 30,5 % de la valeur, s'appuyant sur le tourisme religieux et les incitations des zones économiques spéciales, bien que tempérés par des développements d'infrastructures encore partiellement achevés.

Paysage concurrentiel

La concurrence se divise entre les géants soutenus par l'État et les promoteurs privés historiques. ROSHN, contrôlé par le PIF, Diriyah Company et New Murabba gèrent collectivement des pipelines dépassant 100 milliards USD et bénéficient d'attributions foncières, de raccordements aux réseaux et d'un financement bon marché, ce qui leur permet de définir les références en matière de durabilité et de fonctionnalités de ville intelligente. Leur domination élève les barrières à l'entrée pour les entreprises de taille intermédiaire qui peinent à égaler les coûts fonciers ou à atteindre des économies d'échelle.

Sur le marché immobilier en Arabie Saoudite, les promoteurs historiques tels que Emaar The Economic City et Jabal Omar recalibrent leurs stratégies face à l'inflation des coûts. Emaar a enregistré une perte de 307 millions USD au troisième trimestre 2024 et a engagé des négociations sur la dette avec le PIF, tandis que Jabal Omar s'est orienté vers la monétisation foncière, augmentant ses revenus de 43,3 % mais signalant un retrait de la construction verticale. Les petits entrepreneurs ont abandonné les contrats à prix fixe, comme en témoignent trois faillites à Riyad en 2024, et négocient désormais des clauses d'indexation pour se couvrir contre la volatilité des matières premières.

Les sociétés internationales de conseil et de gestion des installations intensifient la concurrence sur le front des services. L'acquisition en décembre 2025 par JLL d'une participation majoritaire dans FMTECH lui assure un rôle opérationnel sur les méga-projets d'une valeur supérieure à 10 milliards USD jusqu'en 2035. CBRE, Knight Frank et Colliers étendent leurs activités d'évaluation, de location et de gestion de projets, en s'appuyant sur la transparence des données issues de plateformes telles qu'Ejar et des projets pilotes de blockchain à NEOM. L'adoption des technologies devient ainsi un facteur de différenciation concurrentielle, la titularisation par blockchain et l'analyse des installations pilotée par l'intelligence artificielle étant de plus en plus perçues comme des incontournables plutôt que comme des nouveautés.

Principaux acteurs du secteur immobilier de l'Arabie Saoudite

Al Saedan Real Estate Co.

Kingdom Holding Company

Dar Al Arkan Real Estate Development

Jabal Omar Development Co.

SEDCO Development

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : JLL a acquis une participation significative dans FMTECH, positionnant l'entreprise pour superviser des opérations de gigaprojets d'une valeur supérieure à 10 milliards USD.

- Décembre 2025 : New Murabba a obtenu un zonage accéléré avec des objectifs de réduction énergétique de 30 % et d'économies d'eau de 40 %.

- Novembre 2025 : La Fondation du Parc du roi Salmane, Ajdan Real Estate et SEDCO Capital ont lancé un quartier à usage mixte d'1 milliard USD à Riyad.

- Novembre 2025 : King Salman Gate a signé six protocoles d'accord avec des fonds indonésiens, malaisiens et brunéiens pour son mégaprojet de 12 millions de m² à La Mecque.

- Novembre 2025 : Emlak Konut et la National Housing Company ont formé une coentreprise de 400 millions USD pour 1 014 villas à La Mecque.

Périmètre du rapport sur le marché immobilier de l'Arabie Saoudite

L'immobilier désigne l'achat et la vente de terrains et de bâtiments, y compris toutes les constructions permanentes réalisées par l'homme, telles que les maisons et autres bâtiments. Le marché immobilier saoudien est segmenté par type de bien (immobilier résidentiel [appartements, villas] et immobilier commercial [bureaux, commerce de détail, hôtellerie et autres]). Le rapport propose la taille du marché et les prévisions pour le marché immobilier saoudien en valeur (USD) pour les segments susmentionnés.

| Résidentiel | Appartements et condominiums |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres (industriel, hôtellerie, etc.) |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Riyad |

| Djeddah |

| AMDa (Aire métropolitaine de Dammam) |

| Reste de l'Arabie Saoudite |

| Par type de bien | Résidentiel | Appartements et condominiums |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Logistique | ||

| Autres (industriel, hôtellerie, etc.) | ||

| Par utilisateur final | Particuliers / Ménages | |

| Entreprises et PME | ||

| Autres | ||

| Par ville | Riyad | |

| Djeddah | ||

| AMDa (Aire métropolitaine de Dammam) | ||

| Reste de l'Arabie Saoudite | ||

Questions clés traitées dans le rapport

À quel rythme le marché immobilier de l'Arabie Saoudite devrait-il croître entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 7,17 %, passant de 72,84 milliards USD en 2026 à 102,96 milliards USD d'ici 2031.

Quel segment devrait enregistrer la croissance la plus élevée dans l'immobilier saoudien ?

Les actifs logistiques devraient connaître la croissance la plus rapide, progressant à un TCAC de 7,92 % alors que le commerce électronique et la localisation industrielle stimulent la demande d'entrepôts.

Pourquoi le logement locatif gagne-t-il en importance en Arabie Saoudite ?

Des taux hypothécaires plus élevés, une taxe de transfert de 5 % et les plateformes de construction dédiée à la location incitent les acheteurs à se tourner vers la location, les transactions locatives devant croître de 7,85 % jusqu'en 2031.

Qu'est-ce qui explique la position de Dammam comme ville à la croissance la plus rapide ?

Une zone logistique PPP de 850 000 m² et des expansions pétrochimiques sous-tendent un TCAC prévisionnel de 8,41 % pour l'aire métropolitaine de Dammam.

Comment les gigaprojets influencent-ils le paysage concurrentiel ?

Les promoteurs soutenus par le Fonds d'investissement public, tels que ROSHN, la Compagnie Diriyah et New Murabba, tirent parti des concessions foncières et des capitaux à faible coût pour dominer les pipelines, élevant les barrières à l'entrée pour les acteurs privés.

Quel rôle jouent les fonds de placement immobilier (FPI) dans le secteur immobilier saoudien ?

Vingt et un FPI cotés avec une capitalisation boursière combinée de 10,4 milliards USD offrent des rendements supérieurs à 7 %, attirant les investisseurs institutionnels et approfondissant la liquidité du marché.

Dernière mise à jour de la page le: