Taille et part du marché du commerce électronique de lunetterie en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

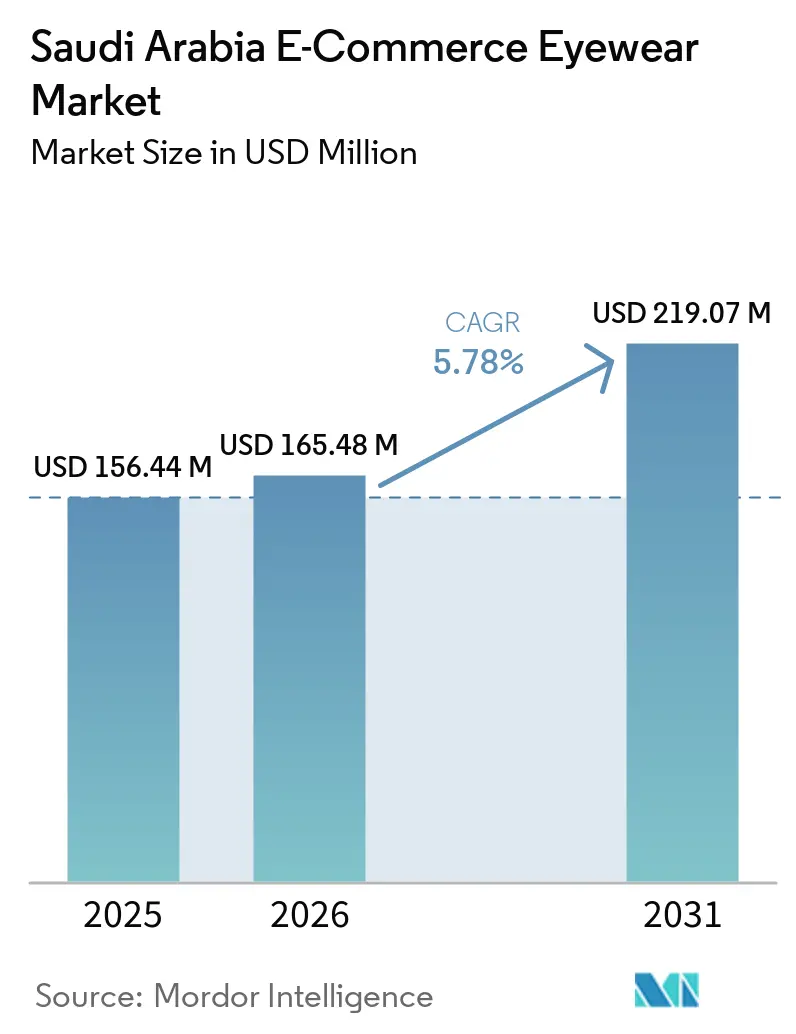

| Taille du marché de l'année de base (2025) | 156.44 Millions de dollars américains |

| Taille du Marché (2026) | 165.48 Millions de dollars américains |

| Taille du Marché (2031) | 219.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique de lunetterie en Arabie Saoudite par Mordor Intelligence

La taille du marché du commerce électronique de lunetterie en Arabie Saoudite était évaluée à 156,44 millions USD en 2025 et devrait croître de 165,48 millions USD en 2026 pour atteindre 219,07 millions USD d'ici 2031, à un CAGR de 5,78 % durant la période de prévision (2026-2031). L'expansion d'une infrastructure internet robuste, le déploiement de la technologie 5G et l'adoption croissante des systèmes de paiement numérique ont établi les plateformes de commerce électronique comme des canaux essentiels pour la vente de lunetterie. Par ailleurs, l'initiative Vision 2030 de l'Arabie Saoudite continue de stimuler les investissements locaux et internationaux sur le marché. Les lunettes de vue demeurent la catégorie de produits dominante, car elles combinent efficacement fonctionnalité médicale et attrait mode. Cependant, les lentilles de contact connaissent la croissance en volume la plus rapide, portée par la commodité qu'elles offrent aux professionnels actifs. Les consommateurs urbains privilégient de plus en plus les places de marché tierces en raison de leur grande variété de produits, de leurs options de paiement flexibles et de leurs offres promotionnelles fréquentes. Dans le même temps, les sites web propriétaires gagnent en popularité en proposant des fonctionnalités avancées telles que des outils d'essayage virtuel et des services de renouvellement d'ordonnance sans friction. Si des défis tels que les produits contrefaits et les inefficacités de la livraison au dernier kilomètre persistent, la mise en œuvre de réglementations plus strictes en matière de propriété intellectuelle et les améliorations continues de l'infrastructure logistique devraient atténuer ces problèmes à long terme.

Principaux enseignements du rapport

- Par type de produit, les lunettes de vue ont capté 59,62 % de la part du marché du commerce électronique de lunetterie en Arabie Saoudite en 2025, tandis que les lentilles de contact devraient progresser à un CAGR de 6,12 % jusqu'en 2031.

- Par catégorie, le segment grande consommation détenait 68,32 % de la part des revenus du marché du commerce électronique de lunetterie en Arabie Saoudite en 2025 ; le segment premium devrait progresser à un CAGR de 6,49 % jusqu'en 2031.

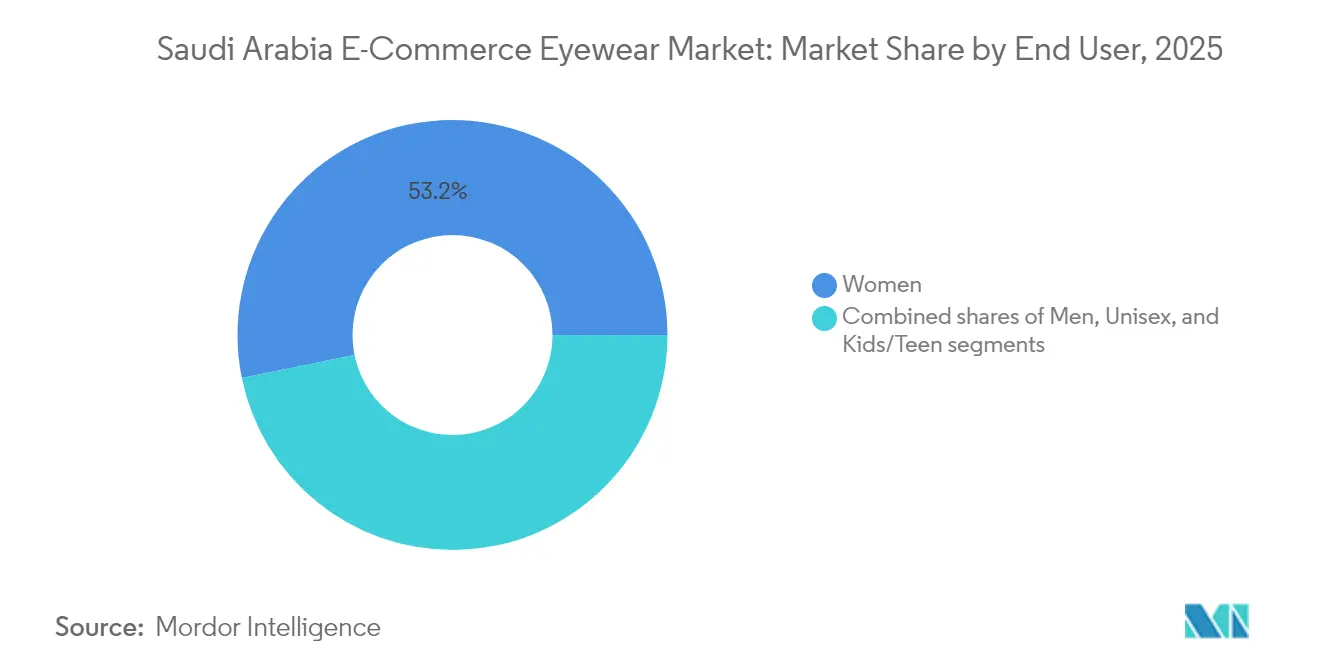

- Par utilisateur final, les femmes représentaient 53,21 % du marché du commerce électronique de lunetterie en Arabie Saoudite en 2025 et le segment mixte enregistre le CAGR projeté le plus élevé à 6,92 % jusqu'en 2031.

- Par type de plateforme, les places de marché tierces dominaient avec 83,97 % de la taille du marché du commerce électronique de lunetterie en Arabie Saoudite en 2025 et progressent à un CAGR de 7,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique de lunetterie en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des options de paiement flexibles et diversifiées soutiennent le marché | +1.2% | Axé sur les zones urbaines nationales | Court terme (≤ 2 ans) |

| Les promotions et remises incitent les consommateurs à l'achat | +0.8% | Segments nationaux de grande consommation | Court terme (≤ 2 ans) |

| Les avancées technologiques stimulent le marché | +1.5% | Adopteurs précoces à Riyad et Djeddah | Moyen terme (2-4 ans) |

| Influence des plateformes de médias sociaux et des recommandations de célébrités | +0.9% | Démographie jeune | Moyen terme (2-4 ans) |

| La hausse du taux de pénétration d'Internet stimule les ventes en ligne | +1.1% | Accélération en zones rurales | Long terme (≥ 4 ans) |

| La sensibilisation croissante à la santé oculaire stimule la demande | +1.3% | Soutenu par les programmes de santé nationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des options de paiement flexibles et diversifiées soutiennent le marché

L'écosystème de paiement en Arabie Saoudite subit une transformation significative, créant un environnement propice à l'expansion du marché en ligne de la lunetterie en minimisant les obstacles aux transactions et en renforçant la confiance des consommateurs. Un développement notable à cet égard est la collaboration de la Banque Centrale d'Arabie Saoudite avec Google pour introduire Google Pay d'ici 2025. Cette initiative, qui s'intègre au réseau national Mada, représente une mise à niveau essentielle de l'infrastructure de paiement du pays, visant à simplifier et à améliorer l'expérience d'achat de lunetterie. De plus, l'adoption croissante des services d'achat différé (acheter maintenant, payer plus tard) et des portefeuilles numériques est particulièrement bénéfique pour les transactions de lunetterie, car ces achats impliquent souvent des prix plus élevés et nécessitent des périodes de décision prolongées. La modernisation des systèmes de paiement répond efficacement à la dépendance traditionnelle aux transactions en espèces, qui a historiquement freiné la croissance du marché en ligne de la lunetterie, notamment pour les produits sur ordonnance nécessitant une évaluation approfondie avant l'achat.

Les avancées technologiques stimulent le marché

Le marché de la lunetterie en Arabie Saoudite connaît une refonte majeure, largement due à l'adoption des fonctionnalités d'essayage virtuel en réalité augmentée (RA) et des systèmes de recommandation pilotés par l'intelligence artificielle (IA). Ces avancées technologiques ne font pas que remodeler les attentes des consommateurs, elles transforment également leurs habitudes d'achat. Un moment charnière dans cette évolution est survenu en mai 2025, lorsque Google a dévoilé un investissement de 150 millions USD, en s'associant à Warby Parker pour concevoir des lunettes améliorées par l'IA. Cette démarche témoigne d'une évolution plus large du secteur vers des lunettes « intelligentes », fusionnant la correction visuelle traditionnelle avec des fonctionnalités numériques de pointe. La technologie d'essayage virtuel fait déjà des vagues, offrant aux acheteurs un parcours d'achat personnalisé et engageant. La combinaison de la RA/RV avec la lunetterie correctrice offre aux marques une opportunité en or : se démarquer en mariant des besoins médicaux essentiels aux aspirations technophiles du consommateur moderne. Parallèlement, les données issues des médias sociaux pilotées par l'IA mettent en lumière de nouvelles tendances, permettant aux marques d'ajuster rapidement leurs gammes de produits et leurs stratégies marketing.

La sensibilisation croissante à la santé oculaire stimule la demande

La dépendance croissante au travail à distance, à l'enseignement en ligne et aux médias sociaux a considérablement contribué à la prévalence croissante de la fatigue oculaire numérique (FON), en particulier chez les populations plus jeunes. Cette condition a incité les consommateurs à rechercher activement des solutions, telles que les lunettes filtrant la lumière bleue et les verres anti-reflets, via des plateformes en ligne pour atténuer des symptômes tels que l'inconfort, la sécheresse et la fatigue. Vision 2030 a alloué des ressources financières substantielles aux initiatives de soins de santé préventifs, conduisant à l'amélioration des taux de diagnostic précoce des affections oculaires. Par exemple, l'Hôpital Virtuel Seha a mené plus de 1,6 million de téléconsultations, dont beaucoup incluent des dépistages oculaires, orientant efficacement les patients vers des achats de lunetterie en ligne. De plus, avec des objectifs d'espérance de vie fixés à 80 ans, l'accent est mis sur la promotion de la santé oculaire à long terme. Les analyses avancées pilotées par l'IA améliorent encore la détection précoce des erreurs de réfraction, offrant un potentiel significatif pour de meilleurs résultats en matière de soins oculaires.

Influence des plateformes de médias sociaux et des recommandations de célébrités

La démographie jeune de l'Arabie Saoudite, avec un taux de pénétration des smartphones supérieur à 75 %, présente des opportunités significatives pour le marketing de lunetterie axé sur les médias sociaux via des collaborations avec des influenceurs et des recommandations de célébrités. En 2023, l'économie numérique du Royaume était évaluée à plus de 40,94 milliards USD[1]Source : Association internationale du commerce, « Guide commercial par pays d'Arabie Saoudite », www.trade.gov, soulignant l'utilisation active des plateformes numériques par la population comme canaux principaux de découverte de produits de mode et de santé. L'importance culturelle accordée à l'apparence personnelle et à la notoriété des marques dans la société saoudienne renforce l'impact du marketing sur les médias sociaux, en particulier pour la lunetterie, qui présente à la fois un attrait fonctionnel et mode. L'essor des influenceurs numériques locaux et l'adoption croissante des tendances de mode mondiales via les médias sociaux ont créé de multiples opportunités d'engagement pour les marques de lunetterie. De plus, l'utilisation d'Internet pour les informations liées à la santé a augmenté, les sites web des influenceurs jouant un rôle clé. Par exemple, en 2024, 25,4 % des consommateurs âgés de 15 à 19 ans en Arabie Saoudite ont utilisé Internet pour des informations liées à la santé, selon l'Autorité Générale des Statistiques (Arabie Saoudite)[2]Source : Autorité Générale des Statistiques (Arabie Saoudite), « Statistiques des soins de santé », www.stat.gov.sa.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La disponibilité de produits contrefaits limite la croissance | −1.4% | Principalement sur les marketplaces en ligne | Court terme (≤ 2 ans) |

| Défis logistiques en matière d'exécution et de livraison | −0.9% | Régions éloignées | Moyen terme (2-4 ans) |

| Manque de sensibilisation des consommateurs concernant les achats de lunetterie en ligne | −0.7% | National | Moyen terme (2-4 ans) |

| Forte dépendance aux produits de lunetterie importés | −0.6% | Chaînes d'approvisionnement nationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La disponibilité de produits contrefaits limite la croissance

Les vendeurs tiers non réglementés sur les plateformes de commerce électronique distribuent fréquemment de la lunetterie de marque contrefaite. Les clients, ignorant la tromperie, peuvent recevoir des produits de qualité inférieure, des ordonnances incorrectes ou, dans les cas graves, subir des dommages oculaires. De tels incidents diminuent la confiance dans les achats en ligne, incitant les consommateurs à privilégier les magasins physiques qui garantissent l'authenticité des produits. Les marques leaders en matière d'innovation dans la lunetterie, telles que celles produisant des lunettes intelligentes à RA, des verres intégrant l'IA et des montures écologiques, font face à des risques accrus de contrefaçon. Ces contrefacteurs dévaluent l'innovation authentique et créent des difficultés pour les vendeurs authentiques qui cherchent à maintenir des prix premium. Les vendeurs non agréés contournent l'Autorisation de mise sur le marché des dispositifs médicaux, proposant des montures et des verres de qualité douteuse. Les risques sanitaires associés comprennent des ordonnances inexactes et des réactions allergiques potentielles. Bien que l'Arabie Saoudite ait été retirée de la liste de surveillance prioritaire du Représentant américain au commerce (USTR) en 2022, les difficultés d'application persistent. Le gouvernement saoudien a accompli des progrès en matière d'application de la propriété intellectuelle ; cependant, le marché numérique présente des obstacles significatifs, les produits contrefaits se propageant rapidement sur plusieurs plateformes.

Défis logistiques en matière d'exécution et de livraison

La vaste géographie de l'Arabie Saoudite et ses zones urbaines densément peuplées posent des défis logistiques importants pour les livraisons de lunetterie, notamment pour les produits sur ordonnance qui nécessitent une manipulation précise et une distribution rapide. Dans le cadre de son initiative Vision 2030, le Royaume a investi 18 milliards USD dans la modernisation de son secteur logistique, en se concentrant sur les mises à niveau des infrastructures et l'intégration numérique pour résoudre ces problèmes. Cependant, les exigences spécialisées des produits de lunetterie, tels que les verres correcteurs et les lentilles de contact, nécessitent un stockage à température contrôlée et des capacités de livraison accélérée, qui restent sous-développées dans plusieurs régions. À compter d'octobre 2024, une structure révisée des frais de service douaniers a introduit des frais d'importation de 0,15 %, plafonnés à 500 SAR pour les expéditions standard et à 15 SAR pour les commandes de commerce électronique inférieures à 1 000 SAR. Ces modifications sont susceptibles d'avoir un impact sur les stratégies de tarification des produits de lunetterie importés dans le Royaume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les lunettes de vue restent l'incontournable tandis que les lentilles de contact gagnent du terrain

En 2025, les lunettes de vue ont dominé le marché en ligne de la lunetterie en Arabie Saoudite, captant 59,62 % de la part de marché. Leur capacité à répondre à la fois aux exigences médicales et aux préférences de mode garantit qu'elles demeurent le principal contributeur de revenus. La demande de lunettes de vue en Arabie Saoudite a augmenté, soutenue par les tendances portées par les influenceurs qui promeuvent la possession de plusieurs montures pour différentes occasions. Les verres en polycarbonate abordables et les montures légères en titane séduisent particulièrement les étudiants et les primo-acheteurs. De plus, l'adoption croissante des revêtements filtrant la lumière bleue souligne l'influence des modes de vie axés sur les écrans sur le comportement d'achat.

Les lentilles de contact connaissent la croissance la plus rapide, avec un TCAC projeté de 6,12 % jusqu'en 2031. Cette croissance est alimentée par la participation croissante des femmes à la vie active et un intérêt croissant pour les sports et les activités de plein air. Les plateformes de santé numérique simplifient désormais le processus en fournissant des renouvellements d'ordonnance en ligne, éliminant efficacement les délais traditionnels en clinique. Pour répondre au climat sec du Royaume, les marques mettent en avant les matériaux en silicone-hydrogel, qui améliorent le confort et prolongent la durée de port. Bien que les lunettes de soleil représentent une part plus restreinte du marché, elles maintiennent des ventes stables en raison d'une demande constante pour les verres anti-UV générée par un ensoleillement toute l'année. Les lunettes de soleil correctrices, bien que constituant un segment de niche, combinent correction médicale et attributs de style de vie, laissant entrevoir des avancées potentielles vers les lunettes intelligentes à l'avenir.

Par catégorie : La grande consommation détient le volume, le premium construit les marges

En 2025, le segment grande consommation est apparu comme la catégorie dominante sur le marché en ligne de la lunetterie en Arabie Saoudite, représentant une part significative de 68,32 %. Cette domination était principalement attribuée à la disponibilité d'un vaste assortiment de produits, à des promotions de prix attractives et à des offres groupées de verres qui séduisaient une large base de consommateurs. Les ventes flash fréquentes menées par les principales marketplaces en ligne ont davantage renforcé la transparence des prix, favorisant la confiance des clients et encourageant les achats répétés. De plus, un nombre croissant de consommateurs à revenus plus faibles préféraient de plus en plus les marques maison, qui offraient des alternatives abordables en reproduisant des designs premium sans compromis sur le style.

Les montures premium devraient croître à un TCAC de 6,49 % jusqu'en 2031, alimentées par la demande des professionnels et des particuliers fortunés en quête de caractéristiques telles que les acétates légers, les systèmes de charnières propriétaires et les collaborations exclusives en édition limitée. Pour soutenir les prix premium, les boutiques phares des grandes marques mondiales proposent désormais des consultations de style personnalisées et des services de taillage de verres le jour même. De plus, les prototypes de lunettes intelligentes actuellement en phase de test pilote devraient être lancés dans les catégories de prix premium. Au fil du temps, l'augmentation de la production pourrait entraîner le passage de certaines références du segment premium au marché grande consommation, permettant aux marques de maintenir le volume tout en optimisant leur mix produit global.

Par utilisateur final : Les dépenses féminines en tête, les designs mixtes s'accélèrent

En 2025, les femmes ont contribué à hauteur de 53,21 % du chiffre d'affaires total, portées par des facteurs tels qu'un fort intérêt pour la découverte de la mode, un engagement actif dans le commerce social et un pouvoir d'achat croissant, tous alignés sur les mises à niveau de lunetterie. Les consommatrices montrent une préférence pour les options de verres interchangeables en couleur et les ornements de montures qui reflètent les tendances de mode saisonnières. De plus, les programmes de fidélité offrant des remises d'anniversaire et des bons de mise à niveau de verres améliorent significativement les achats répétés.

La catégorie mixte, en expansion à un TCAC de 6,92 %, bénéficie de designs épurés et de palettes de couleurs neutres qui transcendent les normes de genre traditionnelles. Les consommateurs plus jeunes favorisent de plus en plus les montures métalliques minimalistes et les montures rectangulaires classiques, portées indifféremment par les hommes et les femmes. Parmi les acheteurs masculins, l'adoption de matériaux plus légers et de détails de marque subtils a entraîné une augmentation des prix de vente moyens. Simultanément, les marques axées sur les charnières adaptées aux enfants et les revêtements résistants aux taches ciblent la jeune démographie du Royaume, visant à fidéliser tôt et à sécuriser des relations clientèles à long terme.

Par type de plateforme : Les marketplaces tierces en tête, les sites de marques cherchent à se différencier

En 2025, Amazon KSA et Noon.com, deux portails tiers de premier plan, les acteurs tiers ont capté une part substantielle de 83,97 % du marché en ligne de la lunetterie en Arabie Saoudite et croissent à un TCAC de 7,21 % jusqu'en 2031. Cette domination est portée par leurs vastes catalogues de produits, leurs capacités de livraison à l'échelle nationale et leur support intégré de portefeuilles numériques. En exploitant des données de vente au détail approfondies, ces plateformes pratiquent efficacement la vente croisée d'accessoires, tels que les kits de nettoyage de verres, augmentant ainsi la valeur globale du panier. Cependant, leur grande envergure attire également des importateurs parallèles, ce qui peut nuire à l'image de marque si cela n'est pas géré avec soin.

Pour défier cette domination, les plateformes propriétaires des marques introduisent des fonctionnalités avancées, notamment des essayages virtuels, des calculateurs d'épaisseur de verres et des processus simplifiés de prise en charge des demandes de remboursement d'assurance. En dirigeant les commandes sur ordonnance vers des laboratoires internes, ces plateformes réduisent les délais de livraison, notamment pour les verres à indice élevé ou les verres progressifs. De plus, les sites propriétaires sont mieux positionnés pour assurer la conformité aux réglementations de l'Autorité Saoudienne de l'Alimentation et du Médicament, offrant un avantage concurrentiel dans les catégories de produits réglementés. Les modèles d'abonnement pour les lentilles de contact et les filtres anti-lumière bleue montrent un potentiel précoce pour favoriser une meilleure fidélisation de la clientèle.

Analyse géographique

En Arabie Saoudite, le marché en ligne de la lunetterie affiche une activité significative à Riyad, Djeddah et dans la Province Orientale. Ces régions bénéficient d'une combinaison de revenus disponibles plus élevés, d'une culture de vente au détail moderne bien établie et d'une adoption précoce de la technologie 5G, ce qui en fait des moteurs clés de la croissance du marché. Les consommateurs urbains sont plus enclins à adopter les tendances de lunetterie avant-gardistes et affichent des dépenses moyennes par achat plus élevées par rapport à leurs homologues ruraux. Tandis que les provinces occidentales affichent une forte préférence pour les marques de lunetterie de luxe européennes, les régions centrales privilégient les designs durables et fonctionnels répondant aux besoins professionnels et académiques.

Malgré un impressionnant taux de pénétration d'Internet de 99 %, les zones rurales continuent de faire face à des défis liés à la fiabilité de la livraison du dernier kilomètre et à une sensibilisation limitée aux services de prescription numérique. Cependant, les initiatives gouvernementales, telles que l'expansion des réseaux en fibres optiques et le déploiement d'une couverture 5G à 77 %, abordent progressivement ces problèmes. De plus, les établissements de santé publics intègrent des outils de télé-optométrie, qui orientent les patients vers des plateformes de commerce électronique vérifiées pour leurs achats de lunetterie. Un développement notable à cet égard est l'Hôpital Virtuel Seha, qui, d'ici février 2025, connectera 224 hôpitaux physiques. Cette initiative devrait étendre les services de dépistage aux petites villes, facilitant ainsi les achats de lunetterie en ligne une fois les ordonnances émises.

Les zones économiques émergentes, notamment NEOM et Qiddiya, attirent une population croissante de jeunes professionnels qui exigent des produits de lunetterie premium et des intégrations de technologies portables intelligentes. Ces zones créent des clusters de demande localisés en dehors des centres urbains traditionnels. L'essor des enregistrements logistiques souligne l'engagement du secteur privé à répondre à ces nouveaux pôles de demande. De plus, les entreprises exploitent des outils de marketing pilotés par l'IA pour segmenter les audiences en fonction de la ville et du type d'appareil. Cette approche permet des promotions hautement ciblées pour des styles de montures spécifiques et garantit que les délais de livraison s'alignent sur les attentes des consommateurs régionaux, améliorant ainsi la satisfaction client et la pénétration du marché.

Paysage concurrentiel

Le marché du commerce électronique de lunetterie en Arabie Saoudite est modérément fragmenté en raison de la présence d'acteurs locaux et internationaux majeurs, notamment EssilorLuxottica SA, LVMH Moët Hennessy Louis Vuitton, Bausch + Lomb Corp., Alcon Inc. et Kering SA. Les entreprises s'efforcent de conquérir des parts de marché, les fusions-acquisitions et l'expansion étant les stratégies les plus adoptées, suivies des partenariats et de l'innovation produit. Les acteurs opérant sur le marché du commerce électronique de lunetterie en Arabie Saoudite ont acquis une notoriété grâce à l'expansion de leurs canaux de distribution en établissant des magasins et des entrepôts à différents endroits du pays, ce qui facilite une livraison rapide et aisée.

L'intégration verticale consolide l'approvisionnement en verres, les services de laboratoire et les opérations de vente au détail dans un cadre unifié, renforçant considérablement le pouvoir de négociation avec les assureurs et les partenaires du commerce électronique. Des acteurs régionaux de premier plan, tels que MAGRABi, ont enregistré une croissance substantielle en fusionnant avec Rivoli Vision, portant leur nombre de magasins à plus de 290 emplacements et consolidant leur domination dans les espaces de vente optique en centre commercial. Des financements stratégiques ont permis à Eyewear d'intégrer efficacement les formats de vente en ligne et hors ligne, en établissant des magasins compacts qui servent également de centres de traitement des commandes. Cette approche a optimisé la logistique, réduisant les délais de livraison à moins de 24 heures dans les principaux centres urbains.

Les avancées technologiques stimulent l'innovation, avec les fonctionnalités d'essayage virtuel, le service client assisté par intelligence artificielle et les outils de dimensionnement en réalité augmentée (RA) qui deviennent des éléments centraux des améliorations de plateformes. Les initiatives intégrant l'intelligence artificielle sont sur le point de transformer le marché du commerce électronique de lunetterie en Arabie Saoudite en combinant solutions de bien-être et connectivité numérique. Parallèlement, les efforts visant à lutter contre les produits contrefaits, à atteindre les objectifs de durabilité et à mettre en œuvre des programmes d'acétate recyclé émergent comme des facteurs déterminants dans la construction de la réputation de marque et la différenciation.

Leaders du secteur du commerce électronique de lunetterie en Arabie Saoudite

EssilorLuxottica SA

LVMH Moët Hennessy Louis Vuitton

Kering SA

Alcon Inc.

Bausch + Lomb Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Johnson and Johnson a élargi son portefeuille de lentilles intraoculaires corrigeant la presbytie (PC-IOL) avec le lancement du TECNIS Odyssey IOL. La nouvelle lentille intraoculaire à pleine plage visuelle offre une vision de haute qualité et continue avec une portée inégalée.

- Décembre 2024 : EssilorLuxottica a acquis Espansione Group, une société spécialisée dans les dispositifs médicaux non invasifs pour l'ophtalmologie, notamment la modulation lumineuse, la thérapie photobiomodulatrice de faible niveau et la technologie de lumière pulsée intense.

- Mai 2023 : EssilorLuxottica et Chalhoub Group ont constitué une coentreprise pour développer la vente directe de lunetterie en Arabie Saoudite. Ce partenariat vise à transformer le marché de la lunetterie en intégrant l'expertise d'EssilorLuxottica en matière de lunetterie, de technologie innovante et de marques premium avec la connaissance approfondie de Chalhoub Group des préférences des consommateurs régionaux et son engagement à offrir des expériences de qualité.

Périmètre du rapport sur le marché du commerce électronique de lunetterie en Arabie Saoudite

La lunetterie désigne les produits portés devant les yeux à des fins de correction ou de protection visuelle. Ces produits peuvent être achetés pour diverses raisons, notamment la mode ou l'ornement, la protection contre les rayons UV et infrarouges, entre autres. Le marché du commerce électronique de lunetterie en Arabie Saoudite étudié est segmenté par catégorie de produit et utilisateur final. Sur la base de la catégorie de produit, le marché est segmenté en lunettes de vue, lunettes de soleil, lentilles de contact et autres types de produits. Sur la base des utilisateurs finaux, le marché est segmenté en trois catégories : femmes, hommes et mixte. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Lunettes de vue |

| Lunettes de soleil |

| Lentilles de contact |

| Grande consommation |

| Premium |

| Hommes |

| Femmes |

| Mixte |

| Enfants/Adolescents |

| Marketplace tierce |

| Plateforme propriétaire |

| Par type de produit | Lunettes de vue |

| Lunettes de soleil | |

| Lentilles de contact | |

| Par catégorie | Grande consommation |

| Premium | |

| Par utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Enfants/Adolescents | |

| Par type de plateforme | Marketplace tierce |

| Plateforme propriétaire |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché en ligne de la lunetterie en Arabie Saoudite ?

Le marché est évalué à 165,48 millions USD en 2026 et devrait atteindre 219,07 millions USD d'ici 2031.

Quel segment de produit domine les ventes en Arabie Saoudite ?

Les lunettes de vue dominent avec 59,62 % de la part du marché du commerce électronique de lunetterie en Arabie Saoudite, tandis que les lentilles de contact affichent la croissance la plus rapide avec un CAGR de 6,12 %.

Pourquoi les marketplaces tierces dominent-elles les ventes de lunetterie ?

Elles offrent de larges assortiments, des options de paiement intégrées et une logistique à l'échelle nationale, qui ont ensemble capté 83,97 % des revenus de 2025.

Comment Vision 2030 influence-t-il la demande de lunetterie ?

Vision 2030 investit dans l'infrastructure numérique, les soins de santé préventifs et les modernisations logistiques, qui toutes accroissent la sensibilisation et la commodité pour les achats de lunetterie en ligne.

Dernière mise à jour de la page le: