Taille et Part du Marché Immobilier Résidentiel en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

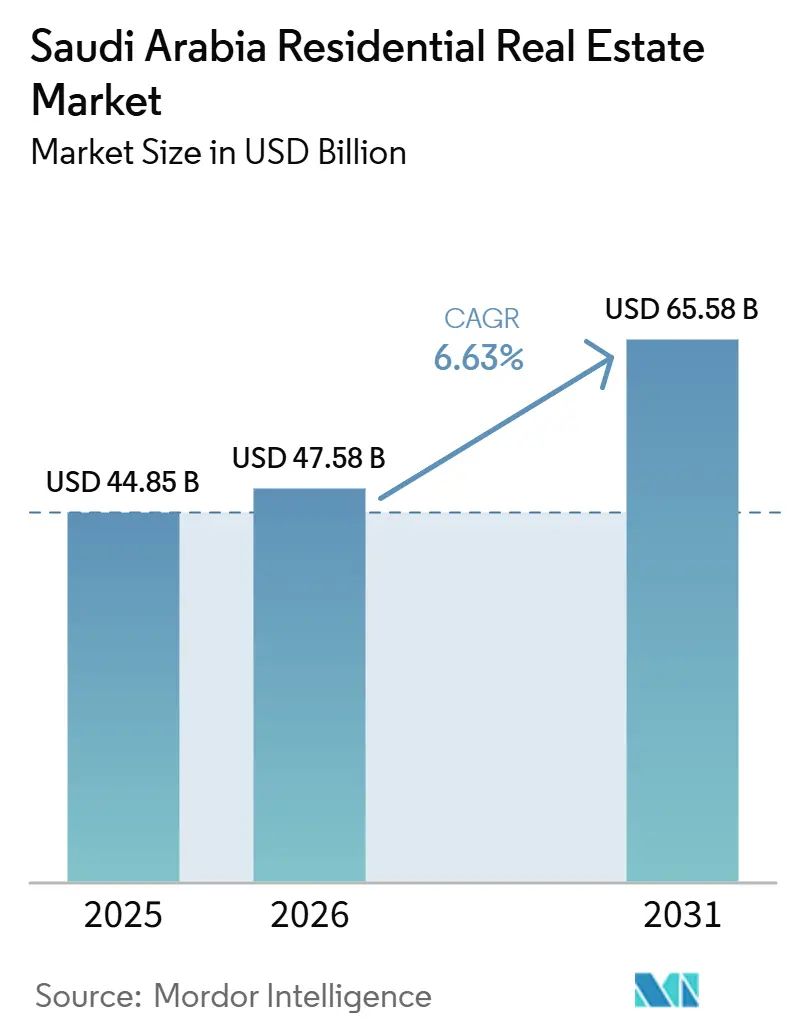

| Taille du marché de l'année de base (2025) | 44.85 Milliards de dollars |

| Taille du Marché (2026) | 47.58 Milliards de dollars |

| Taille du Marché (2031) | 65.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Résidentiel en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'immobilier résidentiel en Arabie Saoudite devrait passer de 44,85 milliards USD en 2025 à 47,58 milliards USD en 2026 et atteindre 65,58 milliards USD d'ici 2031, avec un CAGR de 6,63 % sur la période 2026-2031.

Le financement continu du gouvernement dans le cadre de Vision 2030, une forte croissance démographique et une liquidité hypothécaire croissante élargissent les écarts entre l'offre et la demande et stimulent les nouvelles livraisons. La vente reste la voie dominante vers l'accession à la propriété, mais une culture locative de plus en plus profonde remodèle la composition des logements, les équipements et la durée des baux. Les appartements captent la plus grande part des nouvelles constructions à mesure que le foncier se raréfie dans les grandes villes, tandis que le logement abordable surperforme grâce aux subventions, aux apports initiaux réduits et aux approbations accélérées. La capacité d'exécution s'améliore : les attributions de contrats pour les projets immobiliers ont augmenté de 8 % en glissement annuel au premier semestre 2024, et les dépenses totales de construction ont atteint 49,3 milliards USD, soulignant un solide élan dans le pipeline.

Principaux Enseignements du Rapport

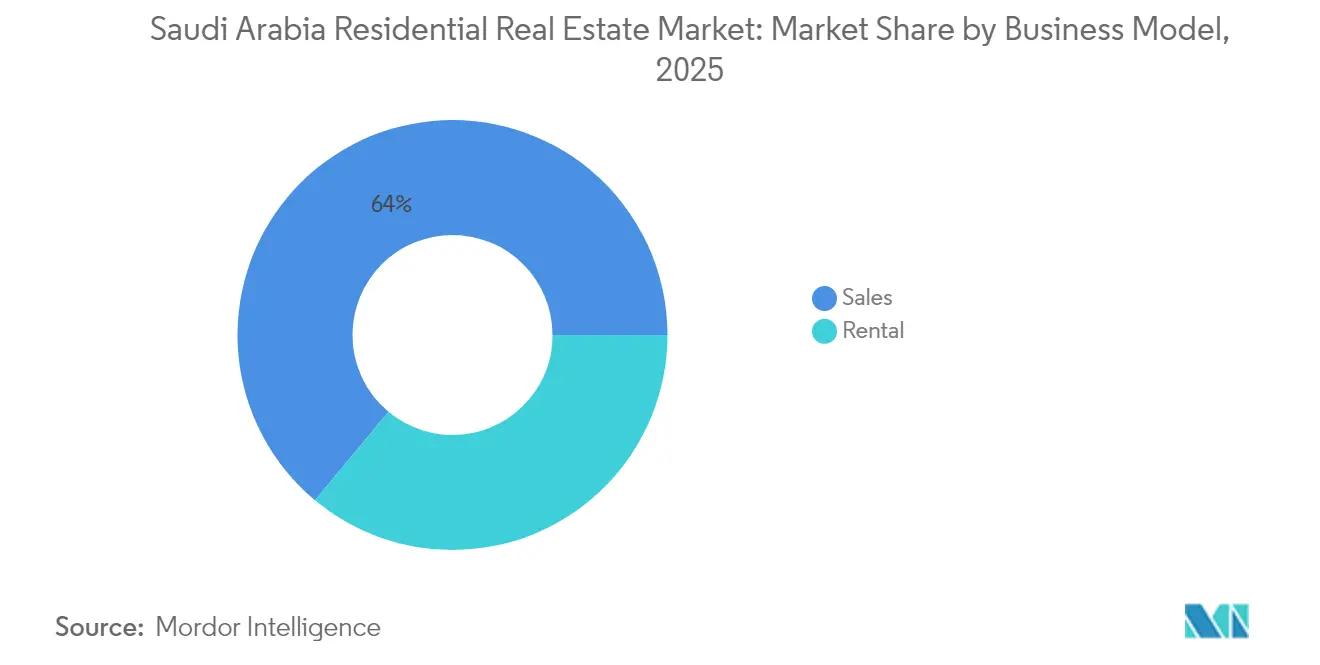

- Par modèle commercial, les ventes ont représenté 63,95% de la part du marché immobilier résidentiel en Arabie Saoudite en 2025, tandis que les locations devraient afficher le TCAC le plus rapide de 7,11% jusqu'en 2031.

- Par type de bien, les appartements et copropriétés ont capturé 52,05% des revenus en 2025 et progressent à un TCAC de 7,29% jusqu'en 2031.

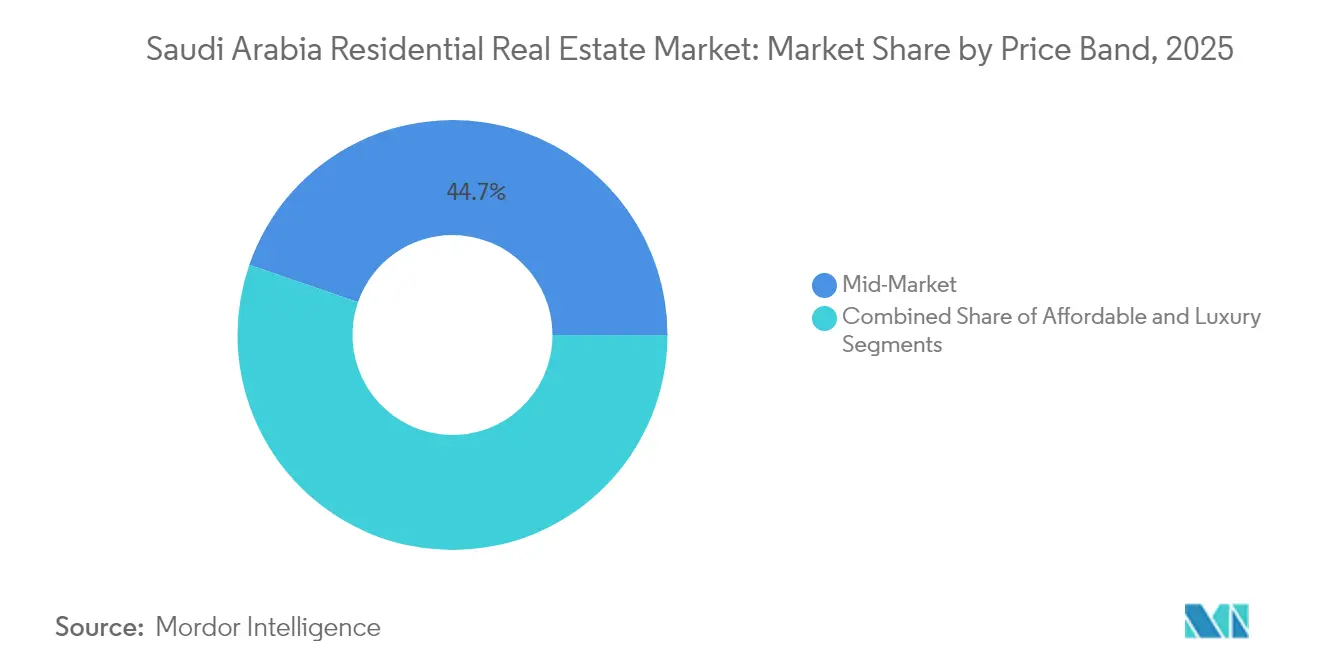

- Par gamme de prix, les logements de milieu de gamme représentaient 44,70% des revenus en 2025, tandis que le logement abordable devrait se développer au TCAC le plus élevé de 7,46% jusqu'en 2031.

- Par mode de vente, les transactions primaires ont fourni 56,10% des revenus en 2025 et devraient progresser à un TCAC de 7,22% sur la période de prévision.

- Par ville, Riyad a mené avec 39,85% des revenus nationaux en 2025, tandis que l'Agglomération Métropolitaine de Dammam devrait enregistrer le TCAC le plus fort de 7,95% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Immobilier Résidentiel en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Initiatives gouvernementales en matière de logement dans le cadre de la Vision 2030 améliorant l'accès à la propriété | +2.1% | National, avec un déploiement concentré dans les principaux centres urbains | Moyen terme (2-4 ans) |

| Pénurie persistante de logements soutenant la demande de nouveaux projets résidentiels | +1.8% | National, avec une pression aiguë à Riyad, Djeddah, AMA | Long terme (≥ 4 ans) |

| Expansion de la jeune population et hausse de la formation des ménages stimulant la demande résidentielle | +1.5% | National, avec une intensité plus élevée dans la Province Orientale et Riyad | Long terme (≥ 4 ans) |

| Projets de développement urbain à grande échelle et projets d'infrastructure créant de nouveaux pôles résidentiels | +1.2% | Riyad, Djeddah, NEOM, zones côtières de la mer Rouge | Moyen terme (2-4 ans) |

| Préférence croissante pour les communautés fermées et les appartements modernes dans les centres urbains | +0.9% | Zones métropolitaines de Riyad, Djeddah, AMA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Initiatives Gouvernementales en Matière de Logement dans le Cadre de la Vision 2030 Améliorant l'Accès à la Propriété

Les initiatives gouvernementales en matière de logement dans le cadre de la Vision 2030 transforment les opportunités d'accession à la propriété en Arabie Saoudite, la rendant plus accessible aux citoyens. Dans le cadre de la Vision 2030, le gouvernement vise un taux de propriété immobilière de 70% en réduisant les apports à 5% et en améliorant la liquidité hypothécaire grâce à la titrisation. La Société Nationale de Logement a signé un accord de 665 millions USD avec China State Construction Engineering pour livrer 20 000 logements, démontrant de solides capacités d'exécution et favorisant la collaboration internationale. De plus, l'acquisition d'un portefeuille de 906 millions USD par la Société Saoudienne de Refinancement Immobilier auprès de la Banque Nationale Saoudienne a marqué la plus grande transaction sur le marché secondaire du Royaume, renforçant la confiance des investisseurs. Les programmes de mise à disposition de terrains et les réglementations de vente sur plan protégées par séquestre soutiennent davantage ces réformes de financement, élargissant collectivement l'accès au marché immobilier résidentiel en Arabie Saoudite.

Pénurie Persistante de Logements Soutenant la Demande de Nouveaux Projets Résidentiels

Le marché du logement en Arabie Saoudite est aux prises avec un déséquilibre significatif entre l'offre et la demande, créant des opportunités pour de nouveaux développements résidentiels. L'Arabie Saoudite devrait nécessiter plus de 800 000 logements supplémentaires d'ici 2030, maintenant une forte demande dans tous les segments de prix. Cependant, l'ajout prévu de 300 000 unités d'ici 2025 est insuffisant pour répondre au taux annuel de formation des ménages, notamment à Riyad, où les recrutements gouvernementaux sont concentrés. Ce déficit est le plus prononcé chez les ménages à revenus moyens, stimulant de solides préventes même pendant les premières phases de construction. L'Autorité Générale de l'Immobilier veille activement à la conformité de qualité et encourage les promoteurs à répondre aux zones mal desservies. Ces déficits persistants devraient soutenir la stabilité à long terme du marché immobilier résidentiel saoudien.

Expansion de la Jeune Population et Hausse de la Formation des Ménages Stimulant la Demande Résidentielle

Le marché immobilier résidentiel en Arabie Saoudite connaît une transformation significative, portée par des changements démographiques et économiques. Avec plus des deux tiers de la population âgée de moins de 35 ans, le pays connaît une hausse des formations de ménages à mesure que les diplômés obtiennent des emplois non pétroliers. Cette tendance accroît la demande d'appartements plus petits et bien équipés dans les zones centrales. Les jeunes Saoudiens commencent souvent par des locations, dynamisant le marché locatif et créant une voie vers l'accession à la propriété. La demande locative est particulièrement forte dans le quartier financier de Riyad et les pôles industriels de la Province Orientale, contribuant à la croissance du marché immobilier résidentiel. De plus, des programmes de financement abordable pour les primo-accédants facilitent la transition vers des résidences principales, soutenant l'absorption dans diverses catégories d'unités[1]Chercheurs du KAPSARC, "Changements démographiques et demande de logement", KAPSARC, kapsarc.org.

Projets de Développement Urbain à Grande Échelle et Projets d'Infrastructure Créant de Nouveaux Pôles Résidentiels

Les initiatives de développement urbain de l'Arabie Saoudite transforment le marché immobilier résidentiel, créant des communautés dynamiques et durables. Des projets phares tels que NEOM, SEDRA, MARAFY et Diriyah Gate introduisent des milliers d'unités résidentielles à usage mixte et accessibles à pied. ROSHN prévoit de livrer 30 000 logements dans SEDRA et plus de 14 000 dans MARAFY, intégrant le patrimoine aux fonctionnalités avancées des villes intelligentes. L'amélioration des corridors de transport relie ces pôles aux principaux bassins d'emploi, réduisant les temps de trajet et augmentant la valeur des terrains. D'importants attributions de contrats, notamment le chantier de 175 millions USD de Red Sea Global, stimulent l'activité de construction et la croissance de l'emploi. Ces développements étendent l'influence économique du marché immobilier résidentiel saoudien au-delà des centres-villes traditionnels.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts de construction élevés dus à la volatilité des prix des matériaux et aux pénuries de main-d'œuvre | -1.4% | National, avec un impact aigu dans les sites de projets éloignés | Court terme (≤ 2 ans) |

| Dépendance économique aux prix du pétrole affectant l'accessibilité financière des consommateurs et la confiance des investisseurs | -1.1% | National, avec une sensibilité plus élevée dans les régions d'emploi du secteur privé | Court terme (≤ 2 ans) |

| Retards réglementaires et d'approbation affectant les délais des projets | -0.8% | National, avec une concentration dans les principales juridictions d'urbanisme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Construction Élevés dus à la Volatilité des Prix des Matériaux et aux Pénuries de Main-d'Œuvre

Le secteur de la construction en Arabie Saoudite est aux prises avec des coûts croissants, dus à la volatilité des prix des matériaux et aux pénuries de main-d'œuvre. Au premier semestre 2024, la consommation de ciment a atteint 22,6 millions de tonnes, avec des prix oscillant entre 58,5 et 63,9 USD par tonne, impactant significativement les budgets des projets. Des mégaprojets dépassant 850 milliards USD de valeur monopolisent les matériaux et la main-d'œuvre qualifiée, provoquant des retards. Les promoteurs dans les zones éloignées font face à des coûts de fret plus élevés, compliquant davantage les projets de logements abordables. Bien que la production locale s'étende, il faudra des années pour répondre à la demande. Les stratégies de stockage et de couverture augmentent les coûts de portage, comprimant les marges dans le marché immobilier résidentiel saoudien.

Dépendance Économique aux Prix du Pétrole Affectant l'Accessibilité Financière des Consommateurs et la Confiance des Investisseurs

La dépendance de l'économie saoudienne aux prix du pétrole continue de façonner l'accessibilité financière des consommateurs et le sentiment des investisseurs. Les salaires du secteur public et les dépenses fiscales liées au logement restent étroitement liés aux revenus pétroliers. Les baisses des prix du pétrole affectent rapidement la sécurité de l'emploi et le revenu disponible. En janvier 2025, l'inflation du logement a atteint 2%, avec des loyers de villas en hausse de 7,7%, exerçant une pression sur les locataires à revenus moyens. En juin 2024, les originations de prêts immobiliers individuels ont chuté de 11% d'une année sur l'autre à 1,41 milliard USD, à mesure que les prix du brut s'assouplissaient. Bien que les prélèvements sur la propriété étrangère aient diminué à 5%, les acheteurs internationaux restent prudents, surveillant de près les tendances du marché pétrolier avant d'engager des capitaux. Pour atténuer l'impact de la volatilité des prix du pétrole, l'Arabie Saoudite se concentre sur la diversification des recettes fiscales et l'avancement de la titrisation hypothécaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle Commercial : Les Ventes Restent Dominantes Tandis que les Locations Progressent

Les ventes ont capturé 63,95% du marché immobilier résidentiel en Arabie Saoudite en 2025, reflétant une préférence culturelle pour la propriété soutenue par des hypothèques subventionnées et de généreuses attributions de terrains gouvernementaux. Les transactions primaires impliquent souvent des engagements sur plan sécurisés par des structures de séquestre qui protègent les acheteurs et libèrent les fonds par étapes, renforçant la confiance. Des promoteurs tels que ROSHN ont adopté des salles d'exposition virtuelles et des approbations hypothécaires instantanées pour accélérer les réservations dans de grands quartiers planifiés. Pendant ce temps, le segment locatif devrait croître à un TCAC de 7,11% jusqu'en 2031, porté par la mobilité des expatriés et les exigences des jeunes Saoudiens à la recherche d'un logement flexible à proximité des nouveaux quartiers d'affaires. Les plateformes de location telles qu'Ejari numérisent l'émission des contrats et la collecte des loyers, augmentant la transparence et les normes de gestion professionnelle dans le marché immobilier résidentiel en Arabie Saoudite.

La croissance locative se concentre autour du Quartier Financier Roi Abdullah de Riyad et du corridor de Dammam, où les employeurs pétrochimiques attirent des ingénieurs en mission temporaire. Des propriétaires institutionnels émergent ; par exemple, Sedco Capital constitue un portefeuille diversifié d'immeubles multifamiliaux, signalant une maturation progressive vers une classe d'actifs locatifs investissable. Les partenariats technologiques - la collaboration IoT de ROSHN avec Cisco - soutiennent des fonctionnalités de maison intelligente qui commandent des primes locatives. Les ventes continueront de dominer en valeur, mais les locations offrent une soupape de sécurité lors des cycles économiques et complètent les choix de logement selon les étapes de vie, enrichissant la structure globale du marché immobilier résidentiel en Arabie Saoudite.

Par Type de Bien : Les Appartements Ancrent l'Expansion à Haute Densité

Les appartements et copropriétés ont sécurisé 52,05% des revenus en 2025 et ont mené la croissance avec un TCAC de 7,29% jusqu'en 2031, soulignant leur primauté dans les métropoles où le foncier est contraint. Le segment excelle dans la livraison à grande échelle : les immeubles à plusieurs étages dans SEDRA, MARAFY et ALDANAH génèrent des économies de coûts qui accélèrent les calendriers de livraison et s'alignent avec les objectifs d'accessibilité de la Vision 2030. Les promoteurs regroupent de plus en plus des espaces de coworking, des garderies sur site et des loisirs en toiture dans les complexes d'appartements, répondant à l'évolution des attentes en matière de style de vie. Les villas attirent encore les familles élargies, mais la hausse des coûts des terrains et des factures de services publics réduisent l'écart d'accessibilité, orientant les acheteurs à revenus moyens vers le logement vertical.

Les vents porteurs de la demande sont prononcés dans le marché immobilier résidentiel en Arabie Saoudite pour les appartements, où les liaisons de transport intégrées raccourcissent les trajets et s'alignent avec les objectifs de durabilité gouvernementaux. Le permis numérique, ainsi que la construction modulaire, aident des entreprises nationales comme Dar Al Arkan à réduire les cycles de construction jusqu'à 15%. Les partenaires étrangers apportent l'ingénierie des façades, la robotique de nettoyage des façades et des systèmes de vitrage économes en énergie, élargissant l'attrait des unités. Avec plus de 70 000 clés d'appartements prévues pour remise dans les grandes villes d'ici 2027, le segment restera la pièce maîtresse du nouveau développement urbain.

Par Gamme de Prix : Le Logement Abordable Gagne en Vitesse grâce aux Politiques Favorables

Le stock de milieu de gamme détenait 44,70% de part des revenus en 2025, mais le logement abordable devrait surpasser toutes les autres gammes à un TCAC de 7,46% jusqu'en 2031. La taxe sur les terrains blancs, la réduction des apports et les hypothèques subventionnées à longue durée convergent pour abaisser les seuils d'entrée pour les ménages gagnant entre 1 600 et 2 400 USD par mois. Les projets dans le quartier Khuzam de Riyad proposent des unités à partir de 66 500 USD et affichent des taux de réservation supérieurs à 75% dans les semaines suivant le lancement.

La taille du marché immobilier résidentiel en Arabie Saoudite pour les unités abordables bénéficie du savoir-faire international en réduction des coûts : China State Construction Engineering applique des panneaux préfabriqués qui réduisent les gaspillages de matériaux de 20%. Les constructeurs égyptiens apportent une ingénierie de la valeur pour les agencements intérieurs qui respectent les normes culturelles locales tout en maximisant la surface vendable. Alors que les vents contraires macroéconomiques persistent, la nature anticyclique du logement abordable est susceptible de stabiliser les flux de trésorerie des promoteurs et de renforcer les objectifs sociaux de la Vision 2030.

Par Mode de Vente : Le Pipeline Primaire Maintient sa Position de Tête

Les ventes primaires contrôlaient 56,10% des revenus de 2025 et devraient se développer à un TCAC de 7,22% à mesure que les mégaprojets libèrent des phases de construction successives. Les règles de séquestre promulguées fin 2024 canalisent les fonds vers des comptes de projet dédiés, nourrissant la confiance et accélérant les préventes pour des communautés telles qu'ALDANAH à Dhahran, où 1 000 unités ont été vendues dans les trois semaines suivant le lancement. Les transactions secondaires prospèrent dans les quartiers matures mais font face à un inventaire limité et à des frais de rénovation qui tempèrent la croissance.

Les initiatives de liquidité stimulent la taille du marché immobilier résidentiel en Arabie Saoudite pour les transactions primaires : les titrisations de la SRERC recyclent le capital bancaire dans de nouvelles originations hypothécaires, tandis que le marketing numérique réduit les coûts d'acquisition des clients. Les promoteurs incitent les premiers acheteurs grâce à des plans de paiement échelonnés et des bons de mobilier, garantissant que les tirages de construction s'alignent avec les entrées de trésorerie. Le déploiement continu de phases à grande échelle maintiendra probablement le marché primaire en pole position pour les cinq prochaines années, tandis que les transactions secondaires servent de plateforme de liquidité pour les acheteurs en cours d'amélioration.

Analyse Géographique

En 2025, Riyad a maintenu son leadership dans la valeur des transactions nationales, représentant 39,85%, porté par la présence des ministères gouvernementaux, des institutions financières et des sièges des principaux mégaprojets. La rénovation en cours du centre-ville de New Murabba, ainsi que les extensions du métro, favorisent le développement de pôles à usage mixte intégrant des lieux de travail avec une offre de logements croissante. Par exemple, le projet SEDRA de ROSHN devrait livrer 30 000 nouvelles résidences, améliorant la diversité des produits et répondant au carnet de commandes de 85 000 acheteurs potentiels. Les forts taux d'absorption ont maintenu les délais de livraison moyens en dessous de 14 mois, reflétant l'efficacité opérationnelle du marché immobilier résidentiel saoudien.

Djeddah continue de conserver sa position de deuxième plus grand marché, soutenue par des initiatives telles que le quartier du canal MARAFY de ROSHN et les sous-marchés à vocation touristique développés par Red Sea Global. Les appartements en front de mer connaissent la croissance locative la plus rapide, alimentée par une activité accrue tout au long de l'année provenant des terminaux de croisière et des établissements hôteliers. La modernisation du port a également stimulé l'emploi dans la logistique et, combinée à l'assouplissement des réglementations sur la propriété étrangère, a attiré des professionnels régionaux à la recherche à la fois d'avantages liés au style de vie et d'opportunités d'investissement. La combinaison de patrimoine culturel et d'infrastructures modernes de Djeddah s'aligne avec les objectifs de la Vision 2030 de diversifier l'économie, assurant une demande soutenue de logements.

L'Agglomération Métropolitaine de Dammam affiche la plus forte croissance régionale, avec un taux de croissance annuel composé (TCAC) de 7,95% prévu jusqu'en 2031. Cette croissance est portée par des expansions dans le secteur pétrochimique et des améliorations des infrastructures portuaires, qui attirent de nouveaux flux de main-d'œuvre. Des plans directeurs tels qu'Aldanah, situé près de Dhahran, émergent comme des destinations clés pour les travailleurs de la connaissance, notamment ceux associés à Aramco et ses industries en aval. De plus, de nouveaux corridors tels que NEOM et la côte de la mer Rouge se développent en pôles sur des sites vierges, soutenus par des emplois dans les énergies renouvelables et la fabrication de haute technologie. Ces régions bénéficient de coûts fonciers plus faibles et d'incitations politiques favorables, élargissant la portée géographique du marché immobilier résidentiel saoudien tout en allégeant progressivement la pression sur les deux plus grandes villes du pays.

Paysage Concurrentiel

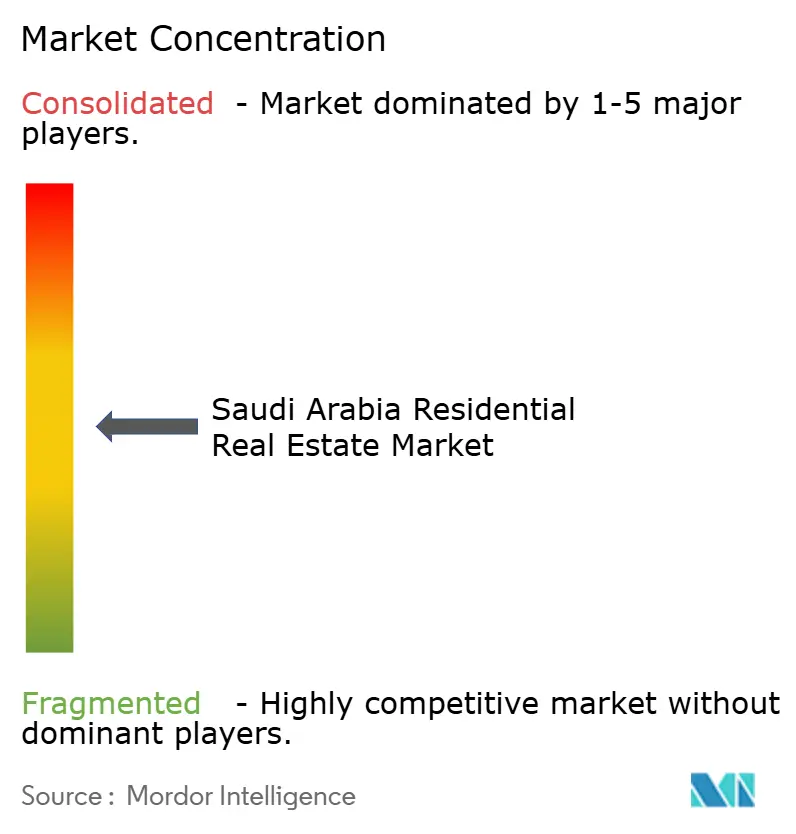

Le marché immobilier résidentiel en Arabie Saoudite est modérément concentré. Les promoteurs soutenus par le gouvernement, ROSHN et la Société Nationale de Logement (NHC) combinent stratégiquement des réserves foncières, sécurisent des financements concessionnels et établissent des partenariats mondiaux. Grâce à des collaborations avec Cisco et Naver, ROSHN intègre des cadres de ville intelligente dans ses sites phares, se positionnant comme un leader technologique au sein du marché immobilier résidentiel saoudien. Pendant ce temps, la NHC exploite les refinancements du marché secondaire pour garantir que les coûts hypothécaires restent abordables et a signé des accords de construction-exploitation d'une valeur de 1,33 milliard USD, visant à renforcer les chaînes d'approvisionnement et à favoriser la croissance.

Des entreprises privées telles que Dar Al Arkan, Al-Akaria et Sumou Holding se concentrent sur l'innovation en matière de conception et répondent à des segments de marché spécifiques. Le forfait villa de 57 millions USD de Dar Al Arkan dans SEDRA met en évidence des partenariats avec des architectes européens, séduisant les acheteurs à hauts revenus à la recherche d'une esthétique internationale. De même, le protocole d'accord de Sumou avec l'égyptien Hassan Allam introduit une expertise en construction modulaire, qui accélère les délais de projet pour les développements en périphérie. Ces collaborations apportent une expertise externe tout en gérant efficacement les coûts, renforçant la compétitivité du secteur immobilier résidentiel saoudien[3]Service de presse de la société nationale de logement, "Digital Twin Agreement with Naver", NHC, nhc.sa.

Les investissements institutionnels jouent un rôle central dans l'avancement de la sophistication du marché. Les fonds de placement immobilier (FPI), tels que Jadwa REIT et Sedco Capital REIT, se diversifient dans des blocs résidentiels, offrant aux promoteurs une location garantie après remise et créant des stratégies de sortie viables. De plus, la plateforme de titrisation de la Société Saoudienne de Refinancement Immobilier élargit sa base d'investisseurs pour inclure des fonds de pension et des assureurs, réduisant ainsi les coûts de financement pour les émetteurs. En conclusion, l'intégration de partenariats stratégiques, de technologies numériques et de mécanismes financiers structurés façonne un marché immobilier résidentiel en Arabie Saoudite dynamique mais modérément concentré.

Leaders du Secteur Immobilier Résidentiel en Arabie Saoudite

Roshn

Dar Al Arkan

Saudi Real Estate Co (Alaqaria)

Jabal Omar Development Co

Emaar Middle East

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : ROSHN et Ajdan Real Estate ont convenu de construire 113 villas haut de gamme dans la communauté Al Manar de La Mecque. S'étendant sur 32 921 m², la phase s'inscrit dans un plan plus large pour 4 149 logements conçus pour accueillir plus de 17 000 résidents.

- Mai 2025 : La Société Nationale de Logement a recruté China State Construction Engineering pour livrer plus de 5 000 logements dans le projet Murcia de Riyad pour 666,7 millions USD (2,5 milliards SAR). Le développement de 2,7 millions de m² renforce le stock abordable le long du corridor nord de la capitale.

- Mai 2025 : ROSHN s'est associé au bureau de crédit SIMAH pour intégrer des scores de crédit en temps réel dans son portail de vente numérique, permettant aux acheteurs d'évaluer leur éligibilité et de finaliser leurs hypothèques plus rapidement.

- Novembre 2024 : La Société Nationale de Logement a lancé 11 projets dans le quartier Khuzam de Riyad, en forte croissance, dévoilant plus de 10 000 unités combinant des appartements modernes et des villas haut de gamme. Les prix d'entrée démarrent à 66 700 USD (250 000 SAR), élargissant l'accès à des logements de qualité sur le flanc est de la capitale.

Périmètre du Rapport sur le Marché Immobilier Résidentiel en Arabie Saoudite

L'immobilier résidentiel est un domaine développé pour que les personnes y vivent. Tel que défini par les règlements de zonage locaux, l'immobilier résidentiel ne peut pas être utilisé à des fins commerciales ou industrielles.

Ce rapport vise à fournir une analyse détaillée du marché immobilier résidentiel saoudien. Il se concentre sur la dynamique du marché, les tendances technologiques, les perspectives, les initiatives gouvernementales prises dans le secteur immobilier résidentiel, et l'impact du COVID-19 sur le marché.

Le marché immobilier résidentiel en Arabie Saoudite est segmenté par type (copropriétés et appartements et villas et maisons avec terrain) et villes clés (Riyad, Djeddah, Dammam et le reste de l'Arabie Saoudite). Le rapport offre la taille du marché immobilier résidentiel en Arabie Saoudite en valeur (USD) pour tous les segments susmentionnés.

| Ventes |

| Location |

| Par Modèle Commercial | Ventes |

| Location |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché immobilier résidentiel en Arabie Saoudite ?

Le secteur a généré 164,85 milliards USD en 2026 et devrait atteindre 227,12 milliards USD d'ici 2031.

Qu'est-ce qui stimule la demande d'appartements dans les villes saoudiennes ?

L'urbanisation rapide, la réduction de la taille des ménages et les équipements intégrés orientent les acheteurs vers des appartements à plus haute densité, qui représentent déjà 52,05% des ventes de 2025.

Comment les réformes hypothécaires aident-elles les primo-accédants ?

Les apports sont tombés à 5%, tandis que la titrisation par la Société Saoudienne de Refinancement Immobilier réduit les coûts d'emprunt et élargit la capacité des prêteurs.

Quelle région connaît la plus forte croissance dans le domaine du logement ?

L'Agglomération Métropolitaine de Dammam est en tête avec un TCAC de 7,95% grâce aux expansions pétrochimiques et aux améliorations portuaires qui attirent une main-d'œuvre qualifiée.

Pourquoi les coûts de construction sont-ils une préoccupation pour les promoteurs ?

Les prix du ciment ont grimpé à 58,5-63,9 USD par tonne et les pénuries de main-d'œuvre qualifiée persistent, comprimant les marges et prolongeant les délais des projets.

Quel rôle jouent les mégaprojets dans les perspectives du logement ?

Des développements tels que NEOM, SEDRA et MARAFY ajoutent des dizaines de milliers d'unités tout en créant de nouveaux pôles d'emploi qui renforcent la demande de logements à long terme.

Dernière mise à jour de la page le: