Taille et part du marché de l'immobilier commercial au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

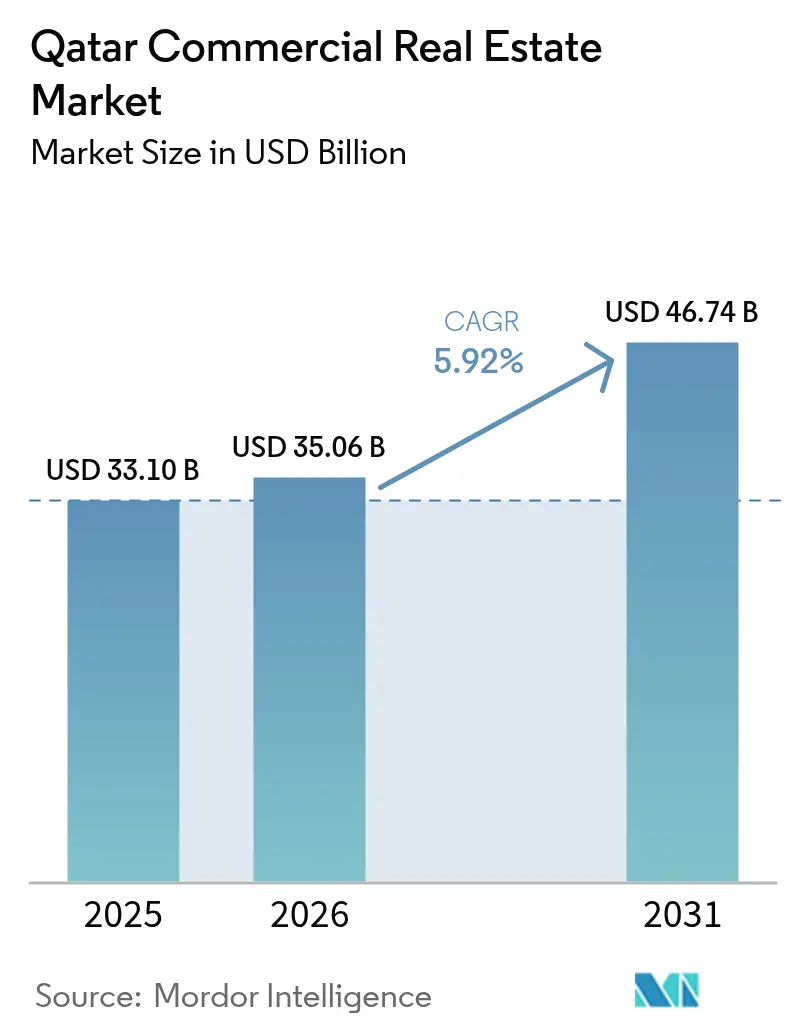

| Taille du marché de l'année de base (2025) | 33.10 Milliards de dollars |

| Taille du Marché (2026) | 35.06 Milliards de dollars |

| Taille du Marché (2031) | 46.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier commercial au Qatar par Mordor Intelligence

La taille du marché de l'immobilier commercial au Qatar devrait passer de 33,10 milliards USD en 2025 à 35,06 milliards USD en 2026 et devrait atteindre 46,74 milliards USD d'ici 2031, à un TCAC de 5,92 % sur la période 2026-2031. La croissance reste ancrée dans le programme de développement durable de 350 milliards USD du gouvernement et dans la Troisième Stratégie nationale de développement, qui élargissent ensemble la demande en bureaux, installations logistiques et projets à usage mixte à travers le pays. Les nouvelles politiques de zones franches permettant une propriété étrangère à 100 %, ainsi que les incitations à la résidence liées à l'investissement immobilier, continuent d'attirer les entreprises internationales et les investisseurs institutionnels, tandis que la hausse des volumes du commerce électronique accélère le besoin de plateformes automatisées de livraison du dernier kilomètre à proximité du port de Hamad et du Grand Doha. Les conditions de liquidité sont favorables : les banques qatariennes ont élargi leurs prêts immobiliers de 6,3 % en glissement annuel en 2024, témoignant de leur confiance dans les perspectives à moyen terme du secteur. Parallèlement, la suroffre de bureaux et d'hébergements hôteliers post-Coupe du Monde est absorbée par des programmes de réaffectation adaptative, des rénovations écologiques et des modèles de location flexibles qui correspondent à l'évolution des préférences des occupants. L'adoption croissante des technologies de construction — illustrée par la conception assistée par intelligence artificielle présentée à ConteQ Expo24 — réduit les coûts d'exploitation à long terme et renforce le positionnement concurrentiel des nouveaux actifs[1]Vítor Gaspar, « Qatar : Consultation au titre de l'article IV 2024 — Communiqué de presse ; Rapport des services », Fonds monétaire international, imf.org.

Principaux enseignements du rapport

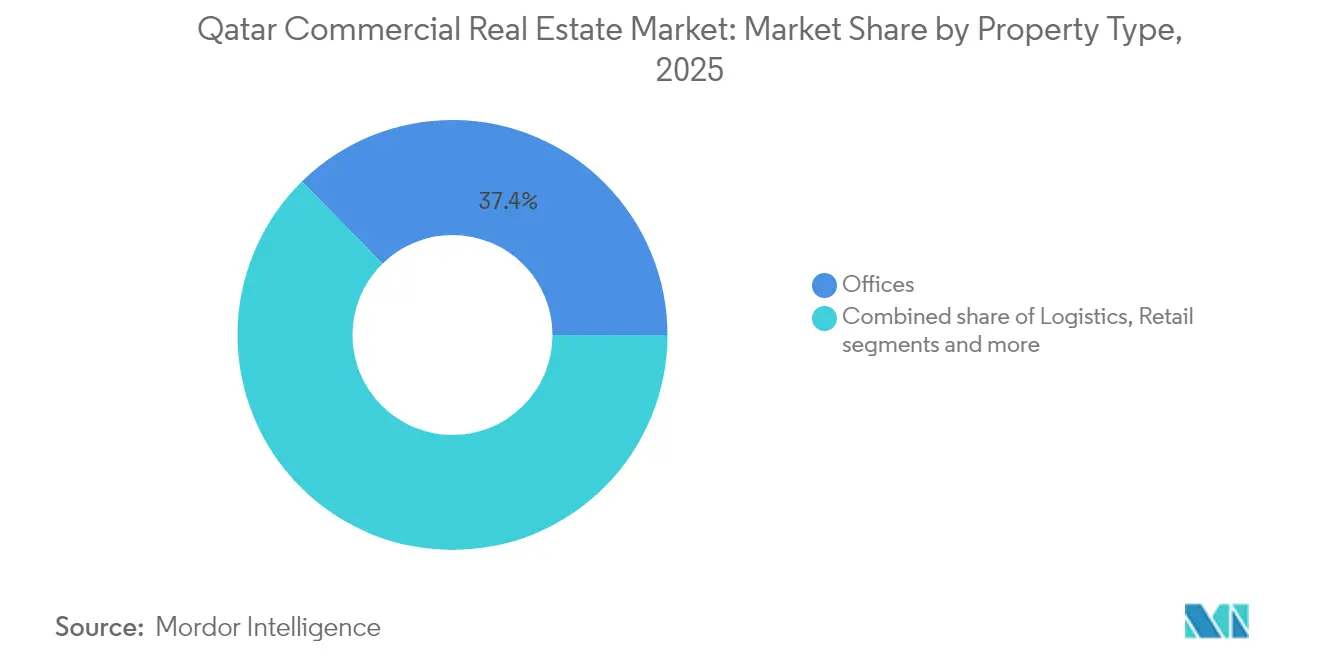

- Par type de propriété, les bureaux ont dominé avec 37,35 % de la part du marché de l'immobilier commercial au Qatar en 2025, tandis que la logistique devrait enregistrer le TCAC le plus rapide de 6,01 % d'ici 2031.

- Par modèle commercial, les transactions de vente ont dominé avec 63,25 % du marché de l'immobilier commercial au Qatar en 2025, mais les locations devraient croître à un TCAC de 6,15 % jusqu'en 2031.

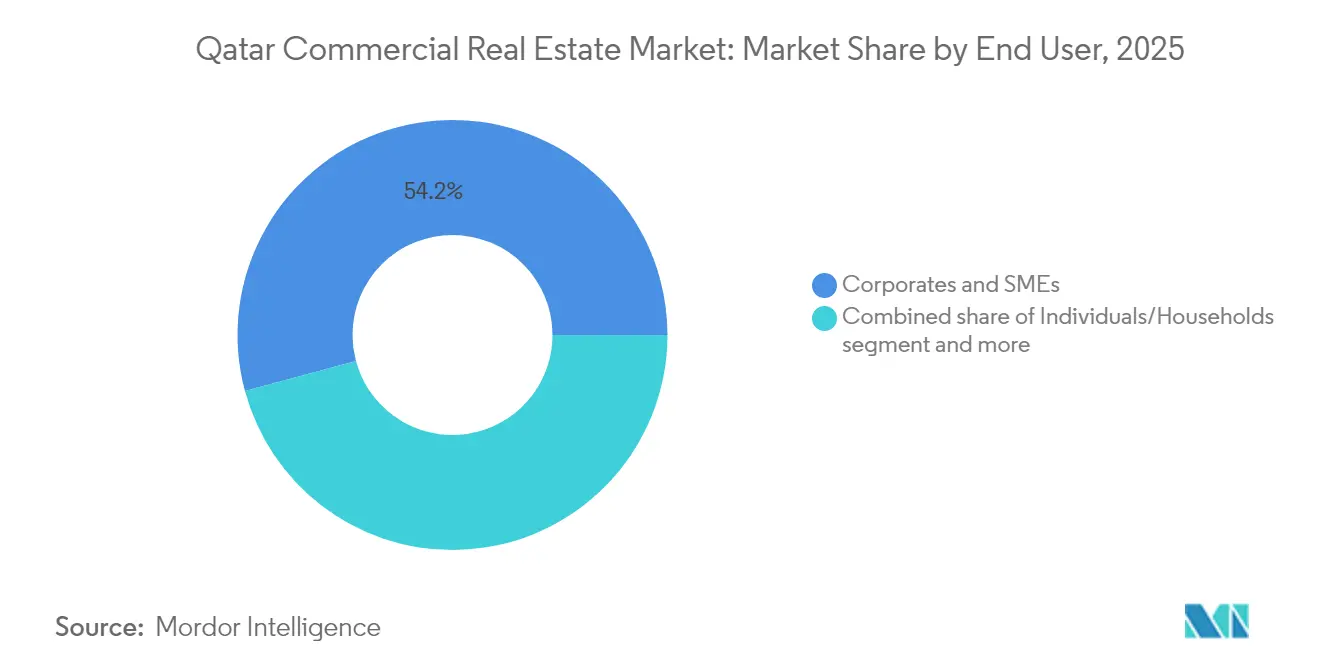

- Par utilisateur final, les entreprises et PME ont représenté 54,20 % de la taille du marché de l'immobilier commercial au Qatar en 2025, tandis que les investisseurs institutionnels affichent le TCAC le plus rapide de 5,98 % vers 2031.

- Par ville, Doha représentait 70,35 % de la taille du marché de l'immobilier commercial au Qatar en 2025 ; Al Wakrah progresse au TCAC le plus élevé de 6,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier commercial au Qatar

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Diversification économique dans le cadre de la Vision nationale du Qatar 2030 | +1.2% | National, avec un accent sur Lusail et les zones industrielles | Long terme (≥ 4 ans) |

| Réformes des zones franches et de la propriété étrangère à 100 % | +1.0% | Zones QFC, QSTP, QFZ avec effets d'entraînement | Moyen terme (2-4 ans) |

| Essor de la logistique du dernier kilomètre pour le commerce électronique | +0.9% | Grand Doha et zones adjacentes au port | Moyen terme (2-4 ans) |

| Hausse de la demande liée aux infrastructures héritées de la FIFA | +0.8% | National, concentré à Doha et Al Wakrah | Court terme (≤ 2 ans) |

| Mandat d'investissement de la QIA dans les bâtiments écologiques | +0.7% | National, en priorité pour les nouveaux développements | Long terme (≥ 4 ans) |

| Incitations liées au corridor de centres de données de Lusail | +0.6% | Lusail City et zones environnantes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande liée aux infrastructures héritées de la FIFA

La reconversion des sites de la compétition en hôtels, pôles commerciaux et quartiers à usage mixte génère une nouvelle activité de location autour des enceintes sportives, compensant la baisse des loyers qui a suivi l'événement de 2022. L'Autorité des travaux publics a réservé 22,2 milliards USD pour des rénovations urbaines 2025-2029 qui valorisent ces sites, garantissant une absorption à court terme des stocks vacants et catalysant les développements commerciaux connexes.

Diversification économique dans le cadre de la Vision nationale du Qatar 2030

La stratégie vise à éloigner le PIB des hydrocarbures en développant la fabrication, la logistique et les services technologiques, qui nécessitent tous des biens immobiliers adaptés tels que des laboratoires de recherche, des usines de petite série et des espaces de coworking. La fabrication a contribué 18 milliards USD au PIB en 2024, tandis que le secteur logistique se développe à un rythme annuel de 7,1 %, soutenant une hausse à long terme de l'absorption des entrepôts et des locaux industriels légers[2]Lim Meng Hui, « L'Autorité des zones franches du Qatar lance un parc logistique de 1 500 parcelles près du port de Hamad », Autorité des zones franches du Qatar, qfz.gov.qa.

Réformes des zones franches et de la propriété étrangère à 100 %

La loi sur l'investissement étranger n° 1 de 2019 a supprimé les plafonds de participation et permis l'attribution de terrains au sein de la QFZ et du QFC, propulsant l'absorption de bureaux de catégorie A au-delà de 2 400 entreprises enregistrées début 2025. Les exonérations fiscales associées réduisent les coûts totaux d'occupation, incitant les multinationales à opter pour des baux de longue durée et stimulant les pré-engagements pour les futures tours à Lusail et Energy City.

Essor de la logistique du dernier kilomètre pour le commerce électronique

Le volume du commerce en ligne continue de croître, incitant le gouvernement à libérer un parc industriel de 6,3 km² près du port de Hamad avec 1 500 parcelles aménagées adaptées aux plateformes de cross-docking automatisées, aux dark stores et aux nœuds de chaîne du froid. Les petits investisseurs contrôlent les deux tiers des parcelles, élargissant la diversité des promoteurs et stimulant l'innovation concurrentielle dans la conception des installations et l'intégration de la robotique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Suroffre de bureaux et d'hébergements hôteliers post-Coupe du Monde | −1.1% | Centre des affaires de Doha et zones hôtelières | Court terme (≤ 2 ans) |

| Inflation des coûts de construction liée aux critères ESG | −0.8% | National, affectant tous les nouveaux développements | Moyen terme (2-4 ans) |

| Hausse des taux de prêt et resserrement du crédit | −0.6% | National, concentré dans les segments à fort effet de levier | Court terme (≤ 2 ans) |

| Lenteur de la mise en œuvre de la législation sur les SIIC | −0.4% | National, affectant les flux d'investissement institutionnel | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Suroffre de bureaux et d'hébergements hôteliers post-Coupe du Monde

Une expansion d'environ 40 % du parc de bureaux de premier rang durant les préparatifs de la Coupe du Monde a dépassé la demande immédiate, entraînant une baisse des loyers de 20 % entre 2021 et 2024 et augmentant le risque de prêts non performants pour les banques disposant d'importants portefeuilles immobiliers. Les promoteurs atténuent les vacances en convertissant les tours à usage unique en espaces de travail flexibles et en intégrant du commerce de détail expérientiel aux étages inférieurs, tandis que les hôteliers repositionnent les chambres excédentaires en formats de séjour prolongé de gamme intermédiaire.

Inflation des coûts de construction liée aux critères ESG

Les obligations en matière de construction écologique dans le cadre du Système d'évaluation durable du Qatar ajoutent des surcoûts à deux chiffres aux projets certifiés LEED ou GSAS, augmentant les obstacles à la faisabilité pour les projets sensibles aux prix. La volatilité des prix des matériaux — dictée à 47,3 % par des facteurs réglementaires — amplifie l'incertitude ; néanmoins, les locataires à long terme et les capitaux institutionnels préfèrent les actifs certifiés, aidant les promoteurs à récupérer les investissements initiaux grâce à des loyers premium et à des factures d'énergie réduites[3]Francis Oppong, « Facteurs à l'origine de la volatilité des prix des matériaux de construction dans le secteur de la construction au Qatar », Buildings (MDPI), mdpi.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les infrastructures logistiques stimulent la croissance

Les bureaux ont conservé la plus grande part du marché de l'immobilier commercial au Qatar, soit 37,35 %, en 2025, grâce au pipeline du centre des affaires de Doha et aux livraisons de tours à Lusail. Toutefois, la pression des vacances et l'adoption du travail hybride tempèrent la croissance, orientant les propriétaires vers des plateaux modulaires et des équipements technologiques qui améliorent l'efficacité des espaces. La taille du marché de l'immobilier commercial au Qatar attribuable aux bureaux ne progressera que modestement jusqu'en 2031, les occupants recherchant une flexibilité de bail et des espaces certifiés ESG.

Les installations logistiques affichent le TCAC le plus rapide de 6,01 % jusqu'en 2031, soutenues par l'adoption du commerce électronique, l'expansion du GNL du champ Nord et les parcs industriels soutenus par le gouvernement près du port de Hamad. Les rayonnages automatisés, les zones à température contrôlée et les toitures prêtes pour le solaire figurent désormais dans la plupart des appels d'offres, tandis que la construction assistée par intelligence artificielle présentée à ConteQ Expo24 raccourcit les délais de livraison et réduit les coûts énergétiques à long terme.

Par modèle commercial : accélération de la croissance locative

Les transactions de vente ont représenté 63,25 % du marché de l'immobilier commercial au Qatar en 2025, la demande de propriété en pleine propriété par des étrangers ayant fortement augmenté à Lusail et à The Pearl. Les acheteurs fortunés considèrent les bureaux et les podiums commerciaux en pleine propriété comme des couvertures contre l'inflation, et les programmes de résidence liés à des achats d'un million USD renforcent l'appétit. Néanmoins, le resserrement des conditions de financement mondiales et la préférence pour des bilans allégés en capital freinent les acquisitions directes par les entreprises.

Les locations suivent une trajectoire de TCAC de 6,15 % jusqu'en 2031, reflétant le virage des occupants vers des modèles favorables aux charges d'exploitation qui préservent le fonds de roulement. La mise à jour de la loi sur les loyers n° 4 de 2008 et le fonctionnement des comités de règlement des litiges locatifs renforcent la sécurité contractuelle, tandis que les propriétaires attirent les locataires avec des aménagements clés en main, des périodes de franchise de loyer plus courtes et des clauses de bail vert qui partagent les gains d'efficacité énergétique.

Par utilisateur final : dynamique de l'investissement institutionnel

Les entreprises et PME ont détenu une part de 54,20 % de la taille du marché de l'immobilier commercial au Qatar en 2025, portées par la diversification manufacturière, la création de startups au Parc des sciences et technologies du Qatar et le rapatriement des chaînes d'approvisionnement dans des entrepôts construits sur mesure. Les occupants privilégient les pôles offrant des laboratoires de recherche, des ateliers d'assemblage léger et un dédouanement sur site.

Les investisseurs institutionnels représentent la tranche de TCAC la plus rapide à 5,98 %, portés par le Fonds de fonds de 1 milliard USD de la Qatar Investment Authority qui a attiré B Capital et Deerfield à Doha en 2025. Les fonds souverains, les gestionnaires d'actifs et les compagnies d'assurance exigent des bureaux de type « core-plus » dotés de systèmes de gestion de bâtiments riches en données et à proximité des régulateurs financiers. Les profils de revenus à long terme et le financement par obligations vertes permettent d'obtenir des coûts d'emprunt compétitifs, faisant des actifs de prestige à Lusail et West Bay leurs cibles privilégiées.

Analyse géographique

Doha a conservé 70,35 % de la taille du marché de l'immobilier commercial au Qatar en 2025, grâce à la capacité de 70 millions de passagers de l'aéroport international Hamad, aux institutions gouvernementales bien établies et au bloc de tours de Lusail de 1,1 million de m² qui abrite la Qatar National Bank et la banque centrale. Bien que la capitale continue d'attirer la part du lion de la demande multinationale, l'excédent d'offre en bureaux et hôtels de catégorie A maintient les loyers nominaux stables à court terme. Les programmes de réaffectation adaptative qui transforment les suites hôtelières excédentaires en appartements avec services et en résidences pour seniors contribuent à modérer les pressions sur les taux de vacance.

Al Wakrah est la ville qui progresse le plus rapidement avec un TCAC de 6,26 % jusqu'en 2031, catalysée par un parc logistique de 6,3 km² adjacent au port de Hamad et à la cité industrielle de Mesaieed. L'Autorité des travaux publics prévoit 22,2 milliards USD pour les routes, les services publics et le drainage, ce qui renforce la compétitivité de la ville, tandis que les ventes de terrains en petites parcelles encouragent les entrepreneurs locaux à développer des entrepôts spécialisés et des modules de chaîne du froid. L'amélioration des autoroutes côtières réduit les délais de transport jusqu'au port, permettant des cycles de livraison de 24 heures pour les acteurs du commerce électronique.

Al Rayyan et le reste du Qatar offrent des bases stables mais plus modestes pour la croissance future. Al Rayyan bénéficie d'un débordement de la demande locataire à mesure que le cœur de Doha se resserre, stimulant des quartiers à usage mixte qui associent coworking, commerce de détail de gamme intermédiaire et tours résidentielles. Les zones industrielles périphériques accueillent des chantiers de fabrication et des bases de services pour le projet GNL du champ Nord, avec des parcelles construites sur mesure attirant des contractants en ingénierie, approvisionnement et construction. La croissance dans ces quartiers soutient une répartition géographique équilibrée du marché de l'immobilier commercial au Qatar, réduisant la dépendance excessive à la capitale.

Paysage concurrentiel

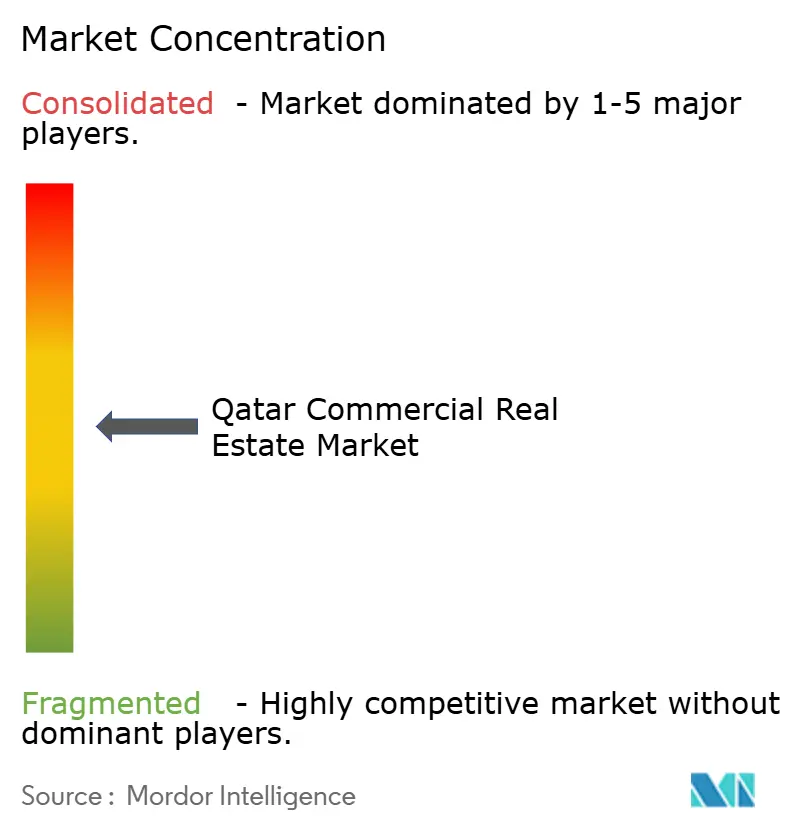

Une concentration modérée caractérise le marché de l'immobilier commercial au Qatar, les principaux promoteurs — Barwa Real Estate, Ezdan Holding, United Development Company et Qatari Diar — s'appuyant sur des coentreprises et des attributions de partenariats public-privé pour sécuriser des terrains et des financements pour des projets phares. Le gouvernement vise à attribuer 85 milliards USD de projets en partenariat public-privé d'ici 2030, suscitant des offres en consortium qui marient la connaissance locale avec l'expertise internationale en conception et construction.

La technologie et la durabilité sont devenues les principaux champs de bataille. ConteQ Expo24 a démontré le métré assisté par intelligence artificielle et le suivi de l'avancement par drone, des outils désormais intégrés par Alfardan Properties et Msheireb Properties pour réduire les délais de construction et améliorer les marges. La conformité aux normes de construction écologique n'est plus optionnelle : les promoteurs qui courtisent les capitaux des fonds souverains doivent obtenir au minimum 4 étoiles GSAS ou la certification LEED Or, stimulant les alliances avec des entreprises mondiales d'ingénierie, approvisionnement et construction spécialisées dans la conception à émissions nettes nulles.

Les niches spécialisées offrent des opportunités d'espaces vierges. Des prestataires mondiaux tels que GLP et Goodman étudient des stratégies d'entrée pour la logistique à température contrôlée, tandis qu'Equinix et Digital Realty prospectent des parcelles dans le corridor de centres de données de Lusail pour capitaliser sur les incitations gouvernementales en faveur des infrastructures cloud. Les challengers locaux — First Qatar Real Estate et Mazaya — ciblent le logement locatif de gamme intermédiaire et les centres commerciaux de proximité qui recyclent des parcelles de terrain inutilisées.

Leaders du secteur de l'immobilier commercial au Qatar

Barwa Real Estate Company

Ezdan Holding Group

United Development Company

Mazaya Real Estate Development

Qatari Diar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : L'Autorité des travaux publics a lancé un plan d'infrastructure de 22,2 milliards USD pour 2025-2029 couvrant les routes, le drainage et 5 500 parcelles résidentielles via des partenariats public-privé.

- Février 2025 : La Qatar Investment Authority a marqué la première année de son Fonds de fonds de 1 milliard USD ; six gestionnaires d'investissement mondiaux ont ouvert leur siège régional à Doha.

- Janvier 2025 : La Troisième Stratégie nationale de développement a débuté, plaçant l'entreprise privée au centre de l'expansion économique et stimulant la demande de pôles de recherche et développement et de bureaux flexibles.

- Septembre 2025 : ConteQ Expo24 a mis en avant des solutions de construction assistées par intelligence artificielle développées avec l'Autorité des travaux publics et le Ministère des communications.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'immobilier commercial (CRE) qatarien comme la valeur en capital agrégée des bureaux générateurs de revenus et occupés par leurs propriétaires, des centres commerciaux, des hôtels, des installations industrielles et logistiques, ainsi que des actifs à usage mixte achevés, en cours de transaction ou en développement actif dans les limites municipales du pays.

Les ventes de terrains bruts sans construction verticale, les actifs purement résidentiels et les exploitations agricoles sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de propriété

- Bureaux

- Commerce de détail

- Logistique

- Autres (industrie, hôtellerie, etc.)

- Par modèle commercial

- Vente

- Location

- Par utilisateur final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par ville

- Doha

- Al Wakrah

- Al Rayyan

- Reste du Qatar

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des promoteurs, des gestionnaires d'installations, des analystes de REIT, des évaluateurs régionaux et des directeurs de courtage à Doha, Lusail, Al Rayyan et Al Wakrah.

Ces entretiens ont permis de valider les tendances de vacance, les loyers effectifs, les retards dans le pipeline et les coûts de développement typiques, et nous ont permis d'ancrer les données secondaires dans le sentiment de terrain avant de trianguler le modèle final.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant de sources telles que l'Autorité de planification et de statistiques du Qatar, les indices de prix de la Banque centrale du Qatar, les flux de ciment et d'acier liés au commerce UN-Comtrade, et les bulletins d'appels d'offres des zones franches, qui décrivent les pipelines de construction et les évolutions de la propriété étrangère.

Les dépôts de documents d'entreprises, les communications boursières et les communiqués de presse ont fourni des signaux sur les dépenses d'investissement au niveau des projets et les taux de location, tandis que les archives de presse sur Dow Jones Factiva et les outils de suivi de projets sur D&B Hoovers ont fourni des valeurs de transactions complémentaires.

Les organismes sectoriels, le Qatar Financial Centre, le Gulf Organization for Industrial Consulting et l'Organisation mondiale du tourisme, ont contribué à calibrer les moteurs de la demande pour les espaces de bureaux, de logistique et d'hôtellerie.

La liste est indicative ; de nombreuses sources publiques et par abonnement supplémentaires ont été consultées pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Une approche descendante a permis d'établir la base de référence 2025. La surface brute locative par type de propriété a été multipliée par le coût de remplacement moyen et ajustée pour la dépréciation, puis réconciliée avec les valeurs de transactions enregistrées et les données hypothécaires.

Les vérifications ascendantes, les données financières d'un échantillon de promoteurs, les récapitulatifs de baux par canal sélectionnés et les estimations d'ADR hôtelier aéroportuaire multipliées par le nombre de chambres ont permis d'identifier les valeurs aberrantes qui ont été corrigées avant la validation finale.

Les variables clés alimentant les prévisions comprennent la croissance du PIB hors pétrole, les enregistrements de sociétés étrangères en zones franches, les importations de matériaux de construction, la vacance des bureaux prime et l'absorption des entrepôts logistiques.

Une régression multivariée, testée sous stress via des superpositions ARIMA, a façonné les trajectoires de 2026 à 2030, tandis que l'analyse de scénarios a capturé les chocs politiques ou événementiels.

Les lacunes dans les données ascendantes granulaires ont été comblées à l'aide de multiplicateurs de coûts régionaux moyens corroborés par des avis d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent des seuils de variance par rapport aux indicateurs de référence, après quoi un réviseur senior les approuve.

Les rapports sont actualisés annuellement ; des événements significatifs tels que la nouvelle législation sur la pleine propriété déclenchent des mises à jour intermédiaires, et un analyste vérifie les chiffres clés juste avant la livraison.

Pourquoi notre base de référence sur l'immobilier commercial au Qatar est fiable

Les estimations publiées divergent souvent parce que les entreprises dimensionnent différents portefeuilles d'actifs, appliquent des bases d'évaluation variées ou figent les taux de change à des moments différents.

Les principaux facteurs d'écart incluent la prise en compte ou non des projets en pipeline, l'évaluation des locaux occupés par leurs propriétaires, le traitement des réserves foncières et la fréquence de mise à jour. Mordor Intelligence applique une approche en stock complet, des taux QAR/USD de l'année en cours et des mises à jour annuelles, qui ensemble produisent une base de référence défendable et prête à l'emploi pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,10 Md USD (2025) | Mordor Intelligence | |

| 4,14 Md USD (2024) | Consultance régionale A | Ne comptabilise que les actifs locatifs ; omet les actifs occupés par leurs propriétaires et les actifs en cours de construction |

| 2,75 Md USD (2024) | Consultance mondiale A | Rapporte le volume annuel de transactions, et non la valeur en capital ; limite le périmètre aux bureaux et commerces de Doha uniquement |

En résumé, parce que nous harmonisons le périmètre, les taux de change en temps réel et la validation à double piste, les chiffres de Mordor offrent la vision la plus équilibrée et la plus transparente pour les stratèges comparant les options d'investissement dans le paysage CRE en rapide évolution du Qatar.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'immobilier commercial au Qatar ?

Le marché de l'immobilier commercial au Qatar est évalué à 35,06 milliards USD en 2026 et devrait atteindre 46,74 milliards USD d'ici 2031.

Quel type de propriété connaît la croissance la plus rapide ?

Les installations logistiques mènent la croissance, progressant à un TCAC de 6,01 % grâce aux gains du commerce électronique et au nouveau parc industriel de 6,3 km² près du port de Hamad.

Quelle est la part de Doha dans le marché ?

Doha représente 70,35 % de la taille du marché de l'immobilier commercial au Qatar en 2025, soutenue par les tours du centre des affaires de Lusail et l'expansion de l'aéroport international Hamad.

Pourquoi les modèles locatifs croissent-ils plus rapidement que les ventes ?

Les locations devraient progresser à un TCAC de 6,15 % car les entreprises préfèrent des structures de bail flexibles et allégées en capital et bénéficient d'une meilleure protection des locataires en vertu de la loi sur les loyers n° 4 de 2008.

Quel risque la suroffre représente-t-elle pour le marché ?

La suroffre de bureaux et d'hébergements hôteliers post-Coupe du Monde devrait réduire le TCAC global du marché de 1,1 % à court terme, mais les projets de réaffectation adaptative et les efforts de diversification économique absorbent les stocks excédentaires.

Comment les règles de durabilité affectent-elles les coûts de développement ?

La conformité obligatoire aux normes GSAS et LEED ajoute des surcoûts, mais les actifs certifiés commandent des loyers plus élevés et attirent des capitaux institutionnels axés sur les objectifs ESG.

Dernière mise à jour de la page le: