Taille et parts du marché immobilier résidentiel au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

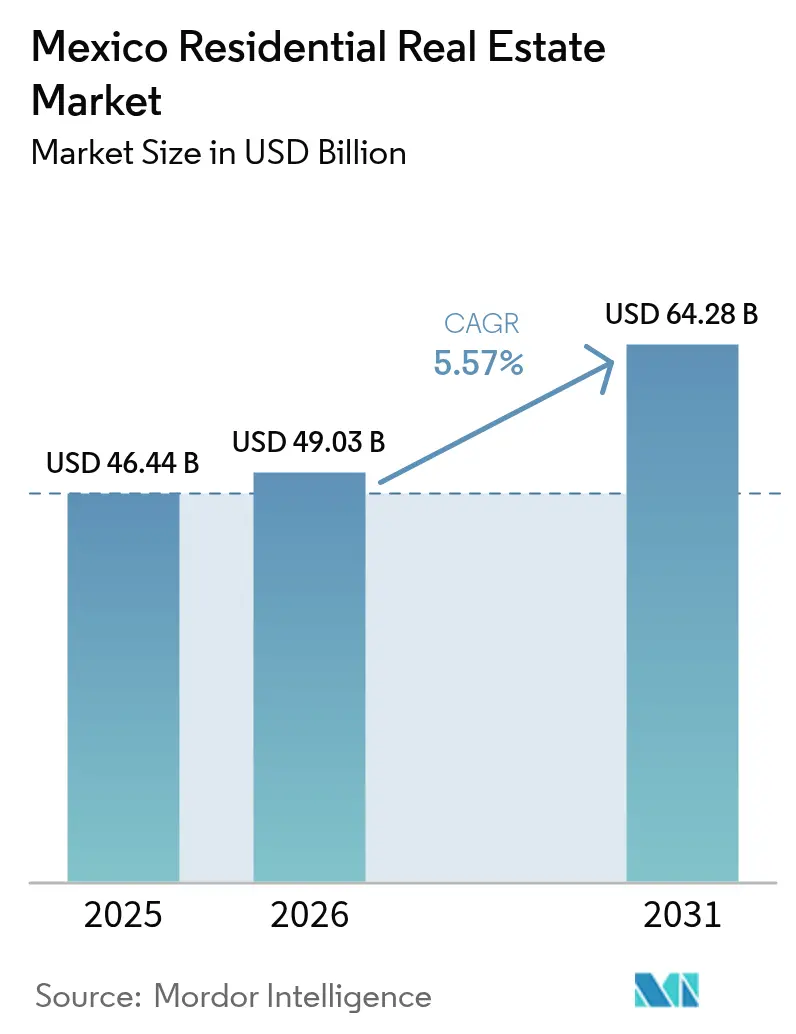

| Taille du marché de l'année de base (2025) | 46.44 Milliards de dollars |

| Taille du Marché (2026) | 49.03 Milliards de dollars |

| Taille du Marché (2031) | 64.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier résidentiel au Mexique par Mordor Intelligence

La taille du marché immobilier résidentiel au Mexique en 2026 est estimée à 49,03 milliards USD, en progression par rapport à la valeur de 2025 de 46,44 milliards USD, avec des projections pour 2031 affichant 64,28 milliards USD, croissant à un TCAC de 5,57 % sur la période 2026-2031. La formation soutenue des ménages, les réformes du financement immobilier soutenues par l'État et les gains d'emploi liés aux délocalisations de proximité renforcent collectivement la demande malgré les contraintes liées aux coûts de construction. Le Programme national du logement de la présidente Claudia Sheinbaum, soutenu par 600 milliards MXN (32,4 milliards USD) de dépenses fédérales, est destiné à injecter 1 million de nouveaux logements, renforçant ainsi les filières d'approvisionnement en logements abordables. Les initiatives parallèles de l'INFONAVIT et de la CONAVI élargissent l'accès au crédit grâce à des dispositifs de location-accession et à des plafonds de déductions salariales, favorisant à la fois les acquisitions et la demande locative. Les promoteurs se consolident pour accroître la production, tandis que les projets verticaux à Mexico, Monterrey et Guadalajara redéfinissent les modèles de vie urbaine.

Principales conclusions du rapport

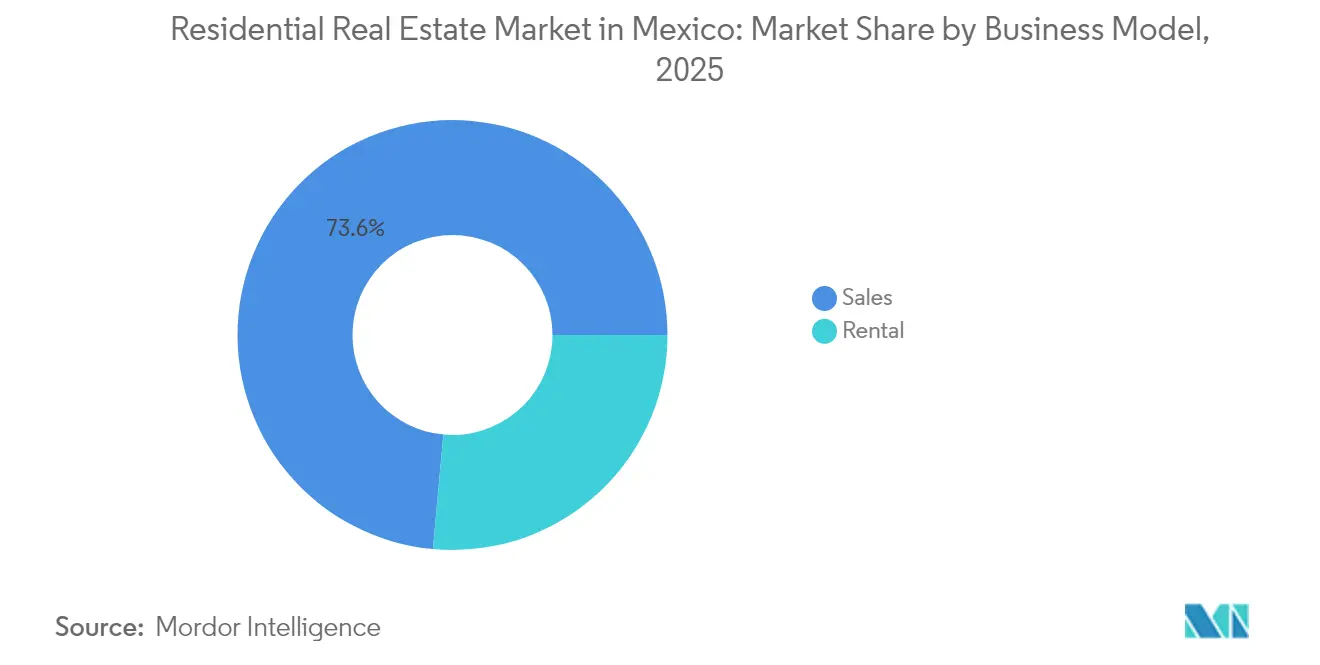

- Par modèle économique, les ventes ont représenté 73,55 % des parts du marché immobilier résidentiel au Mexique en 2025, tandis que le segment locatif devrait afficher le TCAC le plus élevé de 5,93 % d'ici 2031.

- Par type de bien, les appartements et copropriétés ont capté 62,85 % des revenus en 2025 ; les villas et maisons individuelles devraient s'étendre à un TCAC de 6,02 % jusqu'en 2031.

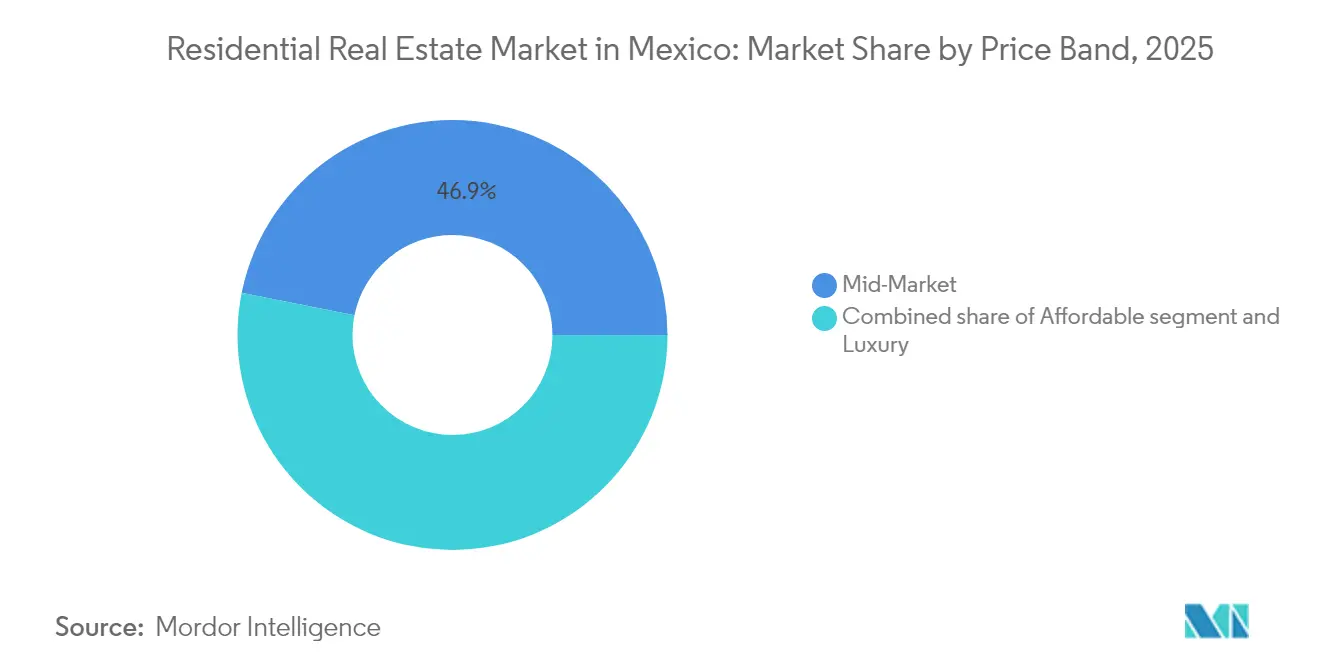

- Par gamme de prix, les logements de marché intermédiaire représentaient 46,85 % de la taille du marché immobilier résidentiel au Mexique en 2025, tandis que les logements de luxe progressent à un TCAC de 6,28 % jusqu'en 2031.

- Par mode de vente, le segment secondaire représentait une part de 54,05 % de la taille du marché immobilier résidentiel au Mexique en 2025 et croît à un TCAC de 6,17 % jusqu'en 2031.

- Par État, Mexico a dominé avec une part de 30,35 % du marché immobilier résidentiel au Mexique en 2025 ; le Querétaro devrait enregistrer le TCAC le plus élevé de 6,74 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier résidentiel au Mexique

Analyse de l'impact des moteurs*

| Moteurs | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déficit persistant de logements soutenant la demande résidentielle à long terme | +1.8% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Programmes de financement du logement soutenus par l'État améliorant l'accessibilité financière et l'accès | +1.5% | National, avec priorité aux zones marginalisées | Moyen terme (2-4 ans) |

| Expansion de la classe moyenne stimulant la demande de logements intermédiaires et haut de gamme | +1.2% | Zones métropolitaines de Mexico, Monterrey, Guadalajara | Long terme (≥ 4 ans) |

| Développement des infrastructures urbaines créant de nouveaux corridors de croissance résidentielle | +0.8% | CDMX, Nuevo León, Jalisco, Querétaro | Moyen terme (2-4 ans) |

| Préférence croissante pour les logements verticaux et les résidences fermées dans les zones urbaines denses | +0.6% | Principales zones métropolitaines et villes satellites | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déficit persistant de logements soutenant la demande résidentielle à long terme

La pénurie structurelle d'environ 9 millions de logements au Mexique maintient la demande à un niveau élevé dans tous les segments de revenus. Plus de 57,3 % du parc immobilier actuel reste autoconstruit, révélant d'importants écarts qualitatifs. Les travailleurs gagnant entre un et deux salaires minimums — environ 7,3 millions de personnes — font face aux obstacles d'accès les plus importants, ce qui a conduit l'INFONAVIT à lancer Infonavit Constructora S.A. de C.V. en 2025 pour construire 20 000 logements bien situés. Cette poussée de l'offre, conjuguée aux subventions fédérales, devrait accélérer les livraisons et réduire la pression sur l'arriéré[1]Diego Prieto, "Encuesta Nacional de Vivienda 2024," Instituto Nacional de Estadística y Geografía, inegi.org.mx.

Programmes de financement du logement soutenus par l'État améliorant l'accessibilité financière et l'accès

Les réformes de février 2025 ont gelé les soldes de 2 millions de prêts hypothécaires existants, plafonné les déductions salariales à 20 % pour les prêts et à 30 % pour les loyers, et introduit la location sociale qui convertit les paiements de loyer en capital. Le dispositif FOVISSSTE-INFONAVIT Unidos permet désormais aux travailleurs du secteur public et du secteur privé de cumuler leurs crédits, augmentant ainsi leur pouvoir d'achat combiné. Le mandat de la CONAVI pour 2025 finance 100 000 nouveaux logements et 100 000 rénovations dans 1 345 municipalités, avec 20 % réservés aux locations abordables. Ces mesures abaissent collectivement les barrières à l'entrée et reconfigurent les préférences en matière de tenure[2]Alejandro Murat, "Reformas a la Ley del INFONAVIT 2025," Diario Oficial de la Federación, dof.gob.mx.

Expansion de la classe moyenne stimulant la demande de logements intermédiaires et haut de gamme

Les envois de fonds ont atteint 63 milliards USD en 2024, amplifiant les budgets des ménages au moment même où la relocalisation des activités manufacturières élargit l'emploi salarié. Les logements de gamme intermédiaire conservent le plus large bassin d'acheteurs, mais le segment luxe connaît la croissance la plus rapide en raison de la dépréciation du peso, attirant des investisseurs étrangers. Les résidences fermées verticales avec équipements intégrés répondent aux attentes sécuritaires et au style de vie d'une cohorte professionnelle en expansion, notamment le long du corridor Mexico-Monterrey-Guadalajara.

Développement des infrastructures urbaines créant de nouveaux corridors de croissance résidentielle

Des projets tels que le Train Maya et le Corridor Interoceánique ouvrent des régions insuffisamment desservies, tandis que DistritoTec à Monterrey illustre comment la coordination public-privé peut revitaliser les centres urbains. Le déploiement de villes intelligentes à Mexico, Guadalajara et Monterrey superpose des systèmes de contrôle du trafic IoT et de surveillance de la qualité de l'air pour améliorer la qualité de vie. L'accélération des procédures d'octroi de permis municipaux — dont l'objectif est de réduire les délais de 2,6 ans à 127 exigences — devrait également stimuler la vélocité du pipeline de projets.

Analyse de l'impact des contraintes*

| Contraintes | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts de construction élevés liés à l'inflation, à la dépendance aux importations et aux perturbations de la chaîne d'approvisionnement | -1.1% | National, particulièrement les régions frontalières | Court terme (≤ 2 ans) |

| Processus d'obtention de permis longs et cadres réglementaires fragmentés retardant l'exécution des projets | -0.9% | Niveaux étatique et municipal à l'échelle nationale | Moyen terme (2-4 ans) |

| Volatilité macroéconomique et fluctuations du peso impactant l'accessibilité financière et la confiance des investisseurs étrangers | -0.7% | National, avec un impact plus élevé dans les régions touristiques et frontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de construction élevés liés à l'inflation, à la dépendance aux importations et aux perturbations de la chaîne d'approvisionnement

Des droits de douane américains potentiels de 25 % sur l'acier et le ciment menacent les prix des intrants pour les constructeurs dépendant des échanges transfrontaliers. Bien que des producteurs tels que Cemex aient enregistré une croissance de 6 % de leurs ventes nettes et des gains de 14 % de leur EBITDA en 2024, les budgets de projet restent sensibles aux répercussions du taux de change et aux retards d'expédition. La réforme de la sous-traitance de 2021 alourdit également les charges de conformité, mais renforce les protections du travail, équilibrant les charges de coûts avec les avantages sociaux.

Processus d'obtention de permis longs et cadres réglementaires fragmentés retardant l'exécution des projets

Les promoteurs doivent naviguer entre des codes municipaux disparates couvrant le zonage, l'environnement et les services publics, allongeant souvent les délais au-delà de la faisabilité financière. La loi jaliscienne de 2023 sur l'agrément des agents constitue une avancée vers la standardisation professionnelle, mais les débats constitutionnels en ralentissent l'adoption. La Loi générale de meilleure réglementation de 2018 et la plateforme SINAGER offrent des modèles de procédures, mais la conformité infranationale représente encore 3,4 % du PIB en coûts réglementaires[3]Roberto Salcedo Aquino, "Costo Regulatorio y Tramitología en la Construcción 2024," Secretaría de la Función Pública, gob.mx.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle économique : l'élan locatif se consolide au sein d'une culture dominée par la propriété

Les ventes ont conservé une part de 73,55 % du marché immobilier résidentiel au Mexique en 2025, reflétant les aspirations à la propriété bien ancrées et les lignes de crédit soutenues par des subventions. Le segment locatif est toutefois prêt à afficher un TCAC de 5,93 % jusqu'en 2031, à mesure que la location sociale se généralise et que les plateformes numériques rationalisent les annonces. Le programme pilote de location-accession de l'INFONAVIT lie le loyer mensuel à l'acquisition progressive d'un capital, conjuguant flexibilité et objectifs de tenure à long terme. L'élargissement du parc locatif améliore la mobilité des jeunes professionnels affluyant vers les pôles de délocalisation de proximité, renforçant ainsi l'efficacité du marché du travail.

Les biens en revente sur le marché secondaire soutiennent davantage la liquidité, de nombreux ménages préférant les logements prêts à habiter dans des quartiers bien desservis. Néanmoins, la poussée de construction du gouvernement apportera de nouvelles stocks sur le marché, équilibrant progressivement la répartition. Les systèmes de sélection PropTech et les signatures électroniques réduisent également les périodes de vacance pour les propriétaires, soulignant les vents favorables structurels du segment locatif.

Par type de bien : le parc vertical domine, mais les logements de plain-pied s'accélèrent

Les appartements et copropriétés ont sécurisé 62,85 % des parts du marché immobilier résidentiel au Mexique en 2025, les réglementations sur la densité et la pénurie de terrains ayant orienté les capitaux vers les formats en hauteur. Les complexes en tour regroupent espaces verts, commerces et nœuds de coworking, répondant aux standards de vie modernes. Les villas et maisons individuelles, bien que plus réduites aujourd'hui, sont destinées à un TCAC de 6,02 % grâce à l'expansion des budgets de la classe moyenne et aux préférences post-pandémiques pour les espaces extérieurs.

Les communautés fermées hybrides combinant tours et maisons de ville illustrent la façon dont les promoteurs optimisent les emprises foncières tout en répondant aux diverses structures des ménages. L'accent mis par le gouvernement sur des sites bien situés avec liaisons de transport continue de favoriser la densification verticale, tandis que les parcelles périurbaines à Querétaro et Mérida gagnent en attractivité pour les projets de construction à faible hauteur destinés à la vente.

Par gamme de prix : essor du luxe dans un contexte de leadership du marché intermédiaire

Les logements de gamme intermédiaire ont capté 46,85 % de la taille du marché immobilier résidentiel au Mexique en 2025 en servant les ménages percevant plusieurs salaires minimums. La liquidité renforcée par les envois de fonds et les plafonds de crédit de l'INFONAVIT soutiennent ce cœur de marché. En revanche, le segment luxe est en passe d'atteindre un TCAC de 6,28 %, porté par les flux d'expatriés et les acheteurs en dollars profitant des décotes de change. Les stations balnéaires et le quartier Polanco à Mexico figurent en tête de l'absorption haut de gamme, avec des services de conciergerie et des conceptions certifiées ESG différenciant les projets.

Le parc abordable reste sous-approvisionné après que les logements inférieurs à 550 000 MXN ont vu leur part dans la production passer de 51 % à 15 % entre 2016 et 2024. La fusion Vinte-Javer cible explicitement ce déficit, planifiant des logements à partir de 500 000 MXN (27 000 USD) et au-delà, tout en s'appuyant sur le soutien de l'IFC pour maintenir des marges viables.

Par mode de vente : les annonces secondaires prospèrent tandis que les pipelines de nouvelles constructions se resserrent

Les transactions de revente représentaient 54,05 % des parts du marché immobilier résidentiel au Mexique en 2025 et devraient probablement afficher un TCAC de 6,17 % grâce à des délais de clôture plus rapides et à la familiarité des banques avec les évaluations. Les achats à forte composante de liquidités via les envois de fonds favorisent les biens existants dans les quartiers établis, contournant le risque d'achèvement des travaux. Les ventes sur le marché primaire font face à la hausse des coûts des matériaux et aux délais d'obtention de permis, mais les réserves foncières du secteur public et les programmes de construction directe devraient à moyen terme atténuer les goulets d'étranglement.

Les promoteurs adoptant des modèles de pré-vente phasée et des garanties par séquestre restaurent la confiance des acheteurs, notamment dans les métropoles où des projets bloqués avaient autrefois érodé la confiance. La rationalisation gouvernementale des procédures d'approbation devrait finalement raccourcir les délais de lancement à livraison, renforçant la compétitivité du marché primaire.

Analyse géographique

Mexico a pris la tête avec 30,35 % de la taille du marché immobilier résidentiel au Mexique en 2025, tirant parti de son économie métropolitaine de 30 millions d'habitants et de son vaste réseau de transport. La hausse des prix dans les Hauts-Plateaux stimule le réaménagement vertical, tandis que les incitations municipales pour le logement social visent à ancrer l'accessibilité financière au cœur de la zone urbaine. La quasi-absence de vacance dans les corridors de premier plan encourage la reconversion adaptative des bureaux vieillissants en appartements de style loft, enrichissant l'offre disponible.

Nuevo León, centré sur Monterrey, bénéficie des flux de délocalisation de proximité et de la revitalisation de DistritoTec, qui a ramené le taux de vacance local à un chiffre unique et rehaussé les valeurs immobilières. L'expansion de la masse salariale industrielle alimente la demande tant pour les logements d'entrée de gamme que pour les biens haut de gamme, les cadres transfrontaliers se tournant vers des enclaves verticales fermées qui reflètent les standards de vie américains.

Le Querétaro est le nœud de croissance le plus rapide avec un TCAC projeté de 6,74 % jusqu'en 2031. Sa localisation stratégique sur l'axe Mexico-Monterrey, ainsi que les pôles aérospatiaux et automobiles, attirent une main-d'œuvre qualifiée. Les réserves foncières abordables et les procédures d'obtention de permis agiles séduisent les promoteurs nationaux, avec l'émergence de communautés mixtes le long des nouvelles voies de contournement.

L'écosystème technologique de Guadalajara soutient une absorption régulière de copropriétés de gamme intermédiaire à haut de gamme, aidé par les améliorations de la ville intelligente dans le cadre du programme Ciudad Creativa Digital. Les réseaux de fibre améliorés et l'offre de co-living répondent aux segments de nomades numériques, élargissant l'attractivité résidentielle de la ville.

Les mandats gouvernementaux garantissent que le financement de la CONAVI atteint 1 345 municipalités, dispersant le développement vers les villes secondaires et les communes rurales. Les États du Sud-Est liés au Train Maya et au Corridor Interoceánique affichent désormais des transactions foncières spéculatives, les investisseurs anticipant des retombées liées au tourisme et à la logistique.

Paysage réglementaire

Le cadre du logement et de l'aménagement résidentiel au Mexique repose sur la Ley de Vivienda. En vertu de celle-ci, l'exécutif fédéral fixe la politique nationale du logement via le SEDATU, la CONAVI exécutant les principaux programmes fédéraux de logement et l'INSUS pilotant la régularisation foncière. Du côté des consommateurs, la NOM-247-SE-2021 fixe des exigences obligatoires concernant la manière dont l'immobilier résidentiel est commercialisé et publicisé par les promoteurs et fournisseurs, ce qui renforce les attentes en matière de conformité autour des divulgations et des pratiques de vente.

En 2026, l'orientation politique a été formalisée par la publication du Programa Nacional de Vivienda (PNV) 2026-2030, aligné sur les instruments nationaux de planification territoriale, y compris le cadre de planification 2026-2030 pour l'aménagement du territoire et le développement urbain. En parallèle, le PROY-NOM-007-SEDATU-2024 a fait progresser les critères relatifs à la certification d'habitabilité des logements, liant l'accès aux crédits et subventions soutenus par l'État. Cela renforce la nécessité pour les promoteurs de satisfaire à des seuils définis d'habitabilité et de durabilité pour participer aux canaux de soutien public.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier résidentiel au Mexique couvre l'origination et la régularisation foncières (y compris les processus liés à l'INSUS), la planification et l'obtention de permis aux niveaux étatique et municipal, le développement et la construction (promoteurs, entrepreneurs généraux et métiers spécialisés), ainsi que l'approvisionnement en matériaux (ciment, acier, blocs, câblage et produits de finition). Elle couvre également la vente et le courtage (agents et plateformes numériques), le financement (INFONAVIT, FOVISSSTE, banques et crédit promoteur), et les services après-vente (gestion immobilière, entretien et exploitation des installations). L'autoproduction demeure une caractéristique déterminante, l'autoproduccion représentant 55,6% de l'activité économique totale du secteur du logement, et l'activité de construction résidentielle liée à la construction, l'expansion et l'amélioration contribuant à hauteur de 68% au PIB du logement en 2024, ce qui façonne la demande d'assistance technique, de vente au détail de matériaux et de solutions de construction incrémentale, en complément du parc livré par les promoteurs formels.

Du côté de l'offre, le secteur de la construction de bâtiments résidentiels comptait 4 857 unités économiques enregistrées en 2025, concentrées dans des États tels que Jalisco, Yucatan et Nuevo Leon. La dynamique des coûts des intrants reste un point de blocage : l'inflation des matériaux de construction s'est établie à 3,93% en glissement annuel à fin décembre 2025, avec des hausses disproportionnées sur des postes spécifiques tels que les câbles (17,4%), l'azote/oxygène (14,6%) et les blocs/briques de béton (7,6%). La CMIC a également signalé que la construction de logements constitue le segment de la construction affichant la plus forte inflation des matériaux (4,52% en glissement annuel à fin décembre 2025). Les programmes publics façonnent également la demande en amont, le programme Vivienda para el Bienestar de la CONAVI étant passé en phase d'exécution en 2026 après les loteries d'attribution de fin 2025. L'objectif de construction de 400 000 logements pour 2026 concentre les besoins d'achat de matériaux de base et de capacité des entrepreneurs, influençant les cycles d'approvisionnement et la disponibilité des sous-traitants.

Paysage concurrentiel

La consolidation du secteur immobilier résidentiel au Mexique s'est accélérée lorsque la COFECE a approuvé la fusion Vinte-Javer en mai 2024. Le groupe combiné peut livrer 16 000 logements par an, ancrant des avantages d'échelle en matière d'approvisionnement et de constitution de réserves foncières. La participation financière de l'IFC fournit un capital patient, facilitant une pénétration plus profonde dans les tranches de prix inférieures à 30 000 USD.

Le nouveau bras de construction de l'INFONAVIT introduit une concurrence quasi-publique, notamment dans le segment d'intérêt social où les marges privées sont minces. Son premier lot de 20 000 logements prévu pour avril 2025 pourrait recalibrer les références de prix et stimuler les gains d'efficacité parmi les acteurs privés.

Grupo ARA a repris ses projets dans les États de Puebla, Veracruz et Nayarit après les perturbations causées par les ouragans, projetant un rebond de 80 % de ses revenus à Acapulco dans le cadre des prêts de la Ligne III. Les petits constructeurs régionaux s'alignent sur les plateformes PropTech pour la prospection commerciale, mais la hausse des coûts de conformité liée à la réforme de la sous-traitance pourrait pousser à de nouvelles fusions ou sorties, augmentant progressivement la concentration du marché.

Leaders du secteur immobilier résidentiel au Mexique

Ruba Residencial

ARA Consortium

Grupo Jomer

Grupo GP

Grupo GP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'exécution à grande échelle du programme fédéral de logement crée un espace blanc adressable dans l'offre abordable, la location et les services de soutien à l'autoproduction. Le programme Vivienda para el Bienestar affiche un objectif de construction de 400 000 logements pour 2026, et le PNV 2026-2030 redéfinit la politique du logement pour inclure la location, l'autoconstruction et l'accès au foncier comme piliers centraux au même titre que la propriété. Cela élargit la gamme de produits et services pouvant être financés ou soutenus par les canaux publics.

La numérisation constitue une deuxième poche d'opportunités, les acteurs du marché visant des cycles de vente plus rapides et de meilleurs contrôles des risques dans des processus locaux fragmentés. L'expansion des PropTech est visible dans des mouvements tels que l'acquisition en mars 2026 par Habi de la société de technologie de courtage Pulppo, afin d'approfondir les capacités de courtage numérique au Mexique, complétant une adoption plus large des outils numériques dans les opérations immobilières. À mesure que les programmes publics prennent de l'ampleur et que les exigences de conformité se renforcent, notamment la NOM-247-SE-2021 en matière de commercialisation, les plateformes et prestataires de services qui simplifient la documentation, la vérification, la qualification des clients et la gestion après-vente peuvent soutenir à la fois les promoteurs primaires et les écosystèmes croissants de revente et de location. Les plateformes capables de s'aligner également sur les critères émergents de certification d'habitabilité pourraient être mieux placées pour servir les projets liés aux canaux d'accessibilité financière associés à l'INFONAVIT et à la CONAVI.

Développements récents du secteur

- Mai 2026 : Ruba a étendu son empreinte opérationnelle résidentielle à 17 villes dans 13 États mexicains, soulignant la diversification géographique continue des grands constructeurs de maisons. Ce mouvement inclut une activité de projet à Monterrey, Nuevo Leon (comme Semillero Mediterraneo) développée en partenariat avec Fraterna, alignant l'offre sur les pôles d'emploi liés à la délocalisation de proximité (nearshoring) et la demande de formats de logement organisés.

- Juillet 2025 : INFONAVIT a annoncé une augmentation de son objectif de construction de logements pour le mandat présidentiel à 1,2 million de logements, contre un objectif antérieur de 500 000 logements. Ce pipeline public élargi renforce la demande à long terme pour les promoteurs, entrepreneurs et fournisseurs de matériaux capables de livrer à grande échelle et de répondre aux exigences des programmes liés à l'accessibilité financière.

- Mai 2024 : la COFECE a approuvé la fusion Vinte-Javer, accélérant la consolidation dans le paysage du développement résidentiel au Mexique. La plateforme combinée a renforcé ses avantages d'échelle en matière de réserve foncière et d'approvisionnement, augmentant la pression concurrentielle sur les petits constructeurs dans les segments abordables et de milieu de marché.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur de l'activité immobilière résidentielle au Mexique, y compris les logements achetés, vendus ou loués, aussi bien les appartements que les maisons individuelles.

Exclusions du périmètre : il ne comprend pas l'immobilier commercial, les biens industriels ou les projets d'infrastructure publique.

Aperçu de la segmentation

- Par modèle économique

- Vente

- Location

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par construire le tableau de la demande et de l'offre de logements au Mexique à partir de jeux de données publics cohérents d'une année à l'autre, ce qui permet d'éviter les biais liés à des chiffres ponctuels. Les références principales incluent des sources telles que les statistiques de l'INEGI sur le logement, la population et la construction, les séries macroéconomiques et de taux d'intérêt de la Banco de Mexico, les indicateurs des programmes de logement de la CONAVI, et les données d'origination et de performance du crédit d'INFONAVIT.

Pour compléter les intrants du modèle, nous utilisons également des sources telles que les séries démographiques et de revenus de l'OCDE et de la Banque mondiale, les registres fonciers locaux et les divulgations de permis municipaux lorsqu'ils sont disponibles, ainsi que les séries officielles d'inflation et de taux de change pour la normalisation monétaire. Des sources secondaires générales telles que les dépôts de sociétés cotées, les présentations aux investisseurs, les sites web d'associations et la couverture de presse réputée sont utilisées pour vérifier la direction des prix, les lancements et l'absorption. Un abonnement payant pour les données financières des entreprises et l'actualité, ainsi qu'une base de données de brevets pour les signaux relatifs aux matériaux de construction et de logement, sont utilisés de manière sélective pour appuyer la validation, et cette liste n'est pas exhaustive car de nombreuses autres sources ont été consultées pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Pour s'assurer que le modèle reflète la réalité du terrain, nous validons les hypothèses par des entretiens d'experts et des enquêtes structurées auprès de promoteurs, courtiers, prêteurs, évaluateurs et conseillers du marché local. La couverture s'étend aux principaux centres de demande et corridors d'offre au Mexique afin que les mouvements de prix, l'absorption et le comportement des acheteurs puissent être vérifiés de manière croisée, les conclusions étant ensuite utilisées pour affiner les variables lorsque les données publiques sont plus lentes à se mettre à jour.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Cadres dirigeants : 12% | |

| Rang intermédiaire : 56% | Responsables fonctionnels/d'unité : 32% | |

| Petits acteurs : 16% | Managers : 56% |

Dimensionnement du marché et prévisions

Le dimensionnement est principalement construit selon un modèle descendant où l'activité et la valeur du logement sont reconstituées à partir d'indicateurs au niveau du Mexique, puis converties en valeur de marché à l'aide d'hypothèses de tarification et de mix. En pratique, nous suivons des signaux tels que la formation des ménages et la migration vers les grandes métropoles, l'origination des crédits hypothécaires et l'orientation des taux d'intérêt, les permis de construire et mises en chantier résidentiels, l'évolution du prix par mètre carré, ainsi que le mix vente-location, car ces facteurs expliquent la majeure partie de la variation d'une année à l'autre.

Une fois le total initial produit, il est corroboré par des approximations ascendantes sélectives, telles que des volumes d'unités échantillonnés par grands marchés étatiques multipliés par les fourchettes de prix observées, et des contrôles de plausibilité utilisant les lancements de projets de promoteurs visibles publiquement. Lorsque la visibilité ascendante est limitée pour les courtiers informels ou fragmentés, les écarts sont traités par des hypothèses de pénétration d'abord ancrées dans les séries officielles de logement et de crédit, puis ajustées à l'aide des retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée autour de l'accessibilité des crédits hypothécaires, de la pression sur les coûts de construction et de la demande induite par l'emploi (y compris la création d'emplois liée à la délocalisation de proximité), puis une sensibilité de type régression simple est appliquée pour maintenir la croissance liée aux variables clés. Les résultats finaux sont produits en USD selon une temporalité de change cohérente afin que la tendance ne soit pas déformée par des fluctuations de change à court terme.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes afin que les incohérences évidentes ne passent pas, et nous recherchons les écarts par rapport à des signaux indépendants tels que la croissance du financement du logement, l'activité de construction et les tendances de prix rapportées. Lorsqu'un écart semble important, les hypothèses sont réexaminées, les valeurs aberrantes sont testées, et les personnes interrogées peuvent être recontactées pour confirmer si un changement est réel ou simplement un décalage temporel dans les données disponibles.

Avant validation finale, un autre analyste examine la logique, les intrants et les calculs afin que l'estimation soit reproductible, et que les hypothèses majeures soient traçables jusqu'à une source ou une vérification d'expert. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements majeurs tels que des changements de politique dans le financement du logement, des chocs de taux ou des perturbations macroéconomiques majeures, et une dernière vérification avant livraison est effectuée pour garder les chiffres à jour.

Taille du marché de l'immobilier résidentiel au Mexique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'immobilier résidentiel au Mexique peuvent sembler très éloignées les unes des autres, principalement parce que les auteurs ne comptabilisent pas toujours le même bassin de revenus ou n'utilisent pas la même temporalité pour les prix et la conversion des devises. Des différences apparaissent également lorsqu'une estimation s'appuie fortement sur la croissance macroéconomique et une autre sur l'activité des transactions immobilières, lesquelles peuvent évoluer dans des directions différentes au cours de la même année.

L'immobilier commercial, les biens industriels et les transactions foncières uniquement sont exclus du périmètre de Mordor Intelligence, ce qui écarte des bassins de valeur adjacents que certaines publications intègrent dans un total « immobilier » plus large. Les écarts figurant dans le tableau reflètent également la manière dont certaines sources appliquent un taux national unique de croissance des prix à toutes les régions, ou utilisent une longue fenêtre de prévision sans réévaluer la disponibilité du crédit hypothécaire et les conditions d'absorption dans les principaux États.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 46,44 milliards USD (2025) | |

| Revue professionnelle A | 13,93 milliards USD (2024) | Utilise un bassin de valeur implicite plus restreint qui semble plus proche de corridors sélectionnés et de cohortes d'acheteurs plutôt que d'une vision nationale complète des ventes et locations, et l'année de base ainsi que la temporalité de change diffèrent. |

| Éditeur sectoriel B | 168,90 milliards USD (2025) | Représente un total immobilier plus large pouvant inclure des catégories non résidentielles et de la valeur liée au foncier, si bien que le chiffre déclaré s'étend au-delà des transactions et locations strictement résidentielles. |

Dans l'ensemble, l'écart s'explique principalement par le périmètre et par la manière dont les niveaux de prix sont appliqués selon les régions et types de biens. En gardant des intrants liés à une activité de logement observable, à des signaux de financement et à une progression de prix réaliste, la taille de marché obtenue reste traçable à des moteurs clairs et peut être reproduite à l'arrivée de nouvelles données publiques.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché immobilier résidentiel au Mexique en 2026 et en 2031 ?

La taille du marché immobilier résidentiel au Mexique a atteint 49,03 milliards USD en 2026 et devrait atteindre 64,28 milliards USD d'ici 2031.

Quelle croissance annuelle est attendue jusqu'en 2031 ?

Le secteur devrait afficher un TCAC de 5,57 %, soutenu par les réformes du financement du logement et la formation régulière des ménages.

Quel État mexicain connaît la croissance la plus rapide en matière de ventes de logements ?

Le Querétaro est positionné pour un TCAC de 6,74 % jusqu'en 2031, porté par la croissance des secteurs aérospatiaux et automobiles.

Quel sera l'impact du nouveau bras de construction de l'INFONAVIT ?

Infonavit Constructora prévoit 500 000 logements d'intérêt social, ajoutant de l'offre abordable et accentuant la concurrence pour les promoteurs privés.

Comment les pressions sur les coûts de construction sont-elles gérées ?

Les fournisseurs nationaux comme Cemex ont augmenté leurs ventes nettes 2024 de 6 % malgré les risques tarifaires, tandis que les constructeurs rationalisent leurs conceptions et recherchent des remises sur volume.

Dernière mise à jour de la page le: