Taille et part du marché de l'immobilier résidentiel au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

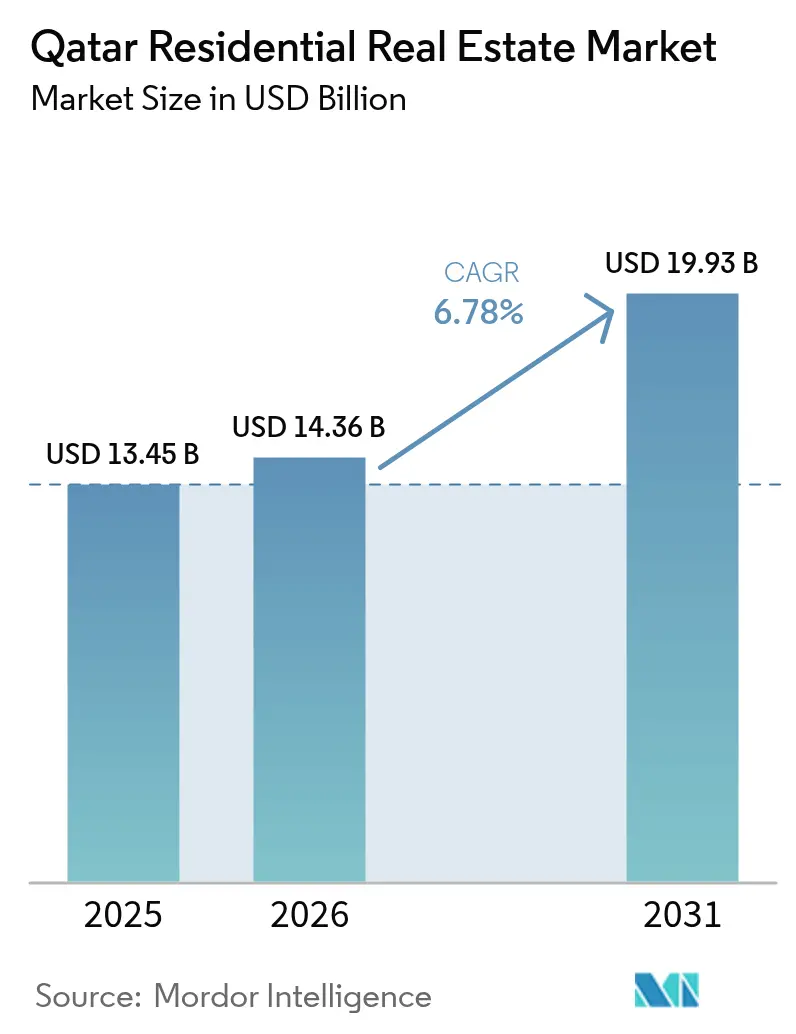

| Taille du marché de l'année de base (2025) | 13.45 Milliards de dollars |

| Taille du Marché (2026) | 14.36 Milliards de dollars |

| Taille du Marché (2031) | 19.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel au Qatar par Mordor Intelligence

La taille du marché de l'immobilier résidentiel au Qatar en 2026 est estimée à 14,36 milliards USD, en progression par rapport à la valeur de 2025 de 13,45 milliards USD, avec des projections pour 2031 indiquant 19,93 milliards USD, soit une croissance à un CAGR de 6,78 % sur la période 2026-2031. La demande est ancrée par les infrastructures post-Coupe du Monde, les règles libéralisées de propriété étrangère et un programme de résidence permanente par investissement qui lie les achats immobiliers supérieurs à 730 000 QAR à des visas de longue durée[1]Nasser Al-Khater, « Directives relatives au seuil de résidence de 730 000 QAR », Autorité de régulation immobilière, aqarat.gov.qa. La hausse du tourisme, les prêts hypothécaires soutenus par le gouvernement pour les ressortissants nationaux et les prochains Jeux asiatiques de 2030 renforcent davantage la demande des propriétaires occupants et des locataires. Dans le même temps, la suroffre dans les appartements de milieu de gamme et la hausse des coûts des matériaux de construction continuent de peser sur les rendements et les marges. Les promoteurs se tournent donc vers les villas haut de gamme, les mégaprojets à usage mixte et les canaux de vente axés sur la technologie pour soutenir la croissance du marché de l'immobilier résidentiel au Qatar.

Principaux enseignements du rapport

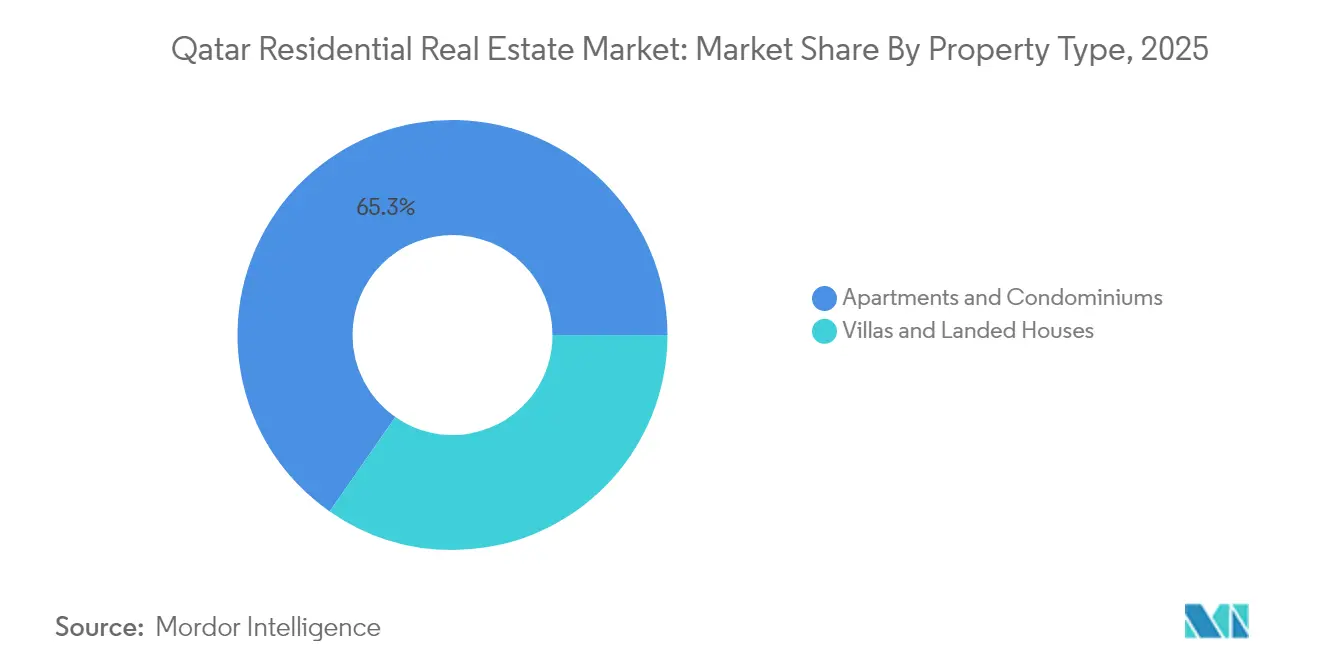

• Par type de bien, les appartements détenaient 66 % de la part du marché de l'immobilier résidentiel au Qatar en 2024, tandis que les villas et maisons avec terrain devraient croître à un CAGR de 7,36 % jusqu'en 2030.

• Par tranche de prix, le segment milieu de gamme représentait 51 % de la taille du marché de l'immobilier résidentiel au Qatar en 2024 ; le segment luxe progresse à un CAGR de 7,45 % jusqu'en 2030.

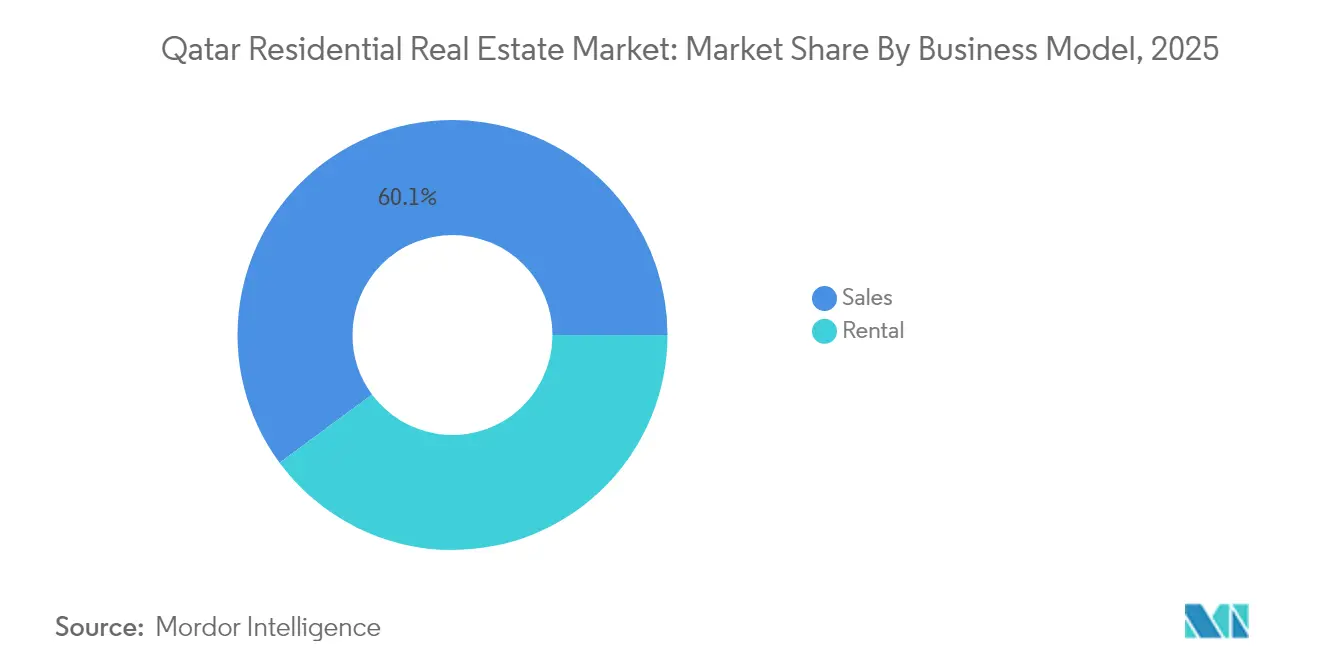

• Par modèle commercial, les ventes primaires (neuf) ont capté 59 % des revenus de l'immobilier résidentiel au Qatar en 2024, tandis que les locations enregistrent le CAGR prévisionnel le plus rapide à 8,08 % jusqu'en 2030.

• Par mode de vente, les transactions de vente représentaient 61 % de l'immobilier résidentiel au Qatar en 2024 ; le mode locatif progresse à un CAGR de 8,08 % sur le même horizon.

• Par municipalité, Doha contrôlait 70 % de la part de marché de l'immobilier résidentiel au Qatar en 2024 ; Al Daayen et Lusail devraient se développer à un CAGR de 8,22 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel au Qatar

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Loi sur la propriété étrangère (Loi 16 de 2018) élargissant les titres de propriété des expatriés | +1.8% | Zones en pleine propriété : West Bay, The Pearl, Lusail, Al Khor Resort | Long terme (≥ 4 ans) |

| Expansion des zones en pleine propriété de Lusail et de The Pearl attirant les acheteurs étrangers | +1.5% | Lusail City, The Pearl-Qatar, zones en pleine propriété de West Bay | Long terme (≥ 4 ans) |

| Héritage infrastructurel de la Coupe du Monde FIFA 2022 catalysant la demande résidentielle | +1.2% | National, avec des bénéfices concentrés à Doha, Lusail, Al Rayyan | Moyen terme (2-4 ans) |

| Jeux asiatiques 2030 à venir et vision touristique stimulant la demande locative | +1.1% | Cœur de Doha, retombées vers Al Rayyan, émergence à Lusail | Moyen terme (2-4 ans) |

| Programme de prêt hypothécaire soutenu par le gouvernement pour les ressortissants nationaux stimulant les achats immobiliers | +0.9% | National, avec une adoption plus élevée dans la zone métropolitaine de Doha | Court terme (≤ 2 ans) |

| Croissance rapide des plateformes de PropTech améliorant la transparence du marché | +0.7% | National, avec une adoption plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Loi sur la propriété étrangère (Loi 16 de 2018) élargissant les titres de propriété des expatriés

La loi a ouvert 10 zones en pleine propriété et 16 zones d'usufruit aux non-Qatariens, convertissant effectivement le secteur en une destination d'investissement mondiale. La résidence est accordée automatiquement aux acheteurs dépassant 730 000 QAR, stimulant la demande transfrontalière. Des partenariats tels que la campagne britannique d'Al Rayan Bank proposent un financement conforme à la charia jusqu'à 60 % de la valeur d'achat, abaissant les barrières à l'entrée pour les investisseurs étrangers. Les volumes de transactions ont atteint 8,16 milliards QAR au premier semestre 2024, en nette hausse par rapport à l'année précédente. Le Bureau pour la propriété immobilière des non-Qatariens centralise les approbations, raccourcissant les cycles de transaction et ajoutant de la transparence. Ces mesures renforcent la liquidité et élargissent le bassin d'acheteurs pour le marché de l'immobilier résidentiel au Qatar sur le long terme.

Héritage infrastructurel de la Coupe du Monde FIFA 2022 catalysant la demande résidentielle

Les lignes de transport en commun, l'expansion de l'aéroport et les voies rapides financées pour la Coupe du Monde ont amélioré l'accès à des zones autrefois périphériques, encourageant les promoteurs à mettre sur le marché de nouveaux logements à Lusail, Al Rayyan et le long du corridor du métro de Doha. Le tournoi a attiré 1 million de visiteurs et a stimulé le PIB de 1 % en recettes touristiques, validant la capacité à long terme de cette infrastructure à gérer les afflux de population. La demande migre désormais vers des projets axés sur les transports en commun tels que Lusail Towers, où 1,1 million de m² de surface à usage mixte sont en cours de développement. Les conversions d'hôtels en résidences autour de l'aéroport international Hamad comblent davantage le fossé entre l'hôtellerie et le logement. Collectivement, ces liens soutiennent une absorption régulière sur le marché de l'immobilier résidentiel au Qatar à moyen terme.

Jeux asiatiques 2030 à venir et vision touristique stimulant la demande locative

Le Qatar vise 6 millions de visiteurs annuels d'ici 2030, avec l'intention de doubler la contribution du tourisme au PIB à 12 %. Les préparatifs pour les Jeux asiatiques reproduisent le schéma infrastructurel de la Coupe du Monde, déclenchant des hybrides hôtel-résidence supplémentaires et des unités de séjour prolongé. Les expatriés — déjà 60 % des résidents — constituent la base locative, et la croissance démographique de 3,1 % en juillet 2024 souligne cette dynamique. Les propriétaires institutionnels regroupent les baux avec des services de conciergerie pour séduire les locataires à forte dépense, attirés par les événements. En conséquence, les rendements locatifs dans les sous-marchés premium s'élargissent, compensant la compression dans les appartements de milieu de gamme en suroffre et renforçant le marché de l'immobilier résidentiel au Qatar.

Programme de prêt hypothécaire soutenu par le gouvernement pour les ressortissants nationaux stimulant les achats immobiliers

Les prêts immobiliers représentaient 21 % du total du crédit au secteur privé en juillet 2024, en hausse de 6,3 % en glissement annuel[2]Yaqoub Al-Baker, « Tendances des prêts immobiliers juillet 2024 », Banque centrale du Qatar, qcb.gov.qa. Des allocations budgétaires de 3,3 milliards QAR financent des prêts hypothécaires subventionnés, tandis que la nouvelle Autorité de régulation immobilière (Aqarat) fournit des contrats types et des voies de résolution des litiges. Bien que l'inflation des coûts des matériaux de construction ait atteint 15-20 % depuis 2024, le soutien hypothécaire amortit l'accessibilité financière pour les ressortissants nationaux, stabilisant le marché de l'immobilier résidentiel au Qatar. Des règles de divulgation renforcées stimulent également la confiance des acheteurs, accélérant le cycle de vente à court terme, notamment pour les primo-accédants.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Suroffre dans le segment des appartements de milieu de gamme déprimant les rendements locatifs | -1.4% | Cœur de Doha, Al Rayyan, suroffre émergente à Lusail | Court terme (≤ 2 ans) |

| Hausse des coûts des intrants de construction comprimant les marges des promoteurs | -1.1% | National, avec un impact aigu à Doha et dans les grands projets de développement | Court terme (≤ 2 ans) |

| Volatilité des revenus des hydrocarbures influençant l'emploi et la demande de logements | -0.8% | National, avec une sensibilité plus élevée dans les zones industrielles | Moyen terme (2-4 ans) |

| Durée de résidence restrictive des expatriés limitant l'appétit pour la propriété à long terme | -0.6% | Zones en pleine propriété, affectant particulièrement les expatriés non-CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Suroffre dans le segment des appartements de milieu de gamme déprimant les rendements locatifs

Le parc résidentiel s'élevait à 394 000 unités au T2 2024, avec 9 200 unités supplémentaires prévues pour livraison la même année. Les loyers médians des appartements ont reculé de 6 % en glissement annuel à 6 000 QAR, tandis que des concessions telles qu'un mois de loyer gratuit sont devenues courantes. Le déséquilibre est le plus marqué dans le segment milieu de gamme, qui représente 51 % du parc mais fait face à une demande s'amenuisant à mesure que les occupants optent soit pour le luxe, soit pour des logements moins coûteux. L'Autorité de régulation immobilière contre cela en lançant une plateforme de données ouvertes pour faciliter la liquidation du marché, mais la suroffre à court terme continuera de peser sur les rendements du marché de l'immobilier résidentiel au Qatar.

Volatilité des revenus des hydrocarbures influençant l'emploi et la demande de logements

Les recettes des hydrocarbures ont diminué de 18 % en 2024, réduisant l'excédent budgétaire et tempérant les recrutements publics. L'exposition des banques aux prêts immobiliers post-Coupe du Monde a conduit à des normes de crédit plus strictes. Bien que le PIB hors hydrocarbures ait progressé de 3,7 % en 2024, l'emploi des expatriés reste sensible aux fluctuations du prix du pétrole. L'expansion pluriannuelle du GNL par le gouvernement et les initiatives de diversification NDS3 amortissent partiellement la volatilité[3]Saad Al-Kaabi, « Mise à jour de l'expansion du GNL du champ Nord 2024 », QatarEnergy, qatarenergy.qa. Néanmoins, les licenciements cycliques dans l'énergie et les services connexes peuvent freiner l'absorption, constituant un frein à moyen terme pour le marché de l'immobilier résidentiel au Qatar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : les appartements dominent, les villas accélèrent

Les appartements et copropriétés dominaient avec une part de 65,32 % du marché de l'immobilier résidentiel au Qatar en 2025, reflétant largement la densité urbaine et les préférences de location des expatriés. Les villas, cependant, affichent le CAGR le plus rapide à 7,05 % jusqu'en 2031, portées par la demande des ressortissants nationaux et des expatriés à haute valeur nette en quête de terrains plus grands. Des projets tels qu'Al Dana Garden II livrent 142 villas d'une valeur de 119 millions QAR, signalant un appétit robuste pour le segment premium. Des projets hybrides en bord de mer comme The Grove combinent la commodité des appartements avec des équipements de style villa, brouillant les frontières entre catégories et renforçant l'offre haut de gamme. En conséquence, les promoteurs rééquilibrent leurs portefeuilles vers des formats à faible densité pour absorber la migration du pouvoir d'achat au sein du marché de l'immobilier résidentiel au Qatar.

L'élan des villas bénéficie également de l'option de résidence par investissement, car les tickets typiques dépassent le seuil de 730 000 QAR. Les programmes hypothécaires réservent des conditions favorables aux logements individuels, amplifiant l'adoption. Pendant ce temps, les propriétaires d'appartements rafraîchissent le parc de milieu de gamme par des rénovations pour défendre l'occupation. Au fil du temps, un schéma à deux vitesses émerge : des unités compactes en cœur de ville pour les locataires de passage et des villas en banlieue pour les acquéreurs, soutenant conjointement la profondeur et la liquidité du marché de l'immobilier résidentiel au Qatar.

Par tranche de prix : le milieu de gamme se stabilise tandis que le luxe mène la croissance

Les biens de milieu de gamme ont conservé 50,42 % du volume de 2025, mais la suroffre a érodé les loyers et modéré le pouvoir de fixation des prix. L'inflation des coûts de construction se répercute plus fortement sur les tranches abordables, comprimant les marges des promoteurs. En revanche, le segment luxe enregistre un CAGR de 7,12 % jusqu'en 2031, porté par des projets emblématiques tels que les villas du Trump International Golf Club et les penthouses en bord de mer de Lusail. Les entrées de capitaux d'acheteurs étrangers en quête de visas de longue durée soutiennent la résilience. Cette bifurcation signifie que les unités premium ancrent de plus en plus la valeur phare de la taille du marché de l'immobilier résidentiel au Qatar, tandis que le parc de milieu de gamme offre de la liquidité mais des rendements plus faibles.

Les allocations de logement gouvernementales et les subventions à la chaîne d'approvisionnement stabilisent la demande abordable mais ne peuvent pas compenser entièrement la hausse des coûts de l'acier et du ciment. Les promoteurs regroupent donc des équipements écoénergétiques et des offres de location-accession pour élargir l'attrait du segment milieu de gamme. Pourtant, l'appréciation du capital reste la plus forte au sommet, où la rareté et les équipements de style de vie font la différence. Ces dynamiques guident collectivement la stratégie de tarification dans l'ensemble du secteur de l'immobilier résidentiel au Qatar.

Par modèle commercial : les ventes primaires prédominent, les locations surpassent la croissance

Les transactions primaires (neuf) ont capté 60,12 % des transactions de 2025, les pipelines de mégaprojets restant actifs après la Coupe du Monde. Quelque 85 milliards USD de constructions public-privé sont programmés jusqu'en 2030, alimentant des livraisons continues. À l'inverse, le canal locatif affiche le CAGR le plus rapide à 7,74 %, reflétant la majorité expatriée et les pics d'occupation liés au tourisme. Les formats de séjour prolongé et les résidences de marque élargissent la gamme de produits, stimulant les rendements locatifs dans les quartiers premium malgré la suroffre générale.

La liquidité du marché secondaire augmente suite à la Loi n° 5 de 2024 sur l'enregistrement numérique des titres de propriété, réduisant les délais de transfert à moins d'une semaine. La tokenisation par blockchain dans le cadre du Qatar Financial Centre ouvre également des schémas de propriété fractionnée. Ces innovations renforcent la transparence et la participation des investisseurs, favorisant un écosystème plus équilibré pour le marché de l'immobilier résidentiel au Qatar.

Par mode de vente : les ventes maintiennent le volume, les locations affichent la vélocité

Les ventes représentaient 60,12 % de l'activité du marché en 2025, soutenues par les réformes de la propriété étrangère qui ont généré 8,16 milliards QAR d'échanges au premier semestre 2024. La demande locative, cependant, se développe plus rapidement à un CAGR de 7,74 % à mesure que la croissance démographique et les afflux de personnel liés aux méga-événements stimulent l'occupation. Les forfaits de location d'entreprise incluant la scolarité et l'assurance maladie gagnent du terrain, notamment pour les expatriés basés sur des projets.

Pendant ce temps, les prix de vente dans les segments en suroffre restent stables, poussant les investisseurs vers des stratégies d'achat-location. Les propriétaires institutionnels tirent parti de leur échelle pour négocier des contrats de maintenance, protégeant les marges. Les ménages à double revenu parmi les jeunes Qatariens favorisent également les modèles de location-accession, facilitant la transition de la location à la propriété au sein du marché de l'immobilier résidentiel au Qatar.

Par municipalités clés : l'envergure de Doha face à l'essor de Lusail

Doha a maintenu une part dominante de 69,35 % en 2025, portée par les pôles gouvernementaux et les sites culturels. Pourtant, la rareté des terrains et la suroffre d'appartements limitent le potentiel de hausse. Des projets de régénération comme Msheireb Downtown injectent des équipements de ville intelligente et améliorent la qualité des actifs. Pendant ce temps, Al Daayen et Lusail affichent un CAGR de 7,9 % grâce à des quartiers planifiés associés à des liaisons de transport de pointe. Lusail Towers seul s'étend sur 1,1 million de m², signalant son rôle de nouveau quartier central des affaires.

Al Rayyan bénéficie de terrains abordables et de la proximité d'Education City, attirant les jeunes familles. Al Khor côtière tire parti de l'éligibilité à la pleine propriété pour séduire les acheteurs étrangers en quête de résidences secondaires. Ensemble, les municipalités satellites allègent la congestion, diversifient l'offre et étendent les options d'investissement sur l'ensemble du marché de l'immobilier résidentiel au Qatar.

Analyse géographique

La part de 69,35 % de Doha dans le marché de l'immobilier résidentiel au Qatar ancre la performance nationale. Son réseau de métro, son hub aéroportuaire et ses quartiers culturels soutiennent la demande, mais 394 000 unités existantes auxquelles s'ajoutent 9 200 livraisons à venir pèsent sur l'occupation. Des loyers médians plus bas, des incitations comme un mois de loyer gratuit et des rénovations de blocs anciens caractérisent le paysage à court terme. Néanmoins, les grands projets de réaménagement à Msheireb Downtown Doha élèvent le parc premium de la ville et son attrait à long terme.

Al Daayen et Lusail représentent les municipalités à la croissance la plus rapide, chacune projetant un CAGR de 7,9 % jusqu'en 2031. De vastes réserves foncières soutiennent des ensembles de villas à faible densité, tandis que la ligne rouge du métro de Doha et le LRT de Lusail relient les résidents à la capitale en moins de 30 minutes. Des ancres culturelles telles que le musée de Lusail conçu par Herzog & de Meuron renforcent la vitalité du cadre de vie. Ces dynamiques attirent à la fois les acquéreurs nationaux en quête d'amélioration et les capitaux étrangers vers le corridor de croissance nord, diversifiant le marché de l'immobilier résidentiel au Qatar.

Les nœuds secondaires incluant Al Rayyan, Al Khor et la côte de Simaisma ajoutent de la profondeur. Al Rayyan capte la demande débordante de Doha à des prix d'entrée plus bas et des surfaces de terrain plus grandes. La désignation en pleine propriété d'Al Khor et sa proximité avec le hub industriel de Ras Laffan attirent les expatriés en quête de baux plus longs. Le Trump International Golf Club de Simaisma positionne le littoral comme une enclave de luxe, étendant l'offre premium au-delà de The Pearl. Ensemble, ces géographies soulignent un avenir multipolaire pour le marché de l'immobilier résidentiel au Qatar.

Paysage concurrentiel

Le secteur présente une concentration modérée : les cinq premiers promoteurs livrent environ 45 % des achèvements annuels, tandis que des centaines d'entreprises locales gèrent des parcelles plus petites. Ezdan Holding Group continue d'étendre ses communautés locatives, tirant parti de son portefeuille de 30 000 unités pour des économies d'échelle. Barwa Real Estate fait avancer des projets à usage mixte tels que Madinatna, intégrant des technologies de maison intelligente pour améliorer la fidélisation des locataires. United Development Company a réorienté 216,6 millions USD provenant de la vente de sa participation dans Qatar Cool vers The Pearl et les îles Gewan, signalant une concentration sur les actifs en bord de mer à haute marge.

Les nouveaux entrants collaborent avec des marques mondiales pour se différencier. Le projet Simaisma de Qatari Diar et Dar Global importe la marque d'hospitalité Trump, attirant les acheteurs internationaux. La technologie est un autre champ de bataille : le cadre des actifs numériques du Qatar Financial Centre permet des participations immobilières tokenisées, et les premiers adoptants comme Aspire Zone explorent les contrats intelligents de location par blockchain[5]Hessa Al-Mannai, « Loi n° 5 de 2024 sur l'enregistrement numérique des biens immobiliers », Ministère de la Justice, gov.qa. La durabilité façonne également la concurrence, les constructions certifiées LEED bénéficiant de réductions de taux hypothécaires de la part des banques pivotant vers des portefeuilles verts.

Les obstacles au financement persistent alors que les prêteurs recalibrent leur exposition après les pertes sur prêts post-Coupe du Monde. Les promoteurs disposant de bilans solides se tournent vers les marchés sukuk, tandis que les acteurs plus petits cherchent des coentreprises pour partager les risques. Des opportunités subsistent dans les résidences pour seniors, la colocation et les rénovations écoénergétiques — des segments actuellement sous-approvisionnés sur le marché de l'immobilier résidentiel au Qatar.

Leaders du secteur de l'immobilier résidentiel au Qatar

Al Mana Real Estate

United Development Company

Qatari Diar Real Estate Company

Ezdan Holding Group

Barwa Real Estate

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Qatari Diar a signé un accord stratégique avec Dar Global pour développer le Trump International Golf Club et des villas de luxe à Simaisma.

- Avril 2025 : Al Rayan Bank, Masraf Al Rayan et United Development Company ont lancé un programme de financement axé sur le Royaume-Uni proposant des prêts hypothécaires conformes à la charia à hauteur de 60 %.

- Février 2025 : Qatar Electronic Systems Company (Techno Q) QPSC a été cotée sur le marché des entreprises en croissance de la Bourse du Qatar avec des revenus de 269,4 millions QAR en 2024.

- Janvier 2025 : ValuStrat a rapporté 1,043 milliard QAR de ventes immobilières en décembre 2024 ; la Loi n° 5 de 2024 a introduit l'enregistrement numérique des titres de propriété.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché immobilier résidentiel du Qatar comme la valeur annuelle, exprimée en dollars américains constants de 2024, des logements neufs et des reventes (appartements, copropriétés, villas et maisons individuelles) achetés ou loués pour une habitation à long terme dans l'ensemble des municipalités. Nous combinons les considérations d'achat avec les recettes locatives à bail long terme afin de saisir l'intégralité du pool de revenus.

Exclusion du périmètre : Les hébergements temporaires pour travailleurs, les résidences universitaires, les unités en multipropriété et les appartements avec services classés dans l'hôtellerie ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de bien

- Appartements et copropriétés

- Villas et maisons avec terrain

- Par tranche de prix

- Abordable

- Milieu de gamme

- Luxe

- Par modèle commercial

- Vente

- Location

- Par mode de vente

- Primaire (neuf)

- Secondaire (revente de logement existant)

- Par municipalités clés

- Doha

- Al Rayyan

- Al Khor

- Reste du Qatar

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des promoteurs, des directeurs de courtage, des responsables de crédit hypothécaire et des évaluateurs municipaux à Doha, Al Rayyan, Lusail et Al Khor. Ces entretiens nous ont permis de valider les prix de vente moyens supposés, les niveaux de vacance et les calendriers de livraison, et ont comblé les lacunes de données que les sources secondaires laissaient ouvertes.

Recherche documentaire

Nous avons commencé par des ensembles de données publics de premier rang, tels que les registres d'achèvement de la Planning & Statistics Authority, les bulletins d'actes du ministère de la Justice, les publications hypothécaires de la Qatar Central Bank et les approbations de visa de la Real Estate Regulatory Authority. Ces sources ont ancré les chiffres de stock, de prix et de vélocité sur lesquels notre équipe pouvait s'appuyer. Des éléments de contexte supplémentaires proviennent des projections de ménages de l'ONU DESA, des revues trimestrielles de Knight Frank et Cushman & Wakefield, ainsi que des dépôts de documents d'entreprises décrivant les pipelines de promoteurs.

Pour enrichir les ratios financiers, nous avons sélectivement utilisé les tableaux de bord payants de Mordor, D&B Hoovers pour les chiffres d'affaires des entreprises et Dow Jones Factiva pour les actualités contemporaines, avant de constituer des fichiers de liaison reliant les données brutes aux cellules du modèle. Les exemples ci-dessus sont illustratifs ; de nombreuses autres publications ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Une reconstruction descendante du stock de logements, de la vélocité des transactions et des prix médians fournit la base de référence, à laquelle nous ajoutons des vérifications ascendantes sélectives — agrégations de projets échantillonnés et tests de volume ASPx par canal — afin de s'assurer que les totaux correspondent à la réalité terrain. Les principales variables modélisées comprennent la formation nette de ménages, les délivrances de visas aux acheteurs étrangers, les taux de crédit, les pipelines de livraison d'unités et les variations de vacance. Une régression multivariée, éclairée par le consensus d'experts primaires, projette chaque facteur jusqu'en 2030, tandis que l'analyse de scénarios amortit les chocs liés au prix du pétrole.

Cycle de validation des données et de mise à jour

Les résultats passent par des indicateurs automatisés de variance, une révision par les pairs et une validation par la direction. Les rapports sont actualisés une fois par an, avec des réexécutions intermédiaires déclenchées par des événements politiques ou macroéconomiques significatifs. Nous effectuons une vérification finale de cohérence juste avant la publication.

Pourquoi la base de référence de Mordor sur l'immobilier résidentiel au Qatar est fiable

Les parties prenantes observent souvent des valeurs de marché divergentes, car les éditeurs appliquent des périmètres, des bases de prix ou des cadences de mise à jour différents. Notre combinaison rigoureuse de reconstruction flux-stock, de triangulation ASP et de mises à jour annuelles minimise ces écarts et fournit aux décideurs un chiffre sur lequel ils peuvent s'appuyer.

Les principaux facteurs d'écart, notamment l'exclusion des revenus locatifs, des données d'actes partielles ou des années de base plus anciennes, expliquent l'écart présenté ci-dessous.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,45 Md USD (2025) | Mordor Intelligence | - |

| 7,83 Md USD (2024) | Global Consultancy A | Omet le canal locatif et les ventes secondaires ; couvre moins de municipalités |

| 4,28 Md USD (2022) | Industry Journal B | Utilise une année de base obsolète et un échantillon ASP restreint |

| 2,94 Md USD (2024) | Regional Consultancy C | Ne comptabilise que les revenus des promoteurs sur le neuf, exclut les villas |

La comparaison montre que notre modèle, soigneusement délimité et régulièrement actualisé, offre une base de référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'immobilier résidentiel au Qatar ?

Le marché est évalué à 14,36 milliards USD en 2026 et devrait atteindre 19,93 milliards USD d'ici 2031 à un CAGR de 6,78 %.

Quel type de bien connaît la croissance la plus rapide dans le secteur du logement au Qatar ?

Les villas et maisons avec terrain mènent la croissance avec un CAGR de 7,05 % jusqu'en 2031, portées par les expatriés à haute valeur nette et les ressortissants nationaux.

Comment la Loi 16 de 2018 affecte-t-elle les acheteurs étrangers ?

Elle permet aux non-Qatariens d'acquérir des biens en pleine propriété dans 10 zones et d'obtenir la résidence pour des investissements supérieurs à 730 000 QAR.

Pourquoi les rendements locatifs fluctuent-ils à Doha ?

La suroffre d'appartements de milieu de gamme a fait baisser les loyers médians de 6 % en glissement annuel, bien que les locations premium restent résilientes.

Dernière mise à jour de la page le: