Taille et part du marché de l'imagerie satellitaire commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

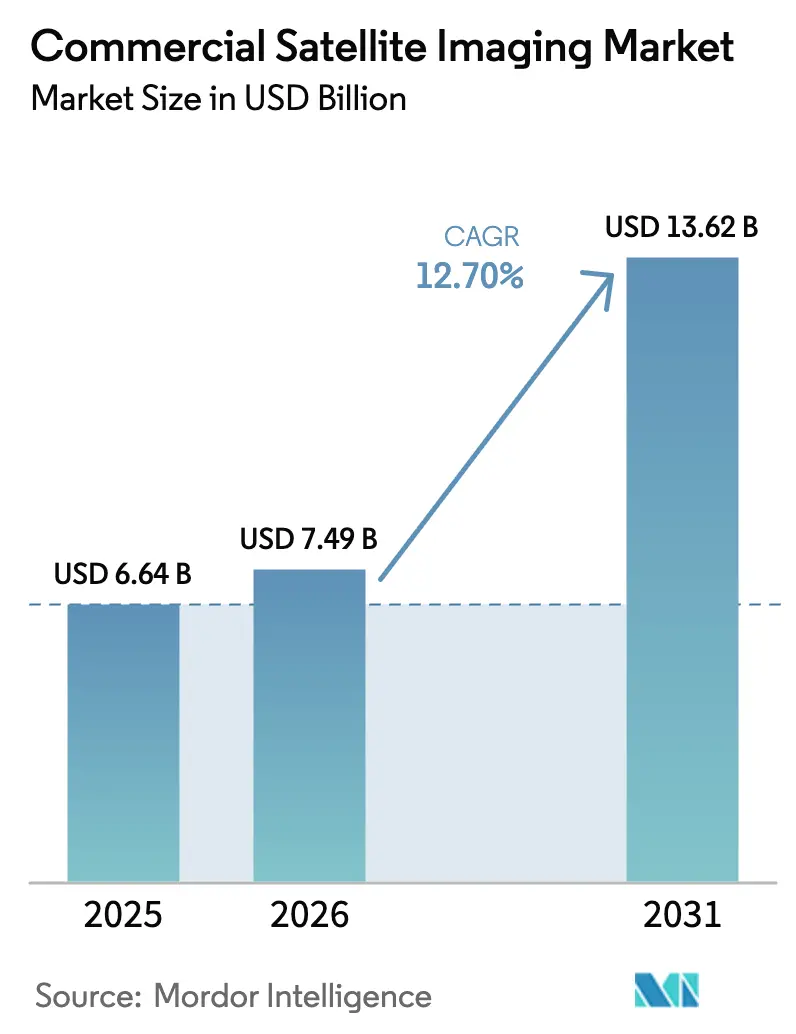

| Taille du Marché (2026) | 7.49 Milliards de dollars |

| Taille du Marché (2031) | 13.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie satellitaire commerciale par Mordor Intelligence

La taille du marché de l'imagerie satellitaire commerciale a atteint 7,49 milliards USD en 2026 et devrait atteindre 13,62 milliards USD d'ici 2031, reflétant un CAGR de 12,7 %. La vérification obligatoire des émissions de méthane, le pilotage par intelligence artificielle des tâches de détection et d'orientation, l'expansion rapide des micro-constellations radar à synthèse d'ouverture (SAR) et l'adoption de l'analytique des mégadonnées reconfigurent le comportement d'achat des acheteurs gouvernementaux et des entreprises. La dynamique est renforcée par le règlement de l'Union européenne sur le méthane, qui a transformé la surveillance volontaire en obligation de conformité dans les bassins de la mer du Nord et de la Méditerranée. Les opérateurs financés par capital-risque pratiquent des prix inférieurs à ceux des acteurs établis tout en offrant une résolution temporelle plus élevée, accélérant la banalisation tout en élargissant la base de clients adressables. L'essor des projets de villes intelligentes en Asie-Pacifique, les exigences persistantes de surveillance arctique et les abonnements d'analytique natifs du cloud élargissent les cas d'usage et soutiennent l'élasticité de la demande à long terme. Cependant, les constructions de constellations à forte intensité de capital, les contraintes de souveraineté des données et les goulets d'étranglement liés à la sécurité orbitale continuent de peser sur les marges et d'allonger les délais de retour sur investissement, incitant les fournisseurs à rechercher des modalités de capteurs différenciées et des analytiques propriétaires.

Principaux enseignements du rapport

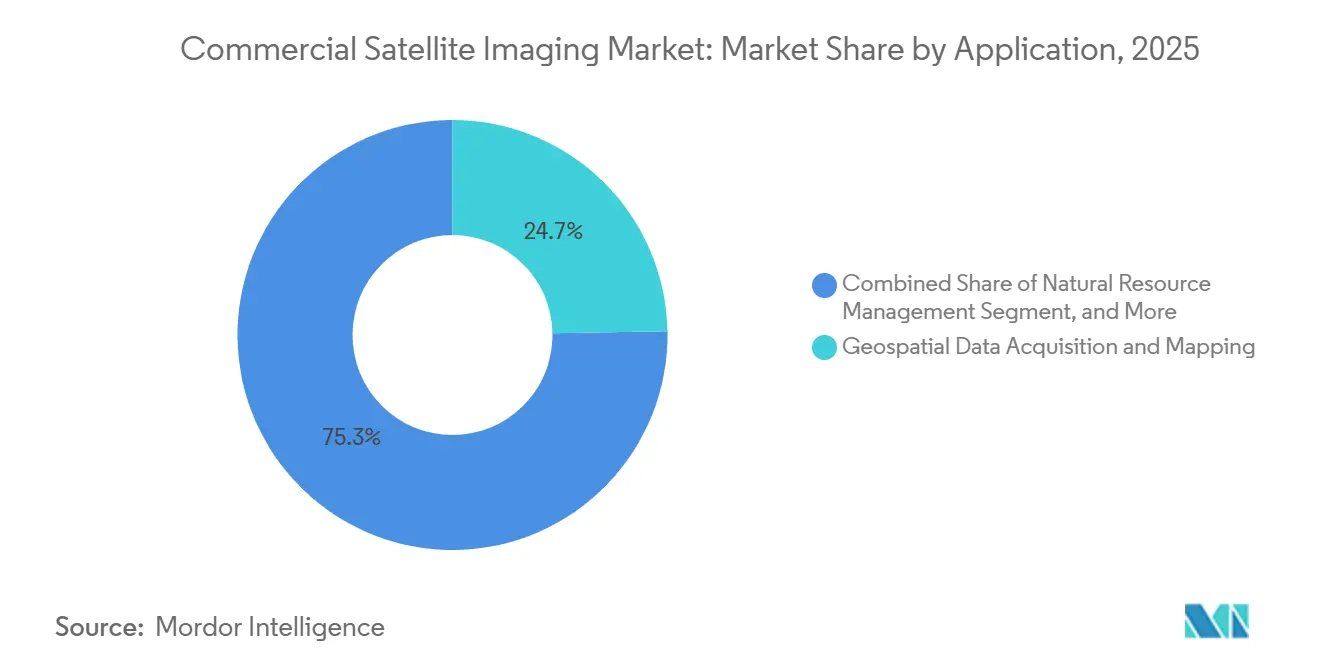

- Par application, l'acquisition de données géospatiales et la cartographie ont représenté 24,73 % des revenus en 2025 ; la défense et le renseignement devrait se développer à un CAGR de 13,04 % jusqu'en 2031.

- Par utilisateur final, les agences gouvernementales ont détenu 23,72 % des revenus de 2025, tandis que les acheteurs militaires et de défense devraient croître à 13,11 % sur la même période.

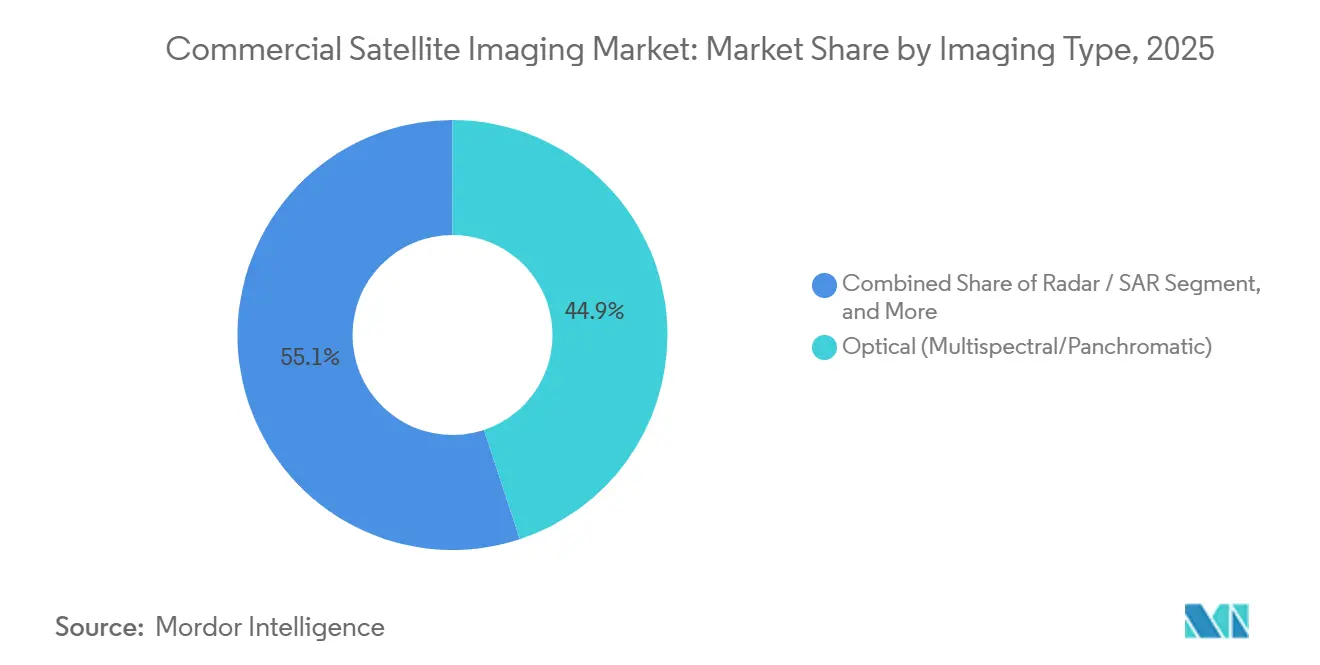

- Par type d'imagerie, les systèmes optiques multispectraux et panchromatiques ont capté 44,92 % de la demande de 2025 ; les plateformes SAR devraient progresser à un CAGR de 13,78 %.

- Par résolution spatiale, les images inférieures à 0,3 mètre ont représenté 43,72 % des ventes de 2025 et devraient croître à 13,84 % jusqu'en 2031.

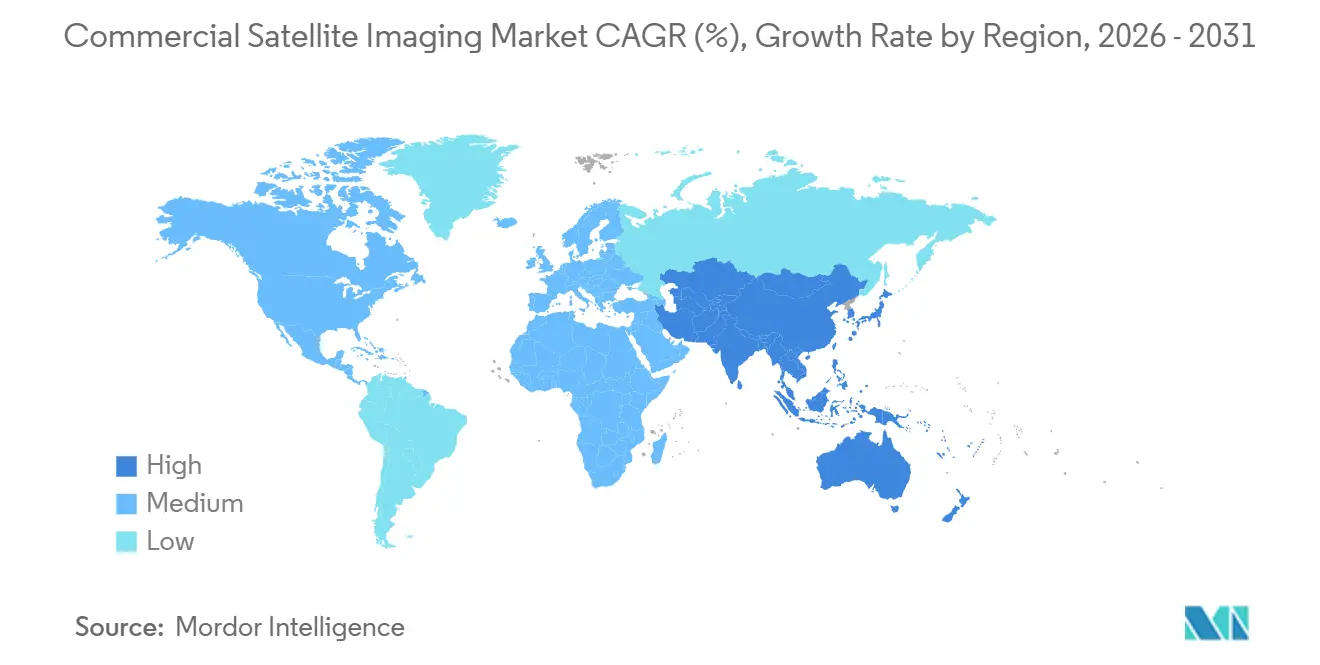

- Par géographie, l'Amérique du Nord a représenté 38,73 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 13,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'imagerie satellitaire commerciale*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vérification obligatoire des émissions de méthane par satellite (règles ESG post-2025) | +2.8% | Mondial, concentré dans les bassins pétroliers et gaziers d'Amérique du Nord, d'Europe et du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Pilotage par intelligence artificielle des tâches de détection et d'orientation favorisant une économie de revisite inférieure à une heure | +2.3% | Mondial, adoption précoce dans les secteurs de la défense des États-Unis, de l'Europe et de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des micro-constellations SAR permettant une revisite par tous les temps | +2.1% | Mondial, demande la plus élevée en Europe du Nord, au Canada et dans les régions de mousson d'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Adoption de l'analytique des mégadonnées et de l'imagerie dans tous les secteurs | +1.7% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des initiatives de villes intelligentes stimulant la demande géospatiale | +1.5% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Exigence croissante de surveillance efficace de vastes étendues terrestres | +1.3% | Mondial, particulièrement en Amérique du Sud, en Afrique et en Australie pour l'agriculture et la gestion des ressources | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vérification obligatoire des émissions de méthane par satellite

Les mandats réglementaires ont transformé l'imagerie satellitaire d'une mesure de durabilité facultative en une nécessité de conformité. Le programme Super Emitter de l'Agence de protection de l'environnement des États-Unis oblige les opérateurs pétroliers et gaziers à répondre dans les cinq jours aux alertes satellitaires de tiers détectant des rejets supérieurs à 100 kilogrammes par heure, réorientant les dépenses des compensations volontaires vers des services satellitaires sous contrat.[1]Agence de protection de l'environnement des États-Unis, "L'EPA finalise la règle sur le programme de réponse aux super-émetteurs pour réduire les émissions de méthane," epa.gov Le règlement de l'Union européenne sur le méthane a introduit des obligations de déclaration trimestrielle qui sous-tendent des abonnements pluriannuels pour des constellations dédiées à la détection du méthane.[2]Union européenne, "Règlement sur la réduction des émissions de méthane dans le secteur de l'énergie," eur-lex.europa.eu GHGSat exploite 17 satellites axés sur la détection infrarouge à ondes courtes, réduisant la revisite au-dessus des principaux bassins à trois jours. L'Agence internationale de l'énergie prévoit que les événements de super-émetteurs vérifiés par satellite seront réduits de moitié d'ici 2028, impliquant une demande soutenue pour des images thermiques à haute cadence. Les opérateurs du bassin permien et de la mer du Nord allouent désormais des budgets annuels de 200 à 300 millions USD pour la vérification par des tiers, sécurisant des revenus récurrents et isolant les fournisseurs des fluctuations de prix des images banalisées.

Pilotage par intelligence artificielle des tâches de détection et d'orientation favorisant une économie de revisite inférieure à une heure

Le pilotage par intelligence artificielle raccourcit l'intervalle entre la détection d'un événement et la capture en haute résolution, créant une valeur de renseignement quasi en temps réel. Le projet ConstellAI de la NASA a démontré une surveillance autonome des incendies de forêt qui oriente des satellites à plus haute résolution en 30 minutes, réduisant la latence de 80 %.[3]Laboratoire de propulsion à réaction de la NASA, "Le projet ConstellAI démontre la coordination autonome de satellites," jpl.nasa.gov Planet Labs intègre des cubesats Dove avec des actifs SkySat pour livrer des images sous le mètre en moins d'une heure, un niveau de service premium tarifé 40 % au-dessus de la revisite quotidienne. Les contrats de la Force spatiale des États-Unis illustrent l'appétit militaire pour le pilotage par intelligence artificielle qui soutient le ciblage dynamique. L'avantage économique découle d'un nombre réduit de collectes inutiles, de coûts de liaison descendante plus faibles et d'informations exploitables plus rapides, une combinaison qui peut réduire le coût d'acquisition par événement de renseignement d'environ 60 %. Les assureurs, les agences de réponse aux urgences et les entreprises de logistique commencent à reproduire des flux de travail de niveau défense, signalant une adoption commerciale plus large.

Prolifération des micro-constellations SAR permettant une revisite par tous les temps

La technologie SAR surmonte les limites liées aux nuages et à l'éclairage, permettant une couverture persistante dans les régions à haute latitude ou de mousson. La flotte de 62 satellites d'ICEYE image n'importe quel point toutes les quatre heures, soutenant la surveillance arctique et la surveillance maritime. Capella Space exploite un réseau de 14 satellites qui fournit des données à résolution de 50 centimètres aux agences fédérales des États-Unis dans des théâtres contestés. Umbra Lab a atteint une résolution de 25 centimètres, offrant des détails de qualité optique dans des conditions défavorables. Les gouvernements d'Europe du Nord intègrent les flux SAR dans les tableaux de bord des infrastructures arctiques où les systèmes optiques fournissent des images utilisables moins d'un tiers du temps. La baisse des prix de lancement et la compression en orbite ont amélioré l'économie unitaire du SAR, poussant les fournisseurs centrés sur l'optique vers des coentreprises ou une diversification des capteurs.

Adoption de l'analytique des mégadonnées et de l'imagerie dans tous les secteurs

La création de valeur se déplace des pixels vers l'analytique en tant que service. La politique d'infrastructure nationale de données spatiales des États-Unis oblige les agences à acquérir des produits géospatiaux prêts à l'analyse plutôt que des scènes brutes, valorisant les fournisseurs natifs du cloud. La NOAA impose que les ensembles de données climatiques soient compatibles avec Amazon Web Services et Microsoft Azure, stimulant les investissements dans des pipelines de traitement automatisés et évolutifs. Les initiatives du Département de l'énergie donnent la priorité à l'analytique géospatiale pour la planification de sites d'énergies renouvelables, stimulant la demande d'intelligence multispectrale et de terrain fusionnée. L'agriculture commerciale suit le mouvement ; par exemple, les coopératives d'Amérique du Sud achètent des indices de stress des cultures à trois à cinq fois le prix des images brutes équivalentes. La prime analytique récompense les fournisseurs dotés de pipelines d'apprentissage automatique et de partenariats de données intersectoriels, mais élève les barrières en capital pour les opérateurs plus petits qui ne peuvent pas soutenir les investissements dans le cloud et les talents.

Analyse de l'impact des freins sur le marché de l'imagerie satellitaire commerciale*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de constellations à forte intensité de capital et coûts de lancement | -1.9% | Mondial, aigu pour les startups financées par capital-risque en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations sur la confidentialité des données ralentissant les licences commerciales | -1.4% | Europe (RGPD), États-Unis (NDAA), Chine (lois sur la souveraineté des données) | Moyen terme (2 à 4 ans) |

| Images haute résolution disponibles sur des plateformes aériennes alternatives | -0.9% | Régional, concentré en Amérique du Nord et en Europe où les réglementations sur les drones permettent des opérations commerciales | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement liés à la congestion orbitale et à la gestion du spectre | -0.7% | Mondial, plus aigu dans les bandes d'orbite terrestre basse en dessous de 600 kilomètres | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de constellations à forte intensité de capital et coûts de lancement

La fabrication de satellites, le lancement et l'infrastructure au sol consomment entre 100 et 500 millions USD avant le premier revenu, alourdissant les bilans. Satellogic a divulgué un besoin de financement supplémentaire de 400 millions USD pour réaliser sa vision de 300 satellites à la suite d'un tour de table de série D de 25 millions USD. La perte nette de 48 millions USD de BlackSky en 2024, malgré une croissance du chiffre d'affaires, illustre le poids de l'amortissement dans le cadre d'une expansion rapide. Le lancement reste un coût limitant même si les prix du covoiturage spatial de SpaceX approchent 1 million USD par 200 kilogrammes, impliquant 50 millions USD de frais de lancement pour un réseau de 100 satellites. Les primes d'assurance ajoutent encore 10 à 15 %, et les anomalies en orbite peuvent effacer des années d'investissement. Le financement par capital-risque pour les technologies spatiales a chuté de 35 % en 2024, obligeant les opérateurs à donner la priorité à la préservation de la trésorerie et aux partenariats stratégiques.

Réglementations sur la confidentialité des données ralentissant les licences commerciales

Les contraintes législatives allongent les cycles de vente et compliquent les flux de données transfrontaliers. La section 1260H de la loi d'autorisation de la défense nationale des États-Unis interdit aux agences fédérales de s'approvisionner en images auprès de fournisseurs ayant une participation significative chinoise, russe, nord-coréenne ou iranienne, excluant des constellations telles que Jilin-1 des appels d'offres gouvernementaux occidentaux. Le règlement général sur la protection des données de l'Union européenne (article 6) oblige les fournisseurs à mettre en œuvre une obscurcissement automatisé des visages et des plaques d'immatriculation, augmentant ainsi les coûts de traitement jusqu'à 30 %. La loi chinoise sur la sécurité des données impose la localisation des données géospatiales brutes, retardant les licences étrangères de plus d'un an dans certains cas. Les retards dans les licences de la Commission fédérale des communications ont atteint 18 mois en 2024, comprimant la piste de revenus pour les entrants financés par capital-risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'imagerie satellitaire commerciale

Par application :

la diversification des dépenses de renseignement dépasse la demande de cartographieLes dépenses de défense et de renseignement devraient se développer à un CAGR de 13,04 %, reflétant un pivot stratégique vers des abonnements commerciaux qui fournissent des taux de revisite plus élevés à moindre coût par rapport aux satellites gouvernementaux sur mesure. L'acquisition de données géospatiales et la cartographie, qui ont sécurisé 24,73 % des revenus de 2025, restent la plus grande part du marché de l'imagerie satellitaire commerciale, mais leur croissance se modère à mesure que la couverture mondiale des cartes de base approche la saturation. Les contrats de surveillance et de sécurité en Asie et au Moyen-Orient se développent, favorisant les flux de travail SAR et de détection et d'orientation qui fournissent des renseignements exploitables de nuit ou par mauvais temps. Les agences de secours en cas de catastrophe intègrent de plus en plus des captures en ultra-haute résolution avec des images de drones pour accélérer les évaluations des dommages, alignant les budgets de protection civile sur les normes d'imagerie de niveau militaire.

La communauté des acheteurs de défense considère les flux commerciaux à la fois comme un complément et un perturbateur, réaffectant des budgets classifiés pour obtenir un pilotage réactif sans risque de propriété du cycle de vie. Les analystes du renseignement consomment désormais des mosaïques multi-capteurs comprenant des couches optiques, SAR et hyperspectrales assemblées dans des plateformes cloud, une évolution qui élève la valeur analytique au-dessus des pixels bruts. Les startups géospatiales s'associent à des intégrateurs pour fournir des tableaux de bord spécifiques à un domaine pour la sécurité des frontières, la connaissance du domaine maritime et la détection d'activités illicites. Pendant ce temps, les agences de cartographie migrent des cycles de rafraîchissement nationaux périodiques vers des modèles de mise à jour continue, employant des algorithmes automatisés de détection des changements qui signalent la croissance des infrastructures, les changements d'utilisation des terres et les violations de conformité environnementale. Ces flux de travail garantissent que le marché de l'imagerie satellitaire commerciale reste intégral à la modernisation gouvernementale même si les ensembles de données publics gratuits prolifèrent.

Par utilisateur final :

les dépenses militaires sont en tête, les acheteurs civils élargissent leur portefeuille de cas d'usageLes entités militaires et de défense devraient enregistrer un CAGR de 13,11 %, renforçant leur pondération à prix premium au sein du marché de l'imagerie satellitaire commerciale. Les agences civiles gouvernementales, détenant 23,72 % des revenus en 2025, maintiennent la demande de surveillance environnementale, de mises à jour cadastrales et de réponse aux catastrophes, mais font face à un examen budgétaire qui pèse sur les prix par scène. Les compagnies énergétiques sont devenues des accélérateurs de croissance, achetant des abonnements de détection du méthane et d'intégrité des infrastructures qui convertissent les points de douleur de conformité en dépenses d'exploitation prévisibles. Les opérateurs logistiques déploient des images quotidiennes pour l'optimisation des itinéraires et la prévision de la congestion portuaire, en utilisant des comptages de navires dérivés par intelligence artificielle et des cartes thermiques de trafic. Les coopératives forestières et agricoles d'Amérique du Sud achètent des tableaux de bord d'indice de végétation par différence normalisée tarifés à l'hectare plutôt qu'aux pixels, créant des flux de revenus basés sur le volume mais à faible marge.

Les secteurs de la construction et des télécommunications exploitent des images fréquentes à résolution moyenne pour la sélection de sites et la planification de la couverture réseau, en particulier dans les projets de villes intelligentes en Asie-Pacifique. Les assureurs adoptent des évaluations des dommages traitées en périphérie qui accélèrent le règlement des sinistres et réduisent la fraude. Les grands contractants de défense intègrent des flux commerciaux dans des logiciels de commandement et de contrôle, renforçant la demande de contrats d'accès garanti qui isolent les fournisseurs des cycles de banalisation. Les organisations non gouvernementales exploitent l'analytique open source pour surveiller les couloirs humanitaires et les violations en zones de conflit, bien que ces engagements génèrent des revenus limités. Dans l'ensemble, la diversification réduit le risque de concentration tout en intensifiant la concurrence pour les comptes d'entreprise, obligeant les fournisseurs à équilibrer les contrats de défense à haute marge avec des volumes civils évolutifs.

Par type d'imagerie :

l'accélération du SAR remet en question la suprématie optiqueLes systèmes optiques multispectraux et panchromatiques ont conservé 44,92 % de la part des revenus en 2025, soulignant leur centralité pour les tâches fidèles aux couleurs et à haute résolution. La part du marché de l'imagerie satellitaire commerciale détenue par les plateformes radar et SAR s'étend cependant rapidement à mesure que les clients reconnaissent leur avantage par tous les temps et l'incidence relativement faible de scènes inutilisables. Le CAGR projeté de 13,78 % du SAR reflète les expansions de flotte d'ICEYE, Capella Space et Umbra Lab, combinant chacune une courte revisite avec une résolution améliorée. Les capteurs hyperspectraux, bien que naissants, attirent des capitaux pour l'exploration minière, l'analyse des nutriments des cultures et la détection de la pollution atmosphérique, des cas d'usage que l'optique et le SAR ne peuvent pas débloquer. Les constellations thermiques comblent une niche croissante dans la détection des fuites de méthane et l'alerte précoce aux incendies de forêt, exploitant la physique infrarouge qui complète les modalités visibles et radar.

L'économie des plateformes dépend de plus en plus de la fusion ; les acheteurs recherchent des sorties agnostiques aux capteurs qui intègrent la clarté optique, la persistance radar et la profondeur spectrale. Cette convergence favorise la formation d'alliances, les acteurs optiques établis concédant sous licence des données SAR, et les entrants SAR s'associant pour des couches de couleur. L'informatique en périphérie différencie davantage les types d'imagerie, les fournisseurs SAR compressant l'historique de phase brute en orbite, réduisant considérablement le volume de liaison descendante, tandis que les opérateurs optiques exécutent un masquage des nuages embarqué pour livrer des scènes prêtes à l'analyse. L'interaction entre les modalités élève les coûts de changement et cimente l'acquisition multi-capteurs comme architecture par défaut pour les programmes d'entreprise et gouvernementaux.

Par résolution spatiale :

la clarté ultra-haute commande des prix premiumLes captures en ultra-haute résolution inférieures à 0,3 mètre, qui représentaient 43,72 % des ventes de 2025, devraient croître à 13,84 % jusqu'en 2031, renforçant leur rôle critique dans la reconnaissance de défense, la surveillance des infrastructures critiques et la validation des sinistres d'assurance. Les constellations WorldView Legion de Maxar et Pléiades Neo d'Airbus fournissent des scènes à 30 centimètres avec une revisite quotidienne ou biquotidienne, établissant des références de performance pour les fournisseurs pairs. Les images haute résolution entre 0,3 et 1 mètre restent essentielles pour la planification urbaine, la surveillance des emprises et la logistique, équilibrant coût et détail. Les données à résolution moyenne dans la plage de 1 à 5 mètres dominent l'analytique agricole et forestière, fournissant des informations au niveau des champs à des prix acceptables pour les secteurs sensibles aux prix. Les scènes à faible résolution au-dessus de 5 mètres continuent de perdre de leur pertinence à mesure que Sentinel-2 et Landsat Next élèvent le plancher de performance des données gratuites.

La dynamique prix-performance dépend de plus en plus de la revisite plutôt que de la seule résolution. Les acteurs de la défense paient des primes pour des données à 30 centimètres rafraîchies plusieurs fois par jour, tandis que l'agribusiness préfère des images à 10 mètres tous les cinq jours si elles sont associées à des modèles de saisonnalité. Les fournisseurs répondant à ce spectre adaptent les files d'attente de pilotage, allouant des ouvertures optiques aux fenêtres de défense et dédiant des flottes à résolution moyenne aux demandes de grandes superficies. Le marché de l'imagerie satellitaire commerciale se segmente ainsi non seulement par clarté spatiale, mais aussi par cadence temporelle et contexte analytique.

Analyse géographique

Marché de l'imagerie satellitaire commerciale en Amérique du Nord

L'Amérique du Nord a capturé 38,73 % des revenus de 2025, ancrée par les cadres d'approvisionnement gouvernementaux des États-Unis qui garantissent des engagements de volume pluriannuels. La stratégie GEOINT commerciale de la National Geospatial-Intelligence Agency a diversifié les fournisseurs au-delà des monopoles historiques, en orientant les fonds vers les flux de BlackSky, Planet et Capella. Le Canada utilise l'imagerie SAR pour les patrouilles de souveraineté arctique, en s'appuyant sur les services d'ICEYE et de MDA pour compléter ses flottes limitées de brise-glaces. Les gouvernements métropolitains du Mexique intègrent des scènes optiques à résolution moyenne dans des programmes d'atténuation des îlots de chaleur, signalant une demande de débordement à travers le continent. La clarté réglementaire dans le cadre des licences de télédétection de la NOAA et de la Federal Communications Commission a encouragé l'investissement en capital-risque, bien que les réglementations relatives au trafic international d'armes limitent encore les exportations à haute résolution.

Marché de l'imagerie satellitaire commerciale en Asie-Pacifique

L'Asie-Pacifique devrait croître à un CAGR de 13,67 %, le plus rapide parmi les régions. Le portail Bhuvan-NICES 2.0 de l'Inde combine des données nationales et commerciales pour des tableaux de bord de planification urbaine et de secours en cas de catastrophe. La constellation Jilin-1 de la Chine, composée de 108 satellites, fournit une couverture infracentimétrique le long des corridors de la Ceinture et de la Route, défiant les fournisseurs occidentaux dans les appels d'offres en Asie du Sud-Est. La plateforme SAR ALOS-4 du Japon soutient les mesures nationales de lutte contre les catastrophes et les services commerciaux adjacents. Les projets pilotes de réseaux de villes intelligentes en Indonésie, en Thaïlande et au Vietnam utilisent des images quotidiennes pour l'atténuation des risques d'inondation, la modélisation des transports urbains et la conformité environnementale, traduisant l'expansion infrastructurelle en une demande d'imagerie durable. La stabilité monétaire et les mandats de gouvernement numérique soutiennent en outre la dynamique des dépenses.

Marché de l'imagerie satellitaire commerciale en EMEA et en Amérique du Sud

La demande européenne bénéficie de l'infrastructure de données ouvertes Copernicus et des marchés publics relevant de la Politique de sécurité et de défense commune. L'agence de cartographie et de géodésie d'Allemagne complète Sentinel-1 par du SAR commercial à mesure que les événements d'inondation s'intensifient. Les marchés publics de défense du Royaume-Uni favorisent les fournisseurs régionaux afin de garantir la souveraineté à la suite des débats sur la localisation des données. Le CNES français co-investit dans des projets hyperspectral pour soutenir la compétitivité agricole. Par ailleurs, le Brésil et l'Argentine exploitent les analyses d'indices de végétation pour la production de soja et de maïs malgré la volatilité macroéconomique. La croissance au Moyen-Orient et en Afrique est centrée sur l'Arabie saoudite et les Émirats arabes unis, où les initiatives des agences spatiales canalisent le capital issu du pétrole vers des capacités d'imagerie nationales.

Paysage réglementaire

Les fournisseurs d'imagerie satellite commerciale opèrent sous des régimes de télédétection et de gouvernance des données de plus en plus stricts, qui affectent les délais d'octroi de licences, les performances autorisées et les ventes transfrontalières. Aux États-Unis, le Département du Commerce, via le Commercial Remote Sensing Regulatory Affairs (CRSRA), octroie des licences aux systèmes privés de télédétection en vertu du 15 CFR Part 960 selon une matrice de risque à trois niveaux (Niveau 1 courant, Niveau 2 modéré/disponible, Niveau 3 nouveau/sensible) et exige des certifications de conformité annuelles des titulaires de licence. Parallèlement à ce cadre, le Commercial Remote Sensing Amendment Act of 2025 (H.R. 1325), introduit en février 2025, vise une réduction des délais d'examen des licences liées à la NOAA de 120 jours à 60 jours, reflétant la pression continue pour simplifier les approbations tout en maintenant les contrôles de sécurité nationale.

En Europe, la politique évolue vers une autorisation unifiée afin de réduire la fragmentation entre les régimes nationaux d'octroi de licences pour les opérateurs de constellations et les fournisseurs de services en aval. La Commission européenne a publié sa proposition d'EU Space Act en juin 2025 pour harmoniser la réglementation des activités spatiales, y compris l'autorisation des constellations de satellites et des services spatiaux, et le Parlement européen a adopté des révisions de la proposition en mars 2026 alors que les négociations se poursuivaient. La demande motivée par la conformité est renforcée par les obligations liées au méthane et aux critères ESG mentionnées dans le contexte de marché, notamment le règlement européen sur le méthane, qui fait passer la surveillance volontaire à des exigences d'approvisionnement pour un reporting vérifié par satellite auprès des opérateurs énergétiques.

Analyse de la chaîne de valeur

La chaîne de valeur de l'imagerie satellite commerciale s'étend de (1) la fabrication et l'intégration des charges utiles et satellites, à (2) le lancement et la mise en service en orbite, (3) les opérations du segment sol (TT&C, réception au sol, archivage), (4) le traitement des données en produits prêts à l'analyse, (5) la distribution via des API, marketplaces et plateformes cloud, et (6) l'analytique et les applications sectorielles telles que le renseignement de défense (ISR), la surveillance du méthane, la connaissance du domaine maritime, les indices agricoles et la réponse aux catastrophes. La captation de valeur s'est déplacée vers l'aval à mesure que les acheteurs privilégient les analyses, la détection de changements et les produits fusionnés plutôt que les scènes brutes, tandis que la prolifération des constellations optiques et SAR et la disponibilité de jeux de données publics gratuits compriment les marges pour l'imagerie standardisée.

Les couches de distribution et d'analytique passent de plus en plus par des plateformes natives cloud et des agrégateurs qui réduisent les frictions transactionnelles en proposant des catalogues multi-capteurs et une livraison standardisée. Les marketplaces et plateformes d'intégration (y compris celles agrégeant plusieurs sources de capteurs) accordent une importance croissante à l'interopérabilité, à l'automatisation de la conformité des licences et à des pipelines de traitement évolutifs adaptés aux achats d'entreprise. Du côté de la demande, la défense reste un pilier de revenus clé et un moteur des abonnements à accès garanti, tandis que les flux réglementaires tels que la vérification du méthane attirent les fournisseurs d'imagerie vers des contrats de surveillance récurrents. Du côté de l'offre, l'intensité capitalistique du déploiement de constellations et les arriérés d'octroi de licences continuent de limiter l'expansion, poussant les opérateurs vers des partenariats, l'intégration verticale et des modalités différenciées (SAR, thermique, hyperspectrale) associées à des analyses propriétaires.

Paysage concurrentiel

Le marché de l'imagerie satellitaire commerciale présente une concentration modérée, les cinq premiers acteurs représentant une part substantielle des revenus de 2025, tandis que plus de 60 opérateurs se disputaient le reste. Les acteurs établis à intégration verticale tels que Maxar et Airbus défendent leur part avec des contrats gouvernementaux à longue file d'attente et des réseaux au sol propriétaires. Les entrants en micro-constellations, Planet, BlackSky, ICEYE, Capella et Umbra, gagnent du terrain en offrant une revisite plus élevée et une tarification à l'usage qui attire les agences recherchant l'agilité. Les entreprises axées sur l'analytique comme Orbital Insight et SpaceKnow se différencient grâce à des boîtes à outils d'apprentissage automatique qui consomment des images de plusieurs fournisseurs, monétisant les informations plutôt que les pixels.

Les cycles d'innovation se concentrent désormais sur la fusion de capteurs, le traitement en orbite et la conformité automatisée des licences. Les modules de calcul en périphérie de Planet réduisent le volume de données de 80 %, soutenant la livraison en moins d'une heure d'alertes de détection des changements. Les faisceaux radar d'ICEYE exploitent des ouvertures basées sur le cloud pour affiner la résolution sans augmenter la masse des satellites, maintenant l'économie de revisite quotidienne. Les cubesats hyperspectraux à 150 bandes de Pixxel attirent des clients miniers et agricoles dont les exigences dépassent les capacités des systèmes optiques à large bande et SAR. GHGSat exploite les vents réglementaires favorables, verrouillant des abonnements pluriannuels pour la surveillance du méthane dans le cadre des nouvelles règles environnementales.

La réglementation est un fossé émergent. Les exigences de propriété occidentale en vertu de la législation des États-Unis et les règles européennes de confidentialité des données favorisent les opérateurs dotés de structures de capital transparentes et de pipelines d'anonymisation automatisés. Les plateformes affiliées à la Chine, à la Russie et à l'Iran se trouvent exclues des marchés publics gouvernementaux lucratifs, cédant des parts aux constellations occidentales conformes. La pression sur les marges persiste cependant, car l'érosion des prix des images brutes banalisées dépasse les baisses de coûts dans le lancement et la fabrication, obligeant les fournisseurs à vendre des analytiques en complément, à vendre de la capacité en gros ou à se spécialiser dans des bandes spectrales de niche.

Leaders du secteur de l'imagerie satellitaire commerciale

Planet Labs PBC

BlackSky Technology Inc.

Maxar Technologies Inc.

Airbus Defence and Space SAS

L3Harris Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'imagerie satellitaire commerciale

- Maxar Technologies Inc.

- Airbus Defence and Space SAS

- Planet Labs PBC

- BlackSky Technology Inc.

- L3Harris Technologies Inc.

- ICEYE Oy

- Capella Space Corp.

- Satellogic Inc.

- Ursa Space Systems Inc.

- European Space Imaging GmbH

- ImageSat International N.V.

- Galileo Group, Inc.

- SpaceKnow Inc.

- SI Imaging Services Co., Ltd.

- Deimos Imaging S.L.U.

- GHGSat Inc.

- Spire Global, Inc.

- Umbra Lab, Inc.

- Earth-i Ltd.

- Capella Federal LLC

- Satellogic USA Inc.

- Orbital Insight, Inc.

- Pixxel Space Technologies Pvt. Ltd.

- Kuva Space Oy

Opportunités de marché et perspectives d'avenir

Les opportunités s'élargissent à mesure que les opérateurs transforment l'imagerie en produits à plus forte marge, prêts à la décision, et réduisent le délai jusqu'à l'insight grâce à des abonnements analytiques et de planification pilotés par l'IA. Des actions récentes du secteur renforcent cette évolution : en juillet 2026, MDA Space a accepté d'acquérir une participation majoritaire de 70% dans CLS (France) pour environ 567 millions d'EUR, signalant une intégration verticale active visant à renforcer les analyses et services de données en aval. En juin 2026, Planet Labs a lancé une bêta privée pour une application d'IA agentique combinant imagerie satellite, détection de changements et informations publiques via une interface de chat, s'alignant sur l'évolution plus large des pixels vers des flux de travail opérationnels destinés aux utilisateurs gouvernementaux et d'entreprise.

Un espace vierge en matière de produits se forme également autour de nouvelles modalités et formats qui élargissent les cas d'usage au-delà des cartes de base optiques 2D traditionnelles. En juillet 2026, SatVu a débuté les opérations commerciales de son satellite d'imagerie thermique HotSat-2, élargissant les options pour les cas d'usage de surveillance thermique liés à la détection du méthane et au renseignement sur les feux de forêt évoqués dans le contexte de marché. En juillet 2026, Vantor (anciennement Maxar Intelligence) a dévoilé les produits WorldView 3D permettant une cartographie 3D à 50 cm et 15 cm à partir d'images satellite, ajoutant de la demande dans la cartographie de qualité ingénierie et la surveillance des infrastructures, domaines historiquement dominés par la capture aérienne. Côté distribution, Esri a élargi ses sources d'imagerie haute résolution (y compris Nearmap et Airbus) au sein d'ArcGIS Living Atlas en juillet 2026, soutenant la mise à l'échelle grâce à un accès intégré dans des plateformes SIG largement utilisées, tandis que les efforts continus de modernisation des licences américaines au titre du 15 CFR Part 960 et l'attention législative portée aux délais d'examen (H.R. 1325) influencent la rapidité avec laquelle de nouvelles capacités d'imagerie peuvent être commercialisées.

Développements récents du secteur sur le marché de l'imagerie satellitaire commerciale

- Juin 2026 : Planet Labs a obtenu une extension de contrat à huit chiffres de la National Geospatial-Intelligence Agency des États-Unis pour la connaissance du domaine maritime et a reçu une nouvelle attribution liée à la surveillance des crises. Ces actions renforcent la position de Planet dans la demande gouvernementale de type abonnement, où la surveillance persistante et l'économie de planification rapide guident les achats.

- Avril 2026 : BlackSky a remporté un contrat pluriannuel Assured de 25 millions d'USD auprès d'un important client de défense international pour des services de renseignement basés dans l'espace. Cette attribution renforce le carnet de commandes contractuel de BlackSky et soutient des offres de capacité dédiée qui différencient les fournisseurs au-delà des ventes d'imagerie à la scène.

- Décembre 2025 : ICEYE a obtenu un contrat pluriannuel de 18 millions d'EUR avec l'Agence européenne pour la sécurité maritime pour fournir des images SAR destinées à la détection des déversements d'hydrocarbures et à la lutte contre la pêche illégale. Ce succès met en lumière la demande institutionnelle pour une surveillance maritime tous temps et renforce le SAR comme modalité centrale des programmes de surveillance opérationnelle.

Marché de l'imagerie satellitaire commerciale Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par la vente ou l'octroi de licences d'imagerie satellite et de produits de données d'imagerie associés à des clients payants, les images étant captées par des satellites d'observation de la Terre exploités commercialement.

Exclusions du périmètre : Nous excluons l'imagerie générée par des satellites détenus et utilisés uniquement pour des missions militaires internes et non vendus ou concédés sous licence à l'externe.

Aperçu de la segmentation

- Par application

- Acquisition de données géospatiales et cartographie

- Gestion des ressources naturelles

- Surveillance et sécurité

- Conservation et recherche

- Construction et développement

- Gestion des catastrophes

- Défense et renseignement

- Par utilisateur final

- Gouvernement

- Construction

- Transport et logistique

- Militaire et défense

- Énergie

- Foresterie et agriculture

- Autres utilisateurs finaux

- Par type d'imagerie

- Optique (multispectral / panchromatique)

- Radar / SAR

- Hyperspectral

- Thermique

- Par résolution spatiale

- Inférieure à 0,3 m (ultra-haute)

- 0,3 m – 1 m (haute)

- 1 m – 5 m (moyenne)

- Supérieure à 5 m (faible)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique du Sud

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par un ancrage du bassin de demande sur l'activité publique d'observation de la Terre, les budgets et les pipelines de missions, avant de la restreindre aux transactions commerciales payantes d'imagerie. Les sources utilisées comprennent des documents publics tels que les pages des programmes de télédétection et d'imagerie de la NOAA et de l'USGS, les communiqués des programmes de sciences de la Terre de la NASA, les notes de données ouvertes de l'ESA et de Copernicus pour le contexte, et les dépôts satellites de l'UIT pour comprendre l'activité orbitale et spectrale.

Pour garder des hypothèses réalistes, nous avons également examiné les mises à jour de lancements et de flottes satellitaires rapportées par une presse réputée, les rapports annuels d'entreprises et présentations aux investisseurs lorsqu'ils étaient disponibles, ainsi que les signaux d'achats issus des appels d'offres publics et avis de contrats. Lorsque nécessaire, des abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les données financières, les bases de données de brevets, et les contrats et appels d'offres mondiaux ont été utilisés pour vérifier les revenus, le calendrier des partenariats et les affirmations sur les capacités. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour collecter des données, valider les hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation de ce qui est réellement monétisé en tant qu'imagerie commerciale, la manière dont les prix évoluent selon la résolution et la fréquence de revisite, et les cas où les services sont associés à des frais d'analytique ou de planification. Nous avons interrogé un éventail de fournisseurs d'imagerie, d'intégrateurs en aval et de grands acheteurs dans les domaines civil, entreprise et sécurité, puis effectué des vérifications de suivi pour confirmer les différences régionales de demande et le calendrier des montées en puissance des grands contrats.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 26% | Direction générale (CXO) : 14% | APAC : 41% |

| Segment intermédiaire : 56% | Responsables fonctionnels/d'unité : 35% | EMEA : 36% |

| Acteurs plus modestes : 18% | Managers : 51% | Amériques : 23% |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une reconstruction descendante à partir des bassins de dépenses en observation de la Terre et des signaux d'achats commerciaux, qui sont ensuite filtrés pour ne retenir que les revenus liés à l'imagerie payante et aux produits de données d'imagerie. Le modèle s'organise autour d'un petit ensemble de moteurs pratiques, notamment les ajouts de constellations de satellites, la capacité d'imagerie utilisable par type de capteur, les tendances de prix moyens par niveau de résolution, le mix entre achats de planification et d'archive, et l'intensité de la demande issue des flux de travail de défense et renseignement, cartographie, énergie, agriculture et réponse aux catastrophes.

Une fois les totaux établis, les résultats sont vérifiés au moyen d'approximations ascendantes sélectives afin de s'assurer que l'échelle soit réaliste. Cela comprend des fourchettes de revenus de fournisseurs échantillonnés à partir de dépôts publics, un contrôle de plausibilité utilisant le nombre estimé de scènes livrées multiplié par des fourchettes de prix typiques, et des retours de canaux sur la fréquence à laquelle l'analytique est intégrée à l'imagerie dans les grands contrats. Si une partie des revenus se trouve dans des contrats géospatiaux mixtes, elle est répartie à l'aide de ventilations issues d'entretiens, puis soumise à des tests de cohérence par rapport au libellé des contrats et aux livrables typiques.

Pour les prévisions, une analyse de scénarios est utilisée car le marché est sensible aux changements ponctuels, tels que de nouveaux lancements de satellites, des attributions de contrats et des évolutions réglementaires qui accélèrent l'adoption. Un scénario de base est construit à partir de la croissance attendue des constellations et de la continuité de la demande, puis des scénarios alternatifs ajustent l'érosion des prix, la demande liée à la fréquence de revisite et le calendrier budgétaire du secteur public en fonction de ce que les experts jugent le plus probable sur la période de prévision.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées entre les résultats du modèle et des signaux indépendants, tels que la cadence des lancements, les déclarations de capacité de flotte, l'élan des achats publics et les évolutions observables de l'adoption par les utilisateurs finaux. Lorsqu'un chiffre paraît incohérent, les hypothèses sous-jacentes concernant les prix, l'utilisation ou le calendrier des contrats sont revues, et des entretiens de suivi ciblés sont menés pour comprendre l'écart.

Avant validation finale, le modèle complet est revu par étapes, en commençant par des contrôles de cohérence des intrants et en poursuivant par des vérifications des évolutions annuelles au niveau régional et applicatif. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des lancements majeurs, des acquisitions ou des attributions pluriannuelles inhabituellement importantes. Juste avant la livraison, un analyste effectue une dernière relecture afin que les clients reçoivent la vision la plus récente.

Taille du marché de l'imagerie satellite commerciale selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'imagerie satellite commerciale ne s'alignent pas toujours, principalement parce que différentes études tracent la frontière du marché à des endroits différents et ne traitent pas de la même manière les travaux géospatiaux groupés. Des différences apparaissent également lorsque l'année de référence n'est pas alignée, lorsque le calendrier de conversion des devises change, ou lorsque l'on suppose une baisse des prix plus rapide que ce que suggèrent les contrats actuels.

En suivant les prix par résolution et fréquence de planification, puis en séparant l'octroi de licences d'imagerie des travaux d'analytique géospatiale adjacents, Mordor Intelligence maintient le total lié à ce que les acheteurs paient pour les produits d'imagerie plutôt qu'à la chaîne de valeur plus large de l'observation de la Terre. Certaines estimations partent également d'années de référence plus anciennes puis projettent vers l'avant à l'aide d'un seul TCAC, ce qui peut manquer les changements ponctuels liés aux expansions de constellations et aux grandes attributions du secteur public qui font évoluer les revenus par sauts.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,49 milliards d'USD (2026) | |

| Cabinet de recherche sectorielle A | 5,83 milliards d'USD (2025) | Utilise une année de référence différente et comptabilise généralement un ensemble plus large de revenus liés à l'imagerie satellite commerciale, ce qui peut déplacer le point de départ 2025 par rapport à un modèle ancré sur 2026. |

| Revue spécialisée B | 3,30 milliards d'USD (2021) | Part d'une année de référence plus ancienne et s'appuie davantage sur une progression lissée du TCAC jusqu'en 2031, ce qui peut sous-estimer les changements ponctuels des années ultérieures liés à la nouvelle capacité satellite et aux montées en puissance de grands contrats. |

Le tableau reflète principalement un effet d'année et de périmètre, plutôt qu'un désaccord irréconciliable. Lorsque le périmètre est restreint à l'imagerie commerciale payante et que le calendrier est aligné, l'écart se réduit, et l'écart restant s'explique généralement par les courbes de prix, la manière de traiter l'archive par rapport à la planification, et la manière dont les contrats groupés sont répartis entre les services.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'imagerie satellitaire commerciale ?

La taille du marché de l'imagerie satellitaire commerciale était de 7,49 milliards USD en 2026 et est en voie d'atteindre 13,62 milliards USD d'ici 2031.

Quel segment d'application se développe le plus rapidement ?

La défense et le renseignement devraient croître à un CAGR de 13,04 %, dépassant toutes les autres catégories d'application jusqu'en 2031.

Pourquoi les satellites SAR gagnent-ils des parts face aux systèmes optiques ?

Le SAR offre une couverture jour-nuit par tous les temps, et les récents lancements de micro-constellations ont réduit les temps de revisite à quelques heures, le rendant attrayant pour la défense, la surveillance maritime et arctique.

Comment les réglementations environnementales influencent-elles la demande ?

Les règles post-2025 sur les émissions de méthane aux États-Unis et en Europe exigent des rapports vérifiés par satellite, stimulant des contrats récurrents pour des constellations dédiées à la détection du méthane.

Quelle est la principale barrière à l'entrée pour les nouveaux fournisseurs ?

Le déploiement de constellations à forte intensité de capital, incluant les dépenses de fabrication, de lancement et d'assurance pouvant dépasser 100 millions USD avant le premier revenu, reste l'obstacle principal.

Dernière mise à jour de la page le: