Taille et Part du Marché des Tests de Résidus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

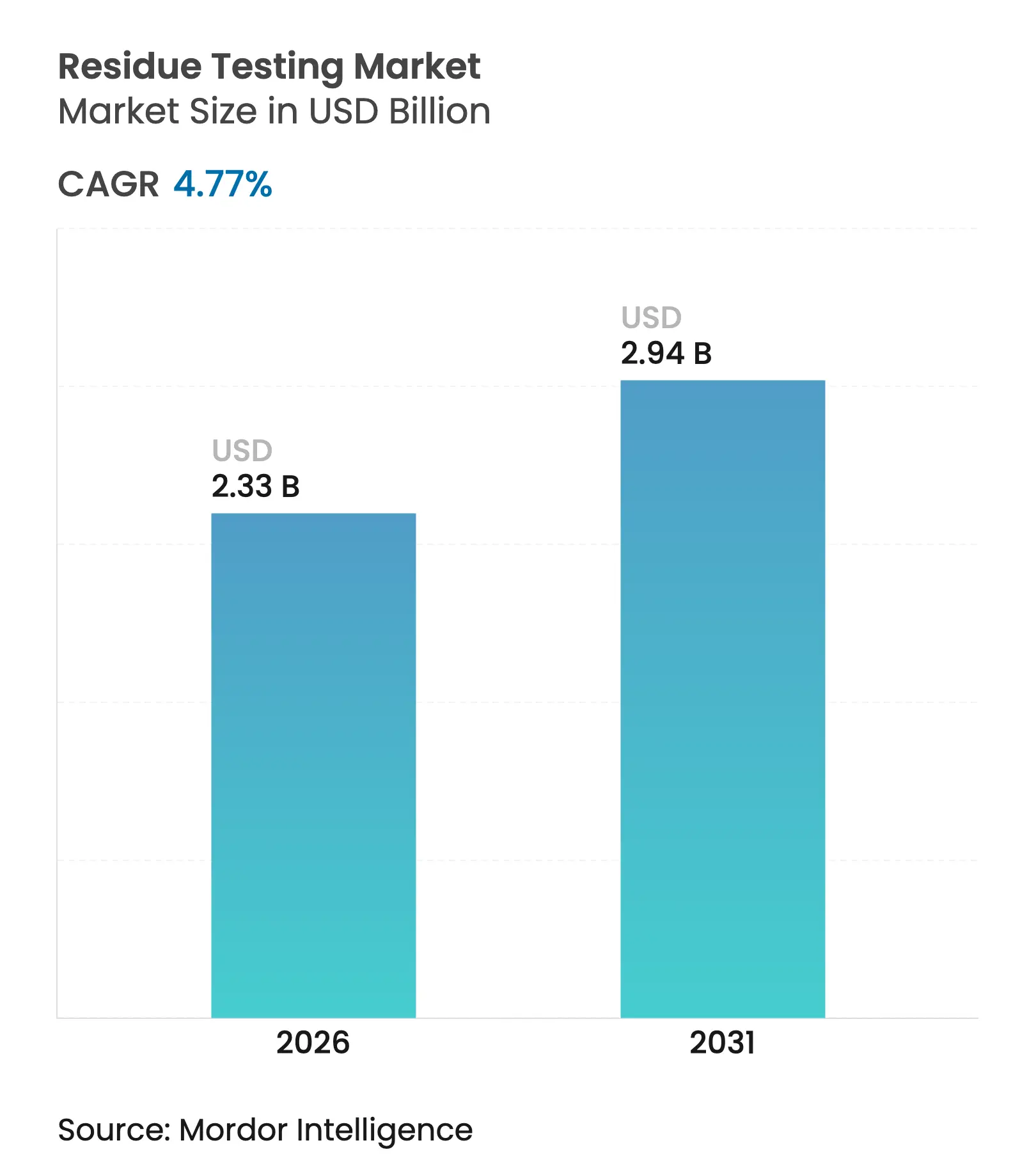

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 2.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.77% CAGR |

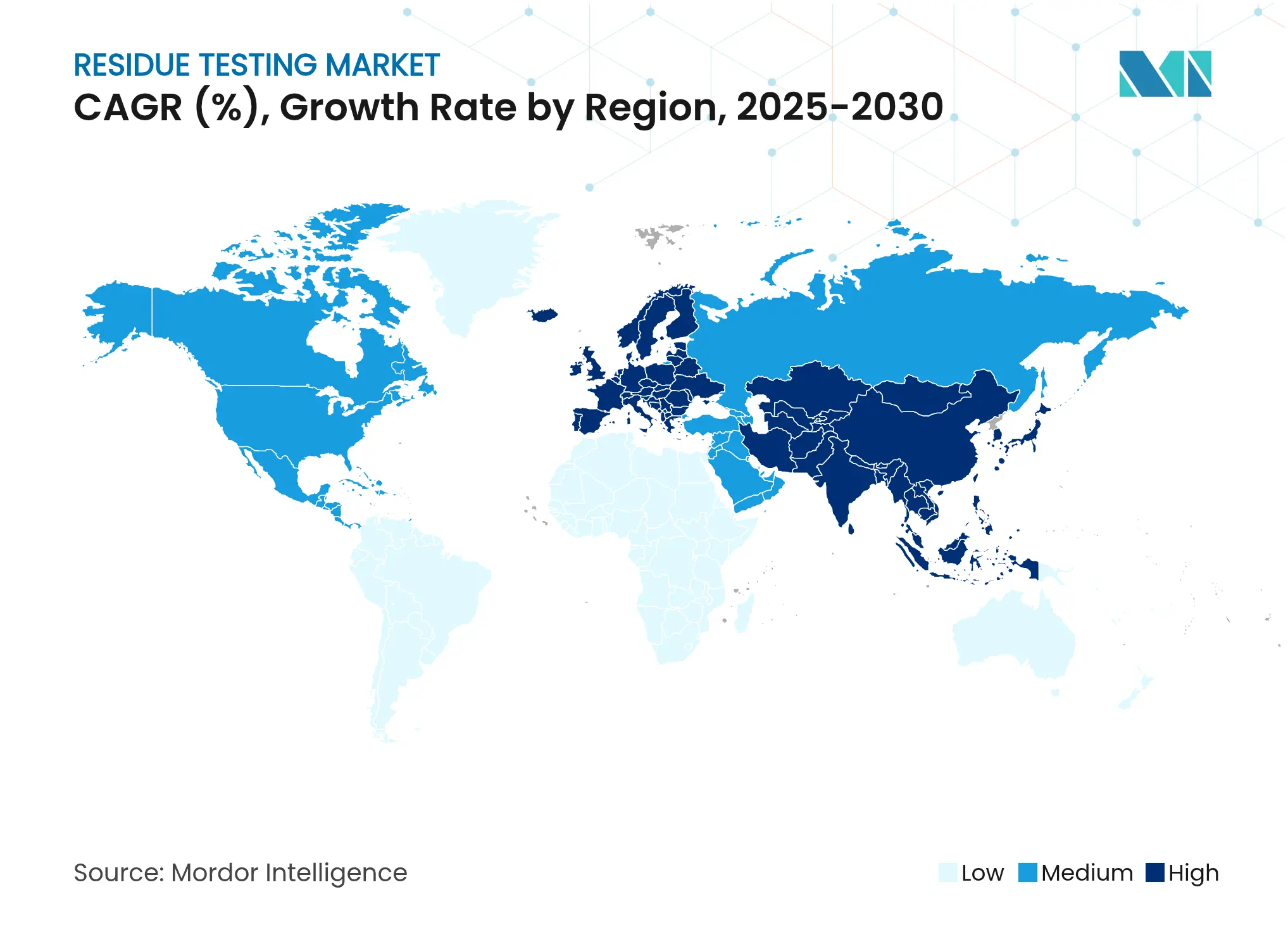

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests de Résidus par Mordor Intelligence

La taille du marché des tests de résidus devrait croître de 2,22 milliards USD en 2025 à 2,33 milliards USD en 2026 et devrait atteindre 2,94 milliards USD d'ici 2031 à un TCAC de 4,77% sur la période 2026-2031. La croissance est alimentée par des limites maximales de résidus mondiales plus strictes, des mises à niveau technologiques rapides et une insistance croissante des consommateurs sur la pureté alimentaire vérifiable. Le rapport annuel 2023 de l'Autorité Européenne de Sécurité des Aliments a indiqué que 99% des échantillons alimentaires étaient conformes aux réglementations de l'UE, mais que 2% dépassaient les niveaux maximaux de résidus, soulignant le besoin critique d'une infrastructure de test robuste [1]Source : Autorité Européenne de Sécurité des Aliments, « Le rapport 2022 de l'Union européenne sur les résidus de pesticides dans les aliments », efsa.europa.eu . Les gouvernements resserrent les règles plus vite que la plupart des producteurs ne peuvent s'adapter, étendant les tests obligatoires à de nouvelles classes de résidus et imposant une surveillance en temps réel dans les chaînes d'approvisionnement à l'importation et nationales. La convergence des plateformes de spectrométrie de masse, de séquençage et de biocapteurs raccourcit les cycles d'analyse, tandis que la cadence accélérée des rappels alimentaires maintient la demande de tests structurellement élevée. Le marché des tests de résidus reste fragmenté, créant des opportunités significatives de consolidation alors que les prestataires de services recherchent des avantages d'échelle en matière d'investissement en instrumentation, d'analyse de données et de portée géographique.

Principaux Enseignements du Rapport

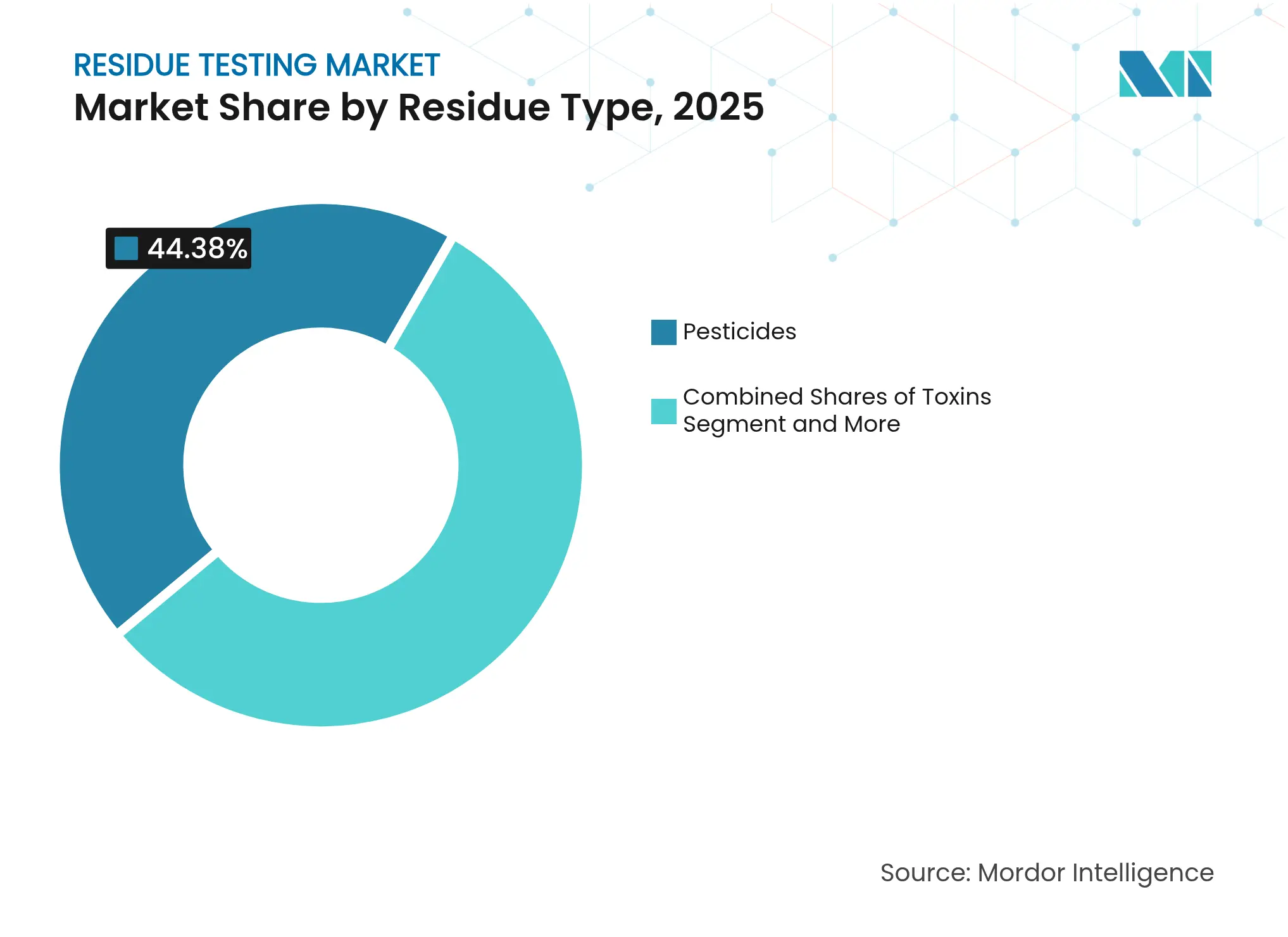

- Par type de résidu, les pesticides ont dominé avec 44,38% de la part du marché des tests de résidus en 2025 ; les toxines devraient afficher le TCAC le plus rapide de 4,86% jusqu'en 2031.

- Par technologie, la LC-MS/MS détenait 35,02% de la part des revenus en 2025 ; les systèmes NGS/biocapteurs devraient progresser à un TCAC de 5,12% jusqu'en 2031.

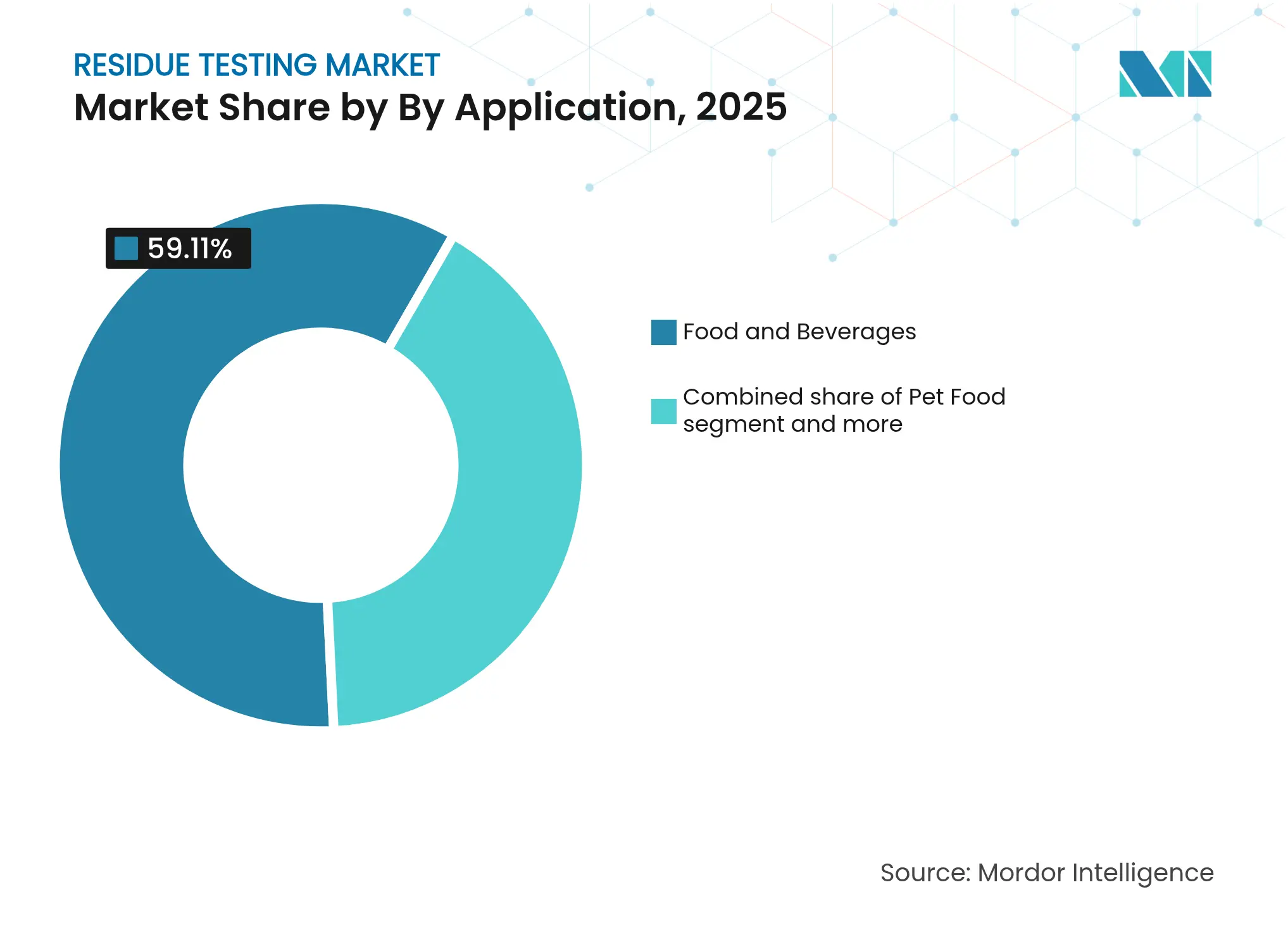

- Par application, le segment alimentation et boissons a capturé 59,11% de la taille du marché des tests de résidus en 2025, tandis que les aliments pour animaux et animaux de compagnie devraient se développer à un TCAC de 5,69% jusqu'en 2031.

- Par mode de test, les tests en laboratoire représentaient 83,62% de la taille du marché des tests de résidus en 2025 ; les kits de test devraient croître à un TCAC de 5,91% jusqu'en 2031.

- Par géographie, l'Europe représentait 34,51% des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 4,98% sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Tests de Résidus

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations mondiales strictes en matière de sécurité alimentaire | +1.2% | Europe, Amérique du Nord, progressivement mondial | Long terme (≥ 4 ans) |

| Hausse de la demande de produits à étiquette propre | +0.8% | Amérique du Nord, Europe, en progression vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les techniques de test | +0.9% | Mondial, porté par les économies développées | Moyen terme (2-4 ans) |

| Augmentation des épidémies de maladies d'origine alimentaire | +0.6% | Mondial, intensité plus élevée dans les marchés émergents | Court terme (≤ 2 ans) |

| Utilisation généralisée des produits agrochimiques en agriculture | +0.7% | Cœur Asie-Pacifique ; débordement vers l'Amérique latine et l'Afrique | Long terme (≥ 4 ans) |

| Incidence accrue des rappels alimentaires | +0.5% | Amérique du Nord, Europe, progressivement mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales strictes en matière de sécurité alimentaire

Le resserrement réglementaire accélère la demande de tests alors que les gouvernements mettent en œuvre des limites maximales de résidus plus restrictives et élargissent la portée de la surveillance. La mise en œuvre par l'UE du Règlement 2023/915 a établi des seuils complets pour les contaminants, tandis que le programme de surveillance des mycotoxines de la FDA [2]Source : Administration américaine des aliments et médicaments, « Programme de surveillance des mycotoxines », fda.gov mis à jour inclut désormais les toxines T-2/HT-2 et la zéaralénone en utilisant des méthodes analytiques multi-mycotoxines. La publication par la Chine de 47 nouvelles normes nationales de sécurité alimentaire en 2024, dont 7 méthodologies de test dédiées, signale une convergence réglementaire vers les meilleures pratiques internationales. En juillet 2024, l'introduction par Taïwan de niveaux de tolérance de sécurité pour 5 mycotoxines supplémentaires dans les aliments pour animaux de compagnie, notamment le vomitoxin et la fumonisine, démontre l'élargissement de la portée réglementaire au-delà de la consommation humaine. Le mandat du programme d'Accréditation des Laboratoires pour les Analyses des Aliments (LAAF) de la FDA pour les tests de mycotoxines à partir de décembre 2024 crée une demande structurelle pour des capacités de test accréditées. L'adoption par le Brésil de nouveaux cadres réglementaires pour les produits alimentaires et les réglementations techniques révisées pour les métaux en contact avec les aliments illustre davantage l'harmonisation réglementaire mondiale qui entraîne des exigences de test systématiques. Ces développements réglementaires sur les principaux marchés nécessitent des investissements accrus dans l'infrastructure de test et les capacités analytiques. L'harmonisation des normes internationales crée des opportunités pour les prestataires de services de test tout en garantissant des mesures cohérentes de sécurité alimentaire dans les chaînes d'approvisionnement mondiales.

Hausse de la demande de produits à étiquette propre

La préférence des consommateurs pour des aliments transparents et peu transformés pousse les fabricants à mettre en œuvre des protocoles complets de tests de résidus qui vérifient les allégations d'étiquette propre. Cette tendance impacte particulièrement les segments alimentaires premium où les marques se différencient par des niveaux de pureté certifiés et l'absence de résidus synthétiques. Le mouvement de l'étiquette propre s'étend au-delà des pesticides pour englober les métaux lourds, les auxiliaires technologiques et les contaminants d'emballage, élargissant la portée des tests par produit. Les détaillants exigent de plus en plus une vérification par des tiers des allégations d'étiquette propre, créant une demande de test systématique dans les chaînes d'approvisionnement. La tarification premium associée aux produits à étiquette propre justifie des investissements de test améliorés, rendant l'analyse complète des résidus économiquement viable pour les fabricants ciblant les consommateurs soucieux de leur santé. L'essor des médias sociaux et du partage instantané d'informations a amplifié l'examen minutieux des ingrédients des produits par les consommateurs, obligeant les entreprises à maintenir des normes de test rigoureuses. De plus, le nombre croissant d'incidents de sécurité alimentaire et de rappels a accru la sensibilisation aux tests de résidus, en faisant un composant essentiel des programmes d'assurance qualité.

Avancées technologiques dans les techniques de test

L'innovation dans les technologies de détection améliore la sensibilité, réduit le temps d'analyse et permet des capacités de test multiplex qui transforment l'économie des laboratoires. Le lancement par Agilent du Système GC/MS Triple Quadrupôle 7010D cible spécifiquement les marchés alimentaires et environnementaux avec une sensibilité améliorée et des fonctionnalités de conformité réglementaire incluant la compatibilité FDA 21 CFR Partie 11. Les biocapteurs CRISPR-Cas12a intégrés aux structures G-quadruplex atteignent des limites de détection de 101 UFC/mL pour les agents pathogènes d'origine alimentaire tout en éliminant les exigences de marquage fluorescent. Les puces microfluidiques imprimées en 3D intégrées aux nanointerféromètres permettent la détection simultanée de plusieurs agents pathogènes d'origine alimentaire à une sensibilité de 10 UFC/mL, offrant des alternatives rentables aux méthodes traditionnelles. Le développement de nanobiocapteurs exploite les propriétés uniques à l'échelle nanométrique pour améliorer les capacités de détection tout en relevant les défis de commercialisation grâce à des protocoles de validation améliorés. Ces avancées technologiques réduisent les coûts par test tout en élargissant la portée analytique, rendant les tests complets de résidus économiquement accessibles aux petits producteurs alimentaires.

Augmentation des épidémies de maladies d'origine alimentaire

Les incidents de contamination très médiatisés intensifient le contrôle réglementaire et favorisent l'adoption systématique de tests dans les chaînes d'approvisionnement alimentaire. L'épidémie d'E. coli liée aux Quarter Pounders de McDonald's a entraîné 104 infections dans 14 États, mettant en évidence les vulnérabilités de la chaîne d'approvisionnement et incitant à des protocoles de test améliorés pour les produits frais [3]Source : Centres pour le Contrôle et la Prévention des Maladies (CDC), « Épidémie d'E. coli », cdc.gov . En novembre 2024, des épidémies de Listeria liées à des aliments prêts à consommer ont causé 10 hospitalisations, tandis que les viandes prêtes à consommer de la marque Yu Shang ont entraîné 11 maladies dont le décès d'un nourrisson, démontrant les graves conséquences d'un test inadéquat selon les CDC. L'épidémie de Listeria sur une décennie liée au fromage frais queso fresco de Rizo Lopez Foods a entraîné 26 maladies, 23 hospitalisations et 2 décès, conduisant à la cessation de production ordonnée par un tribunal jusqu'à l'approbation de conformité de la FDA. Ces incidents créent une pression réglementaire pour une fréquence et une portée de test accrues, en particulier pour les produits à haut risque. L'impact économique des rappels, y compris les responsabilités juridiques et les dommages à la marque, rend les investissements préventifs dans les tests de plus en plus attractifs par rapport aux coûts post-incident.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des technologies de test avancées | -0.4% | Mondial, prononcé dans les économies à faible revenu | Moyen terme (2-4 ans) |

| Manque de standardisation des limites de résidus entre les régions | -0.3% | Mondial, affectant les corridors commerciaux | Long terme (≥ 4 ans) |

| Infrastructure limitée dans les pays en développement | -0.5% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Manque de sensibilisation parmi les petits producteurs | -0.2% | Zones rurales, notamment les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des technologies de test avancées

Les équipements analytiques à forte intensité de capital créent des barrières pour les petits laboratoires et les producteurs alimentaires, en particulier dans les marchés sensibles aux prix. Les systèmes LC-MS/MS avancés nécessitent des investissements initiaux substantiels et des coûts de maintenance continus qui pèsent sur les budgets opérationnels des installations de test de niveau intermédiaire. La complexité des plateformes de test modernes exige une expertise technique spécialisée, ajoutant des coûts de personnel qui s'ajoutent aux dépenses d'équipement. Les exigences de conformité réglementaire pour la validation et l'étalonnage des instruments créent des couches de coûts supplémentaires qui impactent particulièrement les laboratoires desservant les marchés locaux. Cependant, les fournisseurs de technologie proposent de plus en plus des modèles de location et des plateformes d'accès partagé qui démocratisent les capacités de test avancées. Ces contraintes financières ont conduit à une consolidation du marché, les grands laboratoires dominant le paysage des tests de résidus. Les petites et moyennes entreprises ont souvent recours à l'externalisation de leurs besoins de test vers des laboratoires tiers, créant un marché secondaire pour les services de test.

Infrastructure limitée dans les pays en développement

Une infrastructure de laboratoire inadéquate limite la capacité de test dans les marchés émergents malgré des exigences réglementaires croissantes et une sensibilisation à la sécurité alimentaire. L'instabilité du réseau électrique et la logistique limitée de la chaîne du froid compromettent l'intégrité des échantillons et les performances des instruments dans de nombreuses régions en développement. La pénurie de chimistes analytiques formés et de professionnels de l'assurance qualité limite la capacité opérationnelle même là où l'équipement est disponible. Les cadres réglementaires manquent souvent de mécanismes d'application ou de systèmes d'accréditation qui favoriseraient l'adoption systématique des tests. Les initiatives de développement international et les programmes de transfert de technologie remédient progressivement à ces limitations, bien que les progrès restent inégaux selon les régions et les types de produits. Les coûts d'investissement initiaux élevés pour les instruments analytiques avancés et les exigences de maintenance créent des barrières à l'entrée significatives pour les petits laboratoires. L'absence de protocoles standardisés et de matériaux de référence dans différentes juridictions complique davantage l'expansion des capacités de tests de résidus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résidu : Les Pesticides en Tête Malgré l'Accélération des Toxines

Les pesticides ont commandé 44,38% de part de marché en 2025, reflétant l'utilisation généralisée des produits agrochimiques et la surveillance réglementaire complète dans les systèmes alimentaires mondiaux. Les métaux lourds représentent la deuxième catégorie en importance, portés par les préoccupations relatives à la contamination environnementale et le resserrement des limites pour le plomb, le cadmium et le mercure dans les produits alimentaires. Les toxines émergent comme le segment à la croissance la plus rapide avec un TCAC de 4,86% jusqu'en 2031, propulsées par l'élargissement des exigences de test des mycotoxines et les nouveaux besoins de détection des biotoxines. La catégorie « Autres », englobant les médicaments, les antibiotiques et les contaminants chimiques, bénéficie d'un contrôle accru des résidus de médicaments vétérinaires et des contaminants émergents comme les PFAS.

Les réglementations mises à jour de l'UE sur les mycotoxines, notamment le Règlement 2024/1022 établissant de nouveaux niveaux maximaux pour le DON, les toxines T-2 et HT-2 en vigueur depuis juillet 2024, illustrent les moteurs réglementaires accélérant la demande de tests de toxines. L'introduction par Taïwan de niveaux de tolérance pour 5 mycotoxines supplémentaires dans les aliments pour animaux de compagnie, dont 2 ppm de vomitoxin pour les aliments pour chiens et 5 ppm pour les aliments pour chats, démontre l'élargissement de la portée réglementaire au-delà de la consommation humaine. Les méthodes de détection avancées comme les polymères à empreinte de lipopolysaccharides atteignent une sensibilité de 10 UFC/mL pour la détection de Salmonella, permettant une identification rapide des agents pathogènes sur site sans prétraitement complexe

Par Technologie : La Domination de la LC-MS/MS Face à la Disruption du NGS

En 2025, la technologie LC-MS/MS commande une part de marché dominante de 35,02%, renforcée par son approbation réglementaire et ses performances analytiques constantes dans divers types de résidus. Cette technologie est largement adoptée en raison de sa capacité à offrir une haute sensibilité et spécificité, la rendant adaptée à l'analyse complexe des résidus dans la sécurité alimentaire, les tests environnementaux et les applications pharmaceutiques. Les méthodes HPLC répondent aux applications soucieuses du budget, privilégiant le criblage à haut débit plutôt que la sensibilité maximale. Ces méthodes sont particulièrement privilégiées dans les industries où l'efficacité des coûts et le traitement rapide sont essentiels, comme le contrôle qualité de routine dans la fabrication. Les plateformes GC-MS/MS excellent dans l'analyse des composés volatils, notamment les résidus de pesticides dans les aliments transformés. Leurs performances robustes dans la détection et la quantification des composés organiques volatils garantissent la conformité aux réglementations strictes en matière de sécurité alimentaire. Pendant ce temps, la technologie ICP-MS excelle dans la détection précise des métaux lourds, garantissant l'exactitude dans l'analyse élémentaire des traces. Son application s'étend à des secteurs tels que la surveillance environnementale, la sécurité alimentaire et les produits pharmaceutiques, où la détection de concentrations infimes de métaux toxiques est cruciale.

La technologie NGS/biocapteurs est sur une trajectoire de croissance, projetée pour se développer à un TCAC de 5,12% jusqu'en 2031. Cette hausse est alimentée par leurs capacités de détection rapide et la possibilité d'effectuer des analyses multiplex, révolutionnant les flux de travail des laboratoires. Ces technologies permettent la détection simultanée de plusieurs cibles, réduisant considérablement le temps d'analyse et améliorant l'efficacité dans les contextes diagnostiques et de recherche. Soulignant l'attention réglementaire, la FDA évalue le Séquençage Nanopore Q20+ pour son potentiel dans les enquêtes sur les épidémies bactériennes. Cette technologie pourrait réduire considérablement les délais de séquençage actuels de 2 à 4 semaines à des résultats quasi en temps réel, améliorant les réponses de santé publique aux maladies d'origine alimentaire. Répondant aux défis des méthodes traditionnelles, les systèmes CRISPR-Cas offrent une solution rapide, spécifique et rentable pour détecter l'E. coli pathogène. Ces systèmes sont de plus en plus intégrés dans les protocoles de sécurité alimentaire en raison de leur capacité à fournir des résultats précis en une fraction du temps requis par les méthodes conventionnelles. Alors que les plateformes d'immunodosage restent la référence pour les criblages de routine, la catégorie « Autres » gagne du terrain, avec des technologies émergentes comme la diffusion Raman exaltée de surface et les capteurs électrochimiques, tous deux connus pour leurs capacités de détection portables. Ces outils innovants sont particulièrement précieux dans les applications sur le terrain, offrant une analyse en temps réel sans nécessiter d'infrastructure de laboratoire étendue.

Par Application : Leadership de l'Alimentation et des Boissons Malgré l'Accélération des Aliments pour Animaux

En 2025, le secteur de l'Alimentation et des Boissons commande une part dominante de 59,11% du marché, effectuant des tests approfondis sur la viande, la volaille, les produits laitiers, les fruits, les légumes, les aliments transformés et les boissons. Au sein de ce secteur, les tests pour la viande et la volaille se sont intensifiés, portés par les préoccupations relatives à la résistance aux antimicrobiens et la nécessité de la détection des agents pathogènes pour garantir la sécurité alimentaire et la conformité aux normes réglementaires. Dans les tests laitiers, l'accent est mis sur les résidus d'antibiotiques et la contamination par les mycotoxines, souvent provenant des sources d'alimentation animale, car ces contaminants présentent des risques sanitaires significatifs pour les consommateurs. Pendant ce temps, les fruits et légumes font l'objet d'un contrôle accru pour les résidus de pesticides, en particulier les importations qui ont un historique de taux de violation plus élevés, car les organismes de réglementation visent à atténuer les risques potentiels pour la santé et à garantir le respect des normes de sécurité internationales.

Les Aliments pour Animaux et Animaux de Compagnie émergent comme l'application à la croissance la plus rapide avec un TCAC de 5,69% jusqu'en 2031, portés par l'expansion réglementaire et les incidents de contamination qui ont accru la sensibilisation à la sécurité. Le Programme de Contaminants dans les Aliments pour Animaux de la FDA surveille les mycotoxines, les pesticides et les éléments traces avec une fréquence croissante, tandis que la loi PURR proposée de 2024 cherche à moderniser la réglementation des aliments pour animaux de compagnie sous la supervision unifiée de la FDA. Les tests sur les Cultures Agricoles restent essentiels pour la surveillance avant récolte et la certification à l'exportation, en particulier alors que les partenaires commerciaux mondiaux mettent en œuvre des exigences d'importation plus strictes. Les récents incidents de contamination par les mycotoxines dans les aliments pour animaux de compagnie ont incité à des protocoles de test améliorés et à une surveillance réglementaire accrue, Taïwan introduisant des niveaux de tolérance pour 5 mycotoxines supplémentaires dont l'ochratoxine à 0,01 ppm

Par Mode de Test : La Domination des Tests en Laboratoire Mise au Défi par l'Innovation des Kits

Les Tests en Laboratoire maintiennent une part de marché dominante de 83,62% en 2025, soutenus par les exigences réglementaires pour les méthodes analytiques certifiées et les panneaux complets de résidus. L'analyse en laboratoire fournit la sensibilité, la spécificité et la documentation requises pour la conformité réglementaire et le commerce international. Les exigences d'accréditation dans le cadre de programmes tels que le LAAF de la FDA créent des avantages structurels pour les réseaux de laboratoires établis avec des méthodologies validées. L'infrastructure étendue et l'expertise disponibles dans les environnements de laboratoire permettent une analyse complexe multi-résidus sur diverses matrices d'échantillons. Les laboratoires modernes offrent également des capacités de criblage automatisé à haut débit qui réduisent les coûts par échantillon tout en maintenant la précision analytique.

Les Kits de Test s'accélèrent à un TCAC de 5,91% jusqu'en 2031, portés par la demande de détection rapide sur site qui permet une prise de décision en temps réel dans les chaînes d'approvisionnement alimentaire. Les appareils portables pour la détection bactérienne, tels que ceux développés par l'Université Métropolitaine d'Osaka, se connectent à des applications smartphone et détectent plusieurs espèces bactériennes en une heure. Le développement de bandelettes immunochromatographiques à double méthode pour les résidus de procymidone permet à la fois un criblage rapide et une analyse quantitative, améliorant l'efficacité de la surveillance de la sécurité alimentaire. L'intégration d'algorithmes d'intelligence artificielle et d'apprentissage automatique améliore la précision et la fiabilité des solutions de test rapide. Ces plateformes de test portables réduisent considérablement le temps et les ressources nécessaires au criblage préliminaire, permettant aux installations d'optimiser leurs flux de travail de test.

Analyse Géographique

L'Europe maintient son leadership sur le marché avec une part de 34,51% en 2025, ancrée par le cadre réglementaire complet de l'UE, notamment le Règlement sur les Contaminants 2023/915 mis à jour qui établit des niveaux maximaux pour divers contaminants alimentaires. L'infrastructure de test de la région bénéficie de normes analytiques harmonisées et de mécanismes d'application robustes qui favorisent l'adoption systématique dans les États membres. L'Allemagne, le Royaume-Uni et la France sont en tête des capacités analytiques, tandis que les Pays-Bas et la Belgique servent de passerelles d'importation critiques nécessitant des protocoles de test étendus. Le rapport annuel 2023 de l'EFSA indiquant 99% de conformité réglementaire mais 2% de dépassement des niveaux maximaux de résidus souligne l'approche de surveillance rigoureuse de la région selon l'Autorité Européenne de Sécurité des Aliments. Les récentes mises à jour réglementaires comprennent de nouveaux niveaux maximaux de résidus pour le fluxapyroxad, la lambda-cyhalothrine, le métalaxyl et la nicotine en vigueur depuis janvier 2025, démontrant le perfectionnement continu des normes de sécurité.

L'Asie-Pacifique s'accélère comme la région à la croissance la plus rapide avec un TCAC de 4,98% jusqu'en 2031, portée par des initiatives de modernisation réglementaire et une capacité de production alimentaire en expansion dans les grandes économies. La publication par la Chine de 47 nouvelles normes nationales de sécurité alimentaire en 2024, dont 7 méthodologies de test dédiées, signale une convergence réglementaire vers les meilleures pratiques internationales. La réopérationnalisation par l'Inde des normes d'étiquetage alimentaire de la FSSAI en vigueur depuis janvier 2023 renforce les mécanismes de surveillance, tandis que le partenariat stratégique d'Agilent avec l'ICAR-Centre National de Recherche sur le Raisin développe des flux de travail analytiques avancés pour les contaminants émergents, notamment les PFAS et les pesticides polaires. La révision par le Japon des limites maximales de résidus pour les pesticides et les médicaments vétérinaires s'aligne sur les normes internationales, tandis que les mises à jour de la Corée du Sud sur les normes de tolérance aux pesticides et les exigences d'étiquetage alimentaire renforcent la protection des consommateurs. L'Australie et l'Indonésie représentent des opportunités de croissance significatives en tant qu'économies orientées vers l'exportation qui mettent en œuvre des protocoles de test plus stricts pour répondre aux exigences des marchés internationaux.

L'Amérique du Nord maintient une présence substantielle sur le marché soutenue par des mécanismes de surveillance stricts de la FDA et de l'USDA qui favorisent des tests complets sur les approvisionnements alimentaires nationaux et importés. Le Rapport de Surveillance des Résidus de Pesticides de la FDA pour l'exercice 2022 a révélé une conformité de 96,2% pour les échantillons nationaux contre 89,5% pour les importations, soulignant le rôle critique des tests dans le commerce alimentaire mondial. La région bénéficie d'une infrastructure de laboratoire avancée et d'une innovation technologique, avec des entreprises comme SGS qui élargissent la capacité de test alimentaire grâce à des mises à niveau des installations dans les principaux centres de fabrication. L'Amérique du Sud émerge comme une opportunité de croissance portée par l'adoption par le Brésil de nouveaux cadres réglementaires et des réglementations techniques révisées pour les matériaux en contact avec les aliments, tandis que l'Argentine, la Colombie et le Chili améliorent leurs capacités de test à l'exportation pour répondre aux exigences internationales. Le Moyen-Orient et l'Afrique représentent des marchés en développement où les investissements dans les infrastructures et le développement des cadres réglementaires créent un potentiel de croissance à long terme à mesure que la sensibilisation à la sécurité alimentaire augmente et que les ambitions d'exportation s'élargissent.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Paysage Concurrentiel

Le marché des tests de résidus présente une structure concurrentielle fragmentée, indiquant des opportunités de consolidation substantielles et une concurrence intense entre de nombreux acteurs. La dynamique du marché favorise les entreprises disposant de portefeuilles de services complets couvrant plusieurs méthodologies de test, une portée géographique et une expertise réglementaire dans diverses catégories alimentaires. Les principaux acteurs comprennent SGS Société Générale de Surveillance SA, Eurofins Scientific, Bureau Veritas, Mérieux Nutrisciences Corporation et Thermo Fisher Scientific, entre autres.

Les principaux prestataires de services de test comme SGS, Eurofins et Bureau Veritas s'appuient sur des réseaux de laboratoires mondiaux et des capacités technologiques pour capter des parts de marché, tandis que les fabricants d'instruments analytiques, notamment Thermo Fisher Scientific, Agilent Technologies et Waters Corporation, se font concurrence sur l'innovation et les fonctionnalités de conformité réglementaire. Les stratégies mettent l'accent sur la différenciation technologique et l'expansion géographique, les entreprises investissant massivement dans des capacités de détection rapide et des plateformes de test multiplex qui réduisent le délai de résultat tout en élargissant la portée analytique.

En octobre 2024, la cession par Bureau Veritas de son activité de test alimentaire à Mérieux NutriSciences pour 360 millions EUR illustre les stratégies d'optimisation de portefeuille alors que les entreprises se concentrent sur leurs compétences essentielles. Eurofins a démontré une croissance résiliente avec une expansion organique de 7,1% en 2023 et des investissements continus dans la capacité des laboratoires, tandis que SGS a élargi ses capacités de test alimentaire en Amérique du Nord grâce à des mises à niveau des installations ciblant le marché des nutraceutiques de plusieurs milliards de dollars. La convergence technologique vers le NGS, les biocapteurs et l'analyse améliorée par l'IA crée des opportunités pour les entrants perturbateurs, tandis que les acteurs établis maintiennent des avantages concurrentiels grâce aux relations réglementaires et aux méthodologies validées qui garantissent la conformité sur les marchés mondiaux.

Leaders du Secteur des Tests de Résidus

SGS Société Générale de Surveillance SA

Eurofins Scientific

Bureau Veritas

Mérieux Nutrisciences Corporation

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : La Commission Européenne a mis en œuvre le Règlement 2025/115 établissant de nouveaux niveaux maximaux de résidus pour le fluxapyroxad, la lambda-cyhalothrine, le métalaxyl et la nicotine dans les produits alimentaires dans l'UE, visant à garantir la sécurité des consommateurs et à s'aligner sur les normes internationales.

- Octobre 2024 : Bureau Veritas a finalisé la cession de son activité de test alimentaire à Mérieux NutriSciences pour 360 millions EUR, l'activité ayant généré 133 millions EUR de revenus en 2023 et exploitant 34 laboratoires dans le monde avec plus de 1 900 membres du personnel.

- Mai 2024 : Agilent Technologies a annoncé un partenariat stratégique avec l'ICAR-Centre National de Recherche sur le Raisin pour améliorer les normes de sécurité alimentaire en Inde, développant des flux de travail analytiques avancés pour les tests de PFAS, de pesticides polaires et d'antibiotiques tout en soutenant la conformité réglementaire avec les exigences de la FSSAI et de l'APEDA. La collaboration comprend des ateliers conjoints et des programmes de développement des compétences pour le personnel technique.

- Mars 2024 : La FDA a annoncé une capacité de laboratoire suffisante pour les tests de mycotoxines dans le cadre du programme FSMA d'Accréditation des Laboratoires pour les Analyses des Aliments, imposant des laboratoires accrédités pour les analyses de mycotoxines dans les aliments importés à partir de décembre 2024. Le programme LAAF améliore la précision des tests grâce à des pratiques standardisées et des mécanismes de surveillance.

Portée du Rapport sur le Marché Mondial des Tests de Résidus

Le marché mondial des tests de résidus a été segmenté par type de produit, application et technologie. Par type de produit, le marché est sous-segmenté en pesticides, métaux lourds, toxines, allergènes et autres, et par application, il est sous-segmenté en aliments pour animaux et animaux de compagnie et alimentation. La technologie a été davantage catégorisée en technologie basée sur HPLC, basée sur LC-MS/MS, basée sur l'immunodosage et autres technologies.

| Pesticides |

| Métaux Lourds |

| Toxines |

| Autres |

| Basée sur LC-MS/MS |

| Basée sur HPLC |

| Basée sur GC-MS/MS |

| Basée sur ICP-MS |

| Basée sur l'Immunodosage |

| NGS/Biocapteurs |

| Autres |

| Cultures Agricoles | |

| Aliments pour Animaux et Animaux de Compagnie | |

| Alimentation et Boissons | Viande et Volaille |

| Produits Laitiers | |

| Fruits et Légumes | |

| Aliments Transformés | |

| Boissons |

| Tests en Laboratoire |

| Kits de Test |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Résidu | Pesticides | |

| Métaux Lourds | ||

| Toxines | ||

| Autres | ||

| Par Technologie | Basée sur LC-MS/MS | |

| Basée sur HPLC | ||

| Basée sur GC-MS/MS | ||

| Basée sur ICP-MS | ||

| Basée sur l'Immunodosage | ||

| NGS/Biocapteurs | ||

| Autres | ||

| Par Application | Cultures Agricoles | |

| Aliments pour Animaux et Animaux de Compagnie | ||

| Alimentation et Boissons | Viande et Volaille | |

| Produits Laitiers | ||

| Fruits et Légumes | ||

| Aliments Transformés | ||

| Boissons | ||

| Par Mode de Test | Tests en Laboratoire | |

| Kits de Test | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des tests de résidus alimentaires ?

Le marché devrait atteindre 2,33 milliards USD en 2026 et devrait s'élever à 2,94 milliards USD d'ici 2031.

Quel type de résidu représente la plus grande part des revenus ?

Les pesticides dominent le segment avec 44,38% de la part du marché des tests de résidus alimentaires en 2025.

Quelle technologie est actuellement dominante dans les flux de travail des laboratoires ?

Les systèmes LC-MS/MS détiennent 35,02% des revenus du segment en raison de leur polyvalence et de leur acceptation réglementaire.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La modernisation réglementaire, l'augmentation des exportations alimentaires et l'expansion de la production nationale favorisent un TCAC régional de 4,98%.

Qu'est-ce qui stimule la demande de tests pour les aliments pour animaux et animaux de compagnie ?

L'élargissement des réglementations sur les mycotoxines et les incidents de contamination très médiatisés poussent le segment des aliments pour animaux et animaux de compagnie à un TCAC de 5,69% jusqu'en 2031.

Dernière mise à jour de la page le: