Taille et part de marché des fruits de mer en conserve

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.3 Milliards de dollars |

| Taille du Marché (2031) | 43.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

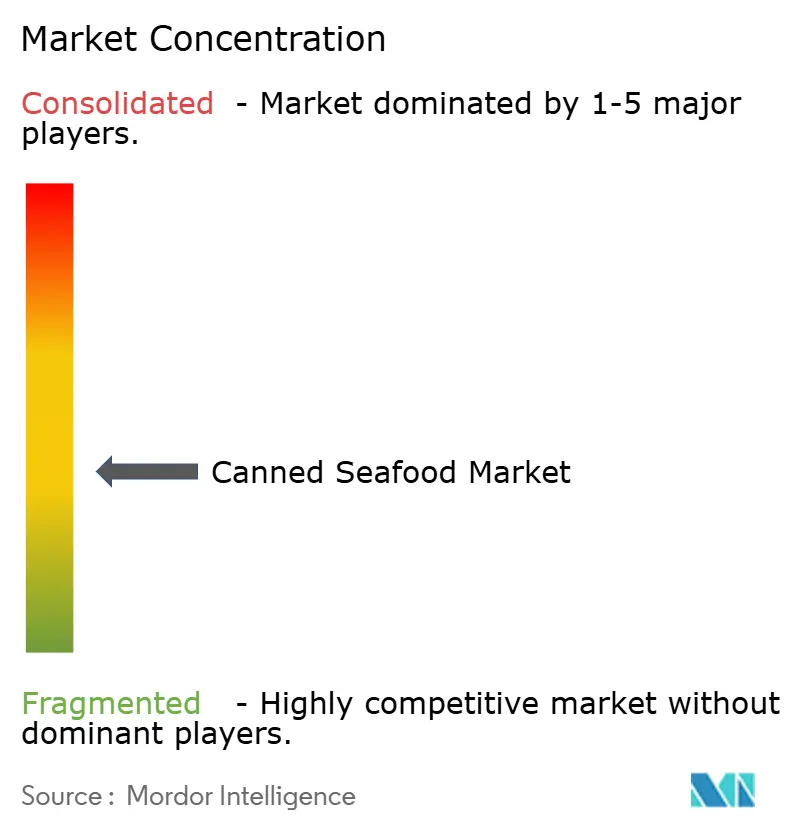

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fruits de mer en conserve par Mordor Intelligence

La taille du marché des fruits de mer en conserve était évaluée à 31,5 milliards USD en 2025 et devrait croître de 33,3 milliards USD en 2026 pour atteindre 43,98 milliards USD d'ici 2031, à un CAGR de 5,72 % au cours de la période de prévision (2026-2031). La croissance du marché est principalement portée par la demande croissante d'options protéiques pratiques et stables à température ambiante, qui facilitent la préparation rapide des repas et le stockage à long terme. Les consommateurs soucieux de leur santé privilégient le thon, le saumon et les sardines en conserve pour leur teneur élevée en oméga-3, leurs bienfaits nutritionnels et leur attrait pour les produits à étiquette propre. Avec la hausse des prix alimentaires mondiaux, les fruits de mer en conserve se distinguent également comme une source de protéines abordable et fiable qui conserve sa qualité tout au long de l'année. Les avancées en matière d'emballage, notamment les revêtements sans BPA, les couvercles faciles à ouvrir et les sachets rétortables, ont amélioré la sécurité et la praticité. Par ailleurs, les efforts de marketing numérique, y compris les réseaux sociaux et les collaborations avec des influenceurs, parviennent à engager avec succès les jeunes publics et à mettre en valeur la polyvalence des produits à base de poisson en conserve.

Principaux enseignements du rapport

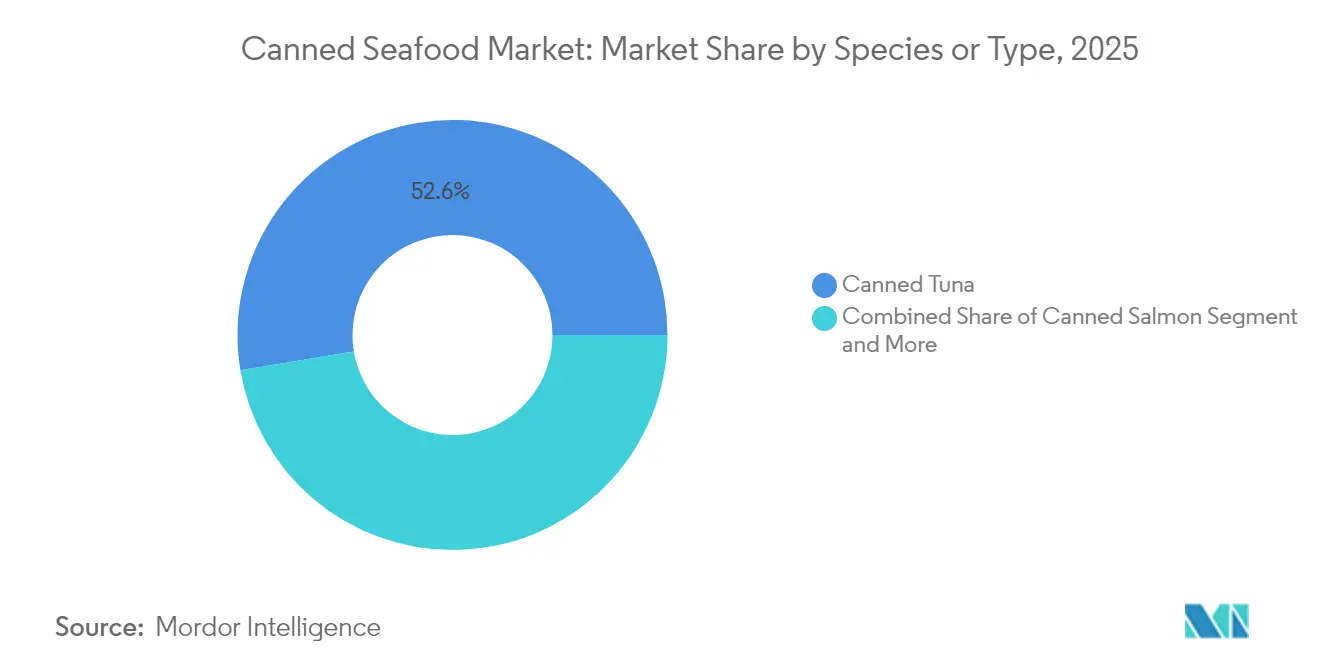

- Par espèce, le thon en conserve a dominé avec 52,62 % de la part de marché des fruits de mer en conserve en 2025 ; les crevettes en conserve devraient se développer à un CAGR de 6,23 % jusqu'en 2031.

- Par matériau d'emballage, les boîtes en acier détenaient 77,65 % de la part de marché des fruits de mer en conserve en 2025, tandis que les sachets rétortables affichent le CAGR projeté le plus élevé à 7,25 % jusqu'en 2031.

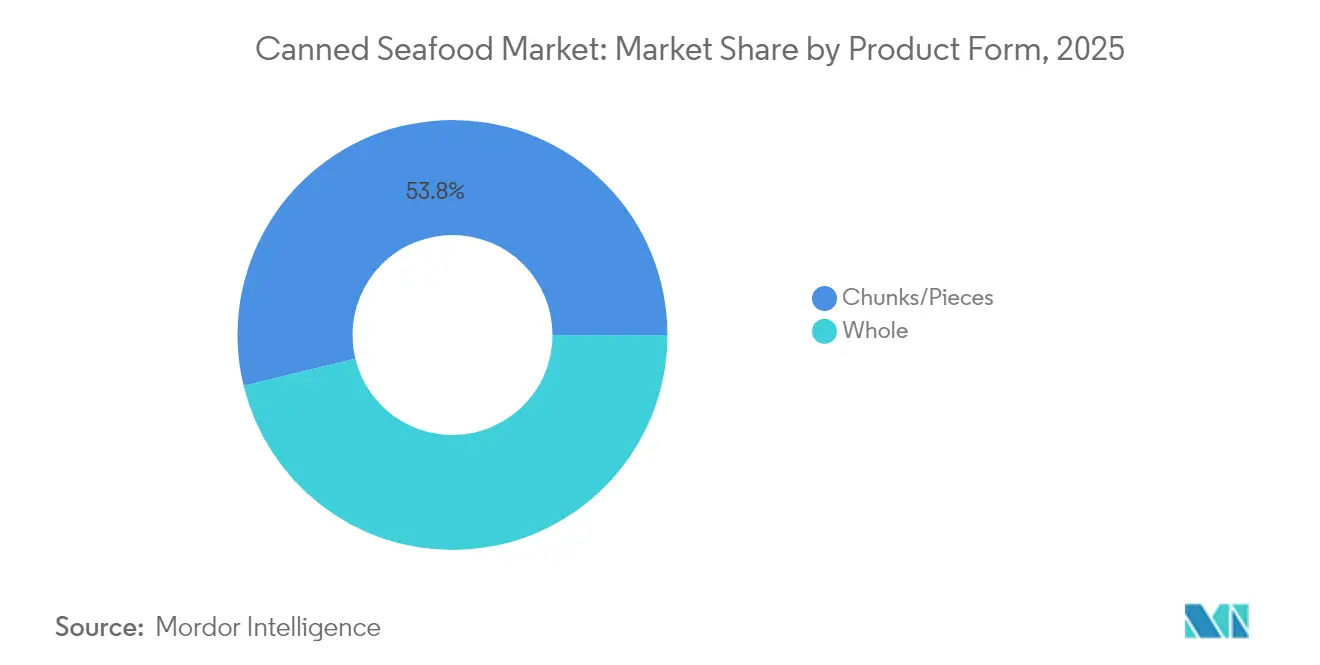

- Par forme de produit, les morceaux et pièces représentaient 53,80 % de la taille du marché des fruits de mer en conserve en 2025 ; les formats de poisson entier progressent à un CAGR de 7,85 % jusqu'en 2031.

- Par canal de distribution, le commerce hors domicile a capturé 59,82 % de la part des revenus en 2025 ; le commerce en restauration devrait connaître la croissance la plus rapide à un CAGR de 6,85 % jusqu'en 2031.

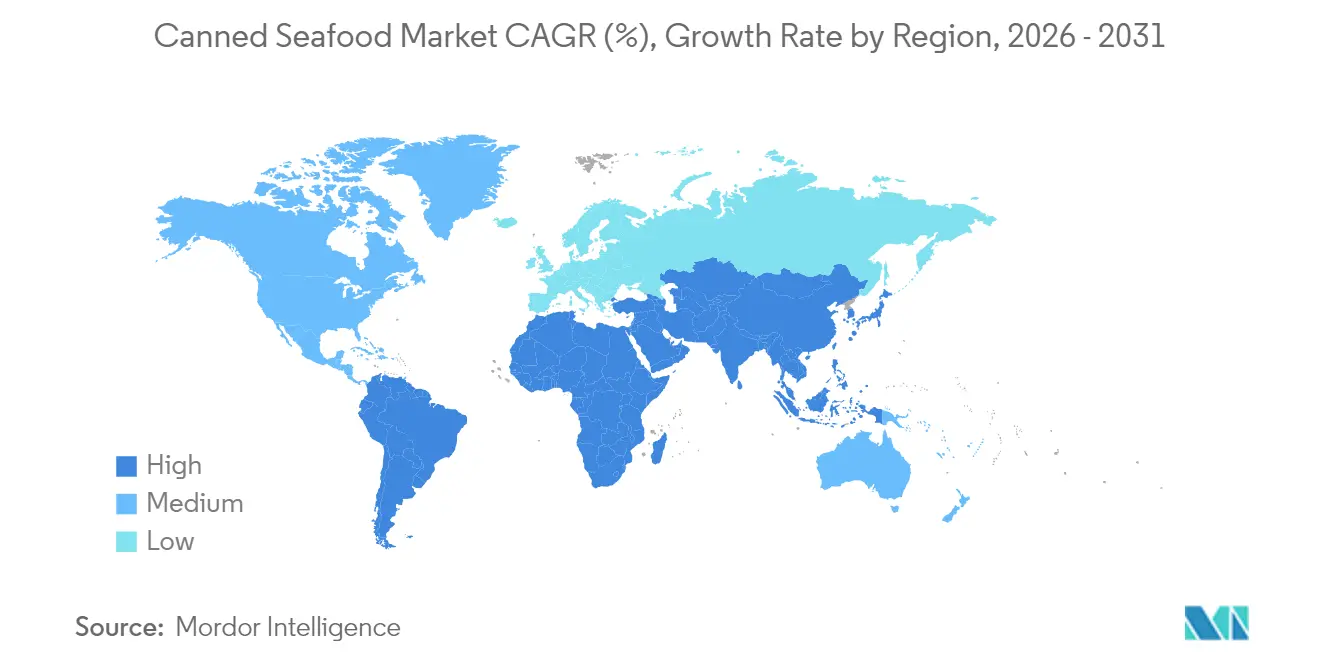

- Par géographie, l'Europe représentait 33,85 % de la part de marché des fruits de mer en conserve en 2025, tandis que l'Asie-Pacifique progressera à un CAGR de 5,88 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fruits de mer en conserve

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Attributs de praticité et capacités de longue durée de conservation | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Tendance des collations premium de fruits de mer à consommer « en déplacement » | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Génération de demande par l'urbanisation et les modes de vie effrénés | +1.5% | Asie-Pacifique comme cœur, débordement vers l'Amérique latine et la zone MEA | Long terme (≥ 4 ans) |

| Produits alimentaires riches en protéines portés par la conscience sanitaire | +1.0% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Capacité de stockage ambiant dans les marchés à infrastructure de chaîne du froid limitée | +0.9% | Afrique, parties de l'Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Décisions d'achat des consommateurs influencées par les certifications de durabilité | +0.7% | Europe, Amérique du Nord, centres urbains dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Attributs de praticité et capacités de longue durée de conservation des fruits de mer en conserve

La combinaison de modes de vie chargés et des préoccupations liées à la fiabilité des chaînes d'approvisionnement a établi les fruits de mer en conserve comme un élément clé du garde-manger dans les marchés alimentaires mondiaux. Les consommateurs recherchent de plus en plus des sources de protéines qui réduisent le temps de préparation tout en maintenant une valeur nutritionnelle essentielle, notamment les acides gras oméga-3, les protéines, les vitamines B12 et D, ainsi que des minéraux tels que le zinc, le fer et le sélénium. La longue durée de conservation de 2 à 5 ans offre des avantages significatifs en matière de sécurité alimentaire que les alternatives fraîches ne peuvent pas égaler, en particulier dans les régions disposant d'une infrastructure de chaîne du froid limitée ou irrégulière. Lors de perturbations de la chaîne d'approvisionnement, telles que des catastrophes naturelles, des défis de transport ou des crises sanitaires mondiales, les fruits de mer en conserve fonctionnent comme une réserve de protéines fiable pour les ménages, les organisations de réponse d'urgence, les banques alimentaires, les opérations militaires et les acheteurs institutionnels. La possibilité de stocker à température ambiante élimine les coûts de réfrigération et réduit le gaspillage alimentaire tout au long de la chaîne de distribution, offrant des avantages économiques substantiels aux détaillants comme aux consommateurs. Cette flexibilité de stockage permet également aux détaillants de maintenir des stocks plus importants sans investissements supplémentaires en matière de stockage à froid, tout en offrant aux consommateurs une source de protéines pratique et durable qui nécessite une préparation et un espace de stockage minimaux.

Tendance des collations premium de fruits de mer à consommer « en déplacement »

L'influence des réseaux sociaux, notamment parmi les consommateurs de la Génération Z, a transformé les fruits de mer en conserve d'une marchandise de base en un produit de style de vie, augmentant la demande de produits premium à marges bénéficiaires plus élevées. Ce changement a élargi le marché au-delà des segments de consommateurs traditionnels, atteignant des jeunes professionnels urbains, des passionnés de gastronomie et des personnes soucieuses de leur santé à la recherche de sources de protéines pratiques. Les entreprises peuvent désormais positionner leurs produits comme des offres artisanales plutôt que comme des aliments d'urgence, comme le démontre la croissance du chiffre d'affaires de Fishwife grâce à un positionnement premium et à des ventes directes aux consommateurs. Les marques premium capitalisent sur cette tendance en proposant des espèces variées comme les sardines, le maquereau et le thon de spécialité, ainsi que des saveurs distinctives telles que le paprika fumé, les herbes au citron et l'huile de piment, complétées par des emballages raffinés qui attirent à la fois les passionnés de gastronomie et les acheteurs soucieux de leur santé. Le potentiel de croissance du marché est soutenu par une consommation croissante de fruits de mer chez les jeunes consommateurs, l'éducation alimentaire par les réseaux sociaux, les préoccupations environnementales, la sensibilisation à la nutrition et le développement d'une fidélité à la marque qui persiste au-delà des tendances des réseaux sociaux, établissant les fruits de mer en conserve comme un élément permanent des habitudes alimentaires modernes et des routines de préparation des repas.

Urbanisation et modes de vie effrénés

L'urbanisation remodèle les modes de consommation alimentaire, portée par des emplois du temps plus chargés et un accès plus large à des sources de protéines diversifiées. À mesure que les communautés de pêcheurs traditionnelles migrent vers des emplois urbains et des modes de vie modernes, les marchés émergents voient augmenter la consommation de fruits de mer en conserve. Les défis urbains, tels que l'espace de stockage limité dans les appartements, les horaires de repas imprévisibles dus au travail et les périodes de cuisson raccourcies en raison de longs trajets domicile-travail, font des protéines stables à température ambiante un choix nutritionnel quotidien attrayant. Cette tendance est prononcée en Asie-Pacifique, où une urbanisation rapide et une classe moyenne en expansion alimentent la demande d'aliments prêts à manger pratiques et nutritifs. Selon les données de la Banque mondiale de 2023, le Japon affiche une population urbaine de 95 %, suivi de la Chine à 65 % et de l'Inde à 35 %, soulignant les stades d'urbanisation diversifiés de la région.[1]Source : Banque mondiale, « Population urbaine (% de la population totale) », data.worldbank.org L'acceptation par la population urbaine de prix premium pour la praticité soutient l'expansion du marché au-delà des zones rurales, portée par des revenus disponibles plus élevés et l'évolution des préférences de style de vie. Cette dynamique de marché est particulièrement notable dans les marchés en développement rapide tels que la Chine et l'Inde, où le rythme d'urbanisation dépasse le développement des infrastructures, créant des opportunités substantielles pour les produits alimentaires stables à température ambiante qui offrent à la fois praticité et valeur nutritionnelle.

Produits alimentaires riches en protéines portés par la conscience sanitaire

Des facteurs tels que la qualité des protéines, la teneur en oméga-3 et les niveaux de mercure influencent de plus en plus les choix des consommateurs sur le marché des fruits de mer. En conséquence, les fruits de mer en conserve sont passés d'un simple substitut protéique à une source de nutrition premium très recherchée. Le Marine Stewardship Council (MSC) rapporte que les consommateurs non seulement accordent la priorité aux produits bénéficiant de déclarations de durabilité vérifiées, mais sont également prêts à payer un prix premium pour des options certifiées. Cette tendance souligne une conscience sanitaire croissante qui englobe le bien-être personnel et la responsabilité environnementale. La norme de pêcheries du MSC, qui fixe des référentiels de durabilité, met l'accent sur trois principes fondamentaux : la pêche dans des stocks sains, l'adoption de pratiques de gestion à long terme et la réduction de l'impact sur les écosystèmes. Plus de 400 pêcheries de capture sauvage dans le monde détiennent fièrement cette certification[2]Source : Marine Stewardship Council, « Que signifie le label MSC », msc.org. Un tel contexte offre des opportunités lucratives aux marques capables de justifier leurs déclarations nutritionnelles et leurs engagements environnementaux par le biais de certifications tierces crédibles. Des entreprises comme Safe Catch mènent la charge en adoptant des protocoles de test du mercure qui dépassent les références de la FDA. La longévité de cette tendance est encore soulignée par les évolutions démographiques : les populations vieillissantes se tournent vers la nutrition fonctionnelle, tandis que les jeunes consommateurs exigent de plus en plus de transparence avec des produits à étiquette propre.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Potentiel de croissance du marché impacté par les fluctuations des prix des matières premières | -0.8% | Mondial, affectant particulièrement les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Mandats de revêtements de boîtes sans BPA augmentant les coûts de conversion | -0.4% | Principalement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Décisions d'achat affectées par la teneur en sodium et les préoccupations liées aux conservateurs | -0.5% | Mondial, plus fort dans les marchés soucieux de la santé | Moyen terme (2-4 ans) |

| Expansion du marché confrontée aux préférences pour les fruits de mer frais | -0.6% | Marchés développés disposant d'une infrastructure de chaîne du froid solide | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Potentiel de croissance du marché impacté par les fluctuations des prix des matières premières

Les fluctuations des prix des matières premières ont un impact significatif sur les marges bénéficiaires, obligeant les transformateurs à trouver un équilibre entre rentabilité et part de marché. Les petits transformateurs sont particulièrement vulnérables en raison de leurs capacités limitées d'intégration verticale et de mécanismes de couverture inadéquats pour la gestion du risque sur les matières premières. Les transformateurs européens font face à des difficultés liées aux perturbations des chaînes d'approvisionnement et aux tensions géopolitiques, qui augmentent les coûts des intrants tandis que les prix de l'énergie augmentent. La dépendance de l'industrie aux importations dans des marchés clés comme l'Europe accroît sa vulnérabilité. Selon la Commission européenne, la hausse des prix a entraîné une diminution de la consommation de fruits de mer frais à domicile en 2023.[3]Source : Commission européenne, « Le rapport sur le marché du poisson de l'UE 2024 révèle des tendances et des perspectives », oceans-and-fisheries.ec.europa.eu De plus, l'industrie des fruits de mer au Viêt Nam illustre les défis, avec des pénuries de matières premières dans la production de crevettes et de thon dues à des épidémies de maladies et à des exigences réglementaires affectant la croissance des exportations malgré une forte demande internationale. Les fluctuations des prix affectent différemment les segments d'espèces, les produits premium comme le saumon présentant une plus grande sensibilité aux prix par rapport aux espèces de base comme les sardines, ce qui affecte les stratégies de gestion de portefeuille.

Expansion du marché confrontée aux préférences pour les fruits de mer frais

La forte préférence des consommateurs pour les fruits de mer frais dans les marchés développés disposant d'une infrastructure de chaîne du froid établie limite la pénétration du marché des fruits de mer en conserve, notamment auprès des consommateurs à revenus plus élevés qui associent la fraîcheur à la qualité. Cette tendance est évidente sur des marchés comme le Japon, où les consommateurs continuent de préférer les formats frais aux options transformées, même face à la hausse des prix du saumon frais. Selon le ministère des Affaires intérieures et des Communications (Japon), l'indice des prix à la consommation (IPC) pour le poisson et les fruits de mer a augmenté de 26,4 points en 2024 par rapport à l'année de base 2020.[4]Source : Ministère des Affaires intérieures et des Communications (Japon), « Indice des prix à la consommation - Enquête de janvier 2025 », e-stat.go.jp Cette préférence pour les fruits de mer frais présente des défis pour les fabricants de fruits de mer en conserve qui tentent de pénétrer les segments de marché premium, où les marges bénéficiaires sont plus élevées mais la résistance des consommateurs est plus significative. Les données du commerce de détail indiquent que, si les ventes de fruits de mer en conserve ont augmenté lors des ralentissements économiques, les ventes de fruits de mer frais ont rebondi à mesure que les conditions économiques se sont améliorées, indiquant que les produits en conserve servent d'alternatives temporaires plutôt que de choix permanents des consommateurs. Cependant, cette dynamique de marché présente des opportunités pour les marques de fruits de mer en conserve premium qui peuvent répondre au biais de fraîcheur grâce à une qualité de produit améliorée, une offre d'espèces diversifiées et des stratégies marketing efficaces qui positionnent les fruits de mer en conserve comme une catégorie distincte plutôt qu'un substitut aux produits frais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par espèce/type : la domination du thon face à la percée des crevettes

Le thon en conserve maintient une part de marché dominante de 52,62 % en 2025, soutenu par des décennies de présence de marques établies, des réseaux de distribution sophistiqués et des chaînes d'approvisionnement optimisées. La position de leader du segment découle d'une large acceptation des consommateurs, de stratégies de prix compétitives et d'applications produits polyvalentes. Cependant, les crevettes en conserve émergent comme le segment à la croissance la plus rapide avec un CAGR projeté de 6,23 % durant 2026-2031. Cette tendance indique une évolution des préférences des consommateurs vers des options de fruits de mer premium offrant diverses applications culinaires à travers plusieurs types de cuisine et occasions de repas. Le saumon en conserve continue d'afficher une demande stable en raison de ses bienfaits reconnus pour la santé, de sa haute teneur en oméga-3 et de la sensibilisation croissante des consommateurs à la valeur nutritionnelle, tandis que les sardines maintiennent leur position sur le marché grâce à des pratiques de pêche durables, des prix compétitifs et un attrait en période d'incertitude économique. Le maquereau et d'autres variétés de poissons répondent à des marchés régionaux spécifiques, notamment en Europe et en Asie, où ces espèces sont profondément ancrées dans la cuisine traditionnelle et les préférences culturelles.

La segmentation du marché par espèce influence significativement les opérations de la chaîne d'approvisionnement et les stratégies d'intégration verticale, car chaque espèce nécessite des réseaux d'approvisionnement spécialisés, des méthodes de traitement spécifiques, des mesures de contrôle de la qualité et des approches marketing ciblées. La croissance du segment des crevettes démontre le succès des stratégies de positionnement premium, transformant les fruits de mer en conserve d'une source de protéines de base en un produit de commodité premium. Ce changement stratégique crée des opportunités pour les transformateurs d'augmenter leurs marges bénéficiaires grâce à des normes de qualité améliorées, des solutions d'emballage innovantes et des initiatives complètes de développement de marque.

Par matériau d'emballage : la résilience de l'acier face à l'innovation des sachets

Les boîtes en acier détiennent une part de marché dominante de 77,65 % en 2025, grâce à leurs propriétés de barrière efficaces contre l'humidité, la lumière et l'oxygène, soutenues par des systèmes de recyclage mondiaux bien établis. Les sachets rétortables connaissent la croissance la plus rapide à un CAGR de 7,25 %, bénéficiant d'une portabilité accrue, de besoins de stockage réduits et d'une praticité améliorée pour les détaillants et les consommateurs. Le marché montre une nette évolution vers des options d'emballage flexible qui réduisent les coûts de transport, les besoins en espace de stockage et l'impact environnemental tout en préservant la qualité du produit et la durée de conservation. Les boîtes en aluminium servent les segments de marché premium, leur légèreté, leur résistance à la température et leur recyclabilité compensant des coûts de matériaux plus élevés, notamment pour les marques axées sur la durabilité. Les bocaux en verre et les matériaux composites maintiennent des positions de marché spécifiques où la visibilité du produit, la présentation premium ou les exigences de conservation offrent des avantages concurrentiels.

La variété des matériaux d'emballage oriente les décisions d'investissement et les avancées technologiques, car chaque type de matériau nécessite des processus de fabrication, des équipements et des relations fournisseurs spécifiques. L'acquisition de Eviosys par Sonoco pour 3,9 milliards USD en décembre 2024 reflète la consolidation en cours de l'emballage métallique, les entreprises cherchant des efficiences opérationnelles et des avantages d'échelle dans le marché des aliments en conserve en expansion. L'évolution de l'industrie vers des revêtements sans BPA dans les emballages métalliques répond aux exigences réglementaires et aux préoccupations de santé des consommateurs, avec des entreprises comme Sherwin-Williams développant des revêtements protecteurs qui améliorent la sécurité des produits grâce à des sciences des matériaux et des méthodes de fabrication améliorées.

Par forme de produit : les morceaux en tête pendant que le poisson entier progresse

Les morceaux et pièces représentaient 53,80 % de la taille du marché des fruits de mer en conserve en 2025, servant principalement d'ingrédients dans les salades, sandwichs et gratins. Le segment du poisson entier devrait croître à un CAGR de 7,85 %, porté par la demande des consommateurs pour des filets entiers à l'huile d'olive avec peau et arêtes visibles qui procurent une authenticité. Les produits premium comportent désormais des codes QR sur les emballages qui permettent aux consommateurs de retracer les lieux de récolte et les méthodes de transformation, transformant l'emballage traditionnel en une expérience consommateur interactive. Cette fonctionnalité de traçabilité est devenue de plus en plus importante pour les consommateurs qui recherchent la transparence dans leurs achats de fruits de mer.

Les transformateurs optimisent les coûts de production en dirigeant la chair foncée vers la fabrication d'aliments pour animaux tout en maintenant la rentabilité sur les morceaux de thon à chair blanche. Bien que le traitement du poisson entier nécessite un positionnement précis dans les boîtes lors de la production, ces produits commandent des prix premium dans les magasins spécialisés, se vendant souvent à des marges plus élevées. Les détaillants positionnent ces produits premium aux côtés d'articles complémentaires comme des crackers gastronomiques et des sélections de vins, élargissant leur présence sur le marché au-delà des rayons fruits de mer traditionnels et créant des sections de fruits de mer gastronomiques dédiées. Ce positionnement stratégique a abouti à une augmentation des ventes croisées entre catégories et à des valeurs globales de panier d'achat plus élevées pour les détaillants.

Par canal de distribution : la stabilité du commerce hors domicile face à la croissance du commerce en restauration

Les canaux hors domicile maintiennent une part de marché dominante de 59,82 % en 2025, portés par des partenariats commerciaux bien établis, des comportements d'achat des consommateurs constants et des réseaux de distribution étendus. Le segment de la restauration démontre une croissance plus forte à un CAGR de 6,85 %, les restaurants et les opérateurs de la restauration collective augmentant leur utilisation des fruits de mer en conserve pour le développement de menus innovants, le contrôle des portions et la gestion des coûts opérationnels. Ce changement indique une évolution des modes de consommation, les fruits de mer en conserve passant d'un produit de base du foyer à un ingrédient de restaurant polyvalent, permettant diverses applications culinaires et une flexibilité des menus. Les supermarchés et hypermarchés génèrent un volume significatif grâce à des promotions stratégiques, des prix compétitifs et une vaste offre de marques distributeur, tandis que les supérettes capitalisent sur la demande croissante de produits à emporter, la densité de population urbaine et l'évolution des modes de vie des consommateurs.

Le paysage des canaux de distribution influence significativement le développement des marques et les stratégies de relation client, nécessitant des approches marketing adaptées à chaque canal et des capacités de service différenciées. La croissance du commerce électronique démontre le rôle complémentaire des plateformes numériques aux côtés du commerce de détail traditionnel, notamment pour les marques premium recherchant un engagement direct avec les consommateurs et une visibilité de marché accrue. Le commerce en ligne offre aux petites marques un accès aux marchés nationaux sans les contraintes de distribution traditionnelles, permettant une entrée et une expansion efficaces sur le marché. Les magasins spécialisés servent de plateformes stratégiques pour le positionnement premium, la différenciation des produits et l'éducation complète des consommateurs concernant les pratiques de durabilité, la qualité des produits et la transparence de l'approvisionnement.

Analyse géographique

L'Europe représente 33,85 % des revenus mondiaux en 2025, soutenue par les traditions méditerranéennes de conservation du poisson, des réglementations strictes en matière de durabilité et un fort pouvoir d'achat des consommateurs. L'Espagne transforme une part significative du thon en conserve de la région grâce à ses flottes de pêche opérant dans les océans Atlantique, Indien et Pacifique. Les installations de transformation et les chaînes d'approvisionnement du pays permettent une production et une distribution efficaces. La Norvège poursuit sa production premium de sardines, combinant des méthodes de conservation traditionnelles avec des techniques de transformation modernes, ce qui renforce son attrait touristique et sa position sur les marchés d'exportation.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un CAGR de 5,88 %. La classe moyenne urbaine croissante de la Chine intègre le poisson en conserve dans les boîtes à lunch et les repas quotidiens, tandis que les États côtiers de l'Inde augmentent leurs capacités de transformation domestique pour servir les marchés intérieurs. Le Viêt Nam connaît des limitations en matières premières et des problèmes de maladies aquacoles, mais met en œuvre des programmes de modernisation des écloseries soutenus par le gouvernement pour maintenir la stabilité des exportations. Les améliorations de l'infrastructure de la chaîne du froid financées par la Banque asiatique de développement, notamment le transport réfrigéré et les installations de stockage, améliorent la distribution des produits vers les villes de deuxième rang, augmentant la consommation par habitant.

L'Amérique du Nord affiche une croissance modérée avec une forte fidélité aux marques, soutenue par des réseaux de distribution établis et les préférences des consommateurs. L'innovation produit se concentre sur les kits de collations aromatisées, les options à faible teneur en sodium et les formats pratiques en sachets. Les exigences d'inspection des conteneurs de la FDA entraînent des investissements dans des équipements automatisés de test des coutures et des systèmes d'inspection par rayons X, augmentant les coûts opérationnels tout en garantissant les normes de sécurité. L'Amérique du Sud et le Moyen-Orient voient leur consommation croître grâce à l'urbanisation et au développement du tourisme. En Afrique, la croissance démographique exerce une pression sur les ressources halieutiques locales, faisant des importations de poisson en conserve une source vitale de protéines dans les zones disposant d'une infrastructure de stockage à froid limitée, notamment dans les régions rurales et semi-urbaines.

Paysage concurrentiel

Le marché des fruits de mer en conserve présente une fragmentation modérée. Thai Union Group maintient son leadership sur le marché en Asie, en Europe et en Amérique du Nord grâce à ses opérations intégrées verticalement dans la pêche, la transformation et la commercialisation. Bumble Bee cible les consommateurs millénaires grâce à des innovations en matière d'emballage en sachets et de saveurs inspirées par des chefs. Bolton Group S.p.A. maintient sa différenciation sur le marché grâce à des méthodes de pêche à la ligne et à l'hameçon, à la certification sans OGM et à des protocoles de test du mercure transparents.

La traçabilité numérique émerge comme un axe prioritaire de l'adoption technologique. Les entreprises mettent en œuvre la technologie de la chaîne de blocs avec un suivi par codes QR pour documenter les informations de capture et les détails des navires, renforçant la confiance des détaillants. Les fournisseurs de technologies livrent des solutions d'intelligence artificielle et de logiciels qui soutiennent les opérations de fabrication et de chaîne d'approvisionnement des producteurs de fruits de mer. Le segment premium connaît une concurrence accrue de la part de nouveaux entrants sur le marché. Les marques en vente directe aux consommateurs réalisent des primes de prix significatives grâce au marketing sur Instagram, aux éditions limitées et à des emballages distinctifs.

Les entreprises établies répondent en mettant en œuvre des initiatives d'approvisionnement durable et des partenariats caritatifs. Les acheteurs de la grande distribution incitent à la réduction des émissions grâce à l'étiquetage de l'empreinte carbone, ce qui pousse les entreprises à mettre en œuvre des solutions d'énergie renouvelable dans les conserveries et à optimiser la logistique de transport. Les entreprises mettent également l'accent sur les certifications de durabilité et les initiatives de traçabilité, nombre d'entre elles obtenant la certification du Marine Stewardship Council (MSC) et mettant en œuvre la technologie de la chaîne de blocs pour la transparence de la chaîne d'approvisionnement.

Leaders de l'industrie des fruits de mer en conserve

Thai Union Group PCL

Bolton Group S.p.A.

Dongwon Industries Co. Ltd. (StarKist)

Bumble Bee Foods, LLC.

Maruha Nichiro Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2024 : Simak, une entreprise soutenue par l'État et appartenant à Fisheries Development Oman, a lancé sa gamme de produits de thon en conserve commerciale sur le marché intérieur. L'installation, située dans la zone économique spéciale de Duqm, peut produire plus de 100 millions de boîtes annuellement, en traitant plus de 30 000 tonnes métriques de fruits de mer bruts.

- Août 2024 : Safe Catch a lancé de la truite arc-en-ciel fumée en conserve certifiée ASC. Le produit porte le label du Conseil d'intendance de l'aquaculture (ASC), confirmant ses pratiques d'élevage responsable.

- Août 2024 : Island Creek Oysters a établi une conserverie de poisson en boîte à New Bedford dans une installation de 929 mètres carrés. La ferme ostréicole basée à Duxbury a lancé une gamme de produits de fruits de mer conservés à l'européenne, connue sous le nom de conservas.

- Décembre 2023 : Tonnino a lancé une gamme de produits de thon destinée aux enfants appelée « Tonnino Kids Tuna ». Le produit comprend des morceaux de thon à nageoires jaunes mélangés à des carottes et des petits pois dans de l'huile végétale. L'entreprise a conçu un emballage adapté aux enfants et a positionné le produit comme une option de repas nutritive et pratique pour les enfants.

Portée du rapport mondial sur le marché des fruits de mer en conserve

Les fruits de mer en conserve sont des aliments transformés qui ont été chauffés et scellés dans un contenant hermétique, tel qu'une boîte de conserve. Le marché des fruits de mer en conserve est segmenté par type, canal de distribution et géographie. Par type, le marché est segmenté en poisson en conserve, crevettes en conserve, gambas en conserve et autres types. Le poisson en conserve est lui-même sous-segmenté en thon, saumon, sardines et maquereau. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, supérettes, magasins de vente au détail en ligne et autres canaux de distribution. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur en (millions USD).

| Poisson en conserve | Thon |

| Saumon | |

| Sardines | |

| Maquereau | |

| Autres poissons en conserve | |

| Crevettes en conserve | |

| Gambas en conserve | |

| Autres types |

| Boîtes en acier |

| Boîtes en aluminium |

| Sachets rétortables |

| Autre matériau d'emballage |

| Entier |

| Morceaux/Pièces |

| Commerce en restauration | |

| Commerce hors domicile | Supermarchés/Hypermarchés |

| Supérettes | |

| Commerce en ligne | |

| Magasins spécialisés | |

| Autres canaux de distribution hors domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Norvège | |

| Suède | |

| Danemark | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Viêt Nam | |

| Malaisie | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Oman | |

| Afrique du Sud | |

| Nigéria | |

| Kenya | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par espèce/type | Poisson en conserve | Thon |

| Saumon | ||

| Sardines | ||

| Maquereau | ||

| Autres poissons en conserve | ||

| Crevettes en conserve | ||

| Gambas en conserve | ||

| Autres types | ||

| Par matériau d'emballage | Boîtes en acier | |

| Boîtes en aluminium | ||

| Sachets rétortables | ||

| Autre matériau d'emballage | ||

| Par forme de produit | Entier | |

| Morceaux/Pièces | ||

| Par canal de distribution | Commerce en restauration | |

| Commerce hors domicile | Supermarchés/Hypermarchés | |

| Supérettes | ||

| Commerce en ligne | ||

| Magasins spécialisés | ||

| Autres canaux de distribution hors domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Norvège | ||

| Suède | ||

| Danemark | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Malaisie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Oman | ||

| Afrique du Sud | ||

| Nigéria | ||

| Kenya | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des fruits de mer en conserve ?

Le marché des fruits de mer en conserve s'élève à 33,3 milliards USD en 2026 et devrait atteindre 43,98 milliards USD d'ici 2031 à un CAGR de 5,72 %.

Quel segment d'espèces domine les ventes mondiales ?

Le thon en conserve domine avec 52,62 % des revenus de 2025, tandis que les crevettes en conserve affichent la croissance la plus rapide à un CAGR de 6,23 %

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance prévisionnelle la plus élevée à un CAGR de 5,88 % pour 2026-2031, portée par une urbanisation rapide et la hausse des revenus de la classe moyenne.

Quel format d'emballage connaît la croissance la plus rapide ?

Les sachets rétortables surpasseront les autres formats avec un CAGR de 7,25 % grâce à leur portabilité, leurs émissions de transport réduites et leur praticité pour le micro-ondes.

Dernière mise à jour de la page le: