Taille et part du marché des conserves de fruits de mer en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 38.51 Milliards de dollars |

| Taille du Marché (2026) | 38.93 Milliards de dollars |

| Taille du Marché (2031) | 41.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conserves de fruits de mer en Asie Pacifique par Mordor Intelligence

La taille du marché des conserves de fruits de mer en Asie Pacifique était évaluée à 38,51 milliards USD en 2025 et est estimée à une croissance de 38,93 milliards USD en 2026 pour atteindre 41,1 milliards USD d'ici 2031, à un CAGR de 1,09 % au cours de la période de prévision (2026-2031). Cette croissance est portée par plusieurs facteurs, notamment l'augmentation des migrations urbaines, la hausse des ménages unipersonnels et l'élargissement du déficit en protéines dans les économies à revenus intermédiaires. Ces tendances incitent les consommateurs à passer des options de fruits de mer réfrigérés aux alternatives à longue conservation telles que le poisson en conserve, les crevettes et les mollusques. Les détaillants soutiennent activement cette transition en élargissant leurs gammes de produits à marque distributeur, tandis que les transformateurs mettent en œuvre des stratégies pour maintenir leurs parts de marché. Ces stratégies comprennent l'adoption de plateformes de traçabilité, l'utilisation de revêtements de boîtes sans BPA et le déploiement de sachets rétort, qui offrent praticité et durée de conservation prolongée. Le développement durable est devenu un facteur déterminant sur le marché, les consommateurs soucieux de l'environnement privilégiant de plus en plus les produits issus d'une pêche responsable. La certification par le Marine Stewardship Council de 14 nouvelles pêcheries en 2024 a encore encouragé les consommateurs grand public à privilégier les options durables. Bien que des quotas stricts sur les pêcheries de capture sauvage présentent des défis, le marché bénéficie d'un secteur aquacole solide. En 2024, la production aquacole a dépassé 78 millions de tonnes métriques, garantissant un approvisionnement régulier en matières premières pour soutenir la croissance du secteur.

Points clés du rapport

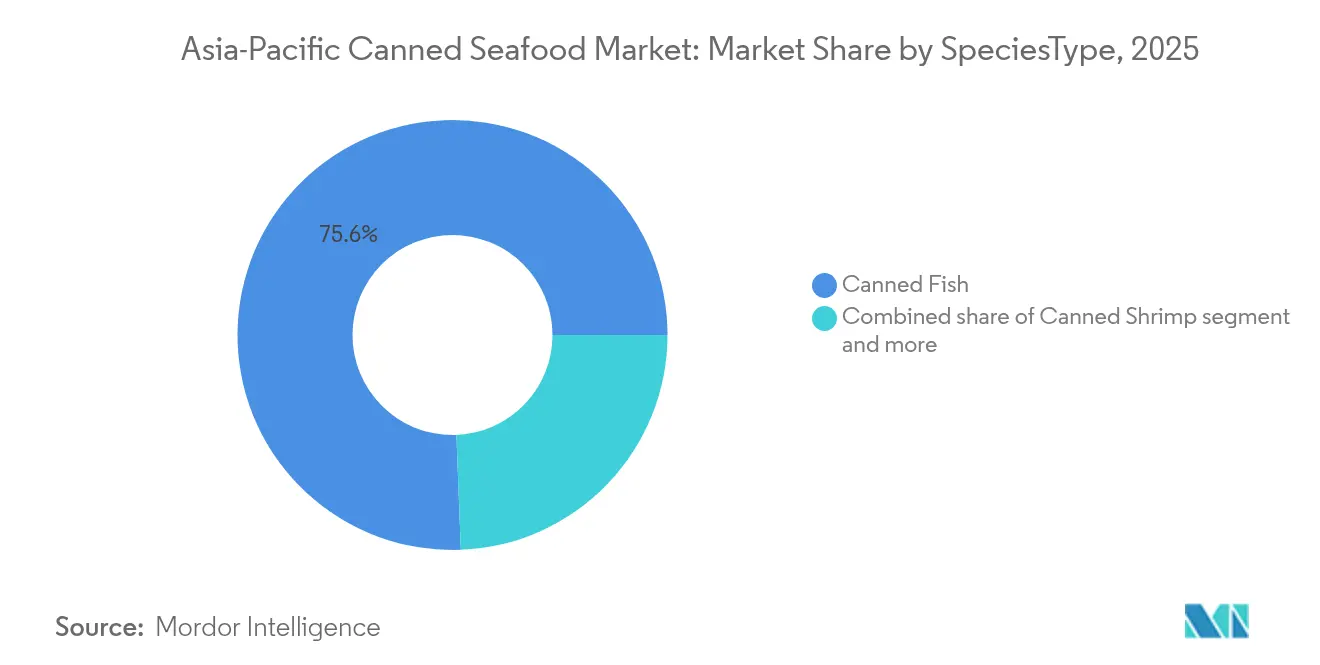

- Par espèce, le poisson en conserve a dominé avec une part de revenus de 75,62 % en 2025 et progresse à un CAGR de 2,71 % jusqu'en 2031.

- Par matériau d'emballage, les boîtes en acier ont représenté 64,82 % de la part du marché des conserves de fruits de mer en Asie Pacifique en 2025, tandis que les sachets rétort ont affiché le CAGR le plus rapide de 1,39 % jusqu'en 2031.

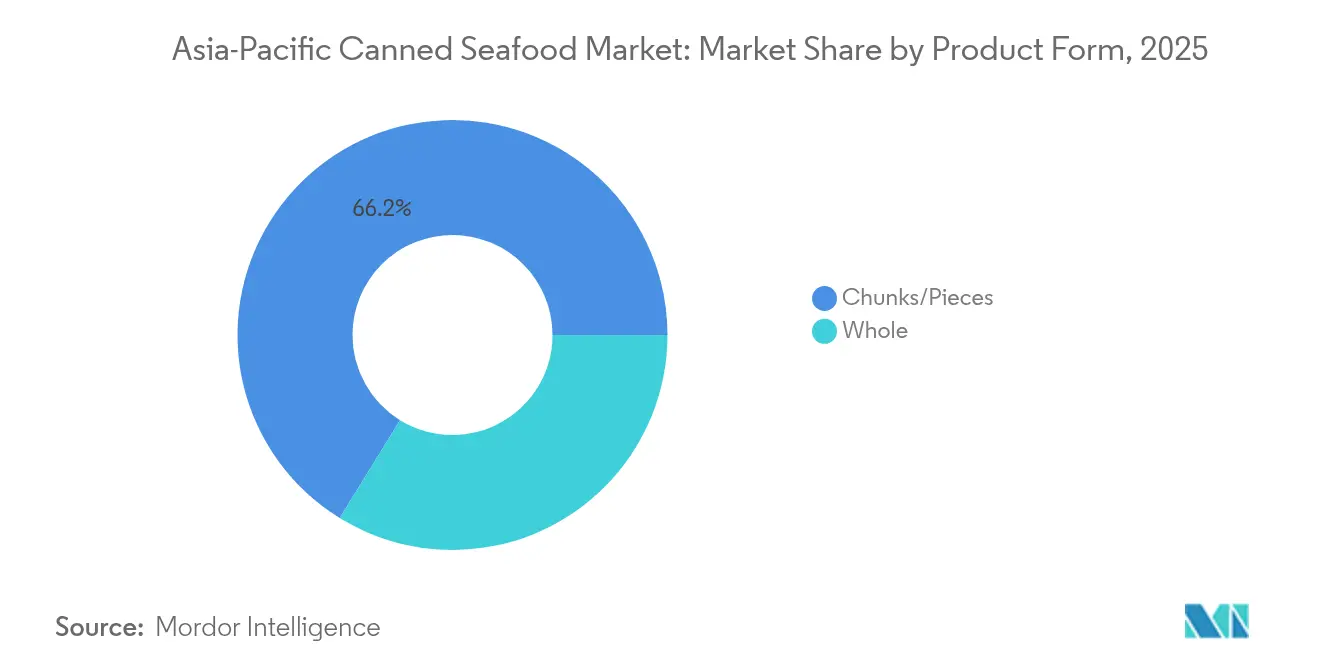

- Par forme de produit, les morceaux et pièces ont capturé 66,21 % de la taille du marché des conserves de fruits de mer en Asie Pacifique en 2025 et s'étendent à un CAGR de 1,18 %.

- Par canal de distribution, les circuits hors commerce à destination ont détenu 63,97 % de la valeur 2025, avec l'épicerie en ligne au sein du hors commerce à destination croissant à un CAGR de 1,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des conserves de fruits de mer en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Attributs de praticité et capacités de longue conservation des conserves de fruits de mer | +0.25% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Génération de la demande par l'urbanisation et les modes de vie trépidants | +0.30% | Chine, Indonésie, Inde, Thaïlande, Vietnam | Long terme (≥4 ans) |

| Avancées dans la technologie de mise en conserve et l'emballage | +0.15% | Japon, Corée du Sud, Australie, Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Produits alimentaires riches en protéines portés par la conscience sanitaire | +0.20% | Singapour, Australie, Japon, Chine urbaine | Court terme (≤2 ans) |

| Familiarité culturelle avec les régimes alimentaires à base de fruits de mer favorisant une consommation régulière | +0.18% | Japon, Corée du Sud, Chine côtière, Thaïlande | Long terme (≥4 ans) |

| Croissance de la production aquacole assurant des sources fiables de matières premières | +0.22% | Chine, Indonésie, Thaïlande, Vietnam, Inde | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Attributs de praticité et capacités de longue conservation des conserves de fruits de mer

Les conserves de fruits de mer, souvent entièrement cuites et désossées, offrent la commodité d'être prêtes à consommer ou prêtes à l'emploi. Cela permet aux consommateurs de préparer des repas rapidement sans avoir besoin de décongélation, de nettoyage ou d'une cuisson complexe. Une telle praticité répond aux modes de vie trépidants des citadins, des ménages unipersonnels et des familles actives. Par conséquent, des produits tels que le thon en conserve, le saumon et les fruits de mer mixtes sont devenus des incontournables pour les salades, sandwichs, bols de riz et boîtes à lunch, tant à domicile qu'en restauration. Par exemple, fin 2024, le ministère du bien-être de la Corée du Sud a indiqué que les ménages unipersonnels totalisaient 8,05 millions, représentant 36,1 % de la population[1]Source : Ministère de la santé et du bien-être de Corée du Sud, "Annuaire de la sécurité sociale", mohw.go.kr. Avec une durée de conservation supérieure à 24 mois, les conserves de fruits de mer constituent un élément essentiel du garde-manger, en particulier dans les marchés où l'infrastructure de la chaîne du froid est en retard par rapport aux besoins de consommation. En Indonésie, par exemple, l'électrification rurale a atteint 99 % en 2024, mais la possession de réfrigérateurs reste limitée dans les îles périphériques [2]Source : Banque mondiale, "Électrification durable à moindre coût en Indonésie", worldbank.org. Dans ces zones, les sources de protéines stables à température ambiante telles que les conserves de fruits de mer comblent un manque important. De plus, le traitement rétort à 121 degrés Celsius garantit la sécurité en éliminant les risques microbiens sans nécessiter de conservateurs. Ce procédé séduit les consommateurs soucieux de leur santé qui examinent attentivement les étiquettes des ingrédients. Au-delà de la consommation régulière, la préparation aux situations d'urgence stimule également la demande. Par exemple, le gouvernement métropolitain de Tokyo recommande aux ménages de constituer des réserves d'aliments à longue conservation pour trois jours. À la suite des avis de séisme, les ventes de thon en conserve ont enregistré une augmentation significative.

Génération de la demande par l'urbanisation et les modes de vie trépidants

Les populations urbaines dans la région Asie Pacifique sont en croissance, avec un taux d'urbanisation de la Chine atteignant 67 % en 2024, selon le Bureau national des statistiques de Chine [3]Source : Bureau national des statistiques de Chine, "Degré d'urbanisation en Chine", stats.gov.cn. Dans les mégapoles en pleine expansion, les professionnels disposant de peu de temps se tournent de plus en plus vers des solutions prêtes à consommer en alternative à la préparation traditionnelle des repas. Les conserves de fruits de mer se sont imposées comme une option pratique, offrant un temps de préparation au micro-ondes de 90 secondes tout en apportant 20 grammes de protéines pour 100 grammes, répondant aux besoins nutritionnels de ces individus actifs. En Inde, la classe moyenne en expansion favorise une évolution des habitudes de consommation, avec le thon en conserve gagnant du terrain dans les circuits de commerce moderne. Il est adopté comme ingrédient polyvalent pour les sandwichs et les garnitures de salades, des catégories auparavant dominées par le poulet. De plus, la montée des ménages unipersonnels dans la région a mis davantage l'accent sur le contrôle des portions et la réduction du gaspillage alimentaire. Ces priorités s'alignent bien avec les avantages inhérents aux formats en conserve de 150 grammes et 200 grammes, conçus pour répondre aux besoins de cette démographie en pleine croissance.

Produits alimentaires riches en protéines portés par la conscience sanitaire

Dans les zones urbaines, la consommation de protéines par habitant a considérablement augmenté, dépassant les niveaux recommandés par l'Organisation mondiale de la santé pour les adultes de sexe masculin. Malgré cette croissance, les consommateurs déplacent de plus en plus leurs préférences de la viande rouge vers des sources de protéines marines, largement considérées comme ayant une teneur plus faible en graisses saturées. Le saumon en conserve et le thon en conserve, en particulier, gagnent en popularité en raison de leur forte teneur en acides gras oméga-3, notamment l'acide eicosapentaénoïque (EPA) et l'acide docosahexaénoïque (DHA). Ces acides gras ont été cliniquement prouvés pour offrir des bénéfices cardiovasculaires, un point que les marques sur des marchés tels que Singapour et l'Australie ont efficacement mis en avant dans leurs stratégies marketing. De plus, en Corée du Sud, des influenceurs de fitness ont activement promu le maquereau en conserve comme en-cas idéal après l'entraînement via les réseaux sociaux. Cette promotion ciblée a entraîné une augmentation notable de la consommation chez les personnes de moins de 35 ans, stimulant davantage la demande de produits marins en conserve dans cette démographie.

Croissance de la production aquacole assurant des sources fiables de matières premières

À mesure que la production aquacole se développe, elle renforce le marché des conserves de fruits de mer en Asie Pacifique. Cette croissance garantit un approvisionnement fiable en matières premières clés, telles que le thon, les crevettes et le saumon. Ce faisant, elle réduit l'imprévisibilité associée aux pêcheries de capture sauvage, conduisant à des opérations de mise en conserve plus stables. Notamment, le saumon d'élevage de Tasmanie et les crevettes de Thaïlande font désormais leur entrée dans les lignes de mise en conserve. Ce changement diversifie la chaîne d'approvisionnement, allant au-delà du thon et des sardines traditionnellement sauvages, souvent affectés par la volatilité liée aux quotas. L'intégration verticale dans le secteur est en hausse. Par exemple, Thai Union Group a adopté une approche proactive, exploitant 14 sites aquacoles dans toute l'Asie du Sud-Est. Cette stratégie protège l'entreprise des fluctuations des prix du marché au comptant, un défi qui a comprimé les marges de ses concurrents plus petits en 2024. Grâce à la réduction de la volatilité des prix issue de l'aquaculture, les produits de conserves de fruits de mer peuvent être proposés à des prix compétitifs. Cet avantage facilite non seulement l'entrée dans des segments de marché sensibles aux prix, mais ouvre également des portes vers des canaux émergents, notamment le commerce électronique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de durabilité environnementale, notamment la surpêche et l'épuisement des stocks marins, limitant l'approvisionnement | -0.18% | Japon, Philippines, Indonésie | Long terme (≥4 ans) |

| Quotas de pêche stricts, mesures réglementaires et lignes directrices environnementales | -0.12% | Japon, Australie, Nouvelle-Zélande, Corée du Sud | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement dues au changement climatique | -0.10% | Philippines, Vietnam, Thaïlande côtière | Court terme (≤2 ans) |

| Obligations de revêtement intérieur de boîtes sans BPA augmentant les coûts de conversion | -0.08% | Corée du Sud, Australie, Japon | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de durabilité environnementale, notamment la surpêche et l'épuisement des stocks marins, limitant l'approvisionnement

Les préoccupations relatives à la durabilité environnementale, notamment en ce qui concerne la surpêche et l'épuisement des stocks marins, freinent le marché des conserves de fruits de mer en Asie Pacifique. Ces problèmes limitent la disponibilité des matières premières, font augmenter les coûts d'approvisionnement et introduisent des défis réglementaires qui perturbent à la fois la production et les exportations. Les stocks de thon sauvage, en particulier dans le Pacifique occidental et central, source clé de l'approvisionnement mondial en thon en conserve, font face à des pressions croissantes. Notamment, la biomasse de thon obèse est en déclin, ce qui met à rude épreuve son rendement durable. En réponse à ces pressions, l'Agence des pêches du Japon a réduit les quotas de thon rouge de 15 % en 2024. Cette décision a contraint les transformateurs à se tourner vers les variétés listao et albacore, dont les primes de prix sont inférieures. En outre, les transformateurs ne disposant pas de chaînes d'approvisionnement certifiées ressentent la pression, car ils luttent contre l'érosion des marges tout en étant en concurrence pour un volume décroissant de matières premières conformes.

Quotas de pêche stricts, mesures réglementaires et lignes directrices environnementales

Sur le marché des conserves de fruits de mer en Asie Pacifique, les quotas de pêche stricts, les mesures réglementaires et les lignes directrices environnementales limitent l'accès aux matières premières, font augmenter les coûts de conformité et perturbent les calendriers de production. Ces perturbations affectent particulièrement les transformateurs tributaires du thon sauvage, des sardines et des crevettes. Par exemple, l'Agence des pêches du Japon a mis en place des limites de capture spécifiques aux navires et des fermetures saisonnières, entraînant une réduction du total admissible des captures de maquereau, ce qui a un effet direct sur les opérations de mise en conserve nationales. De même, la stratégie de récolte des pêcheries du Commonwealth d'Australie garantit que les stocks de poissons restent au-dessus de 20 % de leur biomasse non exploitée. Cette politique a conduit à des réductions de quotas pour les sardines et les anchois en 2024. De plus, en 2024, la Commission internationale pour la conservation des thonidés de l'Atlantique a étendu ses programmes de documentation des captures au Pacifique, imposant des responsabilités administratives supplémentaires aux exportateurs. En raison de ces mesures collectives, les conserveries ont du mal à augmenter leur production en réponse à la demande des consommateurs, car elles sont liées par des niveaux de récolte réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par espèce/type : Les variantes de thon ancrent le volume tandis que le saumon monte en gamme

Le poisson en conserve représentait 75,62 % de la part de marché en 2025 et devrait croître à un taux de 2,71 % jusqu'en 2031, surpassant toutes les autres catégories d'espèces. Le thon, notamment le listao, l'albacore et le germon, domine ce segment, soutenu par des chaînes d'approvisionnement robustes en Thaïlande et aux Philippines, où des acteurs majeurs tels que Thai Union Group et Century Pacific Food exploitent de grandes installations de transformation. Le saumon établit une niche premium, avec des marques australiennes et japonaises introduisant des variétés d'origine unique, sauvages, dont les prix sont plus élevés que les références standard de thon. Ces produits premium attirent les consommateurs aisés à la recherche d'une teneur plus élevée en oméga-3 et de niveaux de mercure plus faibles. Les sardines et le maquereau continuent d'être des incontournables sur les marchés sensibles aux coûts tels que l'Indonésie et les Philippines, mais la variabilité des captures induite par le climat compromet leur rôle d'options économiques fiables.

Les crevettes en conserve et les gambas en conserve, bien que représentant une part de marché plus réduite, gagnent du terrain, notamment dans le secteur de la restauration en Chine. Les chaînes de hot-pot et de nouilles de la région préfèrent ces produits pour leur praticité, le contrôle des portions et la longue durée de conservation, qui s'alignent sur l'efficacité opérationnelle. Les autres types de fruits de mer, notamment le crabe, les palourdes et le calamar, répondent à des applications culinaires de niche mais font face à une forte concurrence des alternatives surgelées qui offrent une meilleure rétention de la texture. Pour rester compétitifs et répondre à l'évolution des préférences des consommateurs, les transformateurs se concentrent sur l'innovation en introduisant des produits à valeur ajoutée tels que des sachets de thon aromatisés et des salades de saumon prêtes à consommer. Ces nouveaux formats visent à améliorer la praticité et à séduire les consommateurs soucieux de leur santé et pressés par le temps.

Par matériau d'emballage : Les sachets rétort défient la prédominance des boîtes en acier

Les boîtes en acier ont maintenu une part de marché significative de 64,82 % en 2025, principalement en raison de leur durabilité exceptionnelle, de leur recyclabilité élevée et de leur compatibilité avec les méthodes de traitement rétort à haute température. Ces attributs font des boîtes en acier un choix privilégié pour diverses applications, garantissant leur domination continue sur le marché. D'un autre côté, les sachets rétort devraient croître à un rythme stable de 1,39 % jusqu'en 2031. Cette croissance est largement attribuée à leur légèreté, qui réduit considérablement les coûts de fret, notamment pour les expéditions longue distance en provenance d'Asie du Sud-Est à destination de marchés en Australie et au Japon. Les boîtes en aluminium occupent une position intermédiaire sur le marché, offrant une alternative plus légère aux boîtes en acier mais à un coût de matériau plus élevé. Ces boîtes sont principalement utilisées dans les segments premium où les marques privilégient la recyclabilité et l'attrait visuel en rayon pour attirer les consommateurs soucieux de l'environnement.

En 2024, des changements réglementaires en Australie et en Corée du Sud ont rendu obligatoire l'utilisation de revêtements époxy sans BPA pour les boîtes en contact avec les aliments. Cette exigence a augmenté les coûts de revêtement, contraignant les petits transformateurs à soit consolider leurs opérations, soit se retirer du marché. Les sachets rétort, cependant, évitent totalement ce problème en utilisant des stratifiés en polyester et en nylon, qui ne nécessitent pas de résines phénoliques. De plus, Toyo Seikan Group du Japon a introduit un sachet rétort transparent innovant en 2024, permettant aux consommateurs d'inspecter visuellement la qualité du produit avant l'achat. D'autres matériaux d'emballage, tels que les bocaux en verre et les contenants en plastique rigide, continuent de faire face à des limitations dues à leur susceptibilité à la casse et à des coûts unitaires plus élevés, ce qui restreint leur pénétration du marché. La transition vers les sachets rétort est particulièrement visible dans les formats d'emballage individuels, de plus en plus populaires parmi les millennials urbains à la recherche de praticité et de portabilité.

Par forme de produit : Morceaux et pièces dominent les circuits de restauration et de plats préparés

Les morceaux et pièces représentaient une part de marché significative de 66,21 % en 2025 et devraient croître à un taux de 1,18 % jusqu'en 2031, soulignant leur polyvalence dans les sandwichs, les salades et les plats de pâtes. Les opérateurs de restauration en Chine et au Japon préfèrent ce format en raison de sa préparation économe en main-d'œuvre et d'un portionnement constant. Le poisson entier, notamment les sardines et le maquereau, séduit les consommateurs traditionnels aux Philippines et en Indonésie, qui valorisent l'authenticité visuelle. Cependant, ce segment perd du terrain à mesure que les consommateurs plus jeunes privilégient la praticité aux préférences traditionnelles, et les produits de poisson entier sont confrontés à des taux de casse plus élevés lors de la logistique.

Les morceaux et pièces connaissent la croissance la plus rapide, portés par la demande des fabricants de plats préparés. Par exemple, Pataya Food Group en Thaïlande fournit du thon pré-assaisonné aux producteurs de nouilles instantanées dans toute l'Asie du Sud-Est. Cette croissance s'aligne sur les tendances d'urbanisation ; à mesure que les abonnements à des kits repas et les cuisines fantômes se développent à Singapour et en Corée du Sud, la demande de protéines pré-portionnées à longue conservation augmente. Les partisans du poisson entier soulignent les avantages nutritionnels des formats avec arêtes, tels que le calcium et le collagène, souvent absents dans les morceaux désossés. Cependant, ce message a principalement trouvé écho auprès de la démographie senior du Japon et a connu une acceptation limitée ailleurs.

Par canal de distribution : Le hors commerce à destination se consolide tandis que la pénétration en ligne s'accélère

Les circuits hors commerce à destination ont représenté une part significative de 63,97 % du marché en 2025, avec un taux de croissance prévu de 1,29 % jusqu'en 2031. Cette croissance est principalement portée par l'expansion rapide des supermarchés dans les villes de deuxième et troisième rangs en Chine et en Inde. Les supermarchés et hypermarchés continuent de dominer en tant que plus grand sous-canal dans la distribution hors commerce à destination. Ces enseignes capitalisent sur de vastes campagnes promotionnelles et l'introduction de produits à marque distributeur, ce qui exerce une pression sur les marges des produits de marque. Au Japon et en Corée du Sud, les épiceries de proximité se transforment en centres de solutions repas. Par exemple, FamilyMart et 7-Eleven ont introduit des présentoirs de conserves de fruits de mer chauffés, positionnant stratégiquement cette catégorie aux côtés d'articles prêts à consommer populaires tels que les boîtes bento et les onigiri, améliorant ainsi la praticité et la variété pour les consommateurs.

Les magasins spécialisés, notamment les poissonneries et les détaillants gastronomiques, ciblent spécifiquement les segments de marché premium en proposant des assortiments soigneusement sélectionnés de conserves de fruits de mer importées, notamment d'Espagne et du Portugal. Ces magasins répondent aux consommateurs à la recherche de produits de haute qualité et originaux. De plus, d'autres circuits hors commerce à destination, tels que les magasins de discount et les grossistes en libre-service, jouent un rôle crucial dans le service aux petits restaurants et aux entreprises de restauration. Ces entreprises privilégient l'efficacité des coûts et les prix en vrac à la fidélité à la marque, rendant ces circuits essentiels pour leurs opérations. D'un autre côté, la distribution commerce à destination, qui comprend les restaurants, les hôtels et les services de restauration, détient les 36,03 % restants de la part du marché. Cependant, la croissance de ce segment est freinée par des défis persistants, notamment les pénuries de main-d'œuvre et la hausse des coûts de la restauration, en particulier sur des marchés clés comme le Japon et l'Australie.

Analyse géographique

La Chine a maintenu une part significative de 30,88 % des revenus du marché des conserves de fruits de mer en Asie Pacifique en 2025, principalement portée par la consommation croissante de poisson en conserve dans les villes de deuxième rang. Cette croissance est soutenue par la présence croissante d'enseignes de commerce moderne dans ces zones, qui rendent les conserves de fruits de mer plus accessibles aux consommateurs. De plus, la domination de la Chine dans l'aquaculture joue un rôle central en garantissant un approvisionnement régulier en matières premières à coût compétitif pour les transformateurs locaux. Des entreprises telles que Shanghai Maling Aquarius et China Tuna Industry Group bénéficient de cet avantage concurrentiel, leur permettant de répondre efficacement à la demande intérieure croissante.

L'Indonésie s'est imposée comme la géographie à la croissance la plus rapide de la région, avec un CAGR prévu de 1,45 % jusqu'en 2031. Cette trajectoire de croissance repose sur une combinaison de facteurs, notamment une population en rapide expansion et des initiatives gouvernementales visant à augmenter la consommation de protéines, en particulier dans les zones rurales où les carences nutritionnelles sont plus répandues. D'un autre côté, la Thaïlande a consolidé sa position de hub de transformation de la région Asie Pacifique. Le pays exporte principalement ses produits de fruits de mer transformés vers des marchés clés tels que le Japon, l'Australie et le Moyen-Orient, s'appuyant sur son infrastructure de transformation bien établie et son expertise. En revanche, le marché des conserves de fruits de mer en Inde en est encore à un stade naissant. Cependant, les millennials urbains dans des villes comme Mumbai et Bengaluru adoptent de plus en plus le thon en conserve comme option de collation pratique, riche en protéines et pauvre en glucides. Cette tendance est encore amplifiée par la culture du fitness en plein essor et la hausse des revenus disponibles dans ces zones métropolitaines, qui stimulent la demande de choix alimentaires plus sains et plus pratiques.

Singapour et la Corée du Sud témoignent d'une tendance claire vers la premiumisation sur le marché des conserves de fruits de mer. Les consommateurs de ces pays optent de plus en plus pour des produits issus d'une pêche durable, pauvres en sodium et disponibles dans une variété de saveurs innovantes. Ces offres premium gagnent du terrain par rapport aux produits standard, reflétant une évolution des préférences des consommateurs vers des choix plus sains et plus respectueux de l'environnement. Pendant ce temps, l'Australie et la Nouvelle-Zélande se concentrent sur la traçabilité et l'approvisionnement local comme différenciateurs clés de leurs marchés de conserves de fruits de mer. En 2024, des transformateurs australiens, tels que Spectra International Limited, ont mis en avant leur thon sauvage pêché dans la mer de Corail. Cette initiative ciblait spécifiquement les consommateurs soucieux de l'environnement, prêts à payer une prime pour des produits certifiés par le Marine Stewardship Council, soulignant l'importance croissante du développement durable et de l'approvisionnement éthique dans la région.

Paysage concurrentiel

Le marché des conserves de fruits de mer en Asie Pacifique présente une consolidation modérée, avec des acteurs clés tels que Thai Union Group, Nippon Suisan Kaisha, Dongwon Industries, Century Pacific Food et Tri Marine Group représentant une part significative des revenus régionaux. Ces entreprises leaders adoptent des stratégies d'intégration verticale, se protégeant contre la volatilité des prix des matières premières et optimisant les marges bénéficiaires tout au long de la chaîne de valeur. En revanche, les petits transformateurs se concentrent sur l'efficacité des coûts, s'approvisionnant en produits sur les marchés au comptant et auprès de conditionneurs sous contrat. En 2024, les marques distributeur ont gagné du terrain en Australie et en Nouvelle-Zélande, incitant les marques établies à se différencier par des certifications de durabilité, des saveurs innovantes et des formats d'emballage premium tels que les sachets rétort et les couvercles à ouverture facile.

Les entreprises mondiales ont privilégié l'expansion de leur présence dans les économies émergentes de l'Asie Pacifique. Avec la hausse des niveaux de revenus et la sensibilisation croissante à une alimentation saine dans ces régions, les entreprises répondent à la demande évolutive de conserves de fruits de mer. La praticité de manipulation et de stockage des conserves de fruits de mer renforce encore davantage leur potentiel de marché. Les marques distributeur régionales gagnent des parts de marché en séduisant les consommateurs soucieux des coûts, tandis que les marques mondiales maintiennent une présence forte grâce à leur réputation établie. L'expansion vers de nouvelles géographies a été une stratégie clé pour élargir la base de consommateurs, tandis que l'innovation produit, notamment dans les combinaisons de saveurs, reste une approche déterminante pour naviguer dans la dynamique du marché.

L'Inde offre d'importantes opportunités de croissance, avec l'expansion du commerce organisé et les conserves de fruits de mer sous-pénétrées par rapport aux alternatives surgelées et fraîches. Dongwon Industries, par exemple, a mis en œuvre des systèmes d'inspection qualité alimentés par l'IA dans ses installations thaïlandaises en 2024, réduisant les taux de défauts de 14 % et augmentant le débit de 9 %, selon les rapports de l'entreprise. Au Japon et en Corée du Sud, des acteurs disrupteurs émergents transforment le marché en contournant les circuits de distribution traditionnels. Ces marques en vente directe aux consommateurs s'appuient sur des modèles d'abonnement et le marketing sur les réseaux sociaux pour attirer les consommateurs plus jeunes. La hausse des dépôts de brevets pour des innovations telles que les revêtements de boîtes absorbeurs d'oxygène et les sachets rétort adaptés au micro-ondes souligne l'importance de l'innovation en matière d'emballage alors que les marques s'affrontent pour prolonger la durée de conservation et améliorer la praticité.

Leaders du secteur des conserves de fruits de mer en Asie Pacifique

Thai Union Group

Nippon Suisan Kaisha

Dongwon Industries

Century Pacific Food

Tri Marine Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Kyokuyo, dont le siège est à Tokyo, au Japon, reconnue comme la quatrième plus grande entreprise de fruits de mer du pays en termes de chiffre d'affaires total, a officiellement créé une nouvelle coentreprise en collaboration avec Clear Ocean Seafood. Ce partenariat stratégique vise à renforcer leur position sur le marché des fruits de mer et à développer leurs capacités opérationnelles.

- Janvier 2024 : King Oscar a lancé une nouvelle gamme de saumon en boîte. Ce nouveau produit présente du saumon atlantique sans peau et sans arêtes, soigneusement conditionné dans de l'huile d'olive extra vierge.

Portée du rapport sur le marché des conserves de fruits de mer en Asie Pacifique

| Poisson en conserve | Thon |

| Saumon | |

| Sardines | |

| Maquereau | |

| Autres poissons en conserve | |

| Crevettes en conserve | |

| Gambas en conserve | |

| Autres types |

| Boîtes en acier |

| Boîtes en aluminium |

| Sachets rétort |

| Autres matériaux d'emballage |

| Entier |

| Morceaux/Pièces |

| Commerce à destination | |

| Hors commerce à destination | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Commerce en ligne | |

| Magasins spécialisés | |

| Autres circuits de distribution hors commerce à destination |

| Chine |

| Japon |

| Inde |

| Thaïlande |

| Singapour |

| Indonésie |

| Corée du Sud |

| Australie |

| Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par espèce/type | Poisson en conserve | Thon |

| Saumon | ||

| Sardines | ||

| Maquereau | ||

| Autres poissons en conserve | ||

| Crevettes en conserve | ||

| Gambas en conserve | ||

| Autres types | ||

| Par matériau d'emballage | Boîtes en acier | |

| Boîtes en aluminium | ||

| Sachets rétort | ||

| Autres matériaux d'emballage | ||

| Par forme de produit | Entier | |

| Morceaux/Pièces | ||

| Par canal de distribution | Commerce à destination | |

| Hors commerce à destination | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Magasins spécialisés | ||

| Autres circuits de distribution hors commerce à destination | ||

| Par pays | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des conserves de fruits de mer en Asie Pacifique en 2026 ?

Il est évalué à 38,93 milliards USD et devrait croître jusqu'à 41,1 milliards USD d'ici 2031.

Quelle espèce domine les ventes en volume sur le marché des conserves de fruits de mer en Asie Pacifique ?

Le thon domine, aidant le poisson en conserve à atteindre une part de 75,62 % en 2025.

Quel format d'emballage connaît la croissance la plus rapide ?

Les sachets rétort affichent un CAGR de 1,39 % grâce à leur légèreté et à leur praticité au micro-ondes.

Quel pays affiche la croissance de marché la plus rapide ?

L'Indonésie est en tête avec un CAGR prévu de 1,45 % jusqu'en 2031.

Dernière mise à jour de la page le: