Taille et part du marché canadien des aliments et boissons à base de plantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

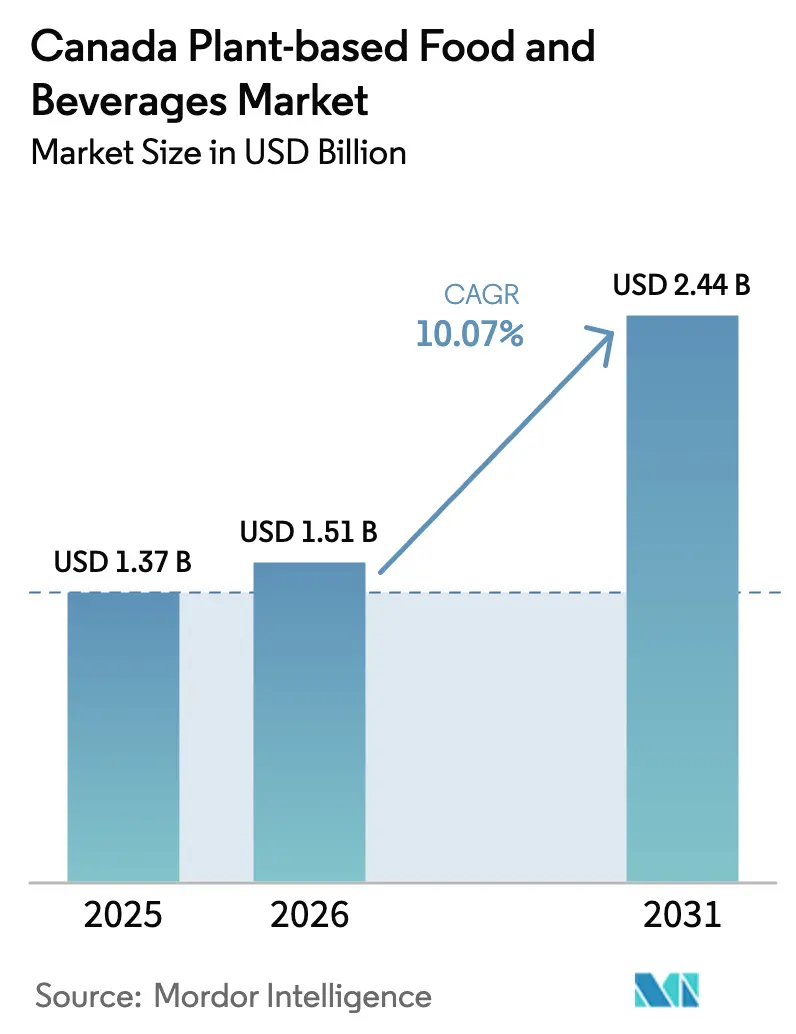

| Taille du marché de l'année de base (2025) | 1.37 Milliards de dollars |

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 2.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.07% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des aliments et boissons à base de plantes par Mordor Intelligence

La taille du marché canadien des aliments et boissons à base de plantes a été évaluée à 1,37 milliard USD en 2025 et devrait progresser de 1,51 milliard USD en 2026 pour atteindre 2,44 milliards USD d'ici 2031, à un TCAC de 10,07 % durant la période de prévision (2026-2031). L'expansion du marché est principalement attribuée à la transformation des préférences alimentaires des consommateurs, à une conscience accrue de la santé et à une sensibilisation environnementale croissante au sein de la population canadienne. Les consommateurs canadiens manifestent un changement significatif vers les alternatives à base de plantes grâce à l'adoption systématique de modes alimentaires flexitariens. Les considérations environnementales, notamment concernant l'impact substantiel de l'élevage animal sur le changement climatique, ont intensifié la demande des consommateurs pour des alternatives alimentaires durables. Le développement du marché est facilité par des réseaux de distribution au détail améliorés, une accessibilité optimisée au commerce électronique et un positionnement stratégique des produits mettant en avant les étiquettes propres, la teneur en protéines et les attributs sans allergènes. En outre, le soutien des politiques gouvernementales, les avancées en matière d'innovation dans les ingrédients nationaux, ainsi que les investissements substantiels dans la recherche et le développement et les infrastructures de transformation continuent de renforcer le cadre industriel. En conclusion, le marché canadien des aliments et boissons à base de plantes a réussi sa transition d'un segment spécialisé à une catégorie grand public, signifiant une transformation fondamentale dans les préférences alimentaires des consommateurs et établissant une base solide pour une croissance soutenue du marché.

Principales conclusions du rapport

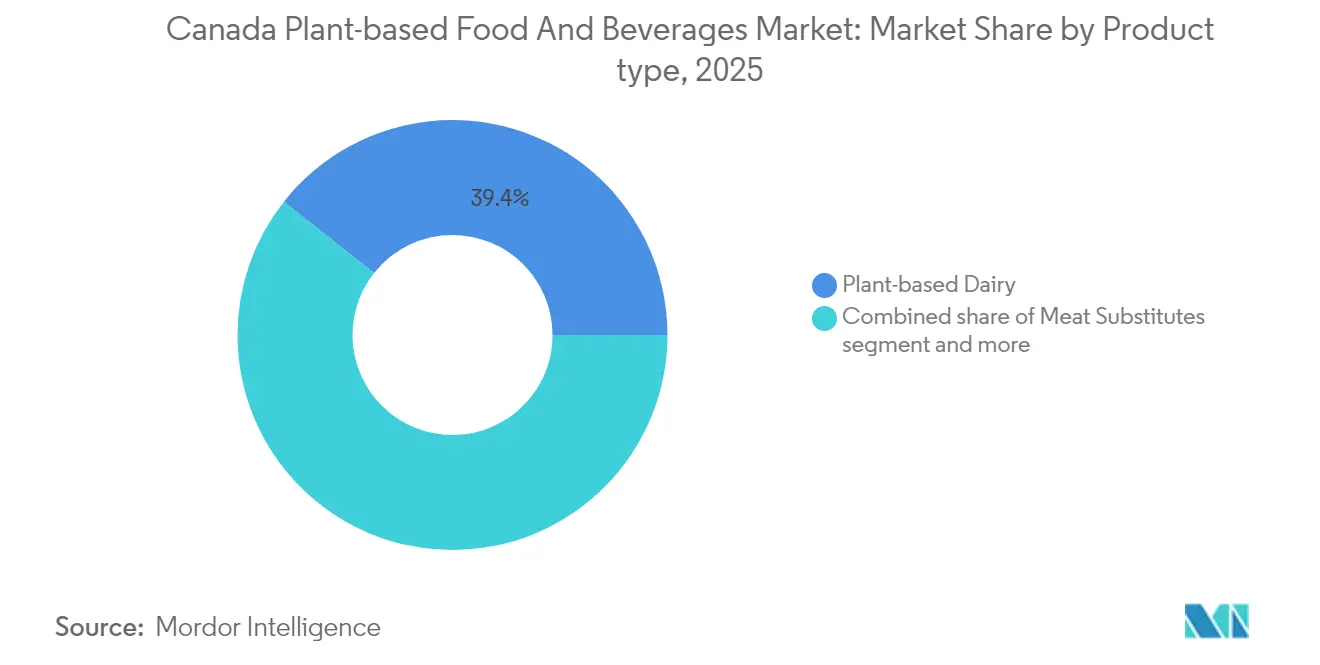

- Par type, les produits laitiers à base de plantes ont dominé avec une part de revenus de 39,35 % en 2025 ; les substituts de viande sont en passe d'afficher un TCAC de 13,21 % jusqu'en 2031.

- Par source d'ingrédients, le soja a capté 30,18 % de la part du marché canadien des aliments à base de plantes en 2025, tandis que l'avoine devrait se développer à un TCAC de 12,03 %.

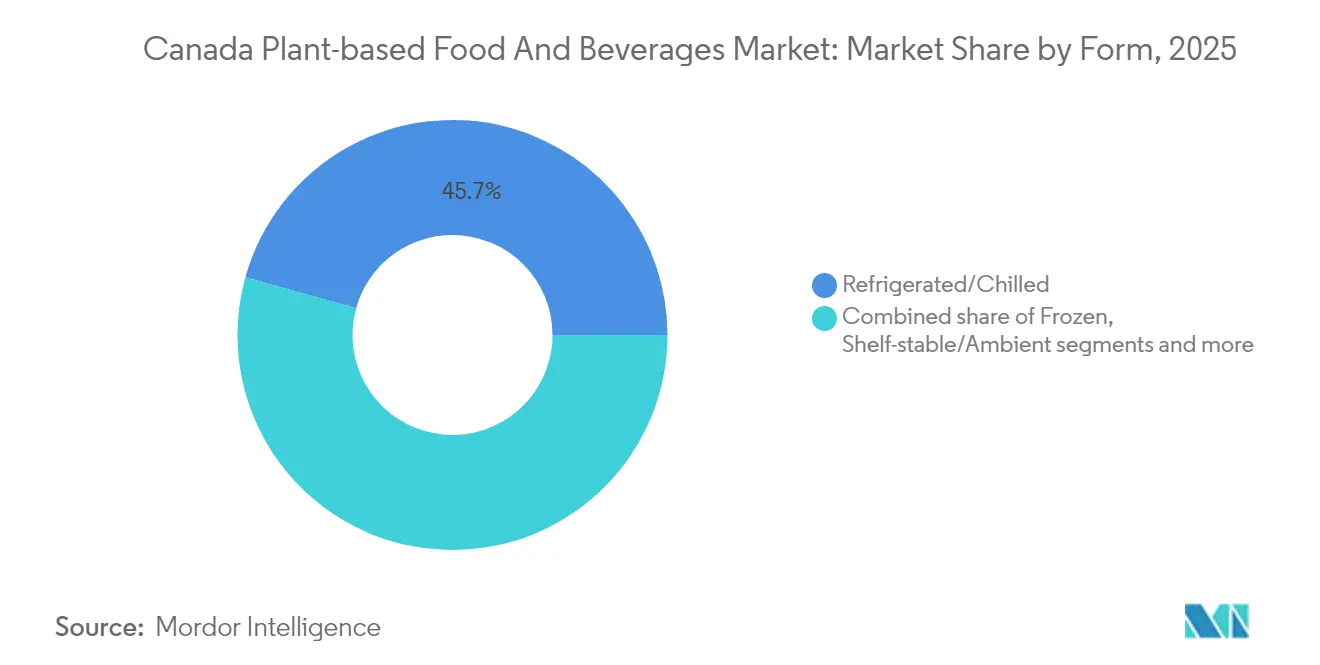

- Par forme, les produits réfrigérés/frais ont représenté une part de 45,68 % de la taille du marché canadien des aliments à base de plantes en 2025, tandis que les produits surgelés progressent à un TCAC de 11,49 %.

- Par canal de distribution, les circuits off-trade ont détenu 77,93 % de la taille du marché canadien des aliments à base de plantes en 2025, tandis que les circuits on-trade devraient croître à un TCAC de 11,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des aliments et boissons à base de plantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des populations véganes et flexitariennes | +2.1% | National, avec une concentration plus élevée dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion de la distribution au détail et disponibilité des produits | +1.8% | National, avec un impact plus fort en Ontario et au Québec | Court terme (≤ 2 ans) |

| Innovations dans les offres de produits à base de plantes | +2.3% | National, piloté par les pôles de recherche et développement en Ontario et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Durabilité et préoccupations environnementales | +1.9% | National, avec une résonance plus forte en Colombie-Britannique et au Québec | Moyen terme (2-4 ans) |

| Préoccupations croissantes relatives aux allergènes | +1.2% | National, avec une pertinence particulière dans les marchés urbains | Court terme (≤ 2 ans) |

| Soutien gouvernemental et directives de santé | +1.4% | National, avec des variations provinciales dans la mise en œuvre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des populations véganes et flexitariennes

Le marché canadien connaît une transformation démographique significative à mesure que les consommateurs adoptent de plus en plus des modes alimentaires à base de plantes et flexitariens. Selon Statistique Canada, en 2023, le pays comptait 2,3 millions de végétariens et 850 000 véganes [1]Source : Made in CA, "Statistiques sur le véganisme et le végétarisme au Canada," madeinca.ca. Ce changement alimentaire s'étend à plusieurs tranches d'âge, les millennials et les baby-boomers manifestant un engagement substantiel dans les essais de produits à base de plantes et les achats répétés. Les consommatrices s'imposent comme principales décideuses dans les achats du foyer, en particulier dans la sélection des alternatives protéiques à base de plantes. Les données de santé 2024 de Statistique Canada indiquent que la baisse de la satisfaction de vie est corrélée à une conscience accrue de la santé, poussant les consommateurs à rechercher des options alimentaires répondant à la fois aux préoccupations de bien-être et environnementales. Cette évolution du comportement des consommateurs indique une trajectoire de croissance soutenue pour le marché des aliments et boissons à base de plantes au Canada, les fabricants adaptant leurs portefeuilles de produits pour répondre à ces préférences alimentaires changeantes.

Expansion de la distribution au détail et disponibilité des produits

Les principaux détaillants canadiens mettent en œuvre des expansions systématiques de la catégorie à base de plantes, Loblaw Companies montrant la voie grâce à sa stratégie d'approvisionnement prioritairement canadien qui privilégie les fabricants locaux de produits à base de plantes pour atténuer l'impact des tarifs douaniers tout en soutenant l'innovation nationale. La pénétration au détail s'accélère grâce à des partenariats stratégiques entre les fabricants canadiens de produits à base de plantes et les grandes chaînes d'épicerie, créant des efficacités de distribution qui réduisent les coûts d'acquisition des consommateurs tout en améliorant l'accessibilité des produits dans les marchés urbains et ruraux. La mise en œuvre du Code de conduite de l'épicerie, pleinement opérationnel en janvier 2026, établit des pratiques transparentes dans la chaîne d'approvisionnement qui bénéficient aux producteurs à base de plantes grâce à de meilleures positions de négociation avec les grands détaillants. Ce cadre réglementaire est particulièrement avantageux pour les petites entreprises à base de plantes qui se heurtaient auparavant à des obstacles pour obtenir un emplacement de choix en rayon, créant un environnement concurrentiel plus équitable qui encourage l'innovation et l'élargissement du choix des consommateurs.

Innovations dans les offres de produits à base de plantes

Les avancées technologiques dans le traitement des aliments et boissons à base de plantes ont considérablement amélioré la qualité des produits et l'acceptation des consommateurs sur le marché canadien. Par exemple, en juin 2025, New School Foods Inc. a développé une technologie brevetée de congélation directionnelle qui crée des textures semblables à la viande grâce à la formation contrôlée de cristaux de glace. La société a obtenu 18 millions USD de financement et conclu des accords de distribution nationale avec Gordon Food Service et Bondi Produce, témoignant de la confiance du marché dans les technologies de traitement ayant résolu les défis liés à la texture et à la sensation en bouche. De plus, en mars 2024, le Réseau canadien d'innovation alimentaire a investi 464 518 USD dans six projets d'entreprises technologiques alimentaires, notamment les alternatives de poisson à base de plantes de ProFillet, indiquant une innovation soutenue dans les catégories de protéines au-delà des substituts conventionnels de viande et de produits laitiers. Ces développements technologiques et ces investissements ont renforcé le marché canadien des aliments et boissons à base de plantes, permettant aux fabricants de surmonter les défis traditionnels de qualité des produits tout en s'alignant sur les préférences des consommateurs en évolution et les exigences alimentaires.

Durabilité et préoccupations environnementales

Les réglementations environnementales transforment le secteur des aliments et boissons à base de plantes au Canada. Par exemple, en novembre 2023, le gouvernement canadien a présenté le projet de loi C-59, qui exige des preuves scientifiques pour les allégations environnementales et impose des pénalités pouvant atteindre 10 millions CAD pour non-conformité. La législation exige que les fabricants de produits à base de plantes réalisent des analyses du cycle de vie et documentent les empreintes carbone. Les entreprises qui démontrent des opérations durables vérifiées obtiennent des avantages concurrentiels sur le marché. SunOpta illustre cette conformité réglementaire en fournissant des données quantifiées sur l'impact environnemental pour étayer ses allégations concernant l'empreinte carbone inférieure des boissons à base de plantes par rapport aux produits laitiers. Les réglementations sur l'électricité propre, qui imposent des émissions nettes nulles d'ici 2050, incitent les fabricants alimentaires à adopter des sources d'énergie renouvelables. Les producteurs à base de plantes bénéficient d'un avantage inhérent dans cette transition en raison de leurs besoins énergétiques inférieurs par rapport aux opérations d'élevage animal traditionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts des intrants de légumineuses et d'oléagineux | -1.7% | National, avec un impact plus fort sur les provinces des Prairies | Court terme (≤ 2 ans) |

| Perception des consommateurs concernant l'ultra-transformation et les additifs | -1.1% | National, avec un impact plus élevé dans les marchés urbains soucieux de leur santé | Moyen terme (2-4 ans) |

| Sensibilités aux allergènes et aux ingrédients | -1.0% | National, avec un impact plus élevé dans les groupes démographiques sujets aux allergies | Moyen terme (2-4 ans) |

| Barrières gustatives et de texture | -1.1% | National, avec un impact plus fort parmi les consommateurs traditionnels de viande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts des intrants de légumineuses et d'oléagineux

Le marché canadien de la fabrication d'aliments et boissons à base de plantes est confronté à des contraintes opérationnelles substantielles en raison d'une inflation persistante des coûts des intrants agricoles, notamment dans les légumineuses et les oléagineux. Les perturbations de la chaîne d'approvisionnement mondiale et les variations de rendement liées au climat ont entraîné d'importantes augmentations des coûts de production tout au long de la chaîne de valeur. Cette pression financière est illustrée par l'usine de Merit Functional Foods à Winnipeg, qui a été placée sous séquestre et vendue par la suite malgré avoir reçu 100 millions CAD d'investissement gouvernemental. Bien que la superficie de culture des lentilles ait augmenté de 14,8 % pour atteindre 4,2 millions d'acres en 2024, principalement en Saskatchewan, les fabricants continuent de subir une compression sévère des marges en raison des coûts élevés des engrais et de l'énergie, selon Statistique Canada [2]Source : Statistique Canada, "Tofu et lentilles", statcan.gc.ca. Ces pressions persistantes sur les coûts constituent un frein fondamental au marché, affectant négativement la viabilité opérationnelle et décourageant les investissements en capital dans le secteur canadien de la fabrication d'aliments et boissons à base de plantes.

Perception des consommateurs concernant l'ultra-transformation et les additifs

La sensibilisation croissante des consommateurs aux aliments ultra-transformés et aux additifs artificiels a intensifié l'examen des listes d'ingrédients et des méthodes de traitement sur le marché canadien des aliments et boissons à base de plantes. Ce changement de comportement des consommateurs a contraint les fabricants à adopter des ingrédients naturels et des technologies de traitement avancées qui minimisent les interventions artificielles. Les orientations proposées par l'Agence canadienne d'inspection des aliments sur l'étiquetage des alternatives aux œufs à base de plantes témoignent d'une importance réglementaire accrue accordée à la transparence, notamment en ce qui concerne les méthodes de traitement et l'authenticité des ingrédients. Les réglementations modernisées de Santé Canada sur les additifs alimentaires ont rationalisé les processus d'approbation tout en renforçant la conscience des consommateurs concernant les auxiliaires technologiques et les ingrédients fonctionnels dans les formulations à base de plantes. Les exigences strictes de l'agence en matière de validation scientifique des allégations de santé ont nécessité des investissements des fabricants dans des études cliniques et des recherches nutritionnelles, augmentant les coûts de développement mais renforçant la crédibilité des produits sur un marché où les consommateurs privilégient de plus en plus les options peu transformées et à étiquette propre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les alternatives laitières assurent le leadership du marché

Les produits laitiers à base de plantes maintiennent une position dominante sur le marché avec une part de 39,35 % en 2025, principalement en raison de leurs performances supérieures dans des applications telles que les boissons à base de café et la consommation de céréales. La réduction des différences organoleptiques entre les produits laitiers à base de plantes et les produits laitiers conventionnels grâce aux avancées technologiques a renforcé cette position sur le marché. Cette avancée est illustrée par le lancement de produits d'Aiya Foods en juillet 2023, où la société a introduit des Goat Cheeze Flavour Crumbles et des Feta Cheeze Flavour Crumbles. Ces produits, fabriqués à partir de farine d'avoine, démontrent la capacité du secteur à offrir une texture et une onctuosité optimales comparables aux produits laitiers traditionnels, répondant aux exigences des consommateurs en matière d'expériences gustatives authentiques.

Le segment des substituts de viande démontre un potentiel de croissance substantiel avec un TCAC projeté de 13,21 % jusqu'en 2031, représentant le taux de croissance le plus élevé au sein des catégories à base de plantes. Cette expansion est facilitée par des avancées significatives dans les technologies de réplication de la texture et de la saveur. Les barres nutritionnelles et de collation à base de plantes ont établi une forte présence sur le marché auprès des consommateurs soucieux de leur santé recherchant des systèmes efficaces d'apport en protéines, tandis que les produits de boulangerie incorporent des formulations à base de plantes pour répondre aux exigences de sensibilité aux allergènes. La catégorie des boissons présente une croissance notable dans les produits de lait alternatif, en particulier les formulations à base d'avoine, qui démontrent des propriétés fonctionnelles supérieures, notamment des capacités de moussage améliorées et des profils organoleptiques neutres. L'expansion stratégique des produits à base de plantes de café et de thé grâce aux collaborations avec la restauration a facilité l'augmentation des occasions de consommation au-delà des applications résidentielles, contribuant à une expansion soutenue du marché.

Par source d'ingrédients : le leadership du soja remis en question par l'innovation à base d'avoine

Le soja maintient sa prédominance sur le marché avec une part de 30,18 % en 2025. La production canadienne de soja a enregistré une augmentation de 8,4 % pour atteindre 7,6 millions de tonnes en 2024, l'Ontario contribuant à hauteur de 4,4 millions de tonnes, selon Statistique Canada. Cette offre intérieure substantielle permet aux fabricants de produits à base de plantes de minimiser la dépendance aux importations et les coûts de transport opérationnels. Les entités de fabrication mettent en œuvre une diversification stratégique des sources d'ingrédients pour atténuer les risques liés à la chaîne d'approvisionnement et réduire la dépendance à une seule source de protéines, tout en répondant aux préoccupations documentées des consommateurs concernant la teneur en phytoestrogènes du soja et son allergénicité potentielle.

L'avoine s'est imposée comme la source d'ingrédients à la croissance la plus rapide, affichant un TCAC de 12,03 % jusqu'en 2031, principalement influencée par les préférences des consommateurs pour des alternatives sans allergènes dotées de propriétés fonctionnelles améliorées. L'adoption significative des ingrédients à base d'avoine est attribuée à leur profil organoleptique neutre et à leurs caractéristiques de traitement supérieures dans les applications d'alternatives laitières, notamment dans les boissons à base de café, où la stabilité de l'émulsion et les performances de moussage se rapprochent des normes du lait de vache. L'investissement de 4,5 millions USD de Protein Industries Canada en juillet 2024 dans des technologies de prédiction de la qualité des cultures vise à améliorer la cohérence de l'approvisionnement en cultures protéiques, offrant des avantages substantiels aux fabricants nécessitant des spécifications précises en matière d'ingrédients.

Par forme : la commodité stimule la croissance des produits prêts à consommer

Les produits réfrigérés et frais maintiennent une part de marché substantielle de 45,68 % en 2025, démontrant une domination significative du marché. La position dominante de ce segment est attribuée à la perception établie des consommateurs associant le stockage à froid à une fraîcheur optimale des produits, particulièrement critique dans les alternatives laitières à base de plantes, où l'intégrité du produit et les propriétés organoleptiques influencent directement le comportement d'achat des consommateurs. La convergence stratégique de l'expansion du marché des kits repas et de l'adoption accrue de produits à base de plantes a facilité l'émergence de catégories de produits hybrides innovantes qui transcendent les classifications conventionnelles tout en répondant aux exigences des consommateurs en matière de solutions repas nutritionnellement équilibrées et efficaces.

Avec un TCAC projeté de 11,49 % jusqu'en 2031, le segment des surgelés s'impose comme la catégorie à la croissance la plus rapide. Cette hausse de la croissance souligne un changement notable dans les préférences des consommateurs, orienté vers des solutions qui privilégient la commodité, la qualité des produits et une durée de conservation prolongée. Dans le domaine des offres à base de plantes, les produits surgelés répondent de plus en plus à la demande d'options prêtes à cuire, trouvant un équilibre entre efficacité temporelle et attrait sensoriel. La tendance à la préparation participative des repas prend de l'ampleur, illustrée par la popularité croissante des protéines à base de plantes pré-marinées et assaisonnées. Ces produits offrent une flexibilité culinaire tout en maintenant la commodité. Des marques canadiennes comme Wholly Veggie, Gardein et Sol Cuisine sont à l'avant-garde de ce mouvement, proposant un large éventail de repas surgelés à base de plantes, de collations et d'alternatives protéiques. Leurs offres répondent à la demande des consommateurs en matière de nutrition, de commodité et d'ingrédients à étiquette propre.

Par canal de distribution : la croissance du circuit on-trade s'accélère malgré la domination du circuit off-trade

En 2025, les circuits off-trade maintiennent une position dominante dans le paysage de distribution des aliments et boissons à base de plantes au Canada, représentant 77,93 % de la part de marché. Cette domination significative du marché est attribuée aux habitudes d'achat établies des consommateurs qui démontrent une nette préférence pour les environnements domestiques contrôlés lors de l'évaluation de nouvelles alternatives à base de plantes. L'évaluation systématique des attributs des produits, y compris les propriétés organoleptiques et la polyvalence de préparation, s'effectue sans variables externes telles que les suppléments de prix ou les considérations sociales. Le leadership du segment off-trade sur le marché est en outre étayé par des réseaux de distribution de produits complets, des mécanismes de tarification stratégiques et l'expansion systématique des portefeuilles de marques de distributeurs dans les grands établissements de vente au détail canadiens. Par exemple, en janvier 2023, 7-Eleven Canada a introduit un sandwich de petit-déjeuner vegan dans 550 points de vente, composé d'une galette de saucisse Impossible Sausage, de fromage Violife et d'un œuf plié JUST Egg dans un muffin anglais.

Le circuit on-trade, bien que détenant une part de marché plus petite, devrait croître à un taux de croissance annuel composé (TCAC) de 11,76 % jusqu'en 2031. Les opérateurs de restauration intègrent de plus en plus d'options à base de plantes pour attirer les consommateurs plus jeunes, notamment les millennials et la génération Z, qui recherchent des établissements répondant à diverses préférences alimentaires, y compris les options véganes, flexitariennes et adaptées aux personnes sensibles aux allergènes. La croissance des circuits on-trade est soutenue par la capacité des articles à base de plantes au menu à augmenter le trafic des clients et les valeurs moyennes des tickets, en particulier lorsqu'ils sont proposés comme alternatives haut de gamme. L'évolution de la dynamique de distribution dans les deux circuits démontre la maturité du marché et l'adaptation stratégique aux diverses préférences des consommateurs, indiquant un potentiel de croissance soutenu dans le secteur canadien des aliments et boissons à base de plantes.

Analyse géographique

Le marché canadien des aliments et boissons à base de plantes présente une différenciation régionale significative, principalement influencée par les distributions démographiques, la disponibilité des ressources agricoles et les cadres réglementaires entre les provinces. L'Ontario maintient sa position de leader du marché grâce à son infrastructure complète de transformation alimentaire et à sa proximité stratégique avec les grandes zones métropolitaines. Le Québec affiche une pénétration substantielle du marché, attribuée à une conscience environnementale accrue et à une réceptivité culturelle à l'innovation culinaire, renforcée par de solides capacités de fabrication. Cette force de fabrication est illustrée par l'investissement de 9 millions USD de Danone Canada en juin 2025 pour la production de pots de yaourt individuels en téréphtalate de polyéthylène (PET) dans leur installation de Boucherville au Québec.

Le marché de la Colombie-Britannique affiche une forte préférence des consommateurs pour les produits durables et axés sur la santé, notamment dans les segments haut de gamme. Cette tendance reflète la population soucieuse de l'environnement de la province et son environnement réglementaire favorable. Par exemple, en mars 2023, Daiya a investi dans la technologie de fermentation dans son installation de Burnaby, en Colombie-Britannique, pour développer des produits de fromage à base de plantes améliorés avec des propriétés de goût, de fonte et d'étirement supérieures, démontrant l'engagement de la région envers l'innovation alimentaire durable. Les provinces des Prairies, bien qu'ayant des marchés de consommateurs plus petits, sont des pôles essentiels de production agricole pour les ingrédients à base de plantes. La Saskatchewan se concentre sur la culture des lentilles, tandis que l'Alberta est un grand producteur de légumineuses, selon Statistique Canada.

Le Canada atlantique présente des opportunités de marché émergentes grâce à ses populations urbaines en expansion, notamment à Halifax et dans les régions métropolitaines environnantes. Cependant, la région nécessite des stratégies de distribution soigneusement structurées en raison de considérations logistiques et de limitations à l'échelle du marché. La distribution géographique du marché canadien à base de plantes reflète fondamentalement l'interconnexion entre les capacités de production agricole, les schémas démographiques des consommateurs et le développement des infrastructures. Une pénétration réussie du marché requiert que les organisations mettent en œuvre des stratégies adaptées régionalement tout en répondant aux caractéristiques distinctes du marché prévalant dans chaque province.

Paysage concurrentiel

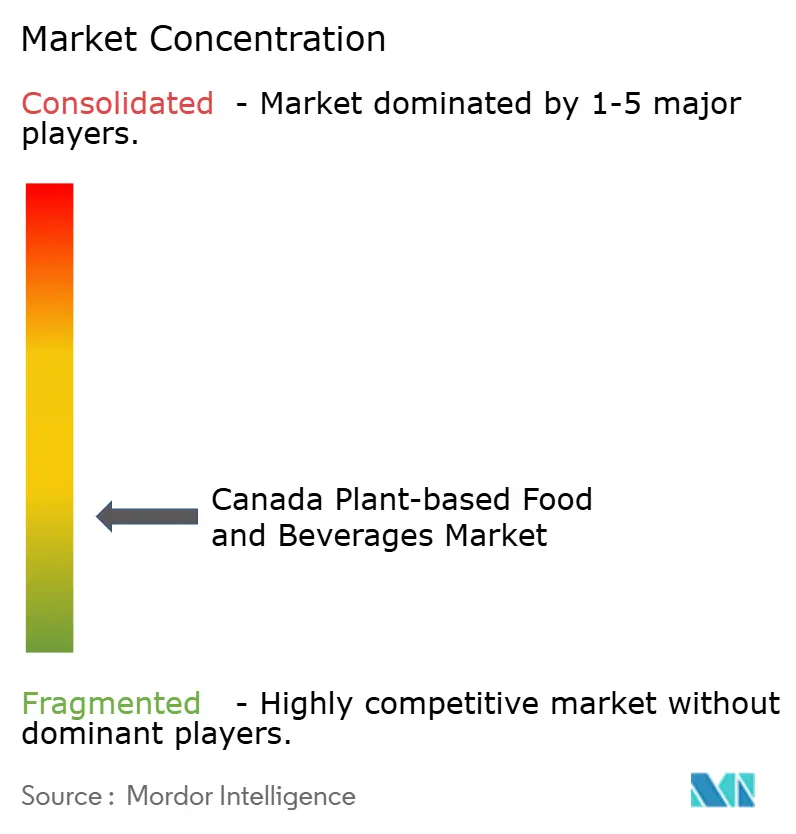

Le marché canadien des aliments à base de plantes présente un marché fragmenté. Cette structure de marché crée des opportunités pour les entreprises établies et les nouveaux entrants de gagner des parts de marché grâce à la différenciation des produits et à l'innovation technologique. Les principaux acteurs du marché comprennent Danone S.A., Beyond Meat, Inc., Nestle S.A., Earth's Own Food Company Inc. et SunOpta Inc. Les entreprises se concentrent de plus en plus sur l'approvisionnement local et les ingrédients canadiens comme facteurs de différenciation concurrentielle, illustré par l'utilisation par Danone Canada de protéines de pois domestiques dans ses produits.

Le marché présente des opportunités significatives dans les segments haut de gamme, les circuits de restauration et les catégories alimentaires spécialisées où les acteurs actuels ont une présence minimale. Les nouveaux entrants bénéficient du cadre réglementaire modernisé de Santé Canada, comprenant des processus simplifiés d'approbation des additifs alimentaires et des normes de composition mises à jour qui soutiennent l'innovation tout en maintenant les protocoles de sécurité. Les entreprises qui équilibrent efficacement l'innovation des produits, le contrôle des coûts et la conformité réglementaire obtiennent des avantages concurrentiels.

Les initiatives gouvernementales, telles que les projets de leadership technologique de Protein Industries Canada, aident les entreprises à réduire les délais de développement et les risques de commercialisation. Les entreprises qui établissent des partenariats avec des producteurs agricoles canadiens et des distributeurs de services alimentaires renforcent leur position sur le marché grâce à des chaînes d'approvisionnement sécurisées et des réseaux de distribution, tandis que celles qui n'ont pas de telles relations font face à des pressions croissantes sur les coûts et à une diminution de leur part de marché.

Leaders du secteur canadien des aliments et boissons à base de plantes

Danone S.A.

Beyond Meat, Inc.

Nestle S.A.

Earth's Own Food Company Inc.

SunOpta Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Violife a lancé le premier bloc de fromage à la crème vegan du Canada. Le produit peut être fouetté, étalé et cuit au four. Le bloc crémeux est disponible chez les détaillants à travers le pays, notamment Save-On-Foods et Longo's.

- Mai 2024 : Bel Group a lancé La Vache qui rit à base de plantes sur le marché canadien, élargissant son portefeuille de produits à base de plantes. Le produit à base d'amandes conserve la forme triangulaire traditionnelle de la version laitière originale.

- Mai 2024 : Lactalis Canada a lancé sa nouvelle marque à base de plantes Enjoy!, proposant une gamme à haute teneur en protéines de boissons à base de plantes. La gamme de produits comprend l'avoine non sucrée, l'avoine non sucrée à la vanille, l'amande non sucrée, l'amande non sucrée à la vanille, la noisette non sucrée et la noisette et avoine non sucrées.

- Février 2024 : La marque Silk de Danone S.A. a introduit un nouveau yaourt à base de plantes fabriqué avec des protéines de pois canadiennes. Le produit contient 12 g de protéines par portion de 175 g et présente une texture épaisse de style grec. Le yaourt est disponible en saveurs citron vert et vanille.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien des aliments et boissons d'origine végétale comme la valeur totale des ventes au détail et des services de restauration d'aliments et de boissons finis dont le goût, la texture et la valeur nutritive reposent principalement sur des ingrédients végétaux ; elle couvre les substituts de viande, les substituts de produits laitiers, les collations de boulangerie, les barres nutritives et les boissons non alcoolisées formulées à partir de soja, de pois, d'avoine, d'amande, de noix de coco, de blé, de riz et d'autres sources similaires. Les produits doivent être emballés commercialement, munis d'un code-barres ou figurer sur les menus des services alimentaires et doivent cibler les consommateurs finaux au Canada.

Exclusion du champ d'application : Les ingrédients protéiques industriels, les légumineuses brutes, les aliments pour animaux et les capsules nutraceutiques sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type

- Produits laitiers à base de plantes

- Yaourt

- Fromage

- Desserts glacés et crème glacée

- Autres produits laitiers à base de plantes

- Substituts de viande

- Tofu

- Tempeh

- Protéines végétales texturées

- Autres substituts de viande

- Barres nutritionnelles/de collation à base de plantes

- Produits de boulangerie à base de plantes

- Boissons à base de plantes

- Lait conditionné

- Smoothies conditionnés

- Café

- Thé

- Autres boissons à base de plantes

- Autres aliments et boissons

- Produits laitiers à base de plantes

- Par source d'ingrédients

- Soja

- Amande

- Pois

- Avoine

- Blé

- Riz

- Noix de coco

- Autres sources

- Par forme

- Réfrigéré/Frais

- Surgelé

- Stable à température ambiante/Ambiant

- Par canal de distribution

- On-trade

- Off-trade

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Boutiques en ligne

- Autres canaux off-trade

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous complétons le travail documentaire par des entretiens et des enquêtes structurées auprès d'acheteurs de produits alimentaires canadiens, de jeunes entreprises de protéines alternatives, de fabricants sous contrat, de scientifiques de l'alimentation et de diététiciens en Ontario, au Québec, en Colombie-Britannique et dans les Prairies. Le retour d'information permet de tester les taux d'adoption, les prix de vente moyens et les hypothèses relatives à la répartition des canaux de distribution, et met en évidence les nouveaux créneaux de demande, tels que les crèmes à café à base d'avoine dans les cafés.

Recherche documentaire

Les analystes de Mordor commencent par utiliser des données macroéconomiques et sectorielles accessibles au public, provenant de Statistique Canada, d'Agriculture et Agroalimentaire Canada, de Santé Canada et de l'Agence canadienne d'inspection des aliments. Les flux commerciaux sont lus à partir des fichiers des tarifs douaniers et de l'interface Comtrade de l'ONU, tandis que les changements de consommation proviennent d'Euromonitor Passport et de Mintel GNPD, qui suivent les lancements de produits. Les documents déposés par les entreprises, les dossiers des investisseurs, les rapports annuels ESG des grandes enseignes d'épicerie et les archives d'informations réputées consultées par l'intermédiaire de Dow Jones Factiva et de D&B Hoovers fournissent des indications sur les revenus au niveau de la marque. Ces sources illustrent les tendances en matière de volume, les couloirs de prix et les étapes réglementaires qui définissent le contexte du marché. La liste ci-dessus est illustrative ; des dizaines d'autres portails gouvernementaux, d'associations professionnelles et d'articles de presse sont également examinés pour recouper les chiffres et éclaircir les zones d'ombre.

Dimensionnement du marché et prévisions

Une approche descendante relie le chiffre d'affaires national de la distribution alimentaire et de la restauration aux taux de pénétration par catégorie dérivés des panels de scanners, des volumes d'importation des principales protéines végétales, des analyses de comptage des menus, des enquêtes sur l'alimentation des ménages et des données sur l'incidence des régimes alimentaires flexibles. Les résultats sont corroborés par des vérifications sélectives ascendantes ; les récapitulatifs des fournisseurs et les calculs d'unités de temps d'ASP échantillonnées permettent d'affiner les totaux. Les variables clés du modèle comprennent la réduction du lait laitier par habitant, le prix moyen des boissons végétales, le tonnage des importations de protéines de soja et de pois, la fréquence de lancement de nouveaux produits et la prévalence provinciale de l'intolérance au lactose. Les prévisions jusqu'en 2030 utilisent la régression multivariée avec l'analyse de scénarios autour de l'inflation des prix et des rendements des cultures protéiques, guidée par le sentiment recueilli lors des entretiens primaires. Les lacunes dans la granularité ascendante sont comblées par des facteurs de pondération calibrés en fonction de la variance historique.

Cycle de validation et de mise à jour des données

Chaque résultat fait l'objet d'un examen par un analyste à deux niveaux, d'une analyse des écarts par rapport à des indices externes et d'une discussion sur les anomalies avec des experts en la matière. Nous actualisons le modèle chaque année et déclenchons des mises à jour intermédiaires après des événements importants tels que des modifications de subventions ou des rappels de produits majeurs ; un contrôle final est effectué avant chaque livraison au client.

Pourquoi la ligne de base de Mordor's Canada pour les aliments et les boissons à base de plantes est-elle fiable ?

Les valeurs de marché publiées divergent souvent. Les différences dans l'étendue des produits, la couverture des canaux, le traitement des devises et la cadence d'actualisation conduisent les chiffres des différents éditeurs sur des voies différentes.

Les principaux facteurs d'écart sont les suivants : certaines entreprises intègrent les ventes d'ingrédients dans le revenu du produit final, d'autres excluent les services alimentaires, et quelques-unes appliquent des multiplicateurs de croissance globale sans valider les élasticités de prix locales. Le champ d'application discipliné de Mordor, l'ensemble de variables à double source et la mise à jour annuelle maintiennent notre base de référence étroitement alignée sur ce que les Canadiens achètent et consomment réellement.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,37 milliard USD (2025) | Renseignements sur le Mordor | - |

| 2,50 milliards d'USD (2024) | Conseil régional A | Inclut les boissons RTD des cafés et les poudres de bien-être qui n'entrent pas dans notre champ d'application ; s'appuie sur des facteurs d'augmentation globaux. |

| 4,62 milliards d'USD (2023) | Journal professionnel B | Mélange des ventes d'ingrédients bruts de légumineuses et de produits finis ; vérification primaire limitée. |

| 1,12 milliard d'USD (2023) | Analytique Editeur C | Se concentre uniquement sur les produits emballés pour la vente au détail, sans tenir compte de la demande des restaurants. |

En résumé, notre modèle s'ancre sur des frontières de produits clairement définies, sur des facteurs de demande spécifiques au Canada et sur un ensemble de variables transparentes, ce qui donne aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent planifier en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché canadien des aliments à base de plantes ?

Le marché canadien des aliments à base de plantes est évalué à 1,51 milliard USD en 2026 et devrait atteindre 2,44 milliards USD d'ici 2031.

Quel type de produit domine les ventes au Canada ?

Les produits laitiers à base de plantes détiennent 39,35 % des revenus, bénéficiant d'une utilisation régulière en ménage dans le café, les céréales et les smoothies.

Quelle source d'ingrédients connaît la croissance la plus rapide ?

Les formulations à base d'avoine devraient se développer à un TCAC de 12,03 %, portées par les boissons adaptées aux baristas et le positionnement sans allergènes.

Quelle est la dominance des supermarchés par rapport aux restaurants ?

Les détaillants off-trade maintiennent une part de 77,93 %, mais la restauration on-trade croît plus rapidement à un TCAC de 11,76 %, les menus élargissant les options à base de plantes.

Dernière mise à jour de la page le: