Taille et part du marché des conserves de fruits de mer en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

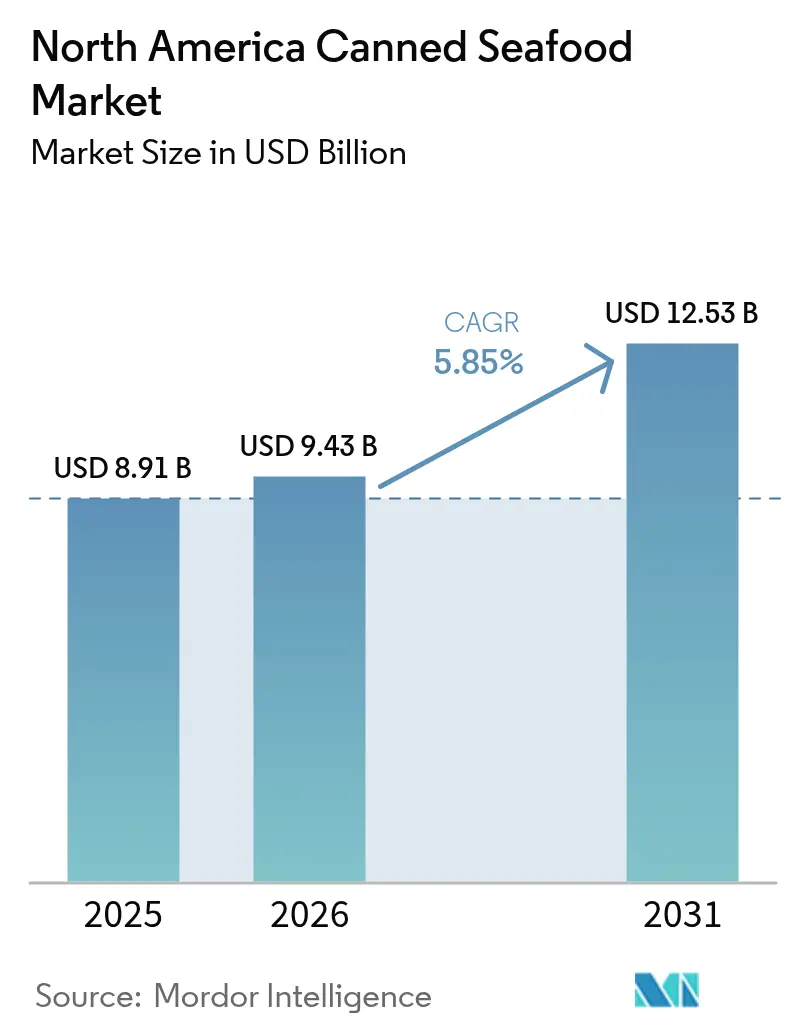

| Taille du marché de l'année de base (2025) | 8.91 Milliards de dollars |

| Taille du Marché (2026) | 9.43 Milliards de dollars |

| Taille du Marché (2031) | 12.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conserves de fruits de mer en Amérique du Nord par Mordor Intelligence

La taille du marché des conserves de fruits de mer en Amérique du Nord en 2026 est estimée à 9,43 milliards USD, en progression par rapport à la valeur de 2025 de 8,91 milliards USD, avec des projections pour 2031 affichant 12,53 milliards USD, croissant à un CAGR de 5,85 % sur la période 2026-2031. Cette trajectoire de croissance est principalement portée par la préférence croissante des consommateurs pour les options protéinées à longue conservation, la mise en œuvre de nouvelles exigences réglementaires concernant les produits chimiques en contact avec les aliments, et la prévalence croissante des modes de vie urbains. Les certifications de durabilité sont devenues un facteur significatif, permettant aux entreprises de pratiquer des prix premium. Par ailleurs, la décision de la FDA de 2025 concernant les PFAS a accéléré les délais pour les innovations en matière d'emballage, obligeant les conserveries à ajuster leurs stratégies d'allocation de capital en conséquence. Bien que le commerce numérique gagne du terrain, les canaux de distribution traditionnels en points de vente physiques continuent de dominer le marché en raison des habitudes d'achat bien ancrées des consommateurs, notamment pour les catégories de produits d'épicerie centrale. Le paysage concurrentiel est caractérisé par une intensité modérée. Les multinationales maintiennent un avantage grâce aux économies d'échelle ; cependant, elles font face à des pressions croissantes sur leurs marges causées par la volatilité des prix des matières premières et la hausse des coûts de conformité. Ces défis incitent les entreprises à optimiser leurs opérations par des initiatives de redimensionnement et de rationalisation stratégique de leur portefeuille.

Principaux enseignements du rapport

- Par espèce, les poissons en conserve ont dominé avec une part de revenus de 68,20 % en 2025 ; les crevettes en conserve devraient se développer à un CAGR de 6,62 % jusqu'en 2031.

- Par matériau d'emballage, les boîtes en acier détenaient 62,80 % de la part de marché des conserves de fruits de mer en Amérique du Nord en 2025, tandis que les sachets stérilisables progressent à un CAGR de 7,05 % jusqu'en 2031.

- Par forme de produit, les morceaux/pièces ont capturé une part de 57,60 % de la taille du marché des conserves de fruits de mer en Amérique du Nord en 2025, et les formats de poissons entiers devraient croître à un CAGR de 8,15 % jusqu'en 2031.

- Par canal de distribution, le segment hors commerce représentait 62,70 % de la taille du marché des conserves de fruits de mer en Amérique du Nord en 2025 ; le commerce progresse à un CAGR de 6,65 % entre 2026 et 2031.

- Par géographie, les États-Unis dominaient avec 78,10 % de la part de marché des conserves de fruits de mer en Amérique du Nord en 2025, tandis que le Mexique enregistrait le CAGR le plus rapide à 7,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des conserves de fruits de mer en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Amélioration des caractéristiques de commodité et des avantages de conservation | +1.2% | Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de la population urbaine et évolution des modes de vie modernes stimulant la croissance du marché | +0.9% | Cœur de l'Amérique du Nord, avec des retombées vers le Mexique urbain | Long terme (≥ 4 ans) |

| Demande croissante de collations de fruits de mer portables haut de gamme | +0.8% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour les aliments de commodité à base de fruits de mer riches en protéines aux États-Unis | +0.7% | États-Unis | Moyen terme (2-4 ans) |

| Avantages du stockage à température ambiante dans les régions dotées de réseaux de chaîne du froid sous-développés | +0.5% | Mexique et reste de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Certifications de durabilité et transparence sur l'origine des produits influençant le comportement d'achat des consommateurs | +0.4% | Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Amélioration des caractéristiques de commodité et des avantages de conservation

L'expansion du marché est significativement influencée par la demande croissante des consommateurs pour des sources de protéines prêtes à consommer nécessitant une préparation minimale. Le rapport Power of Seafood 2024 de la Food Industry Association indique que 59 % de la consommation de fruits de mer a désormais lieu à domicile, contre 41 % dans les restaurants[1]Source : Food Industry Association, "Power of Seafood 2024," fmi.org. Ce changement met en évidence une préférence croissante pour des solutions de repas économiques, portée par les pressions inflationnistes et l'évolution du comportement des consommateurs. Les avancées technologiques dans les méthodes de conservation ont davantage soutenu cette tendance en permettant aux fruits de mer de conserver une durée de conservation prolongée sans réfrigération. Ces innovations ont répondu aux vulnérabilités critiques de la chaîne d'approvisionnement qui ont été exposées lors de récentes perturbations, assurant une plus grande disponibilité et fiabilité des produits. Les fabricants exploitent stratégiquement ces avancées pour diversifier leur portée de marché, ciblant non seulement les occasions de repas traditionnelles, mais aussi des segments émergents tels que la préparation aux urgences et les loisirs de plein air. Dans les marchés urbains densément peuplés, où les contraintes de temps influencent fortement les décisions d'achat, la demande pour des alternatives protéinées à longue conservation est devenue de plus en plus importante, stimulant davantage la croissance du marché.

Croissance de la population urbaine et évolution des modes de vie modernes stimulant la croissance du marché

La tendance à l'urbanisation en Amérique du Nord continue de croître, concentrant le pouvoir d'achat dans des zones commerciales densément peuplées. Dans ces environnements urbains, la taille réduite des ménages entraîne souvent un espace congélateur limité, influençant le comportement d'achat des consommateurs. De plus, la prévalence des familles à double revenu et les longues heures de trajet ont considérablement réduit le temps disponible pour la préparation des repas, entraînant une préférence plus marquée pour les options protéinées pratiques. Pour répondre aux préoccupations concernant le gaspillage alimentaire et s'aligner sur les objectifs de durabilité, les fabricants proposent de plus en plus des emballages conçus pour des portions individuelles ou pour deux personnes. Parmi les jeunes professionnels, les conserves de fruits de mer ont gagné en popularité en tant que choix pratique et nutritif pour les boîtes à lunch et les collations après le travail, reflétant un lien croissant entre santé et commodité. Les détaillants axés sur les marchés urbains répondent à ces évolutions en améliorant leurs stratégies de marchandisage en magasin, notamment par l'utilisation de fiches de recettes et de promotions transversales mettant en valeur des produits complémentaires tels que les pâtes, le riz et les kits de salade. Ces préférences de consommateurs en évolution et ces stratégies de vente au détail constituent une base solide et durable pour le marché des conserves de fruits de mer en Amérique du Nord.

Demande croissante de collations de fruits de mer portables haut de gamme

À la suite de la pandémie, on a observé un changement significatif dans le comportement des consommateurs, les Américains accordant de plus en plus la priorité à la santé et au bien-être. Selon le rapport de tendances 2024 du Conseil norvégien des produits de la mer, 70 % des Américains se considèrent désormais plus soucieux de leur santé. En réponse à cette demande croissante, les marques innovent en proposant des saveurs artisanales et du ventre de thon d'origine durable emballé dans des boîtes à ouverture facile à portion individuelle spécialement conçues pour accompagner les plateaux de charcuterie. De plus, les boutiques spécialisées en ligne et les boîtes d'abonnement ont simplifié l'accès à des variétés exclusives en édition limitée, répondant aux préférences de niche des consommateurs. Ce positionnement premium stratégique améliore non seulement les prix de vente moyens, mais atténue également l'impact des fluctuations des coûts des matières premières. Par ailleurs, les consommateurs de la génération Y et de la génération Z sont particulièrement attirés par les récits centrés sur les pratiques de récolte éthiques, qui renforcent la fidélité à la marque et stimulent le marketing de bouche-à-oreille sur les réseaux sociaux. Ces facteurs contribuent collectivement à l'expansion du marché des conserves de fruits de mer en Amérique du Nord.

Préférence croissante des consommateurs pour les aliments de commodité à base de fruits de mer riches en protéines aux États-Unis

Le thon en conserve continue de figurer parmi les trois produits de fruits de mer les plus consommés aux États-Unis, reflétant une forte préférence des consommateurs pour des options protéinées pratiques et à longue conservation. Les étiquettes des produits mettent désormais l'accent sur les principaux avantages nutritionnels, tels que la teneur en acides gras oméga-3, les niveaux élevés de protéines maigres et la transformation minimale, positionnant le thon en conserve comme une alternative plus saine à de nombreuses barres de collation. La communauté du fitness a de plus en plus adopté les sachets de thon comme collation de prédilection après l'entraînement, stimulant leur disponibilité dans les points de vente d'articles de sport. De plus, la popularité croissante des régimes flexitariens, qui privilégient les fruits de mer par rapport à la viande rouge, a contribué à des achats réguliers de thon en conserve par les ménages. Pour renforcer davantage leurs allégations nutritionnelles, les fabricants collaborent activement avec des diététiciens agréés pour valider et communiquer efficacement ces avantages au point de vente. Ces facteurs combinés contribuent de manière significative à l'expansion du marché des conserves de fruits de mer en Amérique du Nord.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| La volatilité des prix des matières premières affecte la croissance du marché | -1.1% | Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts de conformité réglementaire pour les normes d'emballage BPA et PFAS | -0.8% | Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant la teneur en sodium et en conservateurs | -0.6% | États-Unis et Canada | Long terme (≥ 4 ans) |

| La préférence des consommateurs pour les fruits de mer frais limite la croissance du marché | -0.5% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières affecte la croissance du marché

Les fluctuations des prix des matières premières continuent d'exercer une pression significative sur les marges du secteur des fruits de mer, sous l'effet de facteurs tels que les variations saisonnières, les perturbations liées au climat et les événements géopolitiques qui impactent les opérations de pêche mondiales. La NOAA Fisheries a signalé que le secteur des produits de la mer de l'Alaska a subi une perte substantielle de 1,8 milliard USD en 2023, accompagnée d'une forte baisse de 50 % de la rentabilité[2]Source : NOAA Fisheries, "Situation économique des pêcheries de l'Alaska 2024," fisheries.noaa.gov. Cela met en évidence la vulnérabilité prononcée du secteur à la volatilité des prix. De plus, les transformateurs nord-américains, en particulier ceux qui dépendent considérablement des fruits de mer importés, font face à des défis supplémentaires dus aux fluctuations monétaires lors de l'approvisionnement auprès de fournisseurs internationaux. L'imprévisibilité des prix complique davantage les négociations de contrats à long terme avec les partenaires de la distribution, qui privilégient des structures de coûts stables et prévisibles pour les programmes de marques de distributeurs. Au-delà des intrants bruts de fruits de mer, les effets de la volatilité des prix s'étendent aux matériaux d'emballage, les fluctuations des prix de l'aluminium et de l'acier influençant significativement les coûts de production globaux.

Coûts de conformité réglementaire pour les normes d'emballage BPA et PFAS

En mars 2025, la FDA a invalidé 35 notifications de contact alimentaire associées aux PFAS, nécessitant des ajustements immédiats et significatifs dans les processus d'emballage. Parallèlement, l'interdiction des bisphénols A (BPA) par l'Union européenne, qui prend effet en janvier 2025, introduit des défis supplémentaires pour les exportateurs qui naviguent dans la conformité réglementaire à travers plusieurs régions. Les convertisseurs d'emballage sont tenus d'investir dans des lignes de production pilotes, de mener des essais de qualification et d'obtenir les approbations des clients, le tout dans des délais très contraints. La nécessité de maintenir des stocks doubles de matériaux traditionnels et de leurs remplaçants aggrave davantage les besoins en fonds de roulement. Les entreprises de taille intermédiaire redirigent leurs budgets de recherche et développement vers le respect des obligations de conformité, ce qui, en retour, retarde l'introduction de nouveaux produits sur le marché. Ces coûts croissants exercent une pression considérable sur la rentabilité au sein du marché des conserves de fruits de mer en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par espèce/type : la domination des poissons en conserve fait face au défi des crevettes haut de gamme

En 2025, les poissons en conserve représentaient une part significative de 68,20 % du marché des conserves de fruits de mer en Amérique du Nord, portée par la préférence généralisée des consommateurs pour les variétés de thon, saumon et sardines. Cette part substantielle établit les poissons en conserve comme le contributeur unique le plus important au marché, soulignant les efficacités opérationnelles atteintes dans les processus d'approvisionnement et de production. Le marché connaît une évolution notable vers les crevettes en conserve, dont la croissance devrait atteindre un CAGR robuste de 6,62 % jusqu'en 2031. Cette croissance reflète une inclination croissante des consommateurs vers des produits haut de gamme offrant une texture supérieure et un sentiment d'indulgence.

Les produits de crevettes en conserve exploitent des combinaisons de saveurs mondiales et intègrent des couvercles en plastique refermables pour améliorer la commodité et répondre aux occasions de collation. De plus, un segment plus petit axé sur les gambas explore un positionnement gastronomique en intégrant des profils d'épices des Caraïbes et d'Asie du Sud pour séduire des marchés de niche. Les fabricants innovent également en introduisant des mélanges d'espèces mixtes, comme les mélanges de thon et de pieuvre, pour créer des offres uniques tout en optimisant l'utilisation des infrastructures de mise en conserve existantes. Cette diversification stratégique des espèces ouvre non seulement de nouveaux flux de revenus, mais garantit également que les offres fondamentales du marché des conserves de fruits de mer en Amérique du Nord restent inchangées.

Par matériau d'emballage : résilience des boîtes en acier face à l'innovation des sachets stérilisables

En 2025, les boîtes en acier constituaient 62,80 % du volume du marché, soutenues par une infrastructure de recyclage établie et une large familiarité des consommateurs. Malgré les efforts continus au sein du secteur pour atteindre des objectifs d'allégement, les boîtes en acier ont conservé leur rigidité caractéristique, ce qui en fait un choix privilégié pour l'emballage. Parallèlement, le marché des conserves de fruits de mer en Amérique du Nord connaît un glissement significatif vers les sachets stérilisables, dont la croissance est anticipée à un taux de croissance annuel composé (CAGR) de 7,05 %. Les détaillants adoptent de plus en plus ces sachets en raison de leurs coûts logistiques réduits, tandis que les consommateurs apprécient leur commodité, notamment les encoches d'ouverture facile par déchirement.

Les boîtes en aluminium présentent une solution équilibrée en combinant une haute recyclabilité et des propriétés barrières efficaces. Des entreprises telles que B and G Foods, qui s'est engagée à atteindre une recyclabilité totale d'ici 2027, exploitent des récits de recyclage en boucle fermée de boîte à boîte pour souligner leur engagement envers la durabilité et les principes de l'économie circulaire. Par ailleurs, des formats d'emballage innovants, notamment des bocaux en verre transparent conçus pour les filets haut de gamme, gagnent du terrain. Ces formats répondent aux occasions de cadeaux et sont également utilisés dans des programmes pilotes pour des solutions d'emballage réutilisables. L'évolution continue des formats d'emballage est largement portée par les mandats réglementaires visant à éliminer progressivement les substances nocives telles que les PFAS et les BPA, entraînant une augmentation des investissements en capital dans le secteur des conserves de fruits de mer en Amérique du Nord.

Par forme de produit : commodité des morceaux/pièces versus attrait haut de gamme du poisson entier

Les morceaux et pièces ont capturé une part de 57,60 % en 2025, s'adaptant aux kits de salade, aux garnitures pour pâtes et aux styles de sandwichs. Ce format, adapté aux solutions prêtes à mélanger, séduit les publics adeptes de la préparation des repas, stimulant davantage la pénétration des offres de marques de distributeurs. La demande constante de multipacks de thon léger en morceaux parmi les ménages urbains met en évidence l'importance croissante accordée à la commodité et à l'efficacité dans les modes de vie modernes.

Les formats de poissons entiers, surfant sur la vague des récits d'authenticité, devraient croître à un CAGR de 8,15 % jusqu'en 2031. Les emballages transparents, affichant bien en évidence des sardines ou des maquereaux entiers, améliorent la qualité perçue. Les amateurs de cuisine apprécient les repères visuels qui valorisent l'esthétique de présentation. Les producteurs innovent avec des poissons entiers à portions contrôlées, avec les arêtes pour la richesse des saveurs, mais adaptés aux portions individuelles. Les bouillons infusés de saveurs, comme l'huile d'olive au piment, amplifient l'attrait gastronomique. Cette tendance à la premiumisation élargit les marges pour les acteurs du marché des conserves de fruits de mer en Amérique du Nord.

Par canal de distribution : la domination du hors commerce est challengée par la croissance du commerce en ligne

Les points de vente hors commerce ont généré 62,70 % des revenus de 2025, soutenus par les courses hebdomadaires en épicerie et les promotions de prix en magasin. Les supermarchés et les hypermarchés, reconnus pour la grande variété de leurs unités de gestion de stocks (UGS), utilisent stratégiquement les présentoirs en bout de rayon pour attirer l'attention des consommateurs, notamment pendant les périodes de forte demande telles que le Carême et la rentrée scolaire. De plus, les épiceries de proximité jouent un rôle important dans la capture d'achats supplémentaires, répondant aux besoins des navetteurs qui recherchent des options de déjeuner rapides et pratiques.

Les acteurs du secteur HoReCa proposent non seulement des saveurs uniques et pratiques, mais présentent également des plats que les clients pourraient trouver difficiles à reproduire chez eux. Grâce à leur expertise dans les techniques de cuisson et l'amélioration des saveurs, les restaurants surpassent fréquemment les cuisiniers à domicile, notamment dans la préparation des fruits de mer. En conséquence, le segment du commerce (HoReCa), dont la croissance est projetée à un CAGR de 6,65 %, connaît une progression. Dans le commerce en ligne, les services d'abonnement encouragent les achats répétés, et les startups en vente directe aux consommateurs se distinguent par des récits uniques et des offres groupées personnalisées. Les plateformes de commerce électronique des supermarchés promeuvent les options de retrait en magasin, renforçant la synergie entre les ventes hors commerce et les ventes en ligne. Pourtant, malgré l'essor du numérique, de nombreux consommateurs apprécient encore l'expérience tactile de l'inspection de l'intégrité des boîtes, soulignant l'importance durable des magasins physiques dans le paysage des conserves de fruits de mer en Amérique du Nord.

Analyse géographique

En 2025, les États-Unis détiennent une part dominante de 78,10 % du marché, portée par des habitudes de consommation bien établies, une infrastructure de distribution étendue et des niveaux élevés de revenus disponibles qui encouragent l'adoption de produits de fruits de mer haut de gamme. Le déficit commercial américain en fruits de mer, qui a atteint 20,3 milliards USD en 2023, souligne la dépendance significative du pays vis-à-vis des fournisseurs internationaux. Cette dépendance représente une opportunité substantielle pour les transformateurs nationaux de conserves de fruits de mer de capter des parts de marché. Les détaillants s'appuient sur la forte confiance des consommateurs dans les marques de thon de longue date, tandis que les acteurs de niche gagnent du terrain en introduisant des gammes de produits d'albacore certifiés MSC qui répondent aux attentes des consommateurs soucieux de l'environnement. Par ailleurs, les achats gouvernementaux pour les programmes d'aide nutritionnelle assurent une demande de base constante, contribuant à la stabilité et à la croissance du marché.

Le Canada se classe comme le deuxième marché le plus important, bénéficiant de sa proximité géographique avec les zones de pêche de l'Atlantique et du Pacifique et d'une forte préférence culturelle pour les fruits de mer. Les centres urbains tels que Toronto et Vancouver affichent une préférence notable pour les sélections de fruits de mer haut de gamme issus de la pêche à la canne et à la ligne, reflétant une évolution vers des options durables et de haute qualité. Au Québec, les détaillants répondent aux préférences locales des consommateurs en proposant des emballages bilingues conformes aux exigences réglementaires et en phase avec les nuances culturelles de la province. De plus, des campagnes nationales de sensibilisation au bien-être soulignant les bienfaits pour la santé des acides gras oméga-3 ont renforcé la consommation de fruits de mer dans diverses catégories démographiques, améliorant la performance globale du marché des conserves de fruits de mer en Amérique du Nord.

Le Mexique est le marché à la croissance la plus rapide de la région, avec un CAGR projeté de 7,25 % (2026-2031). La hausse des revenus de la classe moyenne, couplée à l'expansion des chaînes de supermarchés dans les villes de deuxième rang, a considérablement amélioré l'accès aux produits de conserves de fruits de mer. Les formats à longue conservation sont particulièrement bien adaptés au climat chaud du Mexique, où l'instabilité de l'approvisionnement électrique continue de mettre à l'épreuve la logistique de la chaîne du froid. L'intégration du thon en conserve dans des plats traditionnels tels que les tacos et les salades a encore réduit les barrières à l'adoption. Les transformateurs nationaux investissent de plus en plus dans des lignes de traitement par stérilisation avancées pour répondre à la demande intérieure et aux exigences d'exportation le long du corridor commercial nord-américain. De plus, les pôles touristiques côtiers stimulent une demande supplémentaire via les besoins d'approvisionnement du secteur de l'hôtellerie. Collectivement, ces facteurs alimentent la croissance et l'expansion soutenues du marché des conserves de fruits de mer en Amérique du Nord.

Paysage concurrentiel

Sur le marché des conserves de fruits de mer en Amérique du Nord, quelques acteurs majeurs dominent, détenant une part de marché substantielle. Ces acteurs clés accordent de plus en plus la priorité à la production durable de fruits de mer pour attirer une base de consommateurs plus large. Les acteurs notables du marché comprennent notamment Dongwon Enterprise Co., Ltd., Thai Union Group PCL, The Jim Pattison Group, Blue Harbor Fish Co. et Crown Prince, Inc.

Les acteurs de taille intermédiaire font face à des défis croissants. Ces entreprises forment également des alliances de co-fabrication, améliorant à la fois l'utilisation des usines et leur pouvoir de négociation. Leurs efforts d'innovation sont centrés sur des thèmes tels que la durabilité, la traçabilité numérique et les saveurs uniques.

De nombreux transformateurs adoptent la vérification par chaîne de blocs et les emballages avec codes QR, permettant aux consommateurs d'accéder à des données directement liées aux embarcations. Certains explorent même des protéines alternatives, les combinant avec des algues ou des légumineuses comme stratégie pour naviguer dans les restrictions de quotas de pêche. À mesure que les grands conglomérats de biens de consommation lorgnent sur ces adjacences de protéines portables, l'intérêt pour les fusions et acquisitions est en hausse. Ces mouvements stratégiques garantissent que le marché des conserves de fruits de mer en Amérique du Nord reste à la fois dynamique et stable, en faisant une arène attrayante pour les investissements en capital à long terme.

Leaders du secteur des conserves de fruits de mer en Amérique du Nord

Dongwon Enterprise Co., Ltd.

Thai Union Group PCL

The Jim Pattison Group

Blue Harbor Fish Co.

Crown Prince, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Island Creek Oysters a inauguré sa première conserverie de fruits de mer en boîtes aux États-Unis. D'une superficie de 929 mètres carrés, l'installation est spécialisée dans la création de produits de fruits de mer en boîtes de style européen, prêts à consommer.

- Juillet 2023 : Wild Planet Foods a introduit cinq nouveaux produits de fruits de mer d'origine durable dans les magasins Whole Foods Market. L'entreprise reste engagée dans l'approvisionnement en fruits de mer issus d'une pêche responsable pour sa gamme de produits en conserve.

- Mars 2023 : Natural Grocers, le plus grand détaillant familial d'épicerie biologique et naturelle des États-Unis, a élargi sa gamme premium de « Produits de marque Natural Grocers » en introduisant cinq nouvelles variétés de conserves de fruits de mer.

Périmètre du rapport sur le marché des conserves de fruits de mer en Amérique du Nord

Le marché des conserves de fruits de mer en Amérique du Nord est segmenté par type en poissons en conserve, gambas en conserve, crevettes en conserve et autres fruits de mer en conserve. Les poissons en conserve sont segmentés davantage en thon, saumon et autres poissons en conserve. Par canal de distribution, le périmètre comprend les supermarchés/hypermarchés, les épiceries de proximité, les boutiques de vente au détail en ligne et les autres canaux de distribution. Par géographie, le périmètre comprend les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord.

| Poissons en conserve | Thon |

| Saumon | |

| Sardines | |

| Maquereau | |

| Autres poissons en conserve | |

| Crevettes en conserve | |

| Gambas en conserve | |

| Autres types |

| Boîtes en acier |

| Boîtes en aluminium |

| Sachets stérilisables |

| Autres |

| Entier |

| Morceaux/Pièces |

| Hors commerce | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Vente au détail en ligne | |

| Boutiques spécialisées | |

| Autres canaux de distribution | |

| Commerce (HoReCa) |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par espèce/type | Poissons en conserve | Thon |

| Saumon | ||

| Sardines | ||

| Maquereau | ||

| Autres poissons en conserve | ||

| Crevettes en conserve | ||

| Gambas en conserve | ||

| Autres types | ||

| Par matériau d'emballage | Boîtes en acier | |

| Boîtes en aluminium | ||

| Sachets stérilisables | ||

| Autres | ||

| Par forme de produit | Entier | |

| Morceaux/Pièces | ||

| Par canal de distribution | Hors commerce | Supermarchés/Hypermarchés |

| Épiceries de proximité | ||

| Vente au détail en ligne | ||

| Boutiques spécialisées | ||

| Autres canaux de distribution | ||

| Commerce (HoReCa) | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des conserves de fruits de mer en Amérique du Nord ?

La taille du marché des conserves de fruits de mer en Amérique du Nord s'élève à 9,43 milliards USD en 2026 et est en bonne voie pour atteindre 12,53 milliards USD d'ici 2031.

Quel segment d'espèces domine le marché ?

Les poissons en conserve dominent avec une part de 68,20 % en 2025, principalement portée par le thon, le saumon et les sardines.

Quelle géographie connaît la croissance la plus rapide ?

Le Mexique devrait enregistrer un CAGR de 7,25 % jusqu'en 2031 grâce à la hausse des revenus et à une couverture plus large des supermarchés.

Pourquoi les sachets stérilisables gagnent-ils en popularité ?

Les sachets stérilisables permettent des poids d'expédition plus légers, une ouverture rapide et la conformité aux mandats d'élimination des PFAS, ce qui soutient une perspective de CAGR de 7,05 %.

Dernière mise à jour de la page le: