Taille et part du marché des produits cosmétiques au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.93 Milliards de dollars |

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits cosmétiques au Canada par Mordor Intelligence

La taille du marché des produits cosmétiques au Canada était évaluée à 1,93 milliard USD en 2025 et devrait croître de 2,02 milliards USD en 2026 pour atteindre 2,53 milliards USD d'ici 2031, à un TCAC de 4,59 % durant la période de prévision (2026-2031). La cohorte vieillissante du Canada, représentant 19,5 % de la population âgée de 65 ans ou plus en 2025, devrait atteindre 32 % d'ici 2030, stimulant une demande soutenue pour les solutions anti-âge, tandis que ces mêmes consommateurs scrutent de plus en plus les listes d'ingrédients et exigent de la transparence. Par ailleurs, les tendances migratoires qui porteront la part de la population née à l'étranger à environ un tiers de la population d'ici 2030 obligent les marques à repenser leurs gammes de teintes, les niveaux de pH des formulations et les récits marketing pour servir les communautés diasporiques d'Asie du Sud, d'Asie de l'Est, du Moyen-Orient et d'Afrique. Les seniors à hauts revenus accélèrent la demande de crèmes anti-âge riches en peptides, tandis que les acheteurs de la génération Z et les millennials récompensent les marques qui prouvent leur efficacité clinique grâce à des pipelines de R&D assistés par l'IA. La premiumisation élargit les marges bénéficiaires à mesure que les ménages optent pour des sérums « héros » à fort impact, tout en conservant leurs habitudes d'achat de mascara grande consommation lorsque les budgets se resserrent. Les détaillants spécialisés ancrent toujours la découverte, mais le passage à l'essayage virtuel amorcé pendant la pandémie augmente la pénétration en ligne chaque trimestre. Enfin, la transparence des ingrédients est un moteur durable, incitant les formulateurs à se tourner vers des conservateurs naturels qui prolongent la durée de conservation sans compromettre la sécurité microbienne.

Principaux enseignements du rapport

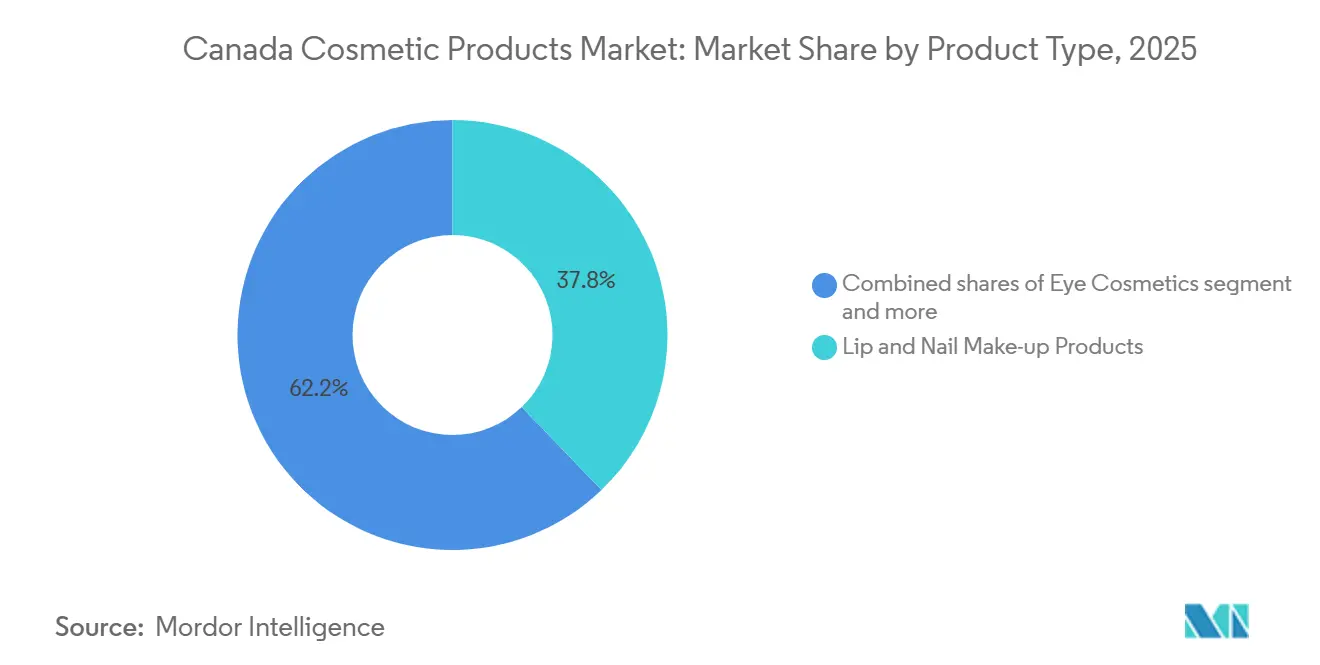

- Par type de produit, les produits de maquillage pour les lèvres et les ongles ont capturé 37,81 % de la part du marché des produits cosmétiques au Canada en 2025, tandis que les cosmétiques pour les yeux progressent à un TCAC de 5,32 % jusqu'en 2031.

- Par catégorie, les gammes conventionnelles/synthétiques détenaient 68,73 % de la taille du marché des produits cosmétiques au Canada en 2025, mais les produits naturels/biologiques progressent à un TCAC de 6,16 % jusqu'en 2031.

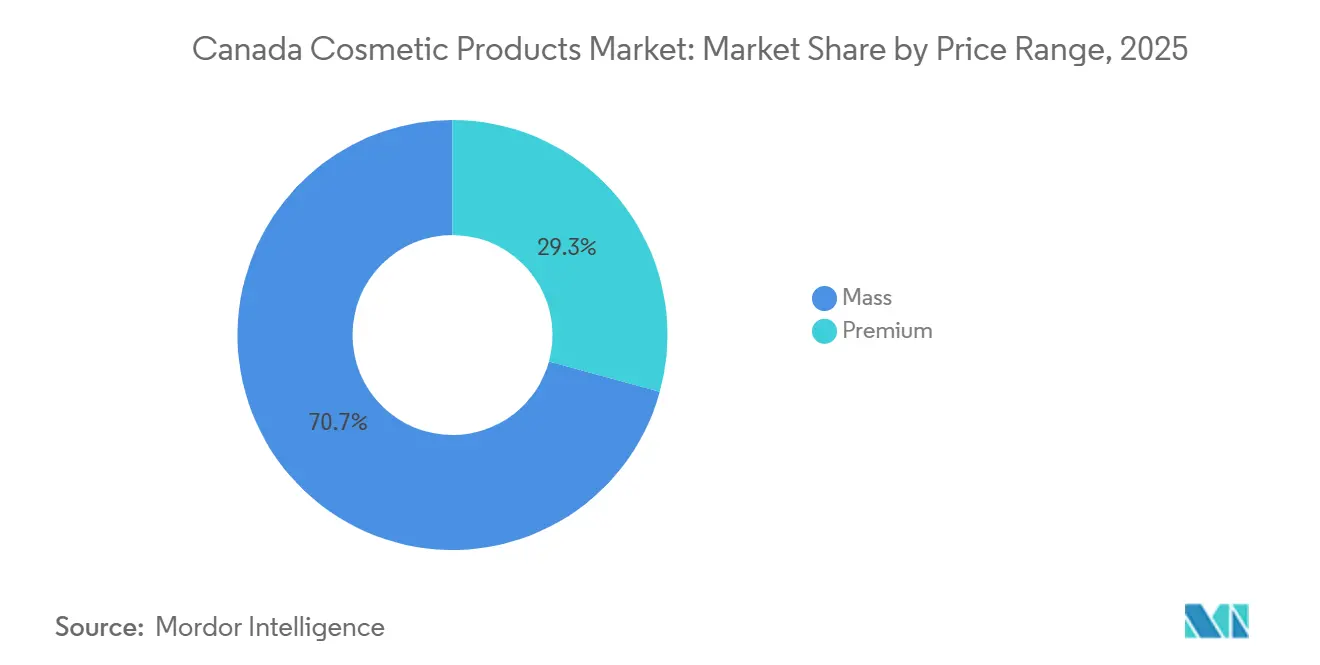

- Par gamme de prix, les offres grande consommation représentaient 70,74 % de la taille du marché des produits cosmétiques au Canada en 2025, tandis que le segment premium devrait croître à un TCAC de 6,07 % durant 2026-2031.

- Par canal de distribution, les magasins spécialisés étaient en tête avec une part de revenus de 46,77 % en 2025, mais le commerce en ligne devrait afficher un TCAC de 5,84 % jusqu'en 2031, le plus rapide de tous les canaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits cosmétiques au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour les solutions anti-âge | +1.2% | National, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Avancées technologiques dans les formulations de produits | +0.9% | National, avec des centres de recherche et développement à Toronto et Montréal | Long terme (≥ 4 ans) |

| Expansion du segment beauté premium | +1.1% | National, avec une pénétration plus élevée dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Base de consommateurs multiculturelle stimulant la diversité des produits | +0.8% | National, avec un accent sur Toronto, Vancouver, Montréal | Long terme (≥ 4 ans) |

| Tendances des produits de beauté durables | +0.7% | National, avec une adoption plus forte en Colombie-Britannique et en Ontario | Moyen terme (2-4 ans) |

| Développements des marques internationales et locales | +0.6% | National, avec un accent sur les principaux marchés de détail | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour les solutions anti-âge

Le Canada comptait environ 4,07 millions de femmes âgées de 65 ans et plus en 2023, selon Statistique Canada, représentant un segment démographique clé qui stimule le marché anti-âge[1]Source : Statistique Canada, « Estimations de la population au 1er juillet, selon l'âge et le sexe », 150.statcan.gc.ca. Cette population féminine vieillissante a généré une demande accrue pour les produits de maquillage et de soins anti-âge. Le segment anti-âge répond avec des formulations qui associent rétinol, peptides et bakuchiol, un substitut végétal du rétinol qui évite la photosensibilité et l'irritation associées aux dérivés traditionnels de la vitamine A. La crème Rénergie H.P.N. 300-Peptide de Lancôme, lancée en mars 2024, illustre cette tendance en délivrant un complexe tri-peptidique qui cible la synthèse du collagène à la jonction dermo-épidermique. L'âge médian de 40,6 ans signifie qu'une part substantielle du marché entre dans la phase de « vieillissement préventif », où les consommateurs dans la trentaine et la quarantaine adoptent des routines anti-âge avant l'apparition de signes visibles. Cet état d'esprit préventif élargit le marché adressable au-delà du segment traditionnel des 50 ans et plus et avance les calendriers d'achat. Les marques qui ne parviennent pas à communiquer leur efficacité par des essais cliniques ou des tests par des tiers risquent de perdre leur crédibilité dans une catégorie où les consommateurs sont de plus en plus avertis sur les ingrédients actifs et leurs mécanismes d'action.

Avancées technologiques dans les formulations de produits

La science de la formulation connaît une transformation majeure portée par l'intelligence artificielle, la bioimpression et la chimie verte. L'investissement de L'Oréal de 140 à 160 millions USD dans son centre de recherche et d'innovation du New Jersey, opérationnel depuis 2024, accueille plus de 550 scientifiques et dispose d'une plateforme de peau bioimprimée qui reproduit les réponses dermiques humaines sans expérimentation animale. L'entreprise dépose environ 700 brevets par an, dont beaucoup portent sur la stabilisation d'actifs volatils, tels que l'acide ascorbique et la niacinamide, dans des formulations anhydres ou à faible teneur en eau qui prolongent la durée de conservation et maintiennent la puissance. La plateforme d'IA VOYAGER de Shiseido, lancée en septembre 2024, intègre plus de 500 000 points de données de R&D pour prédire la stabilité des formulations, les profils sensoriels et les scores d'acceptation des consommateurs avant qu'un seul lot ne soit mélangé. Ces avancées ne sont pas marginales ; elles représentent un passage de la formulation empirique à la conception pilotée par les données, comprimant les cycles de développement de 18 mois à moins de 12 et permettant aux marques de répondre plus rapidement aux tendances émergentes.

Expansion du segment beauté premium

Les produits de beauté premium, définis comme ceux vendus au détail au-dessus de 50 CAD par unité, gagnent des parts malgré des vents contraires économiques plus larges. Le segment premium devrait croître à un TCAC de 6,07 % jusqu'en 2031, dépassant le taux de croissance implicite du segment grande consommation. Cette divergence reflète une variante de l'« effet rouge à lèvres » : les consommateurs limitent leurs dépenses discrétionnaires en habillement et en restauration, mais maintiennent ou augmentent leurs dépenses pour de petits luxes qui procurent des bénéfices visibles en matière de soin de soi. L'acquisition par Coty en novembre 2024 d'une participation dans Orveon, la société mère de Bare Minerals, Laura Mercier et Buxom, signale un pari stratégique selon lequel un positionnement propre et de prestige peut commander des primes même lorsque les coûts des intrants augmentent. Le segment premium bénéficie également de marges brutes plus élevées, ce qui permet aux marques d'absorber les hausses tarifaires et la volatilité du fret sans répercuter l'intégralité des coûts sur les consommateurs. Le risque est qu'une inflation prolongée ou une récession puisse déclencher un déclassement, mais les données actuelles suggèrent que les acheteurs premium sont fidèles, en particulier lorsque les produits délivrent des résultats mesurables ou s'alignent sur des valeurs personnelles telles que la durabilité ou l'approvisionnement sans cruauté.

Base de consommateurs multiculturelle stimulant la diversité des produits

La croissance de la population multiculturelle du Canada influence la diversité des produits sur le marché des cosmétiques, les entreprises s'adaptant pour répondre aux exigences de beauté de consommateurs diversifiés. Selon le Fonds monétaire international (FMI), en 2025, la population du Canada a atteint 41,53 millions d'habitants, avec une diversité ethnique à son niveau le plus élevé[2]Source : Statistique Canada, « Estimations de la population du Canada, quatrième trimestre 2024 », 150.statcan.gc.ca. Les consommateurs canadiens représentent diverses carnations et traditions de beauté culturelles, incitant les entreprises à élargir leurs gammes de produits avec des gammes de teintes inclusives et des solutions de soins de la peau spécialisées. La demande de fonds de teint, de correcteurs et de poudres correspondant à diverses carnations a conduit les marques internationales et locales à élargir leurs gammes de produits. Les campagnes marketing présentent désormais des mannequins et des influenceurs diversifiés pour refléter la démographie canadienne. Le marché s'est élargi pour inclure des produits de beauté neutres en termes de genre, servant une base de consommateurs plus large. Les consommateurs multiculturels stimulent également la demande de produits portant des certifications spécifiques, notamment halal, végane et sans cruauté, ainsi que de produits incorporant des ingrédients issus de pratiques de beauté traditionnelles du monde entier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes des consommateurs concernant les ingrédients chimiques | -0.8% | National, avec un impact plus élevé dans les régions soucieuses de la santé | Court terme (≤ 2 ans) |

| Durée de conservation limitée des produits naturels | -0.5% | National, affectant la croissance du segment naturel/biologique | Moyen terme (2-4 ans) |

| Défis de la chaîne d'approvisionnement affectant les opérations | -0.7% | National, avec un impact plus important sur les marques dépendantes des importations | Court terme (≤ 2 ans) |

| Forte concurrence des marques internationales établies | -1.2% | National, avec une concurrence intensifiée dans les segments premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes des consommateurs concernant les ingrédients chimiques

Le marché des cosmétiques canadien connaît des contraintes de croissance significatives en raison d'un examen accru des formulations de produits par les consommateurs et d'exigences réglementaires complètes. Le cadre réglementaire renforcé de Santé Canada pour la divulgation des ingrédients cosmétiques impose des complexités opérationnelles substantielles et des implications financières pour les fabricants. Par exemple, les entreprises doivent investir dans la reformulation des produits et la mise à jour des emballages pour se conformer aux nouvelles normes. En 2024, Santé Canada a mis en œuvre des modifications complètes au Règlement sur les cosmétiques en vertu de la Loi sur les aliments et drogues, établissant des protocoles plus rigoureux pour la protection des consommateurs, la transparence du marché et la responsabilité des fabricants. Les règlements imposent des exigences détaillées en matière de documentation des allergènes. À compter du 12 avril 2026, tous les produits cosmétiques devront présenter des déclarations complètes d'ingrédients, incorporant 24 allergènes de parfum spécifiques désignés par l'UE[3]Source : Statistique Canada, « Publicité, étiquetage et ingrédients des cosmétiques », canada.ca. Cette harmonisation réglementaire avec les normes de l'Union européenne démontre l'engagement du Canada à protéger les consommateurs présentant des sensibilités allergiques documentées à des composants cosmétiques spécifiques.

Défis de la chaîne d'approvisionnement affectant les opérations

Les pénuries de matières premières et les perturbations logistiques continuent de contraindre le marché des produits cosmétiques au Canada, même si les goulots d'étranglement de l'ère pandémique s'atténuent. Les émollients naturels, tels que le beurre de karité, l'huile d'argan et l'huile de jojoba, font face à une volatilité de l'approvisionnement due aux mauvaises récoltes liées au climat en Afrique de l'Ouest et en Méditerranée, régions qui fournissent la majorité des volumes mondiaux. Les délais de livraison pour les ingrédients spécialisés comme les peptides ou les rétinoïdes encapsulés se sont allongés de 8 à 16 semaines, obligeant les marques à maintenir des stocks de sécurité plus élevés et à accepter des rotations de stocks plus faibles. Les coûts de fret, bien qu'inférieurs à leurs pics de 2021-2022, restent élevés en raison des tensions géopolitiques et des contraintes de capacité sur les routes transpacifiques. Les marques s'approvisionnant en Asie-Pacifique, notamment en Corée du Sud et au Japon, qui dominent l'innovation dans les compacts coussin et les formulations inspirées des masques en feuille, font face à une incertitude tarifaire et à des congestions portuaires. Le passage aux ingrédients naturels et biologiques exacerbe ces défis ; les actifs d'origine végétale nécessitent souvent une logistique en chaîne du froid et ont des durées de conservation plus courtes que les alternatives synthétiques, augmentant le risque de détérioration en transit. L'ouverture en janvier 2025 par Sephora d'un centre de distribution canadien à Mississauga, en Ontario, est une réponse stratégique à ces pressions, permettant au détaillant de consolider les expéditions entrantes, de réduire les délais de dédouanement transfrontalier et d'améliorer la vitesse de livraison du dernier kilomètre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cosmétiques pour les yeux mènent la course à l'innovation

Les cosmétiques pour les yeux constituent le segment à la croissance la plus rapide avec un TCAC de 5,32 % jusqu'en 2031, une trajectoire alimentée par des formulations de mascara qui intègrent des peptides conditionneurs de cils et des innovations d'eye-liner qui offrent une tenue de 16 heures sans bavure ni écaillage. Le mascara Lash Clash d'Yves Saint Laurent, lancé en 2024, utilise un polymère tubulaire qui enveloppe les cils individuels et résiste à l'humidité, un exploit technique qui a nécessité 18 mois de tests de stabilité pour s'assurer que la formule ne se dessèche pas dans l'emballage. La catégorie bénéficie de cycles de rachat fréquents ; les consommateurs remplacent le mascara tous les 3 à 4 mois pour des raisons d'hygiène, et les prix unitaires bas réduisent l'hésitation à l'achat. Les eye-liners liquides avec applicateurs à pointe feutre, popularisés par les marques de beauté coréennes, gagnent des parts au Canada à mesure que les consommateurs recherchent précision et facilité d'application. Les cosmétiques pour le visage, englobant les fonds de teint, les correcteurs et les blushes, restent le segment le plus important en volume mais font face à des vents contraires liés à la tendance du « maquillage sans maquillage », où les consommateurs privilégient les teintes légères et les crèmes BB aux fonds de teint couvrants.

Les produits de maquillage pour les lèvres et les ongles représentent une part de 37,81 % en 2025, une domination ancrée dans la polyvalence et la dynamique d'achat impulsif. Les produits pour les lèvres, rouges à lèvres, gloss et teintures, sont réapprovisionnés fréquemment, souvent comme des achats discrétionnaires qui procurent une gratification immédiate. Les laques à ongles bénéficient des tendances de couleurs saisonnières et de l'essor des kits de manucure à domicile pendant la pandémie, un comportement qui s'est avéré persistant même après la réouverture des salons. Les formulations de lèvres longue tenue, qui utilisent des élastomères de silicone pour créer un film flexible résistant au transfert, gagnent des parts sur les rouges à lèvres traditionnels en bâton, en particulier chez les consommateurs plus jeunes qui privilégient la commodité aux rituels de réapplication.

Par catégorie : le naturel/biologique progresse malgré les compromis sur la durée de conservation

Les produits conventionnels/synthétiques détiennent une part de 68,73 % en 2025, reflet de leur efficacité en termes de coûts, de leur durée de conservation plus longue et de leurs chaînes d'approvisionnement établies. Les conservateurs synthétiques comme le phénoxyéthanol et l'alcool benzylique prolongent la stabilité microbienne à 2 à 3 ans, permettant aux marques de gérer les stocks sans dépréciation et de distribuer via des canaux à rotation plus lente, comme les pharmacies rurales ou les détaillants à prix réduit. Les pigments synthétiques offrent une cohérence et une intensité de couleur que les alternatives d'origine végétale peinent à égaler, en particulier dans les catégories à fort impact comme les fards à paupières et les rouges à lèvres liquides. Cependant, le segment naturel/biologique croît à un TCAC de 6,16 % jusqu'en 2031, porté par des consommateurs, notamment les millennials et la génération Z, qui privilégient la transparence des ingrédients et l'impact environnemental par rapport au prix ou à la commodité.

La plateforme Mindera de Symrise, également introduite en mars 2025, utilise la fermentation pour produire des actifs d'origine végétale avec une cohérence lot à lot, résolvant un défi de longue date où les ingrédients naturels présentent une variabilité de puissance et d'attributs sensoriels. Elate Cosmetics, une marque indépendante canadienne, a construit son positionnement autour de compacts en bambou rechargeables et de formulations sans parfums synthétiques, parabènes et talc, séduisant les acheteurs soucieux de l'environnement en Colombie-Britannique et en Ontario. Le frein économique est clair : les ingrédients naturels coûtent souvent 2 à 3 fois plus cher que leurs équivalents synthétiques, et des durées de conservation plus courtes augmentent le risque de détérioration avant la vente. Les marques qui ne peuvent pas répercuter ces coûts sur les consommateurs, ou qui n'ont pas la taille nécessaire pour les absorber, font face à une compression des marges. L'environnement réglementaire se resserre également ; la liste des ingrédients cosmétiques interdits de Santé Canada interdit ou restreint plus de 600 substances, poussant les marques vers des formulations plus propres même lorsque la demande des consommateurs est ambiguë.

Par gamme de prix : le premium dépasse la grande consommation malgré les vents contraires économiques

Les produits grande consommation représentent une part de 70,74 % en 2025, en raison de leur accessibilité, de leur large distribution via les pharmacies et les supermarchés, et de leurs prix, généralement inférieurs à 20 CAD, qui correspondent aux budgets des consommateurs plus jeunes et de ceux appartenant aux tranches de revenus inférieures. Des marques comme Revlon, qui est sortie du chapitre 11 de la loi sur les faillites en 2024, se concurrencent sur la valeur et l'omniprésence, approvisionnant des milliers de points de vente et tirant parti des prix promotionnels pour stimuler les volumes. Le segment grande consommation est également le point d'entrée pour les nouveaux utilisateurs de la catégorie, notamment les adolescents qui expérimentent le maquillage pour la première fois. Cependant, le segment premium croît à un TCAC de 6,07 % jusqu'en 2031, une divergence qui reflète une variante de l'« effet rouge à lèvres » : les consommateurs limitent leurs dépenses discrétionnaires en habillement et en restauration, mais maintiennent ou augmentent leurs dépenses pour de petits luxes qui procurent des bénéfices visibles en matière de soin de soi. L'acquisition par Estée Lauder de Tom Ford Beauty, finalisée durant la période de transition 2023-2024, a apporté un portefeuille de parfums ultra-premium et de cosmétiques couleur qui commandent des prix de 80 à 150 CAD et séduisent les consommateurs aisés de Vancouver, Toronto et Calgary.

L'acquisition par Coty en novembre 2024 d'une participation dans Orveon, la société mère de Bare Minerals, Laura Mercier et Buxom, signale un pari stratégique selon lequel un positionnement propre et de prestige peut commander des primes même lorsque les coûts des intrants augmentent. Les produits premium bénéficient de marges brutes plus élevées, ce qui permet aux marques d'absorber les hausses tarifaires et la volatilité du fret sans répercuter l'intégralité des coûts sur les consommateurs. Le risque est qu'une inflation prolongée ou une récession puisse déclencher un déclassement, mais les données actuelles suggèrent que les acheteurs premium sont fidèles, en particulier lorsque les produits délivrent des résultats mesurables ou s'alignent sur des valeurs personnelles telles que la durabilité ou l'approvisionnement sans cruauté. Les marques qui couvrent les deux segments, comme L'Oréal, qui exploite des marques grande consommation comme Maybelline aux côtés d'étiquettes de prestige comme Lancôme, peuvent se prémunir contre la volatilité économique et capter des parts dans toutes les tranches de revenus.

Par canal de distribution : le commerce en ligne progresse tandis que les magasins spécialisés s'adaptent

Les magasins spécialisés conservent une part de 46,77 % en 2025, une domination ancrée dans le commerce expérientiel, la capacité à tester les textures, à comparer les teintes sous un éclairage contrôlé et à recevoir des consultations personnalisées de la part d'un personnel formé. Les plus de 360 magasins Sephora au Canada proposent des services comme le diagnostic de teint Color IQ et le diagnostic de soins de la peau Skincare IQ, créant une expérience différenciée que le commerce électronique pur ne peut pas reproduire. Shoppers Drug Mart, avec plus de 1 300 emplacements, sert de principal canal de distribution pour les marques grande consommation et milieu de gamme, tirant parti de son réseau de pharmacies pour capter les achats impulsifs et les visites d'achat liées aux ordonnances. Cependant, le commerce en ligne se développe à un TCAC de 5,84 % jusqu'en 2031, porté par la commodité, des assortiments plus larges et des technologies d'essayage virtuel qui réduisent l'hésitation à l'achat. L'ouverture en janvier 2025 par Sephora d'un centre de distribution canadien dédié à Mississauga, en Ontario, a été conçue pour réduire les délais de livraison du dernier kilomètre à moins de 48 heures pour 90 % de la population et pour soutenir des pilotes de livraison le jour même à Toronto et Vancouver.

Le partenariat d'Estée Lauder avec Shopify, dont le lancement est prévu au premier trimestre 2026, intégrera des outils d'essayage en réalité augmentée directement dans les sites web des marques, permettant aux consommateurs de visualiser les teintes de rouge à lèvres ou les correspondances de fond de teint à l'aide de l'appareil photo de leur smartphone. La plateforme d'IA ModiFace de L'Oréal, opérationnelle depuis 2024, alimente des expériences d'essayage virtuel pour plus de 30 marques, traitant 10 millions de sessions par mois et convertissant à des taux 20 % plus élevés que les pages de produits statiques. Le passage au commerce en ligne n'est pas uniforme ; les marques de prestige avec des gammes de teintes complexes ou des produits dépendant de la texture, comme les fonds de teint ou les blushes en crème, affichent toujours des taux de conversion plus élevés dans les magasins physiques où les consommateurs peuvent tester avant d'acheter. Les supermarchés/hypermarchés et les autres canaux de distribution, qui comprennent les boutiques de beauté indépendantes et les modèles de vente directe aux consommateurs, représentent la part restante. Cheekbone Beauty, une marque indépendante canadienne fondée par un entrepreneur autochtone, contourne entièrement la distribution traditionnelle, vendant via son propre site web et des événements éphémères qui mettent l'accent sur l'engagement communautaire et la narration culturelle. Ce modèle direct capture des marges plus élevées et fidélise la clientèle, mais sacrifie l'échelle et la visibilité que la grande distribution offre.

Analyse géographique

Le marché des produits cosmétiques au Canada présente des variations régionales liées à la composition démographique, aux niveaux de revenus et aux préférences culturelles, bien que l'absence de segmentation géographique explicite dans la table des matières suggère un marché intégré à l'échelle nationale avec des nuances localisées. Le rôle de Toronto en tant que pôle de distribution, avec des magasins phares pour Sephora, Holt Renfrew et Shoppers Drug Mart, en fait un terrain d'essai pour les nouveaux lancements et les collections en édition limitée qui se déploient ensuite à l'échelle nationale. La Colombie-Britannique, en particulier le Grand Vancouver, affiche les dépenses per capita les plus élevées en cosmétiques naturels et biologiques, reflet de la conscience environnementale de la province et de sa démographie plus jeune. Elate Cosmetics, dont le siège est en Colombie-Britannique, tire parti de cette préférence régionale en proposant des compacts en bambou rechargeables et des formulations sans parfums synthétiques, parabènes et talc.

Le Québec présente une dynamique distincte en raison de facteurs linguistiques et culturels ; l'étiquetage bilingue est obligatoire en vertu des règlements de Santé Canada, et les marques qui ne parviennent pas à localiser leur marketing, tant sur le plan linguistique que tonal, peinent à gagner du terrain. La majorité francophone de la province manifeste une fidélité aux marques de beauté européennes, en particulier aux marques françaises comme L'Oréal Paris et Lancôme, qui bénéficient d'une affinité culturelle et d'un positionnement patrimonial. Montréal sert de pôle de distribution secondaire, avec une concentration de boutiques de prestige et de marques indépendantes qui s'adressent aux consommateurs avant-gardistes. Les provinces des Prairies, l'Alberta, la Saskatchewan, le Manitoba, et le Canada atlantique représentent des parts plus faibles mais affichent une croissance plus rapide de l'adoption du commerce électronique, portée par des options limitées de commerce physique et la commodité de la livraison à domicile.

Les dynamiques d'achats transfrontaliers façonnent également le marché ; la proximité avec les États-Unis permet aux consommateurs des villes frontalières, Windsor, Niagara Falls et Surrey, d'accéder aux détaillants et aux marques américains pas encore disponibles au Canada, créant une pression concurrentielle sur les acteurs nationaux pour qu'ils alignent leurs assortiments et leurs prix. L'essor du commerce en ligne a partiellement atténué cette fuite en élargissant l'accès aux marques internationales via les plateformes de commerce électronique canadiennes, mais les droits de douane et les frais d'expédition favorisent toujours les achats transfrontaliers en personne pour les articles de grande valeur. Ces subtilités régionales exigent que les marques adaptent leurs assortiments et leurs stratégies promotionnelles, une complexité qui favorise les acteurs nationaux disposant de la taille nécessaire pour gérer la prolifération des références par rapport aux petites marques indépendantes à distribution limitée.

Paysage concurrentiel

Le marché des cosmétiques canadien présente un paysage concurrentiel sophistiqué caractérisé par des sociétés internationales établies et des entreprises nationales. Les entreprises internationales, notamment L'Oréal S.A., Shiseido Company, Limited et The Estée Lauder Companies Inc., maintiennent leur domination sur le marché grâce à des capacités substantielles de recherche et développement tout en adaptant systématiquement leurs stratégies marketing pour répondre aux préférences des consommateurs canadiens. Les entreprises nationales, avec Groupe Marcelle comme acteur de premier plan, maintiennent leur position concurrentielle grâce à une compréhension approfondie du marché régional et à des structures opérationnelles rationalisées.

La dynamique du marché a nécessité que les organisations internationales et nationales mettent en œuvre des cycles d'introduction de produits trimestriels, remplaçant les calendriers de lancement annuels traditionnels. Cette modification opérationnelle a exigé que les départements financiers établissent des protocoles améliorés de gestion du fonds de roulement et mettent en œuvre des méthodologies précises de prévision des flux de trésorerie. La convergence stratégique des segments premium et grande consommation vers le « masstige » a fondamentalement modifié les paramètres concurrentiels, obligeant les entreprises à adapter leurs stratégies opérationnelles.

Les organisations du marché grande consommation qui s'étendent vers les segments premium ont mis en œuvre des protocoles de service améliorés, notamment des services de conseil en beauté professionnelle auparavant exclusifs aux établissements de vente au détail premium. Cette transformation stratégique a nécessité un passage d'un modèle opérationnel axé sur les transactions à un modèle axé sur le conseil, entraînant une augmentation des indicateurs de coûts de main-d'œuvre. Les entreprises optimisent les coûts opérationnels grâce à la mise en œuvre stratégique de systèmes d'assistance numérique, sous réserve de l'intégration réussie des plateformes d'intelligence artificielle avec l'infrastructure de vente existante.

Leaders du secteur des produits cosmétiques au Canada

L'Oréal S.A.

Coty Inc.

Shiseido Company, Limited

Chanel Limited

Revlon, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le gouvernement canadien a annoncé l'élimination des SPFA (substances per- et polyfluoroalkylées) des produits de consommation, y compris les cosmétiques, à partir de 2027. La réglementation a imposé aux fabricants de cosmétiques de reformuler leurs produits pour se conformer aux nouvelles normes.

- Mars 2025 : Prada Beauty a établi sa gamme de cosmétiques au Canada, mettant en œuvre une gamme de produits axée sur la technologie qui intégrait fonctionnalité et innovation de conception. La collection incorporait des produits de soins de la peau, de teint, pour les yeux et les lèvres, offrant aux consommateurs des articles de beauté essentiels avec une approche distincte.

- Octobre 2024 : Cosmetica Laboratories Inc. a signé un accord de fabrication avec la maquilleuse Katie Jane Hughes pour produire un bâton cosmétique double usage pour les lèvres et les joues pour KJH.Brand. Le produit sera lancé en cinq variantes de couleur et marque la deuxième sortie de produit dans le portefeuille KJH.Brand.

- Mai 2024 : Lawless Beauty a élargi sa présence chez Sephora de 2,5 fois grâce à une expansion dans les emplacements Sephora chez Kohl's et à une entrée sur le marché canadien. L'entreprise a introduit six teintes de Pinch My Cheeks Soft-Blur Cream Blush. Le produit combinait une formulation en poudre avec des propriétés d'application en crème, offrant un aspect doux, diffusé et flou qui se fixait automatiquement.

Périmètre du rapport sur le marché des produits cosmétiques au Canada

Le marché des produits de maquillage englobe les formulations cosmétiques conçues pour améliorer ou modifier l'apparence du visage et du corps. Le portefeuille de produits comprend le fond de teint, le rouge à lèvres, le fard à paupières, le mascara et le blush, qui servent à accentuer les traits et à produire des effets esthétiques spécifiques. Le marché répond à la fois aux besoins quotidiens des consommateurs et aux applications spécifiques à certaines occasions.

Le marché des produits cosmétiques canadien est segmenté en fonction du type de produit, de la catégorie, du type d'ingrédient et du canal de distribution. Par type de produit, le marché est segmenté en cosmétiques pour le visage, cosmétiques pour les yeux, produits de maquillage pour les lèvres et les ongles. Par catégorie, le marché est segmenté en produits premium et produits grande consommation. Par type d'ingrédient, le marché est segmenté en naturel et biologique et conventionnel/synthétique. Par canal de distribution, le marché est segmenté en magasins spécialisés, supermarchés/hypermarchés, commerce en ligne et autres canaux de distribution. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Cosmétiques pour le visage |

| Cosmétiques pour les yeux |

| Produits de maquillage pour les lèvres et les ongles |

| Naturel/Biologique |

| Conventionnel/Synthétique |

| Grande consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Commerce en ligne |

| Autres canaux de distribution |

| Type de produit | Cosmétiques pour le visage |

| Cosmétiques pour les yeux | |

| Produits de maquillage pour les lèvres et les ongles | |

| Catégorie | Naturel/Biologique |

| Conventionnel/Synthétique | |

| Gamme de prix | Grande consommation |

| Premium | |

| Canal de distribution | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits cosmétiques au Canada ?

La taille du marché des produits cosmétiques au Canada s'élève à 2,02 milliards USD en 2026.

À quelle vitesse le segment premium croît-il ?

Les produits de beauté premium devraient se développer à un TCAC de 6,07 % de 2026 à 2031.

Quel type de produit affiche la trajectoire de croissance la plus rapide ?

Les cosmétiques pour les yeux sont en tête avec un TCAC projeté de 5,32 % jusqu'en 2031.

Quelle est l'importance des formulations naturelles et biologiques au Canada ?

Les produits naturels/biologiques, bien qu'ils représentent 31,27 % de la valeur en 2025, croissent à un TCAC de 6,16 % à mesure que les consommateurs exigent des étiquettes propres.

Dernière mise à jour de la page le: