Taille et part du marché des appareils électroménagers de cuisine au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.10 Milliards de dollars |

| Taille du Marché (2026) | 7.45 Milliards de dollars |

| Taille du Marché (2031) | 9.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers de cuisine au Canada par Mordor Intelligence

La taille du marché des appareils électroménagers de cuisine au Canada a atteint 7,45 milliards USD en 2026 et devrait progresser jusqu'à 9,23 milliards USD d'ici 2031 à un TCAC de 4,38 %, après 7,1 milliards USD en 2025, le secteur ayant maintenu des cycles réguliers de renouvellement des produits et une adoption de fonctionnalités haut de gamme. Les grands appareils électroménagers de cuisine ont continué d'ancrer les revenus, tandis que les petits appareils électroménagers de cuisine ont progressé plus rapidement grâce aux innovations pour plans de travail et à des prix flexibles qui s'alignent sur la dynamique budgétaire des ménages dans un contexte de dépenses prudentes. L'élan politique a façonné les choix de conception et d'achat, les normes minimales de performance énergétique fédérales se resserrant et les provinces faisant avancer des cadres de réparabilité et d'électrification qui ont redéfini le seuil concurrentiel en matière de durabilité, de support logiciel et de capacité d'intégration. L'activité immobilière a soutenu des placements réguliers d'unités dans les formats résidentiels multi-logements, même si les mises en chantier de maisons individuelles ont ralenti dans les métropoles à coût élevé, créant des conditions mixtes selon les provinces et les gammes de produits. Les canaux numériques ont élargi leur portée grâce à l'exécution omnicanale et à l'engagement direct, renforçant la différenciation des services et accélérant les cycles de réapprovisionnement à mesure que davantage de produits se connectent aux plateformes énergétiques et domestiques.

Principaux enseignements du rapport

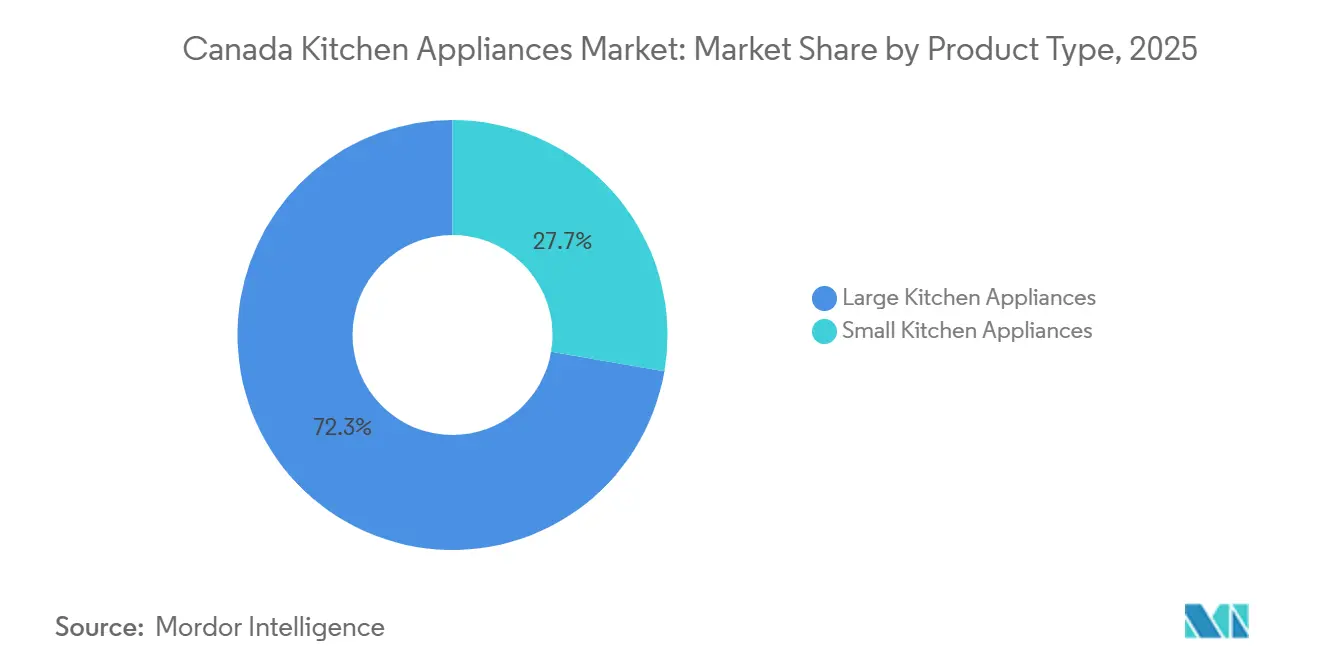

- Par produit, les grands appareils électroménagers de cuisine ont dominé avec 72,31 % de la part de marché des appareils électroménagers de cuisine au Canada en 2025, tandis que la taille du marché des appareils électroménagers de cuisine au Canada pour les petits appareils électroménagers de cuisine devrait se développer à un TCAC de 4,45 % entre 2026 et 2031.

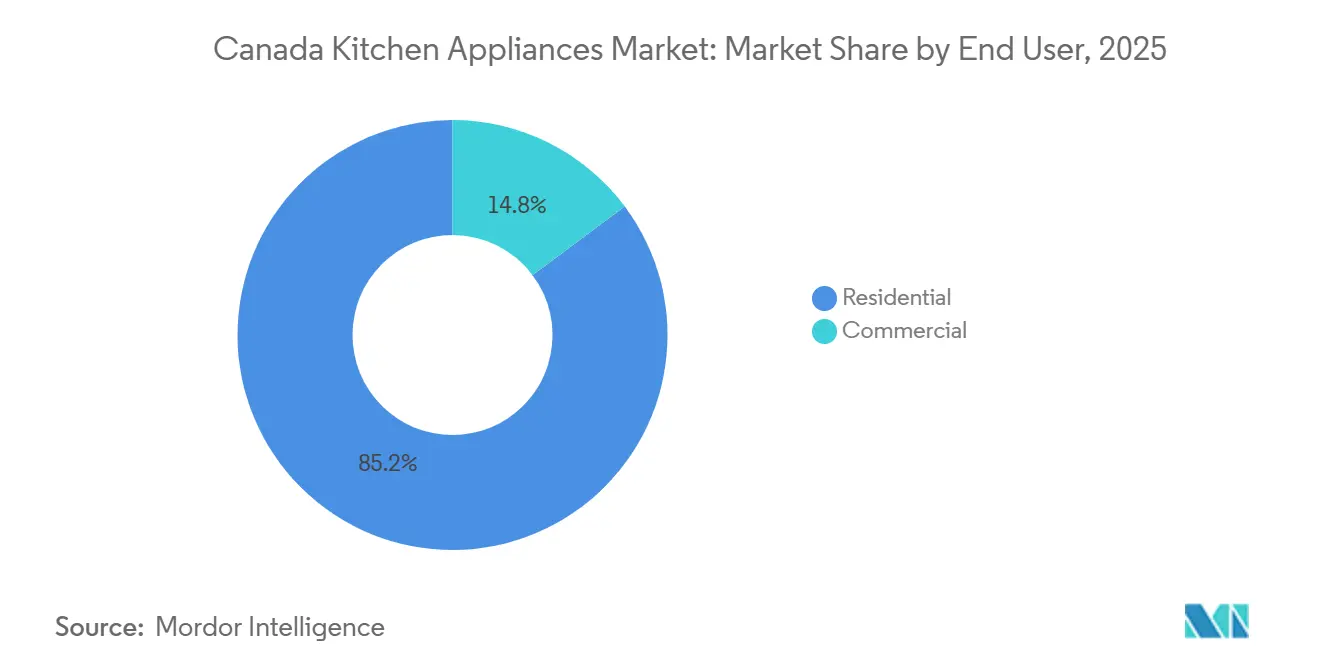

- Par utilisateur final, le segment résidentiel représentait 85,21 % de la part de marché des appareils électroménagers de cuisine au Canada en 2025, tandis que la taille du marché des appareils électroménagers de cuisine au Canada pour les acheteurs commerciaux devrait croître à un TCAC de 4,71 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques détenaient 39,95 % de la part de marché des appareils électroménagers de cuisine au Canada en 2025, tandis que la taille du marché des appareils électroménagers de cuisine au Canada pour les canaux en ligne devrait progresser à un TCAC de 4,98 % de 2026 à 2031.

- Par géographie, l'Ontario a capté 38,71 % de la part de marché des appareils électroménagers de cuisine au Canada en 2025, tandis que la taille du marché des appareils électroménagers de cuisine au Canada pour l'Alberta devrait se développer à un TCAC de 5,21 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des appareils électroménagers de cuisine au Canada

Analyse de l'impact des moteurs*

| Moteur / Frein (selon le cas, en majuscules initiales) | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement des normes minimales de performance énergétique fédérales et pipeline d'alignement ENERGY STAR | +0.8% | National, avec l'Ontario, le Québec et la Colombie-Britannique les plus touchés | Long terme (≥ 4 ans) |

| Pipeline de logements neufs et locatifs soutenant la demande d'appareils électroménagers | +1.2% | National, gains précoces à Calgary, Edmonton, Montréal, Ottawa-Gatineau | Moyen terme (2-4 ans) |

| Adoption des cuisines intelligentes/connectées et mises à niveau d'efficacité soutenues par les services publics | +0.9% | Ontario, Québec, Colombie-Britannique | Moyen terme (2-4 ans) |

| Développement du commerce électronique et du retrait en magasin élargissant l'accès aux appareils électroménagers | +0.7% | National, centres urbains et amélioration de la logistique rurale | Court terme (≤ 2 ans) |

| Mandats de réparabilité et de durabilité du Québec reconfigurant les produits/services | +0.6% | Cœur du Québec, répercussions nationales | Long terme (≥ 4 ans) |

| Redevances provinciales de responsabilité élargie des producteurs permettant les reprises/remises à neuf et les flux circulaires | +0.5% | National, plus fort en Ontario, au Québec et en Colombie-Britannique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des normes minimales de performance énergétique fédérales et pipeline d'alignement ENERGY STAR

L'amendement 18 au Règlement sur l'efficacité énergétique du Canada a été promulgué en mai 2025, imposant des normes minimales de performance énergétique pour un large éventail d'usages finaux et projetant 1,7 milliard USD d'économies annuelles d'énergie pour les consommateurs d'ici 2030, tout en évitant 1,6 million de tonnes d'émissions de carbone chaque année, ce qui relève le seuil technique pour les compresseurs, les moteurs et les systèmes de contrôle des appareils électroménagers vendus à l'échelle nationale. Les décideurs politiques entendent maintenir l'harmonisation avec les réglementations du Département américain de l'énergie par le biais de consultations continues pour l'amendement 19 en 2026, tout en préservant la possibilité de mesures plus strictes calibrées sur le climat plus froid du Canada et ses objectifs d'émissions. Les sanctions civiles et pénales prévues par les amendements proposés à la Loi sur l'efficacité énergétique seraient alourdies, ce qui renforce l'application de la loi et réduit la viabilité commerciale des modèles à faible efficacité sur le marché des appareils électroménagers de cuisine au Canada. La certification ENERGY STAR demeure un signal de qualité et d'efficacité pour les acheteurs et les partenaires de distribution, les principaux fabricants d'équipements d'origine élargissant leurs portefeuilles certifiés pour s'aligner sur la reconnaissance du programme et les incitations des services publics. Cette trajectoire de conformité oriente les feuilles de route produits vers des plateformes à plus haute efficacité telles que la cuisson par induction et la réfrigération à vitesse variable, amplifiant le rôle des commandes numériques et des mises à jour à distance dans la gestion des performances après achat sur le marché des appareils électroménagers de cuisine au Canada.

Pipeline de logements neufs et locatifs soutenant la demande d'appareils électroménagers

Le Canada a enregistré 259 028 mises en chantier en 2025, en hausse de 5,6 % par rapport à 2024 et parmi les totaux annuels les plus élevés jamais enregistrés, les mises en chantier de logements locatifs représentant plus de la moitié des mises en chantier urbaines et soutenant les placements de base d'appareils électroménagers de qualité constructeur et de rénovation multi-logements[1]Relations médias, « Les mises en chantier augmentent de 5,6 % en 2025 par rapport à 2024 », Société canadienne d'hypothèques et de logement, cmhc-schl.gc.ca. Calgary et Edmonton ont établi des records annuels de mises en chantier, tandis que Montréal a bondi de 58 % et Ottawa-Gatineau a progressé de 12 %, même si Toronto et Vancouver se sont assouplis sous l'effet de la hausse des coûts de construction et du recul de la demande de condominiums. L'activité de décembre 2025 a atteint le niveau le plus élevé jamais enregistré pour un mois de décembre dans les grands centres, bien que l'élan se soit estompé en fin d'année, plaçant le marché sur une base plus fragile à l'aube de 2026 au sein du marché canadien des appareils électroménagers de cuisine. Les perspectives de février 2026 de la Société canadienne d'hypothèques et de logement indiquent un déclin à court terme de la construction de logements neufs jusqu'en 2028, avec l'Ontario et la Colombie-Britannique en dessous des moyennes sur dix ans tandis que les Prairies et le Québec se maintiennent au-dessus des normes historiques, ce qui crée une demande inégale selon les provinces et les gammes de produits. La vigueur de la location urbaine soutient les expéditions de cuisinières, de réfrigérateurs et de lave-vaisselle vers les projets multi-logements, même si les mises en chantier de propriétaires dans les grands centres restent bien en dessous des sommets historiques, mettant en avant les références axées sur la valeur sur le marché des appareils électroménagers de cuisine au Canada. À mesure que les taux d'inoccupation augmentent et que la croissance des loyers se modère dans les villes qui ajoutent de l'offre locative, les cycles de remplacement et les mises à niveau des équipements dans les immeubles existants constituent un important tampon pour le marché des appareils électroménagers de cuisine au Canada.

Adoption des cuisines intelligentes/connectées et mises à niveau d'efficacité soutenues par les services publics

Le programme Peak Perks de l'Ontario a inscrit un grand nombre de ménages et finance la gestion de la charge pilotée par les thermostats, ce qui s'aligne sur l'adoption croissante d'appareils connectés permettant l'optimisation en fonction des tarifs à la consommation et la participation à la gestion de la demande sur le marché des appareils électroménagers de cuisine au Canada[2]Relations médias, « Perspectives du marché du logement 2026 », Société canadienne d'hypothèques et de logement, cmhc-schl.gc.ca . Les fabricants intègrent la connectivité et l'intelligence artificielle dans les appareils électroménagers afin que les réfrigérateurs, les cuisinières et les paires lessive puissent orchestrer l'utilisation et répondre aux signaux des services publics, un changement renforcé par la reconnaissance ENERGY STAR et les déploiements d'interopérabilité Matter par les principaux fabricants d'équipements d'origine. Les communautés de Colombie-Britannique représentant une part significative des mises en chantier provinciales ont adopté le Code des bâtiments à zéro carbone en vigueur depuis janvier 2025, ce qui catalyse l'électrification et renforce l'importance des appareils qui associent un matériel efficace à des fonctions de contrôle intelligent. Les programmes de rénovation provinciaux en Colombie-Britannique complètent ces codes par des incitations pour les mises à niveau des immeubles résidentiels multi-logements qui favorisent les équipements connectés et les commandes intégrées, créant ainsi un contexte favorable aux références prêtes pour le connecté sur le marché des appareils électroménagers de cuisine au Canada. Les grandes marques proposent désormais des expériences logicielles unifiées, des engagements de mise à jour pluriannuels et des cadres de sécurité pour l'ensemble des appareils connectés, ce qui ancre la valeur à vie au-delà de la vente initiale de l'unité. À terme, la gestion de la demande résidentielle et les modèles de centrales électriques virtuelles accroissent l'utilité des appareils connectés en tant qu'actifs contrôlables, positionnant le marché des appareils électroménagers de cuisine au Canada pour bénéficier d'incitations qui récompensent la flexibilité de la charge.

Développement du commerce électronique et du retrait en magasin élargissant l'accès aux appareils électroménagers

Le commerce électronique représentait 6,1 % de l'ensemble des ventes au détail au Canada en décembre 2024, les ventes au détail en ligne atteignant un pic proche de 3,19 milliards USD ce mois-là, ce qui soutient la croissance du canal pour les appareils électroménagers alors que les acheteurs naviguent dans des achats à forte réflexion avec un contenu plus riche et des comparaisons transparentes. Les données de vente au détail de novembre 2025 montrent que les détaillants d'électronique et d'appareils électroménagers ont enregistré 1,84 milliard CAD de ventes en dollars courants, tandis que le commerce électronique global désaisonnalisé représentait 5,7 % du commerce de détail total ce mois-là dans le contexte consommateur plus large[3]Relations médias, « Commerce de détail, novembre 2025 », Statistique Canada, statcan.gc.ca . Les acteurs omnicanaux tels que Canadian Appliance Source sont passés de leurs origines numériques à plus de 40 showrooms avec livraison le jour même ou le lendemain dans certaines métropoles, ce qui resserre les boucles de service après achat et élève les attentes en matière d'expérience de livraison sur le marché des appareils électroménagers de cuisine au Canada. Les détaillants et les marques appliquent un marketing ciblé et une visualisation augmentée pour réduire les frictions liées aux décisions d'achat de produits haut de gamme, tout en proposant des options de financement flexible et d'installation qui augmentent le taux de conversion. Les grandes marques continuent d'investir dans leurs propres expériences de vente au détail et leurs empreintes de service pour compléter la portée des places de marché, ce qui renforce les opportunités de découverte et d'attachement dans les gammes premium et grand public sur le marché des appareils électroménagers de cuisine au Canada. L'envergure numérique et la précision de l'exécution font désormais partie de la stratégie concurrentielle dans le secteur des appareils électroménagers, influençant la conception des assortiments, l'emballage, la logistique inverse et l'engagement logiciel après-vente sur le marché des appareils électroménagers de cuisine au Canada.

Analyse de l'impact des freins*

| Moteur / Frein (selon le cas, en majuscules initiales) | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration mature et allongement des cycles de remplacement pour les appareils électroménagers de base | -0.6% | National, aigu en Ontario et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Ralentissement des mises en chantier/obstacles à l'accessibilité freinant les achats de produits coûteux | -0.9% | Cœur de l'Ontario et de la Colombie-Britannique, répercussions sur l'Atlantique | Moyen terme (2-4 ans) |

| Coûts de conformité liés à la hausse des obligations d'efficacité et de réparabilité | -0.7% | National, avec des effets prononcés au Québec et dans le cadre des normes minimales de performance énergétique fédérales | Long terme (≥ 4 ans) |

| Compression des marges de la restauration retardant les investissements en équipements commerciaux en cuisine | -0.4% | National, plus visible à Toronto, Vancouver, Montréal | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration mature et allongement des cycles de remplacement pour les appareils électroménagers de base

La forte pénétration dans les principales catégories de ménages signifie que les ventes sont davantage liées au remplacement et à la rénovation qu'à la première acquisition, ce qui limite le potentiel de hausse sur le marché des appareils électroménagers de cuisine au Canada lors des périodes de faible rotation du parc immobilier. Les communications publiques des fabricants d'équipements d'origine font état d'une intense activité promotionnelle et de pressions sur les prix, notamment en Amérique du Nord, où les consommateurs se sont tournés vers des offres axées sur la valeur sous l'effet des taux d'intérêt et du sentiment pesant sur le mix premium. Les commentaires de marché ont mis en évidence la réticence des consommateurs en 2025, les grandes marques affichant des marges inférieures aux attentes dans les segments de biens de consommation et privilégiant la réduction des coûts pour stabiliser leurs performances[4]. Les cycles de remplacement se sont allongés pour les réfrigérateurs, les cuisinières et les lave-vaisselle, ce qui a retardé la reprise de la demande et renforcé le rôle des services et des garanties prolongées dans les décisions d'achat sur le marché des appareils électroménagers de cuisine au Canada. Cet environnement a favorisé les catégories de petits appareils électroménagers qui offrent une utilité rapide à des prix plus bas, tandis que les acheteurs de grands appareils électroménagers ont différé leurs mises à niveau en dehors des nécessités dans les provinces clés. La cadence promotionnelle est restée élevée en magasin, ce qui a soutenu les volumes unitaires mais limité la réalisation des prix sur le marché des appareils électroménagers de cuisine au Canada.

Ralentissement des mises en chantier/obstacles à l'accessibilité freinant les achats de produits coûteux

Les perspectives de février 2026 de la Société canadienne d'hypothèques et de logement projettent un déclin de la construction de logements neufs jusqu'en 2028, avec des ventes inférieures aux moyennes historiques, ce qui réduit les vents favorables à court terme pour les placements de grands appareils électroménagers dans les métropoles coûteuses de l'Ontario et de la Colombie-Britannique. Les mises en chantier à Toronto devraient rester faibles en 2026 avec le ralentissement de l'activité des condominiums, et celles de Vancouver devraient baisser sous l'effet de la hausse des coûts de construction et du fléchissement de la demande pesant sur les projets multi-logements. La hausse des taux d'inoccupation à mesure que la nouvelle offre locative arrive à terme dans plusieurs centres urbains devrait modérer la croissance des loyers, ce qui réduit l'urgence des mises à niveau des équipements à grande échelle pour certains propriétaires sur le marché des appareils électroménagers de cuisine au Canada. Les mises en chantier de propriétaires dans les grands centres ont été modestes en 2025 par rapport aux sommets passés, signalant une orientation structurelle vers la location qui soutient la demande de base en appareils électroménagers mais atténue le mix premium dans certains corridors. Si Montréal, Calgary et Ottawa-Gatineau ont généré de la vigueur grâce à des mises en chantier locatives élevées, la tendance nationale reste fragmentée et sensible aux conditions de financement sur le marché des appareils électroménagers de cuisine au Canada. Ce contexte maintient la concurrence par les prix à un niveau élevé et pousse les marques à affiner leurs propositions de valeur autour de l'efficacité et de la connectivité pour maintenir le taux de conversion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les innovations pour plans de travail stimulent l'accélération des petits appareils électroménagers

Les grands appareils électroménagers de cuisine détenaient 72,31 % des revenus de 2025, les catégories de base telles que les réfrigérateurs, les cuisinières, les tables de cuisson, les fours et les lave-vaisselle continuant d'ancrer les remplacements des ménages et les placements de qualité constructeur dans les projets multi-logements au sein du marché des appareils électroménagers de cuisine au Canada. Les petits appareils électroménagers de cuisine devraient croître à un TCAC de 4,45 % de 2026 à 2031, les friteuses à air, les machines à expresso, les appareils à boissons glacées et les robots culinaires captant les dépenses discrétionnaires avec des cycles de vie plus courts et des cas d'usage viraux, renforçant une cadence de mise à niveau distincte de celle des grands appareils électroménagers. Les grandes marques ont renouvelé leurs gammes avec la personnalisation, la cuisson à induction en avant-plan et des fonctionnalités connectées, tandis que l'expansion d'ENERGY STAR pour les lave-vaisselle, les machines à laver et les réfrigérateurs a signalé un leadership en matière d'efficacité que les canaux pouvaient commercialiser dans les gammes de valeur et premium. Les mouvements stratégiques de capacité en Amérique du Nord ont soutenu le rapatriement de certaines familles de produits, permettant des délais de livraison plus courts et une flexibilité de portefeuille sur les plateformes gaz, électrique et induction qui s'alignent sur les évolutions réglementaires et des consommateurs sur le marché des appareils électroménagers de cuisine au Canada. Dans les petits appareils électroménagers, les machines à expresso premium, les fours de comptoir polyvalents et les cuiseurs multifonctions sont restés résilients, les ménages recherchant commodité et qualité sans s'engager dans des rénovations complètes de cuisine sur le marché des appareils électroménagers de cuisine au Canada.

Le secteur des appareils électroménagers de cuisine au Canada a également bénéficié de cycles d'innovation rapides qui ont introduit la cuisson assistée par intelligence artificielle et la connectivité compatible Matter, avec des écosystèmes de produits qui ont amélioré la découvrabilité et l'utilisation grâce à des applications unifiées et des intégrations vocales. Les marques ont lancé des réfrigérateurs avancés, des cuisinières à induction intelligentes avec fonctions friteuse à air et cuisson sous vide, ainsi qu'une orchestration hotte-table de cuisson connectée qui a amélioré les résultats de cuisson et les profils énergétiques dans les cuisines de divers types de logements. Dans le segment premium, les suites ultra-luxe ont étendu la différenciation à travers les matériaux, le design et les logiciels intégrés, tandis que les gammes milieu de marché ont offert des finitions durables et des fonctions activées par application à des prix accessibles sur le marché des appareils électroménagers de cuisine au Canada. Les perturbateurs du marché des petits appareils électroménagers ont affiché une forte croissance, avec des pipelines de produits dans les boissons, la préparation alimentaire et la cuisson gagnant des parts grâce à des modèles de vente directe aux consommateurs qui renforcent les canaux à marges plus élevées. Le marché des appareils électroménagers de cuisine au Canada continuera d'équilibrer les mises à niveau durables et haut de gamme avec les ajouts fréquents et moins coûteux pour plans de travail qui maintiennent l'engagement des marques entre les achats importants.

Par utilisateur final : la domination résidentielle persiste tandis que la restauration commerciale s'automatise

Le segment résidentiel représentait 85,21 % de la valeur de 2025, soutenu par les besoins de la vie urbaine, les cycles de remplacement durables et l'adoption régulière de fonctionnalités intelligentes qui améliorent la commodité et la gestion de l'énergie sur le marché des appareils électroménagers de cuisine au Canada. Les gains de revenu disponible jusqu'en 2024 ont élargi la marge pour les achats d'amélioration de l'habitat, tandis que les métropoles denses telles que Toronto, Vancouver et Montréal ont favorisé les produits connectés et économes en espace qui s'adaptent aux cuisines plus petites et aux aménagements modernes. Les acheteurs ont de plus en plus privilégié la certification ENERGY STAR pour gérer leurs factures d'énergie et leur impact environnemental, les programmes d'incitation des services publics et les promotions en magasin concentrant l'attention sur les références efficaces. Au sein du secteur des appareils électroménagers de cuisine au Canada, le contrôle par application, l'assistance vocale et la surveillance à distance sont désormais des fonctionnalités courantes, créant des opportunités d'engagement après-vente et des améliorations pilotées par logiciel tout au long du cycle de vie du produit. Ces dynamiques ont contribué à maintenir la vélocité des unités même si les mises en chantier de maisons individuelles se sont assouplies dans certaines provinces.

Le segment commercial devrait croître à un TCAC de 4,71 % de 2026 à 2031, les restaurants et les opérateurs de restauration poursuivant des équipements à haute efficacité et des améliorations de flux de travail pour répondre aux pressions liées à la main-d'œuvre et aux coûts dans les grands centres urbains au sein du marché des appareils électroménagers de cuisine au Canada. Les restaurants à service complet ont continué de privilégier les équipements premium qui soutiennent la qualité et la cohérence, tandis que les formats de restauration rapide se sont concentrés sur les friteuses économes en énergie, les fours combinés et la réfrigération connectée qui réduisent les déchets et améliorent la disponibilité. Les opérateurs ont utilisé des outils numériques pour la gestion des stocks, les commandes et les systèmes d'affichage en cuisine, prolongeant les cycles de vie des appareils électroménagers dans la mesure du possible et regroupant les contrats de service pour aligner les coûts sur les flux de trésorerie. Malgré les contraintes à court terme, les plans à moyen terme indiquent un recours accru aux plateformes connectées de maintenance prédictive qui réduisent les temps d'arrêt et les appels de service sur le marché des appareils électroménagers de cuisine au Canada. La trajectoire de ce segment complète la stabilité résidentielle et offre une croissance ciblée dans les corridors de restauration à fort trafic à travers le Canada.

Par canal de distribution : les magasins multimarques en tête tandis que le canal en ligne gagne des parts

Les magasins multimarques ont capté 39,95 % de la valeur de 2025, les acheteurs continuant de s'appuyer sur les comparaisons côte à côte, les conseils d'experts et la disponibilité immédiate pour les achats complexes d'appareils de cuisine sur le marché des appareils électroménagers de cuisine au Canada. Les canaux en ligne devraient se développer à un TCAC de 4,98 % de 2026 à 2031, les détaillants et les marques améliorant le contenu, les avis et les outils de configuration qui réduisent les frictions décisionnelles et soutiennent l'exécution logistique à grande échelle. Le commerce électronique de détail représentait une part mesurable du commerce total en novembre 2025, et l'adoption omnicanale plus large resserre les délais de livraison et d'installation dans les grandes métropoles. Canadian Appliance Source est passé du numérique à plus de 40 showrooms avec des options de livraison premium, illustrant un modèle hybride qui renforce la confiance dans la marque et l'avantage en matière d'exécution sur le marché des appareils électroménagers de cuisine au Canada. Les points de vente exclusifs de marques et les centres d'expérience des fabricants d'équipements d'origine premium ont renforcé les services d'éducation et de design, approfondissant l'engagement avec les clients haut de gamme dans les villes ciblées.

D'autres canaux tels que les indépendants spécialisés et la vente en gros continuent de répondre à des besoins de niche, notamment dans les marchés régionaux et les ventes basées sur des projets sur le marché des appareils électroménagers de cuisine au Canada. Les relations B2B avec les constructeurs, les gestionnaires de propriétés et les groupes hôteliers ancrent les volumes pour les packages standardisés qui équilibrent coût, durabilité et maintenabilité. Les plateformes en ligne déploient désormais des analyses avancées et des showrooms virtuels qui rapprochent l'achat de grands appareils électroménagers de l'expérience en magasin, améliorant les taux de conversion parallèlement aux offres groupées de financement et d'installation. Les grandes places de marché améliorent la couverture le jour même et le lendemain dans les principales métropoles, tandis que les marques cultivent les ventes directes aux consommateurs pour capter les avantages de marge et de données propriétaires sur le marché des appareils électroménagers de cuisine au Canada. Le secteur des appareils électroménagers de cuisine au Canada continuera d'équilibrer les points de contact physiques avec la commodité numérique à mesure que les ménages et les entreprises gèrent des parcours d'achat complexes.

Analyse géographique

L'Ontario a capté 38,71 % des ventes en 2025, la base urbaine dense de la province, ses revenus moyens plus élevés et sa vaste infrastructure de vente au détail ayant fourni une base durable pour les nouveaux placements et les remplacements sur le marché des appareils électroménagers de cuisine au Canada. Les programmes d'efficacité énergétique de la province ont soutenu les mises à niveau des ménages grâce à des incitations pour les appareils électroménagers et à la gestion de la demande pilotée par les thermostats, ce qui a accru l'attention portée aux modèles connectés et certifiés ENERGY STAR. Bien que les mises en chantier de condominiums à Toronto aient ralenti, la vigueur de la location a soutenu la demande de base pour les packages de qualité constructeur et l'activité de rénovation dans les immeubles multi-logements au sein du marché des appareils électroménagers de cuisine au Canada. La part importante du Québec reflétait l'ampleur de la population métropolitaine de Montréal et les mandats de réparabilité de la province qui entreront en vigueur pour les grands appareils électroménagers en octobre 2026, ce qui a reconfiguré la planification des produits, la conception des garanties et les modèles de service après-vente. Le marché des appareils électroménagers de cuisine au Canada continuera de voir les exigences du Québec se répercuter à mesure que les portefeuilles nationaux convergent vers une maintenabilité standardisée.

L'accent mis par la Colombie-Britannique sur l'électrification et la performance des bâtiments, notamment l'adoption généralisée du Code des bâtiments à zéro carbone dans des dizaines de communautés, incite à l'utilisation de cuisinières à induction et électriques efficaces dans les nouvelles constructions et les rénovations sur le marché des appareils électroménagers de cuisine au Canada. Les mises en chantier à Vancouver ont eu tendance à baisser en 2026 en raison des coûts de construction et du fléchissement de la demande, ce qui a refroidi les volumes unitaires à court terme même si les mises à niveau imposées par les codes soutiennent un mix de produits axé sur l'efficacité. L'Alberta devrait croître à un TCAC de 5,21 % de 2026 à 2031, soutenue par des mises en chantier record en 2025 à Calgary et Edmonton et un emploi solide dans l'énergie et la construction qui stimule le pouvoir d'achat des ménages au sein du marché des appareils électroménagers de cuisine au Canada. À mesure que la nouvelle offre locative arrive à terme à Calgary et Edmonton, la hausse des taux d'inoccupation et la modération de la croissance des loyers tempèrent l'élan, mais la demande de base reste résiliente compte tenu des conditions démographiques et du marché du travail. Le marché des appareils électroménagers de cuisine au Canada en Alberta est donc positionné pour des gains réguliers dans les grands et petits appareils électroménagers à mesure que de nouveaux ménages se forment et que les cycles de mise à niveau se poursuivent.

Le reste du Canada, y compris les provinces de l'Atlantique, le Manitoba, la Saskatchewan et les Territoires, a maintenu une demande régulière liée aux taux de propriété, aux schémas de migration régionale et aux initiatives sélectives de logement gouvernemental, bien que les géographies dispersées puissent augmenter les coûts logistiques pour les marchandises lourdes sur le marché des appareils électroménagers de cuisine au Canada. Dans le Canada atlantique, le passage des sommets historiques des mises en chantier à des conditions plus modérées a façonné une perspective équilibrée où les remplacements de base se poursuivent mais les expansions à grande échelle pourraient s'atténuer parallèlement au refroidissement de la migration. Dans toutes les provinces, les incitations des services publics, les codes du bâtiment et les règles de réparabilité influenceront le mix, les produits connectés et efficaces gagnant des parts à mesure que les normes et les remises façonnent les évaluations de valeur des ménages sur le marché des appareils électroménagers de cuisine au Canada. Les stratégies de portefeuille géographique continueront donc de refléter les cycles immobiliers locaux et les environnements politiques pour stabiliser les volumes et protéger les marges.

Paysage concurrentiel

La concentration du marché des appareils électroménagers de cuisine au Canada est élevée, les cinq premiers acteurs, dont Whirlpool, LG, Samsung, GE Appliances et Electrolux, dominant la part de marché. Cette domination est soutenue par de vastes réseaux de distribution, des marques bien reconnues et des portefeuilles de produits connectés en expansion. Whirlpool a décrit des actions stratégiques de désendettement et de réduction des coûts tout en faisant progresser la personnalisation des produits, l'intégration de la cuisson à induction avec tirage vers le bas et les extensions de catégories qui actualisent l'équation de valeur pour les segments de cuisine de base. Samsung a élargi sa gamme certifiée ENERGY STAR et introduit des expériences logicielles unifiées sur l'ensemble des appareils électroménagers avec des engagements étendus en matière de sécurité et de mises à jour, ce qui a renforcé la différenciation de la plateforme sur le marché des appareils électroménagers de cuisine au Canada.

Electrolux a fait état d'une croissance organique en 2024 accompagnée d'actions de réduction des coûts, tout en déployant des plateformes de cuisine européenne assistées par intelligence artificielle et des paires lessive ENERGY STAR Most Efficient en Amérique du Nord, s'alignant sur les tendances d'efficacité et de premiumisation sur le marché des appareils électroménagers de cuisine au Canada. LG a mis en avant une réfrigération au design avant-gardiste avec des fonctionnalités zéro dégagement et des cuisinières à induction intelligentes lors des salons professionnels nord-américains, soulignant son accent sur l'efficacité spatiale et l'intégration d'applications. Les spécialistes des petits appareils électroménagers ont maintenu leur élan grâce à des cycles de produits rapides et à des stratégies robustes de vente directe aux consommateurs, renforçant leur présence dans les sous-catégories boissons, préparation alimentaire et cuisson sur le marché des appareils électroménagers de cuisine au Canada. Les partenaires de distribution disposant d'une profondeur omnicanale, de capacités améliorées de dernier kilomètre et de modèles de service pour soutenir les expériences de livraison avec gants blancs et les fenêtres d'installation accélérées dans les grandes métropoles. Cette combinaison d'innovation produit, d'intégration logicielle et d'excellence du service continue de définir la dynamique des parts dans toutes les gammes sur le marché des appareils électroménagers de cuisine au Canada.

Les opportunités d'espaces blancs comprennent les conceptions modulaires qui répondent aux obligations de réparabilité du Québec, les suites encastrées compactes de 24 pouces centrées sur l'induction pour les logements urbains, et les packages axés sur l'électrification qui s'alignent sur les codes provinciaux, les incitations et les objectifs de durabilité sur le marché des appareils électroménagers de cuisine au Canada. Les stratégies circulaires intégrées aux régimes de responsabilité élargie des producteurs peuvent débloquer des flux de reprise et de remise à neuf qui élargissent les points de contact avec les clients tout en réduisant les coûts du cycle de vie pour les acheteurs sensibles aux prix. Les stratégies concurrentielles mettent désormais l'accent sur le support logiciel à long terme, les fonctionnalités activées par l'intelligence artificielle et l'interopérabilité entre les appareils électroménagers, ce qui élève l'importance de la cybersécurité et de la fiabilité lorsque les acheteurs évaluent les offres connectées. Les empreintes de fabrication localisées et les contrats avec les fournisseurs améliorent la réactivité et atténuent les risques mondiaux, ce qui est pertinent pour la planification des stocks des canaux canadiens. L'exécution dépendra de l'alignement de la préparation réglementaire, de l'excellence des canaux et du service après-vente à mesure que les ménages et les entreprises évaluent le coût total de possession sur le marché des appareils électroménagers de cuisine au Canada.

Leaders du secteur des appareils électroménagers de cuisine au Canada

LG Electronics Inc.

Electrolux AB

Samsung Electronics Co. Ltd

Whirlpool Corporation

GE Appliances (a Haier company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : BSH Home Appliances a dévoilé Bosch Cook AI au CES 2026, intégrant l'intelligence artificielle agentique avec les capteurs des appareils électroménagers et l'application Home Connect pour une cuisson coordonnée, ainsi que de nouvelles solutions d'expresso avec contrôle en langage naturel.

- Décembre 2025 : Samsung a présenté en avant-première sa gamme de vie connectée par intelligence artificielle avant le CES 2026, incluant la Bespoke AI Laundry Combo améliorée et le Bespoke AI WindFree Pro Air Conditioner avec flux d'air adaptatif au mouvement.

- Novembre 2025 : GE Appliances a attribué plus de 150 millions USD de contrats à des fournisseurs américains pour sa nouvelle usine de fabrication de produits de lessive à Louisville, Kentucky, liée à son programme d'investissement pluriannuel.

- Septembre 2025 : LG Electronics Canada a annoncé sa gamme d'appareils électroménagers 2025 comprenant le réfrigérateur Counter-Depth MAX avec zéro dégagement et une cuisinière à induction intelligente avec friteuse à air et connectivité ThinQ.

Portée du rapport sur le marché des appareils électroménagers de cuisine au Canada

Une analyse de fond complète du marché canadien des appareils électroménagers de cuisine, qui comprend une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché, et un aperçu du marché dans le rapport.

| Grands appareils électroménagers de cuisine | Réfrigérateurs et congélateurs |

| Lave-vaisselle | |

| Hottes de cuisine | |

| Tables de cuisson | |

| Fours | |

| Autres grands appareils électroménagers de cuisine | |

| Petits appareils électroménagers de cuisine | Robots culinaires |

| Centrifugeuses et mixeurs | |

| Grils et rôtissoires | |

| Friteuses à air | |

| Cafetières | |

| Cuiseurs électriques | |

| Grille-pain | |

| Bouilloires électriques | |

| Fours de comptoir | |

| Autres petits appareils électroménagers de cuisine (machines à pain, gaufriers, cuiseurs à œufs, etc.) |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marques | |

| En ligne | |

| Autres canaux de distribution | |

| B2B (directement auprès des fabricants) |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par produit | Grands appareils électroménagers de cuisine | Réfrigérateurs et congélateurs |

| Lave-vaisselle | ||

| Hottes de cuisine | ||

| Tables de cuisson | ||

| Fours | ||

| Autres grands appareils électroménagers de cuisine | ||

| Petits appareils électroménagers de cuisine | Robots culinaires | |

| Centrifugeuses et mixeurs | ||

| Grils et rôtissoires | ||

| Friteuses à air | ||

| Cafetières | ||

| Cuiseurs électriques | ||

| Grille-pain | ||

| Bouilloires électriques | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers de cuisine (machines à pain, gaufriers, cuiseurs à œufs, etc.) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marques | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B (directement auprès des fabricants) | ||

| Par géographie | Ontario | |

| Québec | ||

| Colombie-Britannique | ||

| Alberta | ||

| Reste du Canada | ||

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché des appareils électroménagers de cuisine au Canada jusqu'en 2031 ?

La taille du marché des appareils électroménagers de cuisine au Canada est de 7,45 milliards USD en 2026 et devrait atteindre 9,23 milliards USD d'ici 2031 à un TCAC de 4,38 %.

Quels segments de produits et d'utilisateurs finaux sont en tête et connaissent la croissance la plus rapide au Canada ?

Les grands appareils électroménagers de cuisine ont dominé avec 72,31 % en 2025, tandis que les petits appareils électroménagers de cuisine devraient croître à un TCAC de 4,45 %, et le résidentiel représente 85,21 % tandis que la demande commerciale est projetée à un TCAC de 4,71 %.

Comment les réglementations et les normes influencent-elles les choix d'appareils électroménagers au Canada ?

Les normes minimales de performance énergétique fédérales dans le cadre de l'amendement 18 et l'amendement 19 prévu s'alignent sur les règles américaines et relèvent les seuils d'efficacité, tandis que les mandats de réparabilité du Québec poussent vers des conceptions modulaires et durables ainsi que des modèles de service étendus.

Quel rôle jouent les tendances immobilières sur le marché des appareils électroménagers de cuisine au Canada ?

La vigueur portée par la location en 2025 a soutenu la demande de base en appareils électroménagers même si les mises en chantier de maisons individuelles se sont assouplies à Toronto et Vancouver, la Société canadienne d'hypothèques et de logement projetant une baisse de la construction de logements neufs jusqu'en 2028.

Comment les fonctionnalités connectées modifient-elles les propositions de valeur pour les acheteurs ?

Les expériences logicielles unifiées, les cadres de sécurité et les mises à jour pluriannuelles transforment les appareils électroménagers en actifs connectés qui interagissent avec les programmes des services publics et les plateformes domestiques, améliorant la valeur à vie et l'efficacité.

Quelles provinces se distinguent par leur part et leur croissance au Canada ?

L'Ontario a capté 38,71 % en 2025 grâce à son envergure et à la profondeur de son réseau de distribution, tandis que l'Alberta devrait croître à un TCAC de 5,21 % sur la base de marchés immobiliers et du travail solides.

Dernière mise à jour de la page le: