Taille et Part du Marché des Produits Cosmétiques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

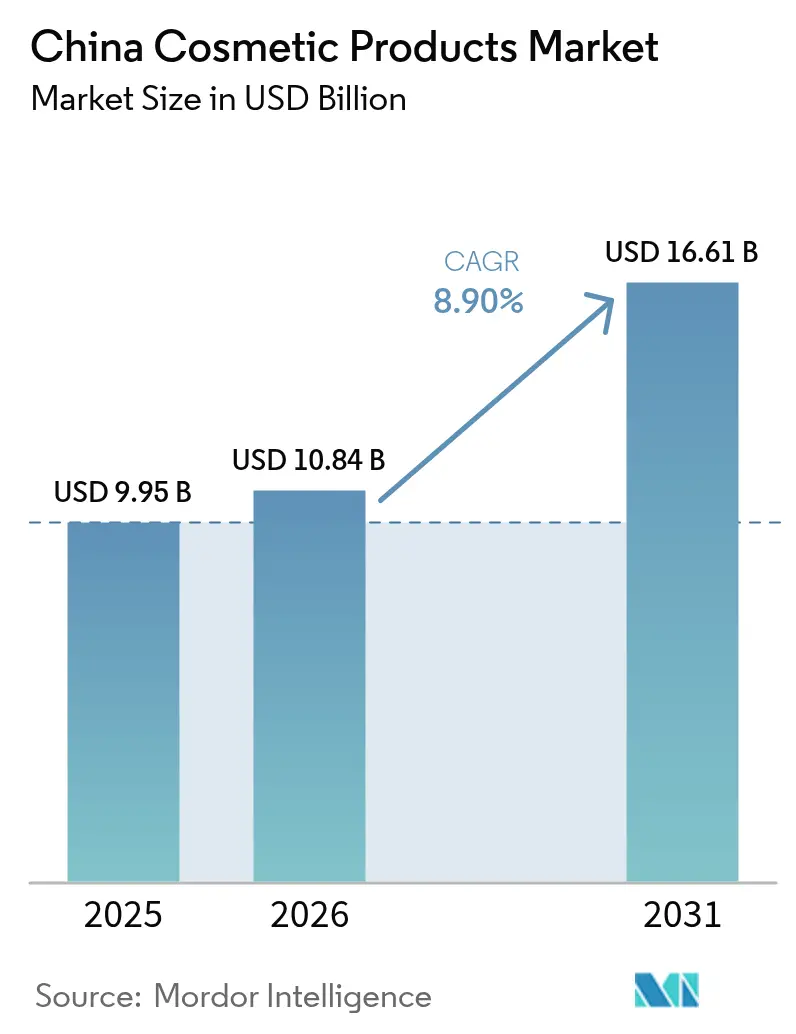

| Taille du marché de l'année de base (2025) | 9.95 Milliards de dollars |

| Taille du Marché (2026) | 10.84 Milliards de dollars |

| Taille du Marché (2031) | 16.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Cosmétiques en Chine par Mordor Intelligence

La taille du marché des produits cosmétiques en Chine était évaluée à 9,95 milliards USD en 2025 et devrait croître de 10,84 milliards USD en 2026 pour atteindre 16,61 milliards USD d'ici 2031, à un CAGR de 8,9 % durant la période de prévision (2026-2031). Cette croissance est portée par un engagement numérique renforcé, la hausse des revenus dans les villes de taille moyenne, et des initiatives réglementaires visant à améliorer les normes de qualité des produits. L'augmentation des revenus disponibles, notamment au sein de la classe moyenne, permet à un plus grand nombre de consommateurs d'acquérir des produits de beauté et de soins personnels haut de gamme. Les consommateurs manifestent une volonté croissante d'investir dans les soins de la peau, le maquillage et les soins personnels. La tendance à la premiumisation prend de l'ampleur, les consommateurs privilégiant l'efficacité, la sécurité et l'authenticité des marques. Les canaux en ligne sont en tête de la croissance, les plateformes de commerce en direct et de vidéos courtes convertissant les impressions sur les réseaux sociaux en achats rapides et facilitant des lancements de nouveaux produits à une vitesse record.

Principaux Enseignements du Rapport

- Par type de produit, les cosmétiques pour le visage ont dominé avec une part de revenus de 50,92 % en 2025, tandis que le maquillage pour les lèvres et les ongles devrait croître à un CAGR de 9,95 % jusqu'en 2031.

- Par catégorie, les produits grande consommation ont capté 69,12 % de la part du marché des produits cosmétiques chinois en 2025, tandis que les produits premium devraient croître à un CAGR de 10,1 % jusqu'en 2031.

- Par type d'ingrédient, les ingrédients conventionnels représentaient 73,10 % des revenus de 2025, bien que les formulations naturelles/biologiques connaîtront la croissance la plus rapide avec un CAGR de 10,75 %.

- Par canal de distribution, les boutiques de vente en ligne représentaient 54,05 % de la taille du marché des produits cosmétiques chinois en 2025 et progressent à un CAGR de 11,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Cosmétiques en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Influence des plateformes de réseaux sociaux | +1.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Essor des produits de soin du visage premium | +1.0% | Villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| Intérêt des consommateurs pour les produits anti-âge | +0.9% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption des produits cosmétiques de beauté coréenne et japonaise | +0.3% | Provinces côtières | Moyen terme (2-4 ans) |

| La hausse des revenus disponibles stimule les achats de cosmétiques | +0.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| L'urbanisation croissante stimule la demande de cosmétiques | +0.2% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Influence des plateformes de réseaux sociaux

L'adoption généralisée des smartphones a considérablement amélioré la fonctionnalité et l'accessibilité des réseaux sociaux. En décembre 2024, les expéditions de téléphones mobiles en Chine ont augmenté de 22,1 % en glissement annuel, atteignant environ 34,53 millions d'unités, selon les données de l'Académie chinoise des technologies de l'information et des communications (CAICT) [1]Source : Académie chinoise des technologies de l'information et des communications (CAICT), "Expéditions de téléphones mobiles en Chine," china.org.cn. Les plateformes de diffusion en direct et de vidéos courtes se sont transformées en vitrines commerciales complètes dotées de systèmes de paiement intégrés. Les consommateurs passent désormais en moyenne 8 heures par semaine sur les réseaux sociaux, et près de 10 % des commandes de commerce électronique intérieur proviennent de sessions de diffusion en direct. Des influenceurs comptant des millions d'abonnés provoquent fréquemment des ruptures de stock en quelques heures après le lancement d'un produit. En réponse, les marques de beauté investissent de plus en plus dans des collaborations avec des Leaders d'Opinion Clés (KOL) et exploitent les analyses en temps réel. Cette approche garantit que les contenus créatifs restent alignés sur les tendances internet en constante évolution. Il en résulte une boucle de rétroaction permettant des ajustements de produits basés sur les données pour capter efficacement le sentiment du marché et orienter les lancements ultérieurs. Cette stratégie accélère non seulement les cycles d'innovation, mais renforce également la fidélité à la marque.

Essor des produits de soin du visage premium

Le marché des cosmétiques premium en Chine est en passe de connaître une croissance substantielle, avec un CAGR projeté de 10,64 % de 2025 à 2030. Cette croissance est principalement portée par un changement significatif des consommateurs vers les ingrédients naturels, en évitant les additifs synthétiques. Les marques grand public et les marques de distributeur s'adaptent à cette tendance, alignant leurs offres de produits sur la demande croissante de cosmétiques éthiques et respectueux de l'environnement. À mesure que les revenus disponibles augmentent, les consommateurs chinois manifestent une plus grande volonté d'investir dans des produits premium. En 2024, le revenu disponible par habitant en Chine a atteint 41 314 CNY, reflétant une augmentation de 5,3 % par rapport à l'année précédente, selon le Bureau national des statistiques de Chine [2]Source : Bureau national des statistiques de Chine, "Revenus et dépenses de consommation des ménages en 2024," stats.gov.cn . Des marques renommées telles qu'Estée Lauder, Lancôme et Chanel, ainsi que des gammes haut de gamme nationales comme les offres premium de Perfect Diary, deviennent de plus en plus accessibles. La croissance de ce segment est en outre soutenue par les acteurs majeurs qui emploient des stratégies numériques efficaces pour renforcer leur présence en ligne. Les collaborations avec des influenceurs sont de plus en plus répandues, améliorant la visibilité des marques et élargissant la portée auprès des consommateurs, tant pour les marques de beauté nationales qu'internationales.

L'intérêt des consommateurs pour les produits anti-âge stimule la croissance

Le marché des cosmétiques en Chine connaît une croissance significative dans le segment anti-âge, portée par des évolutions démographiques et des préférences des consommateurs en mutation. Cette tendance est fortement influencée par un intérêt culturel pour le soin de soi, les consommateurs accordant une importance croissante aux mesures préventives précoces pour des résultats optimaux. Le vieillissement de la population en Chine est un facteur majeur contribuant à cette croissance. Selon les données du Conseil d'État de la République populaire de Chine, en 2024, 310,31 millions de personnes âgées de 60 ans et plus représentaient une part substantielle de la population totale du pays [3]Source : Bureau d'information du Conseil d'État, "Performances économiques de la Chine en 2024," stats.gov.cn. Les consommateurs recherchent de plus en plus des produits de maquillage qui améliorent l'apparence de jeunesse tout en évitant des problèmes tels que l'accentuation des ridules, des rides ou le teint terne. Cette demande inclut des fonds de teint hydratants et des crèmes BB/CC formulées avec des ingrédients anti-âge comme les peptides et l'acide hyaluronique. Les avancées technologiques révolutionnent les systèmes de délivrance au sein du marché des cosmétiques. Une étude récente a démontré que les nanocarriers composites ribose/collagène/décarboxyl carnosine hydrochlorure/palmitoyl tripeptide-1 (RCDP NCs) peuvent atteindre une profondeur de pénétration dermique de 460,0 μm en 4 heures. Cette innovation améliore l'absorption cellulaire et procure des bénéfices anti-âge supérieurs. Les marques leaders saisissent cette opportunité, L'Oréal identifiant le segment démographique vieillissant comme l'une de ses quatre priorités stratégiques de croissance sur le marché chinois.

Adoption des produits cosmétiques de beauté coréenne et japonaise

Les marques de cosmétiques nationales chinoises intègrent les principes de beauté coréens et japonais dans leur développement de produits, remodelant ainsi le marché de la beauté du pays. Les consommateurs chinois, en particulier les jeunes, manifestent une préférence pour les marques japonaises en raison de leur qualité perçue et de leur attrait international. Ce changement de comportement des consommateurs reflète une transformation culturelle plus large dans l'industrie de la beauté en Chine, où les pratiques de beauté chinoises traditionnelles se mêlent aux influences internationales. Les marques locales s'adaptent en incorporant des philosophies de soins de la peau japonaises, telles que les routines en plusieurs étapes et les formulations douces, aux côtés des tendances de beauté coréennes comme les textures innovantes et les designs d'emballage. L'approche hybride qui en résulte permet aux marques chinoises de créer des produits qui résonnent avec les consommateurs modernes tout en préservant leur identité culturelle. Cette évolution du marché a conduit les marques chinoises à développer des produits combinant des éléments de beauté coréens et japonais tout en conservant des caractéristiques chinoises distinctes, telles que l'utilisation d'ingrédients médicinaux chinois traditionnels et le symbolisme culturel dans la conception des produits.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations des consommateurs concernant la sécurité et les ingrédients des produits | -0.3% | Villes de rang 1 | Court terme (≤ 2 ans) |

| Gestion complexe de la chaîne d'approvisionnement | -0.5% | Provinces orientées vers l'exportation | Moyen terme (2-4 ans) |

| Un environnement réglementaire strict limite la croissance | -0.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Forte concurrence entre les marques nationales et internationales | -0.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des consommateurs concernant la sécurité et les ingrédients des produits

La conformité réglementaire est devenue un facteur de différenciation essentiel sur le marché des produits cosmétiques en Chine. La mise en œuvre du Règlement sur la supervision et l'administration des cosmétiques (CSAR) a établi des normes plus élevées en matière de sécurité des produits et de transparence des ingrédients. Le CSAR fournit un cadre complet pour la gestion des produits cosmétiques, englobant une surveillance rigoureuse avant et après la mise sur le marché, des évaluations d'efficacité et des évaluations de sécurité. Les consommateurs chinois accordent une importance croissante aux formulations des produits, avec un fort accent sur la sécurité des ingrédients et les risques associés. Les marques qui communiquent efficacement leurs normes de sécurité et les avantages de leurs ingrédients acquièrent un avantage concurrentiel, tandis que celles qui ne répondent pas à ces attentes font face à des réactions négatives rapides des consommateurs et à un contrôle réglementaire accru.

Gestion complexe de la chaîne d'approvisionnement

L'industrie cosmétique en Chine connaît une transformation significative, confrontée à des défis de chaîne d'approvisionnement qui redéfinissent sa dynamique concurrentielle et ses stratégies opérationnelles. Les tensions géopolitiques et la hausse des coûts, notamment pour les matières premières approvisionnées en Chine, exercent une pression substantielle. En réponse, les entreprises diversifient leurs chaînes d'approvisionnement et adoptent des stratégies de gestion des coûts, telles que la consolidation des commandes et l'analyse prédictive. En avril 2025, le gouvernement américain a imposé un tarif douanier de 54 % sur les importations en provenance de Chine. Cette évolution a conduit à une division du marché : les marques premium absorbent efficacement ces coûts croissants, tandis que les marques plus petites axées sur la valeur font face à des difficultés considérables. Pour relever ces défis, certaines marques renégocient leurs accords avec les fournisseurs et mettent l'accent sur la transparence vis-à-vis des clients. D'autres explorent le rapprochement géographique des sources d'approvisionnement et la production nationale comme alternatives stratégiques. Ces perturbations accélèrent un mouvement vers la localisation, offrant un avantage concurrentiel aux marques chinoises nationales disposant de réseaux d'approvisionnement locaux bien établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Cosmétiques pour le Visage Maintiennent leur Avance Tandis que les Produits de Maquillage pour les Lèvres et les Ongles Progressent Rapidement

En 2025, les cosmétiques pour le visage ont dominé le marché des produits cosmétiques chinois, captant 50,92 % de la part de marché. Cela reflète l'intérêt croissant pour les routines de soins quotidiennes et la popularité grandissante des régimes en plusieurs étapes. Les consommateurs chinois adoptent de plus en plus les sérums, les toniques et les masques offrant des bénéfices tels que l'hydratation, l'éclat et la réparation. De plus, les campagnes sur les réseaux sociaux et les hashtags jouent un rôle significatif dans l'éducation des consommateurs sur ces pratiques de soins de la peau. Les marques nationales exploitent la médecine traditionnelle en incorporant des ingrédients comme le ginseng, l'angélique et le champignon des neiges pour créer des produits différenciés. Par ailleurs, le segment du maquillage pour les lèvres et les ongles connaît la croissance la plus rapide du marché, avec un CAGR projeté de 9,95 % jusqu'en 2031. Cette croissance est portée par la culture croissante de l'expression de soi, les avancées dans les pigments longue durée, et la popularité des produits hybrides tels que les baumes à lèvres teintés avec SPF.

La croissance rapide du segment lèvres et ongles est en outre soutenue par les formats de présentation en direct, où les influenceurs présentent rapidement plusieurs teintes, encourageant des décisions d'achat en temps réel. Parallèlement, les cosmétiques pour le visage progressent avec des innovations telles que les ampoules booster, les hydratants respectueux du microbiome, et la cartographie cutanée assistée par intelligence artificielle permettant des ensembles de produits personnalisés. En réponse à ces tendances, les multinationales créent des centres d'innovation locaux pour accélérer le développement de produits et adapter les textures aux climats régionaux et aux différents types de peau. Ces facteurs garantissent que le marché des produits cosmétiques en Chine reste dynamique, évoluant continuellement avec les micro-tendances émergentes.

Par Catégorie : La Grande Consommation Domine, le Premium Compose la Croissance

En 2025, les gammes grande consommation ont contribué à 69,12 % des ventes, portées par de vastes réseaux de distribution, des stratégies de prix compétitives et une sensibilisation accrue aux produits de soins d'entrée de gamme. Leur pénétration dans les villes de rang inférieur et les zones rurales renforce le marché des produits essentiels quotidiens, proposant des produits tels que les gels nettoyants, les hydratants de base et les rouges à lèvres économiques. Cependant, les références premium devraient croître à un CAGR de 10,1 % jusqu'en 2031, dépassant le taux de croissance global du marché. Cette tendance souligne la volonté des millennials urbains et des consommateurs de la génération Z d'investir dans des textures de haute qualité, des ingrédients actifs brevetés et des récits de marque sophistiqués. Les plateformes de commerce en direct mettent en avant l'approvisionnement en ingrédients et les allégations cliniques, améliorant la valeur perçue et augmentant la taille moyenne des paniers.

Les détaillants adoptent des stratégies de rayonnage à plusieurs niveaux, combinant des crèmes de prestige en format mini avec des nettoyants grand marché lors de campagnes promotionnelles pour encourager progressivement la montée en gamme parmi les clients fidèles. Les programmes de remboursement sur les super-applications favorisent les achats répétés, tandis que les données de fidélité permettent des notifications hyper-personnalisées. Les marques de luxe internationales se concentrent sur des niches telles que le maquillage couture, tandis que les marques de prestige chinoises émergentes s'appuient sur une narration culturellement résonnante. Cette double approche soutient la croissance des volumes dans les produits grand public et l'expansion des marges dans les gammes premium, diversifiant les sources de revenus au sein du marché des produits cosmétiques en Chine.

Par Type d'Ingrédient : Les Formulations Naturelles Accélèrent leur Rythme

En 2025, les ingrédients conventionnels/synthétiques représentaient une part de marché dominante de 73,10 %, principalement en raison de leur rentabilité et de leurs processus de production évolutifs. Cependant, le segment naturel/biologique devrait croître à un rythme robuste de 10,75 % entre 2026 et 2031. Les consommateurs modernes associent de plus en plus la « beauté propre » aux bénéfices pour la santé, à la durabilité et à l'approvisionnement éthique. Les plateformes de vente au détail améliorent la visibilité des produits en étiquetant les références avec des labels tels que vegan, sans OGM et certifications écologiques. En réponse, les marques reformulent leurs offres pour exclure les parabènes, les silicones et les microplastiques. De plus, les extraits botaniques comme la pivoine, le chèvrefeuille et le mûrier gagnent en popularité en raison de leur importance médicinale traditionnelle et de leur douceur perçue.

Les chaînes d'approvisionnement se transforment, évoluant vers des coopératives agricoles traçables et des solutions d'emballage respectueuses de l'environnement. Les innovateurs nationaux exploitent les déchets végétaux recyclés pour extraire des molécules actives, convertissant ainsi les sous-produits agricoles en sources de revenus précieuses. À plus grande échelle, les multinationales s'associent à des établissements universitaires pour valider les allégations d'efficacité par des études in vitro et in vivo rigoureuses. Les autorités réglementaires exigent de plus en plus des preuves cliniques pour étayer les allégations marketing, élevant les normes de l'industrie et limitant les pratiques d'écoblanchiment. Cet environnement réglementaire en évolution favorise les produits scientifiquement validés, renforçant l'engagement de l'industrie cosmétique chinoise envers un approvisionnement transparent et des performances mesurables.

Par Canal de Distribution : Le Commerce Numérique Fermement en Tête

En 2025, les boutiques de vente en ligne représentaient 54,05 % du marché des produits cosmétiques en Chine et devraient dépasser les points de vente hors ligne avec un CAGR de 11,1 % de 2026 à 2031. La disponibilité des achats 24h/24 et 7j/7, l'utilisation généralisée des paiements mobiles et les recommandations de produits personnalisées stimulent les achats impulsifs et les renouvellements d'abonnements. Ces plateformes vont au-delà de la commodité en intégrant des essayages en réalité augmentée, en proposant des livraisons à domicile en une heure dans les grandes villes, et en offrant des options d'achat différé pour simplifier le processus d'achat. Les marques de beauté exploitent ces canaux en lançant des produits exclusifs en ligne et en synchronisant stratégiquement les sorties limitées avec des festivals diffusés en direct, garantissant une présence numérique dynamique et engageante.

Simultanément, les magasins physiques s'adaptent à l'évolution des préférences des consommateurs. Les boutiques phares évoluent vers des espaces d'expérience, proposant des laboratoires de diagnostic cutané et des événements d'influenceurs diffusés en direct pour créer une expérience omnicanale cohérente. Les chaînes spécialisées mettent en œuvre un modèle de « magasin comme entrepôt » pour permettre l'exécution des commandes le jour même en consolidant les stocks. Dans les villes plus petites, les supermarchés créent des espaces beauté dotés de conseillers en dermatologie pour instaurer la confiance auprès des premiers acheteurs de cosmétiques.

Analyse Géographique

Shanghai, Pékin, Guangzhou et Shenzhen, les villes de rang 1 en Chine, contribuent significativement au chiffre d'affaires premium en raison de leurs revenus disponibles plus élevés, du tourisme international et de la densité de leurs réseaux de distribution. Ces villes servent de pôles d'innovation, testant des concepts tels que les scanners cutanés à intelligence artificielle et les formats de stations de recharge. Les multinationales lancent fréquemment des éditions limitées sur ces marchés, exploitant les retours avancés des acheteurs pour optimiser les déploiements à l'échelle nationale. Simultanément, les start-ups nationales gravitent vers ces villes pour accéder au capital-risque, à l'expertise en recherche et développement et à une logistique transfrontalière efficace.

À l'inverse, les villes de rang 2 et de rang 3 connaissent la croissance la plus rapide, portée par la hausse des revenus et une plus grande pénétration numérique. Les consommateurs de ces régions adoptent une approche pragmatique, équilibrant la recherche de valeur avec un intérêt pour les produits de niche. Le commerce électronique comble le fossé en livrant des assortiments de produits métropolitains dans les zones éloignées. De plus, les plateformes de vidéos courtes renforcent l'engagement local en incorporant des sous-titres en dialecte et des conseils beauté spécifiques à chaque région. La distribution physique se développe également, avec des marques comme Sephora et des détaillants spécialisés nationaux introduisant des formats de magasins compacts dans les capitales provinciales pour renforcer l'équité de marque et offrir des expériences tactiles indisponibles en ligne.

Les zones de libre-échange et les villes frontalières forment un segment de marché distinct qui bénéficie du commerce électronique transfrontalier grâce à des prix hors taxes et à des procédures douanières simplifiées. Les marques internationales utilisent des entrepôts sous douane pour tester des produits et évaluer la demande du marché avant d'obtenir des licences d'importation complètes. Les autorités réglementaires harmonisent les réglementations du commerce électronique transfrontalier et du commerce général pour réduire les différences de conformité et améliorer la transparence. La diversité des marchés régionaux en Chine oblige les entreprises à segmenter soigneusement leurs approches marketing et leurs offres de produits, reflétant la nature complexe du marché des produits cosmétiques du pays.

Paysage Concurrentiel

Le marché des produits cosmétiques chinois est modérément consolidé, avec des multinationales et des acteurs locaux en compétition pour des parts de marché. Les leaders mondiaux tels que L'Oréal SA, Shiseido Co. Ltd et Estée Lauder Companies Inc. s'appuient sur leurs vastes portefeuilles de marques et leurs solides réseaux de distribution pour maintenir leur domination. En revanche, des entreprises nationales comme le Groupe Yatsen capitalisent sur leur compréhension approfondie des préférences des consommateurs locaux et leurs modèles commerciaux agiles pour renforcer leur position. Les collaborations stratégiques avec des influenceurs et des Leaders d'Opinion Clés (KOL) sont devenues essentielles pour le développement des marques et l'expansion du marché. Les entreprises allouent des ressources significatives pour renforcer leur présence numérique, en se concentrant sur les plateformes de commerce électronique et le marketing sur les réseaux sociaux. Le marché se caractérise par des innovations de produits continues, notamment dans les catégories des cosmétiques premium et naturels, visant à répondre aux besoins de segments de consommateurs spécifiques.

Les acteurs locaux, Florasis, Perfect Diary et Mary Kay (China) Co., Ltd., démontrent leur expertise en narration numérique, en développement de partenariats avec des influenceurs et en maintien de chaînes d'approvisionnement agiles. Lors du festival 11-11 de 2024, ces marques nationales ont dépassé les leaders traditionnels, soulignant l'impact transformateur du commerce social. Les start-ups font appel à des fabricants sous contrat pour développer rapidement des formulations adaptées à des audiences de niche, telles que les adolescents sujets à l'acné ou les femmes ménopausées, et étendent les produits réussis à l'échelle nationale avec le soutien de financements en capital-risque. De plus, les entreprises nationales exploitent les défis tarifaires qui augmentent les coûts à l'arrivée des marchandises importées, renforçant ainsi davantage leur position sur le marché.

Les entreprises du marché se concentrent sur les initiatives de durabilité et les avancées technologiques pour acquérir des avantages concurrentiels. En matière de durabilité, les organisations testent des solutions d'emballage rechargeables pour réduire les déchets plastiques et l'impact environnemental. La mise en œuvre de la technologie blockchain permet aux entreprises de suivre les ingrédients tout au long de la chaîne d'approvisionnement, garantissant la transparence et l'authenticité des matières premières. Les entreprises développent également des applications d'intelligence artificielle pour une analyse précise de la peau, fournissant des recommandations de produits personnalisées aux consommateurs. De plus, les organisations exploitent des capacités avancées d'analyse de données pour analyser les comportements des consommateurs et optimiser les offres de produits au niveau du code postal. Cette approche granulaire de l'analyse des données permet aux entreprises de créer des campagnes promotionnelles ciblées basées sur des préférences régionales spécifiques et des habitudes d'achat, améliorant ainsi la pénétration du marché et l'efficacité des ventes.

Leaders du Secteur des Produits Cosmétiques en Chine

L'Oréal S.A.

Shiseido Co. Ltd

Estée Lauder Companies Inc

Procter & Gamble Co.

Coty Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : M·A·C Cosmetics a lancé un nouveau design de magasin dans son emplacement phare au Nanjing Deji Plaza, le magasin M·A·C le plus performant en Chine. Le magasin, conçu en partenariat avec l'architecte Li Xiang de X+Living, présente un concept de grand piano déconstruit qui intègre les présentoirs de produits dans les éléments architecturaux. Le design incorpore des rouges à lèvres comme touches de piano, des palettes de fards à paupières comme mécanismes d'accord, et présente une structure de plafond rappelant les composants internes d'un piano. Cette approche architecturale transforme l'espace de vente en une vitrine interactive qui met en avant l'accent de la marque sur l'expression artistique.

- Avril 2024 : Fenty Beauty a lancé ses activités en Chine continentale via les magasins Sephora. L'entrée de la marque sur le marché chinois marque une expansion significative de sa présence mondiale. Les consommateurs chinois auront accès à la gamme complète de produits Fenty Beauty, incluant sa ligne de fonds de teint connue pour ses offres de teintes variées, ses enlumineurs, ses produits pour les lèvres et ses articles de soins de la peau.

- Octobre 2023 : Perfect Diary, une marque de maquillage chinoise de premier plan, a lancé un nouveau rouge à lèvres doté d'une technologie brevetée « biolip », qui offre les avantages combinés d'une essence pour les lèvres et d'un masque pour les lèvres.

Périmètre du Rapport sur le Marché des Produits Cosmétiques en Chine

Le marché des cosmétiques englobe les produits conçus pour améliorer ou modifier l'apparence du visage et du corps. Le portefeuille de produits comprend le fond de teint, le rouge à lèvres, le fard à paupières, le mascara et le blush, qui servent à mettre en valeur les traits ou à dissimuler les imperfections. Le marché répond aux besoins des consommateurs en matière de soins personnels, d'expression de soi et d'occasions spéciales.

Le marché des produits cosmétiques chinois est segmenté par type de produit, catégorie, type d'ingrédient et canal de distribution. Sur la base du type de produit, le marché est segmenté en cosmétiques pour le visage, cosmétiques pour les yeux, et produits de maquillage pour les lèvres et les ongles. Sur la base de la catégorie, le marché étudié est segmenté en produits grande consommation et produits premium. Sur la base du type d'ingrédient, le marché est segmenté en naturel et biologique et conventionnel/synthétique. Sur la base du canal de distribution, le marché étudié est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Cosmétiques pour le Visage |

| Cosmétiques pour les Yeux |

| Produits de Maquillage pour les Lèvres et les Ongles |

| Premium |

| Grande Consommation |

| Naturel/Biologique |

| Conventionnel/Synthétique |

| Magasins Spécialisés |

| Supermarchés/Hypermarchés |

| Boutiques de Vente en Ligne |

| Autres Canaux |

| Par Type de Produit | Cosmétiques pour le Visage |

| Cosmétiques pour les Yeux | |

| Produits de Maquillage pour les Lèvres et les Ongles | |

| Par Catégorie | Premium |

| Grande Consommation | |

| Par Type d'Ingrédient | Naturel/Biologique |

| Conventionnel/Synthétique | |

| Par Canal de Distribution | Magasins Spécialisés |

| Supermarchés/Hypermarchés | |

| Boutiques de Vente en Ligne | |

| Autres Canaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des cosmétiques en Chine ?

La taille du marché des cosmétiques en Chine est de 10,84 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait se développer à un CAGR de 8,9 %, atteignant 16,61 milliards USD d'ici 2031.

Quel segment de produits détient la plus grande part ?

Les cosmétiques pour le visage ont dominé avec 50,92 % des ventes de 2025.

Quel canal de distribution connaît la croissance la plus rapide ?

Les boutiques de vente en ligne progressent à un CAGR de 11,1 % jusqu'en 2031.

Dernière mise à jour de la page le: