Taille et Part du Marché des Produits Cosmétiques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

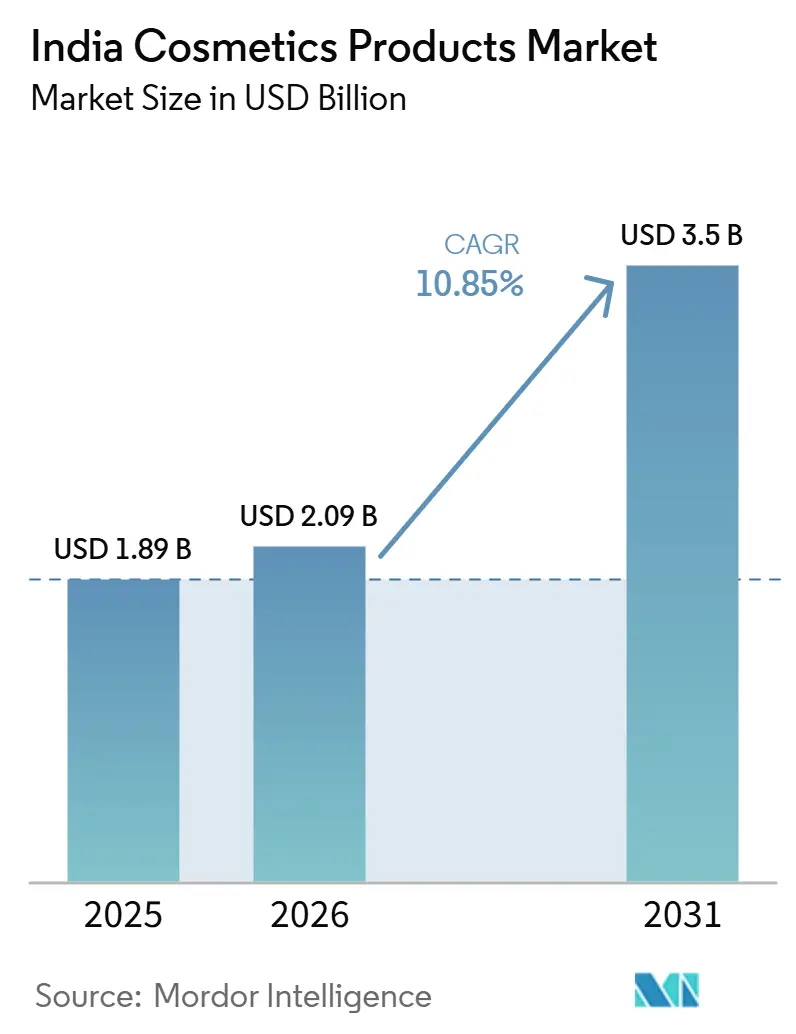

| Taille du marché de l'année de base (2025) | 1.89 Milliards de dollars |

| Taille du Marché (2026) | 2.09 Milliards de dollars |

| Taille du Marché (2031) | 3.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.85% CAGR |

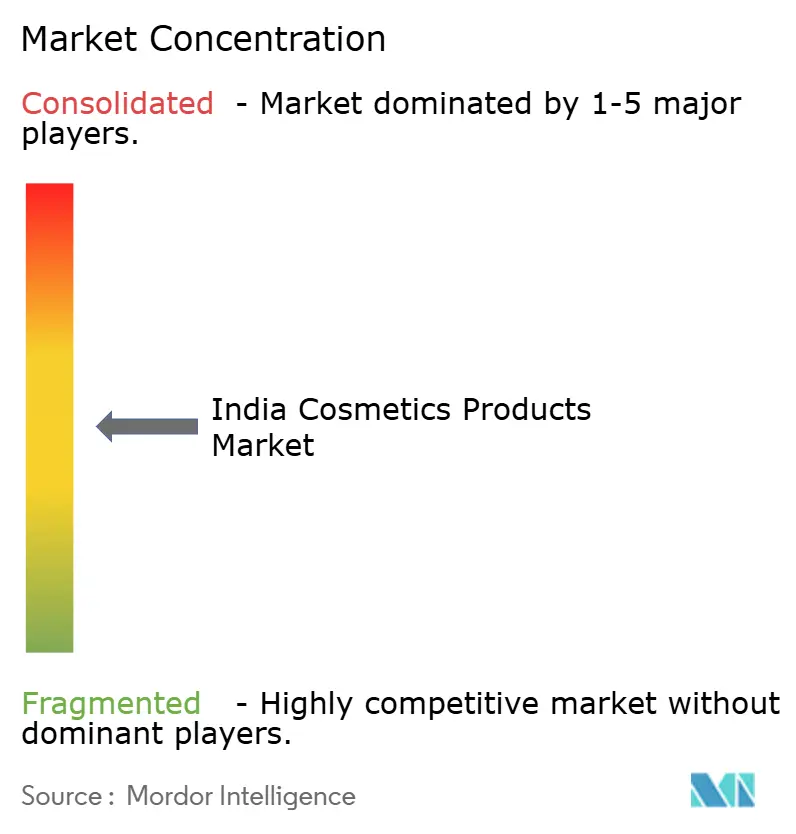

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Cosmétiques en Inde par Mordor Intelligence

La taille du marché des produits cosmétiques en Inde était évaluée à 1,89 milliard USD en 2025 et devrait croître de 2,09 milliards USD en 2026 pour atteindre 3,50 milliards USD d'ici 2031, à un CAGR de 10,85 % durant la période de prévision (2026-2031). Ce rythme dépasse largement la moyenne mondiale du secteur de la beauté, soulignant une hausse structurelle des dépenses discrétionnaires consacrées à l'apparence personnelle. La dynamique des dépenses est visible dans toutes les tranches de revenus, car l'exposition aux réseaux sociaux, la hausse des revenus disponibles et l'urbanisation généralisée ont redéfini la beauté comme faisant partie du bien-être quotidien plutôt que comme un luxe. Même dans des budgets ménagers serrés, les dépenses de beauté sont prioritaires, comme en témoigne le fait que le pays enregistre le pourcentage mondial le plus élevé de consommateurs prêts à dépenser davantage pour les cosmétiques. Les marques multinationales et nationales intensifient leurs lancements de produits pour répondre aux préférences en matière de formules véganes, d'étiquettes propres et de luxes abordables, tandis que le renforcement de la surveillance réglementaire par la Central Drugs Standard Control Organization (CDSCO) et le Bureau of Indian Standards (BIS) augmente les coûts de conformité mais améliore la confiance des consommateurs. Ensemble, ces forces maintiennent le marché des produits cosmétiques en Inde sur une trajectoire d'expansion qui ne montre aucun signe de plafonnement.

Points Clés du Rapport

- Par type de produit, le maquillage des lèvres détenait 36,12 % de la part du marché des produits cosmétiques indien en 2025, tandis que le maquillage des yeux progresse à un CAGR de 11,55 % jusqu'en 2031.

- Par catégorie, le segment grande consommation a capturé 79,55 % de la part des revenus en 2025 ; le segment premium/luxe devrait se développer à un CAGR de 12,55 % jusqu'en 2031.

- Par canal de distribution, la vente au détail en ligne représentait 30,95 % de la taille du marché des produits cosmétiques indien en 2025 et croît à un CAGR de 11,15 % jusqu'en 2031.

- Par nature, le segment conventionnel détenait 88,74 % de la part du marché des produits cosmétiques indien en 2025, tandis que les produits naturels/biologiques devraient se développer à un CAGR de 12,17 % jusqu'en 2031.

- Par région, le Nord commandait une part de 39,54 % du marché des produits cosmétiques indien en 2025, tandis que l'Ouest est le plus en croissance à un CAGR de 11,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Cosmétiques en Inde

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Premiumisation et hausse de la demande de produits « Luxe Abordable » | +2.8% | National, avec des gains précoces dans les régions Nord, Ouest et Est | Moyen terme (2-4 ans) |

| Sensibilisation accrue aux soins personnels | +2.1% | National, plus fort dans les zones urbaines et les villes de niveau 2 | Court terme (≤ 2 ans) |

| Impact croissant des réseaux sociaux et des tendances beauté | +1.9% | National, particulièrement fort dans les régions Nord et Ouest | Court terme (≤ 2 ans) |

| Essor des cosmétiques véganes et sans cruauté animale | +1.4% | National, avec adoption premium dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Adoption croissante des soins masculins dans les foyers de la Génération Z et de la Génération Alpha | +1.2% | National, avec une pénétration plus élevée dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion des marques et innovation produit | +1.1% | National, avec un accent sur l'expansion dans les villes de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et hausse de la demande de produits « Luxe Abordable »

Le marché des cosmétiques en Inde connaît une transformation significative, portée par une hausse de la demande de produits premium et de « luxe abordable ». Cette évolution remodèle à la fois les attitudes des consommateurs et les trajectoires de l'industrie. À mesure que la conscience de la beauté se développe et que les réseaux sociaux exercent leur influence, la définition du luxe est redéfinie. Notamment, les consommateurs des villes non métropolitaines, autrefois éloignés des marques haut de gamme, les recherchent désormais activement. Cette tendance est soulignée par la révélation de Nykaa selon laquelle 55 % des ventes de beauté prestige en 2023 provenaient de ces régions non métropolitaines, signalant une démocratisation de la consommation de luxe [1]Source : Nykaa E-Retail Pvt. Ltd., « Rapport sur les Tendances Beauté Nykaa 2024 », nykaa.com. L'élan est encore renforcé par les expansions de marques, les innovations produits et une préférence croissante pour les cosmétiques véganes et sans cruauté animale, élargissant l'attrait des produits premium au-delà de l'élite urbaine traditionnelle. Soulignant l'évolution du paysage concurrentiel, des géants internationaux comme L'Oréal n'investissent pas seulement dans la fabrication locale, mais envisagent également des opportunités d'exportation. Les consommateurs d'aujourd'hui accordent une grande importance aux ingrédients biologiques et naturels, et sont de plus en plus influencés par les tendances mondiales, de la K-beauty aux routines de beauté propre. Cette prise de conscience accrue a amplifié la valeur accordée à l'efficacité des produits. Par ailleurs, les acheteurs modernes privilégient l'authenticité et les expériences personnalisées, considérant les produits de beauté comme des investissements essentiels dans leur style de vie plutôt que de simples achats discrétionnaires. De plus, les évolutions réglementaires mettant l'accent sur les normes éthiques, combinées aux recommandations de célébrités, renforcent la confiance envers les marques. À l'ère numérique, où le shopping expérientiel règne, les offres premium sont devenues remarquablement accessibles. Cette transformation n'est pas qu'une tendance passagère ; c'est un changement fondamental dans la dynamique du marché, soulignant qu'en Inde, dans un paysage beauté en évolution, la qualité et l'expérience sont désormais primordiales, éclipsant les simples considérations de prix.

Sensibilisation accrue aux soins personnels

La sensibilisation croissante aux soins personnels stimule une croissance significative du marché des produits cosmétiques en Inde, remodelant le comportement des consommateurs dans tous les groupes démographiques. L'amélioration de la culture numérique et la pénétration généralisée des réseaux sociaux ont rendu l'éducation à la beauté plus accessible. Des influenceurs tels que Malvika Sitlani et Komal Pandey, ainsi que des tutoriels sponsorisés par des marques, simplifient les routines complexes de maquillage et de soins de la peau, réduisant les barrières à l'adoption pour les hommes comme pour les femmes. Les jeunes urbains adoptent de plus en plus des régimes de beauté avancés, élargissant leurs préférences pour inclure des produits comme les crèmes BB, les correcteurs et les fards à paupières, allant au-delà des offres de base. Dans les zones métropolitaines, les hommes indiens consacrent plus de temps aux soins personnels, soutenus par l'évolution des normes sociétales et l'essor des influenceurs beauté masculins. Par ailleurs, les programmes de bien-être en entreprise et les normes d'apparence professionnelle renforcent davantage ces habitudes, positionnant les soins personnels comme un investissement valorisant la carrière. Des marques telles que Lakme, Sugar Cosmetics et Mamaearth personnalisent leurs produits pour s'adapter aux teintes de peau indiennes et aux conditions climatiques, garantissant que des options premium et innovantes sont accessibles même dans les petites villes. De plus, les plateformes de commerce électronique comme Nykaa ont démocratisé l'accès aux produits cosmétiques, stimulant une adoption rapide et encourageant l'expérimentation de produits dans toutes les régions. Ainsi, le marketing d'influence a amplifié l'attrait aspirationnel des soins personnels, en mettant l'accent sur l'inclusivité et l'authenticité. Alors que les soins personnels deviennent une partie intégrante de la vie quotidienne, la demande de produits cosmétiques reste forte, soulignant leur rôle essentiel dans la transformation du paysage beauté de l'Inde.

Impact croissant des réseaux sociaux et des tendances beauté

Le marché des produits cosmétiques a considérablement évolué, avec une base d'utilisateurs des réseaux sociaux de 462 millions en 2024 en Inde, selon World Population Review, transformant les modes de découverte et d'achat des consommateurs, le contenu des influenceurs devenant un canal publicitaire principal [2]Source : World Population Review, « Utilisateurs des Réseaux Sociaux par Pays 2025 », worldpopulationreview.com . Alors que les investissements dans le marketing d'influence correspondent désormais aux dépenses publicitaires traditionnelles, l'industrie fait face à un défi démographique ; bien que les femmes soient le marché cible principal des produits de beauté, plus de 68 % des abonnés des influenceurs beauté sont des hommes, nécessitant des ajustements stratégiques dans les approches marketing. Les plateformes de réseaux sociaux, notamment Instagram et YouTube, ont démocratisé l'éducation à la beauté dans toutes les régions. Les consommateurs des villes de niveau 2 et de niveau 3 ont désormais un accès égal aux tutoriels et techniques de maquillage, accélérant les cycles d'adoption des produits. Cela a permis à des produits tendance, tels que les rouges à lèvres nude, rouges et marron de Maybelline et Nykaa, d'atteindre une pénétration de marché généralisée en quelques mois. Le marché a connu une croissance significative de la demande de produits de beauté coréens, Nykaa signalant une augmentation des ventes pour des marques comme COSRX et LANEIGE. Cependant, de nouvelles réglementations gouvernementales exigent que les influenceurs virtuels fournissent des avertissements clairs, améliorant la transparence du marché. La combinaison de la surveillance des réseaux sociaux et de la croissance du commerce électronique a amélioré l'accessibilité des produits cosmétiques dans toutes les régions, y compris les zones reculées. De plus, le marché se développe grâce à l'adoption accrue de produits de soins masculins. Des marques comme Sugar Cosmetics et Mamaearth ont développé des produits spécifiquement formulés pour les teintes de peau régionales et les conditions météorologiques. L'intégration du contenu des réseaux sociaux, de l'engagement des utilisateurs et du développement rapide de produits a établi les plateformes sociales comme moteurs clés des tendances beauté sur le marché des produits cosmétiques.

Essor des cosmétiques véganes et sans cruauté animale

La demande de produits cosmétiques véganes et sans cruauté animale a augmenté à mesure que les consommateurs alignent leurs choix de beauté sur des valeurs éthiques et environnementales. Les consommateurs préfèrent désormais les produits avec des listes d'ingrédients transparentes et sans tests sur les animaux. La Réglementation Cosmétique 2020, qui interdit les tests sur les animaux, a renforcé la position des marques sans cruauté animale et incité les entreprises traditionnelles à modifier leurs formulations de produits. Des entreprises comme Juicy Chemistry et des marques ayurvédiques telles que Forest Essentials, Just Herbs et SoulTree ont capitalisé sur la préférence pour les ingrédients naturels. Ces marques utilisent des formulations à base de plantes qui combinent le patrimoine bien-être de l'Inde avec les tendances modernes de la beauté propre. Les certifications d'organisations comme The Vegan Society et les initiatives d'emballage durable ont renforcé la confiance des consommateurs dans ce segment de marché. Par ailleurs, le marché des produits cosmétiques met désormais l'accent sur l'approvisionnement en ingrédients, la certification biologique et les emballages écologiques pour répondre aux exigences des consommateurs en matière de transparence. Les plateformes de commerce électronique ont amélioré l'accès aux cosmétiques véganes et sans cruauté animale dans les zones urbaines et semi-urbaines de l'Inde. De plus, le marketing d'influence axé sur les valeurs éthiques a élargi l'attrait de ces produits. Ce virage vers des produits de beauté éthiques indique un changement plus large dans le comportement des consommateurs. Les consommateurs indiens évaluent désormais soigneusement les allégations des marques et recherchent des produits qui correspondent à leurs préférences personnelles et culturelles en matière de bien-être. Cette tendance a contraint les marques établies à réviser leurs formulations et leurs stratégies marketing pour rester compétitives sur le marché des produits cosmétiques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence des produits contrefaits | -1.8% | National, avec un impact plus élevé dans les marchés ruraux et de niveau 3 | Court terme (≤ 2 ans) |

| Réticence à adopter de nouveaux produits en raison du scepticisme quant à l'efficacité ou à la sécurité | -1.1% | National, particulièrement fort dans les zones rurales et parmi les groupes démographiques plus âgés | Moyen terme (2-4 ans) |

| Saturation du marché et concurrence intense | -0.9% | National, avec la plus forte intensité dans les villes métropolitaines et de niveau 1 | Court terme (≤ 2 ans) |

| Pénétration limitée dans les marchés ruraux | -1.2% | Inde rurale, particulièrement dans les régions Est et Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des produits contrefaits

Les produits contrefaits sur le marché des produits cosmétiques se développent plus rapidement que le marché légitime, principalement en raison d'une application insuffisante de la réglementation et de la sensibilité des consommateurs aux prix. Ce problème est particulièrement grave dans les zones rurales et semi-urbaines où les capacités d'authentification des marques sont limitées. Des entreprises, dont Hindustan Unilever et L'Oréal, ont investi dans des technologies anti-contrefaçon et collaborent avec les forces de l'ordre pour relever ce défi. Cependant, le vaste réseau de distribution fragmenté rend la surveillance difficile. La présence de cosmétiques contrefaits contenant des substances nocives crée des risques sanitaires importants, notamment des allergies et des infections, ce qui diminue la confiance des consommateurs et nuit à la valeur des marques authentiques. Bien que les plateformes de commerce électronique aient mis en place des mesures d'authentification, les canaux de distribution traditionnels restent susceptibles aux produits contrefaits. Les méthodes courantes de contrefaçon comprennent le reconditionnement de produits dilués ou périmés, avec des influenceurs des réseaux sociaux promouvant à leur insu des articles douteux. La taille du marché, la complexité des chaînes d'approvisionnement et les sanctions insuffisantes entravent l'application de la réglementation, bien que les organisations mettent en œuvre des campagnes de sensibilisation des consommateurs et utilisent des technologies comme l'IA et la blockchain pour contrôler la contrefaçon. Les récentes saisies de produits contrefaits imitant des marques telles que MAC, Lakmé et Huda Beauty démontrent l'ampleur de ce problème. Résoudre ce défi nécessite une collaboration renforcée entre les fabricants, les régulateurs et les forces de l'ordre, ainsi qu'une meilleure éducation des consommateurs sur l'authentification des produits. Le commerce contrefait en cours affecte à la fois la santé publique et le développement du marché, représentant une contrainte significative pour le marché des produits cosmétiques.

Pénétration limitée dans les marchés ruraux

La pénétration limitée dans les marchés ruraux représente une contrainte de croissance significative pour les produits cosmétiques. Ce défi découle d'une sensibilisation, d'une accessibilité et d'une acceptation culturelle moindres par rapport aux zones urbaines. Alors que les villes urbaines et métropolitaines disposent d'un vaste réseau de points de vente organisés, de magasins spécialisés et d'une présence en ligne, les consommateurs ruraux se heurtent à une variété de produits limitée et à moins de magasins physiques. Les facteurs culturels dans les régions rurales freinent la croissance du marché, car l'utilisation du maquillage reste largement associée aux occasions spéciales plutôt qu'aux soins quotidiens. Bien que des entreprises comme Lakme, Sugar Cosmetics et Mamaearth aient développé des produits adaptés aux teintes de peau indiennes et aux conditions climatiques pour s'étendre au-delà des centres urbains, les lacunes en matière de distribution et d'éducation persistent. De plus, les plateformes numériques comme Nykaa améliorent l'accès et la sensibilisation dans les villes de niveau 2 et 3. Cependant, la pénétration du marché rural reste lente en raison de facteurs tels que la culture numérique limitée, les préoccupations d'accessibilité financière, la prévalence des produits contrefaits et la réticence des consommateurs. Les entreprises mettent en œuvre diverses stratégies pour relever ces défis grâce à des initiatives améliorées d'éducation sur les produits, au développement de formulations adaptées, au renforcement des chaînes d'approvisionnement rurales et aux partenariats avec les détaillants locaux. Bien que l'exposition croissante aux réseaux sociaux et aux influenceurs beauté améliore progressivement l'acceptation des produits cosmétiques en milieu rural, la part de marché rurale actuelle reste significativement inférieure aux segments urbains. Cette pénétration rurale limitée continue de restreindre le potentiel de croissance global du marché des produits cosmétiques indien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Produits pour les Lèvres Stimulent la Croissance des Volumes

Les produits de maquillage des yeux devraient croître à un CAGR robuste de 11,55 % jusqu'en 2031, portés par les tendances beauté des réseaux sociaux et les avancées dans les techniques d'application. Les produits de maquillage des lèvres continuent de dominer le marché, détenant une part de 36,12 % en 2025. La croissance rapide du segment des yeux est attribuée aux tutoriels menés par des influenceurs qui simplifient les processus d'application complexes, rendant des produits comme l'eye-liner, le mascara et le khôl plus accessibles à une base de consommateurs plus large. En revanche, les produits de maquillage du visage, notamment le fond de teint et le correcteur, bénéficient de l'augmentation des normes d'apparence professionnelle et de la normalisation des visioconférences, bien que leur croissance reste modérée par rapport aux catégories yeux et lèvres. De plus, les produits de maquillage des ongles, bien que le plus petit segment, maintiennent une demande stable dans les marchés urbains, avec le vernis à ongles et le dissolvant gagnant en popularité auprès des jeunes groupes démographiques.

La prédominance des produits pour les lèvres est portée par les préférences culturelles et la facilité d'application. Les habitudes d'utilisation traditionnelles du khôl et du kajal ont seamlessly évolué vers des formulations et des emballages modernes. La demande saisonnière impacte significativement le mix produit, les périodes festives stimulant les ventes de couleurs à lèvres premium, tandis que l'usage quotidien soutient la croissance dans le segment grande consommation. Les normes BIS pour la sécurité cosmétique ont renforcé la confiance des consommateurs dans les produits nationaux et importés, favorisant les tendances de premiumisation dans toutes les catégories de produits. Le cycle d'innovation produit s'est accéléré, avec des marques introduisant des formulations hybrides qui combinent les avantages des soins de la peau avec les produits cosmétiques, répondant à la demande des consommateurs pour des produits multifonctionnels qui simplifient les routines beauté.

Par Catégorie : Le Marché Grande Consommation Soutient la Croissance Premium

La catégorie grande consommation commande une part de marché de 79,55 % en 2025. Cependant, le segment premium/luxe devrait croître à un CAGR de 12,55 % jusqu'en 2031, signalant un marché bifurqué où la croissance en volume et en valeur suit des trajectoires distinctes. Cette tendance à la premiumisation reflète la hausse des revenus disponibles et les modes de consommation aspirationnels, qui s'étendent désormais au-delà des groupes démographiques aisés traditionnels pour inclure les ménages de la classe moyenne. Les marques grande consommation maintiennent leur domination grâce à des réseaux de distribution étendus et des prix compétitifs, avec des entreprises comme Sugar Cosmetics ciblant les consommateurs de la Génération Z en proposant des gammes de produits abordables qui mettent l'accent sur la fonctionnalité plutôt que sur le prestige.

La croissance du segment premium/luxe est concentrée dans les zones métropolitaines et les villes de niveau 1, où la présence de marques internationales et une infrastructure de vente au détail avancée soutiennent des prix plus élevés et des offres de produits sophistiquées. Le segment luxe bénéficie de stratégies de vente au détail omnicanal, mettant en évidence les préférences des consommateurs pour les achats expérientiels dans les catégories premium. Les stratégies de positionnement des marques ont évolué pour introduire des sous-segments de luxe abordable, comblant le fossé entre les catégories grande consommation et premium et permettant aux entreprises de capitaliser sur la mobilité ascendante des dépenses des consommateurs. Cette segmentation par catégorie reflète des tendances économiques plus larges, où les inégalités de revenus créent des niveaux de consommation distincts avec un chevauchement minimal dans les préférences de marques et les comportements d'achat.

Par Canal de Distribution : Le Commerce Numérique Remodèle la Distribution

Les boutiques de vente au détail en ligne détiennent une part de marché de 30,95 % en 2025 et devraient croître à un CAGR de 11,15 % jusqu'en 2031. Ce changement remodèle fondamentalement les schémas de distribution traditionnels des produits de grande consommation et introduit de nouvelles dynamiques concurrentielles. La domination des canaux numériques met en évidence une préférence claire des consommateurs : ils privilégient la variété des produits, les prix compétitifs et une commodité inégalée. Des plateformes telles que Nykaa et Purplle sont à l'avant-garde, démontrant que le commerce électronique axé sur la beauté peut atteindre à la fois la rentabilité et la durabilité. Alors que les supermarchés/hypermarchés font face aux défis de la concurrence en ligne, ils restent pertinents en se concentrant sur la vente au détail expérientielle. Cette stratégie répond particulièrement aux achats impulsifs et aux produits en format d'essai, offrant une gratification immédiate. Les pharmacies et parapharmacies capitalisent sur la confiance des consommateurs en matière de santé et de sécurité en positionnant les cosmétiques aux côtés des produits de bien-être, séduisant efficacement les consommateurs soucieux de leur santé.

Les magasins spécialisés font face à une concurrence intense des plateformes en ligne, mais maintiennent leur présence grâce à des consultations d'experts et des partenariats avec des marques premium, en mettant l'accent sur le service personnalisé et l'éducation sur les produits. L'évolution du paysage de la distribution reflète une transformation plus large du commerce de détail, où les stratégies omnicanal sont essentielles pour atteindre le leadership du marché. Les marques qui réussissent maintiennent une présence sur tous les canaux tout en adaptant leur approche aux comportements des consommateurs spécifiques à chaque canal. Le commerce rapide est apparu comme un moteur de croissance significatif. En 2024, Nykaa a rapporté que 70 % des commandes dans les grandes villes sont livrées en moins d'un jour, redéfinissant les attentes des consommateurs en matière de commodité et de rapidité. Cette transformation de la distribution démocratise également l'accès aux marques premium et internationales. Les consommateurs des petites villes ont désormais accès à la même gamme de produits que ceux des zones métropolitaines, accélérant l'homogénéisation du marché et standardisant les marques dans divers segments géographiques.

Par Nature : Les Produits Conventionnels Face au Défi Biologique

Le segment des produits naturels/biologiques devrait croître à un CAGR de 12,17 % jusqu'en 2031, défiant la part de marché dominante de 88,74 % du segment conventionnel en 2025. Cette croissance est portée par la sensibilisation croissante des consommateurs à la sécurité des ingrédients et à la durabilité environnementale. L'expansion du segment biologique s'aligne sur les tendances plus larges du bien-être, car les consommateurs exigent de la transparence dans les formulations de produits et préfèrent les marques qui correspondent à des valeurs soucieuses de la santé. Les marques ayurvédiques et à base de plantes telles que Forest Essentials et Kama Ayurveda ont obtenu une reconnaissance internationale, tirant parti des systèmes de connaissances traditionnelles de l'Inde pour soutenir les stratégies d'expansion mondiale. De plus, la Réglementation Cosmétique 2020 a clarifié les réglementations relatives aux allégations naturelles et biologiques, réduisant la confusion des consommateurs et renforçant le positionnement authentique des marques.

Les produits conventionnels maintiennent leur domination grâce à des chaînes d'approvisionnement établies, une efficacité prouvée et des prix compétitifs, notamment dans les segments grande consommation sensibles aux coûts. Le cadre réglementaire sous la CDSCO garantit des normes de sécurité pour les produits conventionnels et naturels, créant des conditions équitables où l'efficacité et les préférences des consommateurs déterminent le succès sur le marché. Les innovations dans les formulations de produits naturels ont amélioré les performances, répondant au compromis traditionnel entre les ingrédients naturels et l'efficacité des produits. À mesure que la dynamique du marché a évolué, les marques conventionnelles ont lancé des sous-gammes naturelles, tandis que les marques biologiques se sont étendues aux catégories conventionnelles pour accéder à des opportunités de marché plus larges.

Analyse Géographique

La région Nord capture une part dominante de 39,54 % du marché en 2025, soulignant le pouvoir d'achat concentré dans la région de Delhi NCR et ses pôles urbains voisins. Ici, la hausse des revenus disponibles et une inclination culturelle vers l'expérimentation beauté alimentent une hausse constante de la demande. L'infrastructure de vente au détail établie du Nord et sa proximité avec les centres d'importation lui confèrent un accès rapide aux marques mondiales et aux dernières innovations produits. Pendant ce temps, l'Ouest, affichant un CAGR projeté de 11,82 % jusqu'en 2031, signale un changement dans la dynamique de croissance. Le secteur financier de Mumbai engendre des consommateurs aisés, de plus en plus attirés par les cosmétiques premium et de luxe. Cette poussée occidentale reflète les tendances d'urbanisation et une culture d'entreprise qui embrasse les investissements dans les soins personnels, transcendant les frontières de genre et d'âge.

L'Inde orientale remet en question les hypothèses démographiques traditionnelles, représentant plus d'un tiers des ventes cosmétiques nationales, bien qu'elle représente moins d'un quart des ménages indiens. Cette anomalie pointe vers une consommation par habitant accrue et une affinité culturelle profondément enracinée pour les produits de beauté. Les tendances de consommation dans l'Est soulignent le poids des nuances culturelles et des normes sociales dans la stimulation de l'adoption des cosmétiques, éclipsant les simples indicateurs économiques. Dans le Sud, une croissance stable est soutenue par un mélange de réalisations éducatives et d'un secteur technologique florissant, favorisant une base de consommateurs avisés qui privilégient l'efficacité et la sécurité des marques. L'application de la conformité réglementaire régionale varie, les zones métropolitaines adhérant plus rigoureusement aux normes de la CDSCO. En revanche, les marchés ruraux et semi-urbains luttent contre des défis tels que la prévention de la contrefaçon et l'assurance qualité. Un examen plus approfondi de la géographie révèle que le succès de l'expansion du marché dépend de stratégies adaptées, attentives aux nuances culturelles, aux tendances de revenus et à l'infrastructure de vente au détail, plutôt qu'une approche nationale uniforme. Des entreprises telles que Purplle ont habilement navigué dans ce paysage, tirant près de la moitié de leurs revenus de plus de 78 villes, avec un accent particulier sur les localités de niveau 2 et de niveau 3 affichant des revenus ménagers entre 5 et 30 lakhs de roupies. Ces dynamiques régionales soulignent l'importance d'aligner les stratégies de croissance sur les perspectives culturelles et les comportements des consommateurs locaux, plutôt que de s'appuyer uniquement sur les données démographiques.

Paysage Concurrentiel

Le paysage concurrentiel du marché des produits cosmétiques indien est modérément fragmenté, avec des leaders mondiaux comme L'Oréal et Estée Lauder en concurrence avec des marques nationales agiles telles que Sugar Cosmetics et Colorbar. Les multinationales se concentrent sur la premiumisation et la domination du marché urbain en tirant parti de l'équité de marque et des capacités d'innovation, tandis que les acteurs nationaux utilisent les perspectives culturelles et l'accessibilité financière pour pénétrer les villes de niveau 2 et 3. Cette double stratégie favorise un environnement concurrentiel qui présente des opportunités de consolidation et de nouveaux entrants ciblant des segments de consommateurs distincts.

L'adoption des technologies est devenue un facteur de différenciation essentiel dans ce marché en évolution. Les entreprises investissent massivement dans la personnalisation pilotée par l'IA, les essayages virtuels en réalité augmentée (RA) et les solutions de commerce rapide pour améliorer l'expérience client et optimiser les opérations. Des innovateurs numériques comme Nykaa ont été pionniers dans ces avancées, permettant aux consommateurs des marchés urbains et émergents d'interagir avec les produits avant l'achat. Cette approche renforce la confiance, réduit les barrières à l'essai et améliore la satisfaction des clients. De plus, ces technologies fournissent des informations en temps réel sur les consommateurs, permettant aux entreprises d'adapter leurs offres aux préférences locales et d'accélérer l'adoption des produits.

Les cadres réglementaires établis par la Central Drugs Standard Control Organization (CDSCO) et le Bureau of Indian Standards (BIS) imposent des normes strictes de qualité et de sécurité, créant des barrières à l'entrée qui favorisent les acteurs établis dotés de mécanismes de conformité robustes. Ces réglementations protègent les intérêts des consommateurs et maintiennent l'intégrité du marché. Les entreprises qui se concentrent sur l'éducation des consommateurs et l'expansion du commerce de détail organisé dans les villes de niveau 2 et 3 mal desservies peuvent débloquer un potentiel de croissance significatif. De plus, les marques mettant l'accent sur la durabilité, l'approvisionnement éthique et les solutions personnalisées sont bien positionnées pour acquérir des avantages concurrentiels dans le secteur des produits cosmétiques en pleine croissance en Inde.

Leaders de l'Industrie des Produits Cosmétiques en Inde

L'Oréal SA

The Estée Lauder Companies Inc.

Unilever PLC

FSN E-Commerce Ventures Ltd (Nykaa)

Vellvette Lifestyle Pvt. Ltd. (Sugar Cosmetics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Août 2025 : La marque de beauté de Rihanna, Fenty, a conclu un partenariat exclusif avec Reliance Retail. Cette collaboration a permis le lancement des lignes de maquillage et de soins de la peau de Fenty chez Sephora Inde et Tira Beauty. Les produits Fenty Beauty et Fenty Skin sont devenus disponibles en ligne et dans les 50 points de vente de Tira Beauty et Sephora Inde dans 16 villes.

- Avril 2025 : Ananya Birla a lancé LOVETC, une nouvelle marque de produits cosmétiques, marquant l'entrée plus profonde du Groupe Aditya Birla dans le marché cosmétique en pleine croissance de l'Inde. Dans un premier temps, les consommateurs pouvaient accéder à LOVETC sur sa plateforme directe au consommateur dédiée et sur la boutique en ligne de Nykaa. De plus, la marque avait défini des plans pour un déploiement en vente au détail par phases, ciblant 200 magasins dans 20 villes importantes en Inde.

- Février 2025 : Pradeep Banerjee, ancien directeur exécutif chez Hindustan Unilever, et Nabeel Kadri, fondateur de l'agence de recommandations de célébrités Median, ont lancé « Hyue », une marque de produits cosmétiques premium conçue pour répondre aux préférences des consommateurs indiens. Hyue a commencé ses opérations de vente au détail avec une plateforme de commerce électronique directe au consommateur, ciblant les acheteurs à travers l'Inde. La gamme cosmétique initiale de la marque comprenait des rouges à lèvres liquides, des vernis à ongles gel, des soins des lèvres et des huiles pour les lèvres, tous véganes et sans cruauté animale.

Périmètre du Rapport sur le Marché des Produits Cosmétiques en Inde

Les cosmétiques sont appliqués pour dissimuler les imperfections et mettre en valeur les traits naturels, tels que les sourcils et les cils.

Le marché des cosmétiques en Inde est segmenté par type de produit et canal de distribution. Le marché est segmenté par type de produit en cosmétiques de couleur et produits de coiffage et de coloration des cheveux. Le segment des cosmétiques de couleur est ensuite sous-segmenté en produits de maquillage du visage, des yeux, des lèvres et des ongles. Le segment des produits de coiffage et de coloration des cheveux est ensuite bifurqué en colorations capillaires et produits de coiffage. Le marché est segmenté par canal de distribution en supermarchés/hypermarchés, magasins spécialisés, pharmacies/parapharmacies, boutiques de vente au détail en ligne et autres canaux de distribution.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en USD).

| Produits de Maquillage du Visage | Fond de Teint et Correcteur | Poudre Compacte et Pressée |

| Blush et Enlumineur | ||

| Autres | ||

| Produits de Maquillage des Yeux | Khôl et Kajal | |

| Eye-liner | ||

| Mascara | ||

| Autres | ||

| Produits de Maquillage des Lèvres | Rouges à Lèvres | |

| Gloss à Lèvres | ||

| Autres | ||

| Produits de Maquillage des Ongles | Vernis à Ongles | |

| Dissolvant pour Vernis à Ongles | ||

| Par Catégorie | Grande Consommation | |

| Luxe | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Pharmacies/Parapharmacies | ||

| Magasins Spécialisés | ||

| Boutiques de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Nature | Conventionnel | |

| Naturel/Biologique | ||

| Par Région | Est | |

| Ouest | ||

| Nord | ||

| Sud | ||

| Par Type de Produit | Produits de Maquillage du Visage | Fond de Teint et Correcteur | Poudre Compacte et Pressée |

| Blush et Enlumineur | |||

| Autres | |||

| Produits de Maquillage des Yeux | Khôl et Kajal | ||

| Eye-liner | |||

| Mascara | |||

| Autres | |||

| Produits de Maquillage des Lèvres | Rouges à Lèvres | ||

| Gloss à Lèvres | |||

| Autres | |||

| Produits de Maquillage des Ongles | Vernis à Ongles | ||

| Dissolvant pour Vernis à Ongles | |||

| Par Catégorie | Grande Consommation | ||

| Luxe | |||

| Par Canal de Distribution | Supermarchés/Hypermarchés | ||

| Pharmacies/Parapharmacies | |||

| Magasins Spécialisés | |||

| Boutiques de Vente au Détail en Ligne | |||

| Autres Canaux de Distribution | |||

| Par Nature | Conventionnel | ||

| Naturel/Biologique | |||

| Par Région | Est | ||

| Ouest | |||

| Nord | |||

| Sud | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des produits cosmétiques en Inde devrait-il croître jusqu'en 2031 ?

Le marché devrait passer de 2,09 milliards USD en 2026 à 3,50 milliards USD d'ici 2031, affichant un CAGR de 10,85 %.

Quel type de produit détient la plus grande part aujourd'hui ?

Le maquillage des lèvres domine avec une part de 36,12 % en 2025, porté par une forte acceptation culturelle et un usage quotidien.

Quel canal se développe le plus rapidement ?

La vente au détail en ligne, déjà à 30,95 % de part, progresse à un CAGR de 11,15 % grâce à un large assortiment, à la commodité et à la livraison rapide.

Pourquoi le segment premium gagne-t-il de l'élan ?

La hausse des revenus disponibles et le positionnement en luxe abordable poussent les cosmétiques premium et de luxe à un CAGR de 12,55 % jusqu'en 2031.

Dernière mise à jour de la page le: