Taille et part du marché des produits cosmétiques en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

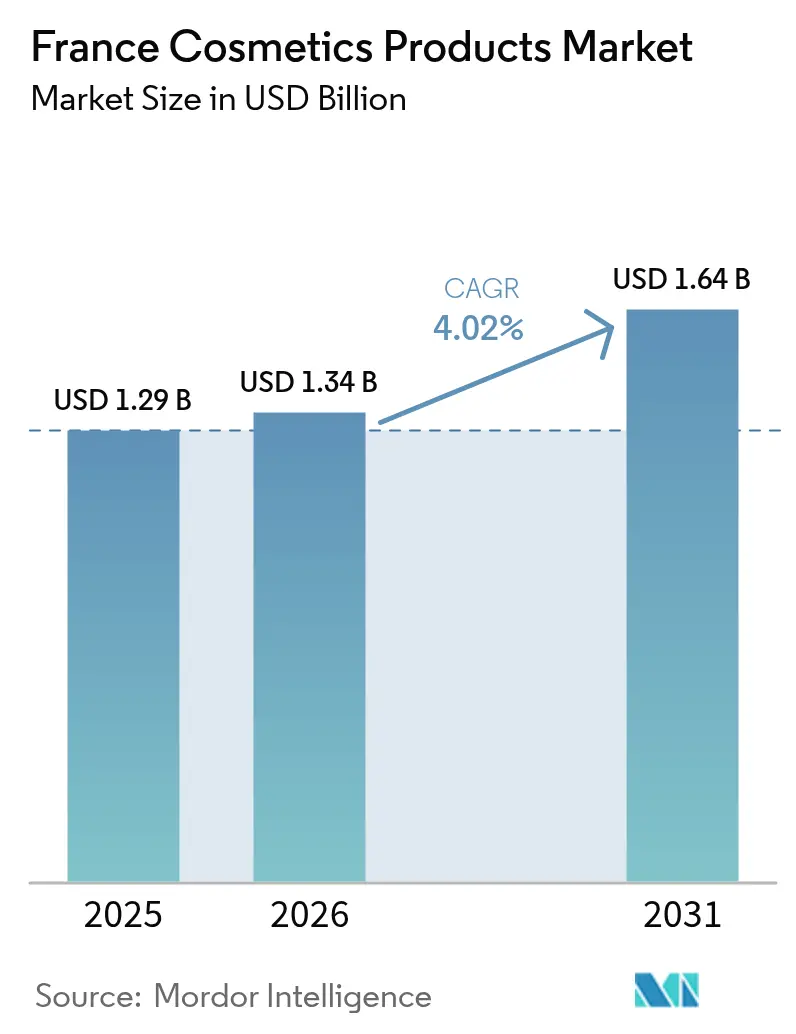

| Taille du marché de l'année de base (2025) | 1.29 Milliards de dollars |

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 1.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

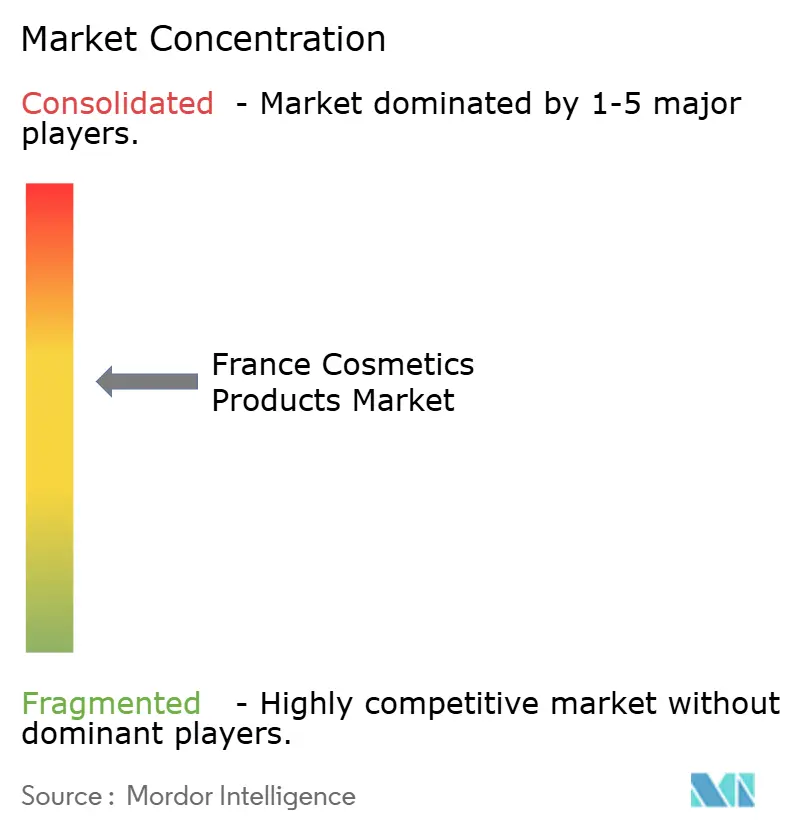

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits cosmétiques en France par Mordor Intelligence

La taille du marché des produits cosmétiques en France devrait passer de 1,29 milliard USD en 2025 à 1,34 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 1,64 milliard USD d'ici 2031, avec un TCAC de 4,02 % sur la période 2026-2031. Les ventes en pharmacie continuent de se renforcer, les consommateurs privilégiant les actifs cliniquement validés et les recommandations des pharmaciens, tandis que les canaux numériques élargissent la portée et stimulent la croissance en vente directe aux consommateurs ; L'Oréal a généré 28,2 % de ses ventes nationales en ligne en 2024, et Yves Rocher vise à doubler sa part en ligne actuelle de 10 % en trois ans. L'innovation en matière d'ingrédients demeure un catalyseur clé, avec des lancements tels que le peptide Pepsensyal de BASF et le CycloRetin de Clariant, qui apportent des bénéfices anti-âge fondés sur des données probantes et soutiennent le positionnement premium.

Principaux enseignements du rapport

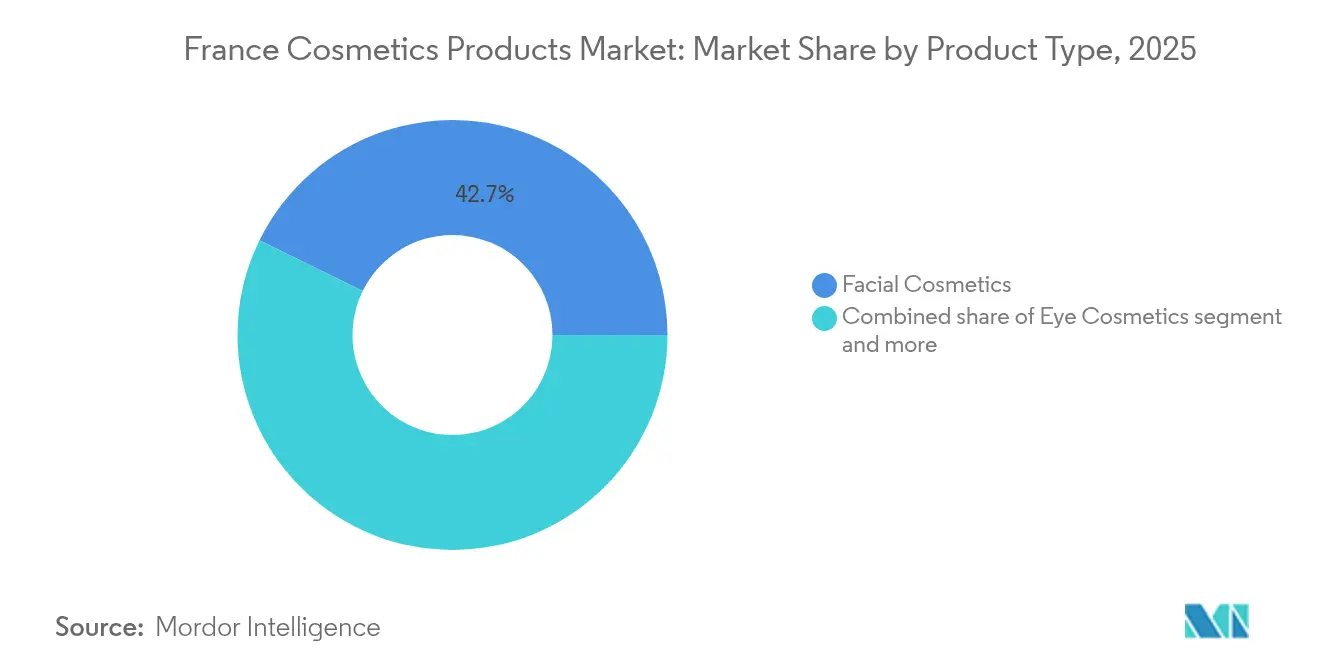

- Par type de produit, les cosmétiques pour le visage représentaient 42,74 % de la part du marché des cosmétiques en France en 2025, tandis que les cosmétiques pour les yeux sont en passe de progresser à un TCAC de 5,52 % jusqu'en 2031.

- Par catégorie, les produits grand public détenaient une part de 56,10 % de la taille du marché des produits cosmétiques en France en 2025, tandis que les produits premium progressent à un TCAC de 5,78 % jusqu'en 2031.

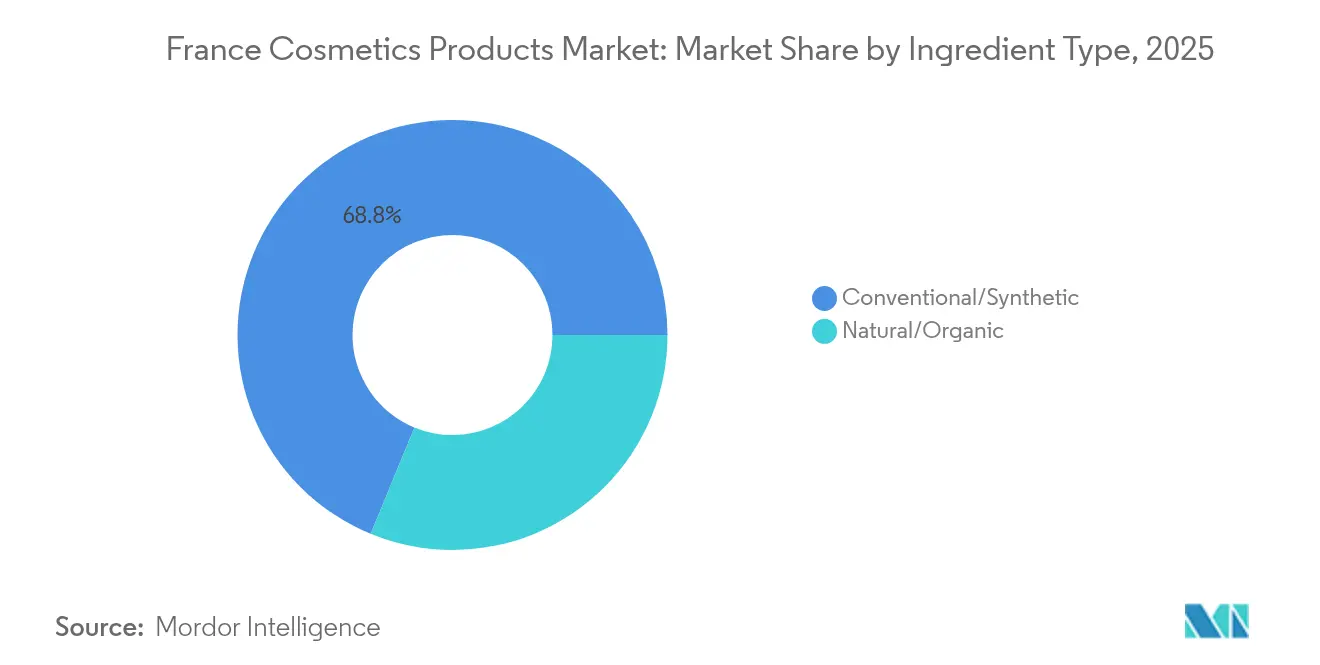

- Par type d'ingrédient, les formulations conventionnelles détenaient 68,79 % de la part du marché des produits cosmétiques en France en 2025, et les produits naturels/biologiques devraient progresser à un TCAC de 6,21 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés étaient en tête avec une part de 37,88 % en 2025, tandis que les canaux en ligne devraient croître à un TCAC de 5,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits cosmétiques en France

Analyse de l'impact des moteurs de croissance*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Essor du commerce de la beauté en ligne | +1.2% | National, avec une concentration en Île-de-France et dans les grands centres urbains | Court terme (≤ 2 ans) |

| Premiumisation des produits de maquillage | +0.9% | National, plus marqué dans le commerce sélectif de Paris, Lyon et Marseille | Moyen terme (2-4 ans) |

| Transition vers les formulations naturelles et biologiques | +0.8% | National, avec une adoption précoce dans les zones rurales et périurbaines | Moyen terme (2-4 ans) |

| Essor des dermocosmétiques portés par les pharmacies | +1.0% | National, particulièrement fort dans les régions à forte densité de pharmacies | Court terme (≤ 2 ans) |

| Innovation scientifique et en ingrédients actifs | +0.7% | National, porté par les pôles de R&D en Île-de-France et en Auvergne-Rhône-Alpes | Long terme (≥ 4 ans) |

| Croissance des produits adaptés au microbiome et aux peaux sensibles | +0.5% | National, avec des gains précoces dans les canaux pharmacie et spécialisé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce de la beauté en ligne

Le commerce électronique français de la santé et de la beauté a connu une expansion rapide en 2024, avec 32 % des internautes effectuant des achats en ligne au deuxième trimestre, et la croissance globale du commerce électronique a atteint 15 % en glissement annuel. Les cosmétiques ont capté une part disproportionnée, grâce à des diagnostics personnalisés et des modèles d'abonnement que les grandes surfaces ne peuvent pas égaler, selon la Fédération du e-commerce et de la vente à distance[1]Source : Fédération du e-commerce et de la vente à distance, « Baromètre 2024 », fevad.com. La pénétration du commerce électronique de L'Oréal a atteint 28,2 % en 2024, illustrant la façon dont les marques patrimoniales migrent vers le numérique. Parallèlement, le lancement en septembre 2024 de la marketplace d'Yves Rocher vise à doubler sa part de chiffre d'affaires en ligne à 20 % en trois ans en agrégeant des marques de beauté tierces. L'accélération numérique favorise également les acteurs en vente directe aux consommateurs, tels que Typology Paris, qui séduisent les consommateurs plus jeunes privilégiant la transparence des ingrédients et les expériences numériques interactives plutôt que le branding traditionnel. L'entrée d'Amazon dans la parapharmacie physique brouille davantage les frontières entre canaux, poussant les acteurs établis à investir dans l'exécution omnicanale et la visibilité des stocks en temps réel. Par ailleurs, la réglementation se renforce : le futur Passeport numérique de produit de la Commission européenne, dans le cadre du règlement sur l'écoconception, imposera une traçabilité de bout en bout, favorisant les marques nativement numériques déjà dotées d'une infrastructure granulaire de données produits[2]Source : Commission européenne, « Règlement sur l'écoconception et Passeport numérique de produit », ec.europa.eu.

Premiumisation des produits de maquillage

Le lancement automne 2025 de La Beauté par Louis Vuitton, une collection comprenant 55 rouges à lèvres, 10 baumes et 8 palettes de fards à paupières créée en collaboration avec Pat McGrath, illustre la façon dont les maisons de mode de luxe considèrent de plus en plus le maquillage comme une catégorie à forte marge et à fort potentiel d'extension de marque, nécessitant bien moins d'investissement en capital que la maroquinerie, selon Vogue Business. Les produits de beauté premium progressent à un TCAC de 5,96 % jusqu'en 2030, surpassant les offres grand public car ils affichent des prix 2 à 3 fois plus élevés tout en maintenant des structures de coûts de formulation et d'emballage globalement similaires. Les grands magasins rapportent qu'en 2023, les articles de luxe représentaient 50 % des ventes de beauté, contre 20 % pour le premium et 11 % pour le prestige, soulignant le pouvoir d'achat disproportionné du quintile supérieur de consommateurs, selon l'Association internationale des grands magasins (IADS). Cette premiumisation est particulièrement visible dans les cosmétiques de couleur, où le maquillage des lèvres et des yeux domine les ventes de beauté en grands magasins. Les tendances présentées lors de la Fashion Week de Paris 2025, notamment les rouges profonds, les bordeaux et les prunes, stimulent la demande de lancements haut de gamme en édition limitée qui se vendent régulièrement en quelques semaines.

Transition vers les formulations naturelles et biologiques

Les cosmétiques naturels et biologiques devraient progresser à un TCAC de 6,43 % jusqu'en 2030, le plus rapide parmi les catégories d'ingrédients, les consommateurs français préférant de plus en plus les produits naturels/bio et scrutant systématiquement les étiquettes d'ingrédients avant tout achat. Les marques répondent à cette tendance par un contrôle plus approfondi de leurs chaînes d'approvisionnement : Clarins prévoit de cultiver un tiers de ses ingrédients en interne d'ici 2030, renforçant la traçabilité et le positionnement premium, tandis que Laboratoires Expanscience gère désormais 19 chaînes d'approvisionnement en matières premières et a ouvert une deuxième usine de transformation au Pérou en juin 2024 pour soutenir 350 producteurs d'avocats, preuve que l'approvisionnement naturel nécessite des partenariats à long terme et des investissements en capital que les acteurs du marché de masse peinent à égaler. La pression réglementaire amplifie ce changement : le règlement européen sur les cosmétiques et l'ANSES française continuent de renforcer la surveillance des conservateurs synthétiques et des allergènes de parfum, les données de Safety Gate 2024 montrant que les cosmétiques représentaient 36 % des alertes produits, dont beaucoup liées à l'allergène interdit butylphényl méthylpropional. Bien que les formulations naturelles aident les marques à éviter ces risques de conformité, elles entraînent des coûts d'approvisionnement plus élevés, permettant aux marques premium d'absorber la pression sur les marges tandis que les concurrents du marché de masse restent plus prudents.

Essor des dermocosmétiques portés par les pharmacies

Le canal pharmacie en France est en passe de connaître une forte croissance en 2024, surpassant les autres formats de distribution, les consommateurs considérant les pharmaciens comme des conseillers de confiance en matière de santé cutanée et étant prêts à payer des prix premium pour des produits proposés dans un cadre clinique. Les ventes de soins du visage illustrent que les marques dermocosmétiques ont établi des positions défendables en investissant dans des essais cliniques et des recommandations de dermatologues. Notamment, les ventes de maquillage en pharmacie ont progressé de 14 % en 2024, étendant l'aura dermocosmétique au-delà des soins de la peau vers les cosmétiques de couleur, traditionnellement dominés par les circuits sélectifs et le marché de masse. Des innovations telles que la crème solaire Avène de Pierre Fabre, avec 33 % de plastique en moins dans l'emballage et des références photocorrecteur, démontrent comment les marques de pharmacie ouvrent également la voie en matière de durabilité, offrant une double proposition de valeur qui résonne auprès des consommateurs français. L'avantage structurel du canal dans les ventes de crèmes solaires repose sur la confiance de longue date entre pharmaciens et consommateurs et sur des cadres réglementaires qui protègent la distribution exclusive en pharmacie pour certaines catégories, une barrière que les grandes surfaces ne peuvent pas facilement reproduire.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Réglementations strictes de l'UE et françaises sur les ingrédients | -0.6% | National, aligné sur l'application à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Coût élevé des intrants naturels et durables | -0.5% | National, affectant particulièrement les petits et moyens producteurs | Court terme (≤ 2 ans) |

| Impact des produits contrefaits sur les segments premium | -0.4% | National, avec une concentration dans les canaux en ligne et d'importation parallèle | Court terme (≤ 2 ans) |

| Volatilité croissante des prix des matières premières | -0.4% | Mondial, avec des effets de répercussion sur les fabricants français | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'UE et françaises sur les ingrédients

L'environnement réglementaire des cosmétiques en France et dans l'UE impose une charge de conformité complexe et multicouche qui élève les coûts d'entrée sur le marché et ralentit l'innovation. La surveillance exercée par l'ANSES, la DGCCRF et l'ANSM françaises complète le règlement européen sur les cosmétiques, la DGCCRF ayant pris en charge les contrôles des Bonnes Pratiques de Fabrication en janvier 2024, ajoutant une couche d'application nationale aux règles à l'échelle de l'UE (DGCCRF)[3]Source : DGCCRF, « Contrôles BPF 2024 », economie.gouv.fr/dgccrf. Safety Gate 2024 a signalé que 36 % des alertes produits concernaient des cosmétiques, citant fréquemment l'allergène de parfum interdit butylphényl méthylpropional, des allergènes non déclarés, une contamination microbiologique et des métaux lourds, mettant en évidence des risques de conformité généralisés dans un contexte d'intensification des contrôles. Par ailleurs, la recommandation 2024/915 de la Commission européenne sur les mesures anti-contrefaçon et le futur Passeport numérique de produit dans le cadre du règlement sur l'écoconception imposeront une traçabilité de bout en bout de la chaîne d'approvisionnement, favorisant les grandes entreprises numériquement matures par rapport aux producteurs plus petits (ECHA). Les modifications réglementaires au niveau des ingrédients, telles que la proposition de classification du p-cymène en Repr. 1B par le Comité d'évaluation des risques de l'ECHA, restreindraient les huiles essentielles et nécessiteraient une reformulation sur des centaines de références, illustrant la façon dont des réglementations granulaires se répercutent sur l'ensemble des portefeuilles. Bien que ces mesures renforcent la sécurité des consommateurs, elles imposent un frein estimé à -0,6 % sur le TCAC en retardant les lancements de produits, en augmentant les coûts de formulation et en créant des barrières à l'entrée qui protègent les acteurs établis au détriment de l'innovation.

Coût élevé des intrants naturels et durables

Les cosmétiques naturels et biologiques progressent à un TCAC de 6,43 %, mais ils font face à des pressions structurelles sur les coûts, car les matières premières naturelles sont exposées à la variabilité des rendements agricoles, aux primes du commerce équitable et aux obligations de traçabilité que les ingrédients synthétiques évitent largement. Le plan de Clarins visant à s'approvisionner en un tiers de ses ingrédients en interne d'ici 2030 implique des investissements en capital significatifs dans des partenariats agricoles et des installations de transformation, des dépenses que les acteurs du marché de masse ne peuvent pas facilement absorber sans éroder leurs marges. La deuxième usine de transformation de Laboratoires Expanscience au Pérou, inaugurée en juin 2024, soutient 350 producteurs d'avocats par le biais de contrats à long terme garantissant des prix équitables et une gestion environnementale responsable. Cependant, ce modèle d'intégration verticale est capitalistique et lent à mettre à l'échelle. La consolidation des fournisseurs d'ingrédients, illustrée par l'acquisition de PolymerExpert par Solabia en septembre 2024, reflète les efforts pour réaliser des économies d'échelle dans la chimie biosourcée, bien que les primes de fusions-acquisitions augmentent in fine les coûts d'approvisionnement pour les fabricants. L'écart de prix entre les actifs naturels et synthétiques peut dépasser 50 %, obligeant les marques à équilibrer la compression des marges face aux pertes de volume potentielles liées à des prix plus élevés. Cette dynamique de coûts est estimée à un frein de -0,5 % sur le TCAC à court terme, alors que les marques naviguent dans la transition vers des formulations naturelles sans aliéner les consommateurs sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cosmétiques pour les yeux surpassent la croissance des soins du visage

Les cosmétiques pour le visage représentaient 42,74 % du marché français en 2025, demeurant le segment le plus important grâce aux fonds de teint, correcteurs et hybrides soin-maquillage qui bénéficient de l'essor des dermocosmétiques. Cependant, les cosmétiques pour les yeux devraient progresser à un TCAC de 5,52 % jusqu'en 2031, le plus rapide parmi les types de produits, portés par les tendances de la Fashion Week de Paris 2025 telles que les accents métalliques, l'eye-liner inversé et les fards à paupières glacés/givrés, qui accélèrent les cycles d'innovation produit (MakeUp in Paris). Les entrants du luxe mettent l'accent sur cette catégorie : le lancement automne 2025 de La Beauté par Louis Vuitton comprend 8 palettes de fards à paupières aux côtés de 55 rouges à lèvres et 10 baumes, reflétant le fort potentiel de marge et de réachat du maquillage des yeux (Vogue Business).

Les évolutions du teint de verre vers les finitions mate douces et le retour des tons bruns sont des micro-tendances qui augmentent la prolifération des références et raccourcissent les cycles de vie des produits, favorisant les marques dotées de chaînes d'approvisionnement agiles et d'une distribution axée sur le numérique. Les adaptations grand public de L'Oréal, telles que Cool Silver, Revitalift Laser et Bright Reveal SPF50, illustrent la façon dont l'innovation inspirée des podiums se répercute rapidement sur les rayons des drogueries, comprimant le cycle tendance-marché. L'innovation dans les soins du visage repose de plus en plus sur des formulations à mécanisme d'action, comme en témoigne le sérum Nivea Q10 Dual Action de Beiersdorf lancé en avril 2024, qui intègre une technologie anti-glycation et une validation clinique, créant des barrières qui protègent les acteurs établis. En revanche, les cosmétiques pour les yeux sont davantage portés par les tendances et moins réglementés, permettant des cycles produits plus rapides et des barrières à l'entrée plus faibles, ce qui explique leur croissance plus élevée malgré une part de marché plus réduite et pourquoi les marques premium y investissent de manière disproportionnée pour capter les consommateurs plus jeunes et sensibles aux tendances.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par catégorie : le premium progresse tandis que le grand public se contracte

Les cosmétiques grand public représentaient 56,10 % du marché français en 2025, reflétant une large accessibilité et un attrait pour les consommateurs sensibles aux prix via les supermarchés, hypermarchés et drogueries. Cependant, les produits premium progressent à un TCAC de 5,78 % jusqu'en 2031, portés par des consommateurs qui montent en gamme vers des offres à prix plus élevé et à efficacité prouvée, même si la croissance en volume du marché de masse ralentit. Les entrants du luxe signalent ce pivot stratégique : le lancement de La Beauté par Louis Vuitton, les parfums Balmain Beauty à 250 EUR (272 USD) et l'ouverture de l'atelier de parfums parisien d'Estée Lauder en 2025 démontrent que les maisons de mode exploitent leur capital de marque et la fidélité de leurs clients pour capter une plus grande part du marché des cosmétiques. La forte culture de marque des consommateurs français et leur volonté de payer pour la provenance et le savoir-faire renforcent cette tendance.

Les marques grand public conservent une part majoritaire grâce à leur large distribution et leur accessibilité, mais la croissance se concentre de plus en plus dans les segments premium et dermocosmétique. La division Beauté Dermatologique de L'Oréal a progressé de 9,8 % en 2024, surpassant ses marques grand public Garnier, Maybelline et L'Oréal Paris, tandis que le chiffre d'affaires d'Yves Rocher de 1,2 milliard EUR (1,31 milliard USD) et l'objectif de doubler les ventes en ligne à 20 % en trois ans soulignent l'investissement des marques de milieu de gamme dans les canaux numériques pour concurrencer sur la commodité et la personnalisation. Le glissement du grand public vers le premium varie selon le type de produit ; la crème solaire reste distribuée à 50 % en pharmacie, maintenant un avantage structurel pour les dermocosmétiques, mais dans l'ensemble, les consommateurs français sont de plus en plus disposés à payer un premium pour l'efficacité clinique, la transparence des ingrédients et le prestige de la marque.

Par type d'ingrédient : les formulations naturelles progressent malgré les pressions sur les coûts

Les formulations naturelles et biologiques devraient progresser à un TCAC de 6,21 % jusqu'en 2031, le plus rapide parmi les types d'ingrédients, malgré des défis structurels en termes de coûts et de formulation que les ingrédients conventionnels et synthétiques évitent. Les ingrédients conventionnels dominaient le marché avec une part de 68,79 % en 2025, bénéficiant de l'efficacité des coûts, de la stabilité et de la familiarité réglementaire ; cependant, les préférences des consommateurs évoluent vers des options traçables et biosourcées. Les marques répondent à cette tendance par l'intégration verticale et l'approvisionnement stratégique. Clarins vise à produire un tiers de ses ingrédients en interne d'ici 2030, tandis que Laboratoires Expanscience gère 19 chaînes d'approvisionnement, dont une deuxième usine de transformation au Pérou, inaugurée en juin 2024, pour soutenir 350 producteurs d'avocats, démontrant l'investissement à long terme requis pour l'approvisionnement naturel. Les fabricants sous contrat s'adaptent également : PHARMA & BEAUTY Group a indiqué que 98 % de ses formules cosmétiques sont d'origine naturelle et a obtenu la certification Ecocert sur ses cinq sites de production français, soulignant l'alignement de l'ensemble du secteur sur la tendance naturelle.

La réglementation renforce ce changement. Le règlement européen sur les cosmétiques et l'ANSES française scrutent de plus en plus les conservateurs synthétiques et les allergènes de parfum, Safety Gate 2024 signalant que les cosmétiques représentaient 36 % des alertes produits, dont beaucoup liées à des allergènes interdits tels que le butylphényl méthylpropional. Les formulations naturelles atténuent ces risques de conformité, mais font face à des défis incluant la stabilité microbiologique, une durée de conservation plus courte et un coût des marchandises plus élevé, que les marques premium peuvent absorber tandis que les acteurs du marché de masse restent contraints. La consolidation des fournisseurs soutient davantage la scalabilité : l'acquisition de PolymerExpert par Solabia en septembre 2024 et la prise de participation minoritaire de L'Oréal et Evonik dans Abolis Biotechnologies dans le cadre d'une levée de fonds de 35 millions EUR (38,15 millions USD) illustrent l'investissement dans des chaînes de valeur d'ingrédients biosourcés de bout en bout. Collectivement, ces développements indiquent que les formulations naturelles représentent un changement structurel du secteur nécessitant de la R&D, de l'innovation manufacturière et une reconfiguration de la chaîne d'approvisionnement, plutôt qu'une tendance de niche temporaire.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : le numérique progresse tandis que la pharmacie prospère

En 2025, les supermarchés et hypermarchés représentaient 37,88 % de la distribution des cosmétiques en France, mais le commerce en ligne surpasse les canaux traditionnels avec un TCAC projeté de 5,96 % jusqu'en 2031, porté par la pénétration du commerce électronique de L'Oréal à 28,2 %, l'ambition d'Yves Rocher de doubler ses ventes en ligne à 20 % du chiffre d'affaires, et l'entrée d'Amazon dans la parapharmacie physique européenne. L'adoption numérique s'accélère : 32 % des internautes français ont acheté des produits de santé et de beauté en ligne au deuxième trimestre 2024, tandis que le commerce électronique global a progressé de 15 % en glissement annuel, les cosmétiques captant une part disproportionnée grâce aux diagnostics personnalisés, aux modèles d'abonnement et à l'engagement en vente directe aux consommateurs que les grandes surfaces ne peuvent pas reproduire. Le lancement en septembre 2024 de la marketplace d'Yves Rocher, qui agrège des marques de beauté tierces, s'inspire d'Amazon et de Sephora, soulignant un changement structurel vers un commerce multi-marques, omnicanal et axé sur les données. Parallèlement, les magasins spécialisés tels que Sephora, Nocibé et Marionnaud continuent de gagner des parts de marché grâce à l'intégration verticale et aux expériences curatées.

Le canal pharmacie a affiché la plus forte croissance en valeur en 2024, reflétant la confiance des consommateurs français envers les pharmaciens en tant que conseillers crédibles en matière de santé cutanée et leur volonté de payer un premium pour des produits cliniquement validés. Notamment, les ventes de maquillage en pharmacie ont progressé, indiquant que l'aura dermocosmétique s'étend au-delà des soins de la peau vers les cosmétiques de couleur. À l'inverse, les supermarchés et hypermarchés perdent du terrain en raison de leur incapacité à égaler la personnalisation des magasins spécialisés, la crédibilité clinique des pharmacies et la commodité des plateformes en ligne. À travers l'Europe, le marché de la mode et de la beauté en ligne affiche une forte croissance, renforçant le pivot structurel vers la distribution numérique et le commerce omnicanal.

Analyse géographique

La France est à la fois le pôle de production et le principal marché de consommation des cosmétiques, soulignant une tendance des consommateurs à monter en gamme vers des produits à prix plus élevé et à efficacité prouvée plutôt que d'augmenter simplement leurs volumes d'achat. Le canal pharmacie souligne les positions défendables des marques dermocosmétiques, qui s'appuient sur des essais cliniques et des recommandations de dermatologues pour soutenir leur croissance dans les segments des soins du visage et des crèmes solaires. La France est également le premier exportateur mondial de cosmétiques, renforçant le pouvoir de fixation des prix et le capital de ses marques à l'échelle mondiale, tandis que le secteur emploie 226 000 personnes et génère 71 milliards EUR (77,37 milliards USD) de chiffre d'affaires, en faisant un composant stratégique de la politique industrielle française et de la compétitivité à l'exportation.

La R&D et la production sont concentrées en Île-de-France, en Auvergne-Rhône-Alpes et en Provence-Alpes-Côte d'Azur, avec le siège de L'Oréal à Clichy, les laboratoires NAOS à Aix-en-Provence et PHARMA & BEAUTY Group exploitant cinq usines à l'échelle nationale. L'innovation en ingrédients actifs reste soutenue, illustrée par le lancement du peptide Pepsensyal de BASF en octobre 2024 depuis Pulnoy, apportant des réductions mesurables de la rugosité des pattes d'oie et une re-densification dermique. Paris continue d'ancrer le marché des cosmétiques de luxe, avec des lancements tels que La Beauté de Louis Vuitton, l'atelier de parfums parisien d'Estée Lauder (2025) et les parfums Les Éternels de Balmain Beauty ciblant des consommateurs aisés et sensibles aux marques. Pendant ce temps, les régions rurales et périurbaines sont des adopteurs précoces de produits naturels et biologiques, reflétant une attention généralisée des consommateurs à la transparence des ingrédients.

L'environnement réglementaire est multicouche, régi par l'ANSES (sécurité des ingrédients), la DGCCRF (surveillance du marché et application des Bonnes Pratiques de Fabrication depuis janvier 2024) et l'ANSM (produits à la frontière médicament-cosmétique), créant de hautes barrières à l'entrée qui favorisent les acteurs établis. Les cosmétiques contrefaits représentent un risque géographique et numérique, les Douanes françaises ayant saisi 20 millions d'articles contrefaits en 2023, dont 92 % provenant de Chine et de Turquie, et les pertes annuelles estimées à 800 millions EUR (872 millions USD), impactant de manière disproportionnée les marques premium. La recommandation 2024/915 de la Commission européenne sur la lutte anti-contrefaçon et le futur Passeport numérique de produit dans le cadre du règlement sur l'écoconception imposeront une traçabilité de bout en bout, favorisant les grandes entreprises numériquement matures. La position stratégique de la France en tant que porte d'entrée vers le marché unique européen, combinée à son patrimoine de marques de luxe, son infrastructure de R&D et sa sophistication réglementaire, garantit une pertinence mondiale continue, même si la distribution en ligne et les modèles de vente directe aux consommateurs commencent à éroder les avantages de la densité du commerce physique et des réseaux de pharmacies.

Paysage concurrentiel

Le marché des cosmétiques en France présente une concentration modérée, les cinq premiers acteurs — L'Oréal, Clarins, Estée Lauder, Coty et LVMH — détenant une part substantielle, tout en faisant face à une pression persistante de la part d'acteurs en vente directe aux consommateurs comme Typology Paris et de maisons de mode de luxe qui contournent les conglomérats traditionnels. Les ventes de L'Oréal de 43,48 milliards EUR (47,36 milliards USD) en 2024, en hausse de 5,1 % en comparable, et un résultat opérationnel de 8,69 milliards EUR (9,47 milliards USD) offrent la flexibilité de marge nécessaire pour maintenir des investissements en R&D dépassant 1,3 milliard EUR (1,42 milliard USD) par an et une expansion omnicanale, avec une pénétration du commerce électronique de 28,2 %. La consolidation stratégique est évidente : la vente en octobre 2025 par Kering de sa division beauté, incluant Creed et les licences à long terme Gucci, Bottega Veneta et Balenciaga, à L'Oréal pour 4 milliards EUR (4,36 milliards USD) souligne la difficulté à développer des plateformes beauté de manière rentable, Kering Beauté ayant affiché une perte opérationnelle de 60 millions EUR au premier semestre 2025. De même, la privatisation de L'Occitane en 2024 à 6,5 milliards EUR (7,08 milliards USD) signale la pression sur les acteurs de milieu de gamme qui manquent soit d'une échelle de marché de masse, soit d'un positionnement ultra-luxe.

Des opportunités de marché émergent dans les formulations adaptées au microbiome, les actifs dérivés de la biotechnologie et les emballages rechargeables, illustrés par l'essai d'emballage rechargeable Mustela de Laboratoires Expanscience, qui permet une réduction de 76 % du plastique et une économie de 220 g de CO₂ par utilisateur et par an, des indicateurs qui résonnent auprès des consommateurs français soucieux de l'environnement. Les schémas stratégiques mettent l'accent sur l'intégration verticale des chaînes d'approvisionnement en ingrédients naturels, la distribution omnicanale et la validation clinique. L'engagement de Clarins à produire un tiers de ses ingrédients en interne d'ici 2030 renforce la traçabilité et le positionnement premium, tandis que quinze grandes entreprises, dont L'Oréal, Clarins, Chanel, Dior, Estée Lauder, Nuxe et Shiseido, ont formé le consortium Trasce pour améliorer la transparence de la chaîne d'approvisionnement, reconnaissant que l'approvisionnement en matières premières est un risque stratégique. L'acquisition en août 2024 par L'Oréal d'une participation de 10 % dans la société suisse de dermatologie Galderma signale un pivot vers la technologie beauté et les adjacences médico-esthétiques.

L'innovation et l'engagement numérique différencient les acteurs établis des nouveaux entrants. L'INPI a classé L'Oréal au 3e rang des déposants de brevets en France en 2024, un retour dans le peloton de tête après une décennie, signalant un renouveau des investissements dans la technologie propriétaire. Les perturbateurs émergents comme Typology Paris exploitent la distribution en vente directe aux consommateurs et la transparence des ingrédients pour capter les cohortes plus jeunes, tandis que 900.care, avec 21 millions EUR (22,89 millions USD) de financement, développe les cosmétiques solides et les formats rechargeables. Dans l'ensemble, le paysage concurrentiel se bifurque : les acteurs d'envergure investissent dans des partenariats biotechnologiques et la validation clinique, tandis que les nouveaux entrants se démarquent par la transparence, la durabilité et l'engagement numérique, laissant les marques de milieu de gamme disposant de ressources insuffisantes pour l'une ou l'autre approche vulnérables à la compression des marges et à l'érosion des parts de marché.

Leaders du secteur des produits cosmétiques en France

L'Oréal S.A.

Groupe Clarins SA

The Estée Lauder Companies

Coty Inc.

LVMH Moët Hennessy Louis Vuitton

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : L'Oréal et Evonik ont pris des participations minoritaires dans Abolis Biotechnologies pour construire une chaîne de valeur d'ingrédients biosourcés.

- Septembre 2024 : Yves Rocher a lancé une marketplace multi-marques, visant 20 % de son chiffre d'affaires en ligne en trois ans.

- Juin 2024 : Laboratoires Expanscience a ouvert une deuxième usine péruvienne soutenant 350 producteurs d'avocats dans le cadre de contrats durables.

Périmètre du rapport sur le marché des produits cosmétiques en France

Le marché des produits cosmétiques englobe une large gamme de produits utilisés pour le nettoyage, l'embellissement et l'amélioration de l'apparence personnelle. Le marché des produits cosmétiques en France est segmenté par type de produit, catégorie, type d'ingrédient et canal de distribution. Le segment des produits cosmétiques/maquillage est segmenté en cosmétiques pour le visage, produits cosmétiques pour les yeux et produits de maquillage pour les lèvres et les ongles. Par catégorie, le marché est segmenté en produits grand public et premium. Par type d'ingrédient, le marché est segmenté en naturel/biologique et conventionnel/synthétique. Sur la base du canal de distribution, le marché étudié est segmenté en magasins spécialisés, supermarchés/hypermarchés, boutiques de vente en ligne et autres canaux de distribution. La taille du marché a été évaluée en termes de valeur (USD) pour tous les segments susmentionnés.

| Cosmétiques pour le visage |

| Cosmétiques pour les yeux |

| Produits de maquillage pour les lèvres et les ongles |

| Produits premium |

| Produits grand public |

| Naturel/Biologique |

| Conventionnel/Synthétique |

| Magasins spécialisés |

| Supermarchés/Hypermarchés |

| Boutiques de vente en ligne |

| Autres canaux |

| Par type de produit | Cosmétiques pour le visage |

| Cosmétiques pour les yeux | |

| Produits de maquillage pour les lèvres et les ongles | |

| Par catégorie | Produits premium |

| Produits grand public | |

| Par type d'ingrédient | Naturel/Biologique |

| Conventionnel/Synthétique | |

| Par canal de distribution | Magasins spécialisés |

| Supermarchés/Hypermarchés | |

| Boutiques de vente en ligne | |

| Autres canaux |

Questions clés auxquelles répond le rapport

À quelle vitesse les ventes en ligne progressent-elles sur le marché des produits cosmétiques en France ?

Les canaux en ligne progressent à un TCAC de 5,96 % jusqu'en 2031 et représentent déjà 28,2 % du chiffre d'affaires national de L'Oréal.

Quel type de produit affiche la croissance la plus rapide ?

Les cosmétiques pour les yeux sont en tête avec un TCAC projeté de 5,52 % jusqu'en 2031, portés par des cycles d'innovation dictés par la mode.

Qu'est-ce qui stimule la premiumisation en France ?

L'entrée des maisons de luxe dans le maquillage, les actifs cliniquement validés et la volonté des consommateurs de monter en gamme pour l'efficacité font monter les prix moyens.

Quels sont les principaux obstacles réglementaires pour les nouveaux entrants ?

Les réglementations multicouches de l'UE et françaises sur les ingrédients, les audits des Bonnes Pratiques de Fabrication par la DGCCRF et les futurs Passeports numériques de produit augmentent les coûts de conformité.

Dernière mise à jour de la page le: