Taille et Part du Marché des Produits Cosmétiques au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.79 Milliards de dollars |

| Taille du Marché (2026) | 3.94 Milliards de dollars |

| Taille du Marché (2031) | 4.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Cosmétiques au Japon par Mordor Intelligence

La taille du marché des produits cosmétiques au Japon était évaluée à 3,79 milliards USD en 2025 et devrait croître de 3,94 milliards USD en 2026 pour atteindre 4,75 milliards USD d'ici 2031, à un TCAC de 3,85 % durant la période de prévision (2026-2031). Sur le marché japonais des produits cosmétiques, une légère expansion des titres phares laisse entrevoir un glissement vers des formulations quasi-médicamenteuses axées sur l'efficacité. Ce glissement, conjugué à une tendance à la montée en gamme vers des produits premium et à l'utilisation d'actifs biotechnologiques durables, redéfinit le paysage concurrentiel. Les cosmétiques médicamenteux fonctionnels représentent désormais environ 40 % des expéditions nationales. Les gammes premium surpassent leurs homologues du marché de masse, portées par une hausse nominale des salaires de 3 % et un fort pouvoir d'achat des ménages. Le commerce en ligne est en plein essor, Shiseido visant à tripler sa présence en ligne et Cosme affichant 16,6 millions d'utilisateurs mensuels. Cette montée en puissance élargit les plateformes numériques tant pour les marques établies que pour les acteurs indépendants émergents. Par ailleurs, les importations coréennes, qui représentent 39,3 % des entrées de produits pour les lèvres, influencent les préférences en matière de cosmétiques de couleur. Cette tendance illustre comment les dynamiques mondiales de la distribution remodèlent les hiérarchies de marques sur le marché cosmétique japonais.

Points Clés du Rapport

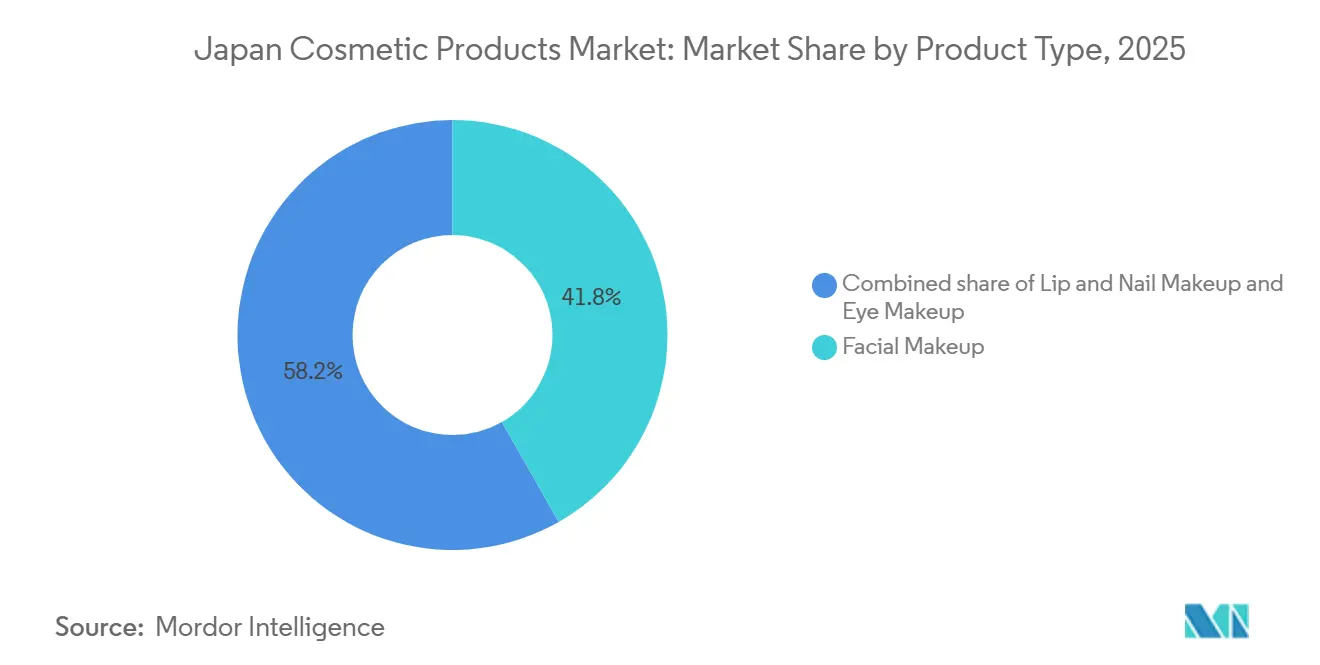

- Par type de produit, le maquillage du visage a dominé avec une part de marché de 41,78 % sur le marché des produits cosmétiques au Japon en 2025, tandis que le maquillage des lèvres devrait progresser à un TCAC de 4,31 % jusqu'en 2031.

- Par nature, les formulations conventionnelles détenaient une part de 73,58 % en 2025 ; les alternatives biologiques et naturelles devraient croître à un TCAC de 4,12 %.

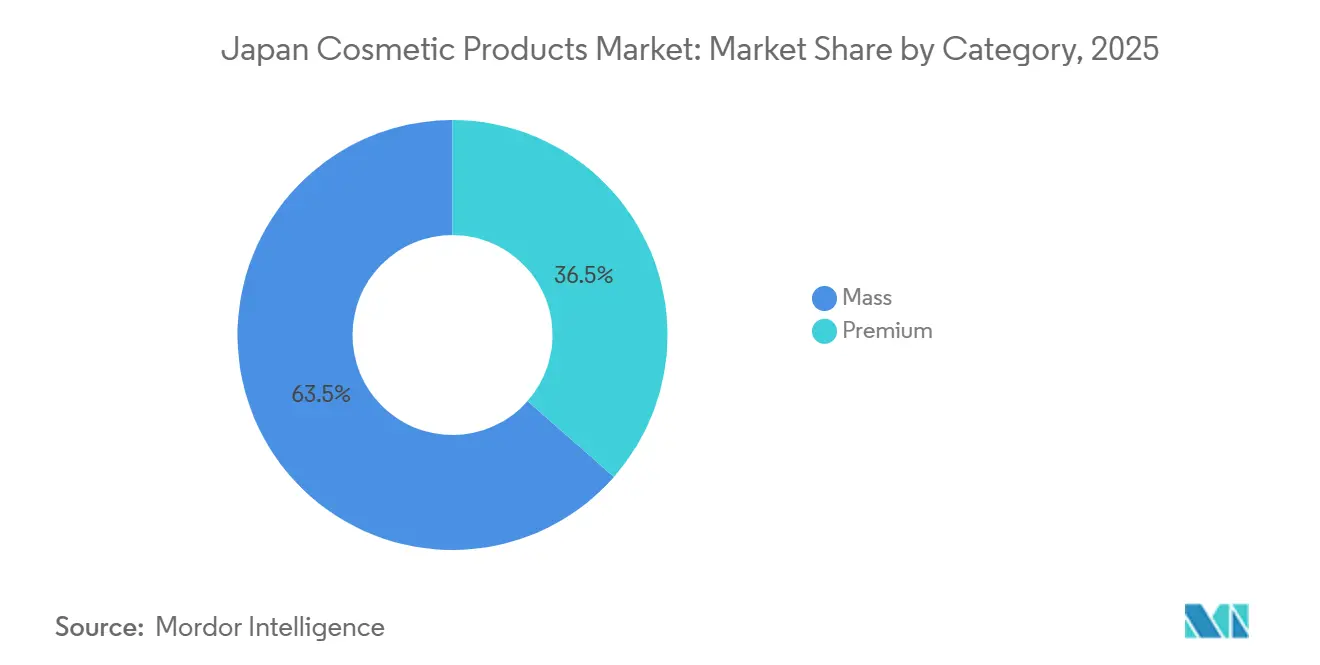

- Par catégorie, les offres premium ont capté une part de 36,48 % en 2025 et devraient progresser à un TCAC de 5,72 %.

- Par canal de distribution, les magasins de santé et de beauté détenaient une part de 46,35 % en 2025, mais le commerce en ligne enregistrera la croissance la plus rapide avec un TCAC de 4,48 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Cosmétiques au Japon

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le vieillissement de la population stimule les produits anti-âge et les dermocosmétiques | 0.8% | National, concentré dans les préfectures urbaines (Tokyo, Osaka, Aichi) | Long terme (≥ 4 ans) |

| L'acceptation du soin masculin stimule les cosmétiques de couleur pour hommes | 0.5% | National, avec des gains précoces dans les zones métropolitaines | Moyen terme (2-4 ans) |

| La premiumisation soutenue par un revenu disponible élevé | 0.9% | National, plus fort à Tokyo, Kanagawa et dans les pôles hors taxes | Court terme (≤ 2 ans) |

| Actifs dermatologiques à étiquette propre issus de la fermentation biotechnologique | 0.4% | National, porté par les pôles de recherche et développement dans le Kanto et le Kansai | Moyen terme (2-4 ans) |

| Les formats solides/sans eau gagnent du terrain pour la durabilité | 0.3% | National, adoption précoce dans les segments urbains soucieux de l'environnement | Moyen terme (2-4 ans) |

| Afflux de marques étrangères de niche via le commerce transfrontalier en ligne | 0.6% | National, amplifiée par les plateformes numériques et les canaux hors taxes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la population stimule les produits anti-âge et les dermocosmétiques

Le vieillissement de la population japonaise joue un rôle significatif dans la stimulation de cette tendance, la Banque Mondiale ayant rapporté en 2024 que 30 % de la population du pays est âgée de 65 ans ou plus[2]Source : Banque Mondiale, "Population âgée de 65 ans et plus (% de la population totale) - Japon", worldbank.org. Il en résulte un glissement notable de la demande vers des solutions traitant les rides, la pigmentation et l'élasticité cutanée. Ces solutions sont désormais formulées en tant que quasi-médicaments, leur permettant d'affirmer légalement leur efficacité. Ces variantes médicamentées représentent déjà 40 % des expéditions nationales de cosmétiques au Japon. Avec une espérance de vie de 84,9 ans, les cycles d'utilisation des produits sont prolongés. Cela suggère que la croissance du marché repose davantage sur une augmentation des dépenses par habitant que sur une expansion des volumes. L'innovation en matière d'ingrédients occupe le devant de la scène, avec les exosomes et les actifs dérivés des cellules iPS faisant sensation au Cosme Tokyo 2024, soulignant l'intersection des avancées biomédicales et du marché cosmétique japonais. Si le vieillissement de la population stimule une hausse des dépenses premium, les formulateurs font face à un défi : obtenir l'approbation quasi-médicament. Ce processus d'examen de six mois peut ralentir leur mise sur le marché.

L'acceptation du soin masculin stimule les cosmétiques de couleur pour hommes

Ces dernières années, les ventes de produits de soin masculin au Japon ont connu une croissance significative, affichant une forte tendance à la hausse. Cette croissance est portée par la promotion croissante sur les réseaux sociaux de produits tels que les crèmes teintées et les crayons à sourcils pour hommes, qui se normalisent de plus en plus dans les routines de soin masculin. Mandom domine le marché, occupant une position dominante dans le coiffage pour hommes et les cosmétiques masculins, soutenu par son vaste portefeuille de produits et sa forte notoriété de marque. Parallèlement, la gamme masculine de Shiseido a connu une hausse remarquable de ses ventes au cours de l'exercice en cours, reflétant l'acceptation croissante des produits cosmétiques spécifiques aux hommes. Grâce à l'absence d'obstacles liés au genre dans les réglementations du Ministère de la Santé, du Travail et des Affaires Sociales, les marques réutilisent efficacement les dossiers quasi-médicaments existants pour les références masculines, raccourcissant considérablement les cycles de développement et réduisant le délai de mise sur le marché. Pourtant, la pénétration des cosmétiques masculins reste en retrait par rapport à leurs homologues féminins, indiquant un potentiel inexploité et une opportunité de croissance substantielle sur le marché des produits cosmétiques au Japon, à mesure que les préférences des consommateurs continuent d'évoluer.

La premiumisation soutenue par un revenu disponible élevé

En 2023, les ménages japonais ont signalé une augmentation significative du revenu disponible mensuel, reflétant une amélioration des conditions économiques et une croissance des salaires. Les salaires à temps plein ont connu une hausse notable, portée par un marché du travail plus dynamique, tandis que les revenus à temps partiel ont également affiché une croissance considérable, soutenue par une demande accrue de modalités de travail flexibles. Malgré une inflation de l'IPC modeste, les consommateurs ont manifesté une préférence pour les cosmétiques premium, notamment les rouges à lèvres et les sérums, indiquant un glissement vers des produits de meilleure qualité. Ce comportement des consommateurs a propulsé le secteur des cosmétiques premium sur une trajectoire de forte croissance, soulignant la résilience du marché même face aux fluctuations économiques. Les boutiques hors taxes des aéroports de Haneda et de Narita, ainsi que le vaisseau amiral Cosme dans le quartier Ginza de Tokyo, sont devenus des nœuds de croissance clés. Ces emplacements capitalisent sur la psychologie de l'« effet rouge à lèvres », où les consommateurs s'offrent des luxes abordables en période d'incertitude, se traduisant par des valeurs de panier plus élevées. Cependant, la perte nette projetée de Shiseido pour l'exercice 2024 rappelle avec force la volatilité que peuvent rencontrer les portefeuilles premium, qu'il s'agisse de dépréciations de stocks, de chocs externes ou de changements dans les préférences des consommateurs.

Actifs dermatologiques à étiquette propre issus de la fermentation biotechnologique

La fermentation biotechnologique gagne du terrain sur l'extraction pétrochimique, grâce à sa traçabilité et à ses atouts écologiques. Le lancement par Kao de l'acide gallique en janvier 2024, ainsi que la collaboration de Shiseido avec CHITOSE sur les microalgues pour 7 millions USD en mai 2025, mettent en évidence un glissement significatif des budgets de recherche et développement vers des molécules cultivées en laboratoire, identiques à la nature. Ces avancées reflètent l'attention croissante du secteur pour des solutions durables et innovantes répondant aux attentes des consommateurs. Bien que les lignes directrices ISO 16128 restent volontaires, elles fournissent aux spécialistes du marketing sur le marché des produits cosmétiques au Japon un référentiel numérique pour l'« origine naturelle », façonnant les allégations d'étiquetage et renforçant la transparence. Par ailleurs, garantir la sécurité d'approvisionnement et contrôler les allergènes répond non seulement aux problèmes passés, comme la crise de leucodermie induite par le Rhododenol, mais renforce également la confiance des consommateurs dans les actifs biotechnologiques, ouvrant la voie à une adoption plus large de ces technologies dans le secteur cosmétique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le rétrécissement de la population en âge de travailler limite la croissance des volumes | -0.5% | National, aigu dans les préfectures rurales (Akita, Shimane, Kochi) | Long terme (≥ 4 ans) |

| L'approbation stricte des allégations fonctionnelles retarde la mise sur le marché | -0.3% | National, régi par les cadres de la PMDA/MHLW | Moyen terme (2-4 ans) |

| Les préoccupations des consommateurs en matière d'allergies accroissent le contrôle des conservateurs | -0.2% | National, accentué dans les centres urbains à forte sensibilisation | Court terme (≤ 2 ans) |

| La saturation élevée des linéaires de vente au détail restreint les nouvelles références | -0.4% | National, plus intense dans les zones métropolitaines de Tokyo, Osaka, Nagoya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le rétrécissement de la population en âge de travailler limite la croissance des volumes

En 2023, la population japonaise en âge de travailler (15-64 ans) représentait 59,5 % de la démographie totale, mais les projections indiquent une baisse à 51,4 % d'ici 2050, selon le Bureau des Statistiques du Japon. Ce glissement, mis en évidence par le Bureau des Statistiques du Japon, est largement dû à la sortie de la cohorte du baby-boom du marché du travail, entraînant des millions de personnes en moins en chiffres absolus. Les Nations Unies ont également pris position, prédisant une contraction de 14 % de la population japonaise de 2024 à 2054. Ce glissement démographique est appelé à réduire la base de consommateurs principale pour les cosmétiques à usage quotidien. Si les dépenses par habitant pour les produits premium et anti-âge pourraient connaître une hausse, les ventes globales en volume se heurtent à des défis structurels. La Banque du Japon, observant les tendances de 2023-2024, a signalé une baisse de la production de cosmétiques dans le secteur chimique, la reliant à une demande intérieure atone. En réponse, les entreprises se tournent vers des références à forte marge et faible volume et élargissent leurs horizons à l'exportation, ciblant l'Asie du Sud-Est et la Chine, où la démographie en âge de travailler est plus robuste. Cependant, cette contraction démographique n'affecte pas seulement les ventes ; elle resserre également l'offre de main-d'œuvre dans les secteurs de la distribution et de la fabrication, entraînant une hausse des coûts salariaux et une réduction des marges opérationnelles.

L'approbation stricte des allégations fonctionnelles retarde la mise sur le marché

Sous l'égide du Ministère de la Santé, du Travail et des Affaires Sociales (MHLW), l'Agence des Produits Pharmaceutiques et des Dispositifs Médicaux (PMDA) impose une pré-approbation pour les formulations quasi-médicaments vantant des bénéfices tels que le blanchiment ou les effets anti-acné. Les examens de dossiers peuvent s'étendre jusqu'à six mois, entraînant des retards dans le lancement des produits. Cette fenêtre permet à des concurrents plus rapides de Corée et de Chine de s'emparer des linéaires avec des offres similaires, commercialisées en tant que cosmétiques conventionnels, selon Maven Regulatory Consultancy. Bien que des amendements à la Loi sur les Produits Pharmaceutiques et les Dispositifs Médicaux (Loi PMD) soient prévus pour début 2025, visant à introduire des approbations conditionnelles et à faciliter l'accès, le calendrier de ces changements reste ambigu, comme l'a noté le MHLW. Ce labyrinthe réglementaire pose des défis, notamment pour les petites marques sans équipes réglementaires dédiées, renforçant davantage la domination des acteurs établis comme Shiseido, Kao et Kosé. Des incidents de sécurité passés, tels que l'épidémie d'allergie au blé Glupearl affectant 2 111 personnes et la crise de leucodermie au Rhododenol avec 19 609 cas, ont rendu les régulateurs plus prudents, privilégiant la sécurité des consommateurs sur une entrée rapide sur le marché, comme l'a souligné la Société Japonaise des Sciences Cosmétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Maquillage des Lèvres Dépasse la Domination du Visage

En 2025, le maquillage du visage a dominé le marché des produits cosmétiques au Japon, s'emparant d'une part de 41,78 %. Ce leadership découle de l'attrait croissant des produits de base promettant des finitions impeccables et sans pores. Soulignant une tendance vers l'infusion fonctionnelle, Shiseido a dévoilé son Sérum Fond de Teint en mai 2024, fusionnant les bénéfices des soins de la peau avec la couverture cosmétique. La préférence croissante des consommateurs pour des produits multifonctionnels combinant beauté et bénéfices pour la peau a contribué de manière significative à la croissance de ce segment. Parallèlement, le maquillage des yeux adopte la « skinification », intégrant des peptides et de l'acide hyaluronique pour améliorer la santé cutanée. Cette approche s'aligne sur la demande plus large des consommateurs pour des produits qui non seulement améliorent l'apparence mais procurent également des bénéfices cutanés à long terme. En réponse aux préoccupations liées à la dermatite, les produits pour les ongles évoluent vers des formulations plus sûres, reflétant un accent croissant sur la sécurité des produits et le bien-être des consommateurs.

D'autre part, le sous-segment des lèvres émerge comme la catégorie à la croissance la plus rapide dans les cosmétiques de couleur, affichant un TCAC projeté de 4,31 % jusqu'en 2031. Cette montée en puissance est portée par une préférence pour les esthétiques labiales « muqueuses » brillantes et la tarification compétitive des marques coréennes, qui résonnent auprès des jeunes consommateurs. L'accessibilité et l'attrait tendance de ces produits les ont rendus particulièrement populaires auprès des démographies de la génération Z et des millennials. Même face aux défis économiques, cette demande robuste souligne un désir d'expression personnelle abordable, cimentant le statut du segment des lèvres comme un domaine de croissance essentiel dans le paysage des cosmétiques de couleur au Japon. La croissance du segment met également en évidence l'importance de l'innovation et de l'accessibilité pour capter l'intérêt des consommateurs dans un marché concurrentiel.

Par Nature : Le Conventionnel en Tête, le Biologique Gagne en Dynamisme

En 2025, les produits cosmétiques conventionnels détenaient une part de valeur dominante de 73,58 % du marché cosmétique japonais, grâce à leur accessibilité tarifaire et leur longue durée de conservation. Ce segment est principalement porté par des formulations de soins de la peau et des cheveux exploitant des actifs biotechnologiques « identiques à la nature » pour une stabilité et une évolutivité améliorées, permettant aux fabricants de répondre aux demandes des consommateurs pour des produits efficaces et fiables. Au 31 mars 2023, l'Association de l'Industrie Cosmétique du Japon (JCIA) a recensé 4 243 titulaires de licences de commercialisation et 4 222 titulaires de licences de fabrication dans l'industrie cosmétique, témoignant d'une infrastructure solide pour le développement et l'approvisionnement en produits. Bien que la norme ISO 16128 fournisse un cadre volontaire pour les allégations biologiques, l'absence de certification obligatoire accroît le risque d'écoblanchiment. Ce manque de réglementation a conduit à un scepticisme croissant des consommateurs, incitant beaucoup à privilégier les marques avec des chaînes d'approvisionnement transparentes et des pratiques de durabilité vérifiées.

Pourtant, le segment biologique et naturel est en progression constante, affichant un TCAC de 4,12 %, largement porté par les millennials et la génération Z soucieux de l'environnement. Cette croissance sur le marché japonais des cosmétiques biologiques et naturels souligne une demande croissante pour des produits de beauté durables et axés sur la santé. Les plateformes de réseaux sociaux ont amplifié la sensibilisation aux modes de vie écologiques, influençant les décisions d'achat et encourageant les consommateurs à rechercher des produits alignés sur leurs valeurs. Au sein de cette niche, les soins de la peau naturels et biologiques non seulement dominent mais sont également appelés à connaître une croissance significative, à mesure que les consommateurs accordent de plus en plus la priorité aux ingrédients propres et aux méthodes de production respectueuses de l'environnement. Même si le segment biologique prospère, les produits conventionnels ancrent le marché, tirant parti de leur rapport coût-efficacité et de leur longévité pour maintenir un rôle central dans le paysage cosmétique japonais.

Par Catégorie : Le Premium en Plein Essor Face à la Maturité du Marché de Masse

En 2025, les marques grand public ont dominé le marché des cosmétiques au Japon, captant 63,52 % de la valeur au détail. Leur présence généralisée s'étend à 23 041 pharmacies à l'échelle nationale. Ces marques, connues pour leur accessibilité tarifaire et leur longue durée de conservation, s'adressent à une large base de consommateurs, même dans un contexte d'inflation modeste. Soulignant les enjeux concurrentiels, la restructuration de Shiseido pour l'exercice 2024, avec sa rationalisation des références et son accent sur huit marques phares, vise à rebondir après une perte nette significative d'un milliard de dollars. Cette position consolidée garantit que les produits grand public restent au cœur du marché, même à mesure que les dynamiques évoluent.

Pendant ce temps, le segment premium est appelé à connaître la croissance la plus rapide avec un TCAC de 5,72 %. Cette tendance souligne un appétit persistant pour les dépenses aspirationnelles, même dans des contextes inflationnistes. Les points de vente hors taxes, notamment dans les grands pôles comme l'aéroport de Narita, orientent les voyageurs internationaux vers les comptoirs prestige, renforçant l'attrait des produits premium. L'accent mis par Shiseido sur l'optimisation des références et la consolidation des marques souligne sa volonté d'améliorer la rentabilité après les pertes récentes. Simultanément, Kosé mise sur ses marques haut de gamme, Decorté et Albion, pour compenser les baisses dans le segment grand public et alimenter ses objectifs de chiffre d'affaires. Avec un tel élan, le segment premium émerge comme le principal moteur de croissance dans l'arène cosmétique japonaise.

Par Canal de Distribution : Les Magasins de Santé Dominent, le Commerce en Ligne s'Accélère

En 2025, les magasins de santé et de beauté au Japon détiennent une part significative de 46,35 % du chiffre d'affaires de la distribution cosmétique. Leur présence généralisée et leur commodité en font les principaux gardiens des achats du marché de masse. En 2023, les grandes enseignes comme Welcia, Tsuruha et Matsukiyo ont ouvert plus de 300 points de vente supplémentaires, intensifiant la concurrence et encombrant les linéaires dans un marché déjà saturé. Si les supermarchés et les épiceries de proximité mettent en avant les marques grand public, ils peinent lorsque les acheteurs recherchent des conseils personnalisés ou un assortiment plus large. Malgré des rendements décroissants liés à une surexpansion, les pharmacies continuent de jouer un rôle essentiel dans l'accès quotidien à la beauté. Face aux défis de saturation croissants, les enseignes se tournent vers l'efficacité pour maintenir leur position de leader.

Les canaux en ligne sont positionnés pour la croissance la plus rapide, projetée à un TCAC de 4,48 % jusqu'en 2031. Les plateformes riches en données, telles que cosme et divers sites de marques, génèrent des gains personnalisés. Les géants du commerce en ligne comme Rakuten et Amazon améliorent l'expérience utilisateur avec des fonctionnalités telles que les essayages virtuels et la livraison le jour même, répondant à un public féru de technologie. Les stratégies omnicanales gagnent du terrain, le système Raku-raku Switch de Kao soulignant l'importance de la logistique pour relier l'exécution en magasin et le commerce en ligne. Si les épiceries de proximité et les supermarchés facilitent les achats impulsifs, ils manquent de profondeur, soulignant l'avantage du canal en ligne pour capter des ventes incrémentales. Ce paysage en évolution ne complète pas seulement la distribution traditionnelle, mais remodèle également les dynamiques plus larges du marché.

Analyse Géographique

Le Japon constitue le seul point de focalisation de ce marché, sans ventilation régionale indiquée dans la Table des Matières. Le TCAC projeté de 3,85 % du marché intérieur jusqu'en 2031 souligne le statut du Japon en tant qu'économie mature à revenu élevé confrontée à des défis démographiques et à des comportements de consommateurs en évolution. Les préfectures de Tokyo, Kanagawa, Osaka et Aichi, portées par des revenus disponibles plus élevés et un paysage de distribution dense, dominent le pouvoir d'achat. Les points de vente hors taxes des aéroports de Haneda et de Narita jouent des rôles essentiels, s'adressant à la fois aux touristes entrants et aux acheteurs japonais qui lorgnent les importations premium. Notamment, en 2023, les cosmétiques coréens ont capté 39,3 % des importations japonaises de produits pour les lèvres, dépassant leurs homologues français en valeur totale. Pendant ce temps, les préfectures rurales comme Akita, Shimane et Kochi font face à un déclin démographique prononcé, constatant un rétrécissement plus rapide de leurs populations en âge de travailler par rapport à la moyenne nationale. Cette tendance comprime la demande locale, contraignant les distributeurs à se consolider ou à se retirer du marché.

Le rapport annuel de Shiseido pour l'exercice 2024 met en évidence l'importance du Japon, représentant 28,6 % de ses ventes mondiales. Le marché intérieur a bénéficié d'une croissance à un chiffre élevé en janvier 2024, mais cet élan s'est essoufflé au quatrième trimestre, attribué à un sentiment de consommation plus prudent. En réponse à l'inflation des matières premières, Shiseido a procédé à une hausse des prix en avril 2024. Cette stratégie a également été adoptée par ses rivaux Kao et Kosé. Cependant, avec une croissance des salaires réels modeste, la marge pour de nouveaux ajustements de prix semble limitée. Si le tourisme entrant, moteur important avant la pandémie, a connu un rebond partiel en 2024, les achats dans les boutiques hors taxes par les visiteurs chinois et d'Asie du Sud-Est sont restés en deçà des volumes records de 2019. Par exemple, d'ici mai 2025, le Japon avait accueilli 18,14 millions de visiteurs, selon l'Organisation Nationale du Tourisme du Japon (JNTO), et en 2024, les touristes ont dépensé un montant record de 8,14 billions de JPY, soulignant le lien fort entre la distribution et les expériences de voyage. Dans une perspective d'avenir, l'Organisation du Commerce Extérieur du Japon (JETRO) anticipe une montée en puissance du commerce transfrontalier en ligne, notant que les consommateurs japonais s'approvisionnent de plus en plus en marques étrangères de niche directement sur des plateformes internationales, contournant les distributeurs locaux.

Les approbations de produits au Japon sont supervisées par le Ministère de la Santé, du Travail et des Affaires Sociales (MHLW) et l'Agence des Produits Pharmaceutiques et des Dispositifs Médicaux (PMDA). Notamment, les formulations quasi-médicaments nécessitent des dossiers de pré-approbation, avec une période d'examen pouvant aller jusqu'à 6 mois. Dans le but d'accélérer ce processus, des amendements à la Loi sur les Produits Pharmaceutiques et les Dispositifs Médicaux (Loi PMD) sont prévus pour début 2025, visant à rationaliser les approbations conditionnelles. Cependant, le calendrier de ces changements reste ambigu. La durabilité est également un point focal, la Loi japonaise sur la Circulation des Ressources Plastiques, appliquée par le Ministère de l'Environnement (MOE), poussant à la conception pour le recyclage et à la responsabilité élargie des producteurs. Cette impulsion a donné naissance à des innovations telles que l'éco-recharge Raku-raku Switch de Kao (dont le lancement est prévu en septembre 2025) et les contenants rechargeables LiquiForm de Shiseido primés (ayant remporté le Prix WorldStar en juin 2024). Ces mandats ne font pas que remodeler les stratégies d'emballage, ils offrent également des avantages concurrentiels aux acteurs proactifs.

Paysage Concurrentiel

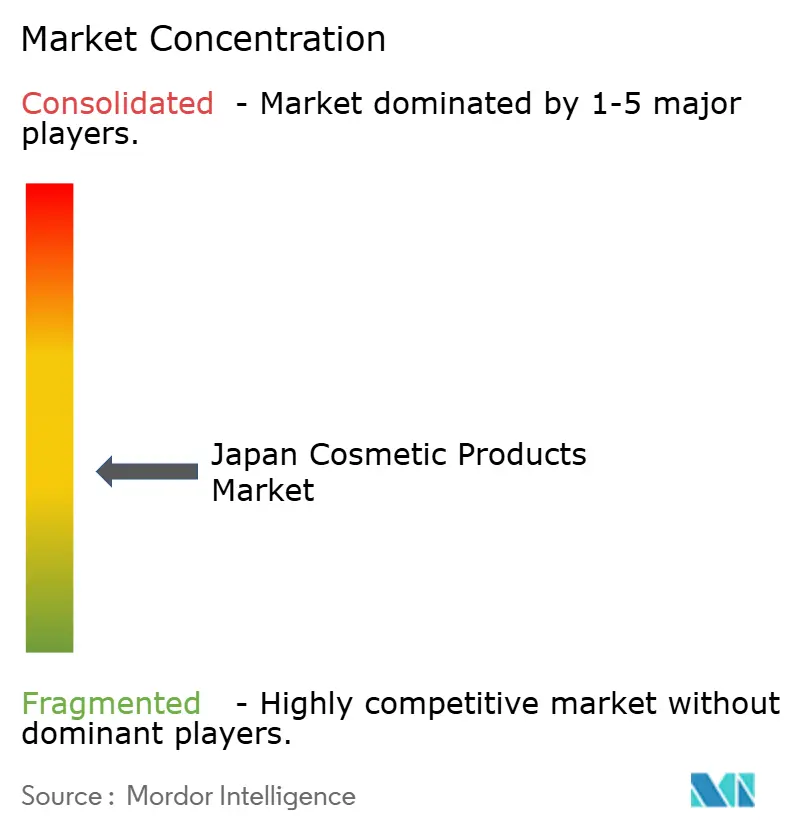

Le marché des produits cosmétiques au Japon se caractérise par sa fragmentation, les trois premières entreprises détenant collectivement moins de 40 % de part, résultant en un score de concentration de 5. Shiseido, bien que leader en termes d'échelle, a enregistré sa première perte en quatre ans, s'élevant à 52,0 milliards de JPY pour l'exercice 2024. En réponse, l'entreprise a lancé « SHIFT 2025 et Au-delà », une stratégie visant à supprimer 1 500 emplois et à rationaliser son offre de produits pour améliorer l'efficacité opérationnelle et la rentabilité. La division cosmétiques de Kao, bénéficiant d'innovations biotechnologiques et de solutions d'emballage rechargeables, a déclaré des ventes de 244,1 milliards de JPY. L'entreprise a efficacement tiré parti des synergies de recherche et développement de son groupe pour améliorer la qualité des produits et la durabilité, en phase avec les préférences évolutives des consommateurs.

Kosé vise 336 milliards de JPY pour l'exercice 2025, espérant que sa gamme Decorté renforcera son image premium et stimulera la croissance de son chiffre d'affaires. Pendant ce temps, des acteurs de niche font leur marque : Mandom domine le segment du coiffage masculin avec une part de 55 %, témoignant de son emprise dans une catégorie spécialisée, et Fancl pousse son infrastructure de recharge pour atteindre une conformité 4R à 100 % d'ici l'exercice 2030, reflétant son engagement envers la durabilité environnementale et l'innovation en matière d'emballage.

Les plateformes numériques deviennent de plus en plus influentes ; le @cosme d'istyle affiche 16,6 millions d'utilisateurs mensuels et 410 000 références, lui conférant un levier significatif basé sur les données pour négocier avec les marques et les distributeurs. Les marques coréennes, tirant parti du marketing d'influence et d'avantages de coûts, s'implantent sur le marché japonais, comme en témoigne le lancement réussi de 300 000 unités de Romand chez Lawson, qui a mis en évidence la demande croissante des consommateurs pour des produits tendance et abordables. Face à des défis tels que les délais des quasi-médicaments et les réglementations strictes sur les déchets plastiques ajoutant de la complexité aux opérations, seules les marques capables d'innover rapidement, de maintenir l'élan de la recherche et développement et de naviguer habilement dans de multiples canaux de vente prospéreront dans le paysage cosmétique en évolution du Japon.

Leaders du Secteur des Produits Cosmétiques au Japon

L'Oreal S.A.

Shiseido Co Ltd

Kao Corporation

Pols Orbis Holdings Inc

Kose Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Kao a introduit la pompe Raku-raku Switch avec des éco-recharges pour sa gamme Bioré, atteignant une réduction de 50 % de l'utilisation de plastique par unité. Cette initiative a reçu la validation des programmes de collecte du METI et du MOE.

- Juin 2025 : Kao Corporation a élargi la portée de KATE, une marque de maquillage japonaise de premier plan, dans le but de renforcer son empreinte mondiale, notamment en Asie. En collaboration avec Universal Studios Japan, KATE crée des expériences distinctives. Ces initiatives, soulignant l'individualité et la confiance, s'alignent sur la vision cosmétique « Global Sharp Top » de Kao. Soutenues par des investissements substantiels, l'accent reste mis sur des expériences de marque immersives et des connexions culturelles profondes.

- Mai 2025 : Shiseido, via son programme d'innovation ouverte fibona, a lancé le Sérum Sengan. Ce sérum de beauté innovant, tirant parti de la Technologie d'Émulsification par Membrane Gouttelette, se mélange sans effort à l'eau. Cette caractéristique unique hydrate non seulement pendant le nettoyage, mais élimine également les impuretés indésirables, laissant la peau régénérée et douce.

- Janvier 2025 : SUQQU a dévoilé deux nouvelles teintes de rouge à lèvres : 02 Kouboku et 08 Seishuku. La teinte 02 Kouboku, un rose-rose raffiné, dégage une élégance mature, tandis que le 08 Seishuku, un brun rougeâtre subtil, complète aussi bien les tenues formelles que décontractées.

Périmètre du Rapport sur le Marché des Produits Cosmétiques au Japon

Les produits cosmétiques sont des substances ou mélanges utilisés sur les parties externes du corps, pour modifier l'apparence sans altérer la structure ou les fonctions corporelles.

| Produits de Maquillage du Visage |

| Produits de Maquillage des Yeux |

| Produits de Maquillage des Lèvres et des Ongles |

| Conventionnel |

| Biologique/Naturel |

| Grande Consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Magasins de Santé et de Beauté |

| Magasins de Commerce en Ligne |

| Autres Canaux de Distribution |

| Par Type | Produits de Maquillage du Visage |

| Produits de Maquillage des Yeux | |

| Produits de Maquillage des Lèvres et des Ongles | |

| Par Nature | Conventionnel |

| Biologique/Naturel | |

| Par Catégorie | Grande Consommation |

| Premium | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Magasins de Santé et de Beauté | |

| Magasins de Commerce en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des produits cosmétiques au Japon en 2026 ?

Le secteur est évalué à 3,94 milliards USD en 2026 et devrait atteindre 4,75 milliards USD d'ici 2031.

Quel segment de produit devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le maquillage des lèvres est en tête avec un TCAC prévisionnel de 4,31 %, dépassant les catégories du visage et des yeux.

Qu'est-ce qui stimule les dépenses en cosmétiques premium au Japon ?

La hausse des revenus disponibles, le tourisme hors taxes et un « effet rouge à lèvres » favorisant le luxe abordable alimentent un TCAC de 5,72 % pour les gammes premium.

Quelle est l'importance des canaux en ligne pour les ventes de beauté ?

Le commerce en ligne devrait afficher un TCAC de 4,48 %, propulsé par des plateformes telles que @cosme et les sites de commerce en ligne détenus par les marques.

Dernière mise à jour de la page le: