Taille et part du marché des ingrédients alimentaires en vrac

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients alimentaires en vrac par Mordor Intelligence

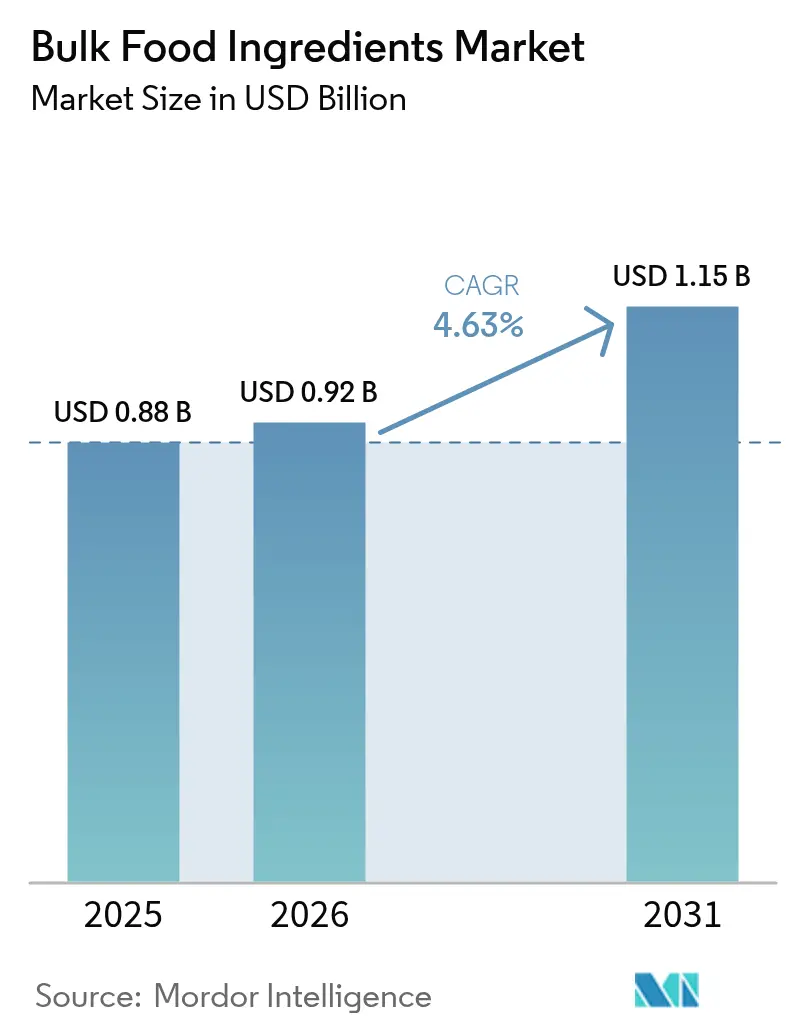

La taille du marché des ingrédients alimentaires en vrac en 2026 est estimée à 0,92 milliard USD, en hausse par rapport à la valeur de 2025 de 0,88 milliard USD, avec des projections pour 2031 indiquant 1,15 milliard USD, soit une croissance à un CAGR de 4,63 % sur la période 2026-2031. La résilience de la demande est liée à la volonté de sécuriser des chaînes d'approvisionnement traçables et à la préférence croissante pour un approvisionnement verticalement intégré permettant aux transformateurs de stabiliser la qualité et de répondre rapidement aux variations des commandes. Les producteurs de céréales, de légumineuses et d'oléagineux renforcent ce modèle grâce à l'expansion de leurs capacités internes de stockage, de nettoyage et de tri, ce qui réduit les dépendances vis-à-vis des tiers et renforce le pouvoir de négociation sur les prix. Parallèlement, les plateformes de traçabilité numérique basées sur la blockchain gagnent du terrain parmi les acteurs de premier plan, offrant aux acheteurs une visibilité de bout en bout sur la provenance, les intrants agricoles et les conditions d'expédition. Le marché bénéficie également d'une dynamique réglementaire favorable aux additifs naturels et plus sûrs, une tendance qui remodèle les choix de formulation dans les gammes de boulangerie, de snacks et de plats préparés.

Points clés du rapport

- Par type de produit, les céréales, légumineuses et grains représentaient 45,21 % de la part de marché en 2025, tandis que les herbes et épices devraient se développer à un CAGR de 6,41 % jusqu'en 2031.

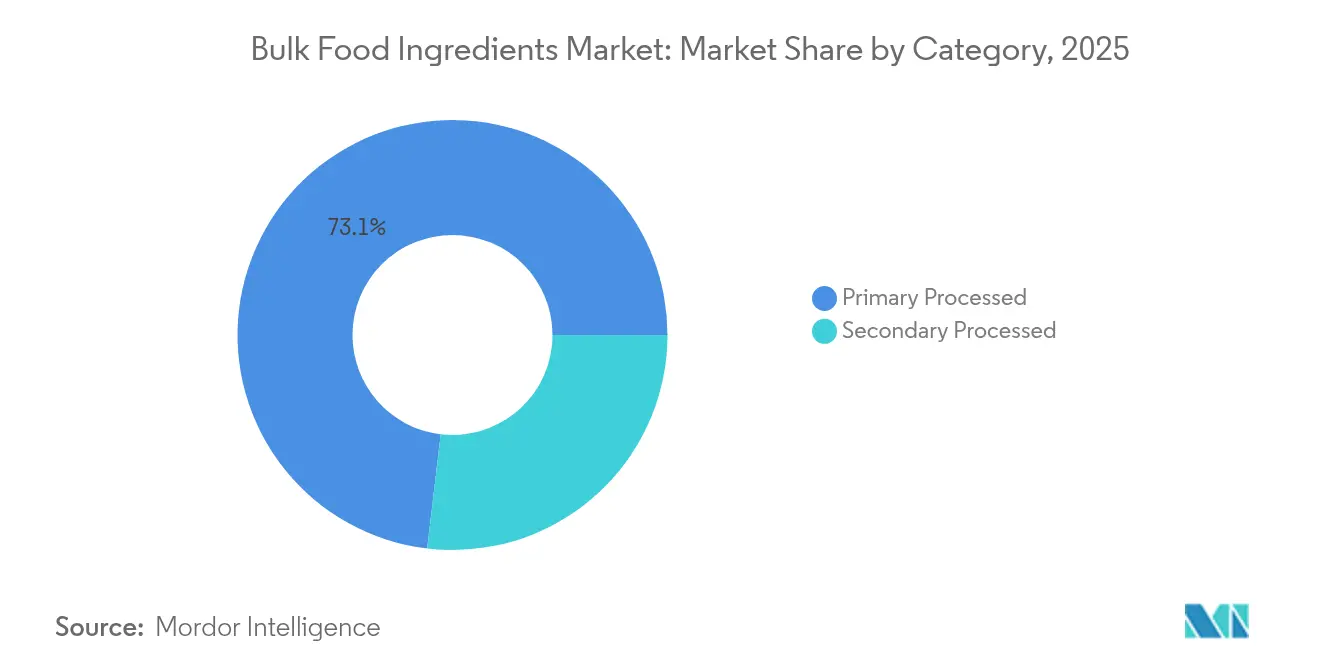

- Par catégorie, les ingrédients à transformation primaire étaient en tête avec une part de 73,12 % en 2025, tandis que la transformation secondaire devrait progresser à un CAGR de 5,85 % jusqu'en 2031.

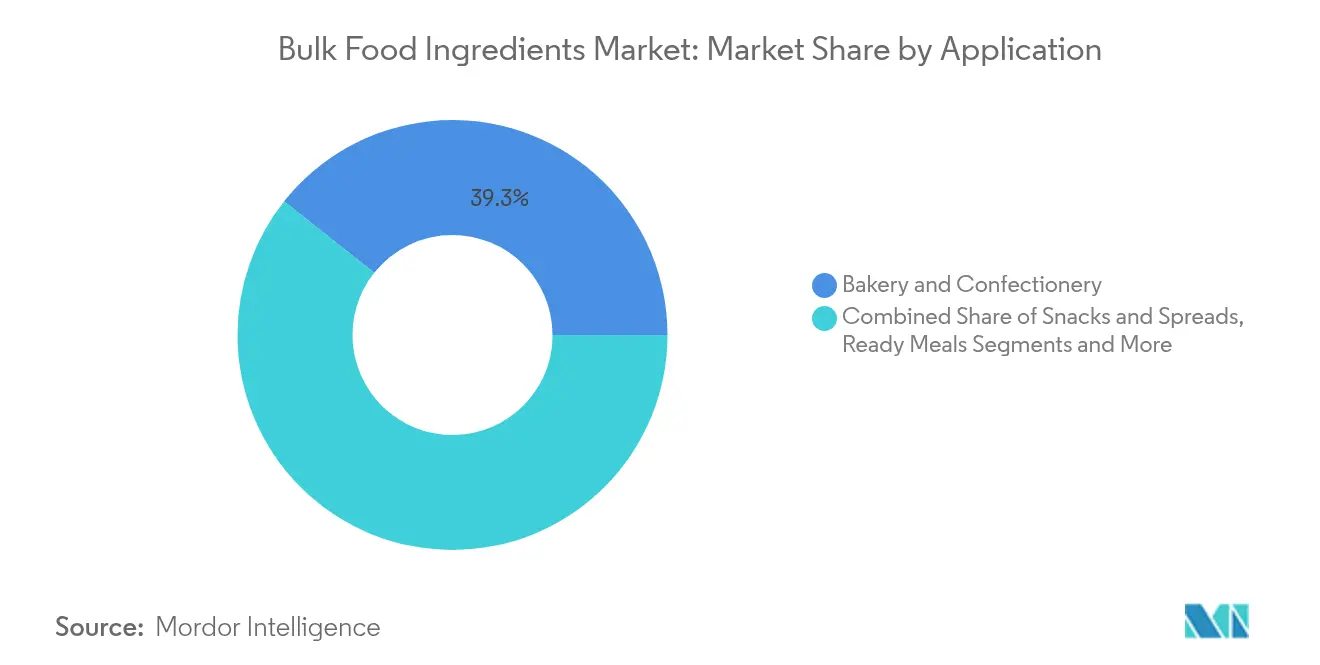

- Par application, la boulangerie et la confiserie représentaient 39,32 % de la taille du marché des ingrédients alimentaires en vrac en 2025 ; les plats préparés progressent à un CAGR de 6,22 % jusqu'en 2031.

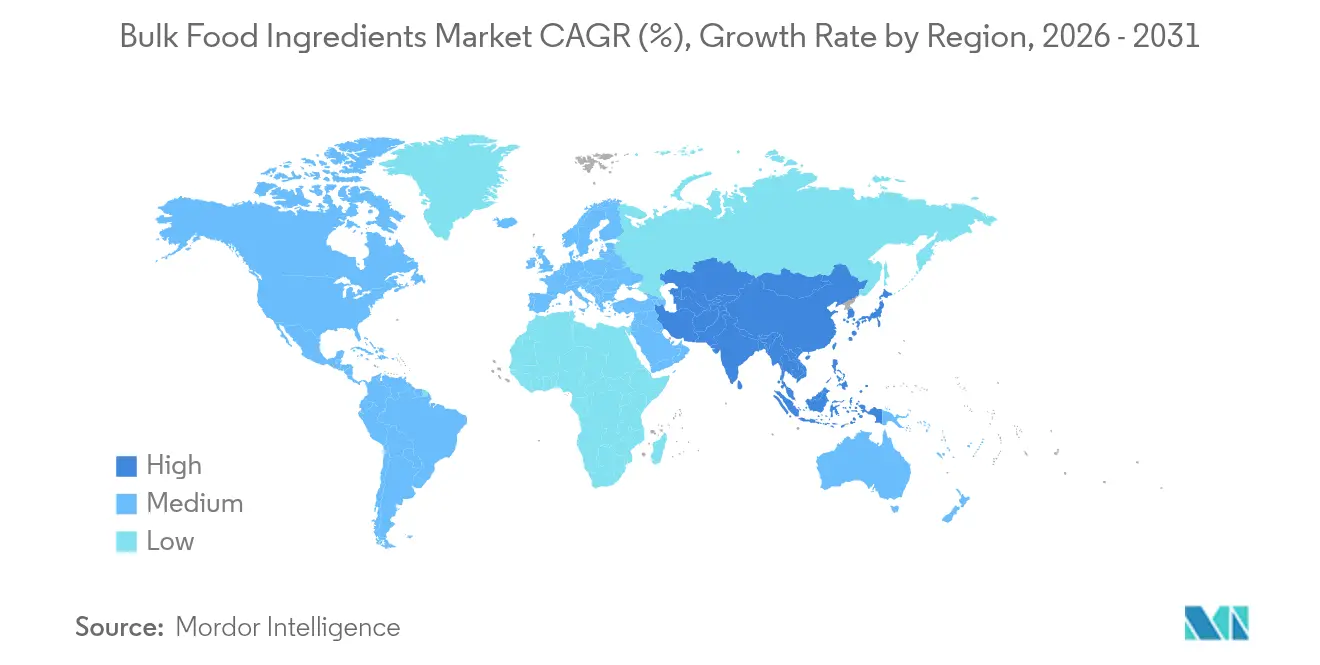

- Par géographie, l'Asie-Pacifique dominait avec une part de revenus de 33,42 % en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer un CAGR de 5,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients alimentaires en vrac

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse de la demande en aliments transformés stimule l'utilisation des ingrédients en vrac | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La croissance des régimes à base de plantes valorise le marché | +0.9% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La rentabilité des ingrédients en vrac par rapport aux alternatives conditionnées | +1.5% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| L'essor du secteur de la boulangerie stimule la demande d'ingrédients en vrac | +0.8% | Mondial, avec une concentration en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse de la demande d'ingrédients à étiquette propre | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| La mondialisation des cuisines propulse la demande d'épices ethniques | +0.7% | Mondial, impact le plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la demande en aliments transformés stimule l'utilisation des ingrédients en vrac

La demande croissante d'aliments transformés constitue un moteur important du marché mondial des ingrédients en vrac. À mesure que les préférences des consommateurs évoluent vers des produits alimentaires pratiques et prêts à consommer, le besoin d'ingrédients en vrac, tels que les amidons, les édulcorants, les conservateurs et autres additifs, a considérablement augmenté. Le marché mondial des aliments transformés a connu une croissance régulière, portée par l'urbanisation, la hausse des revenus disponibles et l'évolution des habitudes alimentaires. Le secteur mondial des aliments transformés s'est considérablement développé ces dernières années, les ingrédients en vrac jouant un rôle central dans la satisfaction des besoins de production. Par ailleurs, l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) souligne l'importance des ingrédients en vrac pour renforcer la sécurité alimentaire et réduire le gaspillage alimentaire en prolongeant la durée de conservation des produits. Les associations professionnelles, notamment l'Institut des technologues alimentaires (IFT), soulignent également le rôle essentiel des ingrédients en vrac pour garantir la qualité, la sécurité et la cohérence des produits alimentaires transformés [1]Source : Institut des technologues alimentaires, "Solutions en science et technologie alimentaires pour améliorer la sécurité alimentaire et nutritionnelle", www.ift.org. Cette tendance devrait continuer à stimuler le marché des ingrédients en vrac au cours de la période de prévision, les fabricants s'appuyant de plus en plus sur ces composants pour répondre à l'évolution des exigences des consommateurs et aux normes réglementaires.

La croissance des régimes à base de plantes valorise le marché

L'adoption croissante des régimes à base de plantes stimule considérablement la croissance du marché. Les consommateurs se tournent de plus en plus vers des produits alimentaires à base de plantes en raison d'une conscience accrue de la santé, de préoccupations environnementales et de considérations éthiques. Cette tendance a entraîné une forte demande d'ingrédients en vrac tels que les protéines végétales, les amidons et les huiles, qui sont essentiels à la production d'aliments et de boissons à base de plantes. Le marché des aliments à base de plantes a connu une croissance substantielle ces dernières années, les alternatives végétales devenant un choix courant pour les consommateurs. De plus, des organisations telles que la Plant Based Foods Association (PBFA) rapportent qu'environ 59 % des ménages aux États-Unis ont acheté des aliments à base de plantes en 2024 [2]Source : Plant-Based Foods Association, "Développer la présence et le pouvoir du marché du secteur des aliments à base de plantes", www.plantbasedfoods.org. À mesure que les consommateurs continuent de privilégier des régimes durables et axés sur la santé, la demande d'ingrédients en vrac dans le segment à base de plantes devrait croître davantage au cours de la période de prévision.

La rentabilité des ingrédients en vrac par rapport aux alternatives conditionnées

La rentabilité des ingrédients en vrac par rapport aux alternatives conditionnées constitue un moteur important du marché mondial des ingrédients alimentaires en vrac. Les ingrédients en vrac sont généralement vendus en grandes quantités, ce qui réduit les coûts d'emballage et permet des économies d'échelle. Cet avantage en termes de coût est particulièrement attrayant pour les fabricants d'aliments, les restaurants et autres entreprises du secteur alimentaire, car il contribue à réduire les coûts de production et à améliorer les marges bénéficiaires. De plus, les achats en vrac minimisent les déchets liés aux emballages individuels, s'alignant sur la préférence croissante des consommateurs pour des pratiques durables et respectueuses de l'environnement. Ces facteurs contribuent collectivement à la demande croissante d'ingrédients alimentaires en vrac, stimulant la croissance du marché au cours de la période de prévision. Par ailleurs, l'accessibilité des ingrédients en vrac permet aux petites et moyennes entreprises (PME) de concurrencer efficacement sur le marché en réduisant leurs dépenses opérationnelles. La flexibilité offerte par les ingrédients en vrac permet également aux entreprises de personnaliser leurs offres de produits, répondant ainsi aux diverses préférences des consommateurs et aux exigences diététiques. Par exemple, les épices, les céréales et les édulcorants en vrac peuvent être adaptés pour répondre aux besoins des gammes de produits biologiques, sans gluten ou véganes, renforçant ainsi leur attrait sur les marchés de niche.

L'essor du secteur de la boulangerie stimule la demande d'ingrédients en vrac

Le secteur de la boulangerie connaît une renaissance portée par l'évolution des préférences des consommateurs et l'innovation produit, créant une demande soutenue pour des ingrédients en vrac spécialisés. Les principaux moteurs de croissance comprennent les produits de boulangerie enrichis en protéines, les céréales complètes régénératives et les formulations à faible teneur en sucre qui s'alignent sur les préférences des consommateurs soucieux de leur santé. Cette évolution dépasse les catégories traditionnelles, avec une croissance significative des articles de boulangerie d'inspiration culturelle intégrant des saveurs et des ingrédients diversifiés. La tendance est particulièrement visible dans les segments des beignets et des bagels, qui connaissent une pénétration accrue dans les foyers. Les fabricants répondent par des innovations en matière d'ingrédients fonctionnels offrant des bénéfices nutritionnels spécifiques tout en préservant les expériences sensorielles attendues des produits de boulangerie. L'intégration de composants prébiotiques et probiotiques représente une opportunité significative de différenciation, tout comme la résurgence de produits de pain traditionnels comme le pain au levain qui nécessitent des mélanges de farines spécialisés et des levains. Ces développements créent une demande à la fois pour des ingrédients en vrac conventionnels et pour de nouveaux composants de spécialité permettant aux fabricants de répondre aux préférences émergentes des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis liés à la sécurité alimentaire dans le stockage et la manipulation des ingrédients en vrac | -1.2% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante aux risques sanitaires liés au sucre | -0.7% | Amérique du Nord et Europe, avec une diffusion mondiale | Long terme (≥ 4 ans) |

| Problèmes de contrôle qualité dans la transformation à grande échelle | -0.9% | Mondial, prononcé dans les grands centres d'exportation à volume élevé | Court terme (≤ 2 ans) |

| Forte dépendance à la production agricole saisonnière | -1.1% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la sécurité alimentaire dans le stockage et la manipulation des ingrédients en vrac

Les complexités inhérentes à la gestion des ingrédients en vrac créent des vulnérabilités importantes en matière de sécurité alimentaire susceptibles d'affecter la croissance du marché. Les limites de conception de nombreuses unités de transport et l'inadéquation des protocoles de nettoyage aggravent encore ces risques, pouvant entraîner des événements de contamination croisée affectant des lots de production entiers. Les récentes mises à jour des normes de sécurité alimentaire imposent des exigences de validation plus strictes pour les procédures de nettoyage, nécessitant des investissements importants tant en équipements qu'en processus. Le groupe de travail ENFIT a développé des protocoles de nettoyage structurés adaptés à des types de produits spécifiques, visant à standardiser les pratiques tout au long de la chaîne d'approvisionnement, mais la mise en œuvre reste inégale. Au-delà du transport, les installations de stockage présentent des défis supplémentaires, avec des facteurs tels que l'humidité, les fluctuations de température et la lutte antiparasitaire nécessitant des systèmes de gestion sophistiqués. Ces considérations de sécurité sont particulièrement importantes pour des ingrédients comme les céréales et les légumineuses, qui sont vulnérables à la contamination par les mycotoxines s'ils ne sont pas correctement stockés et surveillés.

Sensibilisation croissante aux risques sanitaires liés au sucre

La conscience accrue des consommateurs concernant la consommation de sucre remodèle les formulations de produits et les spécifications des ingrédients dans l'ensemble du secteur alimentaire. Cette tendance est encore accélérée par l'utilisation croissante des médicaments GLP-1 pour la gestion du poids, qui modifient les préférences gustatives et les habitudes de consommation d'un segment important de consommateurs. Les étiquettes nutritionnelles proposées par la FDA pour la face avant des emballages visent à accroître la transparence concernant les sucres ajoutés, ce qui pourrait accélérer le passage à des formulations moins sucrées [3]Source : Agence américaine des produits alimentaires et médicamenteux, "La FDA propose d'exiger des informations nutritionnelles en un coup d'œil sur la face avant des aliments emballés", www.fda.gov. Les fournisseurs d'ingrédients en vrac font face au défi de concevoir des alternatives rentables au sucre. Ces alternatives doivent non seulement apporter de la douceur, mais aussi reproduire les autres fonctions essentielles du sucre, telles que la texture, la conservation et le brunissement. Atteindre cet équilibre est complexe, car le sucre joue un rôle essentiel dans les attributs structurels et sensoriels de nombreux produits. Ce besoin de reformulation présente à la fois des défis et des opportunités. Les fabricants recherchent des ingrédients capables d'offrir les mêmes expériences sensorielles, telles que la sensation en bouche et l'amélioration des saveurs, tout en réduisant la teneur en sucre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : la transformation primaire domine tandis que la transformation secondaire s'accélère

Les ingrédients à transformation primaire représentent 73,12 % de la part de marché des ingrédients alimentaires en vrac en 2025. Leur prédominance découle d'une demande universelle pour les céréales, légumineuses et oléagineux faiblement transformés qui constituent la base de l'apport calorique de base. La régularité des flux commerciaux mondiaux et les protocoles de manutention bien établis donnent aux acheteurs confiance dans les prévisions de coûts, préservant les calendriers de production pour les gammes de boulangerie, de produits laitiers et de snacks. Les chocs d'approvisionnement liés au climat incitent les transformateurs à investir dans des trieuses optiques et des trieuses chromatiques qui améliorent le rendement et la qualité, contribuant à préserver les marges. L'échelle du segment encourage également la co-localisation des installations de nettoyage, de décorticage et de mouture à proximité des ports, réduisant les délais de livraison et renforçant la traçabilité.

Les ingrédients à transformation secondaire progressent à un CAGR de 5,85 % jusqu'en 2031. Les fournisseurs proposent des amidons prégélatinisés, des farines instantanées et des poudres de légumineuses torréfiées qui raccourcissent les cycles de cuisson et augmentent la polyvalence fonctionnelle. La demande des usines de plats préparés illustre l'attrait des intermédiaires permettant de gagner du temps, qui permettent aux formulateurs de se passer du traitement thermique sur site. Les huiles et graisses modifiées par enzymes améliorent la sensation en bouche dans les alternatives laitières, tandis que les poudres de fruits séchées par atomisation ajoutent des notes aromatiques sans nécessiter de réfrigération. À mesure que les niches premium s'élargissent, la taille du marché des ingrédients alimentaires en vrac associée à la transformation secondaire offre des marges plus élevées, incitant à investir dans des capacités d'extrusion spécialisée et de séchage sur tambour.

Par type de produit : les céréales en tête tandis que les herbes et épices gagnent du terrain

Les céréales, légumineuses et grains détiennent une part de revenus de 45,21 % du marché des ingrédients alimentaires en vrac. Le blé, le maïs et le riz continuent d'ancrer l'apport calorique, mais l'intérêt pour les céréales régénératives et patrimoniales rehausse le profil du millet, du sorgho et du teff. Les meuniers utilisent des procédés de mouture sur pierre et à basse température qui préservent les micronutriments, s'alignant sur les aspirations à l'étiquette propre. L'acceptation croissante de la consommation de céréales complètes soutient la demande de systèmes de décorticage qui conservent les fibres tout en offrant des textures de farine plus légères. Les exportateurs en Argentine et en Australie mettent en avant les indicateurs de force du gluten et de teneur en protéines pour obtenir des primes de prix.

Les herbes et épices constituent le groupe à la croissance la plus rapide avec un CAGR de 6,41 % dans cette segmentation, malgré une base plus réduite. La mondialisation des palais et l'exposition aux réseaux sociaux motivent les consommateurs à cuisiner avec des arômes régionaux complexes. Les fournisseurs investissent dans le broyage cryogénique pour préserver les huiles volatiles et garantir la cohérence d'un lot à l'autre. La certification biologique et l'approvisionnement équitable différencient les offres premium, obligeant les propriétaires de marques à divulguer les pratiques à la ferme. Bien que les taux de croissance exacts varient selon les sous-catégories, la progression constante souligne de nouvelles opportunités pour les gammes de curcuma, de cumin et de piment d'origine spécifique qui alimentent directement le marché des ingrédients alimentaires en vrac.

Par application : la boulangerie et la confiserie en tête tandis que les plats préparés progressent

Les applications de boulangerie et confiserie représentent 39,32 % de la taille du marché des ingrédients alimentaires en vrac en 2025. Le développement continu de nouveaux produits dans les muffins enrichis en protéines, les biscuits à teneur réduite en sucre et le chocolat à indulgence raisonnée stimule les achats de gluten de blé à haute teneur en protéines, de graisses spéciales et de sucre de canne non raffiné. Les mélanges de boulangerie sans gluten tirent parti des farines de sorgho et de sarrasin, tandis que les beurres de cacao pressés à froid renforcent les arguments d'étiquette propre. Les ajustements de recettes en réponse aux règles d'étiquetage en face avant des emballages encouragent l'utilisation de purées de fruits et de sirops d'oligosaccharides qui apportent de la douceur et retiennent l'humidité.

Les plats préparés enregistrent la dynamique la plus rapide avec un CAGR de 6,22 % jusqu'en 2031. Les bols micro-ondes multicouches et les plats surgelés nécessitent des sauces épaissies avec des amidons modifiés, des conservateurs à étiquette propre et des légumes surgelés individuellement qui maintiennent l'intégrité de la couleur. Le traitement à haute pression prolonge la durée de conservation réfrigérée, permettant aux détaillants de proposer des plats d'inspiration gastronomique avec moins d'additifs. Les fournisseurs livrent des concentrés de protéines en dés et des mélanges d'épices prêts à l'emploi dans des conteneurs d'une tonne qui alimentent directement les cuves de mélange, évitant les déchets de déballage et les coûts de main-d'œuvre. À mesure que les consommateurs urbains répartissent leurs repas sur plusieurs moments de la journée, le marché des ingrédients alimentaires en vrac gagne en volume grâce aux bols protéinés de taille snack.

Analyse géographique

L'Asie-Pacifique représente 33,42 % des revenus du marché des ingrédients alimentaires en vrac, portée par les vastes secteurs de transformation de la Chine et de l'Inde ainsi que par l'expansion des classes moyennes urbaines. Les meuniers régionaux s'appuient sur des silos portuaires et des lignes d'ensachage automatisées pour approvisionner à grande échelle les usines de boulangerie, de produits laitiers et de nouilles instantanées. Les investissements gouvernementaux dans la logistique de la chaîne du froid élargissent l'accès aux produits périssables, stimulant la demande de stabilisants et d'agents de texture qui prolongent la durée de conservation dans des conditions de température variables. Les épices provenant du Vietnam, d'Indonésie et du Cambodge approvisionnent les transformateurs orientés vers le marché intérieur et l'exportation, renforçant les flux commerciaux intra-régionaux. Les initiatives de durabilité en Australie encouragent les certifications d'agriculture régénérative qui ouvrent des canaux d'exportation premium.

L'Amérique du Nord suit avec une demande mature centrée sur les aliments de commodité, la nutrition sportive et la conception de produits à orientation végétale. Les transformateurs aux États-Unis intègrent des nœuds blockchain dans les systèmes ERP pour satisfaire les exigences des détaillants en matière de transparence sur l'origine. Les exportateurs canadiens de légumineuses développent le fractionnement des protéines de pois, soutenus par une agronomie favorable et des prix de l'énergie hydroélectrique qui réduisent les empreintes carbone. L'Europe occupe une position importante sur le marché mondial des ingrédients alimentaires en vrac, portée par son solide secteur agroalimentaire et une forte demande des consommateurs pour les aliments transformés et de commodité. L'infrastructure bien établie de la chaîne d'approvisionnement de la région et ses réglementations strictes en matière de sécurité alimentaire renforcent encore son rôle d'acteur clé sur ce marché. Des pays tels que l'Allemagne, la France et le Royaume-Uni sont des contributeurs majeurs, grâce à leurs capacités de fabrication avancées et à leurs solides activités d'exportation.

Le Moyen-Orient et l'Afrique constituent la région à la croissance la plus rapide, avec une progression projetée à un CAGR de 5,85 % jusqu'en 2031. Les nations du Conseil de coopération du Golfe importent des volumes importants de blé, de sucre et de poudres laitières pour des boulangeries et confiseurs orientés vers la réexportation. Les transformateurs des Émirats arabes unis développent conjointement des programmes d'atténuation des risques incluant un approvisionnement multi-origines et des réserves stratégiques de céréales. En Afrique subsaharienne, l'émergence du commerce organisé et des restaurants à service rapide stimule la demande de mélanges d'épices standardisés et de préparations pour panure. Les gouvernements investissent dans les capacités locales de mouture et de trituration d'oléagineux pour capter la valeur ajoutée au niveau national, élargissant ainsi l'empreinte du marché des ingrédients alimentaires en vrac.

Paysage concurrentiel

Le secteur des ingrédients alimentaires en vrac présente une concentration modérée. Cargill, Incorporated, Archer Daniels Midland Company, Tate & Lyle PLC, Ingredion Incorporated et Bunge Limited figurent parmi les acteurs clés qui utilisent leur taille pour sécuriser des avantages en matière de fret, de stockage et de couverture de change. Leur intégration verticale s'étend de la génétique des semences au concassage, au raffinage et aux produits de marque grand public, permettant de capter des marges à plusieurs nœuds. Les investissements dans l'inspection assistée par l'IA et la maintenance prédictive réduisent les temps d'arrêt dans les terminaux à haut débit, renforçant encore les positions de coût.

Les initiatives de collaboration numérique renforcent les avantages concurrentiels des entreprises établies. Le consortium Covantis exploite une plateforme commerciale basée sur la blockchain qui améliore le traitement des documents, réduit les retards d'expédition et minimise le risque de fraude. Les participants bénéficient de règlements contractuels plus rapides, ce qui améliore leur position en fonds de roulement. Les négociants plus petits font face à des coûts plus élevés pour rejoindre ces systèmes, ce qui les amène à se concentrer sur des matières premières de niche et des marchés domestiques où les exigences d'échelle opérationnelle sont moindres.

Les fournisseurs spécialisés ciblent des adjacences à forte croissance telles que les isolats de protéines végétales, les mélanges de poudres à étiquette propre et les extraits d'épices d'origine spécifique. Les entreprises dotées d'équipes de développement produit agiles décrochent des contrats avec des marques d'alternatives laitières, sans gluten et de boissons fonctionnelles en quête d'itération rapide. Les acteurs régionaux s'appuient sur leur connaissance des cultures locales et des rayons de livraison plus courts pour offrir des garanties de fraîcheur inaccessibles aux expéditions transocéaniques. À mesure que les engagements en matière de durabilité s'intensifient, même les grands acteurs établis procèdent à des acquisitions dans les édulcorants à base de fermentation et les graisses issues de la fermentation de précision, élargissant leurs boîtes à outils d'ingrédients sans diluer leur concentration de portefeuille sur les volumes en vrac.

Leaders du secteur des ingrédients alimentaires en vrac

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

Bunge Limited

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Bunge, leader mondial de l'agro-industrie, a investi environ 550 millions USD dans une installation ultramoderne aux États-Unis. Cette installation, dédiée à la production de concentré de protéines de soja (SPC) et de concentré de protéines de soja texturé (TSPC), est parfaitement intégrée à l'usine de trituration de soja de Bunge située à Morristown, dans l'Indiana. Une fois pleinement opérationnelle, l'installation devrait traiter 4,5 millions de boisseaux supplémentaires de soja.

- Avril 2025 : Nestlé et Olam Food Ingredients (OFI) ont annoncé leur plus grande initiative conjointe d'agroforesterie à ce jour, un partenariat visant à transformer la culture du cacao et à lutter contre la double menace des émissions de carbone et de la déforestation.

- Juin 2024 : CP Kelco et Tate & Lyle ont uni leurs forces, formant une entité dominante dans le domaine du développement de produits alimentaires et de boissons et des solutions de service client. Cette fusion stratégique vise à positionner la nouvelle entité comme un acteur de premier plan dans les solutions alimentaires et de boissons de spécialité, en tirant parti des atouts uniques des deux entreprises pour s'approprier une part de marché plus importante.

- Avril 2024 : Glanbia a finalisé l'acquisition de Flavor Producers pour 300 millions USD, élargissant ses capacités dans le segment des solutions aromatiques et renforçant sa position sur le marché des ingrédients nutritionnels, avec un accent particulier sur les solutions protéiques et les prémix.

Périmètre du rapport mondial sur le marché des ingrédients alimentaires en vrac

Les ingrédients alimentaires en vrac désignent des matières alimentaires brutes ou semi-transformées achetées en grandes quantités auprès de fournisseurs en gros. Ces ingrédients sont souvent utilisés dans le secteur de la transformation et de la fabrication alimentaires pour produire une large gamme de produits alimentaires, notamment des snacks, des boissons, des produits de boulangerie et bien d'autres. Parmi les exemples courants d'ingrédients alimentaires en vrac figurent les céréales, la farine, les sucres, les épices, les huiles, les noix, les graines et les fruits secs.

Le marché des ingrédients alimentaires en vrac a été segmenté par catégorie en transformation primaire et secondaire. Par type de produit en céréales, légumineuses, grains, thé, café, cacao, herbes et épices, oléagineux, sucres et édulcorants, huiles comestibles et autres types de produits. Par application en boulangerie et confiserie, snacks et tartinades, plats préparés et autres applications. Par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Céréales, légumineuses et grains |

| Thé, café et cacao |

| Herbes et épices |

| Oléagineux |

| Sucre |

| Autres |

| Transformation primaire |

| Transformation secondaire |

| Boulangerie et confiserie |

| Snacks et tartinades |

| Plats préparés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Céréales, légumineuses et grains | |

| Thé, café et cacao | ||

| Herbes et épices | ||

| Oléagineux | ||

| Sucre | ||

| Autres | ||

| Par catégorie | Transformation primaire | |

| Transformation secondaire | ||

| Par application | Boulangerie et confiserie | |

| Snacks et tartinades | ||

| Plats préparés | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients alimentaires en vrac ?

La taille du marché des ingrédients alimentaires en vrac s'élève à 0,92 milliard USD en 2026 et devrait atteindre 1,15 milliard USD d'ici 2031.

Quelle région détient la plus grande part du marché des ingrédients alimentaires en vrac ?

L'Asie-Pacifique domine le marché avec une part de revenus de 33,42 % en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Les plats préparés affichent la croissance la plus rapide, progressant à un CAGR de 6,22 % jusqu'en 2031, les consommateurs recherchant des solutions de repas pratiques et premium à domicile.

Quel rôle joue la blockchain dans ce secteur ?

Les plateformes blockchain, telles que celles déployées par le consortium Covantis, permettent une traçabilité des ingrédients de bout en bout, réduisent la paperasserie et diminuent le risque de fraude.

Dernière mise à jour de la page le: