Taille et part du marché des épaississants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

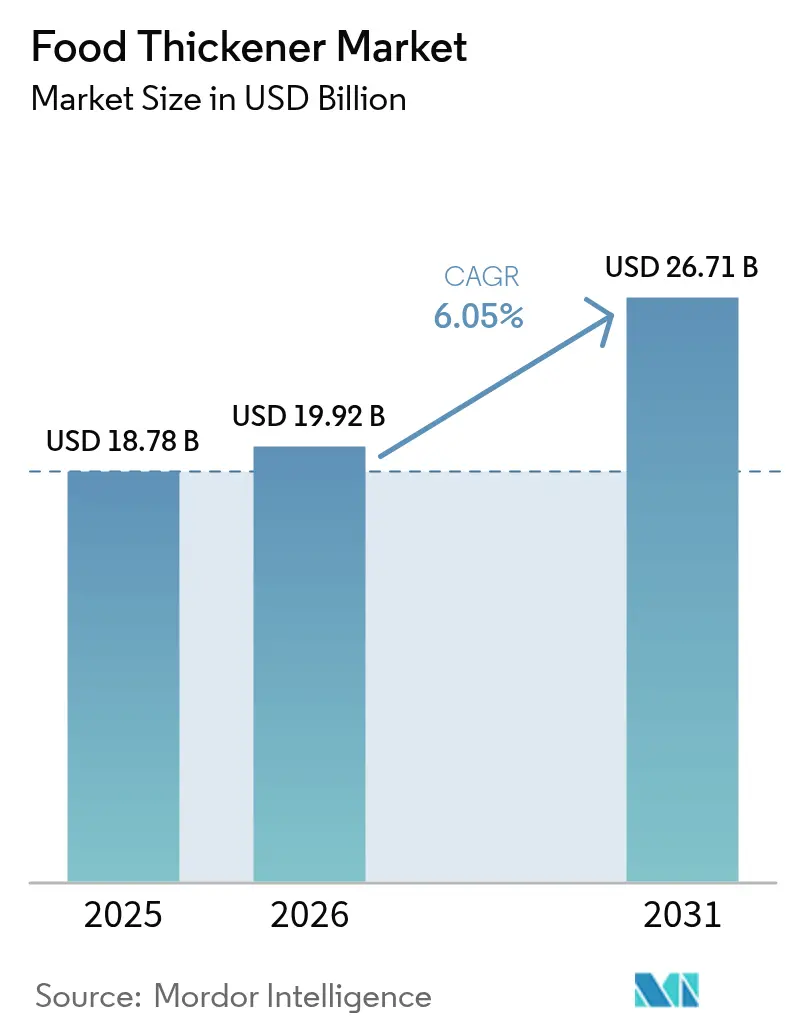

| Taille du Marché (2026) | 19.92 Milliards de dollars |

| Taille du Marché (2031) | 26.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des épaississants alimentaires par Mordor Intelligence

La taille du marché des épaississants alimentaires en 2026 est estimée à 19,92 milliards USD, en hausse par rapport à la valeur de 2025 de 18,78 milliards USD, avec des projections pour 2031 indiquant 26,71 milliards USD, croissant à un CAGR de 6,05 % sur la période 2026-2031. Cette progression régulière reflète le rôle de l'ingrédient dans la fourniture d'une texture stable dans les boissons haut de gamme, les gammes sans gluten et les aliments végétaux émergents. La polyvalence des épaississants alimentaires dans ces applications a conduit à une adoption accrue par les fabricants cherchant à améliorer le moelleux et la stabilité de leurs produits. Le positionnement « clean label », soutenu par une reconnaissance GRAS plus large, stimule l'adoption en Amérique du Nord, tandis que la capacité de transformation et l'harmonisation réglementaire en Asie-Pacifique accélèrent l'adoption régionale. Cette tendance est encore renforcée par la préférence croissante des consommateurs pour des ingrédients naturels et reconnaissables sur les étiquettes des produits. Le mélange d'hydrocolloïdes offre désormais une onctuosité comparable aux produits laitiers dans les produits végans, et la fermentation de précision réduit la dépendance aux cultures sensibles aux conditions météorologiques. Ces avancées technologiques ont permis aux fabricants de créer des alternatives végétales qui imitent fidèlement les produits laitiers traditionnels. Parallèlement, les contraintes d'approvisionnement en gomme de caroube et le renforcement du contrôle des numéros E poussent les fabricants vers des noms botaniques familiers et des sources microbiennes alternatives. L'évolution vers des alternatives botaniques a ouvert de nouvelles opportunités pour les fournisseurs d'ingrédients afin de développer des solutions naturelles innovantes. Un niveau modéré de fragmentation du marché permet aux fournisseurs mondiaux comme aux innovateurs de niche de poursuivre des stratégies différenciées. Cette structure de marché a favorisé une concurrence saine et un développement continu des produits, au bénéfice des fabricants comme des utilisateurs finaux.

Principaux enseignements du rapport

- Par catégorie, les épaississants naturels ont représenté 68,74 % de la part du marché des épaississants alimentaires en 2025 ; leur part de la taille du marché des épaississants alimentaires devrait progresser à un CAGR de 6,72 % jusqu'en 2031.

- Par type, les hydrocolloïdes ont représenté 46,22 % de la taille du marché des épaississants alimentaires en 2025, tandis que les épaississants à base de protéines devraient croître à un CAGR de 7,01 % jusqu'en 2031.

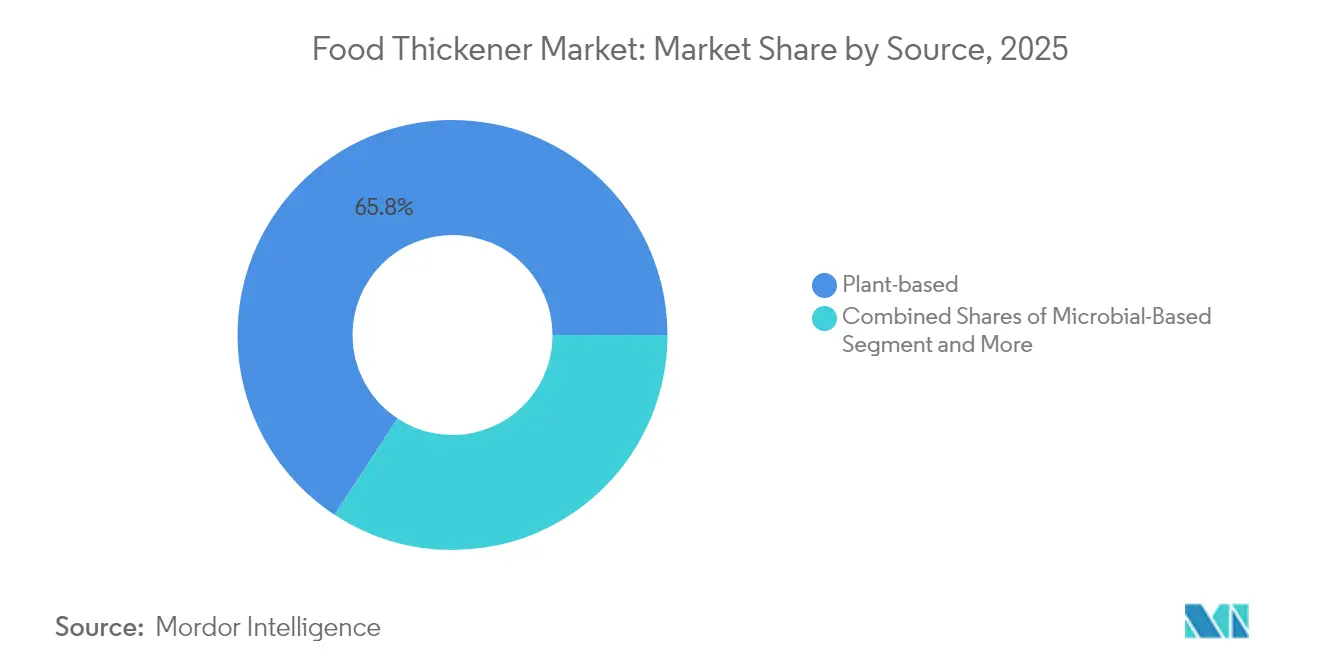

- Par source, les intrants d'origine végétale ont représenté 65,75 % de la taille du marché des épaississants alimentaires en 2025 ; les sources microbiennes affichent le CAGR le plus rapide à 8,21 % jusqu'en 2031.

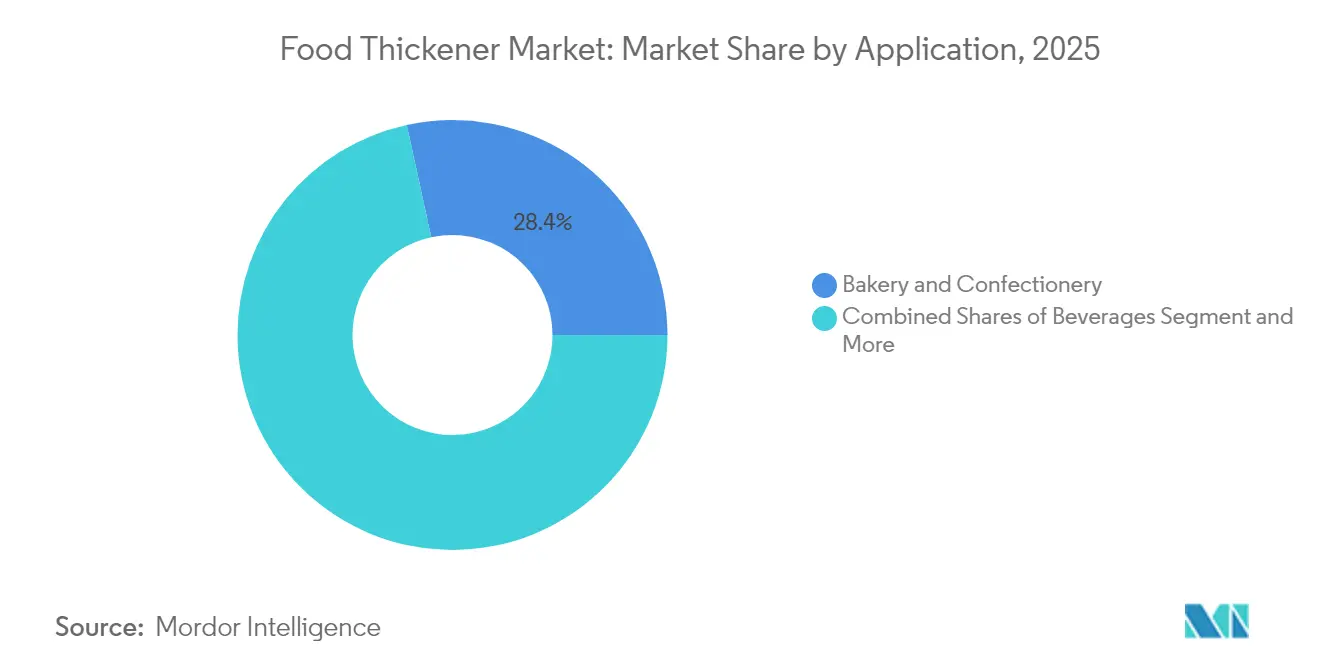

- Par application, la boulangerie et la confiserie ont maintenu une part de revenus de 28,41 % en 2025 ; les boissons devraient progresser à un CAGR de 7,74 %.

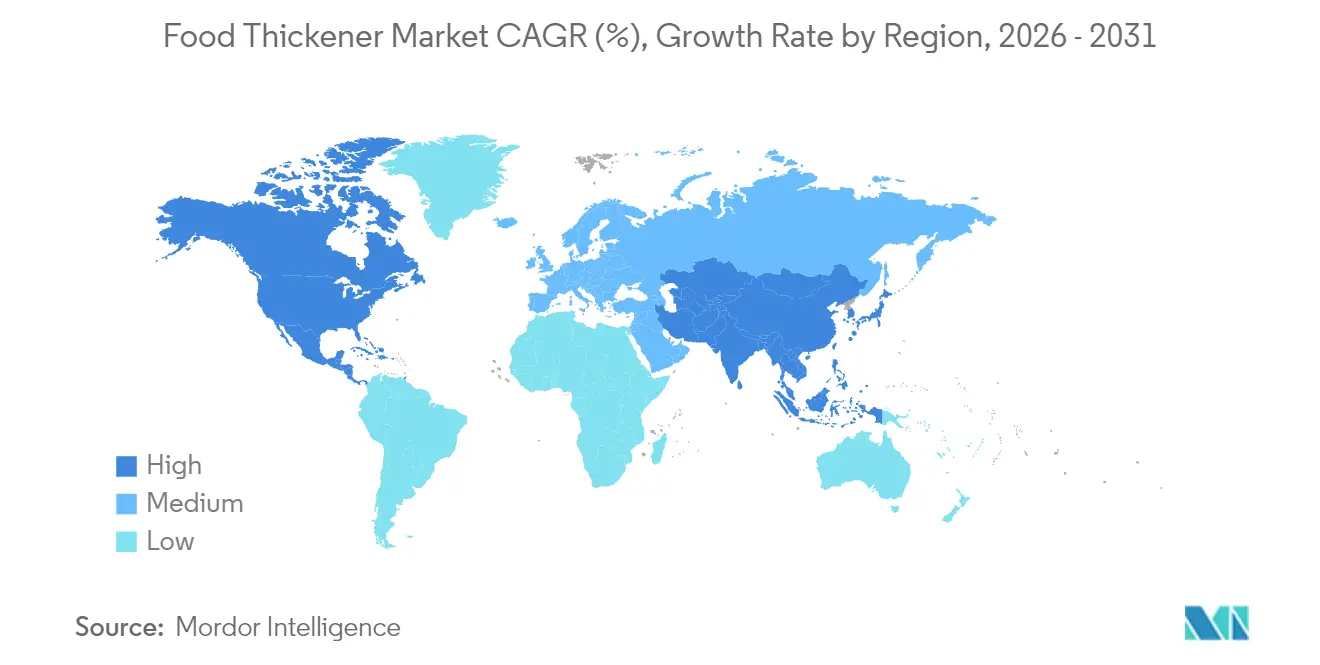

- Par géographie, l'Amérique du Nord a détenu 38,02 % du marché des épaississants alimentaires en 2025 ; l'Asie-Pacifique enregistre le CAGR le plus élevé à 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des épaississants alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'aliments transformés à texture améliorée | +1.8% | Mondial, focus Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Croissance des gammes sans gluten et sans allergènes | +1.2% | Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Popularité des alternatives végétales aux produits laitiers et à la viande | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Utilisation croissante d'ingrédients clean label | +1.1% | Mondial, plus forte dans les marchés développés | Long terme (≥ 4 ans) |

| Demande de la boulangerie et de la confiserie | +0.9% | Mondial, croissance la plus forte en APAC | Moyen terme (2-4 ans) |

| Expansion dans les boissons haut de gamme et artisanales | +0.8% | Amérique du Nord et Europe, émergence en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés à texture améliorée

L'ingénierie des textures a évolué d'un simple contrôle de la viscosité vers une conception précise du moelleux, permettant aux fabricants de créer des produits aux attributs texturaux spécifiques répondant aux préférences des consommateurs. Le développement d'outils et de méthodes sophistiqués d'analyse des textures a encore amélioré la capacité à mesurer et reproduire les caractéristiques de moelleux souhaitées. La reconnaissance par la FDA [1]U.S Food and Drug Administration, "ood Additives Permitted for Direct Addition to Food for Human Consumption", www.ecfr.gov des amidons modifiés en vertu du 21 CFR Partie 172 permet aux variantes réticulées de maintenir la viscosité lors du traitement thermique, tout en assurant la stabilité du produit et la prolongation de la durée de conservation grâce à une meilleure résistance à la chaleur et au cisaillement. Des études sensorielles montrent que la taille des particules dans les boissons à base de pois et de pomme de terre détermine la perception de l'aspect crayeux, donnant aux formulateurs des cibles claires pour l'acceptation par les consommateurs, avec des recherches indiquant que les particules inférieures à 50 microns réduisent significativement la détection du graineux. Les mélanges d'hydrocolloïdes avancés imitent désormais l'onctuosité des produits laitiers dans les articles végans, ouvrant des opportunités de tarification premium, car ces solutions innovantes répondent à la demande croissante d'alternatives végétales maintenant les textures laitières traditionnelles. Les fabricants qui associent conformité réglementaire et science sensorielle obtiennent un avantage concurrentiel, stimulant les volumes dans les plats cuisinés et les boissons prêtes à consommer, tout en bénéficiant d'une confiance accrue des consommateurs et d'une différenciation sur le marché. La demande robuste dans ces catégories maintient le marché des épaississants alimentaires sur sa trajectoire ascendante, avec une croissance particulière observée pour les agents épaississants clean label et d'origine naturelle.

Croissance des gammes de produits sans gluten et sans allergènes

Les producteurs de produits sans gluten ont besoin de systèmes épaississants qui remplacent la structure des protéines de blé tout en évitant la contamination croisée. L'absence de gluten nécessite des agents épaississants spécialisés capables de reproduire les propriétés liantes et structurelles des protéines de blé. Des recherches combinant la gomme gellane à haute acylation et la pectine à faible méthoxylation améliorent la texture fibreuse dans les viandes à base de soja, aidant les marques à satisfaire les allégations sans gluten et sans allergènes. Ces combinaisons innovantes ont démontré des performances supérieures dans le maintien de l'intégrité et du moelleux des produits par rapport aux alternatives traditionnelles. Le Règlement UE CE 1333/2008 [2]European Commission, "EU regulates food additives under Regulation EC 1333/2008", food.ec.europa.eu impose un étiquetage strict, concentrant l'innovation parmi les fournisseurs disposant d'une expertise réglementaire. La réglementation a conduit à un investissement accru dans la recherche et le développement de solutions épaississantes conformes. Les hydrocolloïdes offrant une stabilité au cycle congélation-décongélation gagnent du terrain, les marques cherchant une parité de durée de conservation avec les produits contenant du gluten. Ces hydrocolloïdes spécialisés se sont révélés essentiels pour maintenir la qualité des produits tout au long de la chaîne de distribution et de la période de stockage. La demande s'est étendue de l'Amérique du Nord à l'Asie-Pacifique, gonflant le marché des épaississants alimentaires dans les mélanges de boulangerie, les snacks et les analogues de viande. L'expansion a été particulièrement notable dans les économies émergentes où la sensibilisation aux régimes sans gluten augmente rapidement.

Popularité croissante des alternatives végétales aux produits laitiers et à la viande

La fermentation de précision produit des protéines identiques à celles d'origine animale pour le fromage ou le yaourt sans intrants d'élevage, réduisant l'impact environnemental tout en préservant la fonctionnalité. Cette technologie permet aux fabricants de créer des alternatives laitières qui correspondent étroitement aux produits conventionnels en goût et en texture. L'acceptation croissante de ces alternatives par les consommateurs a accéléré la recherche et le développement dans ce domaine. La gomme xanthane dans les laits d'avoine ou d'amande maintient des émulsions stables sur de longues chaînes de distribution. La stabilité assurée par la gomme xanthane garantit une qualité constante du produit et prolonge la durée de conservation, rendant les boissons végétales plus viables commercialement. Obtenir une texture comparable à la viande dans les protéines végétales nécessite des réseaux synergiques hydrocolloïdes-protéines, ce qui élève la valeur des ingrédients au-dessus du statut de produit de base. Le développement de ces réseaux protéiques spécialisés a conduit à des améliorations significatives des alternatives végétales à la viande, stimulant l'investissement accru dans la recherche et le développement. Les marques qui atteignent la parité sensorielle commandent des primes en rayon, renforçant la croissance du marché des épaississants alimentaires dans les desserts sans produits laitiers et les produits carnés hybrides. Le succès de ces produits a encouragé davantage de fabricants à entrer sur le marché des protéines alternatives, élargissant encore la demande d'épaississants alimentaires spécialisés.

Utilisation croissante d'ingrédients clean label

La plupart des fabricants nord-américains considèrent l'étiquetage clean label comme très important, certains citant des gains de revenus après reformulation. Cette tendance reflète la réponse stratégique des fabricants à l'évolution des préférences des consommateurs et de la dynamique du marché. Les consommateurs paient davantage pour des ingrédients reconnaissables comme la farine de tapioca plutôt que pour des additifs codifiés, démontrant leur volonté d'investir dans des produits avec des listes d'ingrédients transparentes. Les extensions de la liste GRAS de la FDA élargissent les options d'épaississants naturels, facilitant la formulation, tout en permettant aux fabricants d'élargir leurs portefeuilles de produits clean label. La demande augmente le plus rapidement parmi les acheteurs instruits, se répandant vers les circuits de masse à mesure que les différentiels de prix se réduisent, indiquant une acceptation plus large des épaississants naturels dans tous les segments de consommateurs. Cette évolution maintient la domination des options naturelles au sein du marché des épaississants alimentaires, les fabricants continuant d'innover et de développer de nouvelles formulations pour répondre à cette demande croissante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementation stricte des additifs alimentaires | -0.7% | Mondial, plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Instabilité des épaississants sur la durée de conservation | -0.5% | Mondial, difficile dans les climats tropicaux | Moyen terme (2-4 ans) |

| Restrictions d'étiquetage dans les produits certifiés biologiques | -0.4% | Marchés biologiques d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Perception négative des numéros E | -0.6% | Europe et APAC développée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementation stricte des additifs alimentaires

Les différences juridictionnelles augmentent les coûts de conformité sur les marchés mondiaux. La réglementation japonaise répertorie 472 additifs désignés, avec des processus d'approbation prenant près d'un an, ralentissant considérablement le déploiement de nouveaux systèmes épaississants. Le cadre japonais strict exige également des tests de stabilité approfondis, des évaluations de sécurité locales et une documentation détaillée des procédés de fabrication. Les dossiers EFSA peuvent dépasser 1 million USD par ingrédient, avantageant les multinationales capables de financer des études de sécurité complètes. Le processus d'approbation européen exige des données toxicologiques approfondies, des essais cliniques et une documentation exhaustive des méthodes de production. De plus, les fabricants doivent effectuer des audits réguliers et maintenir des registres de traçabilité détaillés. La norme GB 2760 de la Chine impose des plafonds de dosage qui obligent à des SKU séparés pour différentes régions, fragmentant les stocks. L'environnement réglementaire chinois nécessite en outre des installations de test régionales, des partenariats locaux et des ajustements de formulation spécifiques au marché. Si la confiance des consommateurs augmente, les petites entreprises peinent à absorber les coûts de documentation, freinant légèrement le rythme du marché des épaississants alimentaires. La charge de maintenir plusieurs certifications, de mener des évaluations de sécurité continues et de s'adapter à l'évolution des exigences réglementaires affecte particulièrement les acteurs des marchés émergents. La complexité de la conformité internationale crée également des barrières à l'entrée pour les nouveaux acteurs cherchant à étendre leur présence géographique.

Perception négative des numéros E par les consommateurs

La méfiance des consommateurs envers les numéros E découle d'échecs de communication plutôt que de préoccupations de sécurité, créant des opportunités de marché pour les ingrédients aux noms familiers, indépendamment de leur similitude chimique avec les alternatives synthétiques. Des recherches indiquent que 55 % de la population européenne évite activement les additifs alimentaires en raison de préoccupations sanitaires, les risques perçus l'emportant sur les avantages reconnus pour la plupart des consommateurs. Le Centre de nutrition des Pays-Bas identifie les communications passées négatives et les représentations médiatiques comme principaux facteurs de méfiance envers les numéros E, suggérant que des explications transparentes sur les ingrédients pourraient rétablir la confiance des consommateurs plus efficacement que des approches marketing défensives. Les fabricants alimentaires listent de plus en plus les agents épaississants par leurs noms courants plutôt que par leurs numéros E, en particulier pour des ingrédients comme la gomme xanthane (E415) qui font face au scepticisme des consommateurs malgré une utilisation répandue et une approbation de sécurité. L'écart de perception entre les épaississants naturels et synthétiques crée des primes de prix pour les alternatives d'origine végétale, même lorsque leurs performances fonctionnelles sont identiques aux équivalents synthétiques. Ce comportement des consommateurs récompense la sophistication marketing plutôt que l'innovation technique, ralentissant potentiellement l'adoption de solutions épaississantes rentables qui pourraient réduire les prix alimentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le leadership de la boulangerie face au défi des boissons

Le segment de la boulangerie et de la confiserie maintient son leadership avec une part de 28,41 % en 2025, s'appuyant sur une expertise de formulation établie et l'acceptation par les consommateurs des agents épaississants dans les applications traditionnelles de boulangerie. Cependant, le segment des boissons affiche la croissance la plus élevée à un CAGR de 7,74 %, porté par l'innovation dans les boissons fonctionnelles et les alternatives végétales au lait qui nécessitent des systèmes de stabilisation sophistiqués. Les applications de boissons exigent des épaississants qui maintiennent la stabilité face aux fluctuations de température, aux variations de pH et aux exigences de longue durée de conservation, tout en offrant des profils de goût propres qui n'interfèrent pas avec les systèmes aromatiques.

Les sauces, vinaigrettes et marinades représentent des applications matures où les performances épaississantes sont bien comprises, créant une pression concurrentielle basée sur l'efficacité des coûts plutôt que sur l'innovation. Le segment des snacks et du salé bénéficie des tendances d'innovation texturale qui utilisent des agents épaississants pour créer de nouvelles expériences de moelleux dans les snacks transformés. Les produits laitiers et les desserts glacés nécessitent des épaississants qui fonctionnent à travers les cycles de congélation-décongélation tout en maintenant des textures crémeuses justifiant une tarification premium dans des catégories concurrentielles. La catégorie « Autres » comprend des applications émergentes dans les alternatives à la viande, les nutraceutiques et les produits diététiques spéciaux où les agents épaississants jouent à la fois des rôles fonctionnels et nutritionnels. La diversification des applications réduit la dépendance des fournisseurs à une seule catégorie alimentaire tout en créant des opportunités pour des systèmes épaississants spécialisés qui commandent une tarification premium grâce à des performances supérieures dans des cas d'utilisation spécifiques.

Par type : les hydrocolloïdes en tête malgré la montée en puissance des protéines

Les hydrocolloïdes maintiennent leur leadership avec une part de 46,22 % en 2025, s'appuyant sur des décennies de développement applicatif et d'approbation réglementaire dans les juridictions mondiales. Cependant, les épaississants à base de protéines affichent la plus forte vélocité de croissance à un CAGR de 7,01 %, indiquant une évolution fondamentale du marché vers des ingrédients multifonctionnels offrant à la fois des avantages épaississants et nutritionnels. La croissance du segment des protéines reflète la demande des consommateurs pour des ingrédients contribuant à l'apport quotidien en protéines tout en offrant des performances fonctionnelles, particulièrement pertinent dans les applications de nutrition sportive et de soins aux personnes âgées où la modification de texture répond aux difficultés de déglutition.

Les épaississants à base d'amidon occupent le terrain intermédiaire entre les hydrocolloïdes et les protéines, offrant des avantages de coût dans les applications en vrac tout en manquant du positionnement premium de l'une ou l'autre catégorie. La catégorie « Autres » comprend des alternatives émergentes comme la nanocellulose bactérienne et les exopolysaccharides extrémophiles qui démontrent des caractéristiques de performance supérieures mais nécessitent une approbation réglementaire supplémentaire et l'acceptation des consommateurs. Les fournisseurs d'hydrocolloïdes font face à des défis de chaîne d'approvisionnement, notamment pour la gomme de caroube où les limitations agricoles entraînent une volatilité des prix, créant des opportunités pour les alternatives protéiques et microbiennes de gagner des parts de marché grâce à une disponibilité et une tarification constantes.

Par source : la domination végétale mise au défi par l'innovation microbienne

Les sources végétales contrôlent 65,75 % de la part de marché en 2025, reflétant des chaînes d'approvisionnement établies et la familiarité des consommateurs avec des ingrédients comme la gomme de guar, la gomme de caroube et la pectine dérivés de sources agricoles traditionnelles. La position de leadership végétal s'aligne sur les tendances clean label et les préoccupations de durabilité, les consommateurs associant les ingrédients d'origine végétale à la responsabilité environnementale et aux avantages pour la santé. Cependant, les alternatives d'origine microbienne progressent à un CAGR de 8,21 %, portées par les avancées de la fermentation de précision qui permettent une qualité constante et une fiabilité d'approvisionnement indépendante des variables agricoles.

Les sources animales font face à une acceptation déclinante sur le marché en raison des restrictions alimentaires, des préoccupations de durabilité et de la complexité réglementaire autour des exigences de certification halal et casher. La catégorie « Autres » comprend des alternatives synthétiques et des sources nouvelles comme les épaississants dérivés d'algues qui offrent des propriétés fonctionnelles uniques mais nécessitent une éducation du marché et une approbation réglementaire. La production microbienne offre des avantages en termes de cohérence de qualité, de contrôle de la contamination et d'évolutivité de la production que les sources végétales traditionnelles ne peuvent égaler, notamment pour les applications à haute valeur ajoutée nécessitant une pureté de qualité pharmaceutique. Les perturbations de la chaîne d'approvisionnement affectant les sources végétales, notamment les défaillances de récoltes liées au climat et les restrictions commerciales géopolitiques, créent des opportunités de marché pour les alternatives microbiennes qui peuvent maintenir un approvisionnement constant grâce à des processus de fermentation contrôlés.

Par catégorie : la domination du naturel stimule l'innovation

Les épaississants naturels commandent 68,74 % de la part de marché en 2025 tout en affichant simultanément la croissance la plus rapide à un CAGR de 6,72 % jusqu'en 2031, reflétant l'alignement des préférences des consommateurs avec les tendances réglementaires favorisant les ingrédients reconnaissables. La double position de leadership indique une maturité du marché où l'éducation des consommateurs a réussi à différencier les alternatives naturelles des synthétiques sur la base des avantages perçus pour la santé plutôt que des performances fonctionnelles. Les épaississants synthétiques maintiennent des avantages techniques dans des applications spécifiques nécessitant une stabilité thermique extrême ou un contrôle précis de la viscosité, notamment dans la transformation industrielle des aliments où l'efficacité des coûts l'emporte sur les préoccupations de perception des consommateurs. La production annuelle de 10,5 millions de tonnes du secteur européen de l'amidon, dont 53 % utilisés dans les applications alimentaires, démontre l'avantage d'échelle que les épaississants naturels maintiennent sur les alternatives synthétiques dans les marchés établis.

La technologie de fermentation de précision permet la production d'épaississants naturels à des échelles auparavant réalisables uniquement par des voies synthétiques, éliminant la pénalité de coût traditionnellement associée au positionnement naturel. La convergence des préférences des consommateurs, du soutien réglementaire et de la technologie de production crée des avantages concurrentiels durables pour les fournisseurs d'épaississants naturels capables d'atteindre la cohérence et la structure de coûts des synthétiques. Les alternatives synthétiques font face à un contrôle réglementaire croissant et à la résistance des consommateurs, limitant leur potentiel de croissance aux applications de niche où les alternatives naturelles ne peuvent pas atteindre les spécifications de performance requises.

Analyse géographique

L'Amérique du Nord a représenté 38,02 % des revenus mondiaux en 2025. La clarté de la FDA en vertu du 21 CFR Partie 170 accélère les lancements d'ingrédients GRAS, offrant aux acteurs établis des voies prévisibles tout en limitant les importations à bas coût selon fda.gov. Le cadre réglementaire robuste de la région favorise l'innovation tout en maintenant des normes de qualité strictes, garantissant la sécurité des produits et la confiance des consommateurs. Les résultats 2023 d'Ingredion ont montré que les texturants spéciaux représentaient 34 % des ventes nettes de 8,2 milliards USD, soulignant les avantages d'échelle. La demande clean label maintient les amidons naturels et les fibres d'agrumes sous les projecteurs, ancrant le leadership de la région sur le marché des épaississants alimentaires. La préférence croissante des consommateurs pour les produits clean label a incité les fabricants à investir massivement dans la recherche et le développement d'ingrédients naturels.

L'Asie-Pacifique devrait croître à un CAGR de 8,45 %. La mise à jour de la norme GB 2760 de la Chine, reconnaissant 215 nouveaux additifs, aligne les normes locales sur les références du Codex, abaissant les barrières pour les fournisseurs mondiaux selon le CIRS Group. L'harmonisation des réglementations a créé un marché plus accessible pour les fabricants internationaux, favorisant une concurrence et une innovation accrues. Les investissements dans l'infrastructure de fermentation de précision à Singapour et la hausse du revenu disponible en Asie du Sud-Est multiplient les opportunités. La localisation des chaînes d'approvisionnement atténue la dépendance aux importations, soutenant une expansion rapide dans les catégories des boissons et des plats cuisinés au sein du marché des épaississants alimentaires. La classe moyenne croissante de la région et l'urbanisation croissante continuent de stimuler la demande d'aliments transformés et de commodité.

L'Europe reste un contributeur mature mais important. Les évaluations de sécurité strictes en vertu du Règlement 1333/2008 maintiennent la confiance des consommateurs, bien que les coûts de conformité favorisent les grandes entreprises. L'engagement de la région envers la sécurité alimentaire l'a établie comme référence pour les normes de qualité mondiales en matière d'additifs alimentaires. L'évitement public des numéros E motive la reformulation vers des étiquettes conviviales pour le consommateur, récompensant les fournisseurs de pectine et d'amidon avec un approvisionnement transparent. Le secteur de l'amidon du continent fabrique 10,5 millions de tonnes par an, dont la moitié pour usage alimentaire, assurant un approvisionnement stable au marché régional des épaississants alimentaires selon l'industrie européenne de l'amidon. L'accent fort sur la durabilité et la traçabilité dans la production alimentaire européenne continue de façonner les stratégies de développement de produits et d'approvisionnement.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Paysage réglementaire

La conformité mondiale des épaississants alimentaires est ancrée dans les cadres nationaux des additifs qui font de plus en plus référence au Codex Alimentarius. La Norme générale du Codex pour les additifs alimentaires (NGAA, CXS 192-1995) reste le principal référentiel international pour les utilisations autorisées et les niveaux maximaux. En 2025, la Commission du Codex Alimentarius a mis à jour les dispositions relatives aux additifs dans la NGAA, renforçant la nécessité de surveiller les modifications de la NGAA lors de la desserte de plusieurs zones géographiques.

Dans l'Union européenne, le Règlement (CE) n° 1333/2008 continue de régir les additifs alimentaires, l'EFSA soutenant le système d'autorisation et de réévaluation des additifs et des conditions d'utilisation. Une étape majeure de conformité en 2026 est le Règlement de la Commission (UE) 2026/196 (publié le 28 janvier 2026), qui met à jour les spécifications pour les épaississants largement utilisés tels que la gomme de caroube (E 410), la gomme de guar (E 412), la gomme arabique (E 414), la gomme xanthane (E 415), les pectines (E 440) et l'amidon octénylsuccinate de sodium (E 1450), applicable à partir du 18 août 2026. En Inde, l'Autorité de sécurité et de normes alimentaires de l'Inde (FSSAI) a transféré les flux de travail d'approbation préalable vers un canal numérique unique, exigeant que les demandes soient soumises via le portail ePAAS à partir du 1er juin 2026, ce qui modifie la planification des soumissions et la gestion de la documentation pour les lancements d'ingrédients et les extensions de gamme.

Analyse de la chaîne de valeur

La chaîne de valeur des épaississants alimentaires commence par les matières premières agricoles et microbiennes (maïs, manioc/tapioca, écorces d'agrumes pour la pectine, guar et caroube/gomme de caroube, et substrats de fermentation pour le xanthane et le gellane), suivies de l'extraction ou de la fermentation, de la purification et du séchage, et du mélange en systèmes spécifiques aux applications. La distribution s'effectue ensuite via des contrats directs avec les fabricants et des maisons de systèmes d'ingrédients. Les grands fournisseurs se différencient par le soutien à la formulation et la documentation réglementaire, notamment les spécifications, les contrôles des allergènes et la conformité aux additifs spécifiques aux régions dans le cadre de réglementations telles que le Règlement UE 1333/2008 et l'alignement sur le Codex NGAA. Les fabricants alimentaires en aval incorporent des épaississants dans la boulangerie, les boissons, les sauces, les snacks et les produits laitiers/desserts glacés, où les performances à la chaleur, au cisaillement, au pH et aux cycles de congélation-décongélation constituent une exigence clé.

Les risques côté offre soulignent les dépendances à la fois dans les origines des gommes naturelles et dans les intrants industriels en amont qui alimentent la fabrication plus large d'additifs alimentaires. Début 2026, les perturbations liées au conflit au Soudan ont resserré la disponibilité de la gomme acacia (E414), incitant les acheteurs à diversifier leurs sources vers d'autres origines africaines (comme le Tchad, le Sénégal et le Kenya) et à requalifier les fournisseurs pour la traçabilité et la continuité. Parallèlement, les chocs géopolitiques autour du détroit d'Ormuz en 2026 ont exposé des vulnérabilités dans les chaînes d'approvisionnement chimiques et énergétiques en amont (par exemple, la disponibilité du méthanol et du soufre), qui peuvent se répercuter sur les coûts de traitement des ingrédients, les délais et les stratégies d'approvisionnement, même lorsque l'épaississant est d'origine biologique. Cela augmente à son tour la valeur de l'approvisionnement multi-origines, des tampons de stocks et des empreintes de fabrication régionales.

Paysage concurrentiel

Le marché des épaississants alimentaires présente une fragmentation modérée avec une intensité concurrentielle de 4, créant des opportunités pour les multinationales comme pour les innovateurs spécialisés. L'acquisition de CP Kelco par Tate & Lyle pour 1,8 milliard USD en 2024 combine l'expertise en pectine avec une portée mondiale, avec des synergies de coûts attendues d'ici 2026. Ingredion s'appuie sur ses Idea Labs pour co-créer des recettes clients, approfondissant les partenariats de formulation. La structure du marché encourage le développement continu de produits et les capacités de personnalisation. L'émergence d'acteurs régionaux a intensifié la concurrence, conduisant à un investissement accru dans la recherche et le développement.

Les entreprises de biotechnologie établissent des positions solides dans les niches de xanthane haute pureté, de gellane et de cellulose bactérienne. L'usine de xanthane canadienne de Jungbunzlauer à 200 millions USD souligne les engagements en matière de fabrication verte tout en raccourcissant les délais en Amérique du Nord. Les leviers concurrentiels se concentrent autour de l'approvisionnement traçable, du contrôle des allergènes et des mélanges spécifiques aux applications plutôt que sur le prix affiché. L'intégration de pratiques durables est devenue de plus en plus importante pour les acteurs du marché. La demande d'épaississants clean label et d'origine naturelle continue d'influencer les stratégies de fabrication.

L'expertise réglementaire reste un avantage concurrentiel clé sur le marché. Les avis GRAS et les dossiers EFSA protègent les systèmes novateurs, permettant une tarification premium jusqu'à ce que la production générique s'intensifie. La collaboration entre les entreprises d'hydrocolloïdes et les start-ups de fermentation accélère les pipelines de produits, élargissant l'empreinte collective de l'industrie des épaississants alimentaires. La complexité des réglementations internationales de sécurité alimentaire crée des barrières à l'entrée significatives. L'investissement dans les capacités de conformité réglementaire est devenu un facteur crucial pour maintenir la position sur le marché.

Leaders de l'industrie des épaississants alimentaires

-

Cargill, Incorporated

-

Ingredion Inc.

-

Archer Daniels Midland Co.

-

Kerry Group plc

-

Tate and Lyle plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation clean label et les exigences de traçabilité créent de l'espace pour un approvisionnement en épaississants à dénomination botanique et intégré verticalement, notamment là où la volatilité agricole affecte les hydrocolloïdes clés. Un ancrage clair en 2026 est l'acquisition par Nexira du spécialiste marocain de la caroube Keragum (juillet 2026), qui renforce le contrôle sur l'approvisionnement, la qualité et la documentation de la gomme de caroube, et reflète une poussée plus large des fournisseurs vers l'amont pour sécuriser les matières premières critiques et réduire l'exposition aux perturbations d'origine unique.

Les ingrédients fonctionnels dérivés de la fermentation et valorisés ouvrent également des opportunités pratiques, soutenus par des investissements manufacturiers et des flux de travail réglementaires en évolution. Aux États-Unis, les livrables prioritaires du Programme alimentaire humain de la FDA pour 2026 comprennent une règle proposée sur la soumission obligatoire d'avis pour les substances revendiquées comme GRAS, ce qui renforce l'importance des dossiers de justification et des dossiers de sécurité transparents pour les nouvelles innovations adjacentes aux épaississants. Les actions de l'industrie en 2026, notamment l'annonce par Manus d'une production de fermentation à l'échelle commerciale dans son installation d'Augusta, en Géorgie (juin 2026) et le partenariat de LBB Specialties avec Ruby Bio pour commercialiser des émulsifiants dérivés de la fermentation (juillet 2026), indiquent une mise à l'échelle active des plateformes de fermentation pouvant être étendues vers des solutions de texture et de stabilité, où la cohérence de l'approvisionnement et le positionnement de l'étiquette sont des critères d'achat centraux.

Développements récents de l'industrie

- Avril 2026 : Manus a annoncé une production de fermentation à l'échelle commerciale dans son installation d'Augusta, en Géorgie, permettant des ingrédients hydrocolloïdes dérivés de la fermentation pour les applications de texture et de stabilité. L'initiative élargit les capacités produits de Manus et renforce la disponibilité de l'approvisionnement pour les formulations à base d'hydrocolloïdes.

- Janvier 2025 : Solina a acquis Advanced Food Systems Inc. pour renforcer sa présence aux États-Unis dans les systèmes d'ingrédients personnalisés utilisant des stabilisants, des émulsifiants, des gommes et des hydrocolloïdes. L'accord élargit les capacités de formulation et d'application orientées client de Solina sur un marché où les épaississants sont souvent intégrés dans des solutions systèmes.

- Septembre 2024 : Jungbunzlauer a annoncé un investissement de 200 millions USD à Port Colborne, en Ontario, pour construire la première installation de production de gomme xanthane au Canada. Le projet étend la capacité nord-américaine en xanthane et soutient la sécurité de l'approvisionnement pour un hydrocolloïde de base utilisé dans les sauces, les vinaigrettes et la stabilisation des boissons.

Cadre de la méthodologie de recherche et portée du rapport

Définition du marché et couverture

Pour cette étude, le marché des épaississants alimentaires est défini comme la valeur des ingrédients épaississants vendus pour une utilisation dans les formulations alimentaires et de boissons afin d'augmenter la viscosité et d'améliorer la texture, notamment les amidons, les hydrocolloïdes et les épaississants à base de protéines.

Exclusions du périmètre : sont exclus de ce dimensionnement les épaississants pour l'alimentation animale, les grades pharmaceutiques ou de soins personnels, et les aliments épaissis prêts à consommer.

Aperçu de la segmentation

-

Par catégorie

- Naturel

- Synthétique

-

Par type

-

Hydrocolloïdes

- Gélatine

- Gomme xanthane

- Agar

- Pectine

- Autres

- Protéines

- Amidon

- Autres

-

Hydrocolloïdes

-

Par source

- Végétal

- Animal

- Microbien

- Autres

-

Par application

- Boulangerie et confiserie

- Sauces, vinaigrettes et marinades

- Snacks et salé

- Boissons

- Produits laitiers et desserts glacés

- Autres

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

-

Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pologne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et établir le premier ensemble d'hypothèses sur les moteurs de la demande et la disponibilité de l'offre. Nous nous sommes appuyés sur des références publiques telles que les normes et approbations des additifs alimentaires, les documents des associations professionnelles, les statistiques douanières nationales pour les principales gommes et amidons, et les statistiques gouvernementales sur l'agriculture et la transformation alimentaire pour comprendre la disponibilité et l'utilisation des matières premières.

Pour maintenir le modèle pratique, des données secondaires ont également été tirées des rapports annuels et des présentations aux investisseurs des entreprises, de la littérature technique sur la fonctionnalité des hydrocolloïdes et des amidons, et de la couverture de presse réputée sur les prix et les ajouts de capacité. Si nécessaire, un abonnement payant couvrant les données financières des entreprises et un autre couvrant l'activité des brevets ont été utilisés pour recouper les empreintes des fournisseurs et l'intensité de l'innovation, sans dépendre d'un seul ensemble de données. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques et par abonnement ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Des discussions primaires ont été menées avec un mélange de fournisseurs d'ingrédients, de fabricants alimentaires, de distributeurs et d'experts thématiques qui suivent les tendances de formulation dans les principaux domaines d'application comme les sauces, la boulangerie, les produits laitiers et les boissons. Nous avons utilisé ces conversations pour tester les taux d'utilisation, les plages de dosage typiques, la substitution entre amidons et hydrocolloïdes, et la manière dont les réajustements de prix sont négociés dans les différentes régions. Pour une vision mondiale, les contributions ont été équilibrées entre l'APAC, l'EMEA et les Amériques afin que les hypothèses puissent être ajustées en fonction du mix produit local et des différences de coûts.

Distribution des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Directeurs généraux : 18 % | APAC : 48 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 34 % |

| Petits acteurs : 21 % | Managers : 47 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante et ascendante. Du côté descendant, nous avons reconstruit le bassin de demande en reliant la production d'aliments transformés et le mix à l'intensité en épaississants, puis en traduisant cela en valeur à l'aide de fourchettes de prix validées pour les amidons, les hydrocolloïdes et les épaississants protéiques.

Le modèle a ensuite été vérifié avec des approximations ascendantes sélectives, où les répartitions des revenus des fournisseurs, les vérifications des canaux et le prix par kg échantillonné multiplié par les volumes de consommation estimés ont été utilisés pour corriger tout double comptage. Lorsqu'une répartition au niveau national n'était pas directement disponible, l'écart a été comblé par des indicateurs de substitution tels que le mix des ventes d'aliments emballés, la dépendance aux importations pour les principales gommes et la présence de production locale.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios soutenue par une régression multivariée sur un petit ensemble de moteurs pouvant être suivis de manière cohérente. Les variables utilisées (à titre illustratif) comprenaient la croissance du volume des aliments transformés, le glissement de parts vers les stabilisants clean label, le mouvement relatif des prix des principales matières premières, la dynamique des importations et exportations pour les gommes spéciales, et la croissance des applications dans les sauces, la boulangerie et les produits laitiers, qui se consolide ensuite dans le total.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des vérifications de cohérence sur des signaux indépendants, suivies d'une révision en deuxième passe pour confirmer que les totaux nationaux se consolident proprement aux valeurs régionales et mondiales. Nous avons également vérifié les sauts inhabituels dans les prix ou la demande en comparant les résultats modélisés avec les flux commerciaux, les signaux de disponibilité des matières premières et les retours des personnes interrogées.

Lorsqu'un écart semblait significatif, les hypothèses ont été révisées et les répondants ont été recontactés pour confirmer si le changement était structurel ou temporaire. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs affectent les prix, l'offre ou la demande. Avant la publication, un analyste effectue une nouvelle passe afin que les clients reçoivent la vue mise à jour la plus récente.

Taille du marché des épaississants alimentaires de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les épaississants alimentaires peuvent sembler différentes car les études tracent souvent la ligne autour de ce qui compte comme épaississant, quelles applications sont incluses, et quelle année et quelle base de prix sont utilisées. Des différences apparaissent également lorsqu'une estimation est construite à partir de signaux de production alimentaire, tandis qu'une autre s'appuie davantage sur les répartitions des revenus des fournisseurs ou sur un panier de produits plus étroit.

Le tableau de référence montre un écart notable entre les valeurs de l'année en cours, et dans le modèle de Mordor Intelligence, le chiffre est lié aux ventes d'ingrédients d'amidons, d'hydrocolloïdes et d'épaississants à base de protéines utilisés dans les formulations alimentaires, avec les grades pour l'alimentation animale, pharmaceutiques ou de soins personnels, et les aliments épaissis prêts à consommer maintenus hors périmètre. Ce choix de périmètre peut faire varier les totaux par rapport aux approches qui regroupent les texturants adjacents ou comptabilisent les utilisations finales non alimentaires, et il interagit également avec la manière dont la progression des prix est appliquée dans les différentes régions et contrats.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,92 milliards USD (2026) | |

| Cabinet de conseil mondial A | 18,98 milliards USD (2025) | Utilise une année de base et une base de prix différentes, et le panier de types et d'applications peut être défini de manière plus large ou plus étroite, ce qui peut faire varier les totaux avant même que les hypothèses de prévision ne soient appliquées. |

| Éditeur sectoriel B | 16,06 milliards USD (2025) | La définition est présentée comme « agents épaississants » avec une visibilité limitée sur les exclusions, et la trajectoire de prévision semble supposer un taux d'expansion plus rapide, ce qui peut impliquer une logique d'adoption et de hausse des prix différente d'une construction de bassin de demande basée sur la formulation. |

Pris ensemble, le tableau suggère que la sélection de l'année, ce qui est comptabilisé comme vente d'ingrédients alimentaires uniquement, et la manière dont les prix et l'adoption sont projetés dans le temps sont les principaux facteurs à l'origine de l'écart. En maintenant les données traçables à la production alimentaire et aux vérifications de l'intensité des applications, puis en confirmant avec des retours ciblés des fournisseurs et des acheteurs, le total final reste reproductible et plus facile à auditer lorsque les hypothèses changent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des épaississants alimentaires ?

Le marché des épaississants alimentaires s'élève à 19,92 milliards USD en 2026 et devrait croître pour atteindre 26,71 milliards USD d'ici 2031.

Quelle région détient la plus grande part des ventes d'épaississants alimentaires ?

L'Amérique du Nord est en tête avec 38,02 % des revenus mondiaux grâce à la clarté des réglementations de la FDA et à une consommation élevée d'aliments transformés.

Quel segment se développe le plus rapidement au sein de l'industrie des épaississants alimentaires ?

Les épaississants d'origine microbienne croissent à un CAGR de 8,21 % grâce à la fermentation de précision améliorant les coûts et la cohérence.

Comment les tendances clean label influencent-elles la sélection des épaississants ?

Les marques optent de plus en plus pour des noms botaniques ou dérivés de la fermentation que les consommateurs reconnaissent, stimulant la demande de pectine, de fibres d'agrumes et d'amidon de tapioca.

Quel rôle joue la fermentation de précision dans l'approvisionnement futur ?

La fermentation de précision permet une production évolutive d'hydrocolloïdes rares ou identiques à ceux d'origine animale, réduisant la dépendance aux cultures sensibles au climat et élargissant les options fonctionnelles.

Dernière mise à jour de la page le: