Taille et part du marché des arômes alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.27 Milliards de dollars |

| Taille du Marché (2031) | 27.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des arômes alimentaires par Mordor Intelligence

En 2025, la taille du marché des arômes alimentaires est évaluée à 20,26 milliards USD. La taille du marché des arômes alimentaires en 2026 est estimée à 21,27 milliards USD, en progression par rapport à la valeur de 2025 de 20,26 milliards USD, avec des projections pour 2031 indiquant 27,12 milliards USD, soit une croissance à un TCAC de 4,98 % sur la période 2026-2031.

Cette croissance du marché des arômes alimentaires reflète la capacité du secteur à s'adapter à l'évolution des cadres réglementaires, notamment l'initiative des États-Unis visant à éliminer progressivement les colorants à base de pétrole, ce qui a incité les entreprises à innover et à rester compétitives. Les acteurs du marché des arômes alimentaires tirent parti de technologies de pointe telles que la fermentation de précision, le séchage par atomisation et les formulations guidées par l'IA pour améliorer le développement de produits et répondre aux exigences du marché. Par ailleurs, les stratégies d'approvisionnement modernes s'avèrent efficaces pour surmonter les défis de la chaîne d'approvisionnement en ingrédients essentiels tels que la vanille, le cacao et les agrumes, garantissant une disponibilité et une qualité constantes. Dans le même temps, les fabricants du marché des arômes alimentaires se concentrent sur les reformulations à étiquette propre, en équilibrant l'efficacité des coûts avec la préférence croissante des consommateurs pour des alternatives naturelles et durables. Cette double approche d'innovation et de réactivité positionne le secteur pour une croissance soutenue et une pertinence durable dans les années à venir.

Principaux enseignements du rapport

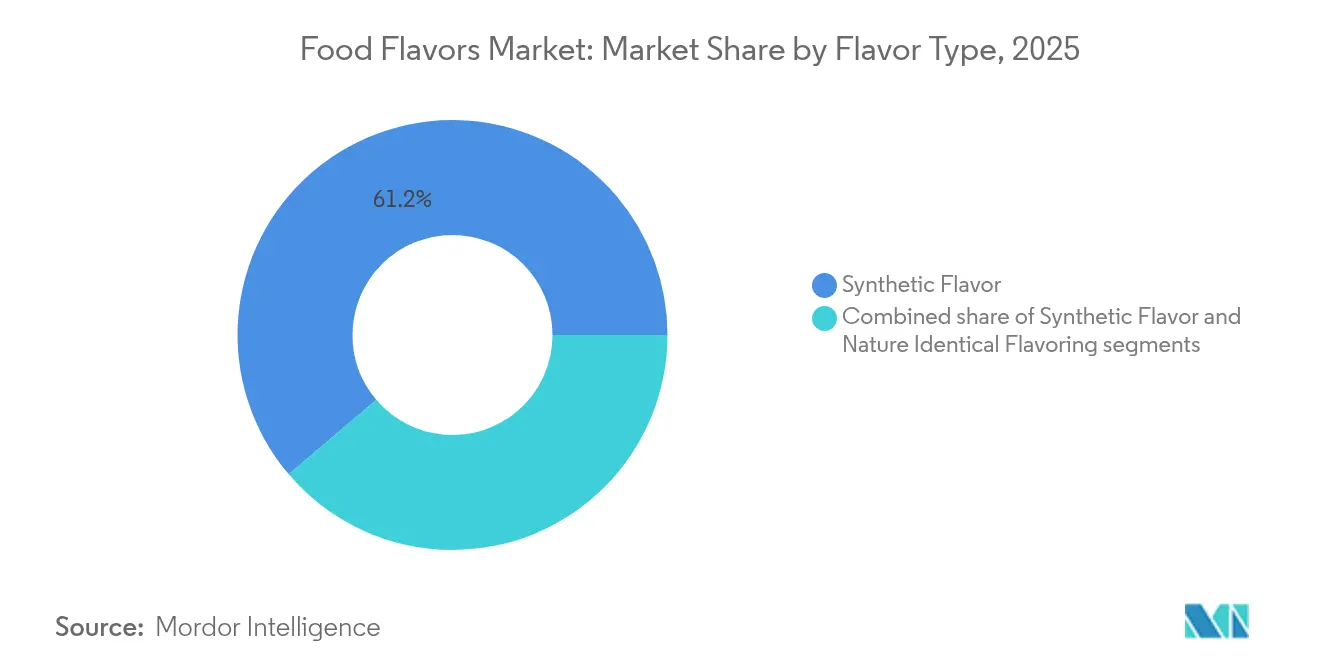

- Par type d'arôme, les arômes synthétiques détenaient 61,22 % de la part de marché des arômes alimentaires en 2025, tandis que les arômes naturels devraient se développer à un TCAC de 6,94 % entre 2026 et 2031.

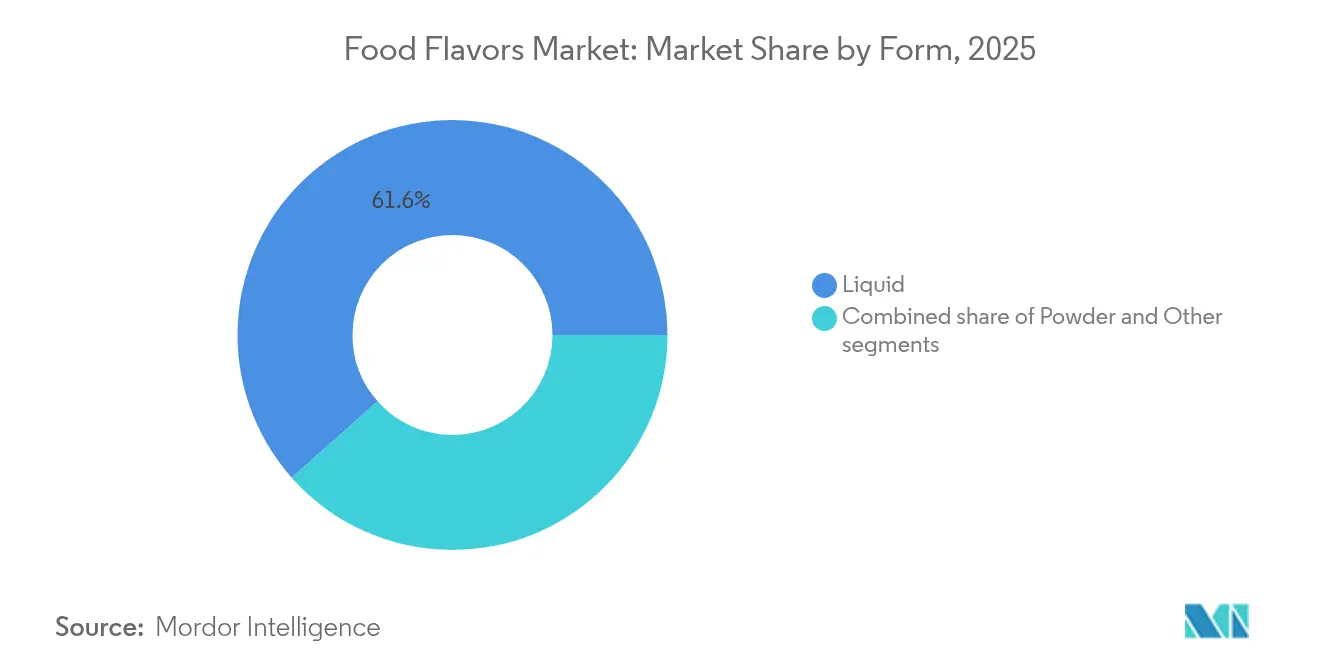

- Par forme, les variantes liquides dominaient avec une part de revenus de 61,55 % en 2025 ; le segment des poudres devrait enregistrer la croissance la plus rapide avec un TCAC de 7,96 % jusqu'en 2031.

- Par application, la catégorie des boissons représentait 33,88 % des revenus de 2025 et devrait afficher un TCAC de 5,83 % jusqu'en 2031, dépassant les autres utilisations finales.

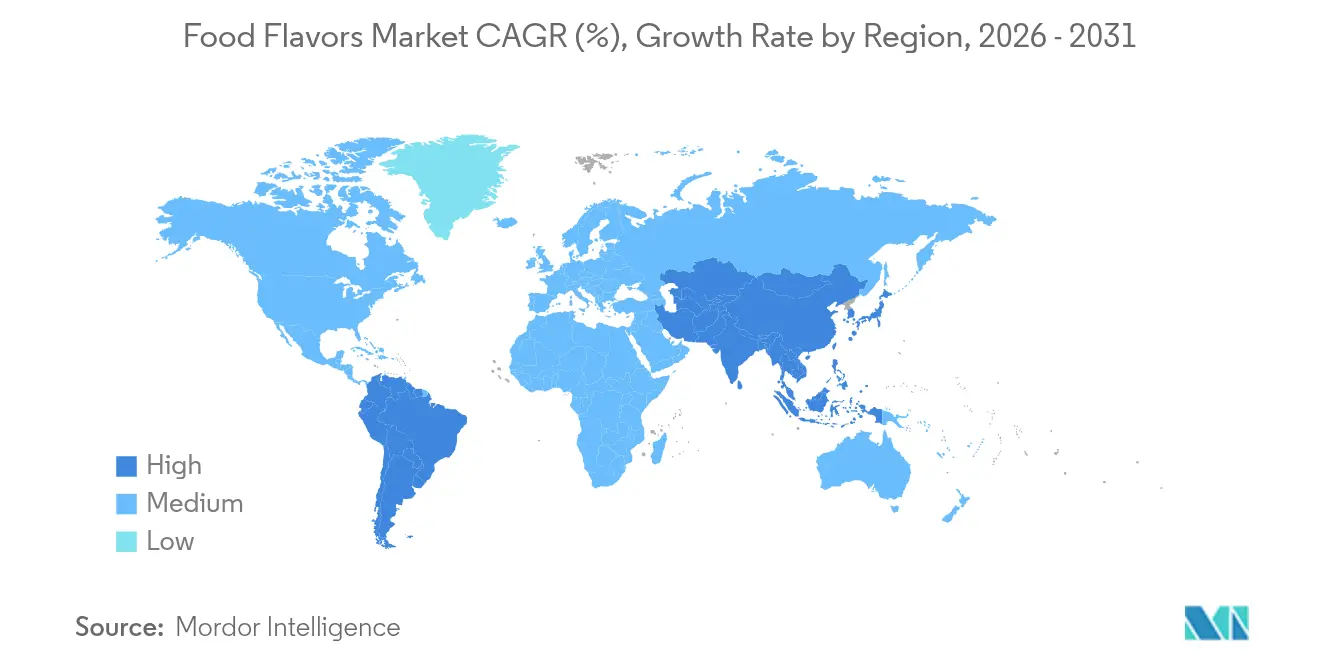

- Par géographie, l'Asie-Pacifique était en tête avec une part de 31,94 % en 2025 et devrait afficher le TCAC régional le plus élevé à 5,69 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des arômes alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande croissante d'arômes d'origine végétale stimule la croissance du marché | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La préférence croissante pour les aliments transformés fait monter en flèche la demande d'arômes alimentaires | +0.8% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Les avancées technologiques en matière de synthèse, d'encapsulation et d'extraction des arômes induisent une diversification des saveurs | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Préférence des consommateurs pour les cuisines internationales et ethniques | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Durabilité et ingrédients valorisés dans la fabrication d'arômes | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Innovation aromatique dans les boissons alcoolisées et les cocktails prêts à boire | +0.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La demande croissante d'aliments transformés accélère la croissance du marché mondial des arômes alimentaires

La demande d'arômes d'origine végétale sur le marché des arômes alimentaires transforme l'approvisionnement en ingrédients, les fabricants s'éloignant des alternatives synthétiques en raison des exigences réglementaires et de l'évolution des préférences des consommateurs. Les modifications de la règle GRAS de la FDA exigent désormais une documentation complète sur la sécurité des nouveaux ingrédients, ce qui profite aux producteurs d'arômes naturels établis tout en créant des barrières à l'entrée pour les alternatives synthétiques. Des entreprises comme Perfect Day et TurtleTree utilisent des technologies de fermentation de précision pour produire des arômes naturels rentables, en se concentrant spécifiquement sur les protéines laitières sans origine animale qui offrent des profils gustatifs authentiques sans les contraintes traditionnelles de la chaîne d'approvisionnement. L'application de biocatalyseurs dans la synthèse des arômes répond aux défis de durabilité grâce à la biotransformation microbienne, produisant des composés naturels conformes aux réglementations tout en offrant une meilleure stabilité et une meilleure évolutivité que les alternatives extraites des plantes.

Les avancées technologiques révolutionnent la production et la distribution des arômes

Le secteur alimentaire utilise la technologie d'encapsulation pour les formulations de produits grâce aux techniques de microencapsulation et de séchage par atomisation. Ces méthodes maintiennent des taux élevés de rétention des composés volatils et protègent les composés aromatiques de la dégradation. Les fabricants alimentaires utilisent les cyclodextrines comme agents d'encapsulation pour stabiliser les anthocyanes et les caroténoïdes tout en masquant les arômes indésirables [1]Source : Département de l'Agriculture des États-Unis, "Norme d'utilisation des additifs alimentaires finalisée," fas.usda.gov. Bénéficiant de l'approbation de la FDA et de l'UE en tant qu'additifs alimentaires sûrs, les cyclodextrines ont connu une utilisation commerciale plus large. Les entreprises utilisent des micro-organismes génétiquement modifiés dans la production alimentaire grâce à la fermentation de précision, ce qui permet un développement durable des ingrédients contribuant à répondre à la sécurité alimentaire mondiale et à minimiser les effets environnementaux.

L'innovation dans les cocktails prêts à boire transforme l'aromatisation des boissons alcoolisées

Les boissons alcoolisées prêtes à boire deviennent un incontournable du marché des arômes alimentaires, à mesure que les perceptions dépassées concernant l'alcool aromatisé s'estompent. Les jeunes consommateurs, avec leur préférence pour les profils de saveurs sucrées, sont le moteur de cette croissance. La recherche d'exploration des saveurs façonne l'avenir des catégories de boissons prêtes à boire. Par exemple, des marques comme Happy Thursday de Molson Coors introduisent des innovations d'arômes fruités qui répondent à un large éventail de consommateurs à la recherche d'options premium mais pratiques. Les arômes de fusion créent également de nouvelles sous-catégories passionnantes en mélangeant les goûts de cocktails traditionnels avec des combinaisons de fruits exotiques. Dans le même temps, les avancées en matière d'emballage renforcent les stratégies de premiumisation, permettant aux marques de justifier des prix plus élevés et d'améliorer leurs marges bénéficiaires. Les boissons prêtes à boire à base de vin, un segment sous-exploité, présentent d'importantes opportunités de croissance à mesure que les fabricants adoptent des stratégies d'aromatisation réussies issues des produits à base de spiritueux. Bien que certains segments arrivent à maturité, les analystes du marché anticipent toujours une croissance régulière. De plus, la demande croissante d'alternatives à faible teneur en alcool et sans alcool ouvre des perspectives pour des systèmes d'aromatisation sophistiqués.

Les initiatives de durabilité stimulent l'innovation dans la fabrication des arômes

Givaudan a réalisé des progrès significatifs dans la fabrication des arômes, atteignant une réduction de 48 % des émissions de portée 1+2 et passant à 100 % d'électricité renouvelable. Avec un objectif ambitieux de zéro émission nette d'ici 2045, les efforts de Givaudan soulignent une tendance sectorielle plus large. De même, Symrise a intégré des indicateurs de durabilité dans ses opérations fondamentales, atteignant un taux notable de 95 % d'utilisation de matières premières durables. Son engagement en faveur de zéro émission nette d'ici 2045 renforce encore ce changement. L'accent mis par le secteur sur la durabilité n'est pas simplement un geste envers la responsabilité sociale des entreprises ; il devient un principe central de la stratégie commerciale. Cette convergence de la durabilité avec l'optimisation des coûts est évidente dans les investissements croissants du secteur dans les approches d'économie circulaire. Des initiatives telles que les partenariats pour la restauration des forêts d'algues et l'approvisionnement stratégique en hydrocolloïdes mettent en évidence un double objectif : atténuer l'impact environnemental tout en renforçant la résilience de la chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution du cadre réglementaire | -0.9% | Mondial, avec un impact précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les performances aromatiques incohérentes impactent la croissance du marché | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Perturbation de la chaîne d'approvisionnement en ingrédients aromatiques | -0.8% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Produits aromatiques contrefaits et de mauvaise qualité | -0.4% | Asie-Pacifique et Moyen-Orient et Afrique, émergence en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'évolution du cadre réglementaire crée une incertitude sur le marché

Les changements réglementaires reconfigurent le paysage du marché des arômes alimentaires dans les principaux marchés, créant à la fois des défis et des opportunités pour les entreprises. La décision de la FDA d'éliminer progressivement les colorants synthétiques à base de pétrole d'ici 2026 pousse les entreprises à innover et à reformuler leurs produits pour répondre aux nouvelles normes. De même, la prochaine mise en œuvre de la loi californienne sur la sécurité alimentaire en 2027 entraîne une vague de reformulations de produits pour assurer la conformité avec des exigences de sécurité plus strictes. En Chine, la norme nationale de sécurité alimentaire finalisée (GB2760-2024), en vigueur depuis février 2025, introduit un nouvel ensemble d'obligations de conformité. Ces changements sont particulièrement significatifs pour les fournisseurs internationaux d'arômes, qui naviguent dans la complexité d'opérer sur le marché de consommation le plus grand et le plus dynamique du monde [2]Source : Institut des technologues alimentaires, "Encapsulation des arômes par séchage par atomisation," ift.org.

Les perturbations de la chaîne d'approvisionnement mettent à l'épreuve la disponibilité des ingrédients

Le secteur des ingrédients aromatiques est confronté à d'importants défis de chaîne d'approvisionnement pour plusieurs ingrédients clés. Les exportations de vanille de Madagascar dépassent substantiellement la demande mondiale, tandis que des problèmes de qualité persistent en raison d'un conditionnement sous vide prématuré et de politiques de prix non officielles. Le marché du cacao prévoit un déficit d'approvisionnement substantiel dans les années à venir, avec des prix en forte hausse en raison des épidémies du virus de la maladie du gonflement des pousses et des activités minières illégales en Côte d'Ivoire et au Ghana. La production américaine d'agrumes a connu un déclin significatif depuis le début du siècle, principalement en raison de facteurs environnementaux et de maladies des cultures, ce qui a conduit des entreprises comme Kerry et Bell Flavors & Fragrances à augmenter la production d'alternatives aux agrumes et de substituts synthétiques. Les politiques commerciales, notamment les droits de douane, ont affecté les opérations de la chaîne d'approvisionnement, conduisant des entreprises telles que MCI Miritz Citrus à acquérir Florida Worldwide Citrus Products pour renforcer leur position sur le marché américain et la stabilité de leur approvisionnement. Ces défis liés au changement climatique, aux problèmes géopolitiques et aux incertitudes commerciales obligent les fabricants à mettre en œuvre des stratégies d'approvisionnement diversifiées qui équilibrent l'efficacité des coûts avec la stabilité de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'arôme : les arômes naturels gagnent du terrain malgré la domination des arômes synthétiques

Le secteur alimentaire continue de s'appuyer fortement sur les arômes synthétiques, qui représentent une part de marché substantielle de 61,22 % en 2025. Les fabricants alimentaires trouvent ces options synthétiques particulièrement précieuses en raison de leur fiabilité dans les processus de production et de leur capacité à maintenir des marges bénéficiaires constantes. Bien que les arômes synthétiques restent le choix privilégié, les arômes naturels gagnent du terrain avec un TCAC impressionnant de 6,94 % jusqu'en 2031, principalement en raison de réglementations plus strictes sur les colorants synthétiques et d'un intérêt croissant des consommateurs pour les produits à étiquette propre.

Le secteur est en train de subir une transformation significative. Selon le Conseil international d'information sur l'alimentation, en 2024, 26 % des répondants aux États-Unis ont indiqué que « Naturel » définit le mieux un aliment sain, tandis que « Non-OGM » représentait 14 %. La FDA avance dans son plan d'élimination des colorants synthétiques à base de pétrole d'ici 2026. En réponse, les fabricants explorent activement des alternatives, avec des entreprises comme Spero Renewables introduisant des solutions innovantes telles que la vanilline à base de fibres de maïs. Ce changement a ouvert de nouvelles opportunités dans les technologies de fermentation de précision, où les fabricants développent des arômes naturels qui non seulement répondent aux normes réglementaires, mais offrent également une stabilité améliorée par rapport aux extraits végétaux traditionnels, tout en restant compétitifs en termes de coûts.

Par application : le secteur des boissons stimule l'innovation et la croissance

Le segment d'application des boissons domine le marché des arômes alimentaires avec une part de 33,88 % en 2025, tout en maintenant une croissance robuste à un TCAC de 5,83 % jusqu'en 2031. Cette croissance découle de développements significatifs dans diverses catégories de boissons. Les préférences des consommateurs, notamment chez les jeunes générations, ont évolué pour adopter les cocktails prêts à boire avec des profils de saveurs sucrées, permettant aux fabricants de mettre en œuvre des stratégies de tarification premium. L'essor des boissons fonctionnelles a nécessité des solutions aromatiques sophistiquées qui équilibrent efficacement le goût avec les bénéfices santé, comme en témoigne l'incorporation croissante d'ingrédients botaniques tels que la lavande et la camomille.

Le secteur continue de s'adapter à des évolutions significatives du marché dans plusieurs segments. Les fabricants de produits de boulangerie répondent activement aux exigences de reformulation déclenchées par les réglementations sur les colorants synthétiques, tandis que les producteurs de confiserie mettent en œuvre des systèmes d'arômes alternatifs pour gérer les contraintes d'approvisionnement en cacao. Le marché des snacks salés fait preuve d'innovation à travers le développement de produits axés sur l'umami et de combinaisons de saveurs internationales, avec des entreprises comme Symrise établissant des partenariats stratégiques pour offrir aux consommateurs des expériences gustatives ethniques authentiques.

Par forme : le segment des poudres s'accélère grâce à l'innovation technologique

Le marché des arômes continue d'être dominé par les formats liquides, qui détiennent actuellement une part de marché substantielle de 61,55 % en 2025. Cette domination découle de leur processus d'intégration simple et de leurs performances fiables, notamment dans les produits de boissons et laitiers, où une distribution uniforme impacte directement la qualité du produit. Le secteur a connu une adoption constante des arômes liquides, les fabricants privilégiant l'efficacité de production et la cohérence des produits.

Les arômes en poudre progressent à un TCAC de 7,96 % jusqu'en 2031, portés par les améliorations de la technologie de séchage par atomisation qui atteignent des taux élevés de rétention des composés volatils et offrent une meilleure stabilité que les variantes liquides. Les technologies d'encapsulation améliorées ont perfectionné les formulations en poudre en protégeant les composés aromatiques et en permettant des propriétés de libération contrôlée. Le marché des formats en poudre s'est développé avec le développement d'additifs d'écoulement à étiquette propre, car les poudres alimentaires ultrafines contribuent à résoudre les problèmes d'agglomération qui causent généralement des pertes économiques de 0,5 % de la valeur totale des poudres.

Analyse géographique

La région Asie-Pacifique est en tête du marché mondial des arômes alimentaires avec une part de marché de 31,94 % en 2025 et devrait croître à un TCAC de 5,69 % jusqu'en 2031. Cette domination du marché est portée par l'urbanisation, la croissance de la classe moyenne et l'augmentation de la consommation d'aliments transformés dans les marchés diversifiés de la région. La norme nationale de sécurité alimentaire de la Chine (GB2760-2024), dont la mise en œuvre est prévue en février 2025, crée des opportunités pour les fournisseurs internationaux d'arômes tout en établissant des cadres réglementaires plus stricts.

De même, les changements réglementaires en Amérique du Nord et en Europe, notamment l'élimination des colorants synthétiques par la FDA d'ici 2026 et la loi californienne sur la sécurité alimentaire, incitent les grands fabricants alimentaires à reformuler leurs compositions aromatiques. L'Amérique du Sud représente un marché à fort potentiel de croissance, comme en témoigne la croissance comparable substantielle de 27,3 % de Givaudan en 2024. Cette performance reflète les préférences de consommation de plus en plus sophistiquées de la région et le renforcement de son infrastructure de transformation alimentaire, la positionnant comme un domaine d'intérêt clé pour les fabricants d'arômes.

Les marchés du Moyen-Orient et d'Afrique affichent des trajectoires de développement prometteuses, soutenues par une urbanisation régulière et une croissance économique. Bien que ces régions offrent des opportunités d'expansion considérables, une pénétration réussie du marché nécessite des stratégies soigneusement élaborées pour faire face aux complexités de la chaîne d'approvisionnement et naviguer dans des cadres réglementaires diversifiés. Le partenariat stratégique entre Symrise et Shan Foods au Pakistan illustre une adaptation réussie au marché, équilibrant efficacement l'innovation aromatique mondiale avec les préférences gustatives locales.

Paysage concurrentiel

Les entreprises du marché des arômes alimentaires opèrent dans un paysage modérément fragmenté où les acteurs mondiaux établis et les fabricants régionaux se font concurrence par des solutions innovantes plutôt que par des guerres de prix. Les géants du secteur comme Givaudan SA, DSM–Firmenich AG, Sensient Technologies Corporation et International Flavors & Fragrances Inc. maintiennent leurs positions sur le marché grâce à d'importantes capacités de recherche et développement et à une connaissance approfondie des réglementations, tandis que les acteurs plus petits se démarquent grâce à des offres spécialisées et une expertise régionale.

Le potentiel de croissance du marché des arômes alimentaires a suscité d'importantes activités de fusions et acquisitions. Par exemple, McCormick a renforcé son portefeuille d'arômes naturels en acquérant FONA International, tandis que l'accord proposé de 1,8 milliard USD de Tate & Lyle avec CP Kelco vise à construire une activité complète de solutions alimentaires et de boissons spécialisées.

La durabilité environnementale est devenue un facteur de différenciation clé sur le marché. Les entreprises prennent des engagements substantiels, Givaudan réduisant ses émissions de portée 1+2 de 48 % et Symrise s'engageant à utiliser 95 % de matières premières durables dans ses opérations. Ces initiatives environnementales reconfigurent la dynamique concurrentielle du secteur.

Leaders du secteur des arômes alimentaires

Givaudan SA

DSM–Firmenich AG

Sensient Technologies Corporation

International Flavors & Fragrances Inc.

Symrise AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : NovaTaste a acquis McClancy Foods & Flavors, un fabricant américain qui développe, formule et produit des ingrédients secs personnalisés, des assaisonnements et des solutions aromatiques. McClancy fournit des solutions d'ingrédients sur mesure aux opérateurs de restauration collective et aux fabricants alimentaires industriels, répondant à leurs exigences spécifiques en matière de produits et aux préférences de leurs clients.

- Octobre 2024 : Edlong Corporation, un fabricant d'arômes laitiers et de type laitier pour le secteur alimentaire et des boissons, a acquis Brisan Group. L'entreprise est spécialisée dans le développement et la production d'arômes laitiers et vise à étendre sa présence sur le marché grâce à cette acquisition.

- Octobre 2024 : Givaudan a établi une Usine Numérique à Paris pour accélérer ses initiatives de transformation numérique et faciliter la collaboration avec les clients. L'installation intègre des technologies avancées pour le développement de produits et réduit les émissions de 27 % par rapport aux conceptions conventionnelles.

- Octobre 2024 : Axxence Aromatic GmbH (Axxence) et Natural Advantage ont signé un accord pour fusionner leurs activités. Cette fusion s'inscrit dans la stratégie de croissance d'Axxence visant à étendre sa présence sur le marché et son portefeuille de produits dans le marché des ingrédients aromatiques naturels, au service des secteurs alimentaire, des boissons et de la parfumerie à l'échelle mondiale.

Périmètre du rapport mondial sur le marché des arômes alimentaires

Les arômes alimentaires sont des ingrédients utilisés pour améliorer la saveur des produits alimentaires et des boissons.

Le marché mondial des arômes alimentaires est segmenté par type, application, forme et géographie. Par type, le marché est segmenté en arôme naturel, arôme synthétique et arôme nature-identique. Par application, le marché a été segmenté en produits laitiers, boulangerie, confiserie, snacks salés, viande, boissons et autres applications. Par forme, le marché est segmenté en poudre, liquide et autres formes. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Arôme naturel |

| Arôme synthétique |

| Arôme nature-identique |

| Produits laitiers |

| Boulangerie |

| Confiserie |

| Snacks salés |

| Viande |

| Boissons |

| Autres applications |

| Poudre |

| Liquide |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'arôme | Arôme naturel | |

| Arôme synthétique | ||

| Arôme nature-identique | ||

| Par application | Produits laitiers | |

| Boulangerie | ||

| Confiserie | ||

| Snacks salés | ||

| Viande | ||

| Boissons | ||

| Autres applications | ||

| Par forme | Poudre | |

| Liquide | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des arômes alimentaires en 2026 ?

Le marché s'établit à 21,27 milliards USD en 2026 et devrait atteindre 27,12 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des arômes alimentaires jusqu'en 2031 ?

Les arômes en poudre se développent le plus rapidement, avec un TCAC de 7,96 % attendu jusqu'en 2031, porté par les avancées en matière de séchage par atomisation et d'encapsulation.

Pourquoi les arômes naturels gagnent-ils du terrain sur les arômes synthétiques ?

L'élimination progressive réglementaire de certains colorants synthétiques et la demande croissante des consommateurs pour des produits à étiquette propre orientent les investissements vers des alternatives naturelles et nature-identiques.

Quelle région est en tête du marché des arômes alimentaires en 2025 ?

L'Asie-Pacifique occupe la première position avec 31,94 % des revenus mondiaux en 2025 et devrait afficher le TCAC régional le plus élevé à 5,69 %.

Dernière mise à jour de la page le: