Taille et part du marché des ingrédients alimentaires spéciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 174.19 Milliards de dollars |

| Taille du Marché (2031) | 220.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients alimentaires spéciaux par Mordor Intelligence

La taille du marché mondial des ingrédients alimentaires spéciaux est en expansion régulière, passant de 166,19 milliards USD en 2025 à 174,19 milliards USD en 2026, et devrait atteindre 220,43 milliards USD d'ici 2031, avec un CAGR de 4,82 % sur la période 2026–2031. Cette croissance est principalement portée par la transformation du secteur alimentaire, qui passe de la fourniture d'une alimentation de base à l'offre de produits à valeur ajoutée et orientés vers la performance. Les consommateurs examinent de plus en plus les listes d'ingrédients et optent pour des aliments correspondant à la gestion de la santé, à la nutrition préventive et à des préférences alimentaires spécifiques. Cette tendance stimule la demande de fibres fonctionnelles, de conservateurs naturels, de colorants d'origine végétale, d'édulcorants alternatifs et de composants de fortification bioactifs. Par ailleurs, les cycles rapides d'innovation produit et les fréquents lancements de nouveaux produits incitent les entreprises à utiliser des ingrédients spéciaux pour garantir la cohérence, la stabilité et l'attrait sensoriel lors d'une production à grande échelle.

Principaux enseignements du rapport

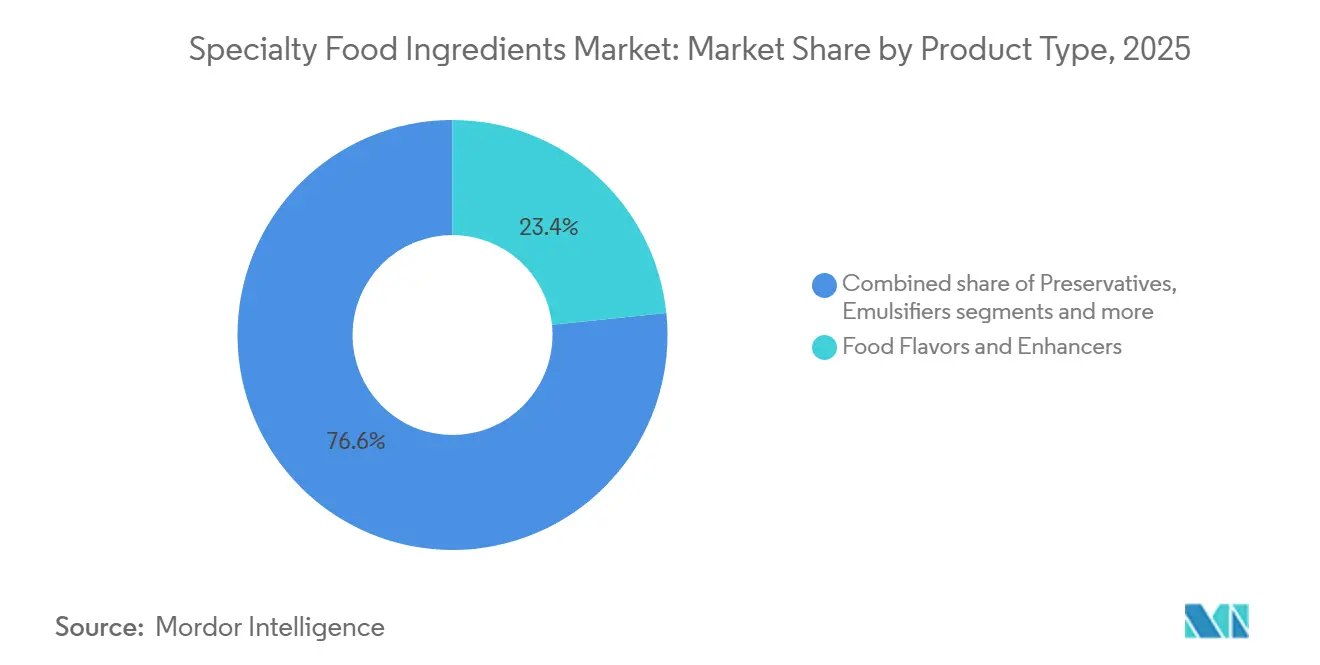

- Par type de produit, les arômes et exhausteurs de goût alimentaires ont représenté 23,26 % de la part du marché des ingrédients alimentaires spéciaux en 2025, et les ingrédients alimentaires fonctionnels devraient afficher le CAGR le plus rapide, à 4,91 %, jusqu'en 2031.

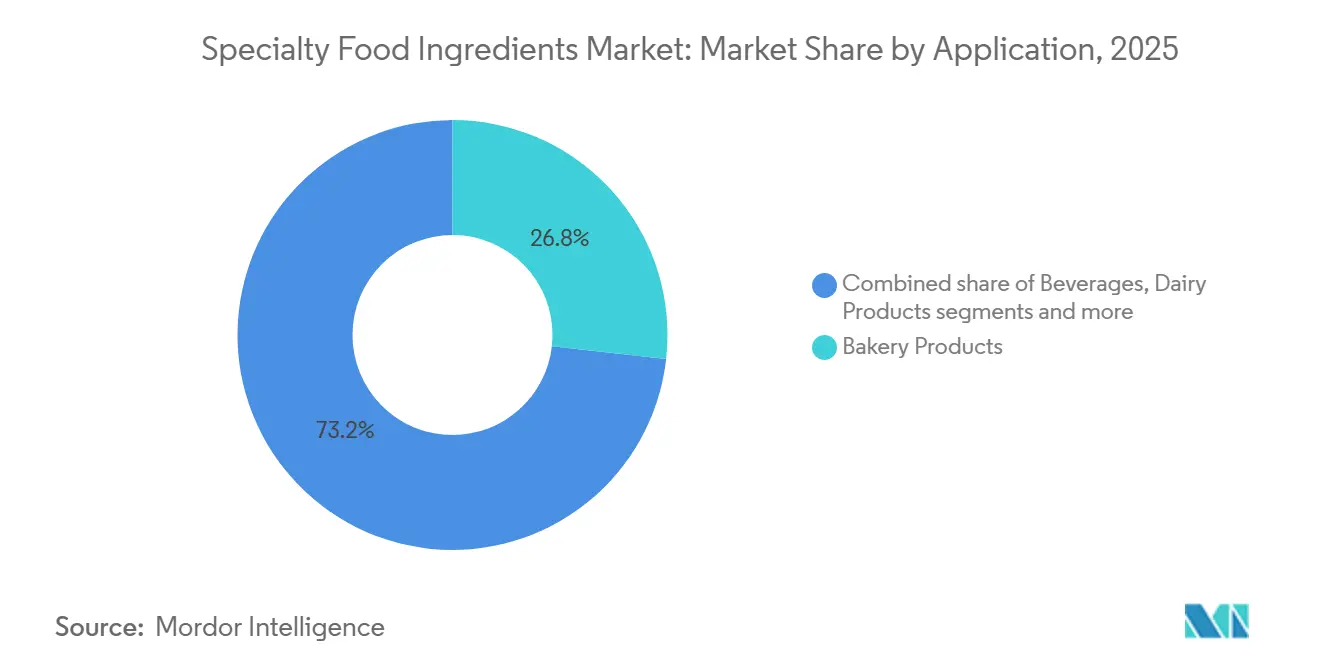

- Par application, les produits de boulangerie ont représenté 26,78 % de la taille du marché des ingrédients alimentaires spéciaux en 2025, et les aliments et boissons d'origine végétale devraient progresser à un CAGR de 5,86 % entre 2026 et 2031.

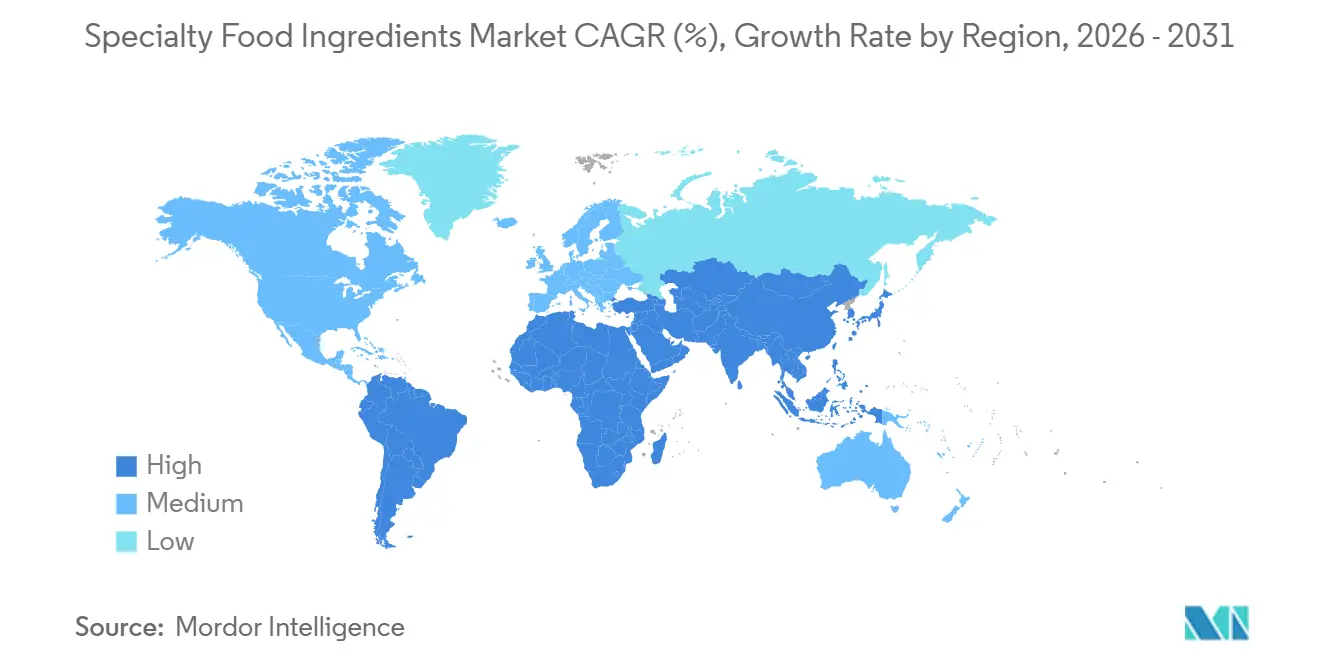

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 31,04 % en 2025, et l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 5,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients alimentaires spéciaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation à la santé et au bien-être | +0.9% | Mondial, avec des effets prononcés en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Demande des consommateurs pour des ingrédients à étiquette propre | +0.8% | Amérique du Nord et Europe en cœur de marché, expansion vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des régimes végétaliens, végétariens et à dominante végétale | +0.7% | Asie-Pacifique en cœur de marché, Amérique du Nord et Europe du Nord | Moyen terme (2 à 4 ans) |

| Approvisionnement éthique et pratiques agricoles durables | +0.6% | Europe et Amérique du Nord, avec des retombées en Amérique latine | Long terme (≥ 4 ans) |

| Avancées technologiques dans la transformation alimentaire | +0.5% | Mondial, porté par les pôles de fabrication d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des aliments transformés et emballés | +0.4% | Asie-Pacifique et Moyen-Orient, avec une demande mature mais stable en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation à la santé et au bien-être

La sensibilisation à la santé et au bien-être est un moteur clé du marché des ingrédients alimentaires spéciaux, car la prévalence croissante des maladies chroniques influence les attentes des consommateurs à l'égard des aliments du quotidien. Les consommateurs associent de plus en plus leur alimentation aux résultats de santé à long terme et optent pour des produits conçus pour soutenir l'équilibre métabolique, la gestion du poids, la santé digestive et l'immunité. Cette tendance incite les fabricants à reformuler leurs produits en utilisant des fibres fonctionnelles, des édulcorants à faible indice glycémique, des protéines végétales, des probiotiques, des acides gras oméga et des composants de fortification en micronutriments. Par exemple, la Fédération internationale du diabète indique qu'en 2024, environ 589 millions d'adultes âgés de 20 à 79 ans vivent avec le diabète dans le monde, soulignant les préoccupations croissantes concernant la gestion de la glycémie et la qualité de l'alimentation [1]Source : Fédération internationale du diabète, « L'Atlas du diabète », idf.org. En conséquence, les fabricants d'aliments s'appuient de plus en plus sur des ingrédients spéciaux pour réduire la teneur en sucre, améliorer la fonctionnalité nutritionnelle et s'aligner sur un positionnement produit axé sur la santé, stimulant ainsi une croissance significative du marché des ingrédients alimentaires spéciaux.

Demande des consommateurs pour des ingrédients à étiquette propre

La demande croissante des consommateurs pour des produits à étiquette propre stimule la croissance du marché mondial des ingrédients alimentaires spéciaux. Les acheteurs privilégient les aliments dont les listes d'ingrédients sont reconnaissables, peu transformés et transparents. Cette tendance a entraîné un recul de l'utilisation de conservateurs artificiels, de colorants synthétiques et d'additifs aux noms chimiques, incitant les fabricants à reformuler leurs produits avec des arômes naturels, des colorants d'origine végétale, des conservateurs issus de la fermentation et des fibres fonctionnelles. Cependant, ce changement présente des défis techniques, car la suppression des additifs traditionnels peut affecter la stabilité, le goût, la texture et la durée de conservation des produits. Pour résoudre ces problèmes, les producteurs alimentaires s'appuient sur des ingrédients spéciaux tels que les antioxydants naturels, les systèmes enzymatiques, les hydrocolloïdes et les extraits botaniques pour reproduire la fonctionnalité des additifs conventionnels tout en maintenant des normes d'étiquette propre. De plus, les exigences en matière d'étiquette propre mettent l'accent sur des listes d'ingrédients plus courtes et des formulations sans allergènes, ce qui accroît le besoin de solutions d'ingrédients avancées offrant simultanément conservation, émulsification et qualité sensorielle.

Expansion des régimes végétaliens, végétariens et à dominante végétale

L'adoption croissante des modes alimentaires végétaliens, végétariens et à base de plantes stimule une croissance significative du marché mondial des ingrédients alimentaires spéciaux. Alors que les consommateurs réduisent de plus en plus leur consommation d'aliments d'origine animale pour des raisons de santé, éthiques et environnementales, les fabricants d'aliments font face au défi de reproduire les propriétés sensorielles et nutritionnelles traditionnellement apportées par la viande, les œufs et les produits laitiers. Les matières premières d'origine végétale seules ne peuvent souvent pas fournir naturellement une structure, une émulsification, une jutosité, une liaison ou une complexité aromatique comparables, rendant les systèmes d'ingrédients avancés indispensables. Par exemple, selon le Conseil international d'information sur l'alimentation (IFIC), environ 55 % des Américains en 2024 ont déclaré suivre un régime végétalien, végétarien ou à base de plantes pour des raisons de santé, soulignant un changement notable dans les préférences alimentaires [2]Source : Conseil international d'information sur l'alimentation (IFIC), « Enquête IFIC 2024 sur l'alimentation et la santé », ific.org. À mesure que les régimes à base de plantes passent de niche à courant dominant, les fabricants sont tenus d'améliorer continuellement le goût, l'apparence et la fonctionnalité, stimulant ainsi une demande accrue d'ingrédients alimentaires spéciaux et soutenant une croissance durable du marché.

Approvisionnement éthique et pratiques agricoles durables

L'attention croissante portée à l'approvisionnement éthique et aux pratiques agricoles durables constitue un moteur important du marché des ingrédients alimentaires spéciaux. Les consommateurs et les fabricants d'aliments accordent de plus en plus la priorité à la responsabilité environnementale et à la transparence de la chaîne d'approvisionnement. Les marques alimentaires font face à une pression croissante pour garantir la traçabilité, une utilisation responsable des terres et un impact environnemental minimal, ce qui entraîne un virage vers des matières premières produites de manière durable. Celles-ci comprennent des plantes cultivées de manière responsable, du cacao et de la vanille certifiés, des huiles sans déforestation et des alternatives issues de la fermentation. Pour répondre à ces exigences, les fabricants intègrent des ingrédients spéciaux dotés de certifications de durabilité, dérivés de ressources renouvelables ou produits à l'aide de procédés biotechnologiques réduisant la consommation d'eau, de terres et de produits chimiques. Un approvisionnement durable renforce également la confiance envers la marque et garantit la conformité aux normes d'approvisionnement des distributeurs, rendant les ingrédients certifiés et traçables commercialement avantageux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés pour les ingrédients spéciaux naturels et biologiques | -0.6% | Mondial, le plus aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Normes variables en matière de sécurité alimentaire et d'étiquetage | -0.5% | Mondial, avec une fragmentation entre l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Stabilité des ingrédients et durée de conservation limitée | -0.4% | Mondial, particulièrement difficile dans les régions tropicales et subtropicales | Moyen terme (2 à 4 ans) |

| Défis techniques en matière de formulation | -0.3% | Mondial, avec un impact plus élevé dans les applications alimentaires à base de plantes et fonctionnelles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés pour les ingrédients spéciaux naturels et biologiques

Les coûts de production élevés associés aux ingrédients spéciaux naturels et biologiques constituent un frein important au marché mondial des ingrédients alimentaires spéciaux. Contrairement aux additifs conventionnels, les ingrédients d'origine naturelle nécessitent souvent une culture contrôlée, des pratiques agricoles certifiées, une récolte sélective et des processus d'extraction ou de purification complexes, qui contribuent tous à des dépenses de fabrication plus élevées. De plus, les normes de certification biologique imposent des exigences de conformité, de traçabilité et d'audit, augmentant encore les coûts opérationnels et limitant l'évolutivité. Les ingrédients naturels ont également tendance à avoir des rendements plus faibles, une plus grande variabilité saisonnière et des conditions de stockage plus strictes, ce qui fait augmenter les coûts de traitement et d'assurance qualité. Ces coûts d'intrants élevés sont répercutés sur les fabricants d'aliments, rendant les produits à étiquette propre ou biologiques plus coûteux à produire et difficiles à tarifer de manière compétitive dans les segments de marché sensibles aux coûts.

Normes variables en matière de sécurité alimentaire et d'étiquetage

Les variations des réglementations en matière de sécurité alimentaire et des exigences d'étiquetage d'un pays à l'autre constituent un frein important au marché mondial des ingrédients alimentaires spéciaux. Les autorités réglementaires de différentes régions ont des processus d'approbation, des limites d'utilisation et des règles distincts pour étayer les allégations relatives aux additifs, aux composés bioactifs et aux ingrédients fonctionnels. Par conséquent, un ingrédient approuvé dans une région peut nécessiter des tests supplémentaires, une reformulation ou un nouvel enregistrement avant de pouvoir être commercialisé dans une autre. Il en résulte des délais d'approbation prolongés, des coûts de documentation plus élevés et des défis de conformité accrus pour les fabricants et les fournisseurs. Les entreprises doivent modifier les formulations, l'étiquetage et les allégations de santé pour s'aligner sur les normes locales, ce qui complique les lancements de produits mondiaux et retarde les cycles d'innovation. Les petits producteurs d'ingrédients sont particulièrement touchés, car ils manquent souvent de l'expertise réglementaire et des ressources nécessaires pour naviguer dans ces complexités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les ingrédients fonctionnels mènent l'innovation

Le segment des arômes et exhausteurs de goût alimentaires devrait représenter 23,26 % du marché des ingrédients alimentaires spéciaux en 2025, ce qui en fait un contributeur important. L'innovation alimentaire moderne met de plus en plus l'accent sur les expériences sensorielles plutôt que sur les axes traditionnels tels que la nutrition ou la conservation. Dans les aliments emballés, les boissons, les produits à base de plantes et les offres reformulées « meilleur pour vous », les fabricants s'appuient sur les arômes et les ingrédients modulateurs de goût pour maintenir l'acceptation des consommateurs. Alors que les entreprises alimentaires réduisent le sucre, le sel et les matières grasses pour s'aligner sur les tendances de l'étiquette propre et de la santé, les produits perdent souvent leur palatabilité. Les exhausteurs de goût jouent un rôle essentiel dans la restauration de la sensation en bouche et du goût global, permettant une reformulation sans compromettre la satisfaction des consommateurs.

Le segment des ingrédients alimentaires fonctionnels devrait croître à un CAGR de 4,91 % durant 2026–2031, stimulant significativement le marché des ingrédients alimentaires spéciaux. Cette croissance est alimentée par un changement structurel dans la perception des aliments par les consommateurs, passant d'une alimentation de base à un accent sur la santé préventive et la gestion quotidienne du bien-être. La sensibilisation croissante à l'immunité, à la santé digestive, à l'équilibre métabolique et à la prévention des maladies à long terme a conduit les consommateurs à examiner les listes d'ingrédients et à préférer les produits contenant des composants bioactifs scientifiquement validés. Par conséquent, les fabricants intègrent des nutriments tels que les probiotiques, les prébiotiques, les fibres alimentaires, les stérols végétaux, les acides gras oméga, les isolats de protéines, les vitamines et les fortifiants minéraux pour améliorer la valeur nutritionnelle et soutenir des allégations de santé crédibles.

Par application : le végétal stimule la complexité de formulation

Le segment des produits de boulangerie a représenté 26,78 % de la part des applications en 2025, dominant le marché des ingrédients alimentaires spéciaux. Cette domination est attribuée au rôle essentiel des ingrédients à performance fonctionnelle dans les formulations de boulangerie, qui sont indispensables pour obtenir la structure, la texture, la stabilité en rayon et la qualité sensorielle. Contrairement à d'autres catégories alimentaires, les systèmes de boulangerie sont très sensibles à l'équilibre de formulation, nécessitant l'utilisation d'enzymes, d'émulsifiants, de systèmes levants, d'améliorants de pâte, d'arômes, d'édulcorants et d'hydrocolloïdes. Ces ingrédients garantissent un volume constant, la tendreté de la mie, la rétention d'humidité et une fraîcheur prolongée. De plus, les tendances croissantes de reformulation, telles que la réduction du sucre, le remplacement des matières grasses, la modification du gluten et le développement d'étiquettes propres, ont accru la dépendance aux ingrédients spéciaux.

Le segment des aliments et boissons à base de plantes, dont la croissance est projetée à un CAGR de 5,86 % jusqu'en 2031, émerge comme un domaine d'application très intensif en innovation pour les ingrédients alimentaires spéciaux. Les formulations alternatives dans ce segment doivent reproduire les propriétés sensorielles, nutritionnelles et fonctionnelles traditionnellement apportées par les composants d'origine animale. Contrairement aux produits conventionnels, les matrices à base de plantes manquent souvent de structure inhérente, de capacité de liaison, de comportement d'émulsification et de goût caractéristique. Pour relever ces défis, des systèmes d'ingrédients complexes sont nécessaires, notamment des protéines végétales, des stabilisants, des hydrocolloïdes, des émulsifiants, des arômes naturels, des solutions colorantes et des enzymes modificatrices de texture. Par exemple, selon le Good Food Institute (GFI), le secteur mondial à base de plantes était évalué à environ 8,1 milliards USD en 2024, reflétant un fort virage des consommateurs vers des sources de protéines alternatives [3]Source : Good Food Institute (GFI), « Le secteur alimentaire à base de plantes est en évolution », gfi.org. Cette adoption soutenue pousse les fabricants d'aliments à affiner continuellement la texture, la stabilité et le goût des produits, ce qui n'est réalisable qu'à travers l'utilisation de systèmes d'ingrédients spécialisés.

Analyse géographique

En 2025, l'Amérique du Nord a représenté 31,04 % de la part du marché mondial des ingrédients alimentaires spéciaux, portée par son secteur de fabrication alimentaire mature et axé sur l'innovation. La région bénéficie d'une forte demande des consommateurs pour des formulations haut de gamme, à étiquette propre et fonctionnellement améliorées, incitant les entreprises alimentaires à adopter des systèmes d'ingrédients avancés plutôt que des additifs de base. Les fabricants reformulent activement leurs produits pour réduire les composants artificiels, améliorer les profils nutritionnels et introduire des caractéristiques sensorielles différenciées. Cela a accru la dépendance aux enzymes, aux arômes naturels, aux ingrédients de fortification bioactifs et aux modificateurs de texture. Un étiquetage clair, la différenciation des produits et la présence de grands fournisseurs d'ingrédients multinationaux soutiennent la recherche continue et la commercialisation de nouveaux ingrédients alimentaires spéciaux, renforçant la position de leader du marché de la région.

La région Asie-Pacifique devrait croître à un CAGR de 5,61 % durant 2026–2031, s'imposant comme le marché à expansion la plus rapide pour les ingrédients alimentaires spéciaux. Des facteurs tels que la hausse des revenus de la classe moyenne, l'urbanisation rapide et l'occidentalisation progressive des habitudes alimentaires stimulent une consommation accrue d'aliments emballés, transformés et de commodité nécessitant stabilisation, conservation et optimisation sensorielle. Simultanément, la sensibilisation croissante à la santé encourage les fabricants à enrichir les aliments et à améliorer la qualité des ingrédients, conduisant à une plus grande adoption d'additifs fonctionnels, de colorants naturels et de solutions à étiquette propre. L'expansion des industries nationales de transformation alimentaire et le rythme rapide d'innovation produit dans les économies en développement poussent davantage les fournisseurs d'ingrédients à développer leurs opérations, positionnant la région comme un moteur de croissance clé pour le marché des ingrédients alimentaires spéciaux.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des marchés importants mais structurellement distincts pour les ingrédients alimentaires spéciaux. Les normes réglementaires strictes de l'Europe et les processus détaillés d'approbation des ingrédients orientent les formulations de produits vers des ingrédients spéciaux de haute qualité, sûrs et traçables. Cela encourage l'adoption d'additifs naturels certifiés et de systèmes enzymatiques avancés. En Amérique du Sud, portée par le Brésil, l'Argentine et la Colombie, la modernisation du secteur des aliments transformés stimule une adoption régulière d'ingrédients spéciaux, les fabricants cherchant à améliorer la stabilité en rayon et la cohérence des produits à travers des canaux de distribution en expansion. Pendant ce temps, le Moyen-Orient et l'Afrique connaissent une demande croissante portée par l'expansion des capacités de fabrication alimentaire, l'amélioration des infrastructures de distribution et l'intérêt croissant pour les aliments emballés à longue durée de conservation et de qualité stable. Cela a conduit à une utilisation accrue de solutions d'ingrédients de conservation, de texture et d'amélioration des arômes dans toute la région.

Paysage concurrentiel

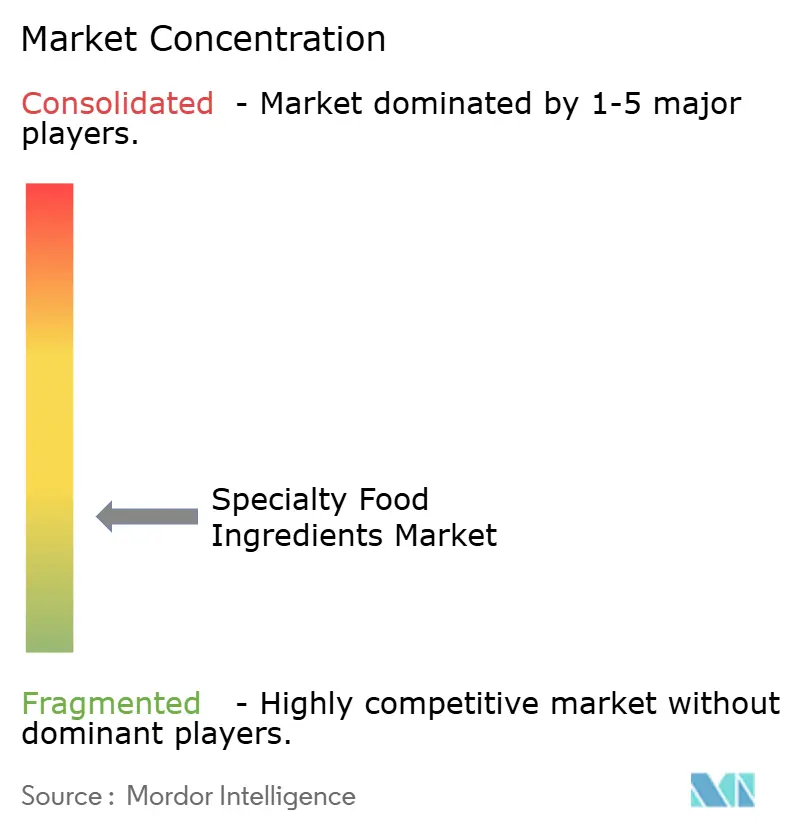

Le marché mondial des ingrédients alimentaires spéciaux se caractérise par une structure concurrentielle modérément fragmentée, comprenant un mélange de conglomérats d'ingrédients multinationaux et de fournisseurs spécialisés axés sur la technologie. Les principaux acteurs du marché comprennent Archer Daniels Midland Company, Cargill, Incorporated, Kerry Group plc, International Flavors & Fragrances Inc. et Tate & Lyle PLC. Ces entreprises se font concurrence sur divers fronts, notamment les prix, l'expertise en formulation, les capacités de conformité réglementaire, le soutien des laboratoires d'application et la fiabilité de la chaîne d'approvisionnement mondiale. Les grandes entreprises s'appuient sur de vastes réseaux d'approvisionnement en matières premières et des équipes de service technique pour aider les fabricants d'aliments à reformuler leurs produits, tandis que les entreprises de taille moyenne se concentrent souvent sur des technologies de niche telles que la fermentation, l'ingénierie enzymatique ou l'extraction botanique.

Les stratégies concurrentielles sur le marché se répartissent généralement en deux catégories distinctes. Les entreprises orientées vers l'échelle privilégient l'intégration verticale, englobant l'approvisionnement agricole, la transformation, la fabrication d'ingrédients et le développement d'applications. Cette approche garantit la sécurité de l'approvisionnement, l'efficacité des coûts et la capacité à fournir des solutions personnalisées aux grandes marques alimentaires. À l'inverse, les innovateurs ciblés agissent en tant que spécialistes technologiques, développant des composés fonctionnels à haute valeur ajoutée, des ingrédients issus de la fermentation de précision ou des systèmes propriétaires de modulation du goût. Ces innovations sont commercialisées par le biais d'accords de licence, d'initiatives de développement conjoint ou de partenariats stratégiques de co-formulation avec des fabricants d'aliments.

Des opportunités significatives émergent dans l'innovation alimentaire de nouvelle génération. Les entreprises d'ingrédients explorent de plus en plus les matériaux d'échafaudage et les biomatériaux structurels essentiels à la production de viande cultivée, ainsi que des solutions de nutrition personnalisée utilisant des ingrédients bioactifs adaptés aux profils métaboliques ou génétiques individuels. De plus, les ingrédients valorisés dérivés des sous-produits de la transformation alimentaire, tels que les concentrés de fibres, les extraits de couleurs naturelles et les protéines fonctionnelles, gagnent en popularité à mesure que la durabilité devient une priorité plus élevée. Ces domaines émergents favorisent les collaborations entre les entreprises de biotechnologie, les fabricants d'aliments et les fournisseurs d'ingrédients.

Leaders du secteur des ingrédients alimentaires spéciaux

Archer Daniels Midland Company

Cargill, Incorporated

Kerry Group plc

International Flavors & Fragrances Inc.

Tate & Lyle PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Arla Foods Ingredients a élargi son partenariat de distribution avec le groupe Brenntag. Brenntag distribuera les ingrédients protéiques d'Arla Foods Ingredients au Vietnam, en Thaïlande et en Indonésie, couvrant les aliments santé, la nutrition infantile, la nutrition sportive et les solutions fonctionnelles pour les applications laitières et de boulangerie.

- Juillet 2024 : Samyang Corp a présenté ses ingrédients spéciaux lors du plus grand salon mondial de technologie alimentaire, mettant en avant son édulcorant alternatif, l'allulose, et sa fibre alimentaire soluble, la dextrine résistante. L'entreprise a fourni des échantillons de dégustation mettant en valeur ces ingrédients pour améliorer la compréhension des visiteurs.

- Février 2024 : Ingredion a lancé son premier amidon natif fonctionnel à étiquette propre, offrant des propriétés gélifiantes et une sensation en bouche améliorée. L'amidon natif fonctionnel NOVATION Indulge 2940 est un ingrédient convivial conçu pour répondre aux besoins des personnes soucieuses de leur santé qui recherchent des textures végétales gourmandes dans leurs produits alimentaires.

Portée du rapport mondial sur le marché des ingrédients alimentaires spéciaux

Les ingrédients alimentaires spéciaux offrent des avantages technologiques et fonctionnels et proposent aux consommateurs une large gamme d'options alimentaires savoureuses, sûres, saines, abordables, qualitatives et produites de manière durable.

Le marché des ingrédients alimentaires spéciaux est segmenté par type de produit (ingrédient alimentaire fonctionnel, amidon spécial et texturants, édulcorants, arômes et exhausteurs de goût alimentaires, acidulants, conservateurs, émulsifiants, colorants, enzymes, protéines, matières grasses et huiles spéciales, hydrocolloïdes alimentaires et polysaccharides, agents anti-agglomérants, levure et glycérine alimentaire), par application (produits de boulangerie, boissons, viande, volaille et fruits de mer, produits laitiers, confiserie, matières grasses et huiles, assaisonnements/condiments/sauces/marinades, pâtes, soupes et nouilles, aliments préparés, aliments et boissons à base de plantes, et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) et de volume (tonnes).

| Ingrédient alimentaire fonctionnel |

| Amidon spécial et texturants |

| Édulcorant |

| Arômes et exhausteurs de goût alimentaires |

| Acidulants |

| Conservateurs |

| Émulsifiants |

| Colorants |

| Enzymes |

| Protéines |

| Matières grasses et huiles spéciales |

| Hydrocolloïdes alimentaires et polysaccharides |

| Agents anti-agglomérants |

| Autres |

| Produits de boulangerie |

| Boissons |

| Viande, volaille et fruits de mer |

| Produits laitiers |

| Confiserie |

| Matières grasses et huiles |

| Assaisonnements/condiments/sauces/marinades |

| Pâtes, soupes et nouilles |

| Aliments préparés |

| Aliments et boissons à base de plantes |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Ingrédient alimentaire fonctionnel | |

| Amidon spécial et texturants | ||

| Édulcorant | ||

| Arômes et exhausteurs de goût alimentaires | ||

| Acidulants | ||

| Conservateurs | ||

| Émulsifiants | ||

| Colorants | ||

| Enzymes | ||

| Protéines | ||

| Matières grasses et huiles spéciales | ||

| Hydrocolloïdes alimentaires et polysaccharides | ||

| Agents anti-agglomérants | ||

| Autres | ||

| Par application | Produits de boulangerie | |

| Boissons | ||

| Viande, volaille et fruits de mer | ||

| Produits laitiers | ||

| Confiserie | ||

| Matières grasses et huiles | ||

| Assaisonnements/condiments/sauces/marinades | ||

| Pâtes, soupes et nouilles | ||

| Aliments préparés | ||

| Aliments et boissons à base de plantes | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des ingrédients alimentaires spéciaux d'ici 2031 ?

Le marché devrait atteindre 220,43 milliards USD d'ici 2031 avec un CAGR de 4,82 %.

Quelle catégorie de produits devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les ingrédients alimentaires fonctionnels devraient croître à un CAGR de 4,91 % à mesure que les marques ajoutent des probiotiques, des fibres et des stérols végétaux aux aliments grand public.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

La hausse des revenus disponibles, l'urbanisation et l'occidentalisation des régimes alimentaires stimulent un CAGR de 5,61 %, dépassant toutes les autres régions en croissance absolue.

Comment les prochaines règles de la FDA sur l'étiquetage frontal des emballages affecteront-elles la demande d'ingrédients ?

Les règles imposant des mentions bien visibles sur les sucres ajoutés et le sodium accéléreront l'adoption d'édulcorants naturels et de systèmes aromatisants à faible teneur en sodium.

Dernière mise à jour de la page le: