Taille et part du marché des ingrédients non carnés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

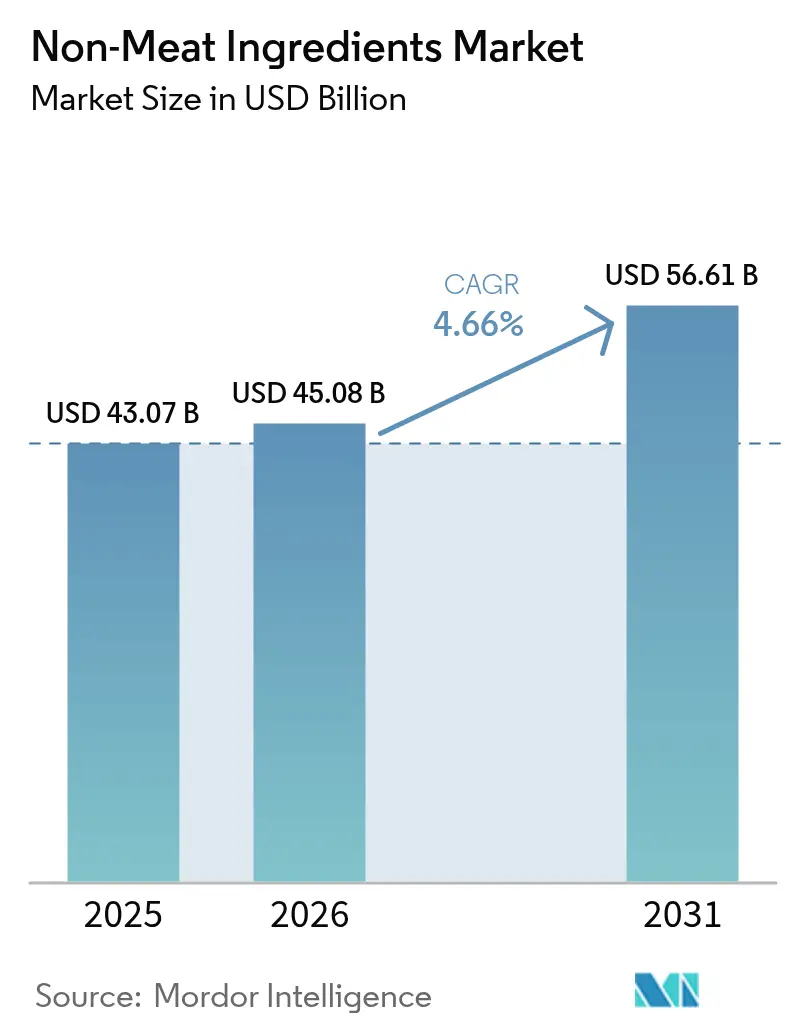

| Taille du Marché (2026) | 45.08 Milliards de dollars |

| Taille du Marché (2031) | 56.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

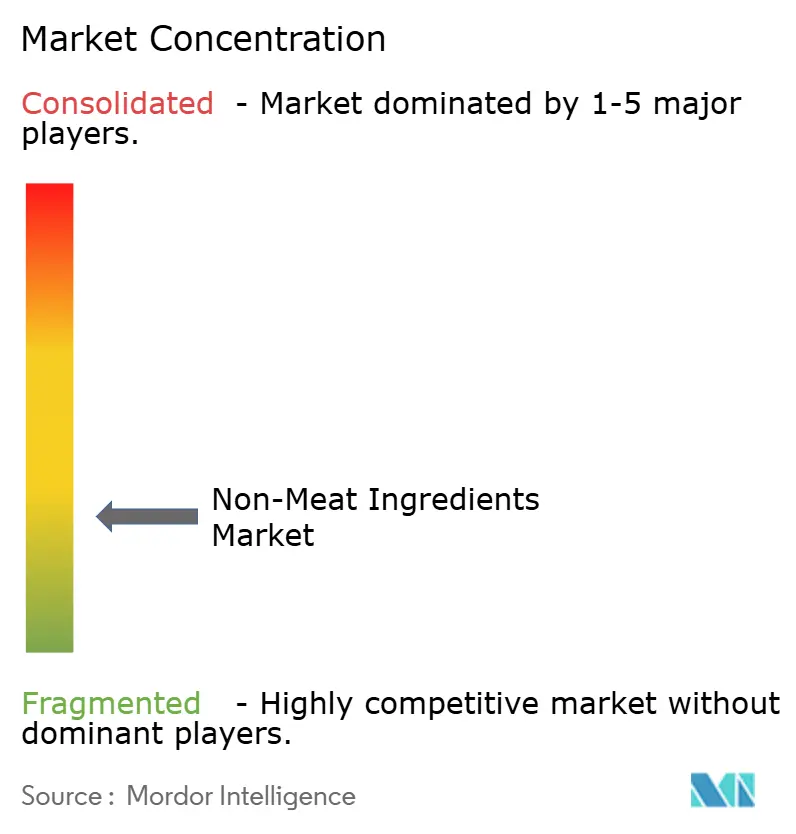

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients non carnés par Mordor Intelligence

La taille du marché des ingrédients non carnés était évaluée à 43,07 milliards USD en 2025 et devrait croître de 45,08 milliards USD en 2026 pour atteindre 56,61 milliards USD d'ici 2031, à un CAGR de 4,66 % pendant la période de prévision (2026-2031). Cette croissance est principalement attribuée à l'adoption croissante de composants fonctionnels conçus pour améliorer la texture, la saveur, la conservation et la densité nutritionnelle. Les fabricants s'attachent à reformuler leurs produits afin de réduire les coûts des intrants tout en maintenant la qualité sensorielle, grâce aux avancées des technologies d'extraction et d'encapsulation qui améliorent les performances des ingrédients. Par ailleurs, la demande est stimulée par la préférence croissante pour les produits à étiquette propre (clean-label), des réglementations de sécurité plus strictes et la popularité croissante des offres hybrides viande-végétal. Les protéines d'origine végétale et les conservateurs naturels, en particulier, gagnent du terrain car ils répondent aux préoccupations des consommateurs en matière de santé et de durabilité, tout en permettant aux transformateurs de se conformer aux exigences réglementaires en constante évolution.

Principaux enseignements du rapport

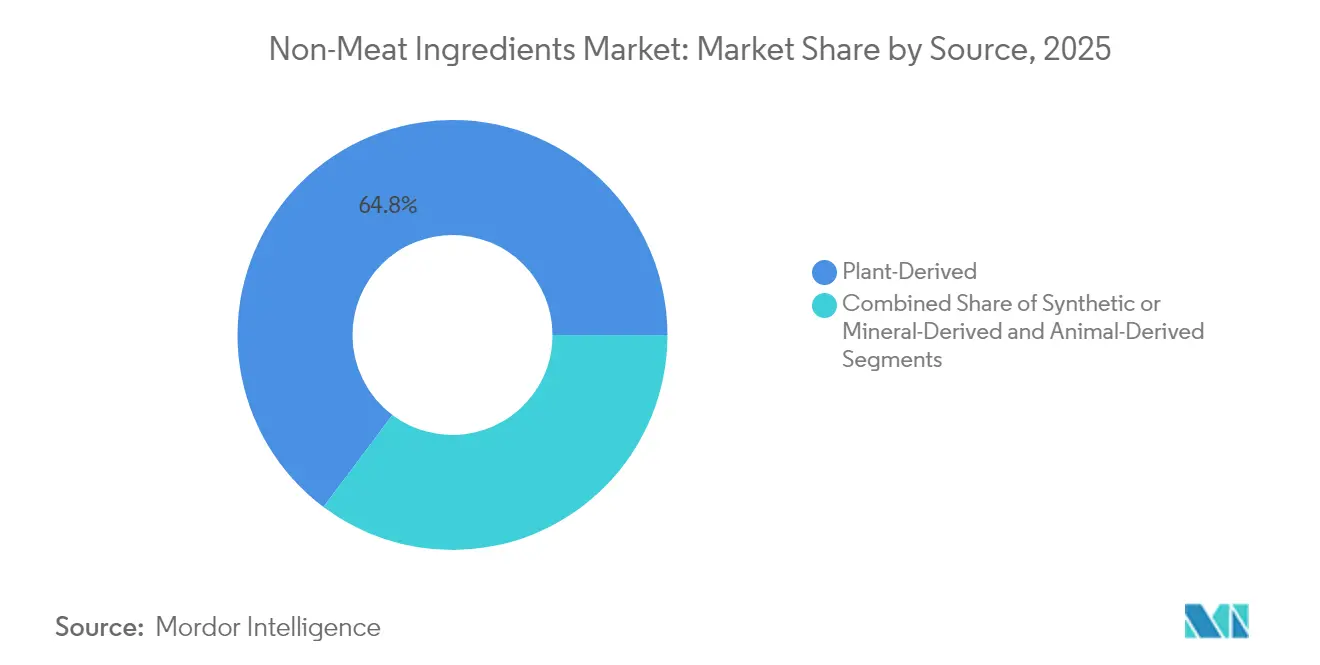

- Par source, les ingrédients d'origine végétale ont capté une part de 64,75 % du marché des ingrédients non carnés en 2025, et ce segment devrait enregistrer le CAGR le plus rapide, à 7,54 %, d'ici 2031.

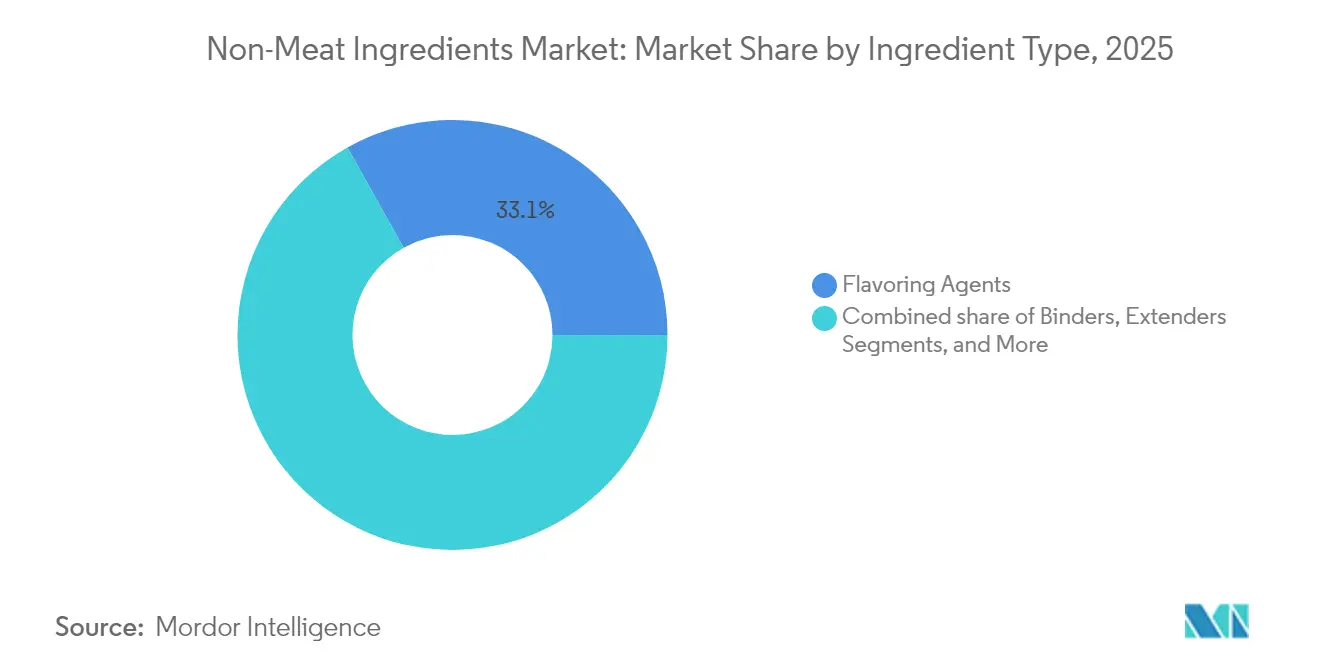

- Par type, les agents aromatisants ont dominé avec une part de revenus de 33,12 % en 2025, tandis que les conservateurs sont positionnés pour s'étendre au CAGR le plus élevé de 6,08 % jusqu'en 2031.

- Par application, les produits carnés transformés et traités représentaient 41,74 % du marché des ingrédients non carnés en 2025, tandis que les formulations d'analogues de viande à base végétale progressent à un CAGR de 8,02 % entre 2026 et 2031.

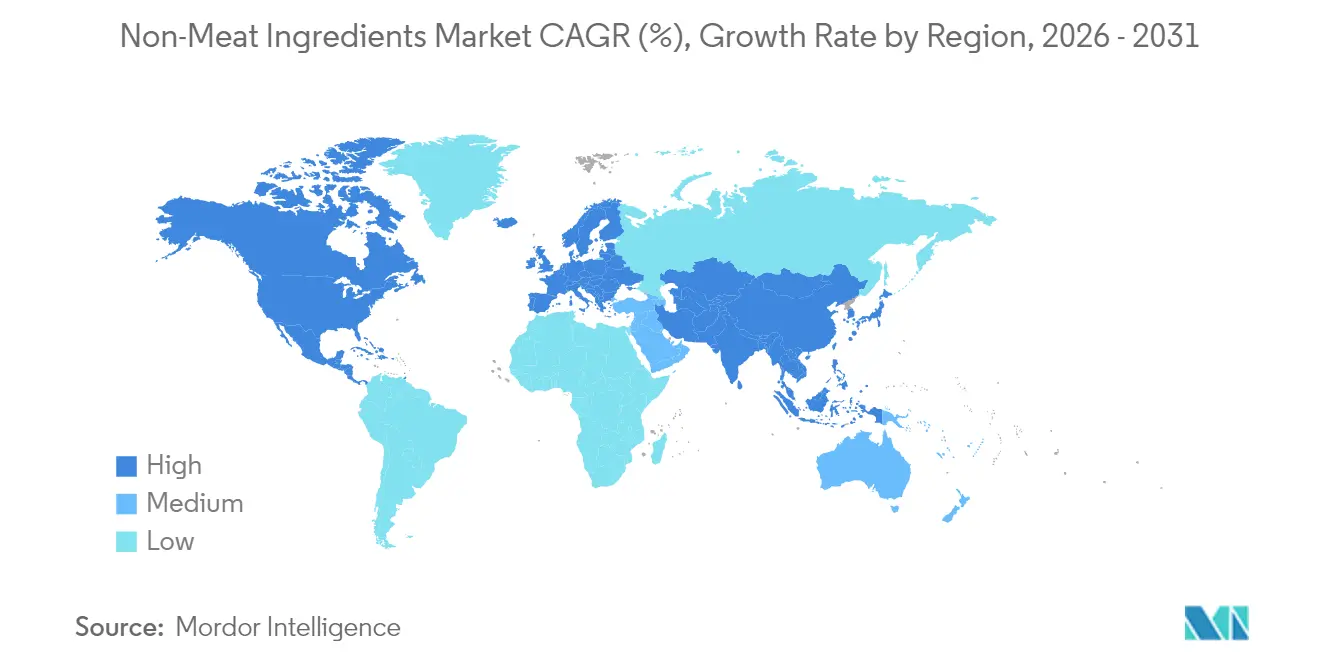

- Par zone géographique, l'Amérique du Nord commandait une part de revenus de 39,80 % en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus fort, à 6,98 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients non carnés

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits carnés transformés | +0.8% | Mondiale, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (3-4 ans) |

| Exigence de prolongation de la durée de conservation des produits carnés | +0.9% | Mondiale, avec un impact significatif dans les régions en développement | Court terme (≤ 2 ans) |

| Consommation croissante d'aliments de commodité | +1.1% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Moyen terme (3-4 ans) |

| Préférence croissante pour les régimes riches en protéines | +1.2% | Mondiale, avec un impact plus élevé dans les économies développées | Long terme (≥ 5 ans) |

| Demande croissante d'analogues de viande à base végétale | +1.1% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Long terme (≥ 5 ans) |

| Expansion du marché des produits hybrides viande-végétal | +0.9% | Europe, Amérique du Nord et marchés émergents en Asie-Pacifique | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits carnés transformés

Le marché mondial des viandes transformées connaît une croissance significative, portée par l'évolution des préférences des consommateurs, l'urbanisation et les innovations en matière de production. Les produits carnés transformés, tels que les saucisses, le bacon et les charcuteries, sont devenus des produits incontournables dans les pays développés, comme le souligne l'USDA, tandis que la hausse des revenus disponibles et l'urbanisation dans les régions en développement, comme le note ONU-Habitat, alimentent la demande de produits pratiques et prêts à consommer. L'Asie, qui représente 54 % de la population urbaine mondiale, devrait voir sa population urbaine augmenter de 1,2 milliard d'ici 2050, amplifiant encore davantage cette tendance.[1]Programme des Nations unies pour les établissements humains, "Région Asie et Pacifique", www.unhabitat.org En outre, les avancées dans les ingrédients non carnés, notamment les liants, les charges et les exhausteurs de goût, ont permis aux fabricants de répondre aux diverses préférences des consommateurs tout en maintenant la qualité des produits et en prolongeant leur durée de conservation. Les cadres réglementaires, tels que les normes relatives aux additifs alimentaires de l'Union européenne, ont également joué un rôle crucial dans la promotion de la sécurité alimentaire et l'encouragement de l'adoption de techniques de production avancées. Ces facteurs soulignent collectivement la nature dynamique du marché des viandes transformées, où l'innovation et la conformité réglementaire sont essentielles pour répondre aux demandes des consommateurs en constante évolution et soutenir la croissance du marché.

Exigence de prolongation de la durée de conservation des produits carnés

L'exigence de prolongation de la durée de conservation des produits carnés est un facteur moteur important du marché mondial des ingrédients non carnés. Les consommateurs recherchent de plus en plus des produits alimentaires pratiques et à longue durée de conservation, ce qui incite les fabricants à intégrer des ingrédients non carnés tels que des conservateurs, des stabilisants et des antioxydants pour améliorer la durée de conservation. Par exemple, le Département de l'Agriculture des États-Unis (USDA) a établi des lignes directrices pour l'utilisation des additifs alimentaires afin de garantir la sécurité et la qualité des produits carnés transformés [2]Département américain de l'agriculture, "Food Safety and Inspection Service- Additives in Meat and Poultry Products" (Service de sécurité et d'inspection des aliments - additifs dans les produits à base de viande et de volaille), www.fsis.usda.gov. De même, l'Autorité européenne de sécurité des aliments réglemente l'utilisation des additifs pour maintenir l'intégrité des produits et prolonger leur durée de conservation. Ces cadres réglementaires encouragent l'adoption d'ingrédients non carnés, stimulant ainsi la croissance du marché. En outre, des associations telles que l'Institut nord-américain de la viande soulignent l'importance de la prolongation de la durée de conservation pour réduire le gaspillage alimentaire et répondre aux demandes des consommateurs, soutenant ainsi l'expansion du marché.

Consommation croissante d'aliments de commodité

La consommation croissante d'aliments de commodité stimule la croissance du marché. Selon le Département de l'Agriculture des États-Unis (USDA), la demande de produits alimentaires prêts à consommer et faciles à préparer est en constante augmentation en raison de l'évolution des modes de vie et des préférences des consommateurs. Ce changement de comportement des consommateurs a entraîné une demande plus forte d'ingrédients non carnés, qui jouent un rôle crucial dans l'amélioration du goût, de la texture, de la valeur nutritionnelle et de la durée de conservation des produits alimentaires de commodité. Par exemple, les émulsifiants, les stabilisants et les exhausteurs de goût sont largement utilisés dans les aliments transformés pour répondre aux attentes des consommateurs en matière de qualité et de commodité. Des associations telles que l'Institute of Food Technologists (IFT) soulignent l'importance des ingrédients non carnés innovants pour répondre à la demande croissante d'options alimentaires fonctionnelles et pratiques [3]Institute of Food Technologists, "Meet the Next Generation of Plant-Based Meat", www.ift.org. Par ailleurs, l'Autorité européenne de sécurité des aliments (EFSA) est activement impliquée dans la réglementation et l'approbation de l'utilisation des ingrédients non carnés pour garantir la sécurité et la qualité alimentaires, soutenant ainsi davantage la croissance de ce segment de marché.

Préférence croissante pour les régimes riches en protéines

La préférence croissante pour les régimes riches en protéines est un facteur moteur important du marché. Les consommateurs recherchent de plus en plus des sources alternatives de protéines en raison de préoccupations sanitaires, de préférences alimentaires et de considérations éthiques. Selon le Département de l'Agriculture des États-Unis (USDA), la demande de protéines d'origine végétale a considérablement augmenté ces dernières années, portée par une évolution vers des habitudes alimentaires plus saines. En outre, l'Organisation des Nations Unies pour l'alimentation et l'agriculture souligne que la consommation mondiale de protéines devrait augmenter régulièrement, stimulant davantage le besoin d'ingrédients non carnés. Des associations telles que la Plant-Based Foods Association ont également signalé une forte augmentation de la production et de la consommation de produits protéiques à base végétale, reflétant cette tendance croissante. Ce changement crée des opportunités pour les fabricants d'innover et d'élargir leurs portefeuilles de produits afin de répondre aux préférences évolutives des consommateurs.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés des ingrédients non carnés ayant un impact sur la tarification des produits et l'adoption sur le marché | -1.5% | Mondiale, avec un impact plus élevé dans les économies en développement | Moyen terme (3-4 ans) |

| Courte durée de conservation des ingrédients non carnés naturels | -0.9% | Mondiale, avec un impact significatif dans les régions disposant d'infrastructures de chaîne du froid moins développées | Court terme (≤ 2 ans) |

| Difficultés techniques pour maintenir une texture et un goût de produit constants | -0.7% | Mondiale, avec des défis particuliers dans les formulations à base végétale | Moyen terme (3-4 ans) |

| Préoccupations des consommateurs concernant les additifs artificiels et les conservateurs dans les aliments transformés | -0.6% | Principalement en Amérique du Nord et en Europe, se répandant vers l'Asie-Pacifique urbaine | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés des ingrédients non carnés ayant un impact sur la tarification des produits et l'adoption sur le marché

La hausse des coûts de production des ingrédients non carnés influence la tarification des produits et ralentit l'adoption sur le marché, freinant ainsi la croissance du marché. Par exemple, selon le Département de l'Agriculture des États-Unis, le coût des protéines végétales, un ingrédient non carné clé, augmente régulièrement en raison des perturbations de la chaîne d'approvisionnement, de la hausse des prix des matières premières et des pressions inflationnistes. De plus, l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) rapporte que la production de protéines alternatives, telles que les protéines de pois et de soja, est fortement impactée par les fluctuations des rendements agricoles et le changement climatique, entraînant une offre irrégulière et des coûts accrus. Ces défis sont amplifiés par l'investissement initial élevé requis pour la recherche et le développement (R&D) afin d'améliorer le goût, la texture et le profil nutritionnel des ingrédients non carnés, ce qui fait encore augmenter les dépenses de production. Par conséquent, les fabricants rencontrent des difficultés à proposer des produits à des prix compétitifs, limitant leur capacité à pénétrer les marchés sensibles aux prix. Ces facteurs freinent collectivement l'adoption généralisée des ingrédients non carnés, en particulier dans les économies émergentes où l'accessibilité financière reste un facteur déterminant pour les consommateurs.

Courte durée de conservation des ingrédients non carnés naturels

La courte durée de conservation des ingrédients non carnés naturels constitue un frein significatif sur le marché mondial des ingrédients non carnés. Ces ingrédients sont sujets à la dégradation et à la détérioration sur une période relativement courte, ce qui pose des défis aux fabricants et aux fournisseurs en matière de maintien de la qualité des produits et de réduction des pertes. Cette limitation impacte la chaîne d'approvisionnement et augmente les coûts opérationnels liés au stockage et au transport, freinant ainsi la croissance du marché. De plus, la périssabilité de ces ingrédients nécessite l'utilisation de techniques de conservation avancées, ce qui peut encore faire augmenter les coûts de production. La courte durée de conservation limite également l'évolutivité de la production et de la distribution, en particulier dans les régions disposant d'infrastructures de stockage frigorifique inadéquates. Par conséquent, les fabricants rencontrent des difficultés à répondre à la demande croissante d'ingrédients non carnés naturels tout en garantissant une qualité constante et en minimisant les pertes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les agents aromatisants maintiennent leur leadership tandis que les conservateurs à étiquette propre connaissent une forte progression

En 2025, les agents aromatisants détenaient une part de 33,12 % du marché, soulignant leur rôle central dans la satisfaction de la demande des consommateurs pour des profils de goût authentiques. Ces agents sont essentiels pour améliorer l'attrait sensoriel des produits non carnés, garantissant qu'ils répondent aux attentes en matière de goût et de qualité. De plus, ils masquent efficacement les notes végétales dans les produits hybrides et maintiennent une intensité de saveur constante lors des cycles de congélation-décongélation, ce qui est essentiel pour préserver la qualité des produits pendant le stockage et la distribution. Leur fonctionnalité souligne leur importance alors que les fabricants continuent d'innover pour répondre aux exigences évolutives du secteur alimentaire, notamment dans le contexte du développement de produits à base végétale et hybrides.

Le sous-segment des conservateurs, dont on prévoit une croissance à un CAGR de 6,08 %, connaît une demande robuste portée par l'évolution vers des solutions sans synthétique et à étiquette propre. Les consommateurs favorisent de plus en plus les alternatives naturelles, incitant les fabricants à développer des solutions de conservation qui prolongent la durée de conservation tout en s'alignant sur les normes réglementaires et les préférences des consommateurs pour des options alimentaires plus saines et durables. Ce changement, associé aux avancées des technologies d'ingrédients, remodèle la dynamique du marché. Les fabricants donnent la priorité au développement d'ingrédients fonctionnels de haute qualité pour répondre aux besoins diversifiés et croissants du secteur alimentaire, en particulier à mesure que les produits à base végétale et hybrides gagnent en popularité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la viande transformée traditionnelle domine tandis que les analogues à base végétale s'accélèrent

Les produits carnés transformés et traités représentaient une part de marché de 41,74 % en 2025. Ils dépendent de liants de remplacement des phosphates, d'agents de traitement naturels et de systèmes antimicrobiens qui préservent la couleur et la saveur. Les formulations de saumure à étiquette propre ont permis aux producteurs d'afficher des étiquettes sans nitrite sans compromettre les paramètres de sécurité. Dans le domaine de la viande fraîche, les marinades combinant des enzymes, des acides naturels et des vecteurs aromatiques prolongent la durée de conservation réfrigérée et réduisent l'exsudat. Ces solutions polyvalentes sont essentielles à mesure que les détaillants imposent des garanties de durée de conservation plus strictes.

Les applications d'analogues de viande à base végétale, progressant à un CAGR de 8,02 %, reposent sur des mélanges de protéines adaptés, des hydrocolloïdes et des systèmes lipidiques qui imitent la sensation en bouche des graisses animales. L'extrusion à haute pression aligne les fibres protéiques pour produire une intégrité structurelle pour les burgers et les saucisses qui résistent aux températures de grillade. Les entreprises d'ingrédients spécialisées dans le contrôle de l'oxydation lipidique capitalisent sur la demande de systèmes d'huiles insaturées stables, soutenant un stockage congelé plus long. Cette progression des applications à base végétale génère des flux de revenus récurrents et élargit la base de clientèle des entreprises bien implantées sur le marché des ingrédients non carnés pour la transformation de la viande.

Par source : les ingrédients d'origine végétale dominent et maintiennent la trajectoire de croissance la plus rapide

En 2025, les intrants d'origine végétale ont capté une part significative de 64,75 % du marché, portés par un approvisionnement régulier en soja, pois et autres légumineuses émergentes. La demande croissante d'alternatives à base végétale dans la transformation de la viande a été un facteur de croissance majeur, les fabricants se concentrant de plus en plus sur la satisfaction des préférences des consommateurs pour des substituts de viande de haute qualité. Les recherches soulignent que la combinaison de protéines végétales avec des amidons natifs améliore la rétention d'eau et l'élasticité, des facteurs essentiels pour améliorer la texture et la qualité des galettes restructurées. Ces innovations répondent non seulement aux attentes des consommateurs, mais positionnent également les intrants d'origine végétale comme un composant clé sur le marché évolutif des ingrédients non carnés.

Les avancées technologiques ont encore renforcé le segment d'origine végétale. Les techniques de fractionnement améliorées permettent désormais la production de protéines de fèves et de pois chiches à saveur neutre, réduisant le besoin d'arômes masquants et abaissant les coûts de formulation. Cette évolution améliore à la fois la qualité des produits et l'efficacité des coûts pour les fabricants. De plus, l'augmentation des capacités et de l'efficacité des extrudeuses et des fermenteurs devrait soutenir la croissance du segment. Avec un CAGR projeté de 7,54 %, les intrants d'origine végétale sont bien positionnés pour jouer un rôle de plus en plus significatif dans la façonnement du marché mondial des ingrédients non carnés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord domine le marché des ingrédients non carnés avec une part de 39,80 % en 2025, portée par des infrastructures avancées de transformation alimentaire et des réglementations strictes favorisant les ingrédients fonctionnels. Les préoccupations croissantes en matière de santé liées aux viandes transformées stimulent la demande d'étiquettes propres et d'ingrédients naturels. Les États-Unis se distinguent par leur concentration sur les ingrédients de spécialité, améliorant la valeur nutritionnelle et l'attrait sensoriel. Le Canada et le Mexique élargissent leurs applications en raison de la croissance de la transformation de la viande et de la sensibilisation à la santé. L'innovation cible des ingrédients multifonctionnels répondant à la conservation, à la texture et à la nutrition.

L'Europe, deuxième marché en importance, est façonnée par des réglementations strictes sur les additifs et une forte demande de produits à étiquette propre. La région est à la pointe des produits carnés hybrides, combinant des protéines animales et végétales. L'Allemagne et le Royaume-Uni stimulent l'adoption des ingrédients à base végétale, tandis que la France et l'Espagne se concentrent sur les conservateurs naturels et les exhausteurs de goût. Les fusions et acquisitions dans le secteur des ingrédients de spécialité sont en hausse, avec des entreprises à base végétale se consolidant après la pandémie. Cette tendance favorise des solutions intégrées pour la transformation de la viande.

L'Asie-Pacifique devrait croître à un CAGR de 6,98 % entre 2026 et 2031, portée par l'urbanisation, la hausse de la consommation de viande et le développement de la transformation alimentaire. La Chine se distingue par ses investissements dans les technologies alimentaires et les ingrédients avancés pour la qualité et la sécurité, créant des opportunités pour les fournisseurs de conservateurs, d'exhausteurs de goût et de modificateurs de texture. L'Inde émerge comme un marché clé, avec des entreprises comme Corbion se développant par le biais d'acquisitions telles que Novotech. La Corée du Sud stimule l'innovation dans les ingrédients fonctionnels à base de fermentation. L'Amérique du Sud et le Moyen-Orient & Afrique affichent une croissance régulière, le Brésil et l'Afrique du Sud progressant grâce au développement de la transformation de la viande et à la sensibilisation croissante à la qualité alimentaire.

Paysage réglementaire

L'environnement réglementaire des ingrédients non carnés se concentre sur l'autorisation des additifs et les règles de spécification, avec un contrôle accru des hydrocolloïdes, des colorants et des ingrédients nouveaux utilisés pour la texture, la stabilité et l'apparence dans les formulations de viande transformée et d'analogues à base végétale. Dans l'Union européenne, le règlement (CE) n° 1333/2008 continue de régir les additifs alimentaires, tandis que le règlement (UE) 2026/196 de la Commission a mis à jour les spécifications de pureté et certains usages pour plusieurs additifs à base de gommes (dont la carraghénane, la gomme de caroube, la gomme de guar, la gomme arabique, la gomme xanthane et les pectines) ainsi que pour l'octényl succinate d'amidon sodique, avec une disposition d'écoulement des stocks pour les produits légalement mis sur le marché avant le 18 août 2026.

Aux États-Unis, la surveillance couvre les cadres de la FDA relatifs aux additifs alimentaires et aux colorants, ainsi que les contrôles liés à la FSMA, ce qui renforce l'importance de la traçabilité et de la documentation pour l'approvisionnement en ingrédients et la transformation en aval. L'activité de la FDA concernant les colorants alimentaires reste un point de vigilance clé en matière de conformité, l'agence ayant approuvé le bleu de gardénia (génipine) pour un usage alimentaire en juillet 2025, tout en signalant une élimination progressive plus rapide du FD&C rouge n° 3. Parallèlement, les mises à jour des lignes directrices de l'EFSA en 2026 sur les exigences en matière de données pour l'évaluation des risques des additifs alimentaires soulignent la nécessité de dossiers solides et d'une planification anticipée des reformulations et des nouveaux systèmes fonctionnels.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières agricoles et industrielles (soja, pois, légumineuses, sources d'amidon, gommes, sels, acides et extraits botaniques) et se poursuit par la transformation des ingrédients telle que le fractionnement, l'extraction, la fermentation/bioconversion et la texturation pour former des systèmes fonctionnels (arômes, liants, extenseurs, stabilisants, colorants et conservateurs). Les fournisseurs d'ingrédients de marque et les mélangeurs spécialisés adaptent ensuite des solutions pour les transformateurs de viande et les fabricants d'analogues à base végétale, avec des cycles de qualification axés sur la performance sensorielle, le rendement et les objectifs de durée de conservation. La distribution couvre généralement l'approvisionnement direct des transformateurs comptes clés et la distribution régionale pour les formulateurs plus petits, tandis que la chaîne dépend de plus en plus d'une documentation liée au statut des additifs, aux spécifications de pureté et aux exigences des clients en matière d'étiquette propre.

Les mouvements récents témoignent d'une régionalisation continue et de partenariats de capacités aux stades amont et intermédiaire. Ingredion et Lantmannen ont conclu une collaboration à long terme en novembre 2024 pour développer des isolats de protéines à base de pois jaune, liant le développement de produits à une nouvelle production prévue en Suède. Tate et Lyle se sont associés à Manus en octobre 2024 pour élargir l'accès à la stévia Reb M produite par bioconversion dans une installation à Augusta, en Géorgie, qui utilise des plateformes de fabrication pour sécuriser l'approvisionnement et maintenir une performance constante. Les stratégies d'approvisionnement reflètent également la volatilité de la politique commerciale et des coûts, les changements tarifaires de 2025 étant cités comme perturbant des intrants tels que la protéine de pois pour certains acheteurs, ce qui entraîne une diversification des origines, un approvisionnement contractuel et une gestion plus stricte des spécifications pour les ingrédients fonctionnels.

Paysage concurrentiel

Le marché des ingrédients non carnés est fragmenté, avec des spécialistes mondiaux des ingrédients et des entreprises alimentaires diversifiées en concurrence dans diverses catégories de produits. Cet environnement concurrentiel pousse les entreprises à se différencier par une consolidation stratégique. Les entreprises acquièrent des activités complémentaires pour élargir leurs portefeuilles, renforcer leur présence sur le marché et répondre à la demande croissante d'ingrédients non carnés innovants. Cette approche leur permet également de répondre à des applications diverses, renforçant leur valeur pour les utilisateurs finaux.

L'innovation est une stratégie clé sur ce marché. Les entreprises investissent en R&D pour développer des systèmes d'ingrédients propriétaires répondant à des fonctionnalités multiples, telles que la texture, la saveur et la durée de conservation. Des technologies avancées soutiennent ces efforts, aidant les entreprises à répondre aux préférences des consommateurs et aux normes réglementaires. La collaboration avec les fabricants alimentaires est également en hausse, avec des solutions co-développées s'alignant sur les tendances du marché et les demandes des consommateurs.

Les solutions durables et à étiquette propre gagnent en importance à mesure que les entreprises répondent à la demande des consommateurs pour la transparence et les produits respectueux de l'environnement. Les entreprises adoptent des pratiques durables et diversifient leurs offres de produits pour s'aligner sur ces préférences. Les partenariats stratégiques et l'expansion géographique renforcent encore les positions sur le marché. Le succès dans ce paysage dynamique exige une capacité d'adaptation, des initiatives stratégiques et une forte concentration sur l'innovation.

Acteurs leaders du secteur des ingrédients non carnés

Archer Daniels Midland Company

Kerry Group plc

DSM-Firmenich

International Flavors & Fragrances Inc.

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande de reformulation ouvre la voie à des systèmes d'ingrédients offrant une fonctionnalité à étiquette propre dans la viande transformée et les analogues à base végétale, en particulier lorsque les fabricants doivent remplacer ou réduire les additifs traditionnels tout en maintenant la stabilité de la durée de conservation, de la texture et de la couleur. La mise à jour de l'UE des spécifications de pureté des additifs dans le règlement (UE) 2026/196 de la Commission crée un moteur de conformité concret pour les fournisseurs d'hydrocolloïdes et d'amidons modifiés, qui doivent actualiser les qualités, valider les spécifications et accompagner les clients avec de la documentation et des conseils d'application. La publication par l'EFSA de nouvelles lignes directrices en 2026 sur les exigences en matière de données pour l'autorisation des additifs alimentaires renforce encore l'accent mis sur des dossiers de preuves solides, favorisant les fournisseurs capables d'associer performance fonctionnelle et dossiers prêts pour la réglementation.

Les ajouts de capacité et les partenariats de plateformes élargissent également la base d'approvisionnement adressable pour les protéines et les éléments fonctionnels utilisés dans les systèmes d'ingrédients non carnés. En mai 2026, Bunge a ouvert une installation entièrement intégrée de concentré de protéines de soja et de concentré de protéines de soja texturé à Morristown, dans l'Indiana, ajoutant une disponibilité à l'échelle industrielle pour les applications de viande et d'analogues et améliorant la cohérence de l'approvisionnement pour les formulateurs. En juillet 2026, The EVERY Company s'est associé à ADM pour lancer la production à échelle commerciale de protéine d'œuf sans animal (OvoPro) dans l'installation d'ADM à Clinton, dans l'Iowa, élargissant la boîte à outils pour les formulations hybrides et alternatives nécessitant une fonctionnalité de liaison et de moussage semblable à celle de l'œuf sans intrants animaux conventionnels. Parallèlement à l'expansion du traitement localisé, telle que l'investissement de Bankom dans la transformation du soja et la protéine de soja texturée en Serbie, ces annonces créent des opportunités pour les fournisseurs de proposer des systèmes d'ingrédients produits régionalement et conformes aux spécifications pour les grands transformateurs et les marques émergentes à base végétale.

Développements récents du secteur

- Juillet 2026 : Archer Daniels Midland (ADM) s'est associé à The EVERY Company pour lancer la production à échelle commerciale de protéine d'œuf sans animal (OvoPro) dans l'installation d'ADM à Clinton, dans l'Iowa, à l'aide de la fermentation de précision. Cette initiative élargit la boîte à outils d'ingrédients fonctionnels pour les applications de liaison et de moussage pertinentes pour les formulations protéiques hybrides et alternatives, tout en s'appuyant sur une infrastructure industrielle établie pour l'échelle.

- Avril 2026 : Kerry Group a inauguré un pôle de fabrication biotechnologique élargi à Carrigaline, en Irlande, augmentant la capacité de production d'enzymes lactase utilisées dans les produits laitiers sans lactose et à teneur réduite en sucre. Cette expansion renforce la capacité de Kerry à fournir des ingrédients enzymatiques spécialisés à haut volume, consolidant sa position dans les solutions d'ingrédients fonctionnels qui soutiennent la reformulation et la performance des procédés.

- Février 2024 : Kemin Industries a acquis GLF Ingredienti Alimentari, un spécialiste des ingrédients fonctionnels basé à Parme, en Italie, afin de renforcer sa présence dans le secteur de la viande en EMEA. Cette acquisition a ajouté une expertise en formulation dans les mélanges fonctionnels et l'amélioration du rendement, soutenant une vente de solutions plus large auprès des transformateurs de viande qui s'appuient sur des systèmes d'ingrédients non carnés pour la texture, la stabilité et l'efficacité des procédés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché suit la valeur des ingrédients non carnés utilisés pour formuler les produits carnés et similaires à la viande, principalement pour la liaison, l'arôme, la couleur, la conservation et la texture, et il est mesuré comme le revenu généré par les ventes d'ingrédients dans les principales régions.

Exclusions du champ d'étude : nous ne comptons pas la viande fraîche, les produits carnés préparés vendus aux consommateurs, ni les revenus des repas de restauration, car seules les ventes au niveau des ingrédients sont dimensionnées.

Aperçu de la segmentation

- Par type

- Agents aromatisants

- Liants

- Extenseurs

- Charges

- Agents colorants

- Conservateurs

- Sel

- Autres

- Application

- Produits carnés transformés et traités

- Produits carnés frais

- Produits carnés marinés et assaisonnés

- Produits carnés surgelés

- Formulations d'analogues de viande à base végétale

- Autres

- Par source

- D'origine végétale

- D'origine synthétique ou minérale

- D'origine animale

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et établir les hypothèses de départ sur la production de viande transformée, l'intensité d'utilisation des ingrédients et l'orientation des flux commerciaux. Ce travail de délimitation s'est appuyé sur des sources publiques telles que l'USDA et d'autres agences agricoles nationales, la FAOSTAT, l'UN Comtrade, les références du Codex Alimentarius, et des revues scientifiques alimentaires évaluées par des pairs traitant de la fonctionnalité et des taux d'utilisation des ingrédients.

Pour les vérifications de la réalité commerciale, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, les fiches de spécifications de produits et les actualités publiques concernant les ajouts de capacité et les actions tarifaires. Dans quelques cas, des abonnements payants pour les données financières des entreprises et une base de données au niveau des expéditions d'import-export ont été utilisés pour recouper l'empreinte des fournisseurs et les schémas d'expédition. Ces exemples sont illustratifs uniquement, et de nombreuses autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès de fournisseurs d'ingrédients, de distributeurs, de transformateurs et d'acheteurs techniques qui spécifient les liants, les extenseurs, les colorants, les arômes et les conservateurs pour les formulations. Les réponses des répondants ont été utilisées pour confirmer les règles d'inclusion, cartographier les taux de traitement typiques par application, et tester les mouvements de prix et la substitution entre sources d'origine végétale, animale et synthétique ou minérale à travers les régions.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | Directions générales : 13 % | APAC : 49 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unités : 36 % | EMEA : 31 % |

| Petits acteurs : 16 % | Managers : 51 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante où la production de viande transformée et de produits connexes par région a été combinée à des taux de traitement d'ingrédients typiques et à des facteurs de conversion, puis traduite en valeur à l'aide de tarifications spécifiques à chaque région. Pour garder le modèle pratique, nous avons traité le mix d'applications comme un moteur clé, car la viande transformée fraîche, la viande cuite, les saucisses et les lignes prêtes à consommer sollicitent différents niveaux de liants, d'extenseurs, d'arômes et de conservateurs.

Nous avons ensuite corroboré les totaux avec des approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs par familles d'ingrédients, la vérification du débit des distributeurs, et la validation du prix implicite par kilogramme par rapport aux devis recueillis lors des entretiens. Lorsqu'un écart de données au niveau national apparaissait, nous avons utilisé des indicateurs de substitution tels que les flux commerciaux, les signaux de capacité de transformation de la viande et les tendances de consommation de viande emballée, suivis d'une revérification avec des experts régionaux.

Pour les prévisions, une analyse de scénarios a été utilisée, car les changements de la demande sont généralement liés aux volumes de viande transformée, à la pression de reformulation et à la sensibilité aux prix, qui n'évoluent pas de manière linéaire. Les variables suivies pour les perspectives comprenaient la croissance de la production de viande transformée, le déplacement de part vers les articles pratiques et surgelés, la pression réglementaire sur des additifs spécifiques, la substitution entre solutions naturelles et synthétiques, et la trajectoire de prix attendue pour les principaux intrants d'ingrédients.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été testés par rapport à des signaux indépendants tels que la direction des échanges commerciaux, l'intensité d'ingrédients implicite par tonne de production transformée, et les commentaires sur la capacité des fournisseurs recueillis lors des entretiens. Si un écart semblait trop important pour une région ou un groupe d'ingrédients, nous avons revérifié les règles de délimitation, revu la logique de prix, puis recontacté un petit ensemble de répondants pour confirmer si un changement structurel s'était produit.

Avant validation finale, la construction est examinée par étapes, y compris des vérifications par des pairs sur les hypothèses et une passe finale pour les valeurs aberrantes et la cohérence des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements réglementaires, des expansions majeures de capacité ou des fluctuations marquées des coûts des intrants, suivies d'une nouvelle revue pré-livraison effectuée par un analyste.

Taille du marché des ingrédients non carnés selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les ingrédients non carnés peuvent différer même lorsque les mêmes termes sont utilisés, car les entreprises définissent les limites différemment puis appliquent leurs propres hypothèses de prix, d'année et de mix d'applications. Dans cette étude, nous avons maintenu le modèle lié à la valeur des ventes d'ingrédients et l'avons vérifié par rapport à des signaux de demande reproductibles, de sorte que le chiffre final puisse être retracé à des intrants clairs.

Les signaux de production de viande transformée et les vérifications des taux de traitement des ingrédients sont les points de preuve qui maintiennent l'estimation de Mordor Intelligence ancrée sur le revenu au niveau des ingrédients, plutôt que d'être gonflée par le comptage de la valeur des aliments finis ou de paniers d'additifs plus larges. D'autres estimations peuvent également varier en raison du choix de l'année de base, de la manière dont les ingrédients synthétiques et naturels sont regroupés, et de la gestion du calendrier de conversion des devises pour les totaux multi-régionaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 45,08 milliards USD (2026) | |

| Cabinet de conseil mondial A | 41,20 milliards USD (2024) | Utilise une année de valeur antérieure et une fenêtre de planification différente, et la délimitation est souvent ancrée à une construction d'année de base qui peut sous-estimer la progression ultérieure des prix et le déplacement du mix vers des ingrédients à plus forte fonctionnalité. |

| Éditeur sectoriel B | 43,80 milliards USD (2025) | Applique un horizon plus long avec une courbe de croissance plus élevée, et peut comptabiliser un ensemble plus large d'additifs non carnés dans l'ensemble des usages alimentaires, ce qui modifie le panier effectif et augmente la valeur par rapport à un périmètre de formulation viande et similaire à la viande. |

L'écart dans le tableau provient principalement des différences dans le choix de l'année, de ce qui est comptabilisé dans le panier d'ingrédients, et de la manière dont les prix sont reportés. En maintenant les hypothèses liées aux taux de traitement, au mix d'applications et aux vérifications de tarification au niveau régional, l'estimation reste transparente, vérifiable et plus facile à reproduire lorsque de nouvelles données apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des ingrédients non carnés pour la transformation de la viande ?

Le marché s'élève à 45,08 milliards USD en 2026 et devrait atteindre 56,61 milliards USD d'ici 2031.

Quel type d'ingrédient détient la plus grande part aujourd'hui ?

Les agents aromatisants sont en tête avec 33,12 % des revenus mondiaux en 2025, reflétant leur importance dans la différenciation gustative.

Quel segment d'application connaît la croissance la plus rapide ?

Les formulations d'analogues de viande à base végétale devraient afficher un CAGR de 8,02 % de 2026 à 2031.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus fort, à 6,98 %, en raison de la hausse de la consommation de viande et des capacités de transformation.

Dernière mise à jour de la page le: