Taille et part du marché des systèmes d'automatisation postale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.33 Milliards de dollars |

| Taille du Marché (2031) | 25.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.38% CAGR |

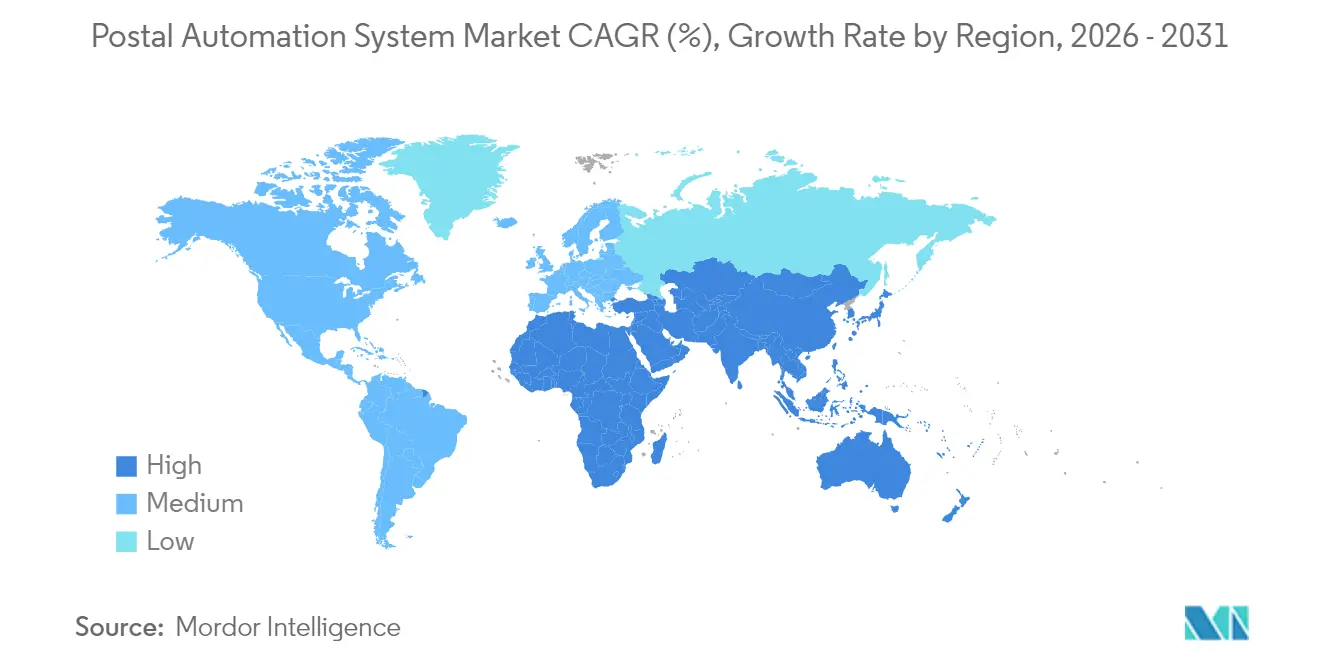

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'automatisation postale par Mordor Intelligence

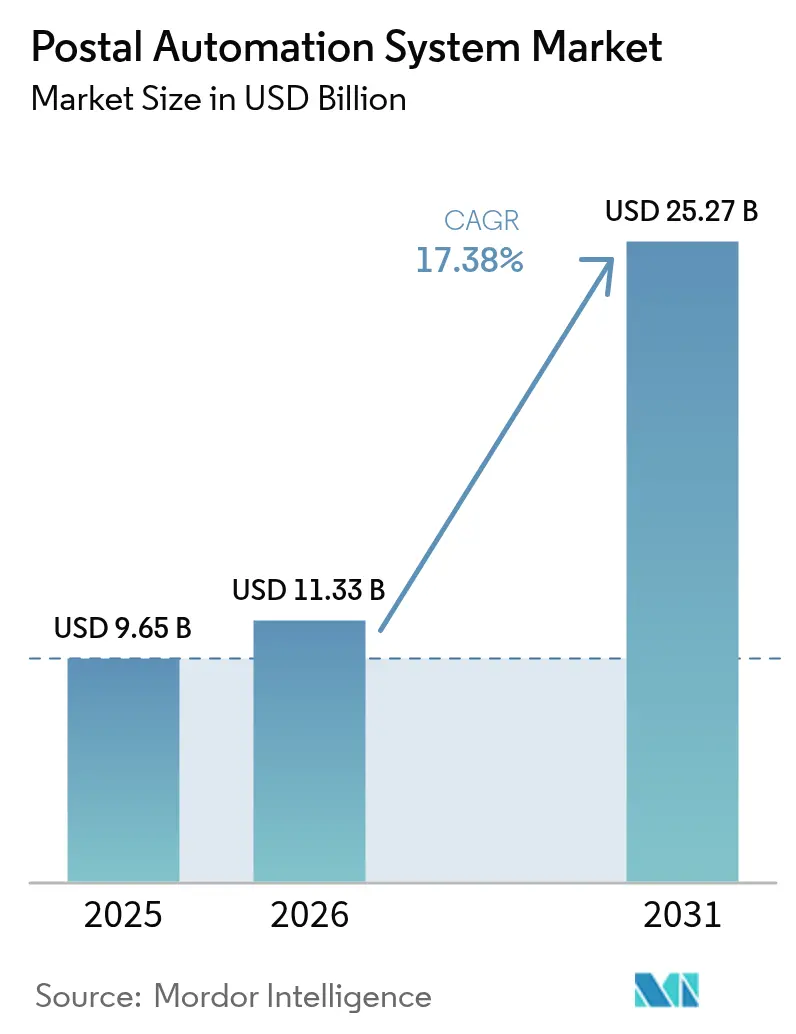

La taille du marché des systèmes d'automatisation postale en 2026 est estimée à 11,33 milliards USD, en hausse par rapport à la valeur de 2025 de 9,65 milliards USD, avec des projections pour 2031 indiquant 25,27 milliards USD, progressant à un TCAC de 17,38 % sur la période 2026-2031. Cette croissance reflète la hausse de la demande liée au commerce électronique transfrontalier, les programmes de modernisation postale et les pressions soutenues sur les coûts de main-d'œuvre qui rendent l'automatisation économiquement attractive. L'Amérique du Nord et l'Europe représentent la plus grande base installée en raison d'investissements importants du secteur public et de réglementations sur l'efficacité énergétique qui favorisent les équipements de nouvelle génération. L'Asie-Pacifique est la région à la croissance la plus rapide, car China Post, Cainiao et Japan Post accélèrent leurs projets d'automatisation ruraux et urbains, réduisant les délais de livraison et abaissant les coûts de main-d'œuvre manuelle. Le matériel continue de dominer les achats, mais la demande se déplace vers les contrats de services et les modèles de robotique en tant que service qui transfèrent le risque de performance aux fournisseurs. L'intensité concurrentielle est modérée, l'acquisition de Siemens Logistics par Vanderlande et l'acquisition de Fluence Automation par BlueCrest redéfinissant les avantages d'échelle dans les offres intégrées matériel-logiciel.

Principaux enseignements du rapport

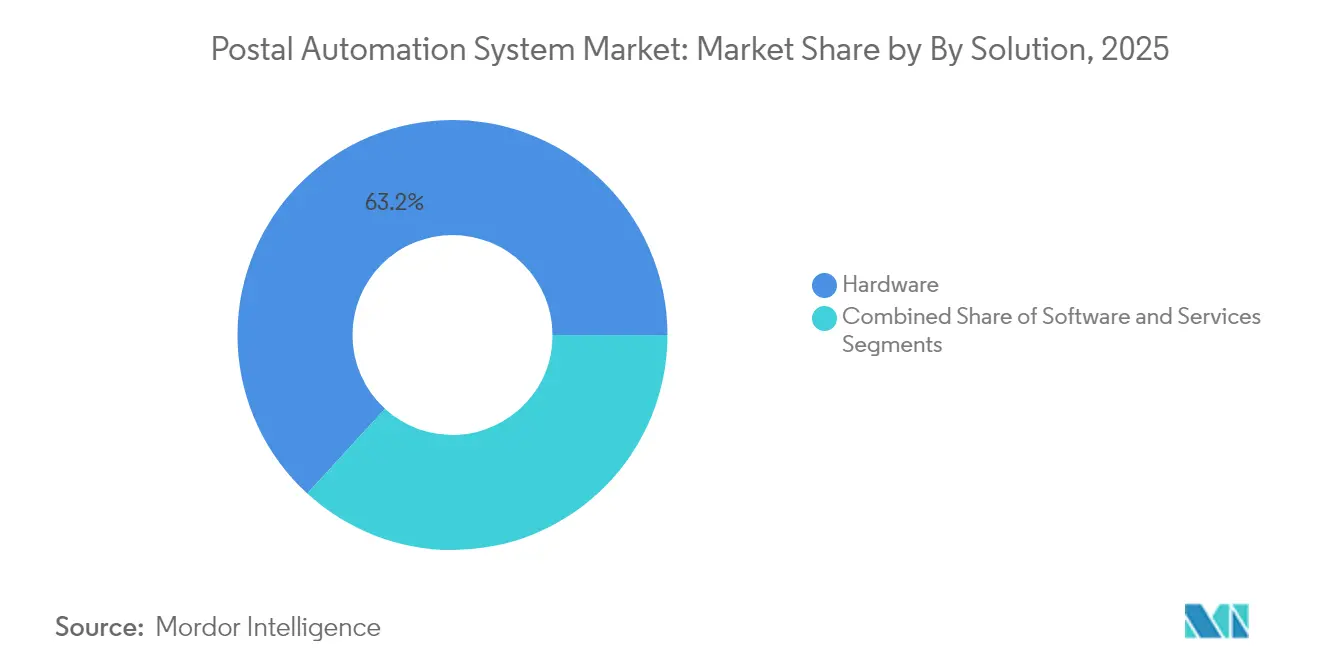

- Par solution, le matériel représentait 63,20 % de la part de marché des systèmes de tri du courrier en 2025, tandis que le segment des services devrait se développer à un TCAC de 20,25 % jusqu'en 2031.

- Par technologie, les trieuses de colis étaient en tête avec une part de revenus de 41,30 % en 2025 ; les véhicules à guidage automatique et la robotique enregistrent le TCAC projeté le plus élevé à 23,2 % jusqu'en 2031.

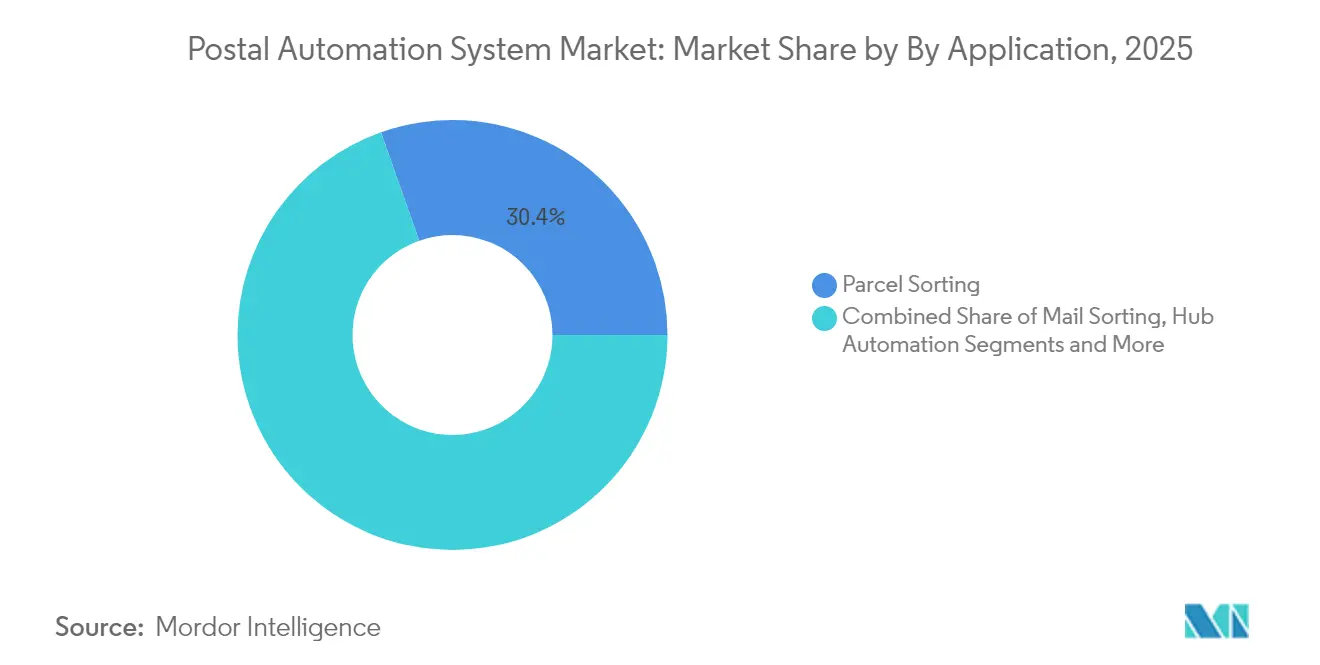

- Par application, le tri de colis représentait 30,40 % de la taille du marché des systèmes de tri du courrier en 2025, tandis que l'automatisation des hubs du dernier kilomètre progresse à un TCAC de 25,45 % jusqu'en 2031.

- Par utilisateur final, les opérateurs postaux nationaux ont capturé 41,10 % de la part de marché des systèmes de tri du courrier en 2025 ; les centres de traitement des commandes du commerce électronique se développent à un TCAC de 22,6 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord est le plus grand marché régional, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide grâce à des projets à grande échelle en Chine et au Japon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des systèmes d'automatisation postale*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique transfrontalier en Asie stimulant les trieuses de colis à haut débit | +3.2% | Cœur APAC, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| La modernisation « Delivering for America » de l'USPS stimulant les mises à niveau de l'automatisation en Amérique du Nord | +2.8% | Amérique du Nord, avec transfert de technologie vers les marchés mondiaux | Court terme (≤ 2 ans) |

| La demande du Pacte vert européen pour des systèmes économes en énergie stimulant les ventes de remplacement | +2.1% | Europe, avec influence réglementaire sur les normes mondiales | Moyen terme (2-4 ans) |

| Les pénuries de main-d'œuvre et l'inflation salariale accélérant l'adoption de la singulation robotique dans les hubs CEP | +4.3% | Mondial, avec un impact aigu sur les marchés développés | Court terme (≤ 2 ans) |

| Les mandats de suivi et de traçabilité en temps réel déclenchant l'adoption du tri par RFID au Japon et en Corée du Sud | +1.7% | Cœur APAC, avec expansion vers les marchés développés | Moyen terme (2-4 ans) |

| L'expansion de la micro-distribution urbaine augmentant la demande de trieuses modulaires compactes au Moyen-Orient | +1.4% | Moyen-Orient et Afrique du Nord, centres urbains mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des volumes de colis du commerce électronique transfrontalier stimulant les trieuses à haut débit

Les colis du commerce électronique franchissant les frontières continuent d'augmenter, les volumes de colis aux États-Unis atteignant 21,7 milliards en 2023, même si le revenu par unité a diminué, soulignant la nécessité d'une automatisation efficace à haut débit. Amazon Logistics a dépassé UPS en volume, prouvant que les réseaux de tri optimisés pour la vitesse confèrent un avantage concurrentiel. China Post et Cainiao ont réduit les coûts de main-d'œuvre ruraux en déployant des systèmes guidés par vision qui lisent automatiquement les lettres de voiture, réduisant l'écart de service entre zones urbaines et rurales. Les opérateurs se concentrent désormais sur la densité de traitement plutôt que sur le coût par unité, car l'automatisation permet des volumes plus élevés sans augmentation proportionnelle des effectifs.[1] Pitney Bowes, "Indice d'expédition de colis," pitneybowes.com

La modernisation « Delivering for America » de l'USPS stimulant les mises à niveau de l'automatisation

L'USPS s'est engagé à investir 40 milliards USD pour rénover son réseau, portant la capacité quotidienne de traitement des colis à 60 millions d'articles et alignant les flux de courrier et de colis pour une meilleure fiabilité. Les imprimantes Zebra Technologies, un nouveau système de réacheminement à distance et la migration vers USPS Ship renforcent la couche numérique sous-jacente à l'automatisation physique. Les fournisseurs s'appuient sur les spécifications de l'USPS pour déployer des solutions similaires à l'échelle mondiale, créant un transfert technologique qui accélère l'adoption dans d'autres régions.[2]Zebra Technologies, "L'USPS sélectionne Zebra pour le renouvellement de ses imprimantes," zebra.com

Les pénuries de main-d'œuvre accélérant l'adoption de la singulation robotique

La pénurie de main-d'œuvre a entraîné 55 milliards USD d'investissements dans l'automatisation depuis 2021, la logistique étant en tête de l'adoption. UPS fermera 200 centres de tri tout en investissant 9 milliards USD dans l'automatisation pour économiser 3 milliards USD par an d'ici 2028. Les 160 robots LiBiao de VTPost traitent désormais 6 000 colis par heure avec une marge d'erreur négligeable, redéployant le personnel vers des tâches à plus haute valeur ajoutée et réduisant les coûts opérationnels.

La demande du Pacte vert européen pour des systèmes économes en énergie

Le règlement 2024/1781 établit des règles d'écoconception pour les produits industriels, rendant la durabilité et la recyclabilité obligatoires. La loi sur l'industrie zéro émission nette vise 40 % de capacité de fabrication dans les technologies zéro émission nette d'ici 2030, encourageant les acheteurs publics à sélectionner des systèmes à faible consommation d'énergie. DHL vise à réduire les émissions de gaz à effet de serre liées à la logistique en dessous de 29 millions de tonnes d'ici 2030, renforçant la demande du marché pour des entraînements à haute efficacité et des solutions à faible bruit.

Analyse de l'impact des freins sur le marché des systèmes d'automatisation postale*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Complexité de l'intégration des systèmes informatiques existants dans les infrastructures postales en Afrique et en Amérique latine | -2.1% | Afrique et Amérique latine, avec des répercussions sur les marchés émergents | Long terme (≥ 4 ans) |

| Investissements à forte intensité de capital avec un retour sur investissement supérieur à 7 ans décourageant les petits opérateurs CEP | -1.8% | Mondial, avec un impact aigu sur les opérateurs des marchés émergents | Moyen terme (2-4 ans) |

| Les droits de douane à l'importation sur les équipements d'automatisation au Brésil et en Inde augmentant le coût total de possession | -1.3% | Brésil et Inde, avec des implications pour les blocs commerciaux régionaux | Court terme (≤ 2 ans) |

| La baisse des volumes de courrier limitant les dépenses en technologie de tri du courrier en Europe | -1.5% | Europe, avec un impact secondaire sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La complexité de l'intégration des systèmes informatiques existants limitant l'adoption sur les marchés émergents

Les services postaux des pays en développement fonctionnent souvent sur des plateformes vieillissantes qui ne peuvent pas facilement se connecter aux trieuses modernes, prolongeant les délais de projet et augmentant les coûts. Le FMI souligne des défis similaires dans les infrastructures de paiement qui reflètent les goulots d'étranglement logistiques, insistant sur la nécessité d'une infrastructure numérique de base avant que l'automatisation avancée puisse se développer à grande échelle.

Les investissements à forte intensité de capital décourageant les petits opérateurs CEP

KION projette le marché de l'automatisation mobile à 20 milliards EUR d'ici 2027, un chiffre qui souligne les dépenses en capital importantes requises pour rester compétitif. Kardex a enregistré une hausse de revenus de 24,3 % à 702,9 millions EUR en 2023, mais les retards de commandes révèlent une hésitation des clients lorsque le délai de remboursement dépasse sept ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des systèmes d'automatisation postale

Par solution :

les services s'accélèrent malgré la domination du matérielLa taille du marché des systèmes de tri du courrier attribuée au matériel a atteint 6,1 milliards USD en 2025, reflétant les investissements à forte intensité de capital dans les convoyeurs, les capteurs et les systèmes OCR. Les services ont généré une base de revenus plus modeste, mais devraient croître à un TCAC de 20,25 % jusqu'en 2031, les opérateurs préférant des résultats gérés à la propriété directe d'équipements. Les licences logicielles font le lien entre les deux, permettant des tableaux de bord de performance en temps réel, l'optimisation des itinéraires et la maintenance prédictive qui prolongent la durée de vie des actifs.

L'adoption de contrats basés sur les résultats transfère le risque aux fournisseurs, Quadient et BlueCrest garantissant les niveaux de débit et de disponibilité. Ces arrangements permettent même aux opérateurs de taille intermédiaire d'accéder à des capacités sophistiquées sans capital initial, élargissant la base adressable pour le marché des systèmes de tri du courrier. Les dépenses en matériel resteront importantes, mais l'analyse de la composition des revenus montre que les services comblent l'écart d'ici 2031 à mesure que les modèles d'abonnement et de paiement par tri se développent.

Par technologie :

les AGV et la robotique perturbent le tri traditionnelLes trieuses de colis représentaient 41,30 % de la part de marché des systèmes de tri du courrier en 2025, grâce à des conceptions à courroie transversale et à plateau basculant bien établies. L'élan de croissance réside cependant dans les véhicules à guidage automatique et les robots collaboratifs qui affichent un TCAC de 23,2 % jusqu'en 2031. La robotique supprime les contraintes de piste fixe, permettant aux opérateurs de reconfigurer rapidement les hubs pour gérer les pics saisonniers.

Les données de La Poste montrent que le courrier ne contribue plus qu'à 15,8 % des revenus en 2024, contre 52 % en 2010, signalant un changement structurel des machines centrées sur le courrier vers la robotique centrée sur les colis. Les unités de séparation-retournement-oblitération conservent une niche dans les segments philatéliques à fort volume, mais les sites hybrides intégrant des AGV, des systèmes de vision et des modules de codage offrent une flexibilité supérieure. Les fournisseurs regroupent désormais les logiciels de gestion de flotte avec les robots mobiles, améliorant le retour sur investissement pour les opérateurs contraints par les limites immobilières dans les hubs urbains.

Par application :

l'automatisation du dernier kilomètre stimule la croissanceLe tri de colis a encore généré 30,40 % des revenus en 2025, mais l'automatisation des hubs du dernier kilomètre contribuera à la plus grande croissance absolue en progressant à un TCAC de 25,45 %. Les centres de traitement des commandes situés plus près des consommateurs optent pour des trieuses modulaires compactes qui traitent les sachets plastiques, les envois plats et les petits colis dans un seul flux, réduisant le besoin de multiples processus en aval.

L'initiative d'adresse numérique de Japan Post améliore la précision au niveau du terrain, réduisant les erreurs de tri et permettant des transferts plus fluides entre les installations centrales automatisées et les dépôts du dernier kilomètre. Le tri traditionnel du courrier persiste dans les services gouvernementaux et financiers où la livraison physique reste obligatoire, mais les opérateurs intègrent des modules OCR et d'impression d'étiquettes dans des processus à passage unique pour maximiser l'espace au sol. Les systèmes d'impression d'adresses sont désormais directement liés aux données clients pour créer des pistes d'audit, s'alignant sur des exigences de conformité plus strictes.

Par utilisateur final :

les centres de traitement des commandes du commerce électronique s'accélèrentLes opérateurs postaux nationaux ont capturé 41,10 % des revenus en 2025, bénéficiant des mandats de service universel et des réseaux étendus qui rendent l'automatisation à grande échelle rentable. Cependant, les centres de traitement des commandes du commerce électronique devraient développer leurs revenus à un TCAC de 22,6 % jusqu'en 2031, car des plateformes telles qu'Amazon et Alibaba intègrent verticalement la logistique pour contrôler l'expérience client.

Singapore Post fournit une étude de cas en matière de transformation : la logistique représente désormais 70 % des revenus, contre 38 % il y a cinq ans, portée par l'expansion de la plateforme 4PL. Les spécialistes du courrier et des colis occupent un espace intermédiaire, sous pression de la part des opérateurs postaux historiques et des modèles intégrés des acteurs du commerce électronique. Les agences gouvernementales et les institutions financières continuent de demander des solutions sur mesure avec des fonctionnalités de sécurité avancées, soutenant une niche premium pour les fournisseurs.

Analyse géographique

Marché des systèmes d'automatisation postale en Amérique du Nord

L'Amérique du Nord domine les revenus mondiaux grâce au programme « Delivering for America » de l'USPS, qui injecte 40 milliards USD dans la modernisation des installations et porte la capacité journalière à 60 millions de colis. Le Canada suit une trajectoire similaire, adoptant la robotique pour pallier les pénuries de main-d'œuvre dans les grands centres urbains tels que Toronto et Vancouver. La stabilité des cadres réglementaires et la prévisibilité des flux de colis raccourcissent les délais de retour sur investissement, renforçant la préférence des fournisseurs pour les lancements anticipés de produits dans la région.

Marché des systèmes d'automatisation postale en Europe

L'Europe affiche une croissance solide, soutenue par la loi sur l'industrie zéro émission nette, qui donne la priorité aux équipements à haute efficacité énergétique et accélère les cycles de remplacement. La loi postale révisée de l'Allemagne offre à Deutsche Post la flexibilité nécessaire pour optimiser ses itinéraires, tandis que DHL détient 63 % du marché du courrier et 40 % du marché des colis, créant des économies d'échelle pour l'automatisation à l'échelle nationale. L'approbation au Royaume-Uni de la fusion entre DHL eCommerce et Evri forme un réseau combiné traitant plus de 1 milliard de colis par an, ancrant ainsi de nouveaux investissements en automatisation.

Marché des systèmes d'automatisation postale en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus élevé, porté par les déploiements d'automatisation de China Post et Cainiao, ainsi que par le projet japonais d'un réseau de convoyeurs automatisés de 500 kilomètres pour pallier les pénuries de chauffeurs. La Corée du Sud s'appuie sur une infrastructure télécom avancée pour déployer des systèmes de tri compatibles RFID, tandis que l'Inde est confrontée à des droits de douane sur les équipements qui alourdissent les coûts des projets. La population dispersée de l'Australie stimule l'intérêt pour la robotique capable d'adapter flexiblement les capacités sur de longues distances.

Marché des systèmes d'automatisation postale en Amérique latine

L'Amérique latine affiche des performances inégales. Le Mexique bénéficie de la proximité de l'ACEUM, attirant des flux de colis transfrontaliers qui justifient l'automatisation dans les centres du nord. Le programme de conformité du Brésil soutient la croissance du commerce électronique, mais les droits de douane sur les équipements d'automatisation importés pèsent sur le coût total de possession. L'instabilité économique de l'Argentine prolonge les cycles de décision d'investissement, limitant la pénétration du marché pour les solutions haut de gamme.

Marché des systèmes d'automatisation postale au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs. Les États du Golfe investissent dans des installations de micro-fulfillment urbain nécessitant des systèmes modulaires compacts, tandis que l'Afrique est confrontée à des obstacles liés aux systèmes informatiques hérités qui ralentissent les déploiements. Les programmes d'aide internationale ciblant la modernisation des infrastructures postales pourraient libérer une demande future, notamment à mesure que le commerce porté par les smartphones se développe dans les principaux corridors urbains.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

La concurrence sur le marché des systèmes de tri du courrier reste modérée. L'acquisition de Siemens Logistics par Vanderlande pour 325 millions USD renforce son portefeuille postal et de gestion des bagages, créant des synergies dans la technologie des convoyeurs et les logiciels de contrôle. Les équipementiers traditionnels tels que Toshiba Infrastructure Systems, NEC et Pitney Bowes disposent encore de bases installées importantes, mais font face à la pression des spécialistes de la robotique et des acteurs axés sur le logiciel.

Les évolutions stratégiques favorisent l'intégration verticale et les revenus axés sur les services. L'acquisition de Fluence Automation par BlueCrest en 2025 élargit sa capacité à fournir des solutions clés en main du matériel à l'optimisation du cycle de vie. Dematic et Beumer Group lancent des systèmes d'entraînement économes en énergie et des plateformes d'analyse en nuage pour se conformer aux règles d'écoconception de l'UE et se différencier sur la durabilité.

Les perturbateurs émergents se concentrent sur la robotique. Les trieuses mobiles autonomes de LiBiao remplacent les lignes à courroie transversale fixes, offrant une évolutivité aux opérateurs confrontés à des contraintes immobilières. KION a ouvert un centre d'excellence à Anvers pour co-développer des modules robotiques spécifiques aux clients qui s'intègrent parfaitement avec SAP et d'autres plateformes WMS. L'innovation logicielle — vision assistée par intelligence artificielle, maintenance prédictive et jumeaux numériques — est devenue aussi critique que le débit mécanique, réduisant les fenêtres de différenciation pour les acteurs historiques du matériel.

Leaders du secteur des systèmes d'automatisation postale

Siemens Logistics GmbH

Toshiba Infrastructure Systems & Solutions Corp.

NEC Corporation

Vanderlande Industries B.V.

Pitney Bowes Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des systèmes d'automatisation postale

- Siemens Logistics GmbH

- Toshiba Infrastructure Systems and Solutions Corp.

- NEC Corporation

- Pitney Bowes Inc.

- Vanderlande Industries B.V.

- Beumer Group GmbH and Co. KG

- Solystic SAS

- Fives Group

- Bowe Systec GmbH

- Interroll Holding AG

- BlueCrest Inc.

- Opex Corporation

- EuroSort Systems

- Honeywell Intelligrated

- Dematic (Kion Group)

- KUKA AG

- Zhejiang Libiao Robotics

- Fluence Automation LLC

- Leonardo S.p.A.

- Engineering Production and Installation (EPI)

Développements récents du secteur sur le marché des systèmes d'automatisation postale

- Mai 2025 : DHL eCommerce UK a annoncé sa fusion avec Evri pour créer la première entreprise de livraison de colis du Royaume-Uni, combinant ses opérations pour livrer plus d'un milliard de colis par an via 15 000 points d'accès et établissant une entrée sur le marché du courrier professionnel au Royaume-Uni.

- Mai 2025 : Japan Post a lancé son système d'adresse numérique pour améliorer l'efficacité du tri et de la livraison du courrier grâce à une précision d'adressage améliorée et à l'intégration de la technologie numérique.

- Avril 2025 : DHL Group a annoncé un chiffre d'affaires de 20,8 milliards EUR au premier trimestre 2025 (hausse de 2,8 %) et un EBIT de 1,37 milliard EUR (hausse de 4,5 %), tout en lançant un investissement de 2 milliards EUR dans la marque DHL Health Logistics pour renforcer ses capacités dans les sciences de la vie.

Portée du rapport mondial sur le marché des systèmes d'automatisation postale

Avec l'avènement des avancées technologiques dans divers secteurs d'utilisateurs finaux, le secteur postal et des colis évolue également rapidement. La mondialisation a stimulé l'économie mondiale grâce au flux massif international de données, et les nouvelles innovations technologiques et en matière de données réinventent le secteur du courrier et des colis. Par exemple, lorsque le courrier ou les colis sont scannés à l'entrée d'une installation, la technologie basée sur Internet fournit aux clients des informations de suivi en temps réel. Ainsi, l'automatisation dans le secteur postal et des colis évolue rapidement en raison des différents moteurs de croissance.

Aperçu de la Segmentation

| Matériel |

| Logiciel |

| Services |

| Systèmes de séparation-retournement-oblitération |

| Trieuses de courrier |

| Trieuses d'envois plats |

| Trieuses de colis |

| Trieuses de courrier mixte |

| Systèmes de codage et d'impression/OCR |

| Véhicules à guidage automatique et robotique |

| Autres |

| Tri de colis |

| Tri du courrier |

| Impression d'adresses et étiquetage |

| Capture de données et OCR |

| Livraison du dernier kilomètre |

| Automatisation des hubs |

| Opérateurs postaux nationaux |

| Entreprises de courrier, express et colis (CEP) |

| Centres de traitement des commandes du commerce électronique |

| Agences gouvernementales et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par solution | Matériel | |

| Logiciel | ||

| Services | ||

| Par technologie | Systèmes de séparation-retournement-oblitération | |

| Trieuses de courrier | ||

| Trieuses d'envois plats | ||

| Trieuses de colis | ||

| Trieuses de courrier mixte | ||

| Systèmes de codage et d'impression/OCR | ||

| Véhicules à guidage automatique et robotique | ||

| Autres | ||

| Par application | Tri de colis | |

| Tri du courrier | ||

| Impression d'adresses et étiquetage | ||

| Capture de données et OCR | ||

| Livraison du dernier kilomètre | ||

| Automatisation des hubs | ||

| Par utilisateur final | Opérateurs postaux nationaux | |

| Entreprises de courrier, express et colis (CEP) | ||

| Centres de traitement des commandes du commerce électronique | ||

| Agences gouvernementales et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de tri du courrier ?

Le marché a généré 11,33 milliards USD de revenus en 2026 et est en bonne voie pour atteindre 25,27 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans l'automatisation du tri du courrier ?

L'Asie-Pacifique affiche le TCAC le plus élevé, car la Chine, le Japon et la Corée du Sud développent des projets à grande échelle pour gérer la hausse des volumes du commerce électronique.

Pourquoi les services croissent-ils plus vite que le matériel ?

Les opérateurs préfèrent les contrats d'automatisation gérée qui transfèrent le risque de performance aux fournisseurs, accélérant les revenus des services à un TCAC de 20,25 % même si le matériel reste essentiel.

Comment les pénuries de main-d'œuvre influencent-elles les choix technologiques ?

La pénurie de main-d'œuvre accroît la demande de systèmes de singulation robotique et de véhicules à guidage automatique qui maintiennent le débit sans augmenter les effectifs, stimulant la croissance de la robotique à un TCAC de 23,2 %.

Quel rôle jouent les réglementations sur la durabilité dans la sélection des équipements ?

Les règles d'écoconception de l'UE et la loi sur l'industrie zéro émission nette encouragent les acheteurs à remplacer les anciennes trieuses par des modèles économes en énergie, créant un marché de remplacement solide en Europe.

Qui sont les principaux fournisseurs sur le marché des systèmes de tri du courrier ?

Les acteurs clés comprennent Vanderlande, Pitney Bowes, Toshiba Infrastructure Systems, NEC, BlueCrest, Dematic et LiBiao, chacun se concentrant sur des solutions intégrées matériel-logiciel et des services basés sur les résultats.

Dernière mise à jour de la page le: