Taille et part du marché des bâtiments intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 163.07 Milliards de dollars |

| Taille du Marché (2031) | 356.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bâtiments intelligents par Mordor Intelligence

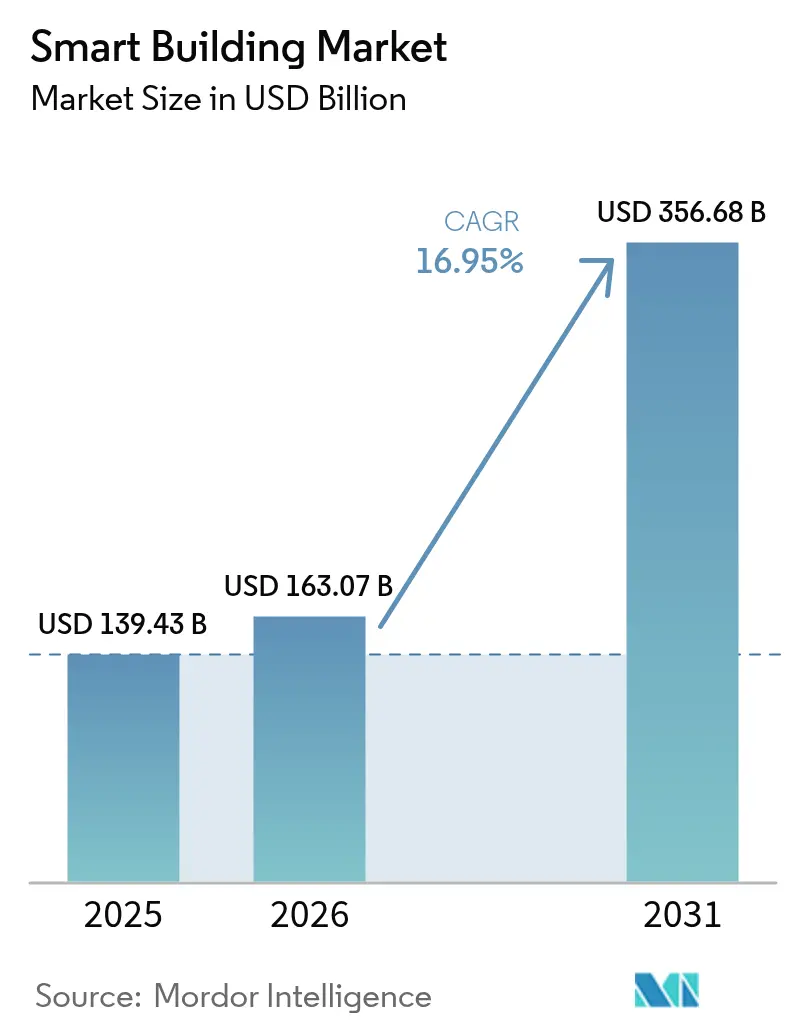

La taille du marché des bâtiments intelligents en 2026 est estimée à 163,07 milliards USD, en croissance par rapport à la valeur de 2025 de 139,43 milliards USD, avec des projections pour 2031 affichant 356,68 milliards USD, progressant à un CAGR de 16,95 % sur la période 2026-2031. L'intégration renforcée des technologies opérationnelles et des technologies de l'information, combinée à l'analytique en temps réel, transforme les bâtiments d'actifs passifs en nœuds énergétiques actifs. Les architectures ouvertes et cybersécurisées sont privilégiées par rapport aux systèmes propriétaires, les propriétaires cherchant à unifier l'éclairage, la climatisation, la sécurité et la gestion de l'énergie sur une plateforme unique.[1]Stromquist & Company, "Automatisation intégrée des bâtiments : perspectives 2025," stromquist.com La demande de rénovation est en hausse car les portefeuilles immobiliers commerciaux doivent s'aligner sur les trajectoires de neutralité carbone, tandis que les services publics récompensent les bâtiments qui automatisent la réponse à la demande avec de nouvelles structures tarifaires.[2]Département américain de l'Énergie, "Mise à jour des progrès de l'initiative Better Buildings 2025," energy.gov L'Asie-Pacifique mène l'adoption alors que la Chine et l'Inde développent des programmes nationaux de villes intelligentes qui imposent une infrastructure de bâtiments connectés.

Principaux enseignements du rapport

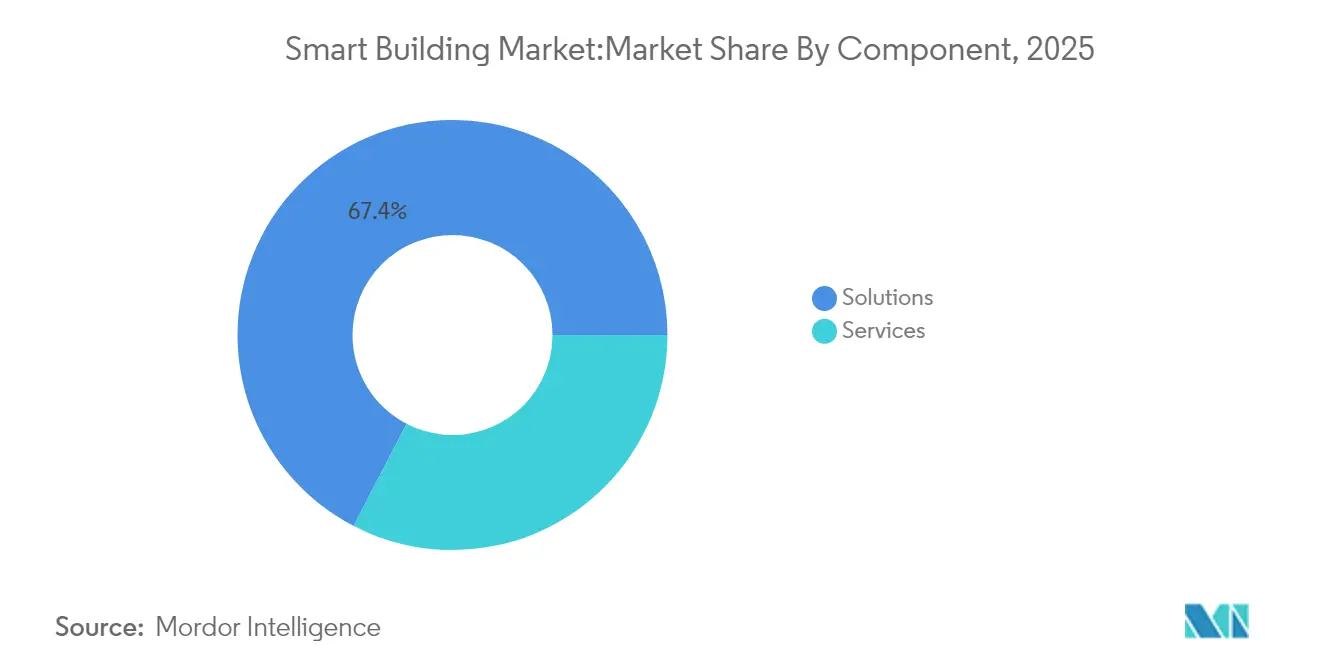

- Par composant, les solutions ont représenté 67,40 % des revenus en 2025, tandis que les services devraient enregistrer un CAGR de 17,20 % jusqu'en 2031.

- Par technologie de connectivité, l'infrastructure filaire a conservé une part de marché de 54,75 % en 2025 ; les plateformes sans fil devraient se développer à un CAGR de 18,35 % jusqu'en 2031.

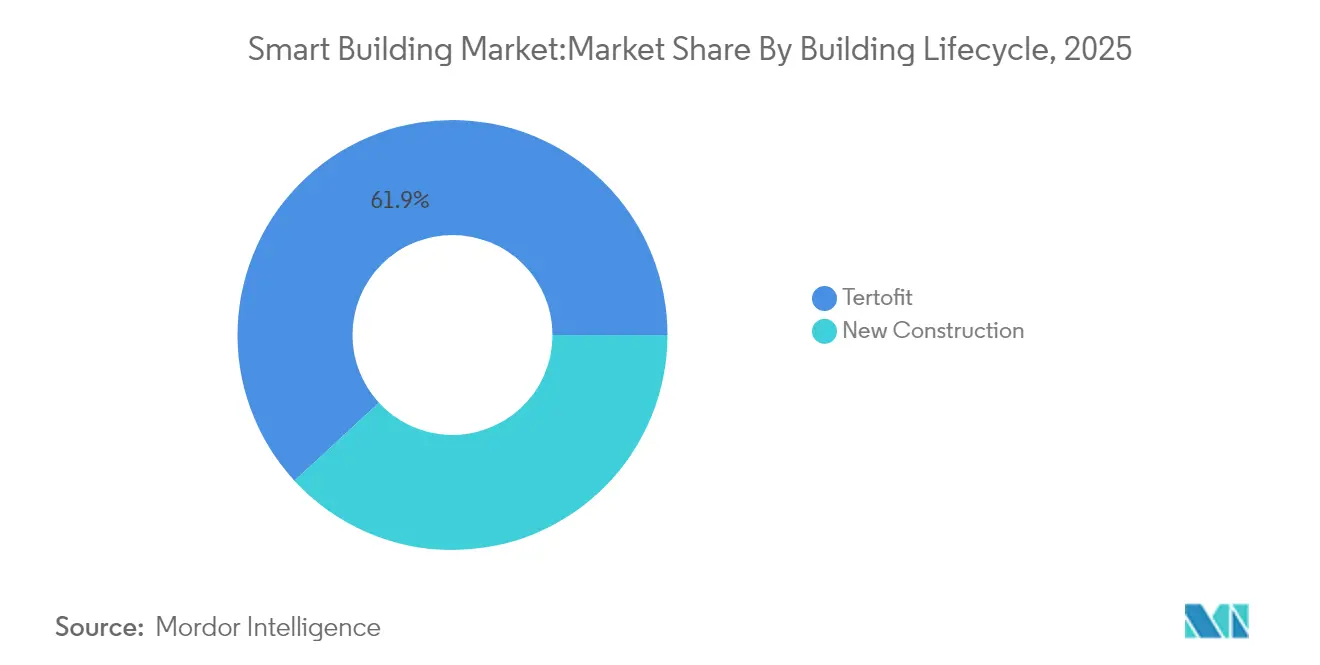

- Par cycle de vie du bâtiment, les projets de rénovation ont capté 61,85 % de la taille du marché des bâtiments intelligents en 2025, tandis que les déploiements en nouvelle construction devraient croître à un CAGR de 17,15 % entre 2026 et 2031.

- Par type de bâtiment, les installations commerciales ont dominé avec une part de revenus de 59,65 % en 2025 ; les bâtiments résidentiels devraient atteindre le CAGR le plus rapide de 17,72 % jusqu'en 2031.

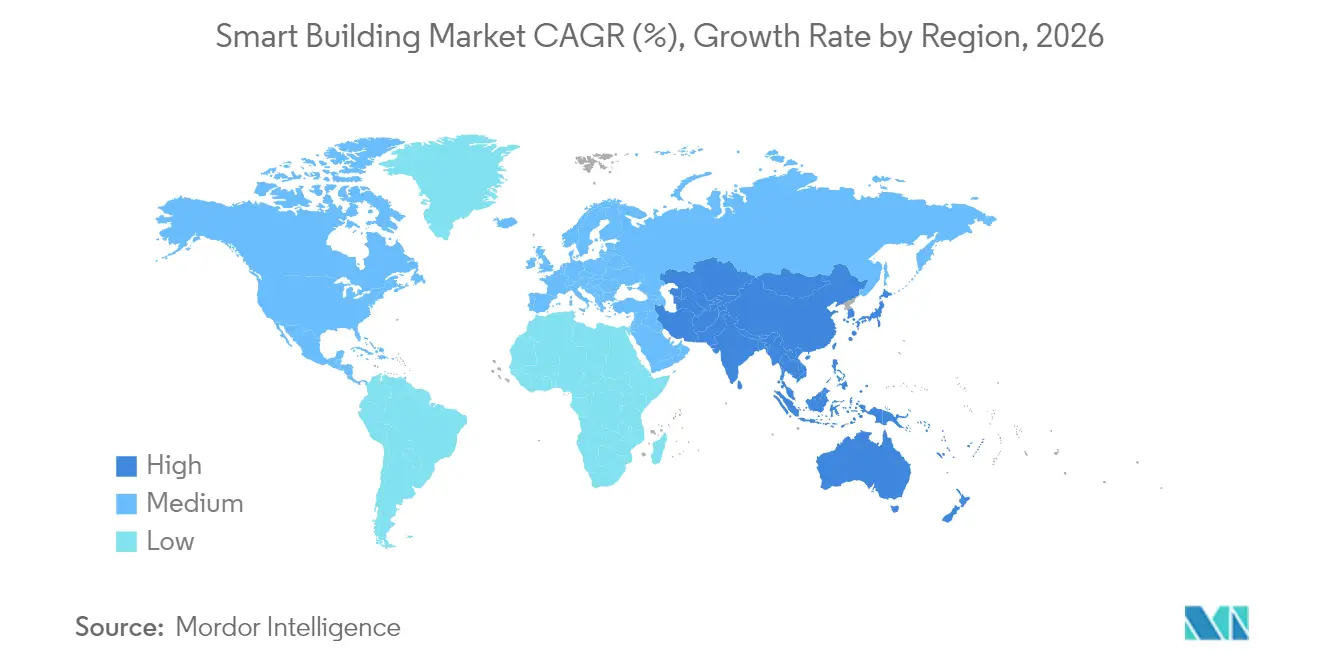

- Par région, l'Asie-Pacifique a représenté 31,55 % des revenus mondiaux en 2025 et devrait progresser à un CAGR de 19,85 % jusqu'en 2031.

- Siemens, Honeywell, Johnson Controls et Schneider Electric ont collectivement assuré plus de 40 % des déploiements de bâtiments intelligents multi-sites réalisés en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bâtiments intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des mandats de neutralité carbone | +3.2% | UE, Amérique du Nord, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Prolifération des capteurs IoT | +2.8% | Amérique du Nord, Europe, APAC développée | Court terme (≤ 2 ans) |

| Convergence cybersécurité OT-IT | +2.1% | Amérique du Nord, Europe, APAC développée | Moyen terme (2 à 4 ans) |

| Incitations à la réponse à la demande des services publics | +1.7% | Amérique du Nord, début en Europe | Court terme (≤ 2 ans) |

| Déploiements de jumeaux numériques sur les campus | +2.4% | Cœur APAC, répercussions MEA | Moyen terme (2 à 4 ans) |

| Financement aligné sur la taxonomie de l'UE | +1.9% | Europe, influençant les normes mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le renforcement des mandats de neutralité carbone stimule les rénovations complètes des bâtiments

Les réglementations de neutralité carbone exigent une rénovation énergétique profonde car les bâtiments génèrent 40 % des émissions mondiales. Les mandats couvrant des portefeuilles entiers poussent les propriétaires à installer des systèmes de climatisation à haute efficacité, à électrifier le chauffage et à superposer des outils analytiques qui vérifient les performances. ABB estime que l'opportunité de rénovation pourrait atteindre 3 900 milliards USD d'ici 2050 à mesure que les délais de décarbonation se raccourcissent.[3]ABB Group, "Trajectoires mondiales de rénovation des bâtiments," abb.com Les différences régionales dans les définitions accélèrent l'innovation locale, de nombreux codes municipaux dépassant les objectifs nationaux.

La prolifération des capteurs IoT permet une intelligence des bâtiments en temps réel

Une base de capteurs en expansion offre aux opérateurs une visibilité granulaire sur l'occupation, l'état des équipements et la qualité de l'air intérieur. La Chine compte 31 millions de bâtiments intelligents, tandis que les États-Unis en comptent 16 millions en 2025. Des plateformes telles qu'OpenBlue de Johnson Controls ont documenté des économies d'énergie de 10 % à 12 % en transformant les données brutes en contrôles prescriptifs. La demande de capteurs sans fil à faible consommation augmente alors que les revenus des capteurs industriels approchent 29,9 milliards USD en 2025.

La convergence cybersécurité OT-IT permet des plateformes de bâtiments intégrées

La connectivité sécurisée est désormais fondamentale car les bâtiments doivent échanger des données avec les services publics et les chargeurs de véhicules. Le Plan de mise en œuvre de la cybersécurité pour la modernisation énergétique des États-Unis préconise un chiffrement standardisé pour les systèmes de gestion de l'énergie des bâtiments, facilitant les bâtiments interactifs avec le réseau sans augmenter le cyber-risque. L'Agence internationale de l'énergie ajoute que les contrôles numériques peuvent automatiser jusqu'à 10 % de flexibilité de la demande dans le parc commercial.

Les programmes de réponse à la demande des services publics accélèrent l'adoption des bâtiments intelligents

Les tarifs dynamiques récompensent les bâtiments qui réduisent leur charge pendant les périodes de pointe. La capacité de réponse à la demande aux États-Unis a dépassé 33 GW en 2023 et devrait connaître une croissance à deux chiffres, rendant l'effacement automatique de charge financièrement attractif. Les contrôles pilotés par l'intelligence artificielle permettent aux installations de participer sans sacrifier le confort des occupants, ouvrant de nouveaux flux de revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des protocoles BMS hérités | −1.8% | Marchés matures avec un parc vieillissant | Moyen terme (2 à 4 ans) |

| Inflation du coût des dispositifs à semi-conducteurs | −1.3% | Régions émergentes sensibles aux prix | Court terme (≤ 2 ans) |

| Restrictions sur la confidentialité des données dans l'analytique cloud | −0.9% | Europe et marchés axés sur la confidentialité | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en gestion des installations assistée par l'IA | −1.1% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des protocoles BMS hérités entrave l'intégration des systèmes

Les anciens systèmes de gestion des bâtiments utilisent des protocoles propriétaires qui compliquent les rénovations. Une revue MDPI de 2024 a identifié cette fragmentation comme un obstacle majeur, obligeant souvent les propriétaires à déployer des intergiciels ou à remplacer des sous-systèmes entiers.[4]MDPI, "Obstacles au déploiement des bâtiments intelligents : une revue," mdpi.com Les retards d'intégration augmentent les coûts des projets et peuvent éroder la justification économique de l'analytique avancée.

Inflation des dépenses d'investissement pour les dispositifs à forte intensité de semi-conducteurs après la pénurie de 2024

Après 2024, la hausse des dépenses d'investissement due aux pénuries de semi-conducteurs crée des défis structurels pour les déploiements de bâtiments intelligents, en particulier dans les systèmes à forte densité de capteurs tels que la climatisation, le contrôle d'accès et la gestion de l'énergie. Les investissements élevés dans les usines de fabrication de plaquettes jusqu'en 2032, combinés à la volatilité des dépenses d'investissement des fonderies, ont maintenu les prix des puces de nœuds avancés et des puces d'alimentation/analogiques au-dessus des niveaux d'avant la pénurie, limitant les remises des équipementiers sur des dispositifs tels que les compteurs intelligents, les contrôleurs et les passerelles de périphérie. En conséquence, les propriétaires de bâtiments font face à des coûts initiaux plus élevés et à des délais de retour sur investissement plus longs, ralentissant l'adoption dans les segments commerciaux sensibles aux coûts et de milieu de gamme du marché mondial des bâtiments intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent tandis que les services s'accélèrent

Les solutions ont généré 67,40 % des revenus de 2025, reflétant leur rôle central dans le contrôle de l'éclairage, l'intégration de la sécurité et la gestion de l'énergie. Les systèmes de gestion des bâtiments natifs du cloud remplacent les serveurs sur site, réduisant les temps d'arrêt lors des mises à niveau et permettant un déploiement plus rapide des fonctionnalités. Les services représentent une part plus faible mais croissent à un CAGR de 17,20 % alors que les propriétaires externalisent l'analytique, la surveillance de la cybersécurité et la maintenance du cycle de vie. Ce changement atténue les pénuries de compétences internes tout en créant des flux de revenus récurrents pour les fournisseurs. La disponibilité accrue des API ouvertes favorise les partenariats entre les fournisseurs de solutions et les entreprises de services spécialisées. Le marché des bâtiments intelligents voit des contrats de services gérés associés à des garanties basées sur les résultats qui engagent les fournisseurs à des seuils d'économies d'énergie. À mesure que les modules d'intelligence artificielle s'intègrent, la demande d'ajustement continu et de réentraînement des modèles augmente, renforçant la croissance des services.

Par technologie de connectivité : la croissance du sans fil dépasse l'infrastructure filaire

L'Ethernet filaire, BACnet MS/TP et l'alimentation par Ethernet connectent encore 54,75 % des dispositifs intelligents, mais les installations sans fil se développent à un CAGR de 18,35 %. Les protocoles radio offrent une flexibilité d'installation pour les bâtiments patrimoniaux où le perçage de dalles est impraticable. Le Wi-Fi 6/6E améliore la bande passante pour l'analytique vidéo, tandis que Zigbee et Thread gèrent les capteurs à faible consommation. DECT NR+ introduit une couverture sub-GHz pour les clusters de dispositifs denses, une norme désormais soutenue par Siemens et Schneider Electric. La densité croissante des dispositifs oriente les conceptions vers des points d'accès multi-protocoles qui coordonnent les balises Bluetooth, les compteurs LoRaWAN et les passerelles 5G sur un réseau dorsal convergé. Les architectures maillées renforcées sur le plan cybersécurité permettent aux dispositifs de périphérie de négocier les identifiants de manière autonome, réduisant le temps de mise en service.

Par cycle de vie du bâtiment : le marché de la rénovation domine avec un retour sur investissement convaincant

Les rénovations ont capté 61,85 % de la part du marché des bâtiments intelligents en 2025 car les économies d'énergie permettent un retour sur investissement en moins de cinq ans pour de nombreux portefeuilles de bureaux. Les pénalités financières pour dépassement des plafonds carbone, telles que la loi locale 97 à New York, rendent les mises à niveau inévitables. Les propriétaires privilégient les capteurs sans fil, les variateurs de fréquence et l'analytique cloud car ces solutions minimisent les perturbations pour les locataires. La nouvelle construction représente 38,15 % mais se développe plus rapidement à un CAGR de 17,15 %, reflétant une philosophie de conception numérique dans les projets phares. Les promoteurs intègrent la fibre optique, les serveurs de périphérie et les micro-réseaux renouvelables lors de la construction, évitant ainsi les coûts de rénovation ultérieurs. Les données de modélisation des informations du bâtiment alimentent directement les plateformes de jumeaux numériques qui optimisent la livraison et l'exploitation.

Par type de bâtiment : le commercial domine tandis que le résidentiel s'accélère

Les bâtiments commerciaux ont contribué à 59,65 % des revenus de 2025 car les grandes surfaces amplifiaient les gains d'efficacité. Les aéroports et les campus à usage mixte déploient des centres de commandement intégrés qui combinent les tableaux de bord de sécurité, de climatisation et d'éclairage. Le segment résidentiel est plus petit mais progresse à un CAGR de 17,72 % alors que les thermostats intelligents et les applications unifiées s'étendent aux appartements du marché intermédiaire. Les services de gestion de l'énergie groupés sont commercialisés avec les offres haut débit, augmentant la pénétration. Les établissements institutionnels tels que les hôpitaux et les universités adoptent l'analytique de détection des défauts pour maîtriser les budgets de maintenance et améliorer le confort des occupants. Les propriétés industrielles intègrent la surveillance environnementale aux calendriers de production, reliant les indicateurs des installations aux objectifs de durabilité des entreprises.

Analyse géographique

L'Asie-Pacifique a dominé le marché des bâtiments intelligents avec une part de 31,55 % en 2025 et maintiendra le CAGR le plus rapide de 19,85 % jusqu'en 2031. Les programmes nationaux de villes intelligentes en Chine, en Corée du Sud et à Singapour imposent des systèmes de bâtiments connectés qui alimentent les jumeaux numériques à l'échelle de la ville. L'expansion de l'immobilier commercial de catégorie A en Inde intègre également l'éclairage intelligent, les capteurs de qualité de l'air et les micro-réseaux renouvelables. L'Amérique du Nord suit de près, portée par les programmes de réponse à la demande des services publics et la divulgation obligatoire des performances carbone. L'initiative Better Buildings des États-Unis a déjà enregistré 22 milliards USD d'économies, validant la justification financière des rénovations analytiques. Le code national du bâtiment du Canada fait désormais référence aux contrôles compatibles avec les compteurs intelligents, encourageant l'adoption régionale. L'Europe affiche un fort alignement politique via la taxonomie de l'UE, la directive sur la performance énergétique des bâtiments et la stratégie de vague de rénovation. Les règles de souveraineté des données encouragent l'informatique de périphérie, de sorte que les fournisseurs proposent des moteurs d'inférence d'intelligence artificielle sur site couplés à des tableaux de bord cloud. La Scandinavie est pionnière dans l'intégration du chauffage urbain, tandis que l'Allemagne développe des passerelles de compteurs intelligents qui communiquent des données de charge sécurisées aux opérateurs de réseau.

Paysage réglementaire

Les déploiements de bâtiments intelligents sont de plus en plus façonnés par les règles de décarbonation et de performance des bâtiments qui intègrent les contrôles numériques dans les trajectoires de conformité. Dans l'Union européenne, la directive (UE) 2024/1275 (directive sur la performance énergétique des bâtiments, refondue) est entrée en vigueur le 24 mai 2026. Elle établit un cadre qui comprend des objectifs zéro émission pour les nouveaux bâtiments d'ici 2030 et une approche progressive de suppression du chauffage aux combustibles fossiles d'ici 2040. L'EPBD renforce également les outils liés à l'intelligence, tels que l'indicateur d'intelligence des bâtiments (SRI), au sein du régime plus large de performance énergétique, en reliant les rénovations de bâtiments à des résultats vérifiables et rendus possibles par la technologie.

Les règles d'exécution et de passation des marchés fédéraux durcissent également les exigences en matière de cybersécurité, de mise en service et de pratiques de données. En juillet 2026, la Commission européenne est passée à la phase d'exécution en lançant des procédures d'infraction contre les États membres qui n'avaient pas respecté la date limite de transposition du 29 mai 2026, tout en publiant une première évaluation des projets de plans nationaux de rénovation des bâtiments soumis entre décembre 2025 et mai 2026. Aux États-Unis, le programme GSA Smart Buildings (ADM 7002.1) exige que les composants de bâtiments intelligents soient alignés sur les normes OCIO et intègrent le BIM, et les actions du DOE relatives aux règles d'efficacité des bâtiments fédéraux (y compris la suspension de la date de conformité pour le 10 CFR partie 433, sous-partie B, jusqu'au 1er septembre 2026) influencent le calendrier des cycles de renouvellement technologique. Au niveau international, la norme ISO 24359-1:2026 formalise davantage la planification du processus de mise en service des bâtiments, renforçant la vérification des performances comme élément du cycle de vie du déploiement.

Analyse de la chaîne de valeur

La chaîne de valeur des bâtiments intelligents couvre le matériel de détection et de contrôle à forte intensité de semi-conducteurs (capteurs, compteurs, contrôleurs, passerelles), les piles de connectivité filaire et sans fil, les logiciels de gestion et d'analyse des bâtiments, ainsi que les services d'intégration et de cycle de vie (mise en service, surveillance de la cybersécurité, réglage et maintenance). Les grands fournisseurs d'automatisation (par exemple, Siemens, Schneider Electric, ABB, Honeywell et Johnson Controls) regroupent de plus en plus des appareils, des plateformes et des services gérés, tandis que des partenaires spécialisés fournissent des couches d'interopérabilité, des outils de sécurité OT-IT et des analyses spécifiques au domaine. Les canaux de déploiement comprennent les ventes directes aux entreprises pour les propriétaires commerciaux et institutionnels, les réseaux d'entrepreneurs et d'intégrateurs de systèmes pour les rénovations, et les partenariats OEM qui intègrent des contrôles dans les équipements de CVC, d'éclairage et d'alimentation.

Les contraintes en amont et la convergence de l'écosystème remodèlent les stratégies d'approvisionnement et de partenariat. La volatilité des composants et de la logistique, y compris la pression sur les coûts liée aux tarifs douaniers mentionnée dans le contexte de marché 2025-2026, pousse vers un double approvisionnement et des nœuds d'approvisionnement plus régionalisés pour les contrôleurs, l'électronique de puissance et les passerelles de périphérie. Dans le même temps, la concurrence pour le refroidissement, les équipements de distribution électrique et la main-d'œuvre qualifiée s'intensifie, car les constructions de centres de données pour l'IA font appel à des infrastructures similaires à celles des projets de bâtiments intelligents. Les mouvements des fournisseurs en 2026 mettent en évidence la convergence entre les domaines connexes de l'énergie et de l'IoT, notamment le travail d'intégration d'ABB reliant Samsung SmartThings Pro à ABB Ability Building Pro pour l'interopérabilité IoT en entreprise, ainsi que la collaboration de Siemens avec FuelCell Energy pour explorer des systèmes électriques auxiliaires alignés sur l'énergie distribuée et les micro-réseaux, connectant les charges des bâtiments aux architectures de production sur site.

Paysage concurrentiel

Principales entreprises du marché des bâtiments intelligents

Le marché des bâtiments intelligents présente un leadership concentré mais reste ouvert aux perturbateurs. Honeywell, Siemens, Johnson Controls et Schneider Electric fournissent des plateformes de bout en bout qui regroupent capteurs, contrôleurs et analytique. Johnson Controls a déployé OpenBlue sur des campus financiers et de santé, rapportant des économies d'énergie à deux chiffres pour des clients de premier plan. La suite Building X de Siemens intègre la gestion de l'éclairage, de la sécurité et des micro-réseaux sous une interface utilisateur commune.

Les entreprises technologiques entrent par les couches logicielles. Cisco positionne ses commutateurs Catalyst comme des réseaux de bâtiments convergés, tandis qu'IBM associe la gestion des actifs Maximo à l'intelligence artificielle Watson pour la maintenance prédictive. Des partenariats se forment pour surmonter les limites d'interopérabilité ; Nordic Semiconductor s'est allié à Legrand et Schneider Electric pour promouvoir DECT NR+ comme cadre sans fil multi-fournisseurs.

Les investissements affluent vers des startups d'intelligence artificielle de périphérie proposant des analyses spécialisées pour la qualité de l'air, l'occupation et l'état des équipements. Les acteurs établis répondent en acquérant ou en s'associant à ces entreprises plutôt qu'en développant des algorithmes de niche en interne, accélérant l'innovation tout en protégeant les revenus de la base installée.

Leaders du secteur des bâtiments intelligents

Honeywell International Inc.

Siemens AG

Schneider Electric SE

IBM Corporation

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en conformité des rénovations imposée par la réglementation reste un espace vierge majeur, car de nombreux portefeuves existants exploitent encore des piles de GTB fragmentées qui limitent les améliorations mesurables de la performance énergétique. La refonte de l'EPBD (directive (UE) 2024/1275), entrée en vigueur le 24 mai 2026, crée des déclencheurs concrets pour la mise à niveau de l'automatisation non résidentielle lorsque de grands systèmes de CVC ou de chauffage sont présents. Les transpositions nationales apparaissent déjà, comme le S.I. n° 168/2026 irlandais introduisant une catégorie de performance énergétique des bâtiments A0 liée aux bâtiments zéro émission. Ce contexte politique soutient des solutions qui raccourcissent les perturbations liées aux rénovations, notamment la détection sans fil, les mises à niveau de GTB gérées dans le cloud et une mise en service normalisée conforme à l'ISO 24359-1:2026.

Une autre opportunité réside dans le passage de solutions ponctuelles à une intelligence opérationnelle interopérable et axée sur les services, qui réduit les frictions d'intégration et maintient la performance dans le temps. Les cadres techniques qui normalisent la sémantique et la vérification de la conformité (comme la norme EN 50090-6-2:2025 pour les modèles sémantiques IoT HBES et les listes de contrôle CEN/TR 18276:2026 pour les flux de travail de conformité BACS) favorisent l'intégration multi-fournisseurs, répondant directement à la contrainte de fragmentation des protocoles héritée mise en évidence dans le parc immobilier ancien. Les actions des fournisseurs renforcent cette orientation axée sur les services : Siemens a lancé Asset Performance Advanced en tant que service géré lié à Building X en mai 2026, et Schneider Electric a lancé EcoCare pour les plans de service GTB aux États-Unis en juin 2026, alignant tous deux la maintenance prédictive et l'analytique sur des modèles de prestation de services récurrents que les propriétaires de bâtiments peuvent adopter même lorsque les compétences internes en gestion des installations sont limitées.

Développements récents du secteur

- Juillet 2026 : Siemens a signé un partenariat de cinq ans avec Higher Colleges of Technology (HCT) pour développer des technologies de campus intelligent alignées sur les objectifs UAE Net Zero 2050. La collaboration se concentre sur la modernisation des infrastructures de campus et l'accélération des capacités de bâtiments numériques, élargissant l'empreinte de Siemens dans les déploiements du secteur de l'éducation et du secteur public dans la région.

- Juin 2026 : Schneider Electric a lancé les plans de service EcoCare pour les systèmes de gestion des bâtiments (GTB) aux États-Unis, utilisant une analytique pilotée par l'IA pour la maintenance prédictive et l'intelligence opérationnelle. Cette initiative renforce le modèle axé sur les services de Schneider autour des bases de GTB installées, augmentant la pression concurrentielle sur les fournisseurs qui dépendent principalement des revenus d'intégration liés aux projets.

- Juin 2024 : Honeywell a finalisé l'acquisition de l'activité Global Access Solutions de Carrier. Cette opération élargit le portefeuille de sécurité et de contrôle d'accès des bâtiments de Honeywell, favorisant des offres de bâtiments intelligents plus intégrées combinant les données de sécurité physique avec des plateformes d'automatisation des bâtiments plus larges.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre le chiffre d'affaires total généré par les solutions et services de bâtiments intelligents qui contribuent à surveiller, automatiser et optimiser le fonctionnement des bâtiments, dans les installations commerciales, résidentielles et industrielles. Il comprend les systèmes qui relient équipements, capteurs et logiciels pour améliorer la consommation d'énergie, la sécurité et l'exploitation.

Exclusions du périmètre : Nous excluons les gadgets domestiques intelligents autonomes qui ne font pas partie d'un système de bâtiment intégré, ainsi que les dépenses de construction générales qui ne sont pas directement liées à l'intelligence des bâtiments.

Aperçu de la segmentation

- Par composant

- Solutions

- Systèmes de gestion de l'énergie des bâtiments

- Systèmes de gestion de l'infrastructure

- Systèmes de sécurité intelligents

- Systèmes de contrôle de l'éclairage

- Systèmes de contrôle de la climatisation

- Autres solutions

- Services

- Services professionnels

- Services gérés

- Solutions

- Par technologie de connectivité

- Filaire

- Sans fil

- Wi-Fi

- ZigBee / Z-Wave

- Bluetooth à faible consommation

- 6LoWPAN et autres

- Par cycle de vie du bâtiment

- Nouvelle construction

- Rénovation

- Par type de bâtiment

- Résidentiel

- Commercial

- Bureaux

- Commerce de détail

- Hôtellerie

- Aéroports et hubs de transport

- Industriel et logistique

- Institutionnel (santé, éducation, gouvernement)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier ce qu'un achat de bâtiment intelligent contient typiquement, et comment cette valeur apparaît dans l'information publique. Nous avons utilisé des sources accessibles telles que l'Agence internationale de l'énergie (AIE) pour le contexte énergétique des bâtiments, les tableaux de l'U.S. Energy Information Administration pour les signaux de consommation d'électricité, Eurostat pour les indicateurs des bâtiments et de l'énergie en Europe, et les statistiques commerciales des Nations Unies pour des vérifications directionnelles sur les flux d'équipements pertinents.

Nous avons également examiné les publications de normes et de directives (par exemple les documents ASHRAE et ISO), des revues à comité de lecture traitant des résultats en matière d'automatisation des bâtiments et de gestion de l'énergie, ainsi que les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse fiable pour les signaux d'adoption et les récits d'évolution des prix. Lorsque disponible, un outil d'abonnement payant pour les données financières d'entreprises et une base de données de brevets ont été utilisés uniquement pour soutenir la cartographie des fournisseurs et vérifier la cohérence des domaines technologiques prioritaires. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour collecter, valider et clarifier les points de données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer ce que les acheteurs considèrent comme des dépenses en bâtiments intelligents et comment les budgets se répartissent entre solutions et services, en particulier pour les projets de rénovation où les périmètres varient selon le site. Nous avons échangé avec un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes, de propriétaires de bâtiments et d'équipes de gestion des installations dans les régions APAC, EMEA et Amériques, afin d'affiner les hypothèses sur le rythme d'adoption, la tarification et les taux d'attachement des services lorsque les données documentaires étaient trop générales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 14 % | APAC : 45 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 56 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit principalement à travers un modèle descendant où le parc immobilier, la construction neuve par rapport à l'activité de rénovation, et les taux d'adoption des systèmes intelligents sont utilisés pour reconstituer le bassin de demande adressable par région. Ce bassin de demande est ensuite converti en valeur en utilisant le mix de solutions typique et l'intensité de services, avec une gestion des devises cohérente par année afin que les comparaisons restent nettes.

Pour maintenir des chiffres réalistes, les totaux sont corroborés par des approximations ascendantes sélectives, telles que des répartitions de chiffre d'affaires de fournisseurs échantillonnés, des vérifications de canaux pour l'intensité d'intégration de systèmes, et une logique PVM x volume pour les sous-systèmes de bâtiments courants (par exemple la gestion de l'énergie, la sécurité et le contrôle d'accès, et la surveillance des infrastructures). Les intrants qui influencent sensiblement le modèle comprennent la part des rénovations, la croissance de la surface commerciale, la préférence sans fil par rapport au filaire, l'impulsion des politiques d'efficacité énergétique, et le taux d'attachement de services typique après installation, qui sont ensuite testés lors des entretiens.

Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par une régression multivariée simple sur les principaux moteurs, tels que l'activité de construction, la pression sur les prix de l'électricité et la maturité de l'adoption des solutions intelligentes, puis ajustées lorsque les experts indiquent des cycles plus rapides ou plus lents. Lorsqu'une région dispose d'indicateurs publics limités, les lacunes sont traitées à l'aide de mesures de substitution (comme la production de construction et le rythme d'urbanisation), puis vérifiées de manière croisée grâce aux retours primaires avant finalisation.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées entre les résultats du modèle et des signaux indépendants, tels que l'orientation régionale de la construction, l'adoption de la gestion de l'énergie des bâtiments, et l'équilibre observé entre solutions et services. Les valeurs aberrantes sont examinées pour déterminer si elles résultent d'un événement ponctuel, d'un décalage de définition ou d'un problème de conversion d'unités, puis les hypothèses de moteurs sont revues.

Avant validation finale, les chiffres passent par des revues d'analystes en plusieurs étapes, et des rappels sont déclenchés lorsque les retours d'entretiens montrent un écart significatif en matière d'adoption, de tarification ou d'attachement de services. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les perspectives, tels que des changements majeurs de politique ou des variations marquées de l'investissement dans les bâtiments. Juste avant la livraison, nous effectuons une nouvelle passe sur les variables clés afin que la vision partagée soit la plus actuelle possible.

Taille du marché des bâtiments intelligents selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs publiées sur les bâtiments intelligents diffèrent souvent car les équipes ne comptabilisent pas toujours les mêmes dépenses, et elles retiennent également des années de base, des taux de conversion et des hypothèses différents sur la rapidité de montée en puissance des services après les déploiements. Le résultat est que deux chiffres qui semblent raisonnables peuvent encore être très éloignés lorsqu'on les compare.

Les principaux facteurs d'écart sont généralement d'ordre pratique, comme le fait de savoir si les programmes de rénovation sont pleinement comptabilisés, si des services tels que l'intégration et la maintenance sont inclus, et comment les solutions sont regroupées entre la gestion de l'énergie, la sécurité et la surveillance des infrastructures. Certaines estimations penchent également vers une courbe d'adoption agressive pour les mises à niveau sans fil, tandis que d'autres maintiennent une montée en puissance conservatrice et rapportent alors une valeur d'année en cours plus faible.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 139,43 milliards USD (2025) | |

| Cabinet de conseil mondial A | 141,79 milliards USD (2025) | L'agencement du périmètre diffère selon les sous-systèmes, et les définitions des services peuvent être plus larges, ce qui peut intégrer davantage de revenus de déploiement et de support continu dans le total comptabilisé. |

| Éditeur de recherche sectorielle B | 143,00 milliards USD (2025) | Utilise une progression à court terme plus rapide vers 2026 et peut traiter certains éléments de gestion des infrastructures comme faisant partie du bloc de solution principal, ce qui peut gonfler la valeur de l'année en cours par rapport à une cartographie plus stricte. |

Le tableau montre une fourchette étroite pour 2025, et l'écart restant s'explique principalement par ce qui est considéré comme des services de bâtiments intelligents par rapport aux dépenses technologiques de bâtiments connexes. Dans le modèle de Mordor Intelligence, les services d'intégration et de cycle de vie ne sont comptabilisés que lorsqu'ils sont liés à un déploiement défini de système de bâtiment intelligent (en particulier dans les projets de rénovation), ce qui maintient la valeur traçable jusqu'à un bassin de demande reproductible plutôt qu'à des dépenses d'exploitation de bâtiments au sens large.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des bâtiments intelligents ?

Le marché des bâtiments intelligents est évalué à 163,07 milliards USD en 2026 et devrait atteindre 356,68 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les bâtiments intelligents ?

L'Asie-Pacifique devrait enregistrer un CAGR de 19,85 % jusqu'en 2031, portée par les programmes nationaux de villes intelligentes et les grands développements commerciaux.

Quelle est la région à la croissance la plus rapide sur le marché des bâtiments intelligents ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé sur la période de prévision (2026-2031).

Pourquoi les projets de rénovation dominent-ils le marché des bâtiments intelligents ?

Les bâtiments existants représentent la majeure partie de la surface de plancher ; les rénovations offrent un retour sur investissement rapide et aident les propriétaires à se conformer au durcissement des réglementations carbone, leur conférant une part de marché de 61,85 % en 2025.

Comment les incitations à la réponse à la demande influencent-elles l'adoption ?

Les services publics rémunèrent les bâtiments qui réduisent automatiquement leur charge pendant les périodes de pointe ; les programmes américains totalisent déjà plus de 33 GW de capacité flexible, incitant aux investissements dans les contrôles intelligents.

Quelles entreprises dominent le paysage concurrentiel ?

Honeywell, Siemens, Johnson Controls et Schneider Electric dominent le secteur avec des plateformes intégrées combinant matériel, logiciel et services gérés.

Dernière mise à jour de la page le: