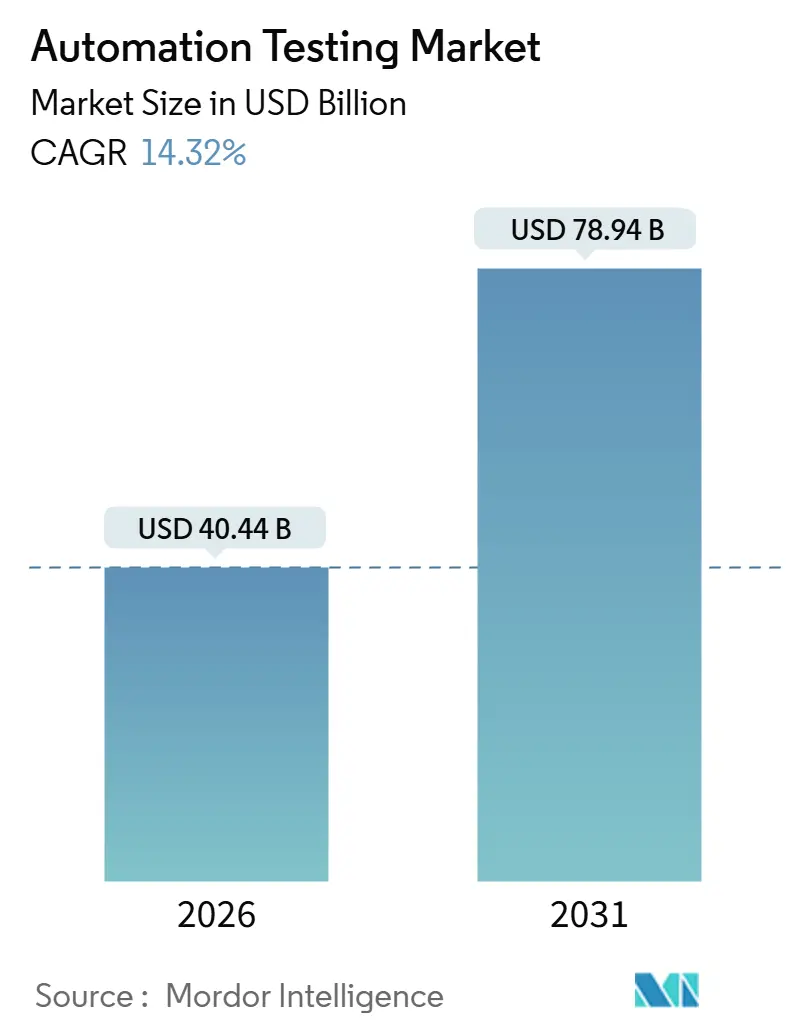

Taille et part de marché des tests d'automatisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.44 Milliards de dollars |

| Taille du Marché (2031) | 78.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.32% CAGR |

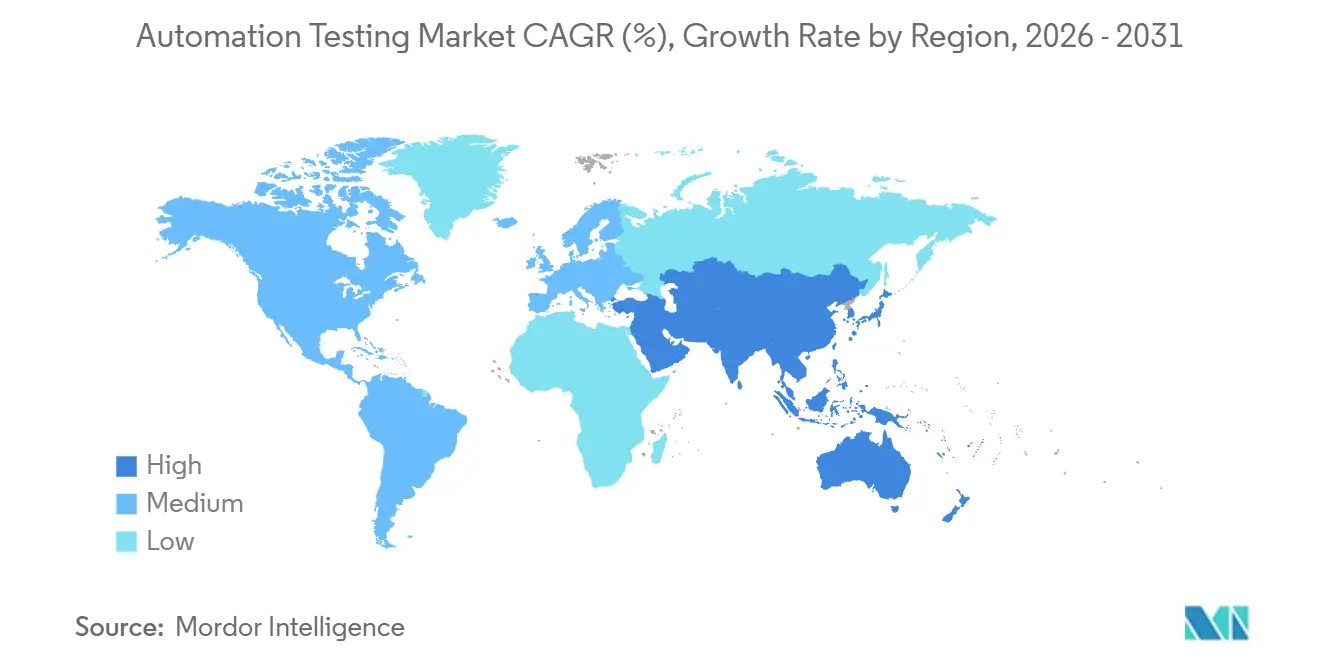

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

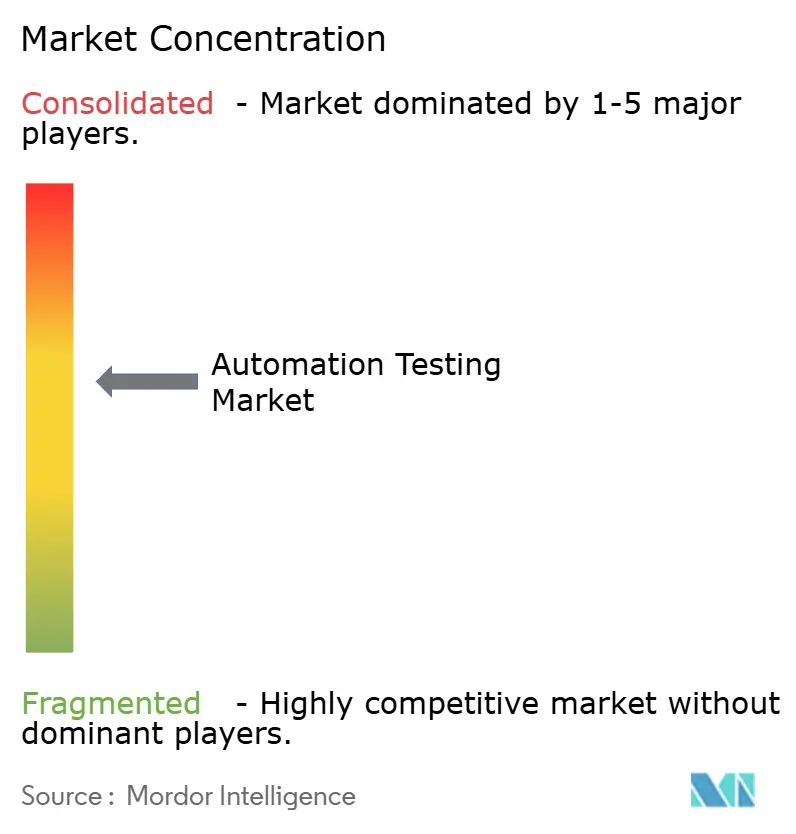

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests d'automatisation par Mordor Intelligence

La taille du marché des tests d'automatisation a atteint 40,44 milliards USD en 2026 et devrait atteindre 78,94 milliards USD d'ici 2031, reflétant un TCAC de 14,32 % sur la période de prévision. Cette expansion résulte du déplacement par les entreprises des tests vers les phases amont du cycle de développement logiciel, de l'unification des tests continus avec les pipelines DevOps, et de l'adoption d'outils d'IA générative créant des scripts auto-correcteurs en quasi-temps réel. La demande généralisée d'infrastructures cloud élastiques, les exigences renforcées en matière de sécurité et d'accessibilité, ainsi que la montée en puissance des plateformes sans code élargissent les bassins d'acheteurs au-delà des équipes d'assurance qualité traditionnelles. La dynamique concurrentielle s'intensifie à mesure que les acteurs établis intègrent l'IA dans leurs suites existantes, tandis que des spécialistes financés par capital-risque se différencient par des moteurs de maintenance de tests autonomes, tous en lice pour une part du marché à mesure que les organisations modernisent leurs systèmes patrimoniaux et migrent vers des microservices. Les opportunités abondent là où la souveraineté du cloud hybride, la conformité dans les secteurs réglementés et la validation du micrologiciel au niveau des appareils se recoupent, incitant les fournisseurs à élargir leurs portefeuilles de services en parallèle des licences logicielles afin de réduire la complexité pour les clients et d'accélérer le délai de valorisation.

Principaux enseignements du rapport

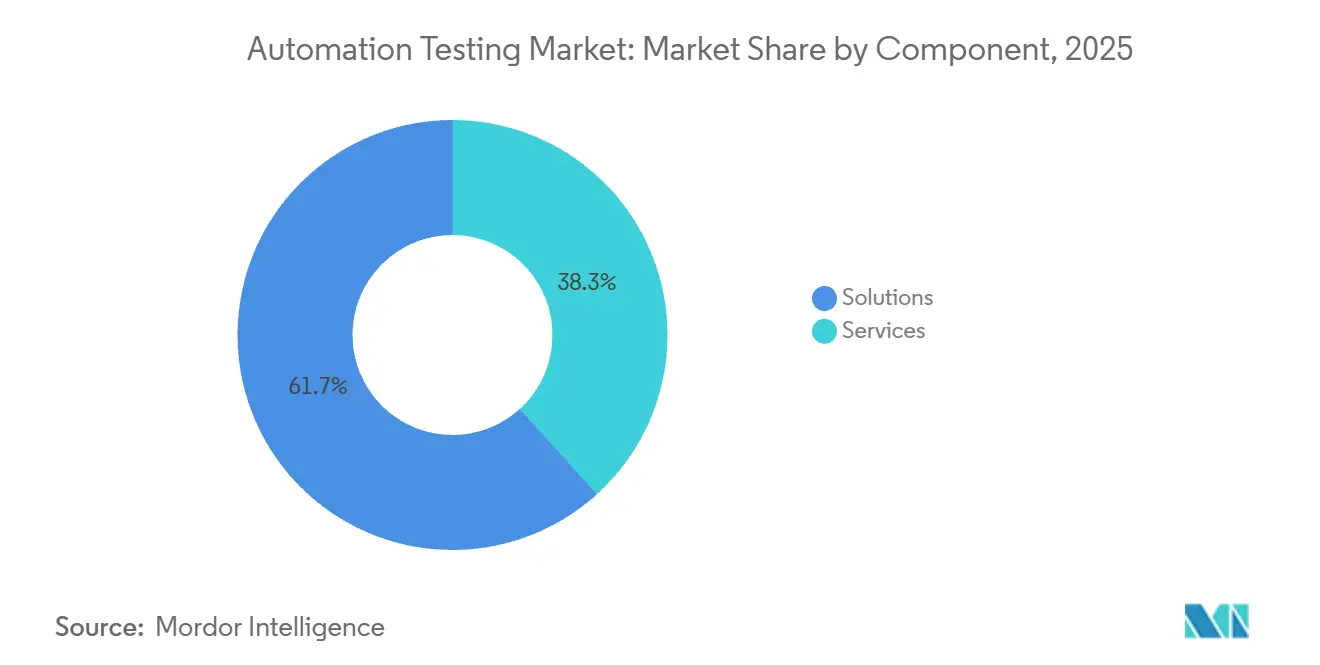

- Par composant, les solutions ont enregistré une part de revenus de 61,72 % en 2025 ; les services devraient croître à un TCAC de 15,23 % jusqu'en 2031.

- Par type de test, les tests fonctionnels représentaient 58,33 % de la demande en 2025, tandis que les tests non fonctionnels devraient s'étendre à un TCAC de 16,94 % jusqu'en 2031.

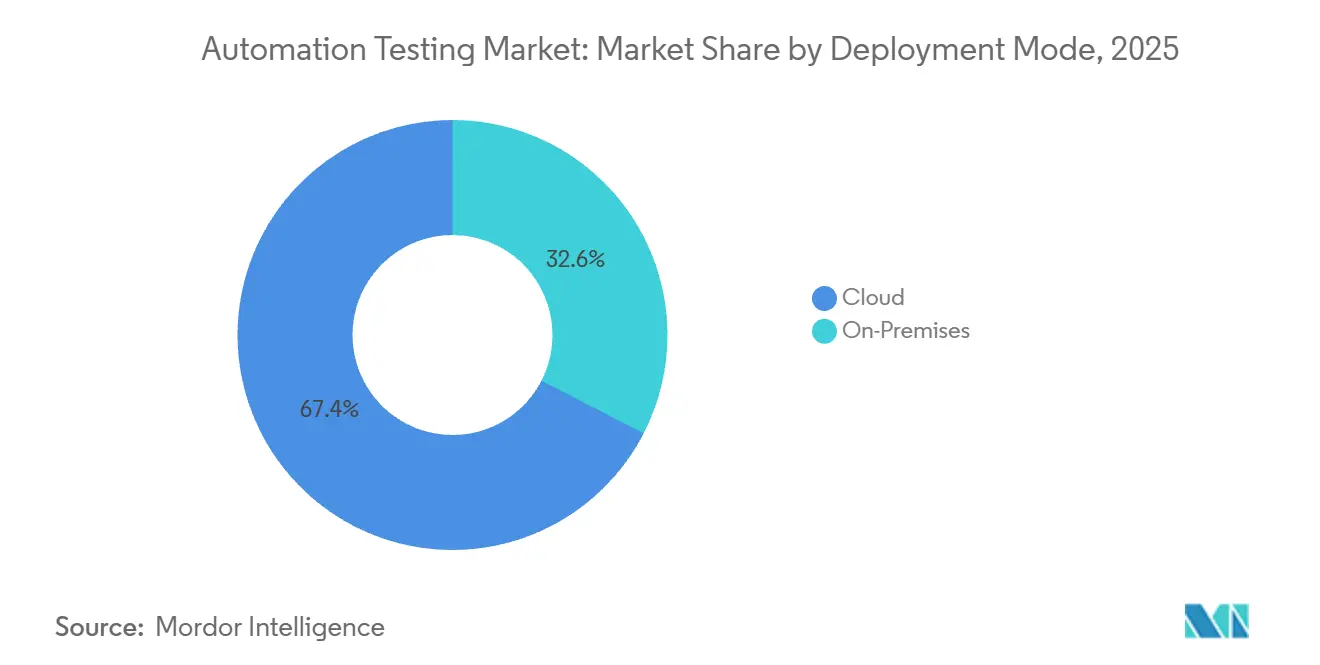

- Par mode de déploiement, le déploiement cloud a capturé une part de 67,44 % en 2025, tandis que le cloud hybride devrait progresser à un TCAC de 17,41 % jusqu'en 2031.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications ont mené avec 24,61 % des dépenses en 2025 ; la santé et les sciences de la vie devraient croître à un TCAC de 16,67 % jusqu'en 2031.

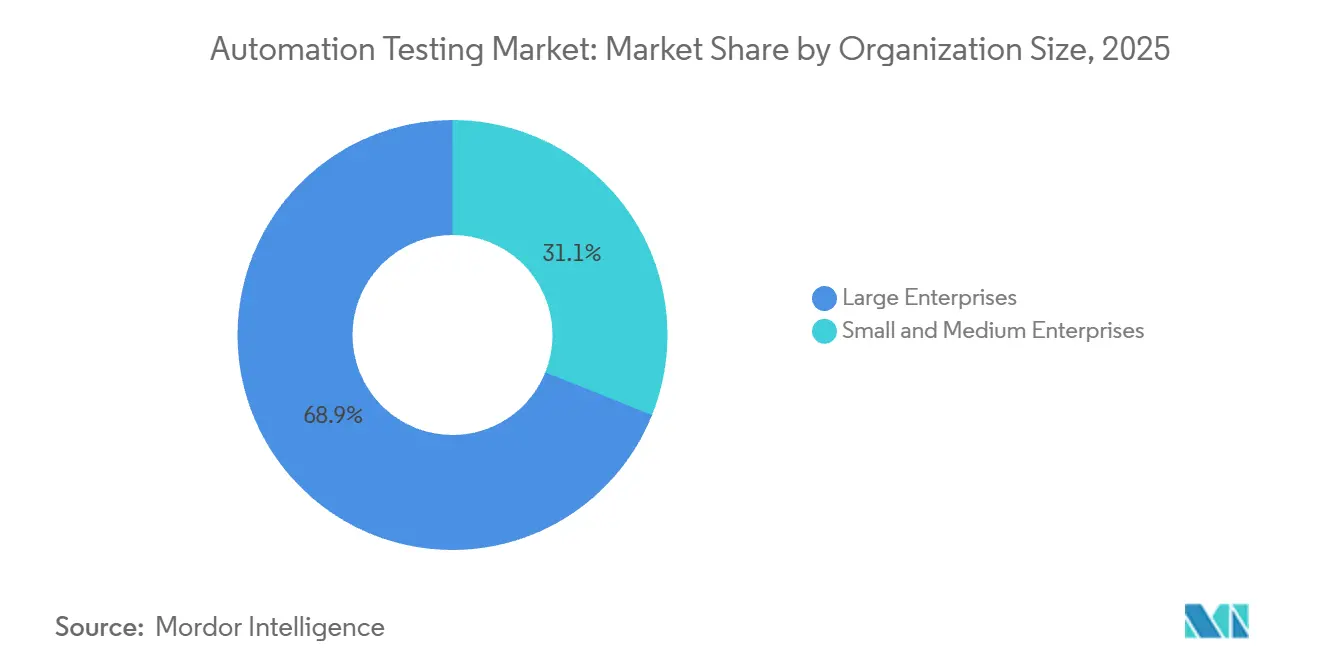

- Par taille d'organisation, les grandes entreprises détenaient 68,93 % de part en 2025, mais les petites et moyennes entreprises progressent à un TCAC de 17,34 % jusqu'en 2031.

- Par interface, les tests web constituaient 52,21 % de l'activité en 2025 ; les tests d'API et de microservices devraient s'étendre à un TCAC de 16,81 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a mené avec une part de revenus de 39,54 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé, soit 16,13 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Tests d'Automatisation*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des méthodologies Agile et DevOps pour les tests continus | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Outils de création et de maintenance de tests pilotés par l'IA | +1.8% | Marchés principaux : Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des architectures cloud natives et de microservices | +1.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Démocratisation de l'assurance qualité par l'automatisation sans code ou à faible code | +1.3% | Mondial, adoption rapide en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Mandats d'accessibilité numérique (WCAG 3) | +0.9% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Besoins de régression sur appareil pour les micrologiciels de périphérie et d'IoT | +0.7% | Pôles manufacturiers d'Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des méthodologies Agile et DevOps pour les tests continus

Les organisations intègrent des suites de régression automatisées directement dans les pipelines d'intégration continue, comprimant les cycles de livraison de trimestriels à hebdomadaires. Microsoft a signalé une hausse de 43 % en glissement annuel des tâches de tests parallèles sur Azure DevOps en 2025, indiquant un glissement des approbations manuelles vers un contrôle par politique sous forme de code.[1]"Blog Azure DevOps," Microsoft Corporation, microsoft.com Une vélocité de livraison plus élevée réduit les fenêtres consacrées aux tests exploratoires, poussant les équipes à automatiser les scénarios de tests de fumée, d'intégration et de bout en bout autrefois réservés au jugement humain. L'enquête 2024 de Docker a noté que 68 % des praticiens DevOps exécutent des tests automatisés à chaque commit, contre 51 % un an plus tôt. En conséquence, les plateformes de test s'intègrent nativement aux référentiels Git et aux piles d'observabilité, faisant remonter la télémétrie des défauts en temps réel et créant une demande de chaînes d'outils DevOps unifiées.

Outils de création et de maintenance de tests pilotés par l'IA

L'IA générative transforme des exigences en langage naturel en scripts exécutables et auto-corrige les sélecteurs lorsque les éléments d'interface utilisateur changent, réduisant les coûts de maintenance qui consommaient historiquement jusqu'à 40 % des budgets d'assurance qualité. L'assistant de code watsonx d'IBM convertit la logique métier COBOL en cas de test pour les charges de travail sur mainframe. Tricentis a intégré la création en langage naturel dans sa plateforme via les acquisitions de Waldo et Virtuoso, permettant aux testeurs de décrire des scénarios en anglais courant et de recevoir des scripts Selenium en quelques minutes. L'IA visuelle Applitools signale les régressions au niveau du pixel et a réduit les fausses alertes positives de 60 % lors de projets pilotes. Ces avancées permettent aux entreprises d'élargir la couverture sans augmentation proportionnelle des effectifs, orientant les ingénieurs d'assurance qualité vers une priorisation basée sur les risques.

Expansion des architectures cloud natives et de microservices

La décomposition des monolithes en microservices multiplie les contrats d'API et les dépendances inter-services. Le rapport DevOps 2025 de Google Cloud a révélé que les équipes exploitant plus de 50 microservices enregistrent un taux d'échappement de défauts 3,2 fois plus élevé lorsqu'elles s'appuient uniquement sur des tests de bout en bout. Des outils tels que Pact permettent la vérification des contrats pilotée par le consommateur, tandis que l'orchestration native Kubernetes de BrowserStack crée des navigateurs éphémères aux côtés des pods d'application, réduisant les coûts d'infrastructure de 40 %. L'intégration de Sauce Labs avec Azure Kubernetes Service a permis 10 000 sessions Selenium simultanées et a réduit le temps d'exécution de la régression de huit heures à 22 minutes. Les plateformes de test doivent donc prendre en charge les flux de travail axés sur les API et les environnements éphémères.

Démocratisation de l'assurance qualité par l'automatisation sans code ou à faible code

Les constructeurs visuels et les interfaces d'enregistrement et de lecture permettent aux analystes métier de créer des tests sans programmation. StudioAssist de Katalon suggère des étapes de test au fur et à mesure que les utilisateurs interagissent avec les applications, réduisant de moitié le temps de création de scripts. LambdaTest HyperExecute relance automatiquement les tests instables et distribue les tâches sur des nœuds cloud, atteignant une stabilité du taux de réussite de 95 % pour les clients du secteur des technologies financières. Rainforest QA étend les tests participatifs avec une localisation en espagnol et en portugais, attirant les PME d'Amérique latine. La démocratisation supprime la contrainte de la bande passante des équipes d'ingénierie comme facteur bloquant, accélérant la validation immédiatement après les sessions d'affinage du carnet de commandes.

Analyse de l'Impact des Freins sur le Marché des Tests d'Automatisation*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé en outils et en compétences | -1.2% | Mondial, particulièrement aigu sur les marchés émergents et pour les PME | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes patrimoniaux | -0.9% | Amérique du Nord et Europe, notamment dans les secteurs BFSI et manufacturier | Moyen terme (2 à 4 ans) |

| Obstacles liés à la confidentialité des données pour les tests basés sur le cloud | -0.6% | Europe (RGPD), Chine (PIPL), secteurs de la santé et de la finance | Long terme (≥ 4 ans) |

| Risque d'obsolescence rapide des frameworks d'IA | -0.5% | Mondial, concentré dans les entreprises pionnières en adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en outils et en compétences

Les frameworks de niveau entreprise requièrent des frais de licence, l'approvisionnement en infrastructure et la montée en compétences du personnel, constituant une barrière financière pour les PME. L'enquête 2025 de PwC a indiqué que 42 % des petites entreprises citent les contraintes budgétaires comme principal obstacle aux tests de sécurité automatisés. L'écart de compétences aggrave la difficulté, le rapport 2024 de LinkedIn montrant que la demande d'ingénieurs en automatisation dépasse l'offre d'un facteur de 2,3 en Amérique du Nord. Les entreprises incapables de financer des salaires compétitifs ou des abonnements à long terme retardent leurs programmes d'automatisation, perpétuant des goulots d'étranglement manuels qui ralentissent les livraisons et augmentent les taux d'échappement de défauts.

Complexité de l'intégration des systèmes patrimoniaux

Les suites de tests modernes peinent à se connecter aux mainframes COBOL et aux middlewares propriétaires, faute d'API standard. L'enquête 2024 d'IBM sur la modernisation des mainframes a révélé que 63 % des établissements financiers fonctionnent encore avec des cœurs COBOL, seuls 18 % disposant de suites de régression automatisées.[2]"Assistant de code watsonx," IBM Corporation, ibm.com Les clients du secteur manufacturier consacrent jusqu'à 40 % de leurs budgets de test au maintien des couches d'intégration entre les scripts Selenium et les transactions SAP GUI, allongeant les cycles de mise à jour à six semaines. Les organisations font donc fonctionner des processus manuels et automatisés en parallèle, diluant le retour sur investissement et engendrant une résistance à l'automatisation accrue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Tests d'Automatisation

Par composant :

les services se développent à mesure que la complexité augmenteLes solutions ont représenté 61,72 % de la part de marché des tests d'automatisation en 2025, reflétant la dépendance des entreprises envers les modules fonctionnels, de performance et de sécurité packagés qui s'intègrent directement dans les pipelines DevOps. Les services, en revanche, devraient prendre la tête de la croissance la plus rapide avec un TCAC de 15,23 % jusqu'en 2031, à mesure que les acheteurs externalisent la maintenance des scripts et l'intégration cloud hybride à des spécialistes, transformant l'assurance qualité d'effectifs fixes en expertise à la demande. Les fournisseurs gérés mettent à jour les packs de régression en synchronisation avec les sprints de livraison continue, réduisant les délais et libérant les équipes internes pour se concentrer sur la priorisation des risques.

La taille du marché des tests d'automatisation liée aux services augmente à mesure que les audits réglementaires exigent des matrices de traçabilité, générant une demande d'heures de conseil permettant de cartographier les cas de test par rapport aux clauses de conformité dans le cadre du RGPD et de l'ISO 13485.[3]"Acte européen sur l'accessibilité," Commission européenne, ec.europa.eu Les fournisseurs regroupent conseil, ajustement de framework et exécution gérée dans des contrats basés sur les résultats, convertissant ce qui constituait autrefois des achats en capital en charges d'exploitation qui s'adaptent à la vélocité des livraisons.

Par type de test :

les tests non fonctionnels gagnent en dynamismeLes suites fonctionnelles ont conservé une part de marché de 58,33 % dans les tests d'automatisation en 2025, confirmant leur rôle fondamental dans la validation des flux de travail des utilisateurs. Les catégories non fonctionnelles — performance, sécurité et accessibilité — devraient s'étendre à un TCAC de 16,94 %, le rythme le plus rapide de cette segmentation, à mesure que les architectures zéro confiance et les mandats WCAG 3 élèvent la latence, les vulnérabilités et les métriques d'utilisabilité au rang de risques enregistrés au niveau du conseil d'administration.

Les organisations intègrent les scripts de charge Apache JMeter et les analyses statiques dans les mêmes tableaux de bord qui suivent la couverture fonctionnelle, corrélant les objectifs de niveau de service avec les tendances en matière de défauts. Alors que les violations et les temps de chargement lents infligent des dommages à la réputation supérieurs aux défauts fonctionnels, les équipes d'achats allouent des budgets plus importants aux outils non fonctionnels, orientant la taille du marché des tests d'automatisation vers une dépense équilibrée entre les deux catégories.

Par mode de déploiement :

le cloud hybride équilibre agilité et souverainetéLe cloud public a capturé une part dominante de 67,44 % des déploiements en 2025, alimentant des grilles de navigateurs élastiques et des parcs d'appareils exécutant des milliers de tests parallèles. Le cloud hybride enregistre néanmoins la trajectoire la plus rapide avec un TCAC de 17,41 %, à mesure que les acheteurs du secteur financier, de la santé et du secteur public acheminent les charges de travail sensibles vers des nœuds sur site tout en envoyant les vérifications à faible risque vers des régions publiques.

L'intégration Azure de BrowserStack synchronise les résultats entre les serveurs Jenkins privés et les grilles Selenium cloud, réduisant les coûts d'infrastructure de 35 % et démontrant les avantages économiques de l'orchestration fédérée. Le modèle à double emplacement prépare l'avenir en matière de conformité avec les règles émergentes de résidence des données, garantissant que la taille du marché des tests d'automatisation reflète un glissement régulier vers des topologies de déploiement mixtes.

Par secteur d'utilisateur final :

la santé et les sciences de la vie s'accélèrentLes technologies de l'information et les télécommunications ont mené les dépenses avec une part de marché des tests d'automatisation de 24,61 % en 2025, portées par les opérateurs télécoms validant les tranches de réseau 5G et les passerelles d'API. La santé et les sciences de la vie devraient toutefois dépasser tous les autres secteurs verticaux avec un TCAC de 16,67 %, la réglementation FDA 21 CFR Part 11 et l'ISO 13485 imposant la validation automatisée des interfaces de dossiers de santé électroniques et des micrologiciels de dispositifs médicaux.

Les fournisseurs de télémédecine intègrent des tests de performance continus pour maintenir la qualité vidéo pendant les pics de rendez-vous, tandis que les hôpitaux mettent en œuvre des analyses d'accessibilité pour garantir que les portails patients respectent les normes WCAG. La pression de conformité et la complexité d'interopérabilité qui en résultent stimulent de nouveaux investissements dans les suites automatisées, augmentant la taille du marché des tests d'automatisation allouée aux projets de santé au-delà des normes historiques.

Par taille d'organisation :

les PME réduisent l'écartLes grandes entreprises ont dominé avec 68,93 % de part de marché des tests d'automatisation en 2025, tirant parti des licences entreprise et des laboratoires d'appareils internes pour maintenir une couverture étendue. Les petites et moyennes entreprises représentent la cohorte à la croissance la plus rapide, avec un TCAC de 17,34 %, grâce aux constructeurs sans code et aux solutions SaaS à la consommation qui suppriment les barrières à l'entrée.

LambdaTest HyperExecute relance automatiquement les tests instables et distribue les tâches sur des nœuds cloud, permettant aux équipes aux ressources limitées de livrer des versions stables sans ingénieurs d'assurance qualité dédiés. Les modèles de tests participatifs complètent les suites automatisées, fournissant des retours d'utilisateurs réels dans des langues régionales. Ces dynamiques élargissent la taille du marché des tests d'automatisation en étendant l'adoption à la longue traîne des entreprises précédemment exclues par le coût des chaînes d'outils entreprise.

Par interface :

la validation des API et des microservices est en plein essorLes vérifications d'interface utilisateur web dominent encore le marché des tests d'automatisation avec une part de 52,21 % en 2025, mais les suites d'API et de microservices devraient afficher la croissance la plus rapide à un TCAC de 16,81 %, à mesure que les entreprises décomposent les monolithes et appliquent l'intégrité des contrats à chaque commit.

Les instantanés Postman et Pact détectent précocement les dérives de schéma, prévenant les ruptures en aval, tandis que les grilles natives Kubernetes créent des navigateurs éphémères aux côtés des pods de service pour valider les flux de bout en bout sans infrastructure persistante. La demande de parcs d'appareils persiste pour les environnements mobiles et IoT, mais l'orchestration unifiée qui séquence les tests d'API, d'interface utilisateur et embarqués au sein d'un seul flux de travail distingue les plateformes leaders, garantissant que la taille du marché des tests d'automatisation reflète de plus en plus une complexité multi-interface.

Analyse géographique

Marché des Tests d'Automatisation en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 39,54 % des revenus de 2025, soutenue par une adoption mature du DevOps, des mandats fédéraux d'accessibilité et des financements en capital-risque qui accélèrent le déploiement des plateformes natives à l'IA. Les entreprises des États-Unis intègrent GitHub Copilot et IBM watsonx dans leurs pipelines, générant automatiquement des tests unitaires et d'intégration à chaque commit. Les banques canadiennes automatisent les vérifications de régression pour satisfaire aux directives réglementaires de résilience, tandis que les fabricants mexicains intègrent les tests dans des portails de chaîne d'approvisionnement qui échangent des données douanières avec les autorités américaines.

Marché des Tests d'Automatisation en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer l'expansion la plus rapide avec un CAGR de 16,13 % jusqu'en 2031. Les programmes d'Infrastructure Publique Numérique de l'Inde exigent la validation des API Aadhaar et UPI à l'échelle nationale. La Chine applique les règles de souveraineté des données PIPL, ce qui incite à déployer des grilles en cloud hybride situées à l'intérieur des frontières nationales. Les conglomérats industriels japonais s'associent aux laboratoires de dispositifs HeadSpin pour tester les micrologiciels automobiles dans différentes zones climatiques, et les agences australiennes exigent des tests conformes aux WCAG pour les portails citoyens, stimulant l'adoption d'outils d'accessibilité de Deque Systems et Applitools.

Marché des Tests d'Automatisation en EMEA et en Amérique Latine

L'Europe maintient une demande robuste alors que la Loi Européenne sur l'Accessibilité et le RGPD convergent, nécessitant une validation automatisée et une anonymisation des données. Les constructeurs automobiles allemands testent les logiciels ADAS dans des scénarios de latence en conditions limites, le secteur financier du Royaume-Uni fait appel à des prestataires de services gérés pour automatiser les tests de reprise après sinistre, et les groupes de santé français valident les échanges de données HL7 FHIR dans le cadre des initiatives nationales de santé numérique. Les investissements au Moyen-Orient et en Afrique se concentrent sur les plateformes de villes intelligentes et de fintech, tandis que la croissance en Amérique Latine bénéficie des fonctionnalités de localisation des outils sans code qui élargissent la participation des PME.

Paysage concurrentiel

Les 10 premiers fournisseurs représentent environ la moitié des revenus mondiaux, résultant en une concentration modérée sur le marché des tests d'automatisation. Les acteurs établis tels qu'IBM, Microsoft et OpenText exploitent le regroupement inter-portefeuille pour s'ancrer dans les grands comptes, intégrant des assistants IA dans leurs empreintes ALM établies. Tricentis, mabl et Applitools poursuivent une approche partagée via des moteurs de maintenance autonomes qui réduisent les cycles de mise à jour des scripts jusqu'à 70 %. L'activité d'acquisition s'accélère à mesure que les fournisseurs comblent leurs lacunes en matière de capacités. Tricentis a ajouté Waldo et Virtuoso pour la création mobile et sans code, tandis que SmartBear a acquis Stoplight pour élargir sa couverture de conception d'API.

Les fournisseurs cloud s'associent à des spécialistes de l'orchestration pour réduire les frictions liées à l'infrastructure. BrowserStack intègre les tests en direct et automatisés dans Visual Studio Code, et Sauce Labs dévoile une planification native Kubernetes qui réduit considérablement le temps d'exécution pour les pipelines hautement parallèles. Les spécialistes des parcs d'appareils HeadSpin et Perfecto se différencient par un matériel réel pour les tests en mode liaison radio, ciblant les cas d'usage périphériques et IoT insuffisamment servis par les grilles de navigateurs génériques. Les dépôts de brevets mettent en évidence une orientation stratégique vers la génération basée sur des modèles et les algorithmes d'IA visuelle, avec Tricentis et Applitools en tête respectivement.

Les certifications de conformité émergent comme leviers concurrentiels, notamment la conformité ISO/IEC 29119 et la cartographie de traçabilité pour les secteurs verticaux réglementés. Les fournisseurs intègrent également des hooks d'observabilité, corrélant les échecs de tests avec les métriques APM de Datadog ou New Relic pour accélérer le triage des incidents. À mesure que les modèles d'IA arrivent à maturité, le risque d'obsolescence rapide stimule des feuilles de route mettant l'accent sur des frameworks agnostiques en matière de modèles et des backends LLM enfichables, protégeant les clients des bouleversements technologiques.

Leaders du secteur des tests d'automatisation

IBM Corporation

OpenText Corporation (Micro Focus)

Capgemini SE

Tricentis USA Corp

SmartBear Software Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Tests d'Automatisation

- IBM Corporation

- OpenText Corporation (Micro Focus)

- Capgemini SE

- Tricentis USA Corp

- SmartBear Software Inc.

- Parasoft Corporation

- Cigniti Technologies Ltd.

- Keysight Technologies Inc.

- Sauce Labs Inc.

- Accenture plc

- Microsoft Corporation

- Katalon Inc.

- BrowserStack Inc.

- LambdaTest Inc.

- Leapwork A/S

- Applitools Ltd.

- Ranorex GmbH

- Worksoft Inc.

- Perfecto (Perforce Software Inc.)

- Functionize Inc.

- Testim.io Ltd.

- Virtuoso QA Ltd.

- Eggplant (Keysight)

- mabl Inc.

- HeadSpin Inc.

Lire l'Analyse des Entreprises du Marché des Tests d'Automatisation

Développements Récents de l'Industrie sur le Marché des Tests d'Automatisation

- Décembre 2025 : Perfecto by Perforce a élargi son laboratoire d'appareils avec 300 points de terminaison IoT, ajoutant des capteurs domestiques intelligents et industriels pour répondre aux besoins de tests de micrologiciels en mode liaison radio pour les déploiements périphériques.

- Octobre 2025 : Tricentis a finalisé l'acquisition de Virtuoso QA, intégrant la création de tests en langage naturel dans la plateforme de tests continus Tricentis et élargissant son champ d'action aux analystes métier.

- Septembre 2025 : BrowserStack s'est associé à Microsoft pour intégrer BrowserStack Live et Automate dans Visual Studio Code, permettant l'exécution de tests multi-navigateurs directement depuis l'environnement de développement intégré des développeurs.

- Août 2025 : LambdaTest a levé 45 millions USD lors d'un tour de financement de série C mené par Premji Invest, destinant ces capitaux à l'extension de HyperExecute en Europe et en Amérique latine pour les clients PME.

Marché des Tests d'Automatisation Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des tests automatisés comme le revenu annuel généré par les outils logiciels commerciaux et les services professionnels ou gérés associés qui conçoivent, exécutent et analysent automatiquement des cas de test fonctionnels et non fonctionnels pour les interfaces web, mobiles, de bureau, API et embarquées. L'évaluation tient compte des licences, des abonnements, des frais d'assistance et de la facturation des services accumulés tout au long du cycle de vie du développement logiciel par les vendeurs et les prestataires de services qui vendent aux entreprises de toutes tailles.

Exclusion du champ d'application : les dépenses liées à des missions de test purement manuelles ou à des cadres propriétaires utilisés uniquement à des fins de recouvrement des coûts internes sont maintenues en dehors du champ d'application.

Aperçu de la segmentation

- Par composant

- Solutions

- Tests fonctionnels

- Tests d'API

- Tests de sécurité

- Tests de conformité

- Tests d'utilisabilité

- Tests de charge et de performance

- Autres solutions

- Services

- Services professionnels

- Services gérés

- Solutions

- Par type de test

- Fonctionnel

- Non fonctionnel

- Performance

- Sécurité

- Utilisabilité

- Par mode de déploiement

- Sur site

- Cloud

- Public

- Privé

- Hybride

- Par secteur d'utilisateur final

- Technologies de l'information et télécommunications

- BFSI

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Transport et logistique

- Fabrication

- Gouvernement et secteur public

- Énergie et services publics

- Autres secteurs d'utilisateurs finaux

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par interface

- Web

- Mobile

- Bureau

- API / Microservices

- IoT / Embarqué

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des fournisseurs d'outils, des prestataires de services d'assurance qualité, des responsables DevOps et des architectes logiciels en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient permettent de valider les mesures d'adoption, les fourchettes de réalisation des prix et les points douloureux liés à la couverture des tests. Des enquêtes structurées auprès de responsables technologiques des secteurs BFSI, de la santé et de la vente au détail ajoutent une granularité du côté de la demande et confirment le rythme auquel les suites manuelles sont remplacées.

Recherche documentaire

Les analystes de Mordor commencent par des ensembles de données publiques qui signalent l'intensité de la livraison de logiciels et la demande de tests, tels que les tableaux d'investissement dans les TIC de l'OCDE, les tendances de l'emploi des développeurs du Bureau of Labor Statistics des États-Unis, et les registres nationaux de pénétration du haut débit qui indiquent la prolifération des services numériques. Les associations industrielles telles que la Cloud Native Computing Foundation, l'ETSA et le World Quality Report complètent ces données avec des ratios d'adoption des pratiques Agile, DevOps et CI/CD. Les 10-K des entreprises, les dossiers des investisseurs et les catalogues de produits révèlent les niveaux de prix et la taille des contrats, tandis que les bibliothèques de brevets analysées par Questel révèlent l'évolution vers des cadres d'autoréparation basés sur l'IA. Les bases de données payantes, y compris D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les flux de transactions, complètent le travail de bureau.

Ces sources nous permettent de comparer les expéditions d'outils, les taux de jours de service et les niveaux de référence régionaux en matière de numérisation avant toute modélisation ; la liste ci-dessus est illustrative et de nombreux autres référentiels sont utilisés pour recouper les valeurs, combler les lacunes et affiner les hypothèses.

Dimensionnement du marché et prévisions

Une construction descendante commence par la reconstitution du pool de dépenses potentielles à partir des dépenses en logiciels d'entreprise et des effectifs de développeurs, qui sont mis en correspondance avec les taux de pénétration de l'automatisation des tests discutés lors des appels primaires. Des synthèses ascendantes sélectionnées, des échantillons d'expéditions de licences, des vérifications de canaux et des fourchettes de prix de vente moyens permettent de tester les totaux avant la réconciliation. Les variables clés suivies comprennent la densité du pipeline CI/CD, le nombre moyen de versions par application, le ratio de migration vers le cloud, les ajouts de fonctionnalités pilotés par l'IA et les heures de service typiques par projet. La régression multivariée par rapport à ces facteurs sous-tend les prévisions 2025-2030 ; l'analyse de scénario ajuste les fluctuations des dépenses macroéconomiques et les fluctuations monétaires, le cas échéant.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des outils indépendants de suivi des dépenses, aux résultats trimestriels des fournisseurs et aux indicateurs régionaux en matière de TIC. Les résultats sont soumis à l'examen d'un analyste principal, après quoi nous recontactons les sources à fort impact si les anomalies persistent. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des fusions-acquisitions majeures, des changements de prix ou des réglementations qui modifient sensiblement la demande.

Pourquoi la ligne de base des tests d'automatisation de Mordor est fiable

Les estimations publiées diffèrent souvent parce que chaque entreprise choisit des frontières de marché, des piles de prix et des cadences d'actualisation qui lui sont propres. Notre champ d'application discipliné, notre modélisation à double voie et notre réétalonnage annuel minimisent ces écarts et donnent aux clients un chiffre qu'ils peuvent rattacher à des facteurs vérifiables.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent les tests manuels ou des services d'assurance qualité plus larges dans les totaux ; d'autres appliquent des indexations de prix fixes sans échantillonner les contrats en cours ; quelques-uns projettent la croissance sur les normes historiques du CAGR plutôt que sur la densité du pipeline et la fréquence des publications. Mordor présente le cas de base, aligne les devises sur les moyennes de l'année civile et met à jour les variables à chaque cycle.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 35,29 B (2025) | Renseignements sur le Mordor | - |

| USD 20,60 B (2025) | Conseil mondial A | Exclut les services gérés et utilise des hypothèses conservatrices de pénétration de DevOps. |

| USD 41,67 B (2025) | Journal professionnel B | Mélange des revenus des tests manuels et application d'une inflation agressive des prix à travers les différents niveaux d'outils. |

La comparaison montre que lorsque l'on élimine les dérives ou les définitions trop étroites, l'approche équilibrée de Mordor fournit une base de référence fiable et transparente que les décideurs peuvent reproduire à l'aide de variables claires et d'étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des tests d'automatisation en 2031 ?

Il devrait atteindre 78,94 milliards USD, soutenu par un TCAC de 14,32 % sur la période de prévision.

Quel segment affiche la croissance la plus rapide au sein des tests d'automatisation ?

Le déploiement cloud hybride devrait s'étendre à un TCAC de 17,41 % à mesure que les organisations équilibrent agilité et souveraineté des données.

Pourquoi les tests non fonctionnels gagnent-ils en dynamisme ?

Les mandats renforcés en matière de sécurité, de performance et d'accessibilité poussent les entreprises à automatiser les vérifications non fonctionnelles, entraînant un TCAC projeté de 16,94 % pour le segment.

Comment les PME adoptent-elles les outils de tests d'automatisation ?

Les plateformes sans code et les modèles SaaS à la consommation abaissent les barrières à l'entrée, permettant aux PME d'automatiser les flux de travail critiques sans équipes d'assurance qualité dédiées.

Quelles régions mèneront la future expansion du marché ?

L'Asie-Pacifique devrait enregistrer la croissance la plus élevée, portée par les mandats d'infrastructure publique numérique en Inde et les réglementations de résidence des données en Chine.

Quel rôle joue l'IA générative dans les tests d'automatisation ?

L'IA générative crée et auto-corrige automatiquement les scripts de test, réduisant la charge de maintenance et permettant aux équipes d'élargir la couverture sans augmenter les effectifs.

Dernière mise à jour de la page le: