Taille et part de marché du système d'automatisation des feeders de distribution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.56 Milliards de dollars |

| Taille du Marché (2031) | 7.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du système d'automatisation des feeders de distribution par Mordor Intelligence

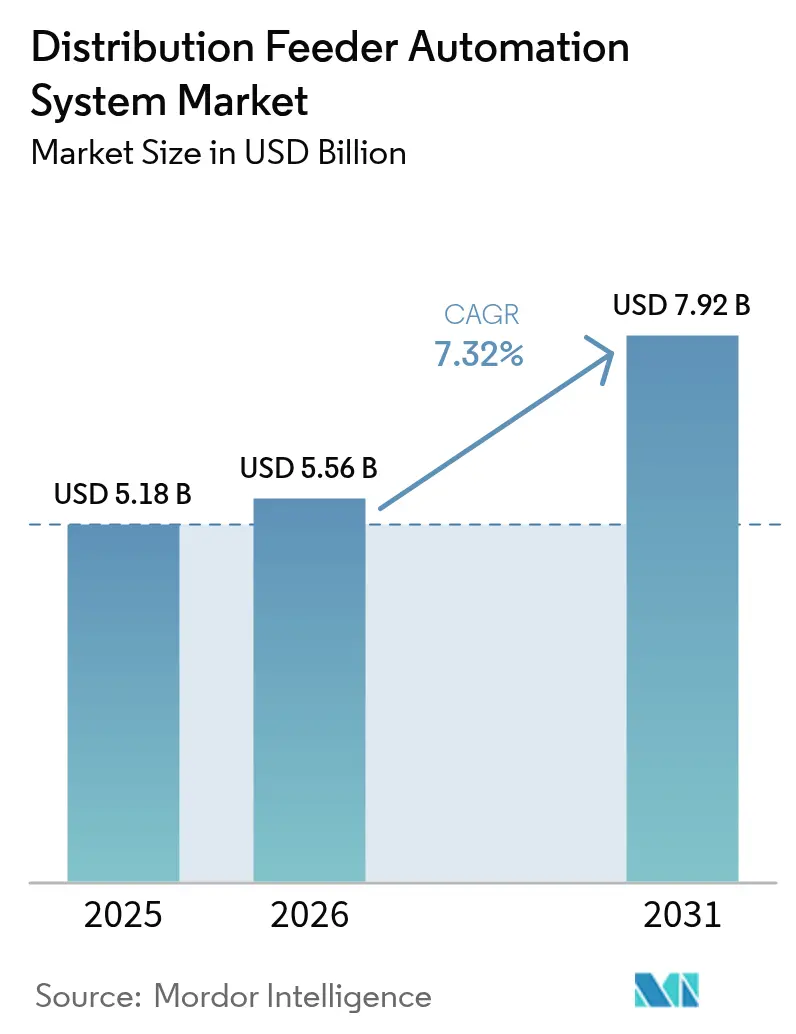

La taille du marché du système d'automatisation des feeders de distribution devrait passer de 5,18 milliards USD en 2025 à 5,56 milliards USD en 2026 et devrait atteindre 7,92 milliards USD d'ici 2031, à un TCAC de 7,32 % sur la période 2026-2031.

Les mandats réglementaires qui obligent les services publics à moderniser des actifs vieillissants, l'avantage économique des analyses de prédiction des défauts alimentées par l'IA, et un financement public sans précédent pour des réseaux résilients face au climat se combinent pour créer une demande soutenue. L'Amérique du Nord reste le leader en termes de revenus, tandis que le taux d'expansion à deux chiffres de l'Asie-Pacifique indique un rééquilibrage géographique imminent. Les services publics accordent de plus en plus la priorité aux solutions centrées sur le logiciel qui étendent la valeur du matériel installé, tandis qu'une vague de fusions parmi les distributeurs électriques indique que la dimension et l'intégration technologique dictent désormais l'avantage concurrentiel.

Principaux enseignements du rapport

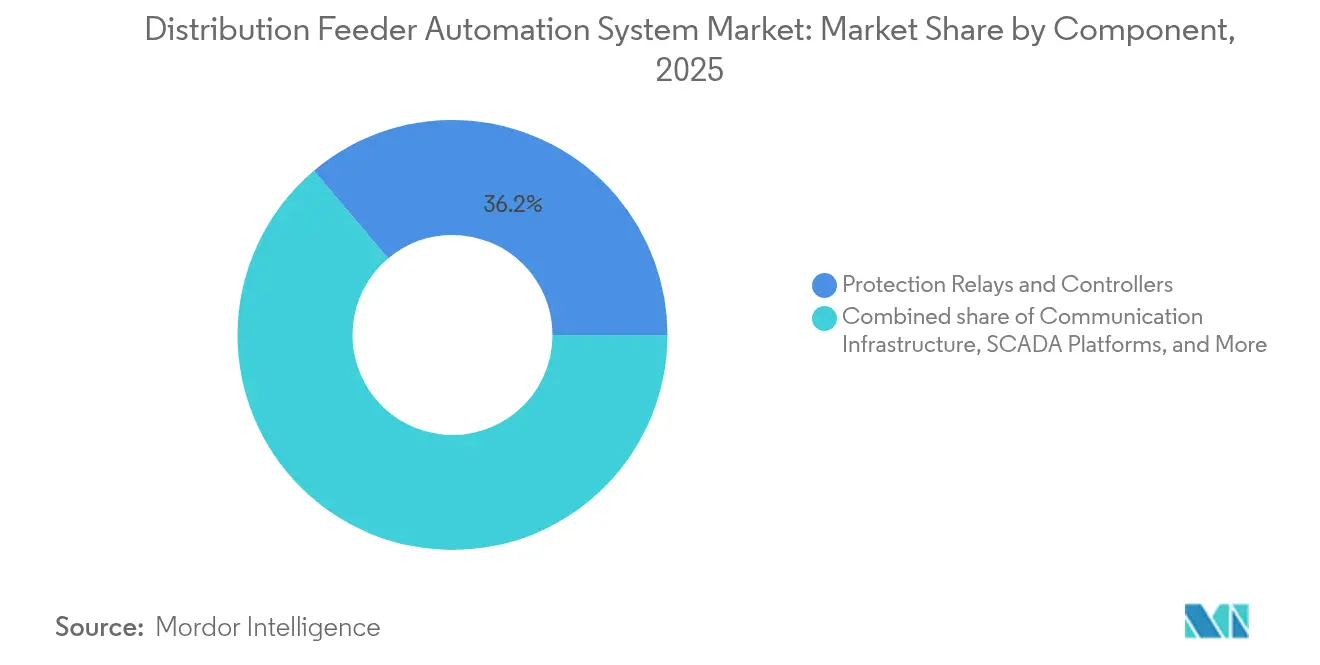

- Par composant, les relais de protection et contrôleurs ont représenté une part de marché de 36,15 % du système d'automatisation des feeders de distribution en 2025 ; l'infrastructure de communication devrait se développer à un TCAC de 10,6 % jusqu'en 2031.

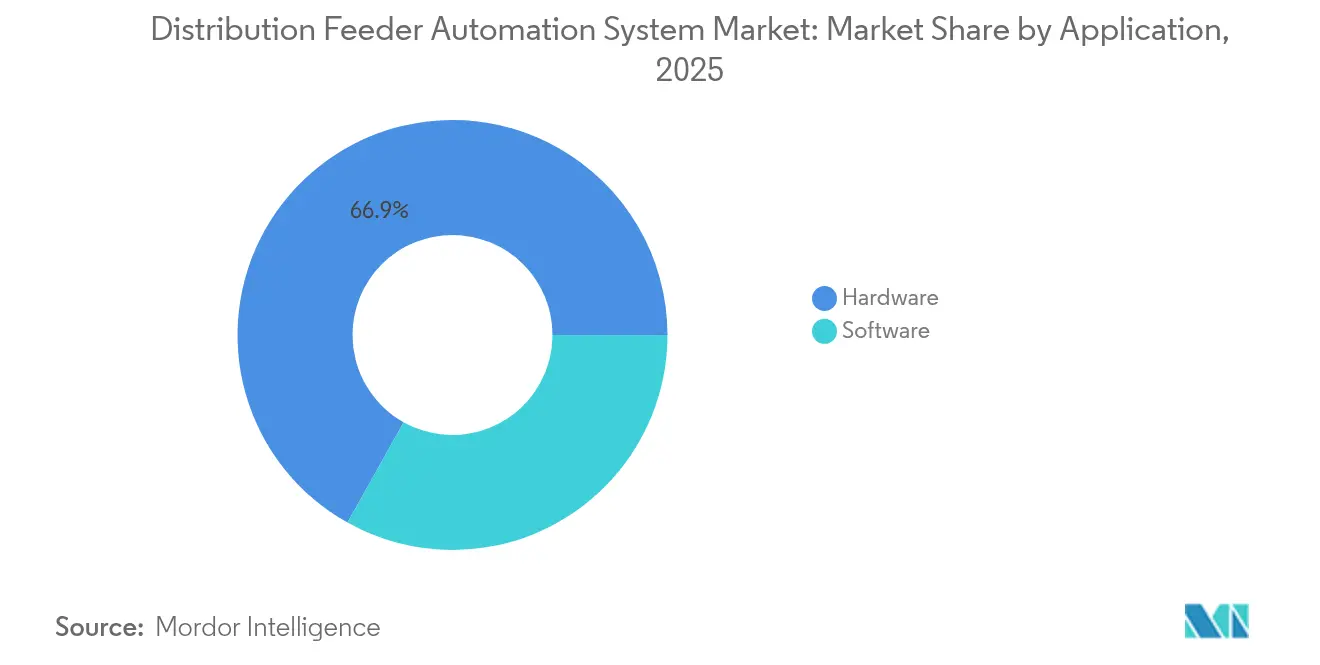

- Par application, le matériel a représenté 66,88 % de la taille du marché du système d'automatisation des feeders de distribution en 2025, tandis que les solutions logicielles devraient progresser à un TCAC de 9,6 % jusqu'en 2031.

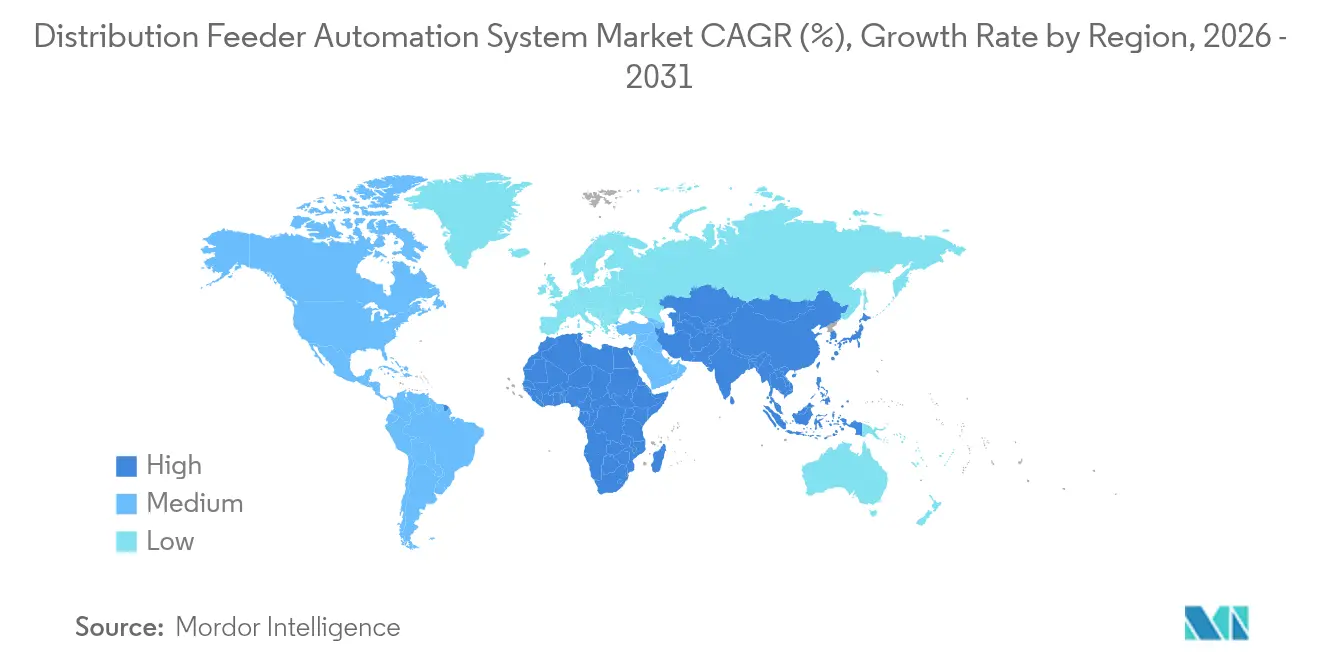

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 31,75 % en 2025, tandis que la région Asie-Pacifique devrait afficher la croissance la plus rapide, avec un TCAC de 10,1 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du système d'automatisation des feeders de distribution

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats rapides de modernisation du réseau | +1.8% | Amérique du Nord, UE, APAC émergente | Moyen terme (2-4 ans) |

| Pénétration croissante de la production décentralisée (DER) | +1.5% | APAC et Amérique du Nord | Long terme (≥ 4 ans) |

| Cycles de remplacement des infrastructures de feeders vieillissantes | +1.2% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Programmes de rénovation numérique des sous-stations pilotés par les services publics (convergence OT-IT) | +1.0% | Marchés développés mondiaux | Moyen terme (2-4 ans) |

| Afflux de fonds d'investissement pour des réseaux résilients face au climat | +0.9% | Régions vulnérables au changement climatique | Court terme (≤ 2 ans) |

| Adoption des analyses de prédiction des défauts pilotées par l'IA | +0.7% | Amérique du Nord, UE, APAC en expansion | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats rapides de modernisation du réseau

Les programmes fédéraux et multilatéraux canalisent désormais des sommes records vers la résilience du réseau, offrant aux services publics une visibilité budgétaire pour investir dans des projets de système d'automatisation des feeders de distribution. Le programme américain de subventions de formule pour la résilience du réseau des États et des tribus (Grid Resilience State and Tribal Formula Grant) a seul versé 1,3 milliard USD en 2024 pour renforcer les réseaux de distribution contre les conditions météorologiques extrêmes.[1]Département de l'Énergie des États-Unis, "Subventions de formule pour la résilience du réseau des États et des tribus", energy.gov Les services publics européens sont soumis à des objectifs de décarbonation contraignants qui exigent que les dépenses annuelles de distribution doublent pour atteindre 67 milliards EUR (73,7 milliards USD) d'ici 2050.[2]Eurelectric, "Le secteur de l'énergie accélère l'investissement dans les réseaux de distribution", eurelectric.org Les premiers adoptants dans les deux régions enregistrent moins de pannes et des coûts d'exploitation plus faibles, ce qui incite les pairs plus lents à accélérer leurs achats. Les dépenses mandatées se traduisent par une visibilité pluriannuelle des revenus pour les fournisseurs et limitent les options de report des services publics. Les fournisseurs de matériel qui intègrent des analyses logicielles sont plus susceptibles de se qualifier pour des financements compétitifs, car les régulateurs mesurent de plus en plus les résultats en matière de fiabilité.

Pénétration croissante de la production décentralisée (DER)

Le solaire, l'éolien et le stockage derrière compteur transforment les circuits de distribution autrefois passifs en réseaux dynamiques bidirectionnels. La Californie prévoit 4,28 milliards USD d'économies annuelles pour les services publics une fois que son système intégré de gestion des DER (Integrated DER Management System) sera déployé à l'échelle de l'État.[3]Commission de l'énergie de Californie, "Analyse des économies du système intégré de gestion des DER", energy.ca.gov La variabilité de la production des DER oblige les services publics à adopter des algorithmes de coordination avancés que l'automatisation conventionnelle ne peut pas gérer. En conséquence, les planificateurs pilotés par logiciel et les optimiseurs en temps réel gagnent du terrain sur le marché du système d'automatisation des feeders de distribution. Les fournisseurs capables d'orchestrer simultanément des milliers d'onduleurs remportent des contrats dans les régions riches en énergie solaire, tandis que les fournisseurs uniquement axés sur le matériel risquent la marchandisation.

Cycles de remplacement des infrastructures de feeders vieillissantes

Les actifs de distribution aux États-Unis ont une durée de vie moyenne de 40 ans, et plus de 79 000 sous-stations nécessitent une modernisation pour prendre en charge les opérations numériques. Les services publics associent désormais le renouvellement des actifs à des mises à niveau de l'automatisation afin d'éviter de s'enfermer dans un autre cycle de plusieurs décennies de fonctionnalités limitées. Le programme de 1,42 milliard USD de FirstEnergy en Pennsylvanie illustre cette stratégie de regroupement, avec des dépenses consacrées aux ré-enclencheurs automatiques et à la comptage avancé intervenant en même temps que les remplacements de conducteurs. La concentration de la demande de remplacement dans les économies développées soulève la perspective de goulets d'étranglement dans l'approvisionnement, favorisant les fournisseurs qui ont déjà étendu leur capacité de production.

Programmes de rénovation numérique des sous-stations pilotés par les services publics (convergence OT-IT)

Les sous-stations qui hébergeaient autrefois des dispositifs de protection isolés fonctionnent désormais comme des concentrateurs de données alimentant les plateformes d'analyse d'entreprise. Le chiffre d'affaires mondial des sous-stations numériques a augmenté de 7,3 milliards USD en 2023 à 8,03 milliards USD en 2024. La norme IEC 61850 permet l'interopérabilité plug-and-play ; cependant, les déploiements peuvent accroître la complexité de la cybersécurité, gonflant les coûts des projets jusqu'à 30 % si cela n'est pas géré efficacement. Les fournisseurs d'automatisation dotés d'une expertise en sécurité intégrée captent une prime, car les services publics ne peuvent pas se permettre de longues fenêtres de vulnérabilité.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis d'interopérabilité entre les protocoles hérités | -1.2% | Amérique du Nord | Moyen terme (2-4 ans) |

| Capex élevé pour l'automatisation des feeders ruraux | -0.8% | Économies en développement | Long terme (≥ 4 ans) |

| Responsabilité en matière de cybersécurité et coûts de conformité | -0.6% | Marchés développés | Court terme (≤ 2 ans) |

| Cycles d'approvisionnement prolongés des services publics dans les économies en développement | -0.4% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis d'interopérabilité entre les protocoles hérités

Les services publics exploitent souvent les protocoles DNP3, IEC 61850 et des protocoles propriétaires sur le même circuit, ce qui double les dépenses d'intégration système et ralentit les déploiements. Les réseaux nord-américains sont les plus touchés en raison de la dépendance historique au DNP3, ce qui complique la migration. Les lacunes en matière de compatibilité augmentent la dépendance envers les fournisseurs et empêchent le marché du système d'automatisation des feeders de distribution d'atteindre une mise en appel d'offres compétitif complet, ajoutant jusqu'à 20 mois aux délais moyens des projets.

Capex élevé pour l'automatisation des feeders ruraux

Les faibles densités de clientèle font que les coûts par compteur dépassent les références urbaines jusqu'à 60 %. Le programme de modernisation rurale d'Ameren Missouri a nécessité des solutions radio sur mesure qui ont consommé près de la moitié des budgets totaux des projets. La récupération des coûts par le biais des tarifs est politiquement difficile, de sorte que certains services publics reportent l'automatisation rurale jusqu'à ce que les prix unitaires baissent ou que des subventions externes deviennent disponibles. Les fournisseurs de technologie qui proposent des dispositifs modulaires et à faible maintenance sont les mieux positionnés pour combler le fossé de viabilité rurale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'infrastructure de communication stimule la révolution de la connectivité

Les relais de protection et contrôleurs ont représenté 36,15 % de la taille du marché en 2025, tandis que l'infrastructure de communication devrait croître à un TCAC de 10,6 % jusqu'en 2031. Les services publics considèrent de plus en plus la bande passante et la latence comme des leviers stratégiques qui permettent aux services publics de couvrir les circuits sans déclencher des dépenses importantes en capital, tirant ainsi parti du potentiel des applications logicielles. Les portefeuilles de LTE privé et de radio maillée de Hitachi Energy illustrent comment les réseaux dédiés garantissent des performances déterministes même lors d'événements de pannes massives. En parallèle, les pilotes 5G de Honeywell et de Verizon valident que les réseaux publics peuvent transporter en toute sécurité le trafic de supervision à grande échelle. Le champ concurrentiel englobe donc les opérateurs de télécommunications, les spécialistes des sans-fil industriels et les OEM d'automatisation traditionnels qui s'empressent de regrouper la connectivité avec des dispositifs en périphérie de réseau.

Malgré une demande soutenue pour les relais liée aux normes de protection obligatoires, la concurrence sur les prix et les longs cycles de remplacement limitent la croissance. Les capteurs et les dispositifs électroniques intelligents bénéficient de la baisse des coûts unitaires qui permet aux services publics de couvrir les circuits sans déclencher d'approbations majeures du budget en capital.

Par application : l'intelligence logicielle remodèle la domination du matériel

Le matériel a conservé une part de marché de 66,88 % du système d'automatisation des feeders de distribution en 2025, car les actifs physiques — tels que les ré-enclencheurs, les sectionneurs et les régulateurs de tension — restent essentiels. Pourtant, le chiffre d'affaires des logiciels se développe à un TCAC de 9,6 %, soit deux fois le rythme du matériel, à mesure que les services publics passent du nombre d'actifs à l'intelligence des actifs. La plateforme One Digital Grid de Schneider Electric prétend réduire les minutes de panne de 40 % et raccourcir les délais d'examen du raccordement des DER de 25 % — des indicateurs que les régulateurs valorisent lors de l'approbation de la récupération des tarifs. La tarification par abonnement convertit les dépenses en capital autrefois irrégulières en dépenses d'exploitation prévisibles, en adéquation avec les attentes des investisseurs en matière de flux de trésorerie stables.

L'informatique en périphérie brouille davantage les frontières : les dispositifs intègrent désormais des micro-services qui filtrent les données localement, réduisant le trafic de backhaul de 70 % dans certains pilotes. Les fournisseurs principalement axés sur le matériel acquièrent donc ou s'associent avec des développeurs de cloud pour maintenir ou renforcer leurs positions sur le marché. Sur la période de prévision, les services publics devraient allouer plus d'un tiers des nouveaux budgets d'automatisation aux analyses, à la cybersécurité et à l'intégration de plateformes.

Analyse géographique

L'Amérique du Nord a généré 31,75 % des revenus mondiaux en 2025, portée par les attributions de 2,2 milliards USD du programme Grid Resilience and Innovation Partnerships (Partenariats pour la résilience et l'innovation du réseau), qui ont accru les dépenses d'automatisation dans 18 États. Les provinces canadiennes ajoutent de l'élan grâce à des investissements agressifs dans la lutte contre les incendies de forêt, tandis que le Mexique modernise ses feeders pour accueillir les exportations solaires transfrontalières. Les cadres réglementaires qui permettent des rendements basés sur la performance encouragent les services publics à piloter les diagnostics par IA et la logique de protection adaptative plus tôt que dans d'autres régions.

L'Asie-Pacifique représente le marché du système d'automatisation des feeders de distribution à la croissance la plus rapide, progressant à un TCAC de 10,1 %, la Chine, l'Inde et le Japon dépensant collectivement plus que leurs pairs des pays développés. Le Réseau d'État chinois (State Grid) a engagé 600 milliards de yuans (84 milliards USD) en 2024 pour les lignes à ultra-haute tension et l'intelligence de distribution, éclipsant tout programme d'un seul pays. Le pipeline du secteur énergétique indien de 478,58 milliards USD, ainsi que 1,25 billion de roupies (15 milliards USD) affectés aux compteurs intelligents, créent un volume de commandes soutenu pendant au moins cinq ans. Pendant ce temps, les services publics japonais ont pledgé près d'1 billion EUR (1,1 billion USD) dans le cadre du Plan de Transformation Verte pour renforcer les réseaux soutenant la croissance des centres de données. Ces avantages d'échelle réduisent les coûts des composants à l'échelle mondiale.

L'Europe maintient une adoption régulière grâce à des directives climatiques contraignantes. L'obligation de doubler les dépenses annuelles de distribution à 67 milliards EUR sécurise la demande même si les économies régionales ralentissent. Des projets tels que la collaboration de Hitachi Energy avec TransnetBW en Allemagne et son expansion de transformateurs de 80 millions EUR en Espagne soulignent la confiance des fournisseurs. Les pilotes de dimensionnement dynamique des lignes (Dynamic Line Rating) démontrent que les réseaux peuvent gagner 20 à 40 % de capacité supplémentaire sans nécessiter de nouveaux conducteurs, faisant des capteurs avancés une option attrayante pour les régulateurs contraints par les coûts.

L'Amérique du Sud et le Moyen-Orient et l'Afrique affichent un potentiel émergent ; cependant, les risques de change et les profils de crédit souverain limités ralentissent les déploiements à grande échelle. Les incitations à la fabrication locale au Brésil et en Arabie saoudite visent à réduire les coûts des équipements jusqu'à 25 %, améliorant ainsi la viabilité des projets.

Paysage concurrentiel

Le marché du système d'automatisation des feeders de distribution est modérément fragmenté, avec ABB, Schneider Electric et Siemens qui s'appuient sur des décennies de matériel installé tout en prenant des décisions décisives vers les logiciels cloud. La consolidation des fournisseurs s'est accélérée en 2024 lorsque 20 distributeurs électriques — dont 11 issus du classement Top 100 d'Electrical Wholesaling — ont changé de mains, signalant une course pour la portée des canaux de distribution et le contrôle des stocks. L'acquisition par ABB de l'unité de conversion d'énergie Gamesa Electric a ajouté 40 GW de base installée utilisable et approfondi l'expertise en intégration des énergies renouvelables. Schneider Electric a investi 700 millions USD pour lancer sa plateforme d'IA, pariant que les analyses ancreront des contrats de service à long terme. Siemens s'aligne avec EnergyHub pour intégrer la gestion des DER dans sa pile d'automatisation, ciblant les services publics qui recherchent une responsabilité à fournisseur unique.

Les opportunités d'espaces blancs se concentrent autour de l'IA en périphérie de réseau et de la cybersécurité. Les start-ups qui proposent la détection des vibrations au niveau du transformateur ou des algorithmes d'auto-guérison des disjoncteurs de feeders attirent des pilotes des services publics parce qu'elles promettent des réductions mesurables des pannes sans engager de dépenses en capital importantes. Les acteurs établis répondent par des bras de capital-risque et des participations minoritaires, se couvrant contre les perturbations. Les fabricants asiatiques se concurrencent principalement sur le coût et le contenu local, tandis que les acheteurs mondiaux privilégient l'interopérabilité et les certifications de sécurité, ce qui limite le risque de marchandisation à court terme.

Leaders du secteur du système d'automatisation des feeders de distribution

ABB Ltd.

General Electric Company

Schneider Electric SA

Siemens AG

Eaton Corporation Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Hitachi Energy a engagé 250 millions USD supplémentaires pour étendre la capacité de production de transformateurs, créant plus de 100 nouveaux emplois manufacturiers domestiques.

- Mars 2025 : Schneider Electric, suite à un investissement de 700 millions USD dans ses opérations aux États-Unis, a dévoilé la plateforme One Digital Grid.

- Mars 2025 : ABB a acquis la division Accessoires d'installation électrique de Siemens en Chine, obtenant l'accès à 230 canaux de distribution urbains. Cette acquisition s'inscrit dans la stratégie d'ABB pour étendre sa portée de marché et renforcer sa présence dans le secteur des bâtiments intelligents en Chine.

- Mars 2025 : Itron a introduit IntelliFLEX, un système de gestion des DER en périphérie de réseau qui libère 20 % de capacité de feeder supplémentaire.

Périmètre du rapport mondial sur le marché du système d'automatisation des feeders de distribution

Le rapport sur le marché du système d'automatisation des feeders de distribution comprend :

| Relais de protection et contrôleurs |

| Capteurs et dispositifs électroniques intelligents |

| Infrastructure de communication |

| Plateformes SCADA/HMI |

| Logiciel |

| Matériel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Relais de protection et contrôleurs | |

| Capteurs et dispositifs électroniques intelligents | ||

| Infrastructure de communication | ||

| Plateformes SCADA/HMI | ||

| Par application | Logiciel | |

| Matériel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché du système d'automatisation des feeders de distribution ?

La taille du marché du système d'automatisation des feeders de distribution est évaluée à 5,56 milliards USD en 2026 et devrait atteindre 7,92 milliards USD d'ici 2031.

Quelle région domine le marché aujourd'hui ?

L'Amérique du Nord détient la plus grande part de revenus de 31,75 %, soutenue par un financement fédéral étendu pour la résilience du réseau.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 10,1 % jusqu'en 2031, en raison d'investissements massifs de la Chine, de l'Inde et du Japon.

Quel segment de composants se développe le plus rapidement ?

L'infrastructure de communication croît à un TCAC de 10,6 % car les services publics accordent la priorité à une connectivité robuste pour l'échange de données en temps réel.

Comment les services publics font-ils face au vieillissement des infrastructures ?

Ils combinent les programmes de remplacement avec des mises à niveau de l'automatisation, comme l'illustre le plan de modernisation de 1,42 milliard USD de FirstEnergy approuvé en 2024.

Pourquoi le logiciel gagne-t-il des parts dans ce secteur ?

Les analyses alimentées par l'IA et l'intelligence en périphérie de réseau aident les services publics à réduire les minutes de panne et à intégrer la production décentralisée, stimulant la trajectoire de croissance à un TCAC de 9,6 % du logiciel.

Dernière mise à jour de la page le: