Taille et Part du Marché de l'Énergie Éolienne au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

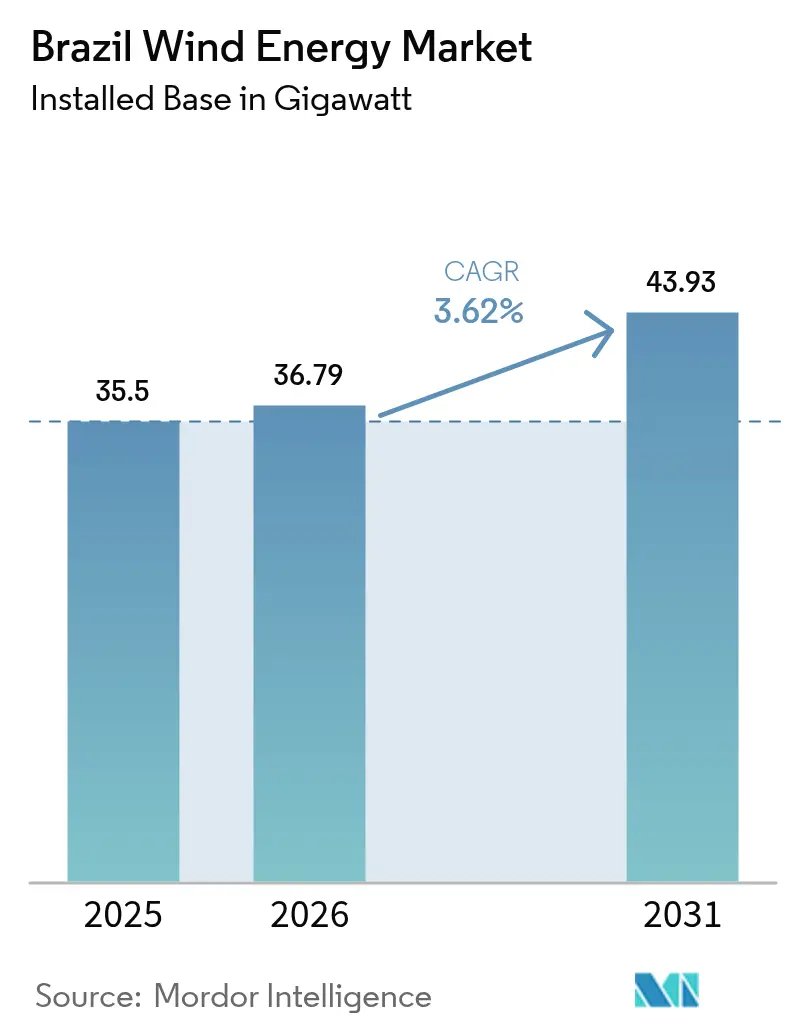

| Taille du marché de l'année de base (2025) | 35.5 gigawatt |

| Volume du Marché (2026) | 36.79 gigawatt |

| Volume du Marché (2031) | 43.93 gigawatt |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

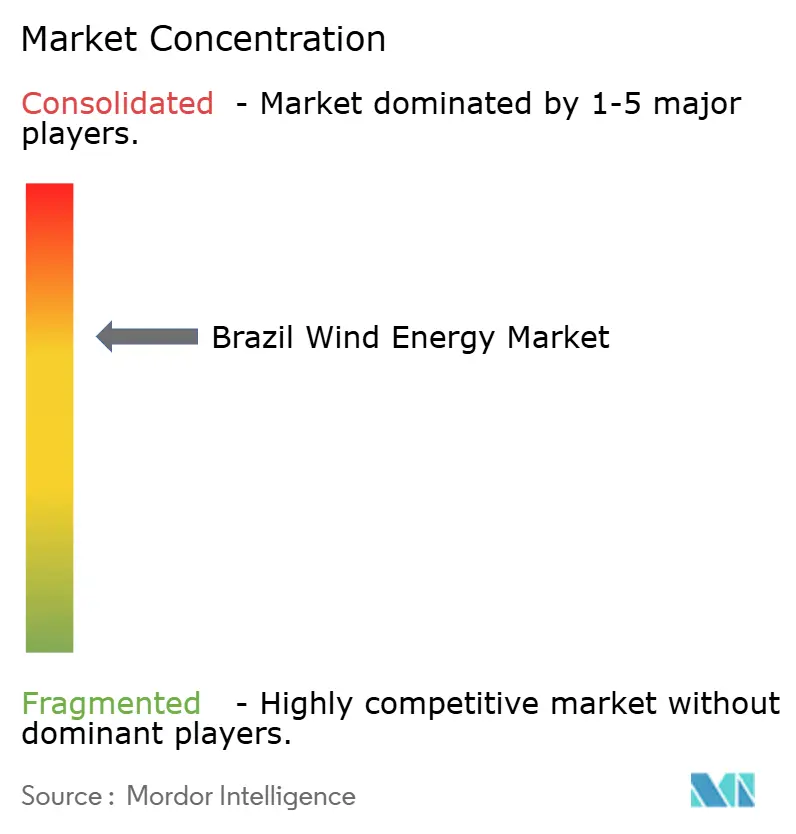

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Éolienne au Brésil par Mordor Intelligence

La taille du marché de l'énergie éolienne au Brésil en 2026 est estimée à 36,79 gigawatts, en progression par rapport à la valeur de 35,5 gigawatts en 2025, avec des projections pour 2031 indiquant 43,93 gigawatts, soit une croissance à un CAGR de 3,62 % sur la période 2026-2031.

Ce passage d'une expansion effrénée vers une croissance plus stable reflète la maturité du secteur brésilien de l'énergie éolienne, dans lequel les développeurs se concentrent sur des projets prêts au raccordement au réseau, sur la montée en puissance des contrats d'achat d'énergie (PPA) d'entreprise et sur le repowering des actifs existants. Les couloirs d'alizés du Nordeste ancrent toujours les ajouts de capacité, mais les extensions du réseau de transport, les risques de change et les évaluations environnementales plus strictes conditionnent désormais le rythme de déploiement. À mesure que l'Environnement de Contrats Libres (ACL) se développe, les acheteurs industriels signent des PPA pluriannuels qui garantissent la certitude des revenus et encouragent l'investissement sélectif dans de nouveaux projets. Le financement de la BNDES et de la Banco do Nordeste soutient le flux de capitaux, tandis que les turbines plus grandes de 3 à 6 MW offrent des coûts nivelés plus bas, maintenant la compétitivité du marché brésilien de l'énergie éolienne face à la baisse rapide du solaire.

Principaux Enseignements du Rapport

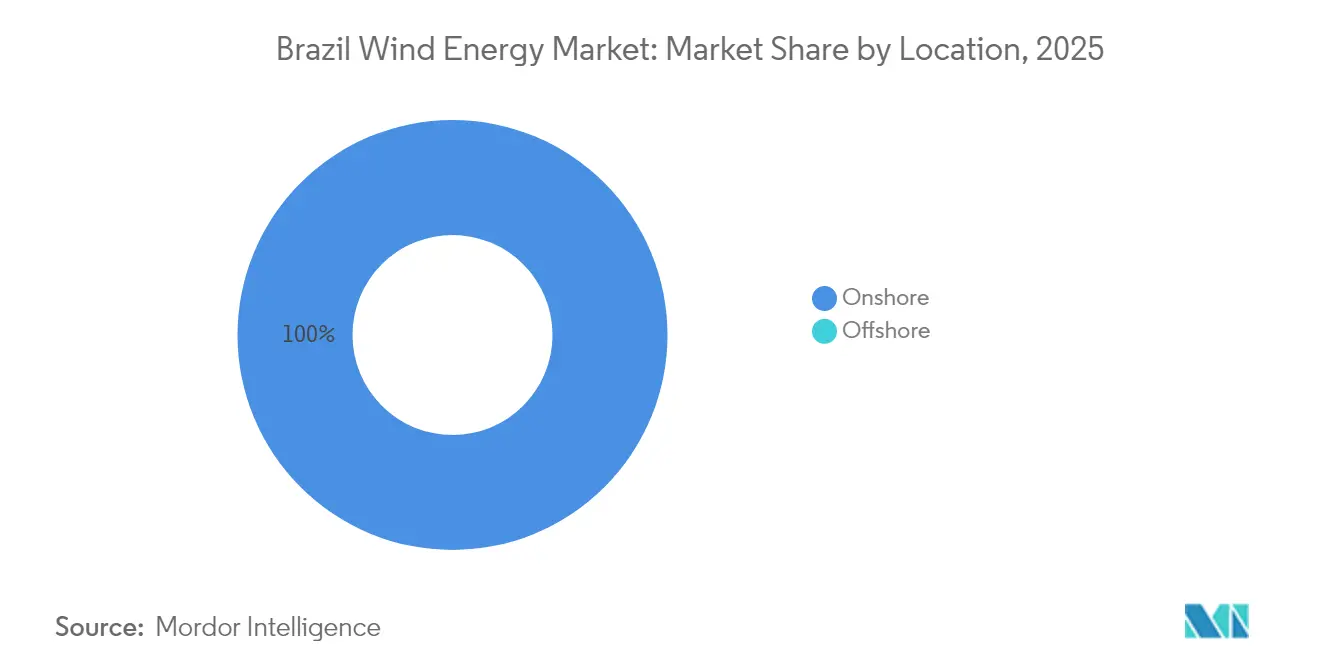

- Par emplacement de déploiement, les installations terrestres détenaient 100,00 % de la part du marché de l'énergie éolienne au Brésil en 2025 et devraient rester le segment à la croissance la plus rapide avec un CAGR de 3,68 % jusqu'en 2031.

- Par capacité de turbine, les unités jusqu'à 3 MW représentaient 61,72 % de la taille du marché de l'énergie éolienne au Brésil en 2025, tandis que la classe 3-6 MW se développe à un CAGR de 12,03 % jusqu'en 2031.

- Par application, les projets à l'échelle des services publics ont contribué à hauteur de 86,85 % de la part du marché de l'énergie éolienne au Brésil en 2025 ; le segment commercial et industriel a enregistré la croissance la plus élevée avec un CAGR de 17,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Énergie Éolienne au Brésil

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Montée en Puissance Rapide des Contrats d'Énergie sur le Marché Libre (ACL) au Brésil Stimulant les PPA Éoliens | +1.2% | National, concentré dans les couloirs industriels du Sud-Est et du Nordeste | Moyen terme (2-4 ans) |

| Extension du Réseau du Nordeste (Chesf & ONS) Permettant de Nouvelles Interconnexions | +0.9% | Nordeste du Brésil, répercussions sur la capacité de transport vers le Sud-Est | Long terme (≥ 4 ans) |

| Réduction du LCOE Grâce aux Turbines de 4 à 6 MW Accélérant le Repowering | +0.7% | National, premiers gains à Rio Grande do Norte, Ceará, Bahia | Court terme (≤ 2 ans) |

| Objectifs de Décarbonation des Entreprises des Acheteurs C&I Brésiliens Stimulant l'Approvisionnement Captif | +0.6% | Centres industriels du Sud-Est et du Sud, en expansion vers le Nordeste | Moyen terme (2-4 ans) |

| Lignes de Financement Favorables de la BNDES & BNB pour les Équipements Conformes au Contenu Local | +0.4% | National, avec un accent sur le développement régional du Nordeste | Long terme (≥ 4 ans) |

| Ressource Éolienne Forte dans le Littoral du Nordeste Réduisant la Variabilité | +0.3% | Régions côtières et plateaux intérieurs du Nordeste | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide des contrats ACL stimulant les PPA éoliens

L'ACL brésilien a abaissé le seuil d'éligibilité à 500 kW en 2023 et devrait être pleinement opérationnel d'ici 2028, multipliant ainsi le nombre d'acheteurs potentiels. Les entreprises signent désormais des PPA éoliens pluriannuels pour se couvrir contre la volatilité du marché spot, comme en témoigne le contrat de R$ 4,2 milliards d'ArcelorMittal, qui couvre 38 % de sa charge brésilienne.[1]ArcelorMittal Brasil, "Maior contrato de energia renovável do país," brasil.arcelormittal.com Les desks énergie de la B3 proposent des produits de gestion des risques permettant aux producteurs de convertir des flux de trésorerie libellés en réal en USD, compensant ainsi les fluctuations de change. Les développeurs obtiennent des tarifs premium par rapport aux enchères réglementées, et cette tendance s'accélère à mesure que les subventions aux énergies renouvelables s'éliminent progressivement, faisant de l'ACL le principal moteur de revenus pour le marché brésilien de l'énergie éolienne.

Extension du réseau du Nordeste permettant de nouvelles interconnexions

Chesf et ONS déploient 1 700 km de lignes à très haute tension, dont le couloir Asa Branca est le plus visible, pour acheminer l'excédent éolien du Nordeste vers les centres de consommation du Sud-Est. L'engagement d'Iberdrola à hauteur de 1 milliard USD témoigne de la confiance des investisseurs étrangers dans la capacité à résoudre les problèmes de congestion.[2]Iberdrola, "1,700-km transmission line in Brazil," iberdrola.com Chaque kilomètre mis sous tension libère des parcs bloqués et réduit les écrêtements, augmentant les mégawattheures livrés sans exploiter de nouveaux sites. À plus long terme, des couloirs renforcés permettront aux fermes hybrides éolien-solaire de partager la capacité, stabilisant davantage la fréquence du réseau.

Réduction du LCOE grâce aux turbines de 4 à 6 MW accélérant le repowering

Les plateformes modernes de 3 à 6 MW augmentent la puissance nominale tout en réutilisant les routes et les fondations, ramenant les coûts nivelés en dessous de 34 USD/MWh et portant les facteurs de charge moyens des projets à environ 50 %.[3]World Wind Energy Association, "Repowering Potential," worldwindenergy.org Les premiers projets PROINFA au Brésil atteignent désormais les 15 ans, rendant le repowering viable. Les fabricants d'équipements d'origine (OEM) indiquent que les carnets de commandes brésiliens sont dominés par des unités de 4 à 5 MW adaptées à des hauteurs de moyeu de 140 m, un point optimal pour le régime des alizés. Le repowering réduit les délais d'obtention des permis et génère une croissance incrémentale en gigawatts au sein de l'empreinte existante du marché brésilien de l'énergie éolienne.

Objectifs de décarbonation des entreprises des acheteurs C&I brésiliens

Les engagements d'émissions fondés sur la science poussent les groupes miniers, métallurgiques et de soins de santé à sécuriser leur approvisionnement en énergie renouvelable. Le PPA de 195 MW d'Anglo American à Rio do Vento réduit les émissions de 430 kt de CO₂ par an, prouvant que l'éolien génère des gains ESG significatifs. Les certificats I-REC ajoutent de la crédibilité sur les marchés d'exportation, et le profil de production éolienne du crépuscule à l'aube s'aligne plus étroitement avec la demande industrielle que le solaire. À mesure que l'accès à l'ACL s'élargit, les fabricants de taille intermédiaire rejoignent les pionniers, élargissant la demande dans l'ensemble du secteur brésilien de l'énergie éolienne.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de Congestion du Réseau à Rio Grande do Norte & Bahia | -0.8% | Rio Grande do Norte, Bahia, couloirs de transport vers le Sud-Est | Court terme (≤ 2 ans) |

| Lenteur des Procédures d'Autorisation Environnementale pour les Fondations et Câbles Offshore | -0.6% | Régions côtières, eaux fédérales sous juridiction de l'IBAMA | Moyen terme (2-4 ans) |

| Concurrence de la Baisse Rapide du CAPEX Solaire à l'Échelle des Services Publics dans le Sertão | -0.4% | Nordeste intérieur, région du Sertão, zones à fort ensoleillement | Moyen terme (2-4 ans) |

| Dépréciation du Réal Augmentant le Coût des Composants de Nacelle Importés | -0.3% | National, affectant tous les projets avec des équipements importés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de congestion du réseau à Rio Grande do Norte & Bahia

Une rupture du réseau en 2023 a coupé 18 900 MW de charge, exposant le goulot d'étranglement Nordeste-Sud-Est.[4]Agência Nacional de Energia Elétrica, "Relatório de Ocorrências do SIN 2023," aneel.gov.br Les pics d'écrêtement contraignent les producteurs à gaspiller l'énergie éolienne même lorsque des centrales thermiques démarrent ailleurs, érodant les TRI des projets. Jusqu'à la mise sous tension de nouveaux circuits 500 kV, certains développeurs implantent leurs projets dans des zones à potentiel éolien sous-optimal uniquement pour accéder à l'évacuation, réduisant ainsi la croissance globale du marché brésilien de l'énergie éolienne.

Lenteur des procédures d'autorisation environnementale pour les fondations et câbles offshore

L'IBAMA examine 189 GW de propositions marines, mais les procédures d'examen multi-agences prolongent les délais et génèrent des coûts d'immobilisation de capital.[5]Instituto Brasileiro do Meio Ambiente, "Licenciamento Eólico Offshore," ibama.gov.br L'absence de règles claires sur les baux de fonds marins repousse les premières enchères à 2026 et au-delà, retardant la diversification au-delà du terrestre. Les acteurs de plus petite taille peinent face aux coûts élevés des études de référence, ce qui freine la concurrence dans le futur segment offshore du secteur brésilien de l'énergie éolienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Emplacement de Déploiement : L'optimisation terrestre domine la croissance

Les actifs terrestres représentaient la totalité de la base opérationnelle de 35,5 GW en 2025 et continuent de se développer à un CAGR modéré de 3,68 % à mesure que les développeurs tirent davantage d'énergie des couloirs existants. Le repowering des sites de l'ère PROINFA avec des machines de 4 à 5 MW augmente la production sans nécessiter de nouveaux terrains, soutenant des ajouts incrémentaux à la taille du marché brésilien de l'énergie éolienne. Des régimes d'alizés constants et des chaînes d'approvisionnement matures maintiennent le LCOE compétitif, tandis que les contrats ACL contribuent à compenser le risque modéré d'écrêtement dans les nœuds contraints du réseau.

L'offshore reste aspirationnel. Bien que 189 GW soient dans la file d'attente de l'IBAMA, la complexité des procédures d'autorisation et l'absence de conditions d'enchères définies reportent les engagements à grande échelle. Des projets de démonstration, tels que le parc Asa Branca de 720 MW, pourraient ouvrir la voie à des modèles de revenus ; cependant, la commercialisation à grande échelle est peu probable avant 2028. Dans l'intervalle, les projets terrestres dominent les achats des entreprises, soulignant la centralité à court terme des constructions terrestres pour le marché brésilien de l'énergie éolienne.

Par Capacité de Turbine : Les plateformes de gamme intermédiaire mènent la transition technologique

Les unités de moins de 3 MW représentent encore 61,72 % des turbines installées, héritage des premières enchères. Les développeurs privilégient désormais les machines de 3 à 6 MW, la classe à la croissance la plus rapide, qui connaît un CAGR de 12,03 %, car les rotors plus grands captent davantage la couche limite du Nordeste. Le remplacement d'une nacelle de 1,5 MW par un modèle de 4,2 MW peut doubler le rendement énergétique annuel, portant les facteurs de charge au niveau du site aux seuils de part de marché de l'énergie éolienne au Brésil nécessaires pour satisfaire la tarification ACL. Les unités de plus de 6 MW restent de niche, dans l'attente de la demande offshore et de la logistique localisée des pales.

Les stratégies des OEM reflètent ce pivot. Vestas a capturé 347 MW de commandes multi-mégawatts en 2024, tandis que le contrat de 112 MW d'Auren Energia avec Nordex a mis en lumière la demande pour des plateformes de 5 MW. L'usine de Goldwind à Bahia, d'une valeur de 28,6 millions USD, renforce la profondeur de la chaîne d'approvisionnement et satisfait aux critères de contenu de la BNDES. À mesure que le repowering s'accélère, la puissance nominale moyenne de la flotte devrait dépasser 3 MW d'ici 2030, améliorant la productivité globale du secteur brésilien de l'énergie éolienne.

Par Application : L'appétit C&I élargit le mix d'acheteurs

Les enchères à l'échelle des services publics sous-tendent encore 86,85 % de la capacité installée, mais la demande commerciale et industrielle (C&I) croît à un taux annuel de 17,62 % à mesure que la libéralisation de l'ACL abaisse les barrières à la participation. Les opérateurs de l'acier, de la pâte à papier et des centres de données signent des contrats de dix à quinze ans qui couvrent les fluctuations des prix spot et satisfont aux mandats de Scope 2, élargissant la taille du marché brésilien de l'énergie éolienne au-delà des exigences d'équilibrage des services publics d'État. Les projets communautaires restent embryonnaires ; cependant, à mesure que les règles de production distribuée arrivent à maturité, les coopératives pourraient débloquer des modèles de propriété locale dans l'arrière-pays du Nordeste.

Le glissement vers le C&I modifie les conditions commerciales. Les développeurs structurent des tarifs indexés, des couvertures synthétiques et des offres groupées I-REC pour attirer les charges industrielles, tandis que les détaillants acquièrent des portefeuilles pour arbitrer les écarts diurnes. L'acquisition d'América Varejista par Casa dos Ventos illustre l'intégration verticale, capturant les marges d'approvisionnement, de négoce et de vente au détail au sein du marché brésilien de l'énergie éolienne.

Analyse Géographique

Le Nordeste brésilien accueille environ 80 % de la capacité nationale, mené par Rio Grande do Norte, qui produit suffisamment d'énergie éolienne pour en exporter vers le sud la plupart des jours. Des vents persistants de 8 m/s génèrent des facteurs de charge de 45 à 50 % qui sous-tendent la compétitivité mondiale du marché brésilien de l'énergie éolienne. Le Ceará se positionne comme une base de déploiement offshore grâce aux ports de Pecém, tandis que des pôles académiques affinent la conception des plateformes flottantes pour exploiter les eaux plus profondes. Bahia suit de près, combinant des vents côtiers avec des ressources sur les plateaux intérieurs et abritant le complexe Oitis de 566,5 MW, la plus grande ferme éolienne terrestre d'Amérique latine.

Le Piauí et le Maranhão offrent des poches de ressources diversifiées, réduisant le risque de localisation. L'acquisition par Invenergy d'un portefeuille de 600 MW couvrant le Piauí et Rio Grande do Norte démontre l'appétit des investisseurs pour les synergies multi-États dans le marché brésilien de l'énergie éolienne. La complémentarité avec l'hydroélectricité dans le Sud-Est stabilise le réseau national, car l'éolien atteint son pic pendant les périodes d'étiage des réservoirs. Les améliorations du réseau de transport dans le cadre du plan ONS 2026 visent à ajouter 4 GW de capacité d'exportation du Nordeste, atténuant les écrêtements et élargissant l'accès au marché.

Les États du Sud-Est et du Sud, bien que moins venteux, stimulent la demande via des PPA d'entreprise qui acheminent l'énergie par des couloirs 500 kV. São Paulo accueille des desks de négoce qui découpent les blocs d'énergie renouvelable en produits horaires, approfondissant la liquidité. À mesure que les coûts des batteries baissent, les développeurs pourraient associer l'éolien du Nordeste au stockage du Sud-Est pour arbitrer les prix de pointe, élargissant ainsi l'empreinte géographique du secteur brésilien de l'énergie éolienne.

Paysage Concurrentiel

Les cinq principaux OEM, Vestas, Siemens Gamesa, GE Vernova, Nordex et Goldwind, fournissent environ 70 % des turbines, créant un environnement de négociation équilibré pour le marché brésilien de l'énergie éolienne. La concurrence se déplace vers les droits d'accès au réseau, les plateformes de vente au détail ACL et l'expertise en repowering. Casa dos Ventos a pivoté du développement pur vers la vente d'énergie à spectre complet, tandis que l'appel d'offres d'étude offshore de Petrobras en 2025 signale l'entrée de l'État dans les énergies marines renouvelables.

La politique de contenu local guide la stratégie. L'usine de Goldwind à Bahia satisfait aux seuils de la BNDES, et l'usine de pales de Siemens Gamesa au Ceará étend la capacité de rotor pour les commandes de 5 MW et plus. La propriété du réseau de transport offre un autre avantage concurrentiel ; ENGIE déploie des capitaux dans la ligne Asa Branca, intégrant les flux de revenus du projet et du réseau. L'innovation financière abonde : la Banco do Nordeste associe des swaps en réal à des prêts concessionnels, et des fonds de capital-investissement cèdent des actifs dérisqués à des investisseurs de fonds de pension, recyclant les capitaux dans de nouvelles constructions. À mesure que le marché brésilien de l'énergie éolienne arrive à maturité, l'excellence opérationnelle, la résilience de la chaîne d'approvisionnement et la maîtrise réglementaire priment sur le simple nombre de mégawatts.

Leaders du Secteur de l'Énergie Éolienne au Brésil

Neoenergia SA

Vestas Wind Systems AS

Siemens Gamesa Renewable Energy SA

Nordex SE

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Petrobras a lancé des appels d'offres d'étude pour un projet pilote éolien offshore, marquant l'entrée de la compagnie pétrolière d'État dans les énergies marines renouvelables.

- Mars 2025 : Nordex a obtenu une commande de 112 MW d'Auren Energia, soulignant la demande pour des plateformes de 5 MW.

- Février 2025 : Invenergy et Patria Investments ont acquis un portefeuille éolien de 600 MW auprès de ContourGlobal et Eletrobras, doublant les effectifs brésiliens d'Invenergy.

- Août 2024 : Casa dos Ventos a racheté América Varejista pour développer ses opérations de négoce ACL, avec un plan de construction solaire-éolien de 3,5 milliards BRL.

- Avril 2024 : ArcelorMittal et Casa dos Ventos ont formé une coentreprise de 553,5 MW à Bahia, le plus grand PPA d'entreprise au Brésil.

Périmètre du Rapport sur le Marché de l'Énergie Éolienne au Brésil

L'énergie éolienne est une énergie renouvelable produite en exploitant la force du vent pour générer de l'électricité. Les éoliennes produisent de l'énergie éolienne grâce à de grandes pales reliées à un rotor. Lorsque le vent souffle, il fait tourner le rotor, qui génère alors de l'électricité.

Le marché brésilien de l'énergie éolienne est segmenté par emplacement de déploiement. Par emplacement de déploiement, le marché est segmenté en terrestre et en mer. Le rapport offre la taille du marché et les prévisions pour le marché brésilien de l'énergie éolienne en termes de gigawatts (GW) pour tous les segments ci-dessus.

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| 3 à 6 MW |

| Plus de 6 MW |

| À l'échelle des services publics |

| Commercial et Industriel |

| Projets Communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et Boîte de Vitesses |

| Équilibre du Système |

| Par Emplacement | Terrestre |

| En mer | |

| Par Capacité de Turbine | Jusqu'à 3 MW |

| 3 à 6 MW | |

| Plus de 6 MW | |

| Par Application | À l'échelle des services publics |

| Commercial et Industriel | |

| Projets Communautaires | |

| Par Composant (Analyse Qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et Boîte de Vitesses | |

| Équilibre du Système |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché brésilien de l'énergie éolienne ?

La capacité opérationnelle a atteint 36,79 GW en 2026 et devrait augmenter à 43,93 GW d'ici 2031.

Pourquoi la croissance est-elle plus lente que lors de la décennie passée ?

Les sites terrestres de premier choix sont largement occupés et les goulots d'étranglement du réseau de transport freinent les nouvelles constructions, déplaçant l'attention vers le repowering et les projets de qualité portés par l'ACL.

Qu'est-ce qui stimule la demande des entreprises pour l'énergie éolienne brésilienne ?

La libéralisation de l'ACL permet aux acheteurs industriels de fixer des prix à long terme tout en atteignant leurs objectifs d'émissions fondés sur la science grâce à des PPA certifiés I-REC.

Quand le Brésil lancera-t-il l'éolien offshore à grande échelle ?

La première enchère commerciale est attendue après 2026, une fois que l'IBAMA aura finalisé les réglementations sur les baux de fonds marins et les protocoles environnementaux.

Quelle classe de turbines prend de l'élan ?

Les plateformes de 3 à 6 MW sont le segment à la croissance la plus rapide, se développant à un CAGR de 12,03 % à mesure que les projets de repowering remplacent les anciennes unités de 1 à 3 MW.

Comment l'éolien complète-t-il le parc hydroélectrique brésilien ?

L'éolien atteint son pic pendant les saisons sèches, compensant la réduction des apports dans les réservoirs et améliorant la fiabilité globale du réseau.

Dernière mise à jour de la page le: