Taille et Part du Marché de l'Énergie au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

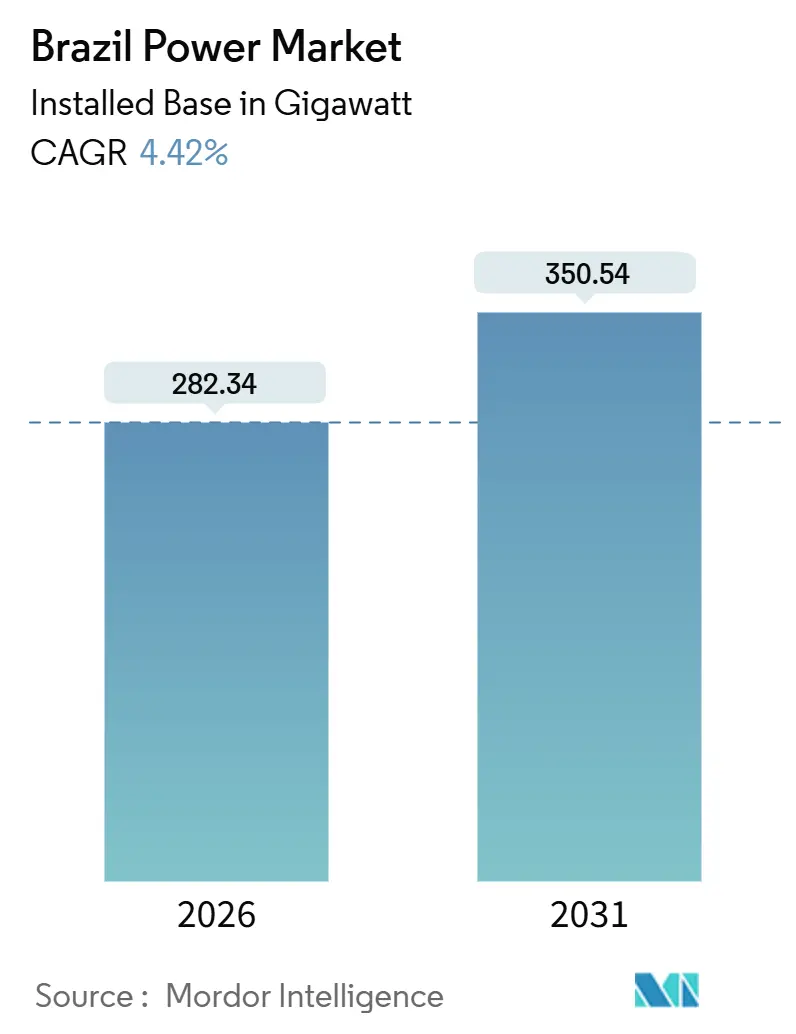

| Volume du Marché (2026) | 282.34 gigawatt |

| Volume du Marché (2031) | 350.54 gigawatt |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie au Brésil par Mordor Intelligence

La taille du Marché de l'Énergie au Brésil en termes de base installée devrait passer de 282,34 gigawatts en 2026 à 350,54 gigawatts d'ici 2031, à un TCAC de 4,42 % au cours de la période de prévision (2026-2031).

Cette trajectoire reflète un virage décisif s'éloignant des grandes centrales hydroélectriques vers un portefeuille d'énergies renouvelables diversifié, stimulé par la privatisation d'Eletrobras en 2022, qui a débloqué 17 milliards de BRL (3,4 milliards d'USD) de capitaux pour la production et le transport d'électricité jusqu'en 2027. Les appels d'offres annuels de transport ont mobilisé 12,4 milliards de BRL (2,5 milliards d'USD) en 2025 pour soulager la congestion du réseau entre le Nord-Est et le Sud-Est, permettant aux producteurs éoliens et solaires d'écrêter moins de gigawattheures de production. La Loi sur la compensation nette 14.300/2022 a accéléré le développement du solaire distribué à 40 GW d'ici juin 2025, tandis que le gaz associé du pré-sel soutient un développement de 800 MW de centrales à gaz qui servent de soutien aux énergies renouvelables intermittentes. Collectivement, ces moteurs offrent au marché de l'énergie au Brésil des voies évolutives pour équilibrer les objectifs de fiabilité, de décarbonation et d'accessibilité tarifaire jusqu'en 2031.

Principaux Enseignements du Rapport

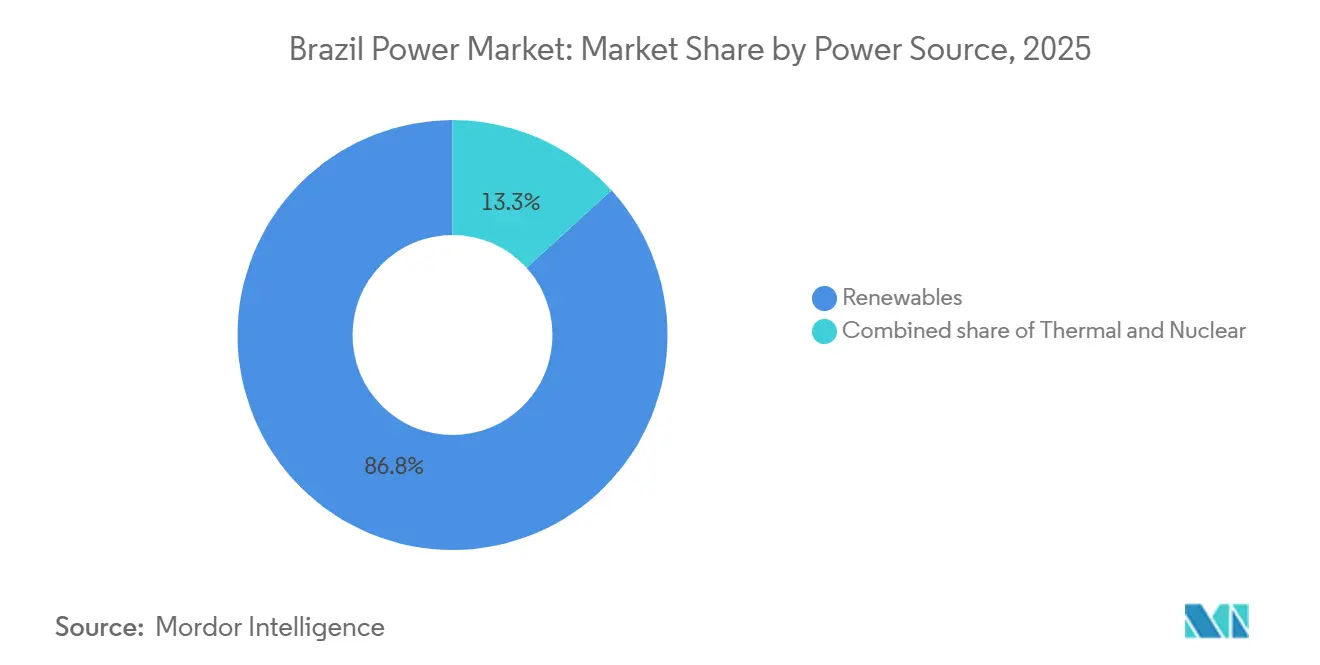

- Par source d'énergie, les énergies renouvelables ont capturé 86,75 % de la part du marché de l'énergie au Brésil en 2025 et devraient croître à un TCAC de 5,17 % jusqu'en 2031.

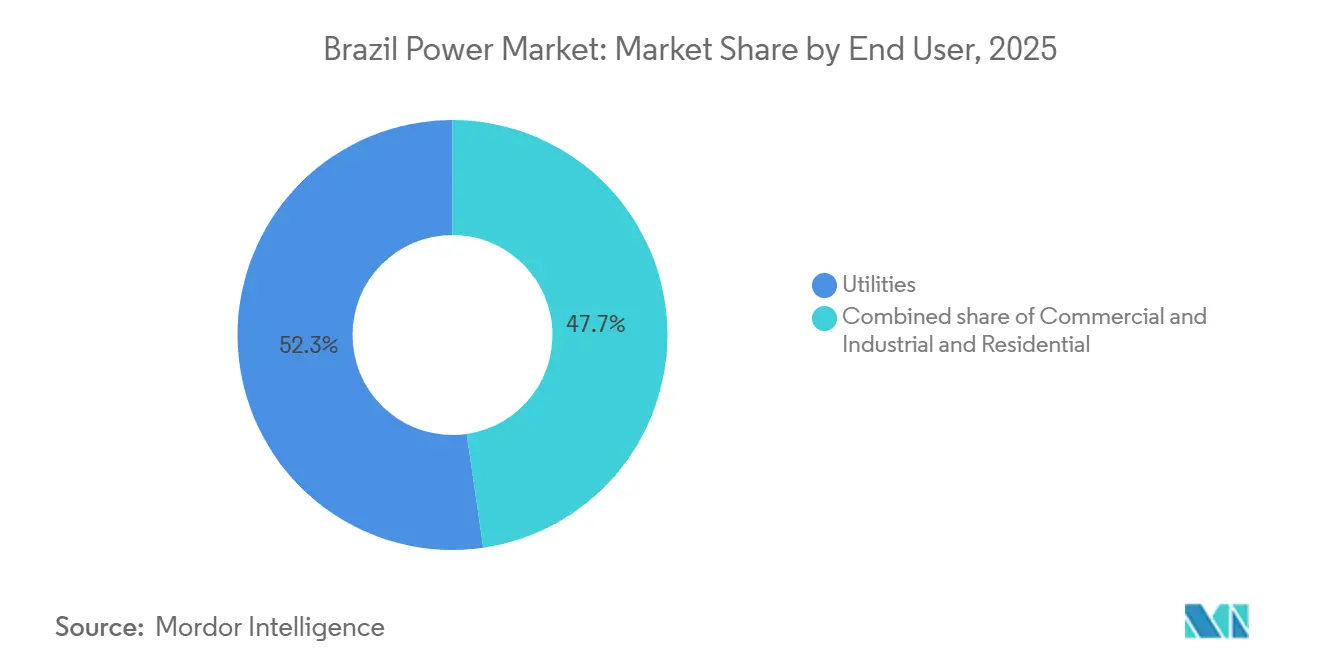

- Par utilisateur final, le segment Commercial et Industriel a affiché la croissance la plus rapide avec un TCAC de 13,72 % jusqu'en 2031, tandis que les services publics réglementés ont conservé 52,28 % de la demande en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Énergie au Brésil

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Privatisation d'Eletrobras Débloquant une Hausse des Dépenses d'Investissement dans la Production et le Transport et Distribution | +0.8% | National, avec concentration dans les actifs de production du Sud-Est et du Sud | Moyen terme (2-4 ans) |

| Plan d'Expansion à Long Terme 2032 Priorisant les Énergies Renouvelables Non Hydrauliques | +1.2% | National, plus fort dans le Nord-Est (éolien) et le Centre-Ouest (solaire) | Long terme (≥ 4 ans) |

| Appels d'Offres Annuels de Transport Catalysant l'Expansion du Réseau dans le Nord-Nord-Est | +0.7% | Couloir Nord-Nord-Est, répercussions sur les centres de charge du Sud-Est | Moyen terme (2-4 ans) |

| Loi sur la Compensation Nette (14.300/2022) Accélérant l'Adoption du Solaire Distribué | +0.9% | National, premiers gains à São Paulo, Minas Gerais, Rio Grande do Sul | Court terme (≤ 2 ans) |

| Développement du Gaz pour la Production d'Électricité Exploitant le Gaz Associé du Pré-Sel | +0.5% | États côtiers du Sud-Est (Rio de Janeiro, São Paulo) | Moyen terme (2-4 ans) |

| Demande de PPA d'Entreprises pour une Énergie Propre 24h/24 7j/7 des Centres de Données et des Exploitations Minières | +0.6% | Sud-Est (centres de données), Nord (opérations minières) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Privatisation d'Eletrobras Débloquant une Hausse des Dépenses d'Investissement dans la Production et le Transport et Distribution

La privatisation de 2022 a supprimé les contraintes de capital imposées par l'État, permettant à Eletrobras d'investir 1,6 milliard de BRL (320 millions d'USD) en 2025 et 17 milliards de BRL (3,4 milliards d'USD) sur la période 2023-2027 dans la modernisation des parcs hydroélectriques et la construction de nouveaux couloirs à haute tension. La propriété privée impose des incitations à la performance qui accélèrent les calendriers de projets et attirent les co-investissements des fonds d'infrastructure mondiaux. À mesure que la part de marché du service public diminue, Neoenergia, Enel Brasil, CPFL Energia et Engie Brasil développent les énergies renouvelables et les déploiements de réseaux intelligents, intensifiant la concurrence qui réduit finalement les tarifs pour les utilisateurs finaux.

Plan d'Expansion à Long Terme 2034 Priorisant les Énergies Renouvelables Non Hydrauliques

Le Plan de l'EPE délimite une voie vers 83 % de production renouvelable d'ici 2031, en mettant l'accent sur l'éolien et le solaire modulaires plutôt que sur les grandes centrales hydroélectriques confrontées à des obstacles d'autorisation.[1]Empresa de Pesquisa Energética, "Plano Decenal de Expansão de Energia 2032," epe.gov.br Les facteurs de capacité de l'éolien dans le Nord-Est dépassent en moyenne 50 %, et les ajouts solaires dans le Centre-Ouest se déroulent sur des calendriers de 18 à 24 mois. Le Plan réserve le stockage par batteries comme outil d'équilibrage du réseau, positionnant les systèmes derrière le compteur pour se développer une fois que l'ANEEL aura finalisé les règles de participation aux services auxiliaires.

Appels d'Offres Annuels de Transport Catalysant l'Expansion du Réseau dans le Nord-Nord-Est

L'appel d'offres 2025 de l'ANEEL a attribué 3 500 km de nouvelles lignes à haute tension sous des concessions de 30 ans, attirant des opérateurs nationaux tels qu'ISA CTEEP et des entrants mondiaux dont State Grid Brazil Holding.[2]Agência Nacional de Energia Elétrica, "Leilão de Transmissão 02/2025," aneel.gov.br Les couloirs évacueront les énergies renouvelables bloquées dans le Nord-Est vers les centres de charge du Sud-Est, atténuant les écrêtements de 2024 qui ont mis à l'arrêt 2 GW de parcs éoliens. Les tarifs réglementés garantissent des rendements prévisibles qui attirent les capitaux privés précédemment concentrés dans la production.

Loi sur la Compensation Nette 14.300/2022 Accélérant l'Adoption du Solaire Distribué

La clarté réglementaire sur les frais d'accès au réseau et les mécanismes de compensation a propulsé la production distribuée à 40 GW à mi-2025, São Paulo, Minas Gerais et Rio Grande do Sul représentant 60 % des nouvelles installations en toiture. Les dispositions de compensation nette à distance permettent aux consommateurs urbains de créditer la production solaire rurale, engendrant des plateformes d'agrégation qui regroupent de petits systèmes en centrales électriques virtuelles éligibles aux futurs revenus de services auxiliaires.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque hydrologique induit par la sécheresse | -0.3% | Bassins de l'Amazone et du São Francisco | Court terme (≤ 2 ans) |

| Goulots d'étranglement des autorisations environnementales | -0.1% | À l'échelle nationale, aigu en Amazonie et dans la Forêt Atlantique | Moyen terme (2-4 ans) |

| Volatilité des changes sur les importations d'équipements | -0.05% | À l'échelle nationale, nœuds de fabrication dans le Sud-Est | Court terme (≤ 2 ans) |

| Pertes techniques et commerciales élevées dans la distribution dans le Nord | -0.05% | Amazonas, Pará, Roraima | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque Hydrologique Induit par la Sécheresse Impactant le Mix à Dominante Hydraulique

La grave sécheresse de 2024 a poussé Belo Monte, Santo Antônio et Jirau à moins de 10 % de leur capacité en septembre, obligeant l'opérateur du système à mobiliser des unités thermiques coûteuses et à importer de l'énergie régionale. Les modèles climatiques prévoient une baisse de 7 à 30 % du potentiel énergétique des débits fluviaux d'ici 2030, accentuant la dépendance aux importations de GNL qui ont doublé la regazéification à 5,1 Gpc/j en août 2025.[3]U.S. Energy Information Administration, "Brazil Country Analysis Brief," eia.gov

Goulots d'Étranglement des Autorisations Environnementales pour les Projets à Grande Échelle

Les délais d'approbation de l'IBAMA ont atteint 5 à 7 ans jusqu'en 2024, bloquant 100 milliards de BRL (20 milliards d'USD) de projets d'énergies renouvelables en attente. Une loi de juillet 2025 fixe des délais contraignants et des dépôts numériques, mais son efficacité dépend des effectifs des agences et de l'adhésion des États.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Énergie : Les Énergies Renouvelables Ancrent la Croissance Malgré le Déclin de l'Hydraulique

Les énergies renouvelables représentaient 86,75 % de la capacité installée en 2025, et le segment des énergies renouvelables devrait se développer à un TCAC de 5,17 % jusqu'en 2031, éclipsant le taux de croissance global de 4,42 %. Les ajouts éoliens à Bahia et Ceará bénéficient de facteurs de capacité de 50 %, tandis que le solaire distribué a atteint 40 GW en vertu de la Loi 14.300/2022. La cogénération à base de biomasse modère les déficits hydrauliques en saison sèche, bien que la concurrence pour les matières premières plafonne l'expansion. L'hydraulique domine toujours en mégawatts absolus, mais la volatilité hydrologique et les obstacles aux autorisations redirigent les dépenses d'investissement vers la modernisation des centrales au fil de l'eau plutôt que vers de nouveaux barrages.

Les technologies thermiques représentent 13,25 % du marché de l'énergie au Brésil. Le gaz naturel est le seul moteur de croissance, avec le portefeuille de 800 MW lié à la Route 3 utilisant l'approvisionnement du pré-sel libellé en BRL, protégeant les développeurs des pics de change. Le charbon reste un héritage du passé, et les unités au fioul-diesel fonctionnent principalement dans des micro-réseaux isolés en Amazonie. Le complexe nucléaire d'Angra à deux unités offre une stabilité de charge de base, mais les dépassements de coûts entravent Angra 3. Il en résulte un mix de production hybride associant des énergies renouvelables intermittentes à du gaz flexible et à des batteries émergentes pour garantir la fiabilité.

Par Utilisateur Final : Le Segment Commercial et Industriel s'Accélère grâce à l'Accès au Marché Libre

Les services publics réglementés détenaient 52,28 % de la demande en 2025, mais la tranche Commerciale et Industrielle du marché de l'énergie au Brésil se développe à un TCAC de 13,72 % après que le seuil de 500 kW a ouvert les achats concurrentiels. Les centres de données à São Paulo et Rio de Janeiro valorisent les énergies renouvelables 24h/24 7j/7 soutenues par du stockage, tandis que les exploitations minières du Pará se couvrent contre la volatilité du marché spot grâce à des PPA décennaux. Omega Energia et les négociants numériques servent désormais d'intermédiaires pour des transactions bilatérales qui contournent les marges des services publics.

La demande résidentielle croît modestement car le solaire en toiture compense les achats sur le réseau, une dynamique qui s'accélère à mesure que la clause de maintien des droits acquis de la compensation nette perdure jusqu'en 2045. Les distributeurs font pression pour des charges fixes plus élevées afin de récupérer les coûts des réseaux échoués, mais toute escalade tarifaire risque de stimuler une adoption plus rapide du solaire en toiture, érodant davantage les revenus volumétriques.

Analyse Géographique

Les asymétries régionales façonnent le marché de l'énergie au Brésil. Le Nord-Est mène le développement des énergies renouvelables, soutenu par des facteurs de capacité éolienne de 50 % et 12,4 milliards de BRL de concessions de transport en 2025 qui évacuent l'énergie vers le Sud-Est. Bahia et Ceará accueillent des clusters éoliens de plusieurs gigawatts de Neoenergia et Engie Brasil, tandis que les parcs solaires du Piauí exploitent un fort ensoleillement à proximité de nouvelles lignes.

Le Sud-Est représente 50 % de la consommation nationale, les centres de données et l'industrie lourde stimulant la demande de PPA Commercial et Industriel. Le pipeline Route 3 de Petrobras alimente deux centrales de pointe de 400 MW près de Rio de Janeiro, renforçant la fiabilité aux heures de pointe.

Le Nord, dépendant de l'hydraulique, fait face à des chocs de capacité lorsque les sécheresses font baisser les débits fluviaux en dessous des minima d'exploitation, comme on l'a vu en 2024 lorsque les barrages amazoniens fonctionnaient à 10 %. Les réseaux de distribution y perdent jusqu'à 25 % de l'énergie distribuée, ce qui a conduit à des projets pilotes ciblés de réseaux intelligents. Le Centre-Ouest émerge comme un point chaud solaire, tirant parti de la disponibilité des terres et de la proximité des charges agro-industrielles, tandis que le Sud conserve son charbon hérité et bénéficie d'échanges transfrontaliers avec l'Argentine et l'Uruguay lors de périodes d'approvisionnement tendu.

Paysage réglementaire

Le secteur électrique brésilien est principalement réglementé par l'ANEEL, la planification et les politiques étant pilotées par le ministère des Mines et de l'Énergie (MME) et les études à long terme réalisées par l'EPE, tandis que les règles de commercialisation sont mises en œuvre via le cadre de la CCEE. L'ANEEL a approuvé un agenda réglementaire 2025-2026 avec des activités prioritaires et, en octobre 2025, a ouvert la Consultation publique (CP) 031/2025 pour élaborer la version 2026 des règles de commercialisation, faisant suite aux mises à jour des règles et procédures prévues par la Résolution ANEEL 1.110/2024 pour 2025. L'administration des tarifs et des frais de réseau se poursuit à travers les instruments de l'ANEEL régissant les revenus de transmission (RAP) et les tarifs d'utilisation du système (TUST/TUSDg), qui influencent directement la bancabilité des projets pour les nouvelles capacités de production et les raccordements au réseau.

Sur le plan de la fiabilité du système, le Comité de suivi du secteur électrique (CMSE) a approuvé l'Agenda Estrategica Eletroenergetica 2026 le 11 février 2026, définissant 27 actions stratégiques axées sur des mesures de sécurité opérationnelle telles que le soutien à la montée en puissance et la gestion de la charge minimale. En matière de planification, le MME a approuvé le Plan Décennal d'Expansion Énergétique PDE 2034 via la Portaria 831/2025, intégrant des programmes sectoriels et des cadres juridiques (y compris des initiatives liées à l'hydrogène et au gaz) dans la trajectoire d'expansion. Parallèlement, le gouvernement fédéral a avancé en février 2026 des orientations pour une feuille de route de Transition Énergétique Juste devant être soumise au CNPE, ajoutant un ancrage politique supplémentaire pour les investissements liés aux objectifs de décarbonation et d'accessibilité financière.

Paysage Concurrentiel

Après la privatisation, le marché de l'énergie au Brésil présente une concentration modérée, Eletrobras n'étant plus dominante. Neoenergia, Enel Brasil, CPFL Energia et Engie Brasil ont réservé collectivement 25,8 milliards de BRL (5,16 milliards d'USD) pour des projets d'énergies renouvelables, de transport et de numérisation du réseau sur 2024-2025. Les tendances à l'intégration verticale voient les distributeurs acquérir de la production pour se couvrir contre l'exposition au marché spot, tandis que les négociants indépendants agrègent les charges Commerciales et Industrielles en blocs bilatéraux.

L'adoption technologique est un facteur de différenciation. La batterie de 30 MW/60 MWh d'ISA CTEEP à São Paulo assure aujourd'hui la régulation de fréquence et positionne l'entreprise pour des revenus de services auxiliaires après la réglementation post-2026.[4]ISA CTEEP, "Battery Energy Storage Project Commissioned in São Paulo," isacteep.com.br CPFL Energia utilise l'IA pour la prévision de la charge, réduisant les durées de coupure de 15 % en 2025. State Grid Brazil Holding déploie des lignes CCHT 800 kV qui réduisent les pertes sur longue distance, tandis qu'Omega Energia bénéficie de PPA sans appel d'offres qui captent la croissance Commerciale et Industrielle.

Leaders du Secteur de l'Énergie au Brésil

Centrais Elétricas Brasileiras S.A. (Eletrobrás)

Neoenergia SA

Enel Brasil SA

CPFL Energia SA

Engie Brasil Energia SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les investissements favorisant le réseau et les changements de conception du marché ouvrent des espaces vierges en matière de flexibilité, de raccordements et de participation au marché de détail. Le paquet de planification fédéral autour du PDE 2034 met en avant une enveloppe d'investissement pluriannuelle importante pour la production et le développement du réseau (3,2 billions de R$ cités pour 2025-2034), tandis que l'ANEEL et le MME ajustent activement le cadre réglementaire régissant la manière dont les nouvelles capacités et les consommateurs y participent. En juin 2026, le MME a publié l'Ordonnance n° 135/2026 avec des orientations pour les enchères d'énergie existante A-1, A-2 et A-3 prévues en novembre 2026, renforçant les voies d'approvisionnement pour la fourniture contractée et créant des opportunités transactionnelles pour les producteurs et négociants disposant de portefeuilles établis.

Les chantiers réglementaires pointent également vers des opportunités de commercialisation et de modèles tarifaires à court terme, en particulier pour les ressources distribuées, le stockage et l'agrégation de charge. La loi n° 15.269/2025 a introduit des cadres juridiques incluant des éléments de stockage d'énergie et d'accès au réseau, et le décret 12.772 a établi la Politique Nationale d'Accès au Système de Transmission (PNAST), passant d'un système de premier arrivé, premier servi à des saisons d'accès compétitif, ce qui augmente la valeur des stratégies d'interconnexion précoces et bien préparées. Du côté de la demande, la Consultation publique n° 016/2026 de l'ANEEL (juin 2026) sur le remplacement d'une allocation minimale basée sur la disponibilité par une charge mensuelle fixe pour les consommateurs basse tension signale une modernisation tarifaire continue, soutenant des modèles économiques autour des offres de détail, des centrales électriques virtuelles et des services réduisant l'exposition aux pointes. Ces évolutions s'inscrivent dans un contexte de défis observés en matière de restriction de production et de congestion, ainsi que d'expansion continue de la transmission, positionnant le stockage, la numérisation du réseau et les PPA structurés comme des voies pratiques pour améliorer la livrabilité et la certitude des prix, tant pour les producteurs que pour les acheteurs C&I.

Développements récents du secteur

- Juillet 2026 : Neoenergia a annoncé un plan d'investissement de 13,8 milliards de BRL pour étendre et moderniser les réseaux de distribution à Pernambuco et Rio Grande do Norte d'ici 2030. Le programme met l'accent sur le renforcement et la modernisation du réseau dans deux concessions du Nord-Est où les ressources distribuées et la croissance de la charge exercent une pression sur la fiabilité. L'ampleur des dépenses d'investissement prévues accroît la demande en automatisation, protection numérique et services réseau dans l'ensemble de la chaîne de valeur de la distribution réglementée.

- Décembre 2025 : Petrobras a accepté d'acquérir une participation de 49,99 % dans les filiales brésiliennes de Lightsource bp, élargissant son pipeline de développement renouvelable en complément de ses ambitions dans le gaz-à-électricité et le négoce d'énergie. Cela intensifie également la concurrence pour les meilleurs sites de projets et la capacité d'interconnexion dans les régions clés.

- Septembre 2024 : De graves conditions de sécheresse ont réduit la production des principaux actifs hydroélectriques, Belo Monte, Santo Antonio et Jirau étant signalés en dessous de 10 % de leur capacité au cours du mois, déclenchant un recours accru au dispatching thermique pour préserver l'adéquation du système. Cet épisode a renforcé la valeur systémique de la production flexible et des outils opérationnels de réseau permettant de gérer la volatilité hydrologique. Il a également accentué les incitations à investir dans la transmission, le stockage et la flexibilité côté demande afin de réduire les chocs de fiabilité et de coûts.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la base totale d'approvisionnement électrique du Brésil, mesurée en capacité de production installée, couvrant les centrales raccordées au réseau et la production distribuée enregistrée qui est officiellement suivie dans le pays.

Exclusions du périmètre : La production captive hors réseau non enregistrée et les petits groupes électrogènes diesel temporaires utilisés sur des sites isolés sont exclus.

Aperçu de la segmentation

- Par Source d'Énergie

- Thermique (Charbon, Gaz Naturel, Pétrole et Diesel)

- Nucléaire

- Énergies Renouvelables (Solaire, Éolien, Hydraulique, Géothermique, Biomasse et Déchets, Marémotrice)

- Par Utilisateur Final

- Services Publics

- Commercial et Industriel

- Résidentiel

- Par Niveau de Tension de Transport et Distribution (Analyse Qualitative Uniquement)

- Transport à Haute Tension (Au-dessus de 230 kV)

- Sous-Transport (69 à 161 kV)

- Distribution à Moyenne Tension (13,2 à 34,5 kV)

- Distribution à Basse Tension (Jusqu'à 1 kV)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des statistiques publiques du système électrique afin d'ancrer la base de capacité installée et le mix technologique. Nous nous sommes appuyés sur des sources telles que les registres de production et de production distribuée de l'ANEEL, les résumés de planification et d'exploitation du système de l'ONS, les documents de bilan énergétique et de planification de l'expansion de l'EPE, et les indicateurs macroéconomiques de l'IBGE qui aident à expliquer la croissance de la demande.

Ensuite, la vision de l'offre a été renforcée à l'aide des divulgations de projets et d'appels d'offres provenant des portails gouvernementaux, des résultats d'enchères et des mises à jour de permis, qui soutiennent des calendriers de mise en service réalistes. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont également été utilisés pour recouper les ajouts de capacité annoncés, les mises hors service et les jalons de raccordement au réseau. Le cas échéant, des abonnements payants suivant les finances et l'intelligence d'entreprise, les actualités et données financières, les bases de données de brevets, ainsi que les contrats et appels d'offres mondiaux ont été utilisés pour valider les changements de propriété et le statut des projets. Les sources documentaires listées ici ne sont qu'illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer ce qui est réellement construit et raccordé, car la capacité annoncée ne se traduit pas toujours dans les délais par une capacité mise en service. Nous avons échangé avec un ensemble d'entreprises de services publics, de développeurs, d'acteurs de l'écosystème d'équipements et de services, ainsi que de grands acheteurs, puis nous avons utilisé leurs contributions pour affiner les hypothèses relatives aux calendriers de construction, aux mises hors service et aux tendances d'enregistrement de la production distribuée à travers le Brésil.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 15 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 20 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit en reconstituant le parc de capacité installée du Brésil à partir des registres officiels et des rapports de l'opérateur système, puis en le faisant progresser année par année à l'aide des ajouts et des mises hors service par technologie. L'approche descendante a été appliquée en partant des totaux nationaux de capacité installée et en les répartissant par source d'énergie sur la base des divulgations publiées au niveau des centrales et des programmes, qui sont ensuite vérifiées à l'aide de consolidations ascendantes sélectives issues de pipelines de projets connus.

Les principaux intrants utilisés dans le modèle incluent les calendriers de mise en service des projets hydroélectriques, éoliens, solaires et thermiques, les attentes de mise hors service et de repowering des unités thermiques plus anciennes, le rythme des raccordements de production distribuée enregistrés, les volumes d'enchères et de contractualisation indiquant l'intention de construction future, ainsi que les signaux de disponibilité du réseau susceptibles de retarder la mise sous tension effective. Les prévisions ont été produites à l'aide d'analyses de scénarios, car l'expansion dépend fortement des autorisations, de la préparation de la transmission et de la stabilité des politiques, et la trajectoire finale a été alignée sur ce que les experts considéraient comme le calendrier le plus probable. Lorsque les détails au niveau des projets manquaient, les lacunes ont été traitées à l'aide de délais moyens spécifiques à chaque technologie et de taux de glissement historiques observés, puis revérifiées lors d'entretiens avant la finalisation des totaux.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de multiples vérifications afin que les totaux de capacité restent cohérents avec des signaux indépendants. Nous avons comparé les résultats aux agrégats officiels, aux parts du mix technologique et aux évolutions d'une année sur l'autre, qui doivent correspondre aux vagues de mise en service et aux événements de mise hors service connus, puis nous avons étudié tout écart inhabituel avant validation finale.

Une seconde revue par un analyste a été effectuée pour confirmer que les hypothèses, les unités et les conversions sont cohérentes sur l'ensemble de la série chronologique, et une nouvelle prise de contact a été déclenchée lorsque le statut d'un projet majeur semblait incertain ou contradictoire selon les sources. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lors d'événements significatifs tels que de grandes enchères, des changements réglementaires affectant la production distribuée, ou d'importants ajouts ou fermetures de centrales. Avant la livraison, un analyste effectue une dernière relecture afin que les clients reçoivent la vision la plus à jour.

Comparaison de l'estimation du marché de l'électricité au Brésil de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour le marché de l'électricité au Brésil divergent souvent car certaines sources dimensionnent le marché en termes de capacité, tandis que d'autres présentent une valeur de type chiffre d'affaires regroupant différentes parties de la chaîne électrique. Les différences proviennent également des actifs comptabilisés, de l'année choisie comme base, et de la rapidité avec laquelle les hypothèses sous-jacentes du pipeline de projets sont actualisées.

La production captive hors réseau non enregistrée se situe en dehors du périmètre de Mordor Intelligence, ce qui crée un écart notable par rapport aux estimations incluant de manière large l'autoproduction industrielle en aval du compteur ou des revenus plus larges du secteur électrique. Des écarts apparaissent également lorsqu'un éditeur utilise une montée en puissance plus rapide de la production distribuée, applique un calendrier de mise en service agressif pour les projets éoliens et solaires, ou mélange les activités réglementées et de marché libre sans séparer clairement la capacité installée de la valeur des ventes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 282,34 milliards USD (2026) | |

| Éditeur sectoriel A | 3,40 milliards USD (2024) | Utilise une définition basée sur la valeur et peut combiner les économies de la production, de la transmission et de la distribution, de sorte que le chiffre n'est pas comparable à une taille de marché de type capacité installée et peut évoluer en fonction des tarifs et du calendrier des devises. |

| Éditeur sectoriel B | 253,50 milliards USD (2025) | Comptabilise la capacité installée mais semble projeter une montée en puissance plus rapide des ajouts sur l'horizon de prévision, ce qui peut se produire lorsque les contraintes de permis, de raccordement au réseau et les retards habituels de calendrier ne sont pas testés en situation de tension. |

Le tableau montre que le plus grand écart ne concerne pas seulement l'année utilisée, mais aussi la question de savoir si le marché est traité comme une capacité ou comme un pool de valeur économique incluant d'autres parties du système électrique. En maintenant des intrants liés à des signaux de capacité traçables comme les enregistrements, les calendriers de mise en service et les mises hors service, l'estimation finale reste reproductible et plus facile à concilier avec la réalité du terrain.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'énergie au Brésil en 2026 ?

La capacité installée totale s'élève à 282,34 GW en 2026, et la taille du marché de l'énergie au Brésil est prévue à 350,54 GW d'ici 2031.

Qu'est-ce qui stimule la croissance la plus rapide dans le mix de production du Brésil ?

L'éolien et le solaire dominent les ajouts en raison de facteurs de capacité favorables, de règles d'appel d'offres claires et du Plan d'Expansion à Long Terme 2032 qui vise une part de 83 % d'énergies renouvelables d'ici 2031.

Pourquoi le segment Commercial et Industriel se développe-t-il si rapidement ?

L'Ordonnance MME 50/2022 permet aux consommateurs de plus de 500 kW d'acheter directement auprès des producteurs, de sorte que les centres de données et les exploitants miniers signent des contrats d'achat d'énergie (PPA) pour sécuriser une énergie propre à des prix prévisibles.

Comment les investissements dans le transport d'électricité répondent-ils à l'écrêtement des énergies renouvelables ?

L'appel d'offres 2025 de l'ANEEL a attribué 3 500 km de nouvelles lignes à haute tension reliant les couloirs éoliens du Nord-Est aux centres de charge du Sud-Est, réduisant les écrêtements de 2 GW enregistrés en 2024.

Quel rôle jouera le gaz naturel jusqu'en 2031 ?

Le gaz associé du pré-sel alimente de nouvelles centrales de pointe qui fournissent une réserve flexible pour les énergies renouvelables intermittentes, réduisant la dépendance au GNL importé et stabilisant les pics de consommation en soirée.

Dernière mise à jour de la page le: